Poly-Aluminiumchlorid-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.14 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.20% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

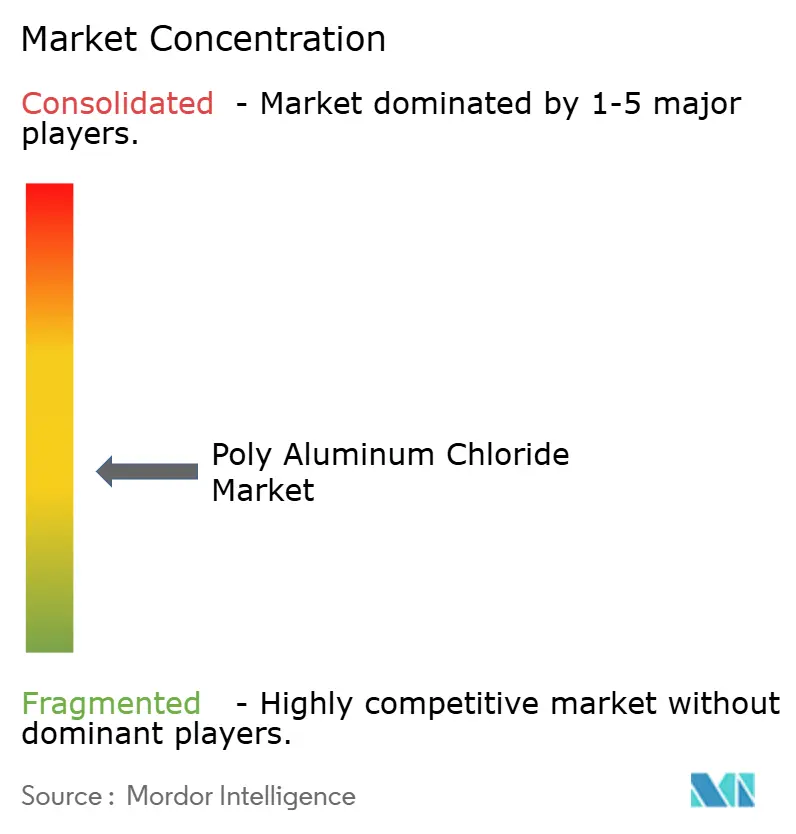

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Poly-Aluminiumchlorid-Marktanalyse von Mordor Intelligence

Die Größe des Poly-Aluminiumchlorid-Marktes wurde im Jahr 2025 auf 2,05 Milliarden USD geschätzt und soll von 2,14 Milliarden USD im Jahr 2026 auf 2,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,20 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage kommunaler Wasserversorger und Industriebetriebe bildet das Fundament des Wachstums, da Poly-Aluminiumchlorid (PAC) herkömmlichem Aluminiumsulfat bei variablen pH-Bedingungen und bei der Entfernung neu auftretender Schadstoffe konsequent überlegen ist. Regulierungsbehörden verschärfen die Einleitungsgrenzwerte für chemischen Sauerstoffbedarf und abfiltrierbare Stoffe, was Betreiber dazu veranlasst, die niedrigeren Restgehaltswerte an Aluminium und das breitere Betriebsfenster von PAC zu bevorzugen. Die steigende Meerwasserentsalzungskapazität im asiatisch-pazifischen Raum in Verbindung mit dem Ausbau kommunaler Wasserwiederverwendungsprojekte hält den grundlegenden Verbrauch aufrecht, selbst wenn Rohstoffpreisschwankungen kurzfristigen Kostendruck erzeugen. Wettbewerbsstrategien verlagern sich zunehmend auf basizitätsangepasste Qualitäten, digitale Dosierhilfen und Logistikoptimierung, die Transportemissionen reduzieren und gleichzeitig Just-in-time-Lieferungen gewährleisten.

Wichtigste Erkenntnisse des Berichts

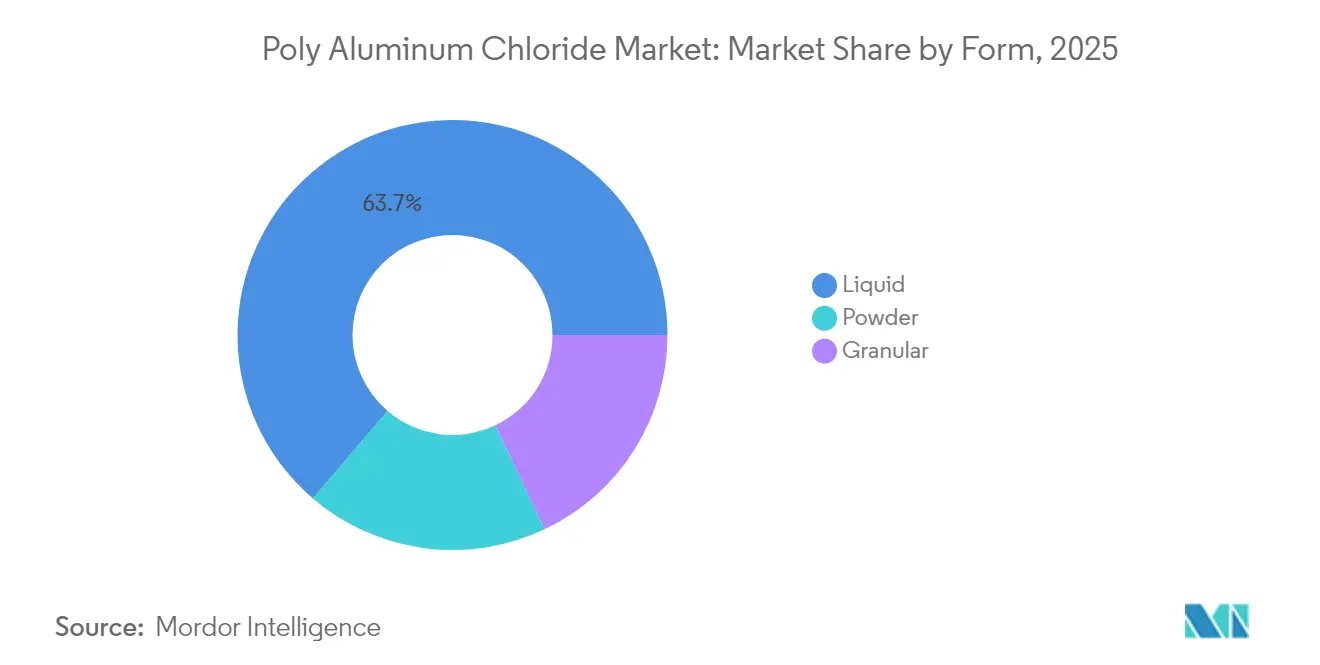

- Nach Form dominierten Flüssigprodukte mit einem Poly-Aluminiumchlorid-Marktanteil von 63,75 % im Jahr 2025, während Pulverqualitäten bis 2031 voraussichtlich mit einer CAGR von 4,52 % wachsen werden.

- Nach Basizitätsniveau erzielten Qualitäten mit mittlerer Basizität im Jahr 2025 einen Umsatzanteil von 46,35 %; hochbasische Formulierungen sollen bis 2031 mit einer CAGR von 4,74 % expandieren.

- Nach Endverbraucherbranche entfiel im Jahr 2025 auf die Wasseraufbereitung ein Anteil von 60,65 % der Poly-Aluminiumchlorid-Marktgröße, während Kosmetik und Körperpflege bis 2031 mit einer CAGR von 4,92 % wächst.

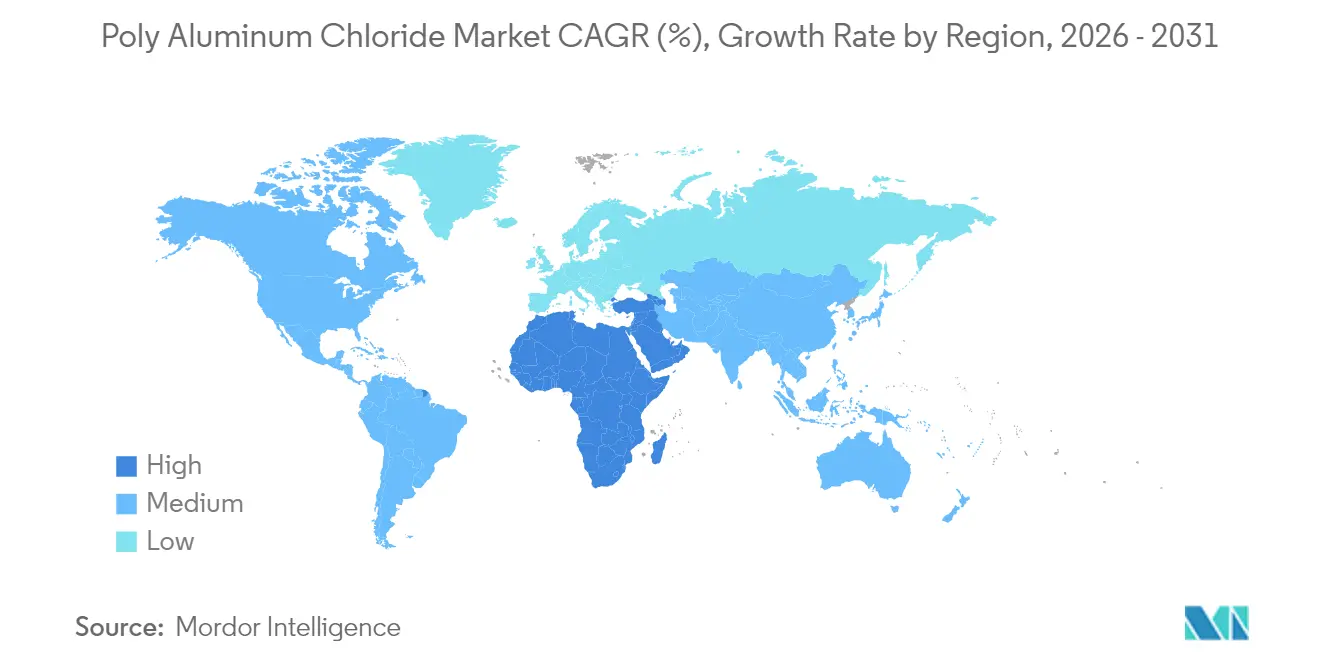

- Nach Geografie führte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 49,10 %; Naher Osten und Afrika wird voraussichtlich mit einer CAGR von 4,38 % zwischen 2026 und 2031 die am schnellsten wachsende Region sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Poly-Aluminiumchlorid-Markttrends und -Einblicke

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Einleitungsvorschriften für CSB/AFS | +1.2% | Global, am stärksten in der EU, Nordamerika und entwickelten APAC-Regionen | Mittelfristig (2–4 Jahre) |

| APAC-Entsalzung und Ausbau der kommunalen Wasserwiederverwendung | +0.8% | Kernregion Asien-Pazifik, Ausweitung auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Kostenvorteil gegenüber Alaun und Eisensalzen | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Hochbasisches PAC für die Mikroplastikabscheidung | +0.4% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Einführung von PAC-Elektrosyntheseanlagen vor Ort | +0.3% | Industrielle Cluster in Nordamerika, EU und entwickelten APAC-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Einleitungsvorschriften treiben die Einführung fortschrittlicher Koagulationsverfahren voran

Umweltbehörden in der Europäischen Union, den Vereinigten Staaten und fortgeschrittenen asiatisch-pazifischen Volkswirtschaften haben schärfere Grenzwerte für chemischen Sauerstoffbedarf und abfiltrierbare Stoffe eingeführt, die Betreiber zur Verwendung leistungsfähigerer Koagulantien verpflichten. Die bevorstehende Überarbeitung der EU-Richtlinie zur Behandlung von kommunalem Abwasser Ende 2025 formalisiert verschärfte Nährstoffentfernungsziele und stärkt die Präferenz für PAC, dessen breites pH-Fenster und geringere Schlammproduktion die nachgelagerten Handhabungskosten senken. Industriesegmente wie Textil und Lebensmittelverarbeitung bevorzugen nun vorpolymerisierte Aluminiumchemie, die mehrere Einleitungsparameter gleichzeitig erfüllt, und unterstreichen damit die Vielseitigkeit von PAC. Der kombinierte regulatorische Impuls schafft eine zusätzliche jährliche Chemikalienmehrnachfrage von rund 40 Millionen EUR in EMEA-Behandlungsanlagen und unterstützt stabile Beschaffungsverträge trotz Rohstoffpreisschwankungen.

APAC-Entsalzungsausbau steigert die Nachfrage nach Koagulantien

Regierungen im asiatisch-pazifischen Raum genehmigen weiterhin großangelegte Meerwasserentsalzungs- und kommunale Wasserwiederverwendungsprojekte, um Wasserknappheit entgegenzuwirken, und positionieren die Region als größten Nachfragemarkt für PAC. Chinas Mandate zur industriellen Wasserwiederverwendung, Indiens Initiative „Smart Cities” und südostasiatische Infrastrukturprogramme setzen auf hochbasisches PAC für eine stabile Flockenbildung in salzhaltigem Rohwasser. Großprojekte wie der RAPID-Komplex in Malaysia und die neuen Industriekorridore Indonesiens integrieren Wasseraufbereitungsanlagen, die PAC in der Vorbehandlungsstufe vorschreiben, um die Einhaltung der Rohwasserqualitätsanforderungen für nachgelagerte Membranen zu gewährleisten. Lieferanten reagieren darauf, indem sie regionale Produktionsstandorte ausbauen, um Versorgungskontinuität zu sichern und Frachtkosten zu senken.

Kostenoptimierung treibt die PAC-Einführung gegenüber herkömmlichen Koagulantien voran

Anlagenbetreiber unter Budgetdruck berechnen, dass die vorpolymerisierten Aluminiumspezies von PAC Ziel-Trübungswerte bei Dosiersätzen erreichen können, die 20–40 % unter denen für Aluminiumsulfat erforderlichen Mengen liegen. Feldaudits in kommunalen Anlagen zeigen nach der Umstellung Gesamtchemikostensenkungen von 15–30 %, mit weiteren Einsparungen durch geringere Schlammvolumina und schnellere Entwässerung[1]Nationaler Gesundheits- und Medizinforschungsrat, „Polyaluminiumchlorid | Australische Trinkwasserrichtlinien,” nhmrc.gov.au . Der wirtschaftliche Vorteil ist in kalten Wintern am ausgeprägtesten, wenn die Leistung von Alaun nachlässt, was die Rolle von PAC als ganzjährige Standardlösung festigt. Beschaffungsteams priorisieren daher die Lebenszyklusbehandlungskosten anstelle des Spot-Chemikalienpreises, wodurch die PAC-Nachfrage vor kurzfristigen Alaun-Preisrückgängen geschützt wird.

Hochbasische Formulierungen ermöglichen die Mikroplastikentfernung

Labor- und Pilotanlagenstudien bestätigen, dass PAC-Qualitäten mit einer Basizität von über 60 % unter optimierten Flockungsbedingungen bis zu 90 % der Mikroplastikpartikel entfernen können, was herkömmliche Alaun- und Eisensalze bei weitem übertrifft. Versorgungsunternehmen in Nordamerika und Europa haben begonnen, diese hochbasischen Varianten in neuen Trinkwasseraufbereitungsanlagen vorzuschreiben, um möglichen Mikroplastikregelungen vorzugreifen. Die in diesen Formulierungen vorherrschende Al₁₃-Polymerspezies bietet eine stärkere Ladungsneutralisierung und Überbrückung, die Kunststoffe im Nanometerbereich abscheidet, welche die herkömmliche Koagulation passieren würden. Die frühe Einführung schafft eine Premiumproduktklasse und ermutigt Hersteller, Sprühtrocknungslinien aufzurüsten und anwendungstechnische Unterstützung anzubieten.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktoren | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Tonerde- und Salzsäurepreise | -0.7% | Global, stärkste Auswirkung auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Restgehaltsgrenzen für Aluminium | -0.3% | Nordamerika und EU, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Zunahme von chemieärmem Membran- und Elektrokoagulationsverfahren | -0.2% | OECD-Länder, hauptsächlich fortgeschrittene kommunale Anlagen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität belastet die Margen

Die Spot-Preise für Tonerde in China stiegen im Jahresverlauf 2024 um 35 %, da Exportunterbrechungen in Guinea die globale Bauxitversorgung beeinträchtigten, was den stärksten Kostensprung seit 2012 darstellte. Die Salzsäurepreise verzeichneten eine parallele Volatilität, die an die Betriebsraten der Raffinerien geknüpft war, und zwangen PAC-Hersteller zur Nachverhandlung vierteljährlicher Verträge. Große integrierte Lieferanten absorbieren den Einfluss teilweise durch Absicherungsstrategien, aber kleinere regionale Unternehmen ohne eigene Tonerdeversorgung sehen sich mit sinkenden Margen konfrontiert und könnten eine Konsolidierung beschleunigen. Kunden mit langfristigen Rahmenvereinbarungen erzielen Preisstabilität, jedoch enthalten Wettbewerbsausschreibungen zunehmend Kostenüberwälzungsklauseln, um die Rohstoffdynamik widerzuspiegeln.

Restgehaltsgrenzen für Aluminium stellen die Produktpositionierung vor Herausforderungen

Gesundheitsbehörden auf beiden Seiten des Atlantiks erwägen, die zulässigen Aluminiumrestgehalte im aufbereiteten Trinkwasser auf unter 0,05 mg/L zu senken, was PAC-Hersteller dazu zwingt, Formulierungen zu verfeinern und Betreiber in Bezug auf eine strengere Prozesskontrolle zu beraten. Anlagen, die Oberflächenwasser mit hohem Aluminiumgehalt beziehen, stehen vor einer doppelten Herausforderung: Sie müssen Trübungsziele einhalten und gleichzeitig innerhalb der neu entstehenden Restgehaltsgrenzen bleiben. Einige Versorgungsunternehmen erkunden die Kombination von PAC mit Membranfiltration oder Elektrokoagulation, was möglicherweise einen Teil der künftigen Dosiermengen umleiten könnte. Hersteller, die Spezialqualitäten mit niedrigem Restgehalt in Verbindung mit Echtzeit-Dosieranalytik anbieten, sind in der Lage, Marktanteile zu verteidigen, aber die technische Hürde erhöht die Produktentwicklungskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Installierte Basis von Flüssigprodukten trifft auf den Logistikvorteil von Pulver

da große kommunale Anlagen schlüsselfertige Massenlieferinfrastruktur schätzen, die den Handhabungsaufwand vor Ort minimiert. Die gefestigte Position des Segments beruht auf jahrzehntelangen Beschaffungsrahmen, Herstellernähe und unmittelbarer Löslichkeit, die Sedimentationsrisiken in Lagertanks vermeidet. Selbst wenn Rohstoffpreise schwanken, halten Versorgungsunternehmen, die langfristige Liefervereinbarungen abgeschlossen haben, konsistente Bestellmengen aufrecht, was die Anlagenauslastung für Flüssiglinien stabilisiert.

Pulverqualitäten werden jedoch bis 2031 voraussichtlich mit einer CAGR von 4,52 % expandieren, da Transportkosten steigen und Exporteure eine höhere Wertdichte pro Container anstreben. Jüngste Fortschritte bei der Sprühtrocknung und Antibackmitteln verlängern die Haltbarkeit und stärken die Feuchtigkeitsbeständigkeit, sodass Pulver ohne Qualitätsverluste tiefer in Binnenlandmärkte vordringen kann. Kleine Gemeinschaftsanlagen und Industrienutzer mit begrenzter Lagerkapazität bevorzugen zunehmend konzentriertes Pulver, das bei Bedarf rekonstituiert wird, insbesondere dort, wo die Straßeninfrastruktur den Tankwagenzugang einschränkt. Infolgedessen investieren globale Hersteller in modulare Pulveranlagen, die zusammen mit Tonerdequellen betrieben werden können, um die Produktion von der Endmarktgeografie zu entkoppeln.

Nach Basizitätsniveau: Hochleistungsqualitäten sichern Premiumsegmentnachfrage

Qualitäten mit mittlerer Basizität zwischen 40 % und 60 % Basizität erzielten im Jahr 2025 einen Umsatzanteil von 46,35 %, indem sie ein praktisches Gleichgewicht zwischen Kosten und Leistung über verschiedene Rohwasserchemien hinweg boten. Versorgungsunternehmen, die mit saisonalen Schwankungen bei pH-Wert und Trübung konfrontiert sind, tendieren zu diesem Mittelweg und minimieren die Notwendigkeit eines Koagulantienwechsels in den Zwischensaisons. Wartungsteams schätzen auch die berechenbaren Schlammcharakteristika, die zu bestehenden Entwässerungsanlagen passen und die Lebenszykluswirtschaftlichkeit erhalten.

Hochbasische Produkte mit einer Basizität über 60 % sollen mit einer CAGR von 4,74 % wachsen, getragen von der überlegenen Entfernung von Mikroplastik und refraktären organischen Verbindungen. Das Vorhandensein polymerer Al₁₃- und Al₃₀-Spezies ermöglicht eine schnellere Flockenbildung und dichtere Niederschläge, was die nachgelagerte Filterbelastung reduziert. Industrienutzer, die mit hochtrüben Abwässern umgehen – insbesondere im Bergbau und in petrochemischen Clustern – berichten von Chemikalieneinsparungen trotz nominell höherer Einheitspreise. Niedrigbasische Qualitäten unter 40 % Basizität nehmen nun Nischenrollen ein, beispielsweise die sanfte Flockenbildung für die Oberflächenwasserklärung in empfindlichen Ökosystemen, aber die abnehmende Akzeptanz signalisiert eine Verlagerung hin zu leistungsoptimierten Alternativen.

Nach Endverbraucherbranche: Wasseraufbereitungsanlagen sichern die Nachfrage; Kosmetik wächst am schnellsten

Wasserversorger erzielten im Jahr 2025 60,65 % des Gesamtumsatzes, was auf obligatorische Behandlungsvolumina, Infrastrukturausbau und regulatorische Durchsetzung zurückzuführen ist. Kommunale Trinkwasserprojekte, die von multilateralen Entwicklungsbanken finanziert werden, sichern eine wiederkehrende Grundlage für PAC-Massenlieferungen, während industrielle Abwasser-Upgrades in der Zellstoff-, Textil- und Lebensmittelbranche die Nachfrage nach Spezialqualitäten erhöhen.

Kosmetik und Körperpflege, obwohl noch ein kleinerer Anteil, liegt mit einer CAGR von 4,92 % bis 2031 im Kurs, da Formulierer Aluminiumchlorhydrat-Komplexe in Antitranspirantien für zuverlässige Schweißhemmwirkung und geringere Hautreizung nutzen. Markeninhaber betonen die bewährte Sicherheitsbilanz des Inhaltsstoffs und seine Kompatibilität mit aufkommenden Produktlinien für „empfindliche Haut”. Die Papierindustrie setzt PAC weiterhin als dualen Koagulanten und Leimungshilfsmittel ein, das Mengenwachstum bleibt jedoch im Einklang mit dem stagnierende Druckpapierverbrauch gedämpft. Die Nachfrage aus Öl und Gas folgt Bohrzyk len, wobei die Behandlung von gefördertem Wasser sporadische, aber beträchtliche Spotmengen bietet.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen dominanten Anteil von 49,10 % am Poly-Aluminiumchlorid-Markt, gestützt durch beispiellose Investitionen in die Wasserinfrastruktur, rasche Urbanisierung und eine dichte Industriebasis in China, Indien und Südostasien. China allein ist für über 40 % des globalen Verbrauchs verantwortlich, gestützt durch umfangreiche kommunale Expansion und seine Position als führender PAC-Exporteur.

Naher Osten und Afrika soll bis 2031 mit der höchsten regionalen CAGR von 4,38 % wachsen, da die Meerwasserentsalzung weiterhin von thermischen auf membranbasierte Technologien umstellt, die eine präzise Koagulationsvorbehandlung erfordern. Mitgliedstaaten des Golfkooperationsrats investieren in Smart-City-Projekte wie Saudi-Arabiens NEOM, wobei jedes Großaufbereitungsanlagen einschließt, die hochbasisches PAC für salziges Rohwasser bevorzugen. Subsaharische afrikanische Länder leiten inzwischen Weltbank-Finanzierungen in kommunale Projekte, bei denen das breite pH-Fenster von PAC Betreiber vor variabler Rohwasserchemie schützt, auch wenn die Lieferketten auf importierte Produkte angewiesen sind.

Nordamerika und Europa verzeichnen bescheidenes, aber stabiles Wachstum, das durch Infrastruktursanierungen und regulatorische Verschärfungen angetrieben wird. US-amerikanische Versorgungsunternehmen, die mit alternden Rohrleitungsnetzen konfrontiert sind, integrieren die PAC-Dosierungsoptimierung mit digitalen Sensoren, um überarbeitete Richtlinien der Blei- und Kupferregel zu erfüllen, während europäische Betreiber die Nährstoffentfernungsvorschriften der aktualisierten Richtlinie zur Behandlung von kommunalem Abwasser einhalten. Obwohl das Gesamtmengewachstum hinter den aufstrebenden Regionen zurückbleibt, schätzen diese reifen Märkte Premiumqualitäten mit niedrigem Restgehalt, vollständiger Rückverfolgbarkeit und Lebenszyklus-Dokumentation, was gesunde Margen für Lieferanten mit robusten Qualitätssystemen sichert.

Wettbewerbslandschaft

Das globale Angebot ist mäßig fragmentiert. Integrierte Anbieter nutzen eigene Tonerdeströme, die Verwertung von Salzsäure-Nebenprodukten und vielfältige Koagulantenportfolios, um Margenschwankungen abzufedern. Sie betten zudem technische Serviceteams in Kundenanlagen ein und nutzen leistungsbasierte Verträge, die Dosierung, Schlammhandhabung und Überwachung aufeinander abstimmen. Strategische Initiativen in den Jahren 2024–2025 verdeutlichen die Ausrichtung der Branche. Kemira erweiterte die Eisenchloridkapazität in Europa für Phosphorkontrollanwendungen und führte gleichzeitig Cross-Selling von PAC-Qualitäten durch. Der indische Hersteller GACL nahm eine Flüssig-PAC-Linie mit 32.000 Jahrestonnen in Vadodara in Betrieb und installierte einen Sprühtrockner für 9.900 Jahrestonnen Pulver, womit die Produktreichweite über den heimischen Tankwagenradius hinaus ausgedehnt wird. Solche Schritte unterstreichen das erneuerte Kapitalinvestitionsprogramm, das auf Basizitätsflexibilität, Logistikeffizienz und Markterschließung in wachstumsstarken Segmenten wie der Mikroplastikminderung abzielt.

Marktführer der Poly-Aluminiumchlorid-Branche

Aditya Birla Chemicals (India) Limited

Feralco AB

Gulbrandsen

Kemira

USALCO LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Gujarat Alkalies and Chemicals Limited (GACL) hat erfolgreich eine Flüssig-PAC-Kapazität von 32.000 Jahrestonnen in seinem Coelho-Komplex in Vadodara in Betrieb genommen.

- Februar 2025: GACL hat die erste Lieferung von 9.900 Jahrestonnen PAC-30-Pulver aus der neu installierten Sprühtrocknungsanlage am selben Standort versandt.

Berichtsumfang des globalen Poly-Aluminiumchlorid-Marktberichts

Der Umfang des Poly-Aluminiumchlorid-Marktberichts umfasst:

| Flüssig |

| Pulver |

| Granulat |

| Niedrig (unter 40 % Basizität) |

| Mittel (40–60 %) |

| Hoch (über 60 %) |

| Wasseraufbereitung |

| Papierindustrie |

| Kosmetik und Körperpflege |

| Öl und Gas |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Form | Flüssig | |

| Pulver | ||

| Granulat | ||

| Nach Basizitätsniveau | Niedrig (unter 40 % Basizität) | |

| Mittel (40–60 %) | ||

| Hoch (über 60 %) | ||

| Nach Endverbraucherbranche | Wasseraufbereitung | |

| Papierindustrie | ||

| Kosmetik und Körperpflege | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Poly-Aluminiumchlorid-Markt im Jahr 2031 voraussichtlich erreichen?

Der Markt soll bis 2031 einen Wert von 2,62 Milliarden USD erreichen.

Welche Form von PAC wächst am schnellsten?

Pulverqualitäten sollen mit einer CAGR von 4,52 % wachsen, was von reduzierten Transportkosten und verbesserter Lagerstabilität profitiert.

Warum gewinnen hochbasische PAC-Qualitäten an Beliebtheit?

Sie bieten eine überlegene Entfernung von Mikroplastik und anderen neu auftretenden Schadstoffen und reduzieren gleichzeitig den Gesamtchemikalienverbrauch.

Welche Region führt derzeit beim PAC-Verbrauch?

Asien-Pazifik beherrscht knapp die Hälfte der globalen Nachfrage aufgrund umfangreicher Meerwasserentsalzungs- und kommunaler Infrastrukturprogramme.

Wie beeinflussen volatile Tonerdepreise die PAC-Hersteller?

Starke Tonerde-Preisschwankungen komprimieren die Margen, insbesondere bei Herstellern ohne eigene Versorgung, was langfristige Absicherung und Integration der Lieferkette fördert.

Seite zuletzt aktualisiert am: