Marktgröße und Marktanteile für Wasseraufbereitungschemikalien in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

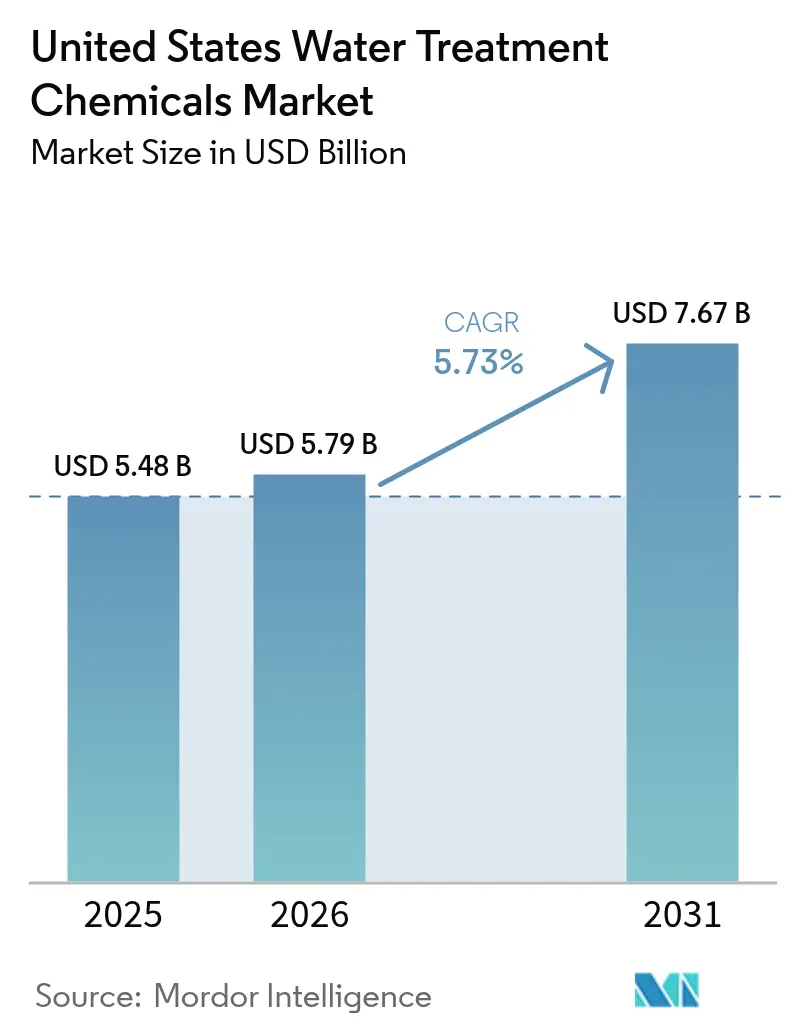

| Marktgröße im Basisjahr (2025) | 5.48 Milliarden US-Dollar |

| Marktgröße (2026) | 5.79 Milliarden US-Dollar |

| Marktgröße (2031) | 7.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

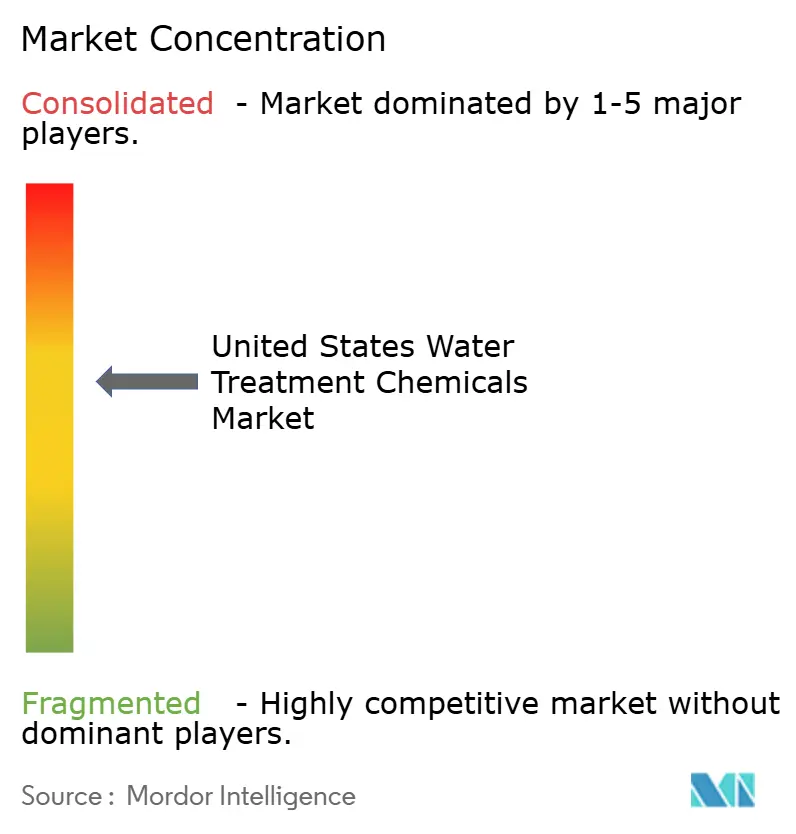

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasseraufbereitungschemikalien in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Wasseraufbereitungschemikalien in den Vereinigten Staaten wurde im Jahr 2025 auf 5,48 Milliarden USD geschätzt und soll von 5,79 Milliarden USD im Jahr 2026 auf 7,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,73 % während des Prognosezeitraums (2026–2031). Verschärfte bundesstaatliche PFAS-Vorschriften, beschleunigte Mandate zur industriellen Wasserwiederverwendung und die rasche Einführung digitaler Dosiersysteme verstärken gemeinsam die Chemikaliennachfrage in kommunalen und industriellen Systemen. Parallel dazu hat die US-amerikanische Umweltschutzbehörde (EPA) 15 Milliarden USD an Infrastrukturfördergeldern für die PFAS-Sanierung und den Austausch von Bleileitungen bereitgestellt, was einen mehrjährigen Beschaffungszyklus für spezialisierte Koagulanzien, Korrosionshemmer und Regenerierungsmittel aufrechterhält. Die südlichen Bundesstaaten haben den größten Marktanteil aufgrund dichter petrochemischer Korridore und Bevölkerungswachstums, während der Westen die schnellste Expansion verzeichnet, getragen von Kaliforniens Wiederverwendungsmandaten und einer boomenden Halbleiterlieferkette. Kommunale Versorgungsunternehmen bleiben die größte Einzelverbrauchergruppe, doch Lebensmittel- und Getränkeverarbeiter verzeichnen die stärksten Zuwächse, da strengere Hygieneprotokolle des Lebensmittelsicherheitsmodernisierungsgesetzes (FSMA) Investitionen in Reinigung-in-Place-Chemikalien (CIP) ankurbeln. Die Kostenschwankungen bei Salzsäure und Natronlauge sowie steigende Energiepreise belasten weiterhin die Herstellermargen, obwohl hochwertige Spezialgemische einen Teil des Drucks durch einen höheren Wert pro Pfund Wirkstoff ausgleichen.

Wichtigste Erkenntnisse des Berichts

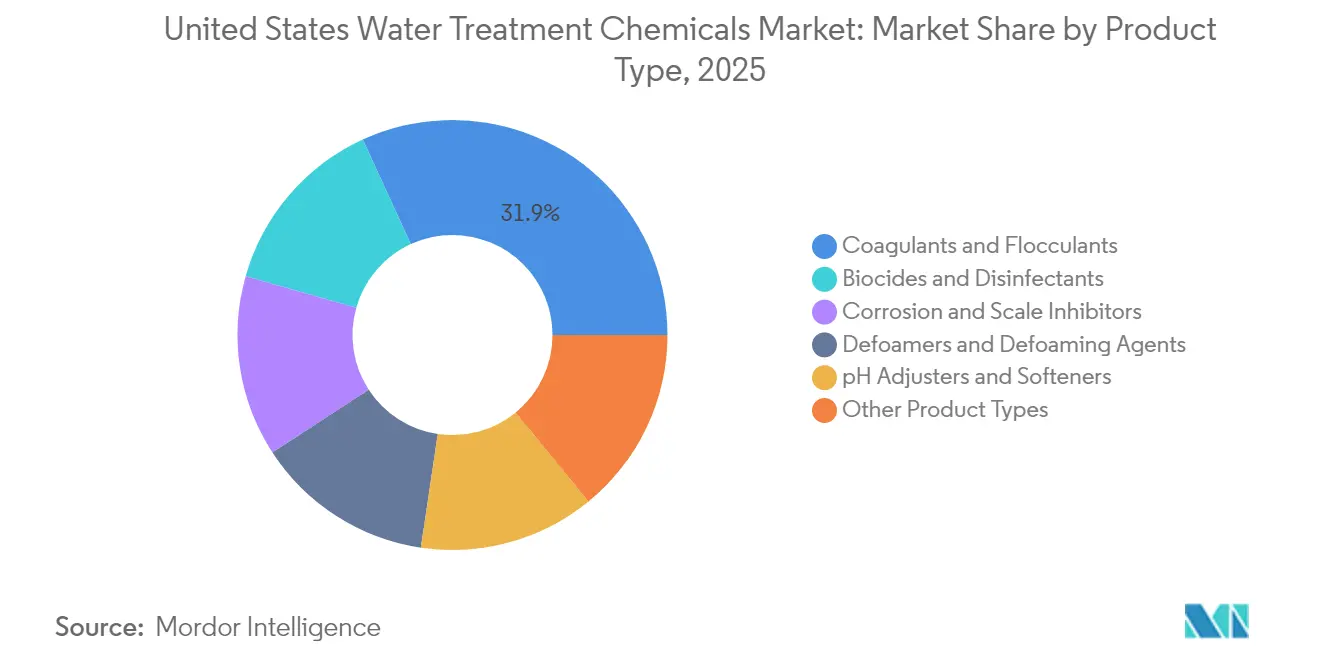

- Nach Produkttyp hielten Koagulanzien und Flockungsmittel im Jahr 2025 einen Marktanteil von 31,85 % am Markt für Wasseraufbereitungschemikalien in den Vereinigten Staaten, während Biozide und Desinfektionsmittel bis 2031 voraussichtlich mit einer CAGR von 6,08 % wachsen werden.

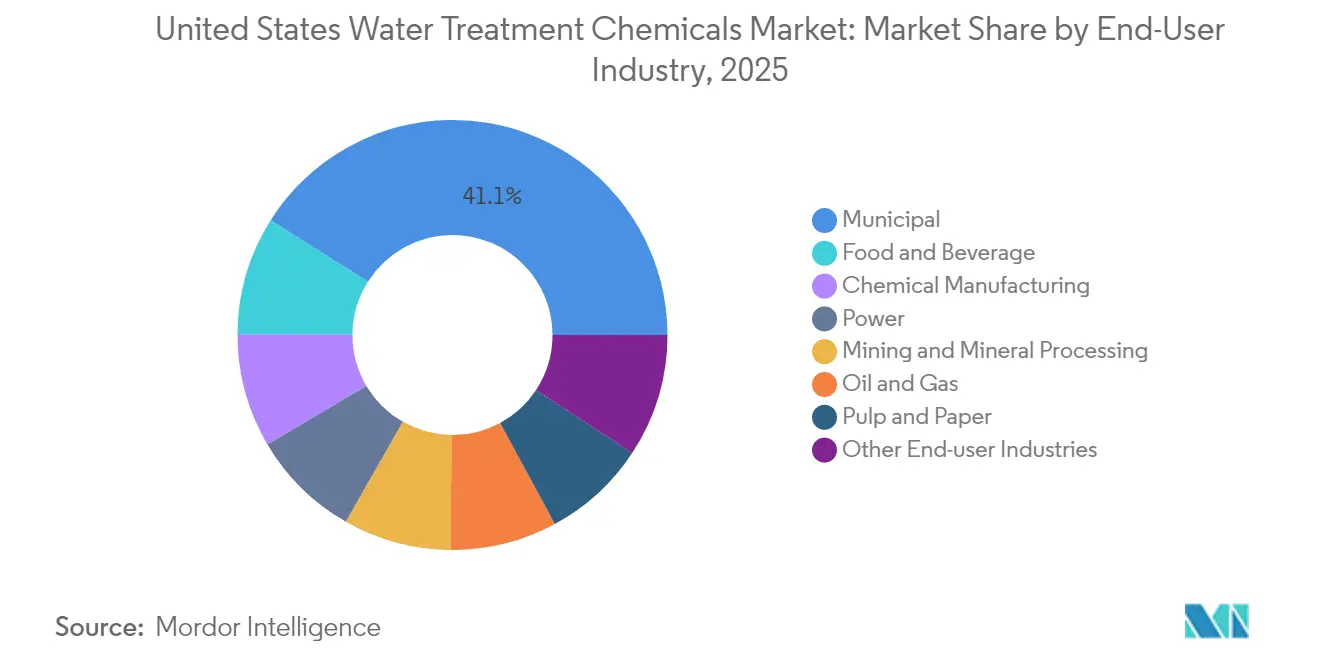

- Nach Endverbraucherbranche entfielen im Jahr 2025 41,05 % der Marktgröße für Wasseraufbereitungschemikalien in den Vereinigten Staaten auf kommunale Versorgungsunternehmen; Lebensmittel- und Getränkeverarbeiter entwickeln sich bis 2031 mit einer CAGR von 6,22 %.

- Nach Geografie führte der Süden den Markt für Wasseraufbereitungschemikalien in den Vereinigten Staaten im Jahr 2025 mit einem Umsatzanteil von 36,10 %, während der Westen bis 2031 voraussichtlich mit einer CAGR von 5,96 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Wasseraufbereitungschemikalien in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Anstieg der Bundesförderung für PFAS und Bleileitungen | +1.5% | National, am stärksten in den Altnetzen des Nordostens und Mittleren Westens | Mittelfristig (2–4 Jahre) |

| Ausweitung der industriellen Wasserwiederverwendung | +0.8% | Dürregefährdete Zonen an der Westküste und im Südwesten | Langfristig (≥ 4 Jahre) |

| Einführung von Chemikalien zur Membranvorbehandlung | +1.2% | Frühe Einführung in Kalifornien, Texas, Florida | Mittelfristig (2–4 Jahre) |

| EPA-PFAS-Einleitungsgrenzwerte | +0.9% | National, unmittelbare Auswirkungen auf industrielle Abwassereinleitungen | Kurzfristig (≤ 2 Jahre) |

| Digitale Dosierung und sensorgesteuerte Chemikalien | +0.6% | Industriezentren in Texas, Louisiana, Kalifornien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Bundesförderung für PFAS und Bleileitungen

Ein Bundesförderpool von 15 Milliarden USD, der auf die PFAS-Sanierung und den Austausch veralteter Versorgungsleitungen abzielt, treibt einen deutlichen Anstieg der Nachfrage nach verbesserten Koagulationsgemischen, Korrosionshemmern und Regenerierungsmitteln für granulierte Aktivkohle (GAC) an[1]US-amerikanische Umweltschutzbehörde, „Förderprogramme für die Trinkwasserinfrastruktur,” epa.gov . Kleinere Versorgungsunternehmen, denen das Kapital für fortschrittliche Membranen fehlt, setzen hochgeladene Aluminium- und Eisenformulierungen ein, da diese Optionen die niedrigsten Lebenszykluskosten für die PFAS-Entfernung im Subnanogramm-Bereich bieten. Gleichzeitig stützen sich Projekte zum Austausch veralteter Bleileitungen auf phosphatbasierte Korrosionsschutzmittel, um die Bleilöslichkeit während der Ausgrabungsarbeiten zu begrenzen. Der Großteil der Fördermittel wird Städten im Mittleren Westen und Nordosten zugewiesen, die auf einer Infrastruktur aus dem 19. Jahrhundert aufgebaut wurden, was einen mehrjährigen Rückstand an Chemikalienanforderungen schafft, der eng mit den Auszahlungsplänen der Fördermittel verknüpft ist. Lieferanten mit eigener Toxikologie und regulatorischer Unterstützung gewinnen einen größeren Marktanteil, da sie EPA-Berichterstattungs- und Produktregistrierungsschritte effizienter bewältigen.

Ausweitung der industriellen Wasserwiederverwendung

Die landesweite Regelung Kaliforniens verpflichtet Industriestandorte, die mehr als 1 Million Gallonen pro Monat verbrauchen, bis 2030 einen Schwellenwert von 30 % für Recyclingwasser zu erreichen, wodurch die Nachfrage nach Antiscalants, Bioziden und Reinigungsformulierungen steigt, die mit mehreren Wiederverwendungskreisläufen kompatibel sind[2]Kalifornisches Wasserressourcen-Kontrollgremium, „Wasserrecyclingprogramm,” waterboards.ca.gov. Halbleiterfabriken in Arizona und die sich entwickelnden petrochemischen Komplexe entlang des Golfs sind auf Ultrareinwasser-Anlagen (UPW) angewiesen, die Ionenaustauschregeneration, hochreine Säuren und Mikrobiozide zum Schutz der Waferausbeuten umfassen. Das Recycling von Produktionswasser in Schieferlagerstätten gewinnt an Bedeutung, da die Entsorgungsgebühren 3 USD pro Barrel übersteigen, was die Einführung von Hochtemperatur-Kesselsteinhemmern und Breitspektrum-Oxidationsmitteln fördert, die einer Salinität von 150.000 ppm standhalten können. Lebensmittel- und Getränkeanlagen fügen geschlossene CIP-Systeme hinzu, um steigenden kommunalen Zuschlägen entgegenzuwirken, die in dürrebelasteten Landkreisen mittlerweile 15 USD pro tausend Gallonen übersteigen.

Einführung von Chemikalien zur Membranvorbehandlung

Der zunehmende Einsatz von Umkehrosmose- (RO) und Nanofiltrationssystemen in kommunalen und industriellen Anlagen verlagert die Ausgaben hin zu Antiscalants, die für den Betrieb bei niedrigem pH-Wert, die Siliziumdioxidkontrolle und die Eisenbindung formuliert sind. Ein landesweiter Schwenk zu Membranen zur PFAS-Bekämpfung beschleunigt Bestellungen für Chlordioxid und nicht oxidierende Biozide, die Biofouling unterdrücken, ohne die RO-Polyamidschichten zu beeinträchtigen. Pharmazeutische und Elektronikunternehmen verhandeln Premiumpreise für Ultrarein-Vorbehandlungsgemische, die für einen Spurenmetallgehalt von weniger als 1 ppb zertifiziert sind. Da Vorwärtsosmose-Pilotprojekte und Membrandestillationseinheiten von der Pilotphase in die frühe kommerzielle Phase übergehen, experimentieren Anbieter mit neuen Dispergiermitteln, die einen hohen Fluss bei erhöhten osmotischen Drücken aufrechterhalten.

EPA-PFAS-Einleitungsgrenzwerte

Neue Abwasserstandards, die PFOA und PFOS auf 4 ppt begrenzen, zwingen Textilveredler, Luft- und Raumfahrtgalvaniseure sowie Deponiesickerwasserverarbeiter dazu, Koagulations-Adsorptions-Anlagen nachzurüsten oder Polierchemikalien wie funktionalisierte Ionenaustauscherharze hinzuzufügen. Der Zeitplan ist für Direkteinleitungsgenehmigungen unmittelbar, was zu einer frontlastigen Kaufkurve bis 2026 führt, gefolgt von stabilen Betriebsmengen. Die Marktakzeptanz begünstigt Aluminiumchlorhydrat-Koagulanzien in Kombination mit pulverisierter Aktivkohle aufgrund ihrer schnellen Kinetik und geringeren Schlammmengen im Vergleich zu kalkbasierten Optionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Rohstoff- und Energiekosten | -0.7% | National; akut in den Chlor-Alkali-Zentren der Golfküste | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu chemikalienfreien Technologien | -0.4% | Kostensensible kommunale Versorgungsunternehmen | Mittelfristig (2–4 Jahre) |

| Vorschriften zur Nebenprodukt-Toxizität bei Bioziden | -0.3% | Kalifornien und Nordosten als erste Vorreiter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Rohstoff- und Energiekosten

Die Werte für Salzsäure und Natronlauge stiegen im Jahr 2024, angetrieben durch höhere Erdgasrichtwerte und Logistikengpässe, die die Bruttomargen der Hersteller schmälerten. Chlor-Alkali-Anlagen entlang der Golfküste reduzierten die Auslastung während hurrikan-bedingter Stromausfälle, was Spotengpässe verstärkte. Kommunale Ausschreibungszyklen, die oft ein Jahr im Voraus festgelegt werden, ließen Lieferanten Kostensteigerungen ausgesetzt, die sie nicht weitergeben konnten. Kleinere Händler, die ländliche Anlagen beliefern, waren stärker betroffen, da Dieselzuschläge die Lieferpreise um 8–12 % erhöhten, während die Verbrauchsmengen konstant blieben. Größere Akteure glichen einen Teil der Auswirkungen aus, indem sie auf Schienen- und Binnenschifffahrtsrouten umstiegen und ihre integrierten Chlor- und Vinyl-Wertschöpfungsketten flexibel nutzten.

Wechsel zu chemikalienfreien Technologien

Mittelgroße Städte evaluieren UV-AOP-, Ozon- und Membranbioreaktor-Systeme, um die Handhabungsrisiken im Zusammenhang mit Massenchlor und Alaunschlamm zu reduzieren. Kapitalaufwendungen bleiben das primäre Hindernis, aber Bundesmittel aus dem Programm „Build America, Buy America” (BABA) machen nicht-chemische Ausrüstungen in ausgewählten Landkreisen erschwinglicher. Bei der Einführung sinkt der Verbrauch bestimmter Desinfektionsmittel abrupt, was die Bestellmengen für Natriumhypochlorit und quaternäre Amine reduziert. Dennoch behalten Hybridlösungen, die weiterhin auf spezialisierte Reiniger und Restkorrosionshemmer angewiesen sind, einen erheblichen Anteil der Chemikalienausgaben, selbst in „chemikalienfreien” Anlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biozide treiben das Wachstum trotz Dominanz der Koagulanzien voran

Koagulanzien und Flockungsmittel machten im Jahr 2025 31,85 % des Marktanteils für Wasseraufbereitungschemikalien in den Vereinigten Staaten aus, getrieben durch ihre unverzichtbare Rolle bei der Primärklärung in kommunalen und industriellen Becken. Die Ausgaben für aluminiumbasierte und polyferritische Gemische bleiben stabil, da jede Gallone Rohwasser eine grundlegende Partikelentfernung erfordert, doch das Mengenwachstum spiegelt eher das Bevölkerungswachstum wider als einen starken Anstieg. Biozide und Desinfektionsmittel hingegen verzeichnen mit 6,08 % CAGR das schnellste Wachstum aller Kategorien. PFAS-Einleitungsgrenzwerte, strengere Schwellenwerte für Keimzahlen und komplexere Membrananlagen erfordern jeweils spezialisierte Breitspektrum-Oxidationsmittel und nicht oxidierende Formulierungen. Hochwertige Korrosions- und Kesselsteinhemmer verzeichnen ein mittleres einstelliges Wachstum, da der Austausch von Blei-Versorgungsleitungen zunimmt. pH-Regulatoren und Enthärter stehen unter Rohstoffdruck: Die Spotpreisvolatilität bei Natronlauge erodiert die Margen, doch die konstante Nachfrage aus den Energie- und Zellstoffsegmenten hält das Basisvolumen aufrecht. Entschäumer wachsen von einer kleineren Basis aus, da biologische Systeme zunehmen, insbesondere in industriellen Vergärungsanlagen, wo Oberflächenspannungsungleichgewichte Schaumvorfälle verursachen. Spezialpolymere, Ionenaustauscherharze und Nischenadditiva, die unter „sonstige Produkttypen” zusammengefasst sind, gewinnen Halbleiter- und Pharmakunden, die bereit sind, das Drei- bis Vierfache des Preises pro Pfund für Reinheit auf ppb-Niveau zu zahlen. Digitale Dosierung verändert die Beschaffungslogik. Käufer bewerten die Chemikalienversorgung aus einer Leistungsperspektive – verifizierte Restkontrolle, minimaler Schlamm und verlängerte Membranlebensdauer – anstatt nach gelieferten Pfund. Anbieter, die Echtzeit-Telemetrie mit Chemikalienpaketen kombinieren, gewinnen Marktanteile, obwohl sie einen Preisaufschlag von 20–30 % verlangen, was einen Branchenwandel von Volumen zu Wert verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kommunale Führungsposition mit Beschleunigung im Lebensmittel- und Getränkebereich

Kommunale Versorgungsunternehmen machten im Jahr 2025 41,05 % des Marktes für Wasseraufbereitungschemikalien in den Vereinigten Staaten aus, eine Position, die sie voraussichtlich bis 2031 halten werden, da die Einhaltung des Gesetzes über sicheres Trinkwasser (SDWA) eine konstante Nachfrage unabhängig von makroökonomischen Zyklen antreibt. Infrastrukturfinanzierte Bleileitungsaustausche und PFAS-Pilotprojekte erhalten eine gesunde Ausgangsbasis. Das Lebensmittel- und Getränkesegment wächst jedoch mit einer CAGR von 6,22 %, dem schnellsten Tempo aller Branchen, da strenge FSMA-Gefahrenanalysemandate die Desinfektionsroutinen ausweiten und Upgrades auf CIP-Formulierungen antreiben, die für den direkten Lebensmittelkontakt zertifiziert sind. Stromerzeugungsanlagen bleiben bedeutende Käufer von Kesselsteinhemmern, pH-Modifikatoren und Sauerstoffbindemitteln für Hochdruckkessel; die schrittweise Stilllegung von Kohle- und Gas-und-Dampf-Kombikraftwerken dämpft jedoch das Mengenwachstum. Öl- und Gasfelder benötigen maßgeschneiderte Chemikaliengemische zur Behandlung von Produktionswasser, das oft mit kesselsteinbildenden Ionen und Bakterien belastet ist. Chemieproduktionsstandorte streben nach Zulaufwasser mit extrem niedriger Leitfähigkeit, was Bestellungen für hochreine Säuren, Natronlauge und Mischbettharze ankurbelt. Bergbau- und Mineralverarbeitungsbetriebe nutzen Flockungsmittel zur Beschleunigung der Tailings-Entwässerung, wobei Lithiumsoleprojekte in Nevada und Arkansas als neue Wachstumsknoten dienen. Zellstoff- und Papierfabriken nehmen in ihrer Anzahl ab, aber die verbleibenden investieren in fortschrittliche Biozide und Schleimkontrolle, um die Betriebszeit zu erhöhen, was eine Nischen-, aber treue Kundenbasis aufrechterhält. Vertriebskanäle divergieren: Kommunale Auftraggeber bevorzugen Mehrjahresverträge und Sicherheitsbestände, während Industriekäufer auf Just-in-Time-Lieferung (JIT) umsteigen, die durch Vor-Ort-Großtanks gepuffert wird. Technischer Service wird zum entscheidenden Unterscheidungsmerkmal, da Anlagen auf Anbieterchemiker angewiesen sind, um schwankende Zulaufqualität und sich ändernde Einleitungsgenehmigungen zu bewältigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Süden machte im Jahr 2025 36,10 % des nationalen Umsatzes aus, hauptsächlich getrieben durch texanische Raffinerien, die petrochemischen Komplexe Louisianas und die wachsenden kommunalen Netze Floridas. Texas allein macht den Großteil des regionalen Verbrauchs aus, dank seines Netzwerks von über 30 Raffinerien und Ethylencrackern, die auf kontinuierliche Kühlwasserbehandlung, Kesselchemie und Abwasseraufbereitung angewiesen sind. Die Nähe der Golfküste zu Chlor-Alkali-Anlagen senkt die Frachtkosten und verschafft einen Vorteil gegenüber westlichen Wettbewerbern.

Der Westen soll bis 2031 die schnellste CAGR von 5,96 % verzeichnen. Kaliforniens Wiederverwendungsregel verpflichtet jeden großen Industriestandort, Membrananlagen mit maßgeschneiderten Antiscalants und Oxidationsmitteln nachzurüsten. Halbleiterfabriken in Arizona benötigen Ultrareinchemikalien, die auf Verunreinigungsschwellenwerte im Teile-pro-Billion-Bereich zertifiziert sind. Rechenzentren in Nevada und Utah fügen Verdunstungskühltürme hinzu, die phosphatarme, nicht-phosphonathaltige Antiscalants erfordern, die für Nullflüssigkeitsablass-Systeme (ZLD) geeignet sind. Hohe Frachtkosten von Golfküstenzentren veranlassen Händler, Satelliten-Mischwerke in der Nähe von Los Angeles und Phoenix zu errichten, um Lieferzeiten zu verbessern und den CO₂-Fußabdruck zu reduzieren.

Der Nordosten erhält PFAS-bezogene Fördermittel schneller als jede andere Region und rüstet jahrzehntealte Rohrleitungsnetze auf. Kurze Transportwege zwischen Chemikalienherstellern in New Jersey und Verbrauchern im mittleren Atlantikraum halten die Frachtkosten im Rahmen.

Die Nachfrage im Mittleren Westen wächst weiterhin in einem stabilen Tempo. Agroverarbeitungsbetriebe kaufen Massenkoagulanzien für die Maisnassverarbeitung und Ethanolwerke, während historische Stahlstädte schrittweise Kühlsysteme nachrüsten. Logistikrouten, die von Chicago ausgehen, unterstützen eine effiziente Eisenbahnwaggonverteilung und dämpfen die Lieferkosten trotz der Entfernung von Golfküstenmonomeren.

Regulatorisches Umfeld

Der US-Regulierungsrahmen für Wasseraufbereitungschemikalien basiert auf dem Safe Drinking Water Act (SDWA), unter dem die US-Umweltschutzbehörde (EPA) die National Primary Drinking Water Regulations (NPDWR) und damit verbundene Compliance-Anforderungen für öffentliche Wasserversorgungssysteme festlegt und durchsetzt. Im April 2024 hat die EPA die PFAS-Trinkwasseranforderungen finalisiert, einschließlich der in diesem Berichtskontext genannten Höchstwerte von 4 ppt für PFOA und PFOS. Dies verschärft die Anforderungen an die Aufbereitungsleistung in kommunalen Systemen und erhöht die Kontrolle zertifizierter Aufbereitungsprogramme sowie der Chemikalienauswahl.

Bis 2026 verändern sich auch die Compliance- und Berichtsvorschriften. Kommunale Wasserversorgungssysteme stellen auf überarbeitete Anforderungen des Consumer Confidence Report (CCR) um, wobei die Umsetzung von Juni 2024 bis Dezember 2026 erfolgt, während die Bundesstaaten die CCR-Änderungen bis Mai 2026 übernehmen müssen. Im Mai 2026 schlug die EPA vor, bestimmte regulatorische Feststellungen aus dem Jahr 2024 sowie zugehörige Bestimmungen für bestimmte PFAS (PFHxS, PFNA, HFPO-DA und bestimmte Mischungen) aufzuheben, was zu Unsicherheit bei den verbindungsspezifischen Aufbereitungsplänen führt. Gleichzeitig trieb die EPA die Überwachungsplanung durch eine vorgeschlagene sechste Regel zur Überwachung nicht regulierter Schadstoffe (UCMR 6) voran, die öffentliche Wasserversorgungssysteme dazu verpflichten würde, 2028–2030 30 nicht regulierte Schadstoffe (einschließlich ausgewählter PFAS) zu überwachen, was sich auf die Schadstoffprüfung, Pilottests und die Planung der Chemikalienbeschaffung im Vorfeld möglicher künftiger NPDWR-Maßnahmen auswirkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Rohstoffvorleistungen, darunter Chloralkali-Derivate wie Natronlauge und Salzsäure, Mineralsäuren und -basen sowie Vorprodukte für Polymere und Spezialadditive. Anschließend folgt die Formulierung und Mischung für anwendungsspezifische Produkte wie Koagulanzien und Flockungsmittel, Oxidationsmittel und nicht oxidierende Biozide, Korrosions- und Kesselsteininhibitoren sowie Membranvorbehandlungsmischungen. Herstellung und Belieferung in den Vereinigten Staaten umfassen sowohl globale Wasserchemie-Plattformen als auch Spezialhersteller. Beispiele sind SNF, das über nordamerikanische Fertigungsstandorte in Riceboro, Georgia, und Plaquemine, Louisiana, verfügt, sowie integrierte Lösungsanbieter wie Solenis, die Chemie mit Ausrüstung und digitaler Überwachung kombinieren.

Nachgelagert bewegen sich die Chemikalien über den Direktvertrieb an große kommunale und industrielle Abnehmer sowie über regionale Vertriebshändler, die die Zustellung auf der letzten Meile, Sicherheitsbestände und die Vor-Ort-Lagerung übernehmen. Die EPA hat Störungen in der Lieferkette für Wasseraufbereitungschemikalien als wesentliches operatives Risiko hervorgehoben, insbesondere für kleine Systeme mit begrenzter Beschaffungsmacht und Lagerkapazität. Abschnitt 1441 des SDWA (42 USC 300j) stellt einen bundesstaatlichen Mechanismus dar, mit dem öffentliche Wasserversorgungssysteme und Abwasseraufbereitungsanlagen bei kritischen Engpässen wesentlicher Aufbereitungschemikalien – darunter Chlor, Aktivkohle, Kalk, Ammoniak, Soda, Kaliumpermanganat und Natronlauge – Unterstützung anfordern können. Dies verstärkt langfristige Vertragsmodelle, Doppelbeschaffung und Servicemodelle, die die Chemikalienlieferung mit Überwachung und Dosierungsoptimierung bündeln, um Ausfallrisiken zu reduzieren und durch Compliance bedingte Nachfrageschwankungen zu managen.

Wettbewerbslandschaft

Der Markt für Wasseraufbereitungschemikalien in den Vereinigten Staaten weist eine moderate Fragmentierung auf, doch der Konsolidierungsimpuls nimmt zu, da die Compliance-Kosten steigen. Digitale Integration entwickelt sich zum zentralen Wettbewerbsfeld. Marktführer bündeln Sensoren, Cloud-Dashboards und Chemikalien unter Leistungsgarantieverträgen. Kleinere Formulierer kontern, indem sie sich auf Hochtemperatur- und Hochsalinitätsnischen spezialisieren, in denen Massenproduzenten keine maßgeschneiderten Lagerhaltungseinheiten (SKU) anbieten. Patentanmeldungen steigen für PFAS-selektive Adsorbentien und halogenarme Oxidationsmittel. Anbieter mit EPA-registrierten Biozidlinien und robusten Toxikologieportfolios halten eine Eintrittsbarriere für neue Marktteilnehmer aufrecht, da die Neuregistrierungskosten pro Wirkstoff 3 Millionen USD übersteigen können. Private-Equity-Beteiligungen steigen, da Plattformen regionale Mischbetriebe aufkaufen, um Routendichte zu gewinnen und dann hochwertige Polymere zu verkaufen.

Führende Unternehmen der Branche für Wasseraufbereitungschemikalien in den Vereinigten Staaten

Ecolab

Solenis

Kemira

Veolia

SNF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kommunale Compliance-Programme im Zusammenhang mit PFAS und Blei bleiben ein zentraler Nachfrageanker für höherwertige Aufbereitungschemien, darunter verbesserte Koagulanzien, Korrosionsschutzmittel sowie Adsorptions- und Regenerationshilfschemikalien. Im Oktober 2024 finalisierte die EPA die Lead and Copper Rule Improvements (LCRI), wonach Systeme Bleirohre innerhalb von 10 Jahren identifizieren und ersetzen müssen. Dies stützt den Bedarf an phosphatbasierter Korrosionskontrolle und damit verbundener Aufbereitungsunterstützung während der Erneuerung von Hausanschlussleitungen. Gleichzeitig verschieben EPA-Maßnahmen im Mai 2026, darunter eine vorgeschlagene Verlängerung der Compliance-Frist für den PFOA- und PFOS-MCL vom 26. April 2029 auf den 26. April 2031 sowie ein Vorschlag zur Aufhebung von Feststellungen für ausgewählte PFAS, die in der NPDWR-Regelung von 2024 enthalten sind, den Zeitplan und die Prioritäten der kommunalen Aufbereitungsvorhaben nach Verbindung. Dies erhöht den Wert von technischem Support der Lieferanten, Pilotprojekten und flexiblen Programmen für Aufbereitungschemikalien.

Eine deutliche Marktlücke entsteht bei inländischen Kapazitäten und Dienstleistungen, die PFAS-Aufbereitungsvorgänge im großen Maßstab ermöglichen, insbesondere bei der Reaktivierung von Aktivkohle und leistungsbasierten Chemieprogrammen, die den operativen Aufwand reduzieren. Im Februar 2026 kündigte Calgon Carbon eine Erweiterung seiner Anlage in Columbus, Ohio, im Wert von fast 100 Millionen USD an, um die jährliche Reaktivierungskapazität für Trinkwasseraktivkohle um etwa 27 Millionen Pfund zu erhöhen (geplante Inbetriebnahme 2028), was den Ausbau US-basierter, PFAS-unterstützender Aufbereitungslieferketten unterstreicht. Industrielle und kommerzielle Chancen erweitern sich zudem durch Wasserwiederverwendung und High-Spec-Anwendungen, darunter ultrareines Wasser für Halbleiter und Rechenzentrumskühlung, wo Chemikalienlieferanten Produkte mit sehr geringem Verunreinigungsgrad mit digitalen Dosier- und Überwachungsplattformen kombinieren können, um strengere Prozess- und Einleitungsanforderungen zu erfüllen und gleichzeitig den Gesamtverbrauch an Wasser und Chemikalien zu kontrollieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Solenis schloss eine Vereinbarung mit Dow, um zugelassener Dienstleister im Coolant Care Network von Dow für Rechenzentren zu werden. Die Zusammenarbeit verbindet Wasseraufbereitungschemie und Überwachungsdienste mit Kühlmittelmanagementprogrammen und stärkt die Positionierung von Solenis in der Kühlwasseraufbereitung für Rechenzentren, wo Verfügbarkeit sowie Korrosions- und Kesselsteinkontrolle streng gemanagt werden.

- Dezember 2025: Ecolab schloss die Übernahme des Ultrareinwassergeschäfts für Elektronik von Ovivo ab. Die Transaktion erweitert die spezialisierten Ultrareinwasserfähigkeiten, die die Halbleiterfertigung unterstützen, und stärkt Ecolabs Fähigkeit, hochreine Chemien mit Prozesswassersystem-Know-how in einem wichtigen industriellen Endmarkt zu kombinieren.

- Juli 2024: BASF veräußerte sein Bergbau-Flockungsmittelportfolio Magnafloc und Rheomax an Solenis. Die Transaktion erweiterte die Bandbreite an Flockungsmittelprodukten und die Kundenreichweite von Solenis und stärkte dessen Größenvorteil bei polymerbasierten Wasseraufbereitungsanwendungen in industriellen Segmenten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst chemische Produkte, die in den Vereinigten Staaten verkauft und zur Aufbereitung von Wasser in kommunalen und industriellen Systemen eingesetzt werden, wobei die Chemikalie zur Verbesserung der Wasserqualität, zum Schutz von Anlagen oder zur Erfüllung von Einleitungs- und Sicherheitsanforderungen eingesetzt wird.

Ausschlüsse des Geltungsbereichs: Wir zählen keine Wasseraufbereitungsanlagen, Membranen, Filtermedien oder laufende Betriebsdienstleistungen von Anlagen, es sei denn, diese werden als Chemikalien bepreist und verkauft.

Übersicht der Segmentierung

- Nach Produkttyp

- Biozide und Desinfektionsmittel

- Koagulanzien und Flockungsmittel

- Korrosions- und Kesselsteinhemmer

- Entschäumer und Entschäumungsmittel

- pH-Regulatoren und Enthärter

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Energie

- Öl und Gas

- Chemieproduktion

- Bergbau und Mineralverarbeitung

- Kommunalbereich

- Lebensmittel und Getränke

- Zellstoff und Papier

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordosten

- Mittlerer Westen

- Süden

- Westen

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit begann mit der Kartierung der US-Nachfragesituation und der Vorschriften, die den Chemikalieneinsatz bestimmen, da die Wasserchemie tendenziell den Regulierungszyklen, den Betriebslasten der Anlagen und der Qualität des Ausgangswassers folgt. Wir haben uns auf öffentliche Quellen wie die US-EPA (einschließlich Aktualisierungen der Trinkwasser- und Abwasserregeln), USGS-Zusammenfassungen zu Wassernutzung und -qualität, die CDC für gesundheitsrelevante Wasserkennzahlen und die EIA für Signale zur Stromerzeugung, die mit dem Bedarf an Kessel- und Kühlwasseraufbereitung zusammenhängen, gestützt.

Anschließend nutzten wir Handels- und Betriebsdaten, um die Annahmen realistisch zu halten, unter Verwendung von Quellen wie USITC-Handelsstatistiken, Verbandsunterlagen (einschließlich AWWA und WEF), Beschaffungsbekanntmachungen öffentlicher Versorgungsunternehmen sowie Unternehmensberichten und Investorenpräsentationen für Produktmix- und Preiskommentare. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentrecherchen und Prüfungen auf Sendungsebene für Import und Export genutzt, um angebotsseitige Bewegungen zu bestätigen. Die obigen Beispiele sind nicht abschließend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu prüfen, was die Sekundärquellen nicht vollständig aufzeigen konnten, insbesondere tatsächliche Dosiermuster, Preisrealisierungsänderungen und die Frage, wo Produkte bei knappen Budgets ersetzt werden. Wir haben mit Teilnehmern aus kommunalen Abnehmern, industriellen Wasseraufbereitungsteams und Vertriebspartnern gesprochen und die Rückmeldungen anschließend über den Nordosten, den Mittleren Westen, den Süden und den Westen abgeglichen, damit das Modell keine einzelne Region übergewichtet.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 35% | |

| Kleinere Akteure: 14% | Manager: 51% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach einem Top-down-Ansatz, bei dem das Aufbereitungsvolumen und die Betriebsaktivität nach Endnutzer rekonstruiert und dann anhand typischer Dosierbereiche und Anwendungsanteile (Kühlung, Kessel, Rohwasser, Entsalzung und Abwasser) in Chemikaliennachfrage umgerechnet wurden. Um die Gesamtzahlen abzusichern, haben wir die Ergebnisse mit selektiven Bottom-up-Prüfungen abgeglichen, etwa stichprobenartigen Preisspannen pro Pfund und pro Gallone, Kanalprüfungen bei Lieferanten und Vertriebshändlern sowie impliziten Volumina aus offengelegten Geschäftsbereichen, was half, Bereiche mit dünner Datenlage anzupassen.

Zu den wichtigsten Modelleingaben zählten der kommunale Wasser- und Abwasserdurchsatz, industrielle Produktionssignale für die Strom- und Chemieherstellung, PFAS- und Einleitungs-Compliance-Aktivitäten, die die Aufbereitungsintensität verändern, Korrosions- und Kesselsteinkontrollbedarf im Zusammenhang mit Kühl- und Kesselzyklen sowie beobachtbare Bewegungen bei wichtigen Ausgangschemikalien, die die Preisbildung beeinflussen. Die Prognosen stützten sich hauptsächlich auf Szenarioanalysen, da die Nachfrage ebenso stark durch Regulierungszeitpläne und Investitionsprogramme wie durch BIP-ähnliches Wachstum getrieben wird. Die Szenarien wurden anhand von Expertenmeinungen zur Regeldurchsetzung, Infrastrukturfinanzierung und Wiederverwendungseinführung kalibriert. Wo Bottom-up-Indikatoren kleinere lokale Lieferanten nicht abdeckten, füllten wir Lücken mit Annahmen zur regionalen Durchdringung und glichen diese anschließend mit gemeldeten Beschaffungsvolumina ab.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden auf mehrere Arten überprüft, damit offensichtliche Fehleinschätzungen frühzeitig erkannt werden konnten, einschließlich Abweichungsprüfungen gegenüber historischen Wachstumsbandbreiten, Kreuzprüfungen nach Produktfamilie und Vergleichen mit unabhängigen Signalen wie Aufbereitungsdurchsatz und Veränderungen der industriellen Auslastung. Wenn eine Zahl nicht übereinstimmte, wurde die Annahme erneut geöffnet und durch Nachfassaktionen erneut validiert, bevor sie von einem weiteren Analysten vor der Freigabe überprüft wurde.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Marktaussichten verändern, etwa größere regulatorische Maßnahmen, starke Schwankungen der Rohstoffpreise oder sprunghafte Änderungen der industriellen Auslastungsraten. Vor der Auslieferung wird ein abschließender Aktualisierungsdurchgang abgeschlossen, damit die Kunden die aktuellste Sicht erhalten, die auf den neuesten verfügbaren Eingaben basiert.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den US-Markt für Wasseraufbereitungschemikalien mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für US-Wasseraufbereitungschemikalien zu sehen, selbst wenn die Titel ähnlich klingen, da jeder Herausgeber die Abgrenzung auf seine eigene Weise vornimmt. Die größten Unterschiede ergeben sich meist daraus, was als Chemikalien im Vergleich zu angrenzenden Dienstleistungen gezählt wird, aus dem erfassten Anwendungsmix und daraus, wie Preisniveaus über die Jahre umgerechnet werden.

Durch die Verfolgung von Aufbereitungsvolumina auf Anwendungsebene und die Aktualisierung von Preis- und Dosierungsannahmen durch Primärprüfungen beschränkt Mordor Intelligence die Zählung auf Chemikalienumsätze in kommunalen und industriellen Anwendungen, anstatt breitere Wasseraufbereitungsaktivitäten einzubeziehen, die die Gesamtsummen aufblähen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,48 Mrd. USD (2025) | |

| Branchen-Datenbank A | 7,73 Mrd. USD (2024) | Verwendet einen höheren Ausgangswert, der offenbar breitere Aufbereitungsbereiche und Anwendungsgruppen bündelt, wobei das Preis-Basisjahr und die Segmentzuordnung für rein chemikalienbezogene Umsätze nicht vollständig transparent sind. |

| Globaler Verlag B | 7,76 Mrd. USD (2025) | Wendet vermutlich einen weiter gefassten Geltungsbereich über Anwendungen und Endnutzungen an, mit weniger expliziter Trennung von Chemikalienverkäufen und dem Wert von Dienstleistungen und Aufbereitungsprogrammen, was die Gesamtsumme nach oben treibt. |

Die Abweichung erklärt sich hauptsächlich durch den Geltungsbereich und dadurch, was als Chemikalienumsatz im Vergleich zu einem breiteren Pool an Wasseraufbereitungsausgaben behandelt wird. Wenn die Abgrenzung auf Chemikalien beschränkt bleibt und mit Durchsatz, Dosierintensität und realistischer Preisrealisierung verknüpft wird, bleibt das Ergebnis leichter reproduzierbar und bei sich ändernden Bedingungen leichter belastbar zu testen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für Wasseraufbereitungschemikalien in den Vereinigten Staaten?

Es wird erwartet, dass er 7,67 Milliarden USD erreicht, unterstützt durch eine CAGR von 5,73 % über 2026–2031, ausgehend von 5,79 Milliarden USD im Jahr 2026.

Welche Produktkategorie wird bis 2031 das stärkste Wachstum verzeichnen?

Biozide und Desinfektionsmittel sollen mit einer CAGR von 6,08 % wachsen, aufgrund der steigenden Anforderungen an eine strengere Pathogenkontrolle und die Eindämmung von Membran-Biofouling.

Was treibt den Chemikalienabsatz an Halbleiterfabriken in Arizona an?

Ultrareinwasseranforderungen für die fortschrittliche Lithografie generieren Bestellungen für hochreine Säuren, Ionenaustauscherharze und Antiscalants, die für Metallstandards von weniger als 1 ppb zertifiziert sind.

Warum bleiben Kommunen die größte Käufergruppe?

Die kontinuierliche Einhaltung des Gesetzes über sicheres Trinkwasser und groß angelegte Rohrleitungsaustauschprogramme halten kommunale Versorgungsunternehmen täglich bei erheblichen Chemikalienmengen.

Wie wirken sich digitale Dosiersysteme auf den Chemikalienverbrauch aus?

Echtzeit-sensorgesteuerte Dosierpumpen reduzieren die Überdosierung um 15–25 %, während sie gleichzeitig wertbasierte Verträge schaffen, die Lieferanten für garantierte Leistung statt für schiere Menge belohnen.

Seite zuletzt aktualisiert am: