Marktgröße und Marktanteil für Eisenchlorid

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

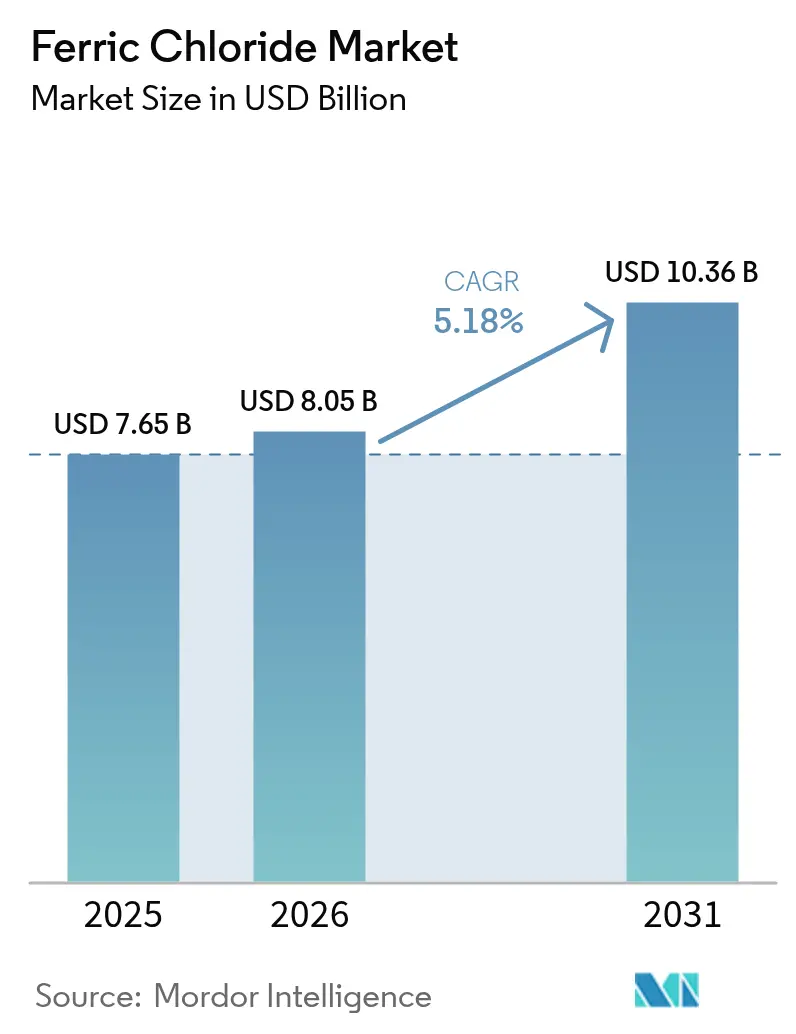

| Marktgröße (2026) | 8.05 Milliarden US-Dollar |

| Marktgröße (2031) | 10.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Eisenchlorid-Marktanalyse von Mordor Intelligence

Die Marktgröße des Eisenchlorid-Marktes wurde im Jahr 2025 auf 7,65 Milliarden USD geschätzt und soll von 8,05 Milliarden USD im Jahr 2026 auf 10,36 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,18 % während des Prognosezeitraums (2026–2031). Rasante Urbanisierung und strenge Abwasserbehandlungsvorschriften sowie der Bedarf des Elektroniksektors nach hochreinen Ätzmitteln bilden die Grundlage für stetige Mengenzuwächse und Wertsteigerungen. Steigende Kapitalausgaben für kommunale Anlagen, die Skalierung der Herstellung gedruckter Leiterplatten (PCB) und die frühe kommerzielle Nutzung von eisenbasierter Energiespeicherchemie erweitern die Anwendungsmöglichkeiten über die traditionelle Koagulation hinaus. Die Preisdifferenzierung nimmt zu, da spezialisierte Qualitätsstufen Preisaufschläge erzielen, die das bescheidene Mengenwachstum in Massenkategorien ausgleichen, während die Einhaltung regulatorischer Anforderungen eine belastbare Grundnachfrage selbst in makroökonomischen Abschwungphasen sicherstellt.

Wichtigste Erkenntnisse des Berichts

- Nach Qualitätsstufe entfielen auf Industrie-/Technische Produkte im Jahr 2025 73,10 % des Eisenchlorid-Marktanteils. Die Elektronik-Qualität verzeichnet bis 2031 die höchste Wachstumsrate aller Qualitätsstufen mit einer CAGR von 5,72 %.

- Nach Anwendung entfiel auf die Wasser- und Abwasseraufbereitung im Jahr 2025 ein Anteil von 62,85 % an der Eisenchlorid-Marktgröße. Die Leiterplattenherstellung soll zwischen 2026 und 2031 mit einer CAGR von 5,61 % wachsen.

- Nach Geografie entfielen auf Asien-Pazifik im Jahr 2025 45,05 % des weltweiten Umsatzes; Südamerika wächst bis 2031 mit einer CAGR von 5,38 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Eisenchlorid-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Nachfrage von kommunalen und industriellen Abwasseranlagen | +1.80% | Global, Schwerpunkt Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Strengere Einleitungsvorschriften für Schwermetall- und Nährstoffentfernung | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau fördert Nachfrage nach Asphaltblasen | +0.70% | Naher Osten und Südamerika | Mittelfristig (2–4 Jahre) |

| Einsatz in der Hydrometallurgie von Elektronikschrott und Kupferrückgewinnung | +0.60% | Kernbereich Asien-Pazifik, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufkommender Einsatz in eisenbasierten Redox-Flow-Batterien | +0.90% | Nordamerika und EU, mit asiatisch-pazifischer Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage von kommunalen und industriellen Abwasseranlagen

Globale Investitionen in kommunale Abwassersysteme werden bis 2033 voraussichtlich 1 Billion USD überschreiten, da Städte veraltete Infrastrukturen modernisieren und die Kapazitäten für wachsende Stadtbevölkerungen ausbauen. Diese Projekte steigern direkt den Koagulantenverbrauch, da Eisenchlorid eine zuverlässige Trübungsreduzierung erzielt und dabei Phosphor und Schwermetalle in einem einzigen Dosierschritt ausfällt. Die industrielle Nachfrage steigt ebenfalls, da die Rückverlagerung der Chemie- und Elektronikfertigung Anlagen dazu zwingt, strengere Vorbehandlungsschwellenwerte vor der Einleitung in kommunale Kanalisationen einzuhalten. Die doppelte Verwendbarkeit des Stoffes – als Prozessreagenz und Ablaufkoagulant – vereinfacht die Anlagenlagerbestände und steigert die Beschaffungseffizienz, was seine Bevorzugung bei der Betrachtung der Lebenszykluskosten stärkt.

Strengere Einleitungsvorschriften für Schwermetall- und Nährstoffentfernung

Die Regelgebung der US-amerikanischen Umweltschutzbehörde (Environmental Protection Agency) aus dem Jahr 2024 verschärft die bundesweiten Phosphor-Einleitungsgrenzwerte auf 0,5 mg/l für große Anlagen, während die EU-Richtlinie 2024/3019 einen Bereich von 0,5–0,7 mg/l für städtische Einrichtungen vorschreibt[1]EUR-Lex, "Richtlinie 2024/3019 zur Behandlung von städtischem Abwasser," eur-lex.europa.eu. Diese Grenzwerte reduzieren die zulässigen Nährstofffrachten um etwa ein Drittel gegenüber dem vorherigen Regime, was eine höhere Eisenchlorid-Dosierung erfordert, da Eisen(III)-Chemie bei niedrigen Restkonzentrationen stabile Eisenphosphat-Flocken bildet. Lokale Aufsichtsbehörden übertragen die Standards auf kleinere Anlagen und verankern damit die chemische Nachfrage unabhängig von breiteren Wirtschaftszyklen. Anlagen, die von Aluminium- auf Eisenkoagulantien umstellen, berichten von 15 % niedrigeren Gesamtphosphorwerten und weniger Nachfällungspolierungsschritten, was den mehrjährigen Einfluss dieses Treibers festigt.

Infrastrukturausbau fördert Nachfrage nach Asphaltblasen

Eisenchlorid katalysiert die kontrollierte Oxidation beim Asphaltblasen und erhöht die Binderviskosität sowie die Hochtemperaturstabilität für Schwerlastfahrbahnen[2]G. I. Egorova et al., "Innovationen in Asphaltbeton," iopscience.iop.org. Autobahnausbauten im Nahen Osten und Brasiliens nationales Logistik-Modernisierungsprogramm schreiben beide polymermodifizierte oder chemisch geblasene Asphalte für Fahrspuren vor, die mit mehr als 50.000 Lkw täglich belastet werden. Formulierer berichten von 8 % geringerer Spurrinnenbildung nach fünf Jahren in Wüstenklimazonen, wenn Eisenchlorid anstelle traditioneller Katalysatoren eingesetzt wird. Obwohl dieses Nischensegment weniger Tonnage verbraucht als die Wasseraufbereitung, sind die durchschnittlich erzielten Preise dreimal höher, was überproportional zum aggregierten Umsatzwachstum beiträgt und die Wertdichte des Eisenchlorid-Marktes erhöht.

Einsatz in der Hydrometallurgie von Elektronikschrott und Kupferrückgewinnung

Asiatisch-pazifische Recyclingunternehmen, die jährlich 13 Millionen Tonnen Elektronikschrott verarbeiten, bevorzugen zunehmend die Eisenchlorid-Laugung, da das Reagenz selektiv Kupfer auflöst und dabei Edelmetalle für die Sekundärrückgewinnung erhält. Pilotanlagen in Malaysia verzeichneten Kupferausbeuten von über 95 % und eine um 20 % geringere Treibhausgasintensität als pyrometallurgische Verfahren. Nordamerikanische Betreiber passen die Verfahrensabläufe für die Verarbeitung komplexer mehrschichtiger Leiterplatten an, was den Reagenzienbedarf steigert und einen Absatzweg für als Nebenprodukt anfallende Salzsäure aus integrierten Chlor-Alkali-Anlagen schafft. Langfristig trägt das Wachstum von Elektronikschrott um 3–5 % jährlich zur Nachhaltigkeit dieses Treibers bei.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Verfügbarkeit von Ersatzkoagulantien (Polyaluminiumchlorid, Alaun) | -0.80% | Preissensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Korrosive Handhabungs- und Lagerungsanforderungen | -0.50% | Regionen ohne fortgeschrittene Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Volatilität in der Eisenschrott-Lieferkette | -0.60% | Global, mit Konzentration in von Schrottimporten abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Ersatzkoagulantien

Polyaluminiumchlorid (PAC) erzielt bei 10–15 % niedrigeren Dosierungsraten eine gleichwertige Trübungsreduzierung und erzeugt weniger Schlamm, was kommunalen Betrieben in Kaltklimagebieten einen klaren Betriebskostenvorteil verschafft. Alaun bleibt attraktiv, wo Schlammentsorgungsgebühren minimal und die pH-Kontrolle unkompliziert sind. Der Wettbewerbsdruck komprimiert daher die Margen in Massensegmenten, insbesondere bei Versorgungsunternehmen, die streng nach Lieferkosten ausschreiben. Eisenchlorid behält jedoch die technische Führungsposition bei der gleichzeitigen Phosphor- und Arsenentfernung, was den Hemmfaktor in Märkten mit strengeren Ablaufstandards ausbalanciert.

Korrosive Handhabungs- und Lagerungsanforderungen

Die aggressive Säurewirkung von Eisenchlorid erfordert glasfaserverstärkte Tanks, korrosionsbeständige Pumpen und vollständige persönliche Schutzausrüstung mit Gesichtsschutz, was die Kapitalausgaben für kleine Versorgungsunternehmen in die Höhe treibt. Betreiber berichten von zwei- bis dreifach höheren Wartungskosten im Vergleich zu Koagulantien mit neutralem pH-Wert, und versehentliche Freisetzungen können Betonrückhaltestrukturen rasch beschädigen. Innovationen wie peristaltische Dosierpumpen reduzieren das Leckagerisiko, doch die Basischemie bleibt inhärent korrosiv und schreckt Anlagen mit begrenzten Wartungsbudgets von der Einführung ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Industriedominanz bei gleichzeitiger elektronischer Spezialisierung

Industrie-/Technische Produkte machten im Jahr 2025 73,10 % des Eisenchlorid-Marktanteils aus und versorgen Versorgungsunternehmen und die allgemeine Industrie, wo Kosteneffizienz von vorrangiger Bedeutung ist. Die Elektronik-Qualität expandiert bis 2031 mit einer CAGR von 5,72 % und stärkt die Eisenchlorid-Marktgröße in hochwertigen Nischen. Strenge Verunreinigungsgrenzwerte unter 10 ppm Metalle verhindern Unterätzung von Leiterplatten und gewährleisten die Schaltungsintegrität, was Preisaufschläge um das Drei- bis Vierfache gegenüber Massenqualitäten rechtfertigt. Lebensmittel- und Pharmamaterial bleibt ein kleiner, aber stabiler Beitragsfaktor, gestützt durch den Einsatz in Vormischungen für die Eisenergänzung in der Geflügel- und Schweinezucht.

Die Fertigungskomplexität steigt. Hersteller von Elektronik-Qualität integrieren Kristallisation, Mikrofiltration und stickstoffgeschützte Lagerung, um die Chargenkonsistenz zu gewährleisten. Diese Eintrittsbarrieren schränken neue Anbieter ein und helfen etablierten Unternehmen, ihre Margen selbst bei schwankenden Rohstoffkosten zu schützen. Inzwischen investieren Anbieter von Industriequalität in energieeffiziente Chlorierungsreaktoren und geschlossene Salzsäurerückgewinnungskreisläufe, um bei den Lieferkosten wettbewerbsfähig zu bleiben.

Nach Anwendung: Führungsposition der Wasseraufbereitung herausgefordert durch Elektronikwachstum

Die Wasser- und Abwasseraufbereitung machte im Jahr 2025 62,85 % der Eisenchlorid-Marktgröße aus und profitierte von obligatorischen kommunalen Beschaffungsplänen und mehrjährigen Infrastrukturverpflichtungen. Die Leiterplattenherstellung verzeichnet die höchste CAGR mit 5,61 %, was den wachsenden Bedarf an Server-, Smartphone- und Elektrofahrzeug-Elektronikproduktion widerspiegelt. In diesem Segment wird der Chemikalienpreis durch den Wert des Endprodukts weit überlagert; daher priorisieren Käufer Reinheit und Prozessunterstützung. Der Einsatz von Asphaltblasen nimmt in äquatorialen Klimazonen zu, wo hohe Fahrbahntemperaturen die Nutzungsdauer verkürzen. Die Pigmentherstellung und die Ergänzung von Tiernahrung liefern eine stabile Grundnachfrage und glätten den Umsatz gegenüber zyklischen Abschwüngen in einzelnen Sektoren.

Prozess-Expertise ist nun ein Verkaufsargument. Anbieter, die digitale Zuführungs- und Ablasskontrollalgorithmen für Eisenregeneratoren in Leiterplattenproduktionsstätten anbieten, berichten von einer 12-monatigen Amortisationszeit für Kunden, was zu langfristigeren Verträgen führt. Im Bereich der Wasserversorgung verlagern gebündelte Dienstleistungen wie die Optimierung von Flockungsversuchen Beschaffungsentscheidungen zunehmend vom niedrigsten Preis hin zu den Gesamtkosten der Einhaltung von Vorschriften.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit 45,05 % des weltweiten Umsatzes, gestützt durch vertikal integrierte Elektronik und starke kommunale Infrastrukturausgaben. Kapazitätserweiterungen bei der Leiterplattenproduktion in China, Indiens AMRUT-2-Wasserreformen und Investitionen Südostasiens in die Batterie-Lieferkette tragen zum Umsatzwachstum bei. Regierungen subventionieren lokale Chlor-Alkali-Kapazitäten, um die Importabhängigkeit zu reduzieren und günstige Lieferpreise zu unterstützen. Der Eisenchlorid-Marktanteil der Region wird daher im Prognosezeitraum voraussichtlich nicht erodieren.

Südamerika ist der am schnellsten wachsende Markt mit einer CAGR von 5,38 %, katalysiert durch Brasiliens 145-Milliarden-USD-Programm für Abwasser und Hygiene bis 2033. Die Projekte schreiben fortschrittliche Koagulationslösungen vor, um bevorstehende Einleitungsvorschriften zu erfüllen, und veranlassen Versorgungsunternehmen zur Hinwendung zur Eisenchemie. Der Ausbau des Chemiesektors in Argentinien, einschließlich des 24-Millionen-USD-Ausbauprojekts von GR Química im Bereich Wasseraufbereitung, belebt den regionalen Absatz zusätzlich.

Nordamerika und Europa bilden reife Märkte, verzeichnen jedoch nach wie vor schrittweise Mengenzuwächse, da Versorgungsunternehmen ihre Anlagen zur Einhaltung neuer Phosphorgrenzwerte nachrüsten. Die lokale Versorgungsresilienz stärkt sich; das 70-Millionen-USD-Chlor-Alkali-Werk von Chlorum Solutions in Arizona wird die Frachtdistanzen für Käufer im Südwesten um 500 Meilen verkürzen und damit den CO₂-Fußabdruck und Lieferrisiken reduzieren. Der Nahe Osten und Afrika bleiben aufstrebend, aber vielversprechend: Entsalzungsabhängigkeit und der Bau von Megastädten verlangen robuste Koagulantlösungen, obwohl Budget- und technische Kapazitätsbeschränkungen die unmittelbare Skalierung dämpfen.

Wettbewerbslandschaft

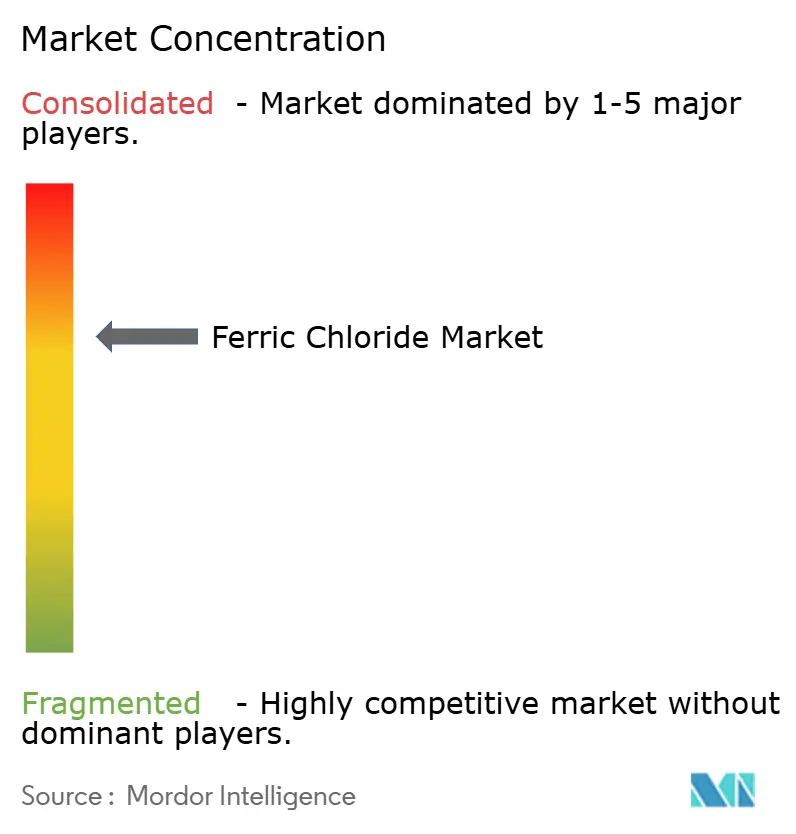

Der Eisenchlorid-Markt weist eine konsolidierte Konzentration auf. Die globale Führungsposition liegt bei BASF, Kemira und anderen, deren integrierte Chlor-Alkali- und nachgelagerte Anlagen Kosten- und Logistikvorteile bieten. Zusammen halten die fünf größten Anbieter etwa 58 % des Umsatzes von 2024, was auf eine moderate Konzentration hindeutet. Regionale Spezialisten wie Gujarat Alkalies, DCW Ltd. und Chlorum Solutions nutzen die Nähe zu Endabnehmern und niedrigere Frachtkosten, um ihren Marktanteil zu verteidigen. Technologiepartnerschaften verändern das Feld: Kemiras Entscheidung von 2024, die Kapazität in Tarragona speziell für Biogasverdauungshilfsmittel auszubauen, stimmt die Produktanpassung mit Wachstumssegmenten ab. Auch Geräteinnovatoren beeinflussen Kaufentscheidungen; der Einsatz von Qdos-Pumpen durch Saur für die Dosierung korrosiver Chemikalien verbesserte die Betriebszeit um 30 % und begünstigt Anbieter, die die Kompatibilität zertifizieren.

Der Konsolidierungsimpuls wird sich voraussichtlich fortsetzen, da kleinere Hersteller mit der Kapitalintensität von Sole-Reinigung, Neutralsole-Türmen und der Wiederverwertung von Abfallsäure im Rahmen verschärfter Emissionsvorschriften zu kämpfen haben. Strategische Akquisitionen zur Schließung geografischer Lücken oder zur Erweiterung der Elektronik-Qualitätskapazität erscheinen bis 2030 wahrscheinlich.

Marktführer der Eisenchlorid-Branche

BASF

BCI

Kemira

PVS Chemicals, Inc.

Tessenderlo Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Fluid Handling Pro hat die erfolgreiche Implementierung von Qdos-Peristaltikpumpen im Wasseraufbereitungswerk von Saur bekannt gegeben. Diese Pumpen, die für die Dosierung von korrosivem Eisenchlorid ausgelegt sind, haben Wartungsausfallzeiten wirksam reduziert und die betriebliche Zuverlässigkeit aufgrund ihrer fortschrittlichen chemischen Kompatibilität verbessert.

- Juli 2024: Kemira hat Pläne zur Erweiterung seiner Eisenchlorid-Kapazität in Tarragona, Spanien, bekannt gegeben, um die Produktion spezialisierter Biogasprodukte zu unterstützen, die als BDP (Biogasverdauungsprodukt) bezeichnet werden. Das Gesamtinvestitionsvolumen wird im mittleren einstelligen Millionenbereich geschätzt, wobei die erweiterte Kapazität voraussichtlich bis 2026 in Betrieb gehen soll.

Berichtsumfang des globalen Eisenchlorid-Markts

Eisenchlorid ist ein anorganisches Salz mit einem orange-bis-schwarzbraunen Erscheinungsbild in fester Form und einer farblosen bis hellbraunen Erscheinung in Lösungsform. Das Salz ist für die meisten Metalle und wahrscheinlich auch für menschliches Gewebe hochkorrosiv. Der Eisenchlorid-Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Wasser- und Abwasseraufbereitung, Gedruckte Leiterplatte (PCB), Pigmentherstellung, Tierernährungsergänzungsmittel, Asphaltblasen und Sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Eisenchlorid-Markt in 18 Ländern der wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Basis von Volumen (Tonnen) ermittelt.

| Industrie-/Technische Qualität |

| Elektronik-Qualität |

| Lebensmittel- und Pharma-Qualität |

| Wasser- und Abwasseraufbereitung |

| Gedruckte Leiterplatte (PCB) |

| Pigmentherstellung |

| Tierernährungsergänzungsmittel |

| Asphaltblasen |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Qualitätsstufe | Industrie-/Technische Qualität | |

| Elektronik-Qualität | ||

| Lebensmittel- und Pharma-Qualität | ||

| Nach Anwendung | Wasser- und Abwasseraufbereitung | |

| Gedruckte Leiterplatte (PCB) | ||

| Pigmentherstellung | ||

| Tierernährungsergänzungsmittel | ||

| Asphaltblasen | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Eisenchlorid-Markt im Jahr 2026?

Die Marktgröße des Eisenchlorid-Marktes beträgt im Jahr 2026 8,05 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Eisenchlorid von 2026 bis 2031?

Der Markt soll bis 2031 mit einer CAGR von 5,18 % wachsen.

Welche Qualitätsstufe zeigt das schnellste Wachstum bis 2031?

Die Elektronik-Qualität expandiert mit einer CAGR von 5,72 % aufgrund der steigenden Nachfrage nach Leiterplatten.

Warum ist Südamerika die am schnellsten wachsende Region?

Brasiliens 145-Milliarden-USD-Abwasserausgaben und die chemische Expansion Argentiniens treiben die regionale CAGR auf 5,38 %.

Was treibt das Substitutionsrisiko bei der Wasseraufbereitung an?

Polyaluminiumchlorid bietet niedrigere Dosiermengen und Schlammvolumina und übt damit Druck auf die Eisenchlorid-Nutzung in kostenempfindlichen Versorgungsunternehmen aus.

Seite zuletzt aktualisiert am: