Marktgröße und Marktanteil für Pneumokokken-Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.69 Milliarden US-Dollar |

| Marktgröße (2031) | 12.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

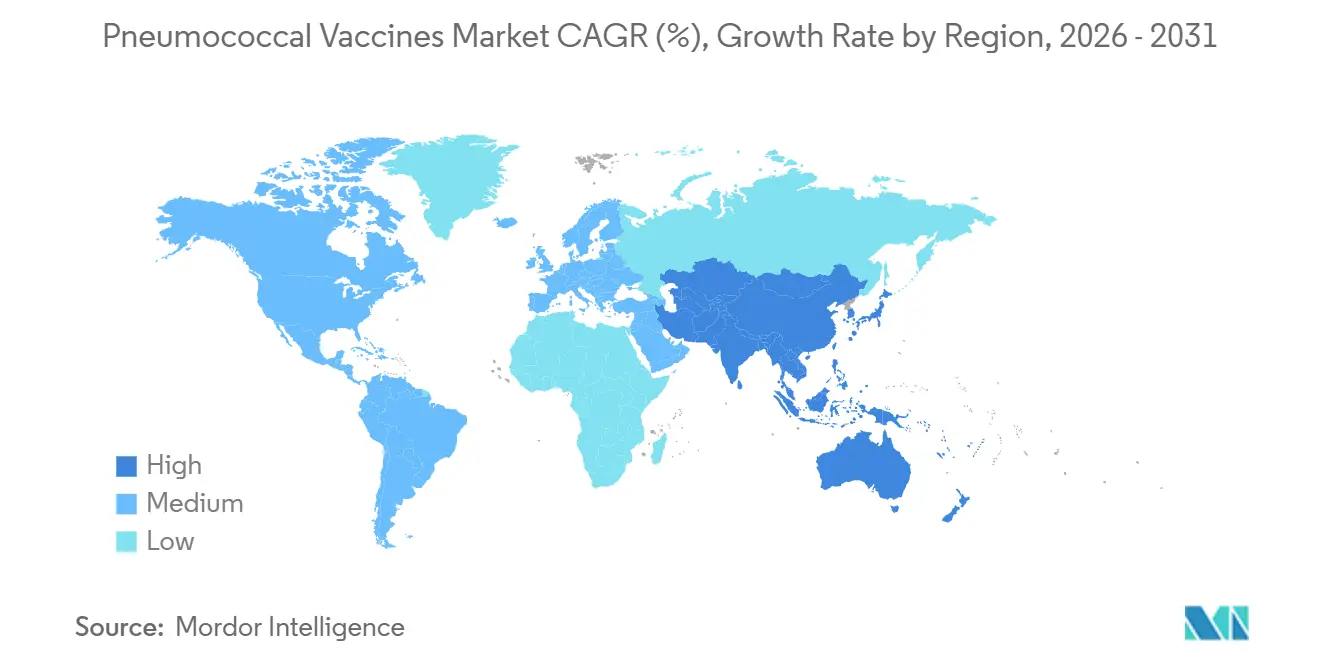

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

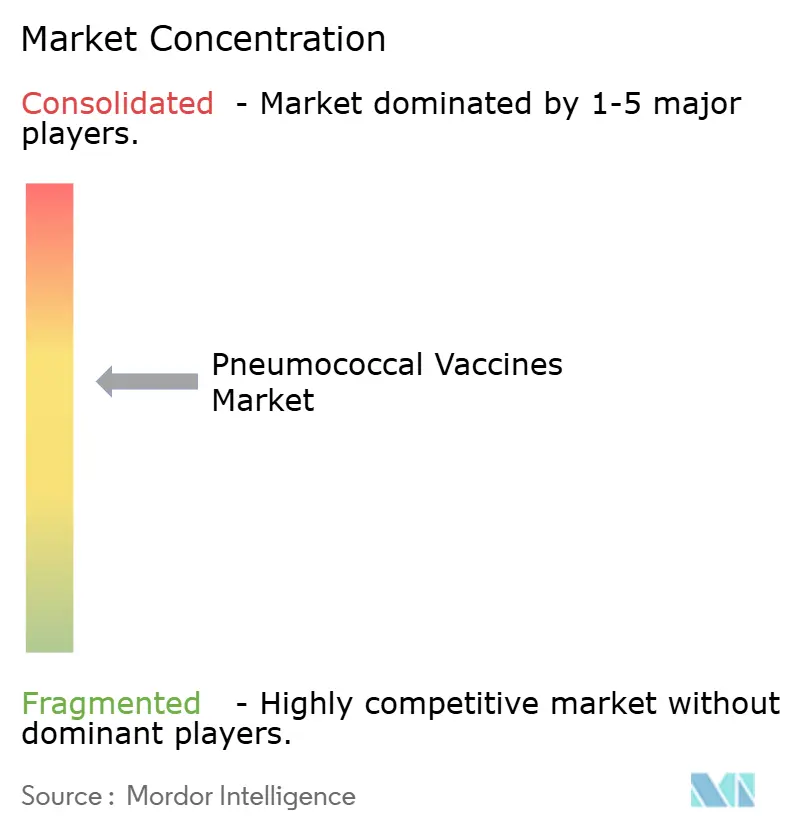

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Pneumokokken-Impfstoffe von Mordor Intelligence

Die Marktgröße für Pneumokokken-Impfstoffe wird voraussichtlich von 9,23 Milliarden USD im Jahr 2025 auf 9,69 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,95 % über den Zeitraum 2026–2031 einen Wert von 12,33 Milliarden USD erreichen.

Die Nachfrage verlagert sich von nahezu gesättigten pädiatrischen Programmen in Hocheinkommensländern hin zu schnell wachsenden Erwachsenenimpfplänen – ein Wandel, der durch die US-Zulassung von Mercks Capvaxive (PCV21) im Jahr 2024 ausgelöst wurde, das acht Serotypen einführte, die in älteren Formulierungen fehlten. GAVIs Entscheidung, bis 2029 eine Preisobergrenze von 2,75 USD pro Dosis festzuschreiben, erweiterte die Beschaffungskapazität in 57 Niedrigeinkommensländern, während Innovatoren wie Vaxcyte und Affinivax weiterhin ultra-valente Konjugate anstreben, die eine breitere Abdeckung und längere kommerzielle Lebenszyklen versprechen. Der Schwung bei der Erwachsenenimpfung, lokale Abfüll- und Verpackungspartnerschaften im asiatisch-pazifischen Raum sowie KI-gestützte Serotyp-Überwachung bilden gemeinsam die Grundlage für mittelfristiges Wachstum; dennoch bleiben Kostensteigerungen in der Herstellung, Preisverhandlungen im Rahmen des Inflation Reduction Act und die Fragilität der Kühlkette in ressourcenarmen Umgebungen wesentliche Einschränkungen.

Wichtigste Erkenntnisse des Berichts

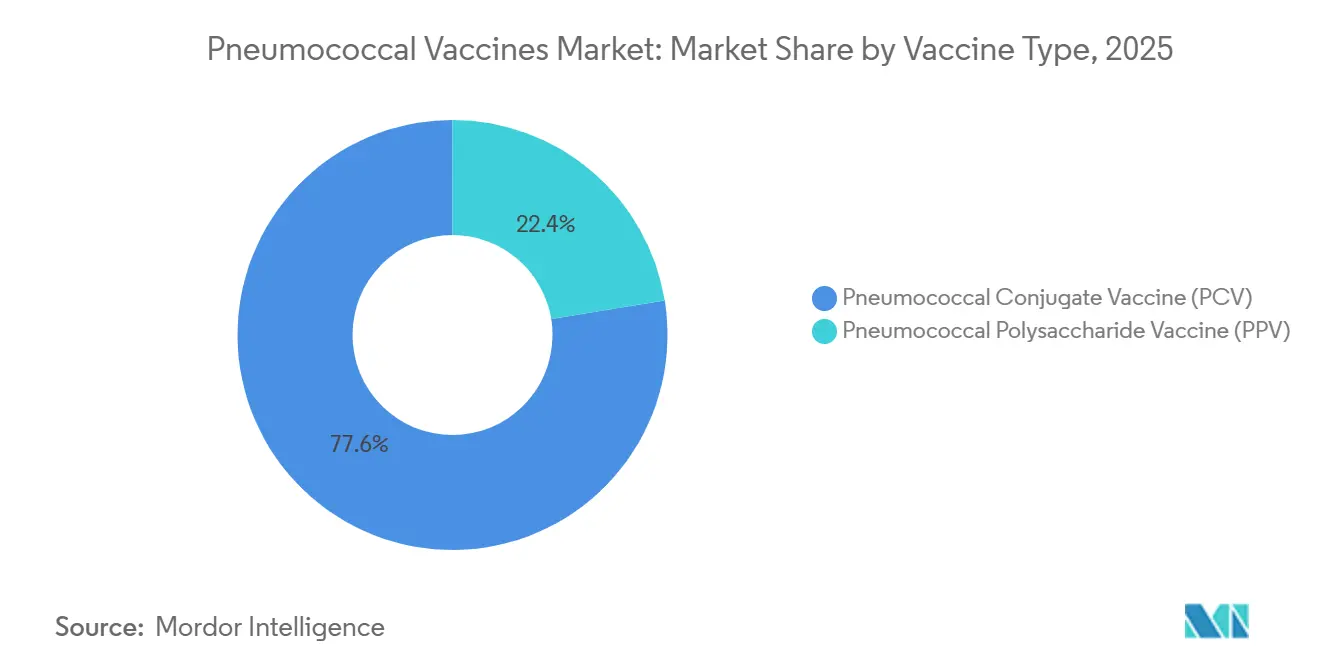

- Nach Impfstofftyp führten Pneumokokken-Konjugatimpfstoffe mit einem Marktanteil von 77,56 % am Markt für Pneumokokken-Impfstoffe im Jahr 2025 und verzeichnen bis 2031 eine CAGR von 8,25 %.

- Nach Produkttyp kontrollierte Prevnar 13 im Jahr 2025 47,53 % der Marktgröße für Pneumokokken-Impfstoffe, während für Prevnar 20 bis 2031 eine CAGR von 15,85 % prognostiziert wird.

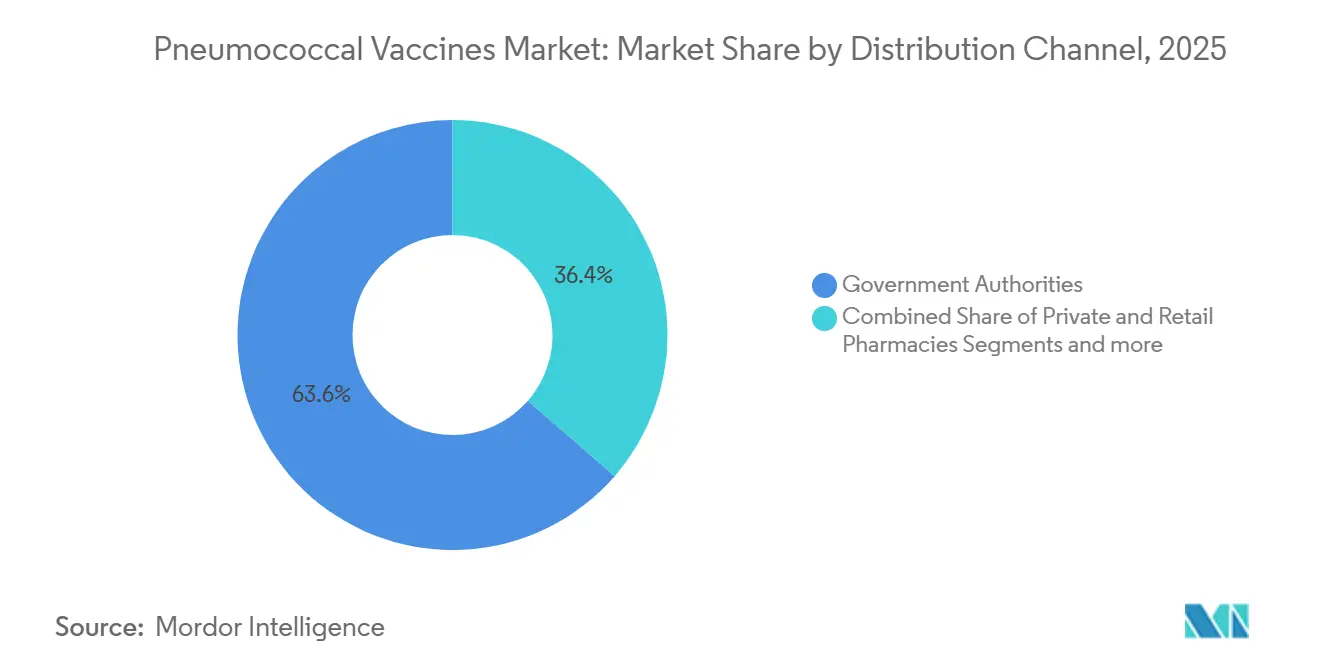

- Nach Vertriebskanal kauften Behörden 63,63 % der Dosen im Jahr 2025, doch private Apotheken und Einzelhandelsapotheken werden bis 2031 eine CAGR von 10,87 % erzielen.

- Nach Altersgruppe entfiel auf den pädiatrischen Bereich im Jahr 2025 ein Anteil von 61,23 % der Nachfrage, während die Altersgruppe der Erwachsenen von 19 bis 64 Jahren bis 2031 mit einer CAGR von 6,7 % wachsen wird.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 38,53 % bei, wobei der asiatisch-pazifische Raum mit einer CAGR von 6,21 % bis 2031 als am schnellsten wachsende Region prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Pneumokokken-Impfstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte GAVI-finanzierte Nachfrage in Niedrigeinkommensländern nach dem Ausschreibungspreis von 2,75 USD/Dosis | +1.2% | Subsaharisches Afrika, Südasien, ausgewählte Niedrigeinkommensländer in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von Pneumokokken-Infektionen | +0.8% | Global, akute Belastung im asiatisch-pazifischen Raum und in der Region Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Einführung höhervalenter PCVs (PCV15/20/21) | +1.5% | Nordamerika, Europa, Japan, China | Kurzfristig (≤ 2 Jahre) |

| Pipeline ultra-valenter PCVs (≥ 30-valent) beschleunigt Due-Diligence-Transaktionen | +0.9% | Global, frühe Einführung in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| KI-gestützte Serotyp-Überwachung beschleunigt Zulassungserweiterungen | +0.6% | Nordamerika, Europa, ausgewählte Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Lokale Abfüll- und Verpackungspartnerschaften ermöglichen zollfreien Marktzugang im asiatisch-pazifischen Raum | +1.0% | China, Indien, Südostasien; Ausstrahlungseffekte auf die Region Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte GAVI-finanzierte Nachfrage in Niedrigeinkommensländern nach dem Ausschreibungspreis von 2,75 USD/Dosis

GAVIs Erneuerung seiner Advance Market Commitment im Jahr 2024 fixierte die Beschaffung von Pneumokokken-Konjugatimpfstoffen auf 2,75 USD pro Dosis, sicherte die Routineimpfung in 57 Niedrigeinkommensländern und schuf ein vorhersehbares Volumen, das die prognostizierte CAGR um 1,2 Prozentpunkte anhebt. Die WHO-Präqualifizierung von SK biosciences GBP301 im Jahr 2024 diversifizierte das Angebot und minderte das Risiko einer Abhängigkeit von einem einzigen Lieferanten. Die langfristige Auswirkung hängt davon ab, ob Regierungen Dosen kofinanzieren, wenn GAVIs Abschlussfahrpläne voranschreiten – ein Übergang, der fragile Gesundheitsbudgets Engpässen aussetzen könnte. Hersteller verfolgen unterdessen Volumen statt Marge und verzögern ultra-valente Markteinführungen in Geberländern, bis neue wirtschaftliche Rahmenbedingungen entstehen.

Zunehmende Verbreitung von Pneumokokken-Infektionen

Die CDC-Überwachung bestätigte, dass die Raten invasiver Pneumokokken-Erkrankungen bei US-amerikanischen Erwachsenen ab 65 Jahren trotz PCV13-Abdeckung bis 2024 über dem Niveau vor der Pandemie lagen, was auf einen anhaltenden ungedeckten Bedarf hinweist. Ähnliche Muster bestehen im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika, wo alternde Bevölkerungen auf historisch niedrige Erwachsenenimpfquoten treffen. Der Treiber fügt der CAGR 0,8 Prozentpunkte hinzu und ist langfristiger Natur, da der Aufbau einer Infrastruktur für die Erwachsenenimmunisierung und von Erstattungswegen ein langsamer, politisch geprägter Prozess ist. Neu auftretende Serotypen, die nicht von PCV13 abgedeckt werden, erhöhen die klinische Dringlichkeit weiter und bestätigen Strategien für höhervalente Pipelines.

Einführung höhervalenter PCVs (PCV15/20/21)

Die Zulassung von Capvaxive im Juni 2024 brachte acht neue Serotypen, die etwa 30 % der Krankheitslast bei US-amerikanischen Erwachsenen abdecken, während Prevnar 20 Zulassungen in Japan und China erhielt und damit Leitlinienaktualisierungen auslöste, die die Erwachsenenberechtigung bereits ausgeweitet haben. Die rasche Aufnahme in Arzneimittellisten in Nordamerika und Europa liefert einen Anstieg der CAGR um 1,5 Prozentpunkte. Gesundheitsbehörden handelten schnell; das ACIP weitete die Indikationen auf Erwachsene von 19 bis 64 Jahren mit Risikofaktoren aus, verdoppelte damit die adressierbare Basis und beschleunigte die kommerzielle Nachfrage[1]Zentren für Seuchenkontrolle und -prävention, "ACIP-Empfehlungen," CDC, cdc.gov.

Pipeline ultra-valenter PCVs (≥ 30-valent) beschleunigt Due-Diligence-Transaktionen

Vaxcyte sicherte sich 2024 1,2 Milliarden USD zur Weiterentwicklung von VAX-31, einem 31-valenten Kandidaten, der zellfreie Synthese einsetzt und Produktionszeiträume sowie Kosten senken könnte. GSKs Übernahme von Affinivax und dessen MAPS-Plattform unterstreicht die Besorgnis etablierter Unternehmen vor disruptiver Technologie. Der Treiber fügt der CAGR 0,9 Prozentpunkte hinzu, wirkt sich jedoch langfristig aus, da regulatorische Wege für Valenzen von 30 und mehr noch nicht definiert sind.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Pneumokokken-Impfstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Herstellungskosten für Konjugatimpfstoffe | -0.7% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen, die auf Geberfinanzierung angewiesen sind | Langfristig (≥ 4 Jahre) |

| Serotyp-Ersatz mindert langfristige Wirksamkeit | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IRA-bedingte US-Preisverhandlungen komprimieren die durchschnittlichen Verkaufspreise für Erwachsenendosen | -0.4% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Kurzfristige Stromausfälle in der Kühlkette im Zusammenhang mit der Volatilität der Energiewende | -0.3% | Subsaharisches Afrika, Südasien, ausgewählte Inselstaaten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Herstellungskosten für Konjugatimpfstoffe

Die Konjugationschemie bleibt kapitalintensiv; US-amerikanische Schätzungen aus dem Jahr 2024 beziffern die gesamten kapitalisierten Entwicklungskosten auf 886,8 Millionen USD pro Impfstoff, was die CAGR um 0,7 Prozentpunkte senkt[2]US-Ministerium für Gesundheit und Soziale Dienste, "Kosten der Impfstoffentwicklung," HHS, hhs.gov. Skaleneffekte helfen etablierten Unternehmen, doch Gebermärkte verlangen Preise unter 3 USD, was die Margen begrenzt und die Verbreitung höherer Valenzen verlangsamt. Disruptive Plattformen wie die zellfreie Synthese haben Potenzial, werden jedoch vor 2028 nicht im großen Maßstab validiert sein.

Serotyp-Ersatz mindert langfristige Wirksamkeit

Die Überwachung zeigt eine zunehmende Erkrankung durch die Serotypen 22F, 33F und 35B fünf bis zehn Jahre nach der Einführung von PCV13, was das Vertrauen in ältere Produkte untergräbt und die CAGR um 0,5 Prozentpunkte senkt. Das Phänomen drängt Hersteller zu einer kontinuierlichen Neuformulierung, was die Ausgaben für Forschung und Entwicklung sowie den regulatorischen Aufwand erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Pneumokokken-Impfstoffe

Nach Impfstofftyp:

Konjugatchemie dominiert, Polysaccharide verlieren an BedeutungPneumokokken-Konjugatimpfstoffe hielten im Jahr 2025 einen Marktanteil von 77,56 % am Markt für Pneumokokken-Impfstoffe – eine Position, die durch T-Zell-abhängige Immunität gestützt wird, die den Herdenschutz bei Säuglingen aufrechterhält. Ihre CAGR von 8,25 % bis 2031 spiegelt eine starke Akzeptanz sowohl in pädiatrischen als auch in neu berechtigten Erwachsenenkohorten wider. Pneumokokken-Polysaccharid-Impfstoffe liegen zurück, da ihnen eine Gedächtnisantwort fehlt und sie durch den Nützlichkeitsverlust leiden, da Konjugat-Alternativen Erwachsenenindikationen gewinnen, insbesondere nach der ACIP-Empfehlung von 2024, die PCV20 oder PCV15 vor PPSV23 bevorzugt. Zahler in Schwellenmärkten setzen weiterhin Polysaccharide ein, um Budgets zu begrenzen, doch WHO-Präqualifizierungstrends und kostensenkende Technologien könnten ihre Verdrängung letztlich beschleunigen.

Die Produktionskosten für Konjugate bleiben höher, doch Zahler in Hocheinkommensmärkten akzeptieren Premiumpreise, da sie wissen, dass weniger Auffrischungsdosen die langfristigen Kosten ausgleichen. GAVI-Programme beschaffen ausschließlich Konjugate für Säuglinge, während viele Länder mit mittlerem Einkommen Polysaccharide nur für Senioren verwenden, was eine zweigleisige Beschaffungslandschaft schafft. Neue Plattformen wie Vaxcytes zellfreie Synthese könnten Kostenkurven senken und die Führungsposition der Konjugate festigen, indem sie die Preis-Wirksamkeits-Lücke vergrößern.

Nach Produkttyp:

Prevnar-Franchise steht vor DisruptionPrevnar 13 machte im Jahr 2025 47,53 % der Marktgröße für Pneumokokken-Impfstoffe aus, doch Prevnar 20 expandiert mit einer CAGR von 15,85 % aufgrund seiner sieben zusätzlichen Serotypen und rascher Zulassungen in Japan und China[3]Pfizer Inc., "Pfizer erhält Zulassung in Japan für Prevnar 20," Pfizer, pfizer.com. Mercks Capvaxive (PCV21) trat 2024 in das Erwachsenensegment ein und positioniert sich als direkter Wettbewerber mit acht einzigartigen Serotypen. Das niedervalentere Synflorix behauptet sich in GAVI-Märkten aufgrund von Preisvorteilen, doch wirksamkeitsbewusste Käufer in Ländern mit mittlerem Einkommen steigen allmählich auf höherwertige Produkte um.

Chinesische Inlandshersteller wie Walvax und Beijing Minhai bieten kostengünstige Optionen, doch ihre niedrigere Valenz schränkt die Durchdringung in städtischen Privatsegmenten ein. Die bevorstehende Einführung von VAX-31 könnte die Hierarchie auf den Kopf stellen; wenn es zugelassen wird, würden seine 31 Valenzen die Wettbewerbsgrundlage neu setzen und die Obsoleszenz bestehender Produkte in Premiummärkten beschleunigen.

Nach Vertriebskanal:

Staatliche Beschaffung dominiert, privater Einzelhandel wächst starkBehörden kauften 63,63 % der Dosen im Jahr 2025, was auf fest verankerte pädiatrische Mandate und GAVI-finanzierte Kampagnen zurückzuführen ist. Dennoch werden private Apotheken und Einzelhandelsapotheken mit einer CAGR von 10,87 % wachsen, da Erwachsene häufig selbst zahlen oder auf Arbeitgeberversicherungen angewiesen sind, insbesondere in den Vereinigten Staaten, wo Apotheken die meisten Erwachsenenimpfungen verabreichen. Der Einzelhandelszugang wurde in Europa nach der Gesetzgebung von 2024 ausgeweitet, die die Verabreichung durch Apotheker in mehreren Mitgliedstaaten genehmigte, was das Volumen von Krankenhausambulatorien wegverlagerte.

Krankenhausbasierte Impfkliniken bleiben für immungeschwächte Patienten wichtig, können jedoch nicht mit der Bequemlichkeit von Gemeinschaftseinrichtungen mithalten. Nichtregierungsorganisationen und multilaterale Ausschreibungen setzen, obwohl sie umsatzmäßig kleiner sind, globale Preisanker und zwingen Hersteller, kanalspezifische Preisgestaltung fein abzustimmen.

Nach Altersgruppe:

Pädiatrische Sättigung treibt Schwenk zu ErwachsenenDie pädiatrische Kohorte (unter 5 Jahren) behielt im Jahr 2025 einen Anteil von 61,23 %, doch das Wachstum stagniert in Hocheinkommensländern, wo die Abdeckung bereits 95 % übersteigt. Das Erwachsenensegment von 19 bis 64 Jahren wird bis 2031 mit einer CAGR von 6,7 % wachsen, da neue Leitlinien und betriebliche Wellness-Programme erstattungsfähige Nachfrage schaffen. Mercks Capvaxive wurde ausschließlich für Erwachsene eingereicht, um diesen Schwung zu nutzen, was einen strategischen Schwenk hin zu höherpreisigen Erwachsenendosen signalisiert. Das geriatrische Segment bleibt stabil, da langjährige Richtlinien die Impfung für alle Erwachsenen ab 65 Jahren empfehlen, doch Zahlerverhandlungen komprimieren Preisaufschläge.

Schwellenmärkte zeigen gegensätzliche Muster: Pädiatrische Lücken bestehen fort, doch die Infrastruktur für die Erwachsenenimmunisierung steckt noch in den Kinderschuhen, was eine zweigleisige ökologische Karte erzeugt, die maßgeschneiderte kommerzielle Ansätze erfordert.

Geografische Analyse

Markt für Pneumokokken-Impfstoffe in Nordamerika

Nordamerika trug 2025 38,53 % zum Umsatz bei, angetrieben durch die Abschaffung der Kostenbeteiligung für Erwachsenenimpfstoffe durch Medicare im Jahr 2024 sowie die rasche Aufnahme von PCV20 und PCV21 in Formulare mit Erstattungsbeträgen von über 200 USD. Kanada und Mexiko weisen eine hohe Durchimpfungsrate bei Kindern auf, während die Durchdringung bei Erwachsenen zurückbleibt. Der Inflation Reduction Act wird die Preise ab 2026 unter Druck setzen, die Margen verringern, aber voraussichtlich das Volumen steigern, da die Zuzahlungen sinken.

Markt für Pneumokokken-Impfstoffe im asiatisch-pazifischen Raum

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 6,21 % prognostiziert, begünstigt durch multinationale Zulassungen, inländische Produktion und zollfreie Abfüll- und Verpackungsoperationen. China und Japan bieten nun Prevnar 20 an, was inländische 13-valente Wettbewerber herausfordert. Das Serum Institute of India und SK bioscience aus Südkorea beliefern GAVI zu Preisen unter 3 USD, während private Segmente in Indonesien und Vietnam beginnen, Aufpreise für höhere Valenzen zu zahlen. Die regulatorische Harmonisierung im ASEAN-Raum könnte Zulassungsverfahren vereinfachen, bleibt jedoch uneinheitlich.

Markt für Pneumokokken-Impfstoffe in EMEA und Südamerika

Europa hält die Nachfrage durch zentralisierte Ausschreibungen aufrecht, die Mengenrabatte sichern; Deutschland, das Vereinigte Königreich, Frankreich, Italien und Spanien repräsentieren zusammen den Großteil des regionalen Verbrauchs. Die Annahme KI-generierter Serotyp-Modelle durch die EMA im Jahr 2024 könnte die Zeitpläne für die Zulassung von Ultra-Valenz-Produkten verkürzen. Der Nahe Osten, Afrika und Südamerika sind auf Geber- oder Regierungsausschreibungen angewiesen; Lücken in der Kühlkette und fiskalische Volatilität begrenzen die Akzeptanz von Premiumprodukten, doch Lokalisierungsprojekte wie Biovac in Südafrika verbessern die Resilienz schrittweise.

Regulatorisches Umfeld

Die Regulierung im Markt für Pneumokokken-Impfstoffe wird zunehmend durch Zulassungen hochvalenter Konjugatimpfstoffe und aktualisierte Immunisierungsrichtlinien in wichtigen Jurisdiktionen geprägt. In den Vereinigten Staaten genehmigte die FDA im Juni 2024 Merck's Capvaxive (PCV21) für Erwachsene und setzte damit einen neuen regulatorischen Maßstab für eine breitere Serotypenabdeckung. Im Juni 2026 erweiterte die FDA die Indikation auf Kinder und Jugendliche im Alter von 2 bis 17 Jahren mit erhöhtem Risiko. Auch das CDC ACIP aktualisierte im Januar 2025 die Pneumokokken-Empfehlungen und schloss eine einzelne PCV-Dosis für alle Erwachsenen ab 50 Jahren ein, was die Standardisierung des Erwachsenenschemas rund um Konjugatimpfstoffe verstärkte.

In Europa gab der EMA CHMP im Januar 2025 eine positive Stellungnahme zu Capvaxive ab, und die Europäische Kommission genehmigte es im März 2025 für Erwachsene, was die länderübergreifende Einführung über nationale Ausschreibungen und Leitlinienpfade unterstützt. Im Vereinigten Königreich veröffentlichte die UK Health Security Agency im Dezember 2025 eine Vorlage für eine Patient Group Direction (PGD), die den Einsatz von PCV20 bei Erwachsenen ab 65 Jahren unterstützt und klinische Risikogruppen definiert, wodurch eine strukturiertere Verabreichung außerhalb traditioneller, ausschließlich arztgebundener Wege ermöglicht wird. Für Lateinamerika und die Karibik veröffentlichte die PAHO im Februar 2026 aktualisierte Pneumokokken-Empfehlungen, und die Positionspapiere und Impfschema-Ressourcen der WHO beeinflussen weiterhin die Programmgestaltung und die Zugangsberechtigung für Beschaffungen, unter anderem über den an die Präqualifikation gekoppelten Zugang in geberunterstützten Umgebungen.

Wettbewerbslandschaft

Pfizer, GSK und Merck hielten gemeinsam einen bedeutenden Anteil am Umsatz 2025, doch der Wettbewerbsdruck nimmt zu, da höhervalente und ultra-valente Marktteilnehmer auftreten. Pfizers Prevnar-Franchise bleibt zentral, doch Mercks Capvaxive hat sich schnell einen Anteil im Erwachsenensegment gesichert, und GSKs Übernahme von Affinivax im Jahr 2024 signalisiert einen Appetit auf Technologie, die aktuelle Valenzen überspringen kann. Vaxcytes Finanzierung von 1,2 Milliarden USD und SK biosciences WHO-Präqualifizierung im Jahr 2024 zeigen die Offenheit von Investoren und Regulierungsbehörden gegenüber neuen Marktteilnehmern.

Zwei strategische Archetypen sind erkennbar: Etablierte Unternehmen verteidigen Margen in Hocheinkommensmärkten mit Premium-Hochvalenz-Markteinführungen, während regionale Hersteller preissensible Gebersegmente mit kostengünstigen 10- und 13-valenten Optionen angreifen. Patentabläufe für PCV13 ab 2026 könnten die Erkundung von Biosimilars fördern, doch die technischen Hürden sind hoch. Sollten VAX-31 oder andere Impfstoffe mit ≥ 30 Valenzen zugelassen werden, müssen etablierte Unternehmen ihre Pipelines beschleunigen oder riskieren eine rasche Erosion ihrer Premium-Franchises.

Marktführer im Bereich Pneumokokken-Impfstoffe

Pfizer Inc.

CSL Ltd.

Serum Institute of India Pvt. Ltd.

GSK plc

Merck & Co., Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Pneumokokken-Impfstoffe

- Affinivax Inc.

- Aspen Pharmacare Holdings Ltd.

- Beijing Minhai Biotechnology Co., Ltd.

- Bharat Biotech International Ltd.

- Biological E. Limited

- GlaxoSmithKline

- Inventprise LLC

- KM Biologics Co., Ltd.

- Merck

- Panacea Biotec Ltd.

- Pfizer

- Sanofi

- Serum Institute of India

- SK bioscience Co., Ltd.

- Vaxcyte Inc.

- Walvax Biotechnology Co., Ltd.

- Zhejiang Pukang Biotechnology Co., Ltd.

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich auf breiter valente Konjugatimpfstoffe und die Erweiterung der Zulassung auf pädiatrische und Risikogruppen, da Regulierungsbehörden und politische Gremien zunehmend zu PCV-zentrierten Impfschemata übergegangen sind. Die im Juni 2026 erfolgte FDA-Erweiterung von Capvaxive auf gefährdete Kinder und Jugendliche im Alter von 2 bis 17 Jahren schafft einen kommerziellen Weg jenseits der reinen Erwachsenenpositionierung und erhöht die Wettbewerbsanforderungen an Serotypenabdeckung und unterstützende Real-World-Wirksamkeitsdaten. In Europa fügt die im März 2025 erfolgte Zulassung von Capvaxive für Erwachsene durch die Europäische Kommission ein weiteres ausschreibungsgetriebenes Feld hinzu, in dem Hersteller im Hinblick auf Valenz, Lieferzuverlässigkeit und Vertragsgestaltung konkurrieren, während Gesundheitssysteme ihre Leitlinien und Beschaffungslose aktualisieren.

Die Pipeline-Aktivität bietet ebenfalls einen klareren Weg für Produkte der nächsten Generation, die eine höhere Serotypenbreite und unterschiedliche Herstellungsansätze anstreben. Pfizer startete im Mai 2026 ein zulassungsrelevantes Phase-3-Pädiatrieprogramm für einen in Entwicklung befindlichen 25-valenten Pneumokokken-Konjugatimpfstoff (25vPnC), der direkt mit PCV20 verglichen wird, und signalisiert damit verstärkte F&E-Investitionen in pädiatrische Vergleichspräparate, Immunbridging-Pakete und Lebenszyklus-Zulassungserweiterungen. In China erweitern die im Januar 2026 erteilte NMPA-Zulassung für klinische Studien mit einem 24-valenten PCV (PCV24) von CanSino sowie die im Juni 2025 erfolgte NMPA-Zulassung für iPneucia (PCV13) den Kreis der Hersteller mit lokalen Registrierungswegen und potenziellen regionalen Versorgungsoptionen. In Verbindung mit den WHO-konformen Impfschema- und Politikrahmen sowie den im Marktkontext genannten GAVI-Preisobergrenzen halten diese Entwicklungen den Fokus auf Produkten, die eine höhere Serotypenabdeckung mit Kosten- und Versorgungsmodellen verbinden, die sowohl in Premium-Erwachsenenmärkten als auch in ausschreibungsgetriebenen öffentlichen Programmen funktionieren.

Aktuelle Branchenentwicklungen im Markt für Pneumokokken-Impfstoffe

- Juni 2026: Merck erhielt von der US-FDA eine erweiterte Indikation für Capvaxive (PCV21), die Kinder und Jugendliche im Alter von 2 bis 17 Jahren mit erhöhtem Risiko für Pneumokokkenerkrankungen einschließt. Die Entscheidung erweitert das Produkt über seine ursprüngliche, ausschließlich auf Erwachsene ausgerichtete Positionierung hinaus und vergrößert die wettbewerbliche Überschneidung mit pädiatrischen PCV-Produktfamilien. Sie erhöht zudem die Bedeutung pädiatrischer Immunogenitätspakete und der Zugangsplanung für risikobasierte Gruppen.

- Mai 2026: Pfizer startete ein zulassungsrelevantes Phase-3-Pädiatrieprogramm für seinen in Entwicklung befindlichen 25-valenten Pneumokokken-Konjugatimpfstoff (25vPnC), das im Vergleich zu PCV20 konzipiert ist. Der Eintritt in die späte pädiatrische Entwicklungsphase erhöht die Wettbewerbsanforderungen an Serotypenbreite und Lebenszyklusstrategie über die derzeit vermarkteten Valenzen hinaus. Das Programm unterstützt auch differenzierte Vertragsgestaltungsnarrative in staatlichen und privaten pädiatrischen Kanälen, sobald die behördlichen Einreichungen beginnen.

- März 2025: Die Europäische Kommission genehmigte Merck's Capvaxive zur Vorbeugung invasiver Pneumokokkenerkrankungen und Pneumokokken-Pneumonie bei Erwachsenen ab 18 Jahren. Die Zulassung auf EU-Ebene ermöglicht den Zugang zu Bewertungen nationaler Immunisierungsprogramme und zentralisierten Ausschreibungsmechanismen in den Mitgliedstaaten. Dies bietet eine zusätzliche Beschaffungsarena in Hocheinkommensländern für neuere hochvalente PCVs neben etablierten Erwachsenenangeboten.

Markt für Pneumokokken-Impfstoffe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Pneumokokken-Impfstoffen, die zur Immunisierung gegen Pneumokokkenerkrankungen bei pädiatrischen, erwachsenen und älteren Bevölkerungsgruppen sowie über öffentliche und private Vertriebswege verkauft werden. Die Werte werden auf Herstellerebene erfasst und in USD ausgewiesen.

Ausschlüsse aus dem Geltungsbereich: Ausgeschlossen sind Antibiotika zur Behandlung, Diagnosetests und Impfstoffkandidaten in der Pipeline, die noch nicht für den kommerziellen Verkauf zugelassen sind.

Übersicht der Segmentierung

- Nach Impfstofftyp

- Pneumokokken-Konjugatimpfstoff (PCV)

- Pneumokokken-Polysaccharid-Impfstoff (PPV)

- Nach Produkttyp

- Prevnar 13

- Prevnar 20

- Synflorix

- Pneumovax 23

- Sonstige PCVs

- Nach Vertriebskanal

- Behörden

- GAVI/Multilaterale und NRO-Beschaffung

- Private Apotheken und Einzelhandelsapotheken

- Krankenhausbasierte Impfkliniken

- Nach Altersgruppe

- Pädiatrisch (unter 5 Jahre)

- Erwachsene (19–64 Jahre)

- Geriatrisch (ab 65 Jahre)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die grundlegende Faktenbasis rund um die Impfstoffnutzung und Nachfragetreiber aufzubauen, bevor die Annahmen in das Marktmodell übernommen wurden. Öffentliche Quellen wie die Immunisierungsleitlinien der WHO, die Pneumokokken-Impfempfehlungen des CDC und Aktualisierungen nationaler technischer Immunisierungsgremien wurden geprüft, um zu bestimmen, welche Altersgruppen zur Impfung empfohlen werden und wie sich die Impfschemata verändern.

Wir haben uns auch auf Quellen wie UNICEF und andere öffentliche Beschaffungsoffenlegungen bezogen, um Preissignale zu erfassen, sowie auf Veröffentlichungen von Gesundheitsministerien und offizielle Statistikseiten für demografische Trends und Alterskohorten. Unternehmensberichte, Investorenpräsentationen und seriöse Presseberichte wurden geprüft, um Produktabdeckung, aktuelle Zulassungen und den Versorgungsausblick zu bestätigen. In einigen Fällen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Zeitpläne und Plattformeigentümerschaft abzugleichen. Diese Quellen sind beispielhaft, und es wurden zahlreiche weitere Referenzen herangezogen, um Daten zu sammeln, Annahmen zu validieren und Unsicherheiten zu klären.

Primärinterviews und Umfragen

Primärgespräche wurden mit Impfstoffherstellern, Vertriebspartnern, Teilnehmern an Beschaffung und Ausschreibungen, Beteiligten an Immunisierungsprogrammen und praktizierenden Klinikern geführt, sodass die Eingaben widerspiegeln, wie Bestellungen und Akzeptanz in der Praxis funktionieren. Da es sich um einen globalen Markt handelt, wurden die Interviews ausgewogen über Amerika, EMEA und APAC verteilt, um die Preislogik, den Mix zwischen öffentlichem und privatem Sektor sowie das Tempo der Akzeptanz bei Erwachsenen und älteren Erwachsenen zu validieren.

Verteilung der Befragten in der primären Forschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 13% | APAC: 40% |

| Mittleres Segment: 55% | Funktions-/Bereichsleiter: 40% | EMEA: 33% |

| Kleinere Akteure: 15% | Manager: 47% | Amerika: 27% |

Marktdimensionierung und Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, bei dem empfohlene Bevölkerungsgruppen anhand von Altersgruppenzahlen, Regeln des Impfschemas und der erwarteten Abdeckung in jeder wichtigen Region in einen adressierbaren Nachfragepool übersetzt werden, gefolgt von Preisbändern, die öffentliche Beschaffung gegenüber privaten Kanälen widerspiegeln. Um realistische Ergebnisse zu gewährleisten, werden die Ergebnisse anschließend mittels selektiver Bottom-up-Näherungen überprüft, wie beispielsweise stichprobenbasiertem Volumen nach Kanal und einem ASP-mal-Dosis-Ansatz für wichtige Produkttypen, wobei Anpassungen vorgenommen werden, wenn die beiden Sichtweisen voneinander abweichen.

Das Modell stützt sich auf praktische, jährlich aktualisierbare Eingaben, darunter Geburtenkohortentrends, die Größe der anspruchsberechtigten erwachsenen und älteren Bevölkerungsgruppen, den länderspezifischen Einführungszeitpunkt für höhervalente PCVs, die Aufteilung der Nutzung von PCV gegenüber PPSV nach Altersgruppe und ausschreibungsgetriebene Preisbewegungen in großen öffentlichen Programmen. Wenn die dosisbezogene Aufnahme in bestimmten Ländern nicht sichtbar ist, werden Lücken durch die Verwendung von Proxy-Adoptionskurven aus vergleichbaren Märkten geschlossen und die implizierten Pro-Kopf-Dosiswerte anschließend mit Primärdaten erneut validiert.

Die Prognose nutzt Szenarioanalysen, die durch Trendglättung unterstützt werden, wobei die Haupttreiber je nach Expertenmeinung zur Politikausweitung, zum Produktwechsel und zur Versorgungsverfügbarkeit nach oben oder unten angepasst werden. Wenn sich die wichtigsten Treiber gemeinsam bewegen, wird die endgültige Prognose vor der Finalisierung der Zahlen so gehalten, dass sie mit dem typischen Verhalten von Abdeckung und Preisgestaltung in Immunisierungsprogrammen übereinstimmt.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Abgleich der modellierten Gesamtwerte mit unabhängigen Signalen, wie implizierten Dosen pro anspruchsberechtigter Person, der Intensität der öffentlichen Beschaffung und der erwarteten Verschiebung des Mix zwischen pädiatrischen und Erwachsenenprogrammen. Wenn ein Land oder eine Region einen plötzlichen Anstieg zeigt, der nicht durch den Zeitpunkt politischer Maßnahmen oder die Preislogik gestützt wird, werden die Annahmen überprüft und bei Bedarf werden Befragte zur Klärung erneut kontaktiert.

Vor der endgültigen Freigabe durchlaufen die Zahlen eine mehrstufige Analystenprüfung, damit Umfang, Einheitenlogik und Währungsbehandlung über die gesamte Zeitreihe hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden hinzugefügt, wenn wesentliche Ereignisse eintreten, wie bedeutende Zulassungen, Änderungen des Impfschemas oder umfangreiche Beschaffungsmaßnahmen. Kurz vor der Lieferung wird ein abschließender Durchgang durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Pneumokokken-Impfstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Pneumokokken-Impfstoffe stimmen oft nicht überein, da jeder Herausgeber unterschiedliche Entscheidungen bezüglich Produktabdeckung, Preisansatz, Basisjahr und der Frage trifft, ob Umsätze auf Herstellerebene oder näher am Endkanal erfasst werden. Selbst kleine Unterschiede in der Behandlung der Erwachsenenimpfung können die Lücke vergrößern, sobald globale Gesamtsummen aggregiert werden.

Die Vergleichstabelle hilft zu zeigen, woher die Spanne stammt. Einige Schätzungen stützen sich stärker auf Wachstumsnarrative mit längerem Zeithorizont bis 2034, während andere von früheren Basisjahren ausgehen und eine schnellere Preisentwicklung bei höhervalenten PCVs annehmen. Auch der Zeitpunkt der Währungsumrechnung und die Art und Weise, wie öffentliche Ausschreibungen in Durchschnittspreise übersetzt werden, spielen eine Rolle, da einige wenige große Beschaffungsmärkte den Durchschnitt erheblich verschieben können.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 9,69 Milliarden USD (2026) | |

| Regionaler Beratungsdienstleister A | 8,80 Milliarden USD (2025) | Verwendet eine Basis von 2025 und einen anderen Jahresankerpunkt für die Preisgestaltung, was den implizierten ASP verschieben kann, wenn öffentliche Ausschreibungen zurückgesetzt werden, insbesondere in großen Immunisierungsprogrammen. |

| Branchenverlag B | 9,15 Milliarden USD (2026) | Zeigt einen nahen Wert für 2026, wendet jedoch häufig einen steileren Wachstumspfad nach 2026 an, der an breite Annahmen zum Produktwechsel gekoppelt ist, ohne das gleiche Maß an Kanalmix-Prüfungen zwischen öffentlichen, multilateralen und privaten Vertriebswegen. |

Die Tabelle zeigt, dass die größten Unterschiede aus dem verwendeten Basisjahr und der Art der Preis- und Kanalmix-Behandlung resultieren, nicht aus Uneinigkeit darüber, dass der Markt wächst. Im Modell von Mordor Intelligence werden Umsätze auf Herstellerebene ausschließlich für zugelassene PCVs (PCV10 bis PCV21) und PPSV23 erfasst, und der Anteil der öffentlichen Beschaffung und multilateralen Beschaffung wird separat vom privaten Einkauf modelliert, damit ASP-Bewegungen nicht überbewertet werden. Mit diesen Schritten erhalten wir eine ausgewogene Zahl, die auf klare Nachfragepools, Abdeckungsannahmen und eine praktische Preislogik zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Pneumokokken-Impfstoffe im Jahr 2026?

Die Marktgröße für Pneumokokken-Impfstoffe beläuft sich im Jahr 2026 auf 9,69 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2031?

Der Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,95 % wachsen.

Welcher Impfstofftyp hat den größten Marktanteil?

Pneumokokken-Konjugatimpfstoffe machen 77,56 % des Umsatzes im Jahr 2025 aus, was eine starke pädiatrische und wachsende Erwachsenennachfrage widerspiegelt.

Warum gewinnt die Erwachsenenimpfung an Dynamik?

Das ACIP weitete die Berechtigung im Jahr 2024 aus, und höhervalente Produkte wie Prevnar 20 und Capvaxive bieten eine breitere Serotyp-Abdeckung, die den ungedeckten Bedarf bei Erwachsenen deckt.

Welche Regionen werden am schnellsten wachsen?

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 6,21 % prognostiziert, begünstigt durch lokale Produktion und wachsende Nachfrage der Mittelschicht.

Wer sind die wichtigsten aufstrebenden Wettbewerber?

Vaxcyte mit seinem 31-valenten VAX-31 und SK bioscience mit seinem WHO-präqualifizierten GBP301 sind prominente Herausforderer für etablierte Marktteilnehmer.

Seite zuletzt aktualisiert am: