Marktgröße und Marktanteil für pädiatrische Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

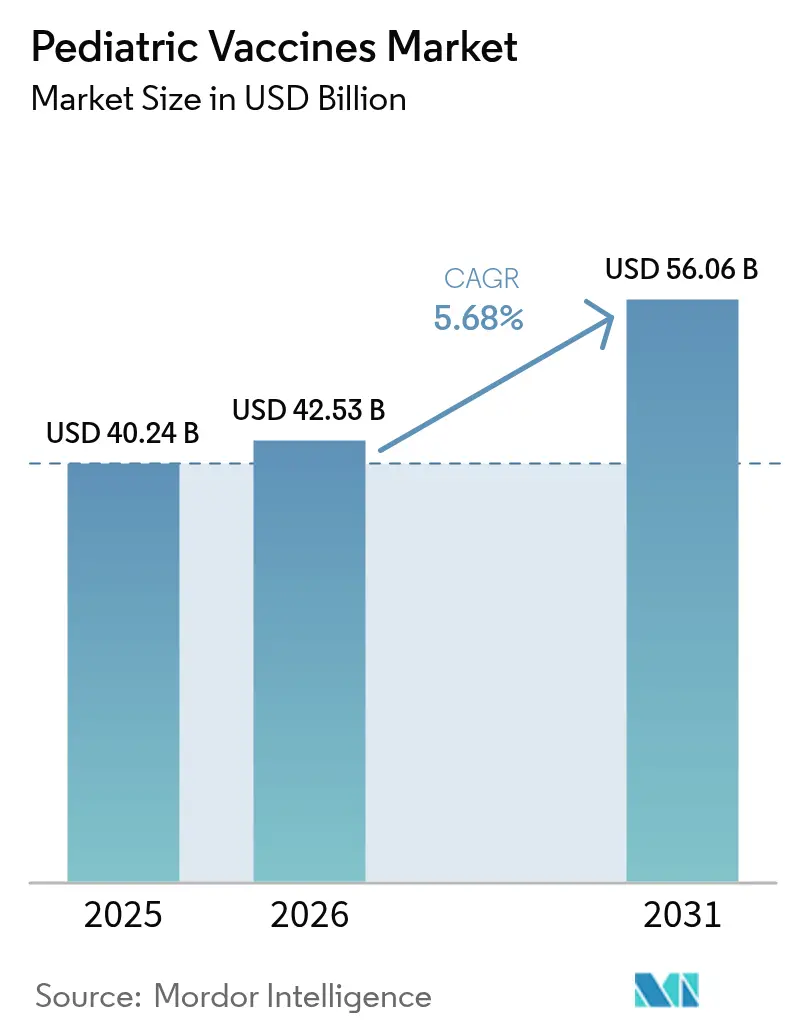

| Marktgröße (2026) | 42.53 Milliarden US-Dollar |

| Marktgröße (2031) | 56.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pädiatrische Impfstoffe von Mordor Intelligence

Die Marktgröße für pädiatrische Impfstoffe wurde im Jahr 2025 auf USD 40,24 Milliarden bewertet und wird voraussichtlich von USD 42,53 Milliarden im Jahr 2026 auf USD 56,06 Milliarden bis 2031 wachsen, mit einer CAGR von 5,68 % während des Prognosezeitraums (2026–2031). Starke staatliche Finanzierung, eine wachsende Präferenz für multivalente Formulierungen und die rasche Skalierung von mRNA- und anderen Plattformen der nächsten Generation tragen zu diesem Wachstumsmomentum bei. Erweiterte öffentliche Immunisierungsbudgets, beispielhaft dargestellt durch das Programm „Vaccines for Children” der Vereinigten Staaten und die USD 5 Milliarden schwere Investition des Projekts NextGen in fortschrittliche COVID-19-Prophylaxe, stützen weiterhin die Volumina und fördern Innovationen. Gleichzeitig zielen digitale Lieferkettenautomatisierung und auf Blockchain basierende Rückverfolgbarkeitslösungen darauf ab, die Ein-von-drei-Verschwendungsrate zu senken, die die globale Impfstoffverteilung nach wie vor beeinträchtigt, und schützen so jährlich bis zu USD 30 Milliarden an Wert. Marktchancen weiten sich auch aus, da die mütterliche RSV-Immunisierung in die Routineanwendung eingeführt wird und Hersteller höhervalente Konjugate und rekombinante Kandidaten in den kommerziellen Maßstab bringen.

Wichtigste Erkenntnisse des Berichts

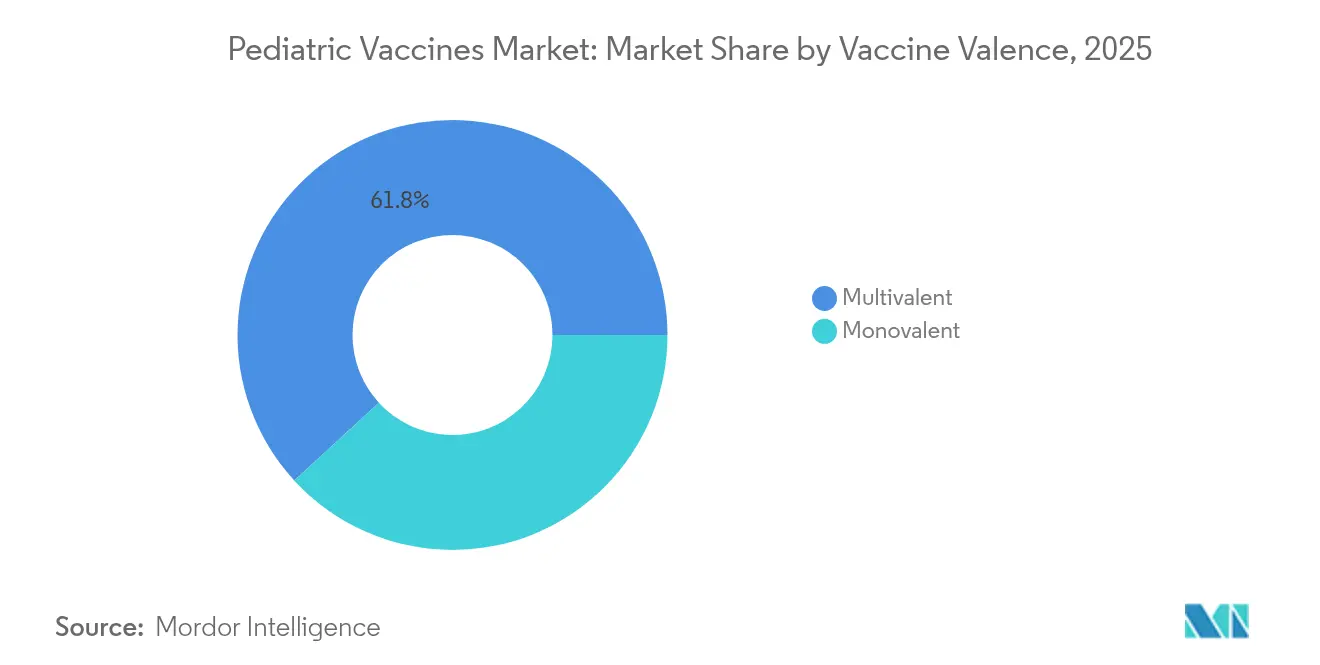

- Nach Impfstoffvalenz führten multivalente Produkte im Jahr 2025 mit einem Umsatzanteil von 61,83 %, während monovalente Impfstoffe voraussichtlich die schnellste CAGR von 6,35 % bis 2031 verzeichnen werden.

- Nach Technologieplattform hielten Konjugatimpfstoffe im Jahr 2025 einen Umsatzanteil von 35,82 %; das rekombinante Segment soll bis 2031 mit einer CAGR von 6,31 % wachsen.

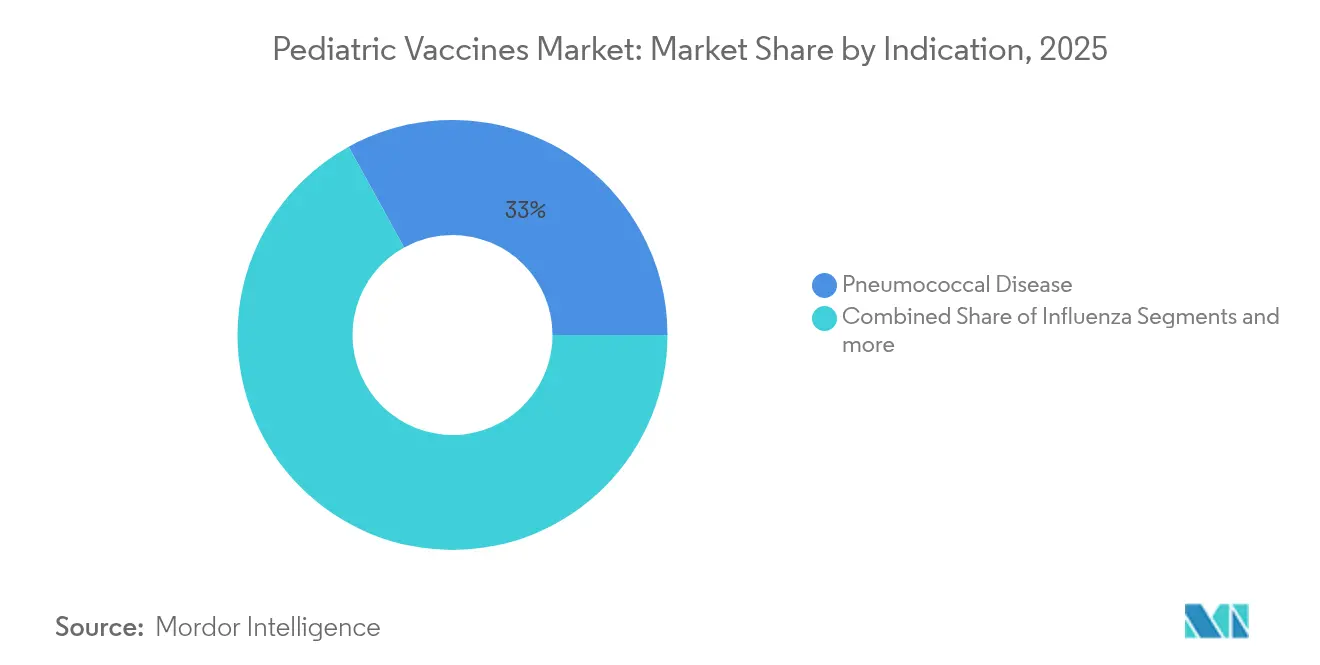

- Nach Indikation entfielen auf Pneumokokken-Formulierungen im Jahr 2025 33,02 % des Umsatzes, während Influenza-Impfstoffe die höchste CAGR-Prognose von 6,23 % bis 2031 aufweisen.

- Nach Vertriebskanal dominierte der öffentliche Sektor im Jahr 2025 mit 66,12 % des globalen Umsatzes; der private Kanal soll mit einer CAGR von 6,19 % wachsen, da die Abdeckung zunimmt.

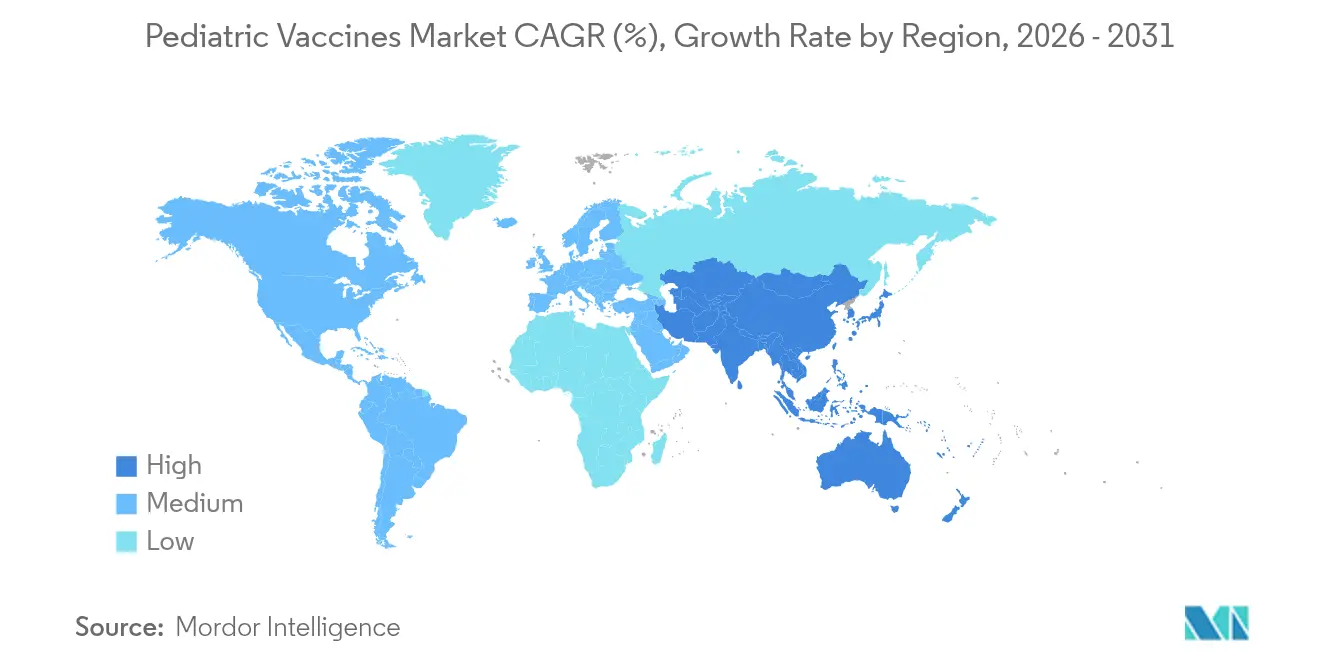

- Nach Geografie erfasste Nordamerika im Jahr 2025 38,72 % des Umsatzes, während Asien-Pazifik auf dem Weg zur führenden CAGR von 6,46 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für pädiatrische Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch impfpräventable Krankheiten und wachsendes Bewusstsein für Immunisierung | +1.2% | Global, hoch in Asien-Pazifik und Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Steigende staatliche und NGO-Finanzierung für Forschung und Entwicklung sowie Beschaffung von pädiatrischen Impfstoffen | +1.0% | Nordamerika und Europa für Forschung und Entwicklung; Länder mit niedrigem und mittlerem Einkommen für Beschaffung | Langfristig (≥ 4 Jahre) |

| Rasche Einführung höhervalenter/Kombinationsimpfstoffe zur Reduzierung der Injektionsbelastung | +0.8% | Nordamerika und EU führend; Asien-Pazifik folgend | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Plattformen der nächsten Generation (mRNA, VLP, viraler Vektor) auf pädiatrische Profile | +0.9% | Nordamerika und EU als Kern; entwickeltes Asien-Pazifik als Übertragungsmarkt | Langfristig (≥ 4 Jahre) |

| Entstehung der mütterlichen und neonatalen RSV-Immunisierung als neues Blockbuster-Segment | +0.7% | Frühe Einführung in Hocheinkommensmärkten | Mittelfristig (2–4 Jahre) |

| Digitale Lieferkettenautomatisierung auf Klinikebene zur Verbesserung der Inanspruchnahme pädiatrischer Impfstoffe | +0.4% | Digital reife Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch impfpräventable Krankheiten und wachsendes Bewusstsein für Immunisierung

Masernausbrüche unterstreichen wachsende Immunitätslücken, wobei Vietnam im Jahr 2025 81.691 Verdachtsfälle verzeichnete – die höchste Zahl seit 2020 [1]Weltgesundheitsorganisation, „Masern – Globales Lageupdate”, who.int. Ähnliche Anstiege bei Keuchhusten und Windpocken in Teilen Subsahara-Afrikas veranlassen Notfall-Nachholkampagnen, die kurzfristige Beschaffungsschübe und langfristige Verpflichtungen zur Stärkung der Routineimpfpläne antreiben. Die Influenza-Sterblichkeit bei Kindern bleibt ebenfalls ein politischer Brennpunkt, was nationale Behörden dazu veranlasst, saisonale Impfbotschaften zu intensivieren und auf hochimmunogene adjuvantierte oder zellbasierte Formulierungen umzuschwenken. Diese epidemiologischen Drücke stimulieren Investitionen in Kühlkettenverbesserungen sowie in digitale Point-of-Care-Register, die den individuellen Dosisabschluss verfolgen und Abbrecher in Echtzeit markieren. Insgesamt weiten solche Maßnahmen die Nachfrage nach komfortorientierten Kombinationsprodukten aus und fördern beschleunigte Zulassungen für neuartige Antigene.

Steigende staatliche und NGO-Finanzierung für Forschung und Entwicklung sowie Beschaffung von pädiatrischen Impfstoffen

Projekt NextGen leitet USD 5 Milliarden in mukosale und Pan-Coronavirus-Kandidaten, die für die pädiatrische Bewertung bereitstehen, und signalisiert damit ein langfristiges föderales Engagement für transformative Prophylaxe. Parallel dazu strebt Gavis Strategie 2026–2030 mindestens USD 9 Milliarden an neuen Geberpledges an und weist USD 1,2 Milliarden dem Afrikanischen Impfstoffherstellungsbeschleuniger zu, um die Produktion zu lokalisieren. Auf der Zugangseite beseitigt das Programm „Vaccines for Children” der Vereinigten Staaten zuverlässig Eigenkosten, stabilisiert Basisvolumina und schützt Hersteller vor Nachfrageschocks. Solche mehrstufigen Finanzierungsrahmen senken das Innovationsrisiko, verkürzen Amortisationshorizonte und helfen dabei, eine diversifizierte spätstufige Pipeline aufrechtzuerhalten, die auf ungedeckte pädiatrische Bedürfnisse abzielt.

Rasche Einführung höhervalenter/Kombinationsimpfstoffe zur Reduzierung der Injektionsbelastung

Öffentliche Impfpläne priorisieren nun hexavalente und pentavalente Injektionen wie Vaxelis, Pediarix und Pentacel, die die Gesamtzahl der Injektionen reduzieren, ohne die Abdeckung zu beeinträchtigen [2]Zentren für Krankheitskontrolle und Prävention, „Kinder- und Jugendimpfplan 2025”, cdc.gov. In China stieg die Inanspruchnahme von DTaP-IPV/Hib von 11,25 % im Jahr 2019 auf 18,74 % im Jahr 2021, trotz anhaltender Stadt-Land-Disparitäten. Technologische Fortschritte verstärken diesen Trend: Forscher des Massachusetts Institute of Technology haben Polymer-Mikropartikel entwickelt, die sequenzielle Dosen freisetzen und theoretisch Mehrfachbesuchsverläufe in eine einzige Verabreichung umwandeln. Die Kombinationslogik geht über klassische DTP-Polio-Hib-Gruppierungen hinaus hin zu Atemwegsbündeln; Moderna und Sanofi entwickeln jeweils duale COVID-19/Influenza-Kandidaten, die saisonale pädiatrische Kampagnen rationalisieren könnten.

Ausweitung von Plattformen der nächsten Generation (mRNA, VLP, viraler Vektor) auf pädiatrische Profile

Modernas mRNA-1345 erhielt die erste Zulassung ihrer Klasse für RSV und bestätigte damit die Vielseitigkeit von mRNA über COVID-19 hinaus. Multivalente mRNA-DTP-Konstrukte in frühen Phasen lösen Th1-dominierte Reaktionen aus, die mit Ganzzell-Pertussis vergleichbar sind, und lösen möglicherweise die Dauerhaftigkeitsprobleme, die bei azellulären Formulierungen beobachtet wurden [3]M. Allison Wolf, „Multivalente mRNA-DTP-Impfstoffe sind immunogen und bieten Schutz vor Bordetella-pertussis-Herausforderung bei Mäusen”, nature.com. Die Virus-ähnliche-Partikel-Technologie erzielte ebenfalls einen Durchbruch, als Bavarian Nordics Vimkunya-Chikungunya-Impfstoff innerhalb von 21 Tagen eine Seroresponse von 97,8 % erreichte. Solche Durchbrüche verkürzen Entwicklungszeiträume, ermöglichen modularen Antigenaustauch und unterstützen kleinere, flexible Produktionsstandorte, die für regionale Hersteller attraktiv sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten vollständiger Immunisierungspläne pro Kind | -0.8% | Global, akut in Ländern mit niedrigem und mittlerem Einkommen und bei nicht versicherten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Gesundheitsversorgung und Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen | -1.1% | Subsahara-Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Impfzögerlichkeit und Fehlinformationen über pädiatrische Impfungen | -0.9% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lücken in der Ultrakältekettenlogistik und der letzten Meile für neuartige Modalitäten | -0.6% | Tropische und abgelegene Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten vollständiger Immunisierungspläne pro Kind

Die Zentren für Krankheitskontrolle und Prävention empfehlen nun 36 Dosen vor dem 2. Lebensjahr und mehr als 70 bis zum 18. Lebensjahr, was laut Peer-Review-Analysen zu öffentlichen Sektorkosten von rund USD 1.452 und privaten Ausgaben von USD 2.012 pro Kind führt. Mitteleinkommensländer, die kürzlich aus der Gavi-Unterstützung ausgeschieden sind, spüren den Druck am stärksten, da die Listenpreise die nationale Kaufkraft übersteigen, während die Geberunterstützung zurückgeht. Kombinationsimpfstoffe mildern einige Ausgaben, aber neuere Plattformen wie mRNA tragen aufgrund anspruchsvoller Bioverarbeitung und Vertriebsgemeinkosten noch immer Premiumpreise. Folglich erproben Beschaffungsbehörden ergebnisbasierte Verträge und gebündelte Vorauskaufvereinbarungen, um die Abdeckungsniveaus aufrechtzuerhalten, ohne Budgetobergrenzen zu überschreiten.

Begrenzte Gesundheitsversorgung und Infrastruktur in Ländern mit niedrigem und mittlerem Einkommen

Die Weltgesundheitsorganisation schätzt, dass die Routineimpfung im Jahr 2023 4,2 Millionen Todesfälle verhinderte – unter dem Ziel von 4,6 Millionen –, was Kapazitätslücken in mehreren Regionen unterstreicht. Studien aus Nepal zeigen, dass gefriergeschützte Kühlboxen Inventar im Wert von USD 1.704 pro Sendung schützen können, doch die Skalierung bleibt aufgrund von Kapitalbeschränkungen langsam. Blockchain-Pilotprojekte wie VaccineLedger zielen darauf ab, die End-to-End-Transparenz zu verbessern und das aktuelle Ein-von-drei-Verschwendungsniveau zu reduzieren. Dennoch begrenzen Mangel an ausgebildeten Impfpersonal und lückenhafte elektronische Gesundheitsaktensysteme die Geschwindigkeit, mit der diese technologischen Lösungen in höhere Abdeckungsprozentsätze umgesetzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstoffvalenz: Multivalente Dominanz treibt die Compliance an

Multivalente Formulierungen erfassten im Jahr 2025 61,83 % des Umsatzes im Markt für pädiatrische Impfstoffe und veranschaulichen die klaren Effizienzgewinne, die Gesundheitssysteme erzielen, wenn mehrere Antigene in einer Injektion verabreicht werden. Das Segment profitiert von vereinfachter Logistik, reduzierten Klinikbesuchen und verbesserter Akzeptanz bei Betreuungspersonen, was alles die Raten verpasster Dosen senkt und zu einer nachhaltigen Herdenimmunität beiträgt.

Die Nachfrage nach monovalenten Produkten bleibt widerstandsfähig und wächst bis 2031 mit einer CAGR von 6,35 %, da Nischenanwendungen für Einzelantigen-Booster, schnelle Ausbruchskontrolle und Immunisierung immungeschwächter Kinder entstehen. Innovationen wie die Zeitfreisetzungs-Mikropartikeltechnologie des Massachusetts Institute of Technology versprechen, die Grenze zwischen Einzel- und Multiantigen-Ansätzen zu verwischen, indem separate Dosen in eine einzige Injektion verpackt werden. Da nationale Impfpläne sich auf mütterliche RSV- und erweiterte Meningokokkenschutz ausweiten, wird der Markt für pädiatrische Impfstoffe weiterhin komfortgetriebene multivalente Inanspruchnahme gegen gezielte monovalente Interventionen abwägen, die spezifische epidemiologische Lücken schließen.

Nach Technologieplattform: Konjugatführerschaft inmitten rekombinanter Beschleunigung

Konjugatimpfstoffe behielten im Jahr 2025 einen Umsatzvorsprung von 35,82 %, gestützt durch zwei Jahrzehnte klinischer Leistung gegen bekapselte Bakterien und ihre Aufnahme in nahezu alle Erstjahrspläne. Diese Dominanz wird sich voraussichtlich nicht bald verringern; dennoch schreiten rekombinante Technologien am schnellsten mit einer CAGR von 6,31 % voran, da Hersteller hochertragsfähige Expressionssysteme und skalierbare Bioreaktoren nutzen, um die steigende globale Nachfrage zu decken.

Die Marktgröße für pädiatrische Impfstoffe bei rekombinanten Kandidaten soll sich erheblich ausweiten, sobald höhervalente Konstrukte wie Sanofis PCV21 über Phase 3 hinausgehen und in Ausschreibungszyklen eintreten. Gleichzeitig veranschaulichen multivalente mRNA-DTP-Prototypen, wie rekombinante und Nukleinsäure-Plattformen zusammenarbeiten können, um nachlassende Pertussis-Immunität zu bekämpfen. Diese Konvergenz beschleunigt die Portfolioerneuerungsraten und bietet mittelgroßen Herstellern einen kosteneffektiven Weg in komplexe Antigen-Märkte, die traditionell von einer Handvoll etablierter Unternehmen kontrolliert werden.

Nach Indikation: Pneumokokken-Dominanz kontrastiert mit Influenza-Dringlichkeit

Pneumokokkenprodukte machten im Jahr 2025 33,02 % des Umsatzes aus und bestätigten die anhaltende Belastung durch invasive Erkrankungen trotz langjähriger Säuglingsprogramme. Vaxcytes 31-valentes Konjugat VAX-31, das sich nun in der Phase-3-Studie für Erwachsene befindet und für 2025 pädiatrische Studien geplant sind, veranschaulicht das Wettrüsten zur Erweiterung der Serotypabdeckung über die aktuellen 15- und 20-valenten Benchmarks hinaus.

Influenza-Impfstoffe sollen bis 2031 die höchste CAGR von 6,23 % erreichen, was politische Verschiebungen hin zur jährlichen pädiatrischen Dosierung und die bevorstehende Aussicht auf universelle Grippe-Antigene widerspiegelt, die Durchbruchsinfektionen drastisch reduzieren könnten. Der Marktanteil für pädiatrische Impfstoffe bei trivalenten Produkten könnte vorübergehend steigen, nachdem die Zentren für Krankheitskontrolle und Prävention im Jahr 2025 die B/Yamagata-Linie aus den Empfehlungen gestrichen haben. Duale COVID-19/Grippe-Optionen in der Entwicklung könnten diese Indikation jedoch letztendlich neu gestalten, indem sie den Atemwegsschutz in eine einzige saisonale Injektion bündeln, die Adhärenz verbessern und die Klinikarbeit reduzieren.

Nach Vertriebskanal: Stärke des öffentlichen Sektors ermöglicht privates Wachstum

Die öffentliche Beschaffung hielt im Jahr 2025 66,12 % des globalen Umsatzes aufrecht, verankert durch langjährige Programme wie „Vaccines for Children” in den Vereinigten Staaten und Massenausschreibungen in der Europäischen Union. Diese Kanäle garantieren Basisvolumina und fördern Preisstabilität, sodass Hersteller Investitionsausgaben über große, vorhersehbare Aufträge amortisieren können.

Der private Vertrieb soll mit einer CAGR von 6,19 % wachsen, da Versicherer die Abdeckung ausweiten und Eltern zunehmend Komfortdienste wie Tagesimpfungen oder gebündelte Wellness-Checks suchen. Marktteilnehmer reagieren mit cloudbasierten Inventar-Apps und blockchain-authentifizierter Dosisverfolgung; von UNICEF unterstützte VaccineLedger-Pilotprojekte zeigen, wie dieselbe Plattform sowohl öffentlichen Kliniken als auch privaten Kinderärzten dienen kann. Investitionsflüsse in Softwareanbieter wie Canid unterstreichen das Anlegervertrauen, dass optimierte Workflow-Tools den Zugang im Markt für pädiatrische Impfstoffe weiter ausweiten werden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 38,72 % des globalen Umsatzes, gestützt durch robuste Erstattungssysteme, strenge Schulzulassungsvorschriften und einen kontinuierlichen Strom von Zulassungen der US-amerikanischen Behörde für Lebens- und Arzneimittel, wie GSKs 5-in-1-Meningokokken-Injektion und Mercks VAXNEUVANCE-pädiatrische Indikation. Die Region kämpft dennoch mit Impfzögerlichkeit in bestimmten Bereichen, die Abdeckungsschwellen bedrohen, was neue digitale Erinnerungskampagnen und von Apothekern durchgeführte Programme veranlasst, die Inanspruchnahme hoch zu halten. Die Marktgröße für pädiatrische Impfstoffe in Nordamerika wird weiterhin durch Projekt-NextGen-Finanzierung gestützt, die das technologische Risiko für inländische Hersteller senkt, die Mehrpathogen-Kandidaten entwickeln.

Asien-Pazifik soll bis 2031 die höchste CAGR von 6,46 % verzeichnen. Treiber sind große Geburtskohorten, steigende verfügbare Einkommen und nationale Einführungen wie Indiens erfolgreiche Ausweitung des Pneumokokken-Konjugats, das bis 2023 eine Booster-Abdeckung von 83 % erreichte. Dennoch bleiben Infrastrukturlücken und Krankheitsresurgenz dringende Herausforderungen; Masernanstiege in Vietnam und Nachbarländern haben Notfall-Impfstoffvorräte und beschleunigte Ausschreibungen ausgelöst. Regionale Gremien wie APEC haben einen jahrzehntelangen Plan verabschiedet, der darauf abzielt, 23 Millionen Kinder zu impfen, die während der COVID-19-Störungen Dosen verpasst haben, was auf anhaltenden Schwung für den Markt für pädiatrische Impfstoffe in schnell wachsenden Volkswirtschaften hindeutet.

Europa behält einen beträchtlichen Anteil, gestützt durch das zentralisierte Marktzulassungsverfahren der Europäischen Kommission, das einen harmonisierten Zugang beschleunigt. Die jüngste Zulassung von Pfizers PREVENAR 20 bietet die bisher breiteste Pneumokokken-Serotypabdeckung für Säuglinge und Jugendliche und festigt die Konjugat-Inanspruchnahme in den Mitgliedstaaten. Budgetobergrenzen in mehreren Volkswirtschaften schärfen jedoch den Fokus auf wertbasierte Beschaffung, und Erstattungsüberlegungen werden zunehmend mit Daten zur realen Wirksamkeit verknüpft.

Der Nahe Osten und Afrika sowie Südamerika zeigen gemischte Bilder. Mehrere Mitglieder der Afrikanischen Union nutzen Gavi-Kofinanzierung, um unter dem Afrikanischen Impfstoffherstellungsbeschleuniger einheimische Produktion aufzubauen, während Peru und Nachbarmärkte daran arbeiten, die während der Pandemie verlorene Routineimpfung von Kindern wiederherzustellen. Insgesamt werden heterogene Finanzierung und Infrastruktur das Wachstum unter dem globalen Durchschnitt halten, doch gezielte Geberinitiativen, Technologietransfervereinbarungen und Modernisierung der Kühlkette deuten auf schrittweise Verbesserungen im Markt für pädiatrische Impfstoffe in diesen Regionen hin.

Wettbewerbslandschaft

Das globale Angebot bleibt mäßig konzentriert um GSK, Pfizer, Sanofi und Merck, deren breite Portfolios und Ausschreibungsexpertise die Marktstellung in volumenstarken pädiatrischen Indikationen schützen. Patentstreitigkeiten nehmen zu, wie Pfizers Anfechtung von drei GSK-RSV-Patenten zeigt, was signalisiert, dass Schutzrechte eine entscheidende Verteidigung sind, da die Plattformkonvergenz die Produktdifferenzierung verwischt. Dennoch begrüßt der Markt für pädiatrische Impfstoffe aufkommende Innovatoren, die zellfreie Synthese, selbstverstärkende RNA und Nanopartikeldesign nutzen, um Serotypabdeckungsgrenzen zu überwinden und Herstellungskosten zu senken.

Technologiegetriebene Partnerschaften vervielfältigen sich, da etablierte Akteure digitale und bioanalytische Upgrades suchen. Mercks Zusammenarbeit mit Benchling integriert Cloud-Laborinformationsmanagementsysteme in Impfstoffqualitäts-Workflows, um Vorlaufzeiten während der Skalierung zu verkürzen, während UNICEF und mehrere Staatsfonds Blockchain-Rückverfolgbarkeitspiloten unterstützen, um die Lieferkettentransparenz zu erhöhen. Solche Allianzen senken Barrieren für regionsspezifische Marktteilnehmer, die über Vertriebskenntnisse verfügen, aber keine Kapazitäten für die Forschung und Entwicklung großer Moleküle besitzen.

Regionale Hersteller nutzen Zwangslizenzierungsmechanismen und Technologietransferfenster, um Marktanteile zu gewinnen. Bharat Biotechs Rotavirus-Erfolge und das wachsende Konjugat-Pipeline von Serum Institute veranschaulichen, wie volumengetriebene Preismacht außerhalb des Kreises der vier großen Unternehmen erreicht werden kann. Gleichzeitig zeigen Vaxcytes 31-valente Konjugat-Ambitionen, dass venture-finanzierte Biotechnologieunternehmen Aufmerksamkeit erregen können, indem sie Valenzgrenzen mit neuartigen Chemikalien überspringen. Zusammen ziehen diese Verschiebungen die Wettbewerbsintensität im Markt für pädiatrische Impfstoffe allmählich nach oben.

Branchenführer im Markt für pädiatrische Impfstoffe

Sanofi SA

Merck & Co., Inc.

Pfizer Inc.

Sinovac Biotech Ltd.

AstraZeneca plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Merck erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für Enflonsia, einen monoklonalen RSV-Antikörper für Säuglinge, der unabhängig vom Gewicht dosiert werden kann, was einen Start im Juli vor der RSV-Saison ermöglichte.

- März 2025: Bavarian Nordic führte Vimkunya ein, den ersten Chikungunya-Impfstoff auf Basis virus-ähnlicher Partikel für Personen ab 12 Jahren, der innerhalb von 21 Tagen eine Antikörperreaktion von 97,8 % zeigte.

- März 2025: Die Europäische Kommission genehmigte Pfizers PREVENAR 20, das 20 Pneumokokken-Serotypen für Kinder im Alter von 6 Wochen bis unter 18 Jahren abdeckt.

- Februar 2025: GSK erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel für einen 5-in-1-Meningokokken-Konjugatimpfstoff, der gegen wichtige Serogruppen in pädiatrischen Bevölkerungsgruppen schützt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für pädiatrische Impfstoffe als alle verschreibungspflichtigen oder programmfinanzierten Immunisierungen, die für die Geburt bis zum fünfzehnten Lebensjahr formuliert und gekennzeichnet sind, und umfasst Routineimpfungen gegen bakterielle und virale Krankheitserreger über öffentliche und private Kanäle weltweit. Gemäß Mordor Intelligence spiegeln die Werte die Herstellerumsätze wider, die in USD zum Jahresende umgerechnet wurden, und schließen gebündelte pädiatrische Arzneimittellinien aus.

Ausschluss aus dem Umfang: Nur für Reisen bestimmte Booster und Notfall-COVID-19-pädiatrische Kampagnen liegen außerhalb dieses Umfangs.

Segmentierungsübersicht

- Nach Impfstoffvalenz

- Monovalent

- Multivalent

- Nach Technologieplattform

- Lebendabgeschwächt

- Inaktiviert

- Toxoid

- Konjugat

- Rekombinant

- Sonstige

- Nach Indikation

- DTP (Diphtherie-Tetanus-Pertussis)

- Pneumokokkenerkrankung

- Influenza

- Masern-Mumps-Röteln (MMR)

- Sonstige

- Nach Vertriebskanal

- Öffentlich

- Privat

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen strukturierte Gespräche und kurze Umfragen mit Kinderärzten, Beschaffungsbeauftragten in Afrika, staatlichen Immunisierungsleitern in den Vereinigten Staaten und Impfstoffhändlern in ganz Asien durch. Diese Diskussionen bestätigen Planänderungen, typische öffentlich-private Preislücken und Volumenverluste während Engpässen, füllen Datenlücken und leiten Modellanpassungen.

Desk-Recherche

Wir beginnen mit der Überprüfung vertrauenswürdiger offener Quellen wie gemeinsamer Berichtsformulare der Weltgesundheitsorganisation/UNICEF, Tabellen der nationalen Immunisierungserhebung der Zentren für Krankheitskontrolle und Prävention, Inanspruchnahme-Dashboards des Europäischen Zentrums für die Prävention und die Kontrolle von Krankheiten, UN-Comtrade-HS-3002-Handelsströme und Geburtskohortenstatistiken der Weltbank, die Basisdosierungsvolumina und -preise verankern. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Presseupdates ergänzen diese Zahlen, während D&B Hoovers und Dow Jones Factiva kostenpflichtige Einblicke in Herstelleraufteilungen und neue Ausschreibungsgewinne liefern, sodass wir Angebot, Nachfrage und Preisdrift über zehn historische Jahre abbilden können.

Zusätzliche Literatur (Peer-Review-Zeitschriften zur Konjugatwirksamkeit, Patentanmeldungen für Plattformen der nächsten Generation und Ausschreibungsdokumente von Gesundheitsministerien) liefert klinische und Beschaffungsnuancen, die Szenarioannahmen prägen. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen wurden für die Datenerhebung, Validierung und Klärung herangezogen.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz an, der mit Lebendgeburtskohorten pro Land beginnt, diese mit der Inanspruchnahme des Impfplans und den empfohlenen Dosiszahlen multipliziert und gewichtete durchschnittliche Verkaufspreise aufschichtet. Lieferanten-Rollups und gezielte Kanalprüfungen liefern Bottom-up-Plausibilitätstests, bevor die Gesamtsummen verfeinert werden. Zu den Schlüsselvariablen in unserer multivariaten Regression gehören Geburtenratenentwicklung, Gavi-Graduierungsstatus, Dosierungsverschwendungstrends, Pipeline-Konjugatzulassungen und regionale Finanzierungsverschiebungen. Wenn gemeldete Preise oder Inanspruchnahme verzögert sind, werden Lücken mit Proxy-Durchschnittswerten aus demografisch ähnlichen Märkten überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Peer-Review, Varianzmarkierungen lösen Neuberechnungen aus, und Anomalien werden mit Befragten erneut überprüft. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ausschreibungen oder regulatorischen Maßnahmen. Vor der Lieferung führt ein Analyst das Modell erneut aus, damit Kunden die aktuellste Ansicht erhalten.

Warum Mordors Basislinie für pädiatrische Impfstoffe verlässlich ist

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Altersabschneidepunkte, Umsatzerfassungspunkte oder Aktualisierungsrhythmen verwenden, und unsere disziplinierte Abgrenzung hält die Zahlen im Einklang mit den tatsächlichen Beschaffungsströmen.

Zu den wichtigsten Lückenursachen gehören Anbieter, die Jugendlicher-Booster-Injektionen in die Gesamtsummen einbeziehen oder Versandwerte zu statischen Wechselkursen umrechnen, während sie sich auf veraltete Inanspruchnahmeannahmen stützen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 40,24 Mrd. (2025) | ||

| USD 46,95 Mrd. (2025) | Regionale Beratung A | Schließt Jugendlicher-Booster ein und zählt Ab-Werk-Lieferungen statt bezahlter Dosen |

| USD 44,87 Mrd. (2023) | Fachzeitschrift B | Älteres Basisjahr, schließt gebündelte UNICEF/Gavi-Beschaffung aus, verwendet statische Devisenkursdurchschnitte |

Der Vergleich zeigt, dass unsere transparente kohortenbasierte Logik, validiert durch Experten vor Ort, eine ausgewogene Basislinie bietet, die Entscheidungsträger replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für pädiatrische Impfstoffe?

Die Marktgröße für pädiatrische Impfstoffe beträgt im Jahr 2026 USD 42,53 Milliarden, mit der Erwartung, bis 2031 USD 56,06 Milliarden zu erreichen.

Welches Segment hält den größten Marktanteil bei pädiatrischen Impfstoffen?

Multivalente Impfstoffe halten mit 61,83 % im Jahr 2025 den größten Marktanteil bei pädiatrischen Impfstoffen.

Welche Region wächst im Markt für pädiatrische Impfstoffe am schnellsten?

Asien-Pazifik soll bis 2031 mit einer CAGR von 6,46 % expandieren – die schnellste unter allen Regionen.

Welche Technologieplattform schreitet am schnellsten voran?

Rekombinante Plattformen sollen mit einer CAGR von 6,31 % wachsen, was auf starken Pipeline-Schwung hindeutet.

Warum gewinnen Kombinationsimpfstoffe an Popularität?

Sie reduzieren die Injektionsbelastung, verbessern die Compliance und senken die Logistikkosten, was eine erweiterte Einführung in Routineimpfplänen vorantreibt.

Wie reduziert digitale Technologie die Impfstoffverschwendung?

Blockchain-basierte Systeme wie VaccineLedger verbessern die End-to-End-Rückverfolgbarkeit und helfen dabei, die Ein-von-drei-Verschwendungsrate zu senken und jährlich bis zu USD 30 Milliarden einzusparen.

Seite zuletzt aktualisiert am: