Brucellose-Impfstoffe-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

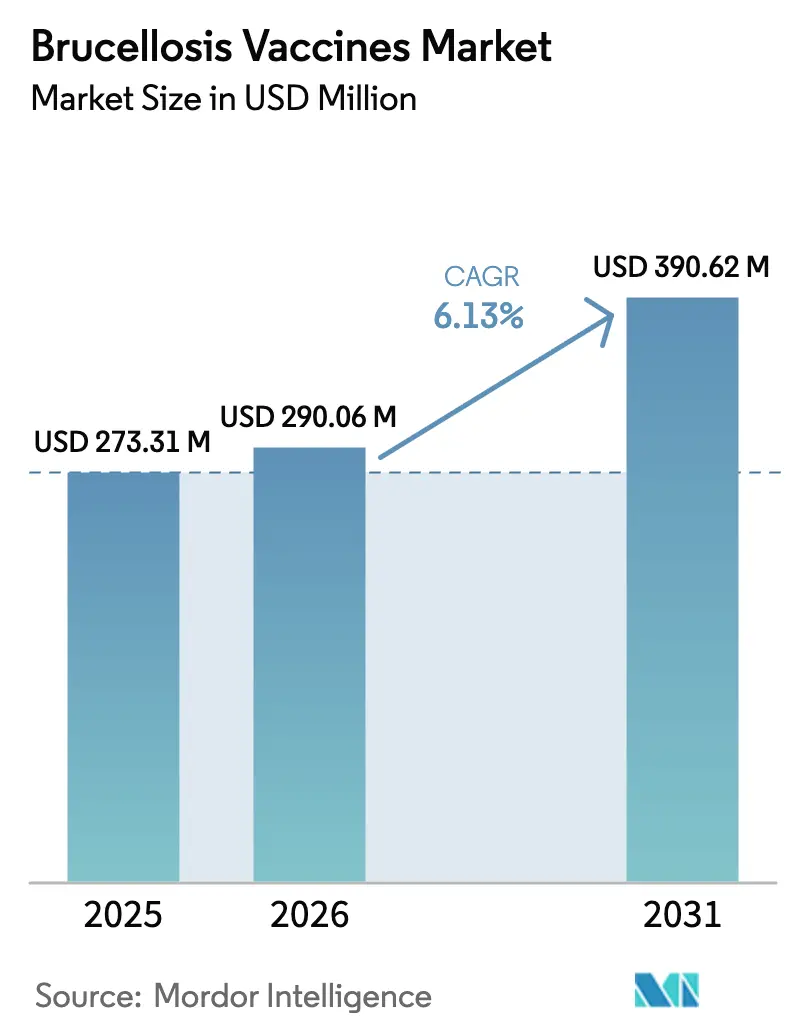

| Marktgröße (2026) | 290.06 Millionen US-Dollar |

| Marktgröße (2031) | 390.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Brucellose-Impfstoffe-Marktanalyse von Mordor Intelligence

Die Größe des Brucellose-Impfstoffe-Marktes wurde im Jahr 2025 auf 273,31 Millionen USD geschätzt und wird voraussichtlich von 290,06 Millionen USD im Jahr 2026 auf 390,62 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,13 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus der wachsenden Anerkennung von Brucellose als bedeutende Zoonose, die die Tierproduktivität senkt und vermeidbare Kosten für menschliche Erkrankungen verursacht. Politisch unterstützte Immunisierungsprogramme, wie das kooperative Bund-Länder-Programm des US-Landwirtschaftsministeriums (USDA) und die provinziellen Programme Kanadas, halten die Nachfrage in entwickelten Volkswirtschaften stabil, während multilaterale Mittel den Zugang in Regionen mit niedrigerem Einkommen ausweiten. Steigende Viehbestände in Süd- und Südostasien, ein zunehmendes Verbraucherbewusstsein für Milch- und Fleischsicherheit sowie eine beschleunigte Forschung und Entwicklung (F&E) bei DNA- und Vektorplattformen stärken gemeinsam die langfristige Expansion des Brucellose-Impfstoffe-Marktes. Strategische Werksaufrüstungen – veranschaulicht durch Merck Animal Healths Investition von 895 Millionen USD in Kansas – verringern Versorgungsengpässe und positionieren führende Hersteller so, dass sie Marktanteile gewinnen können, sobald Produkte der nächsten Generation die Zulassungsbehörden passiert haben.

Wichtigste Erkenntnisse des Berichts

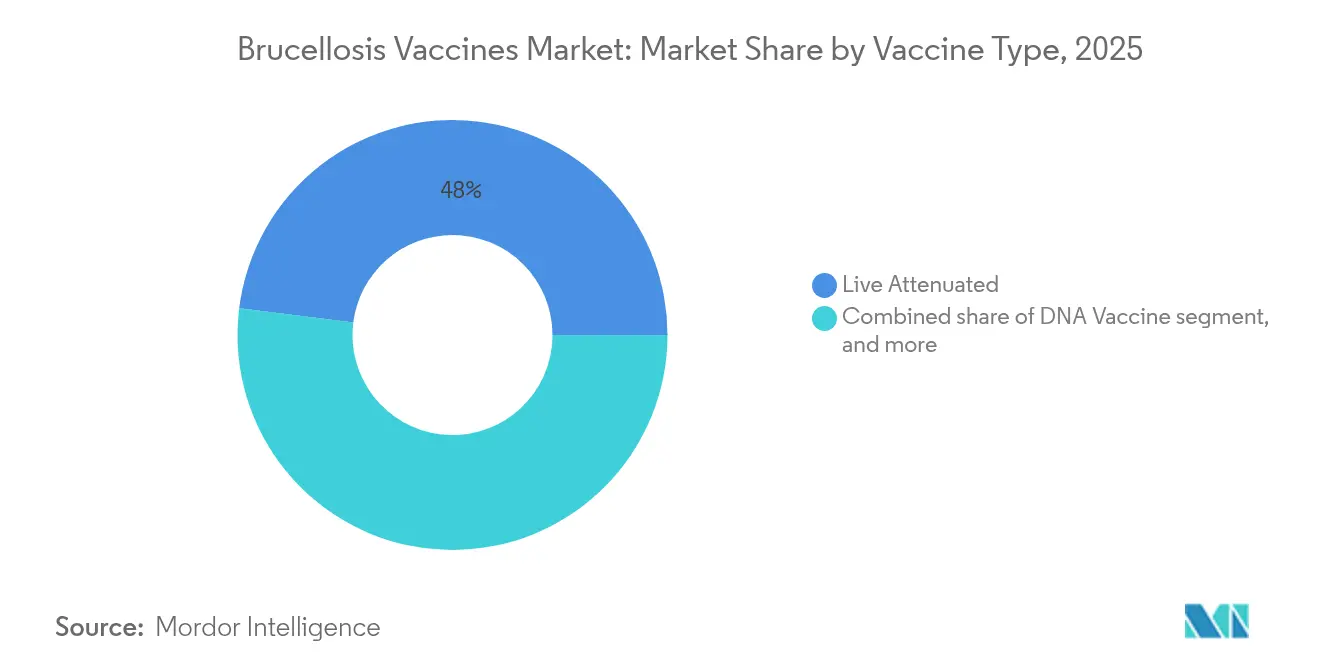

- Nach Impfstofftyp führten lebendabgeschwächte Produkte im Jahr 2025 mit einem Marktanteil von 48,02 % am Brucellose-Impfstoffe-Markt, während DNA-Impfstoffe auf dem Weg zur schnellsten CAGR von 8,21 % bis 2031 sind.

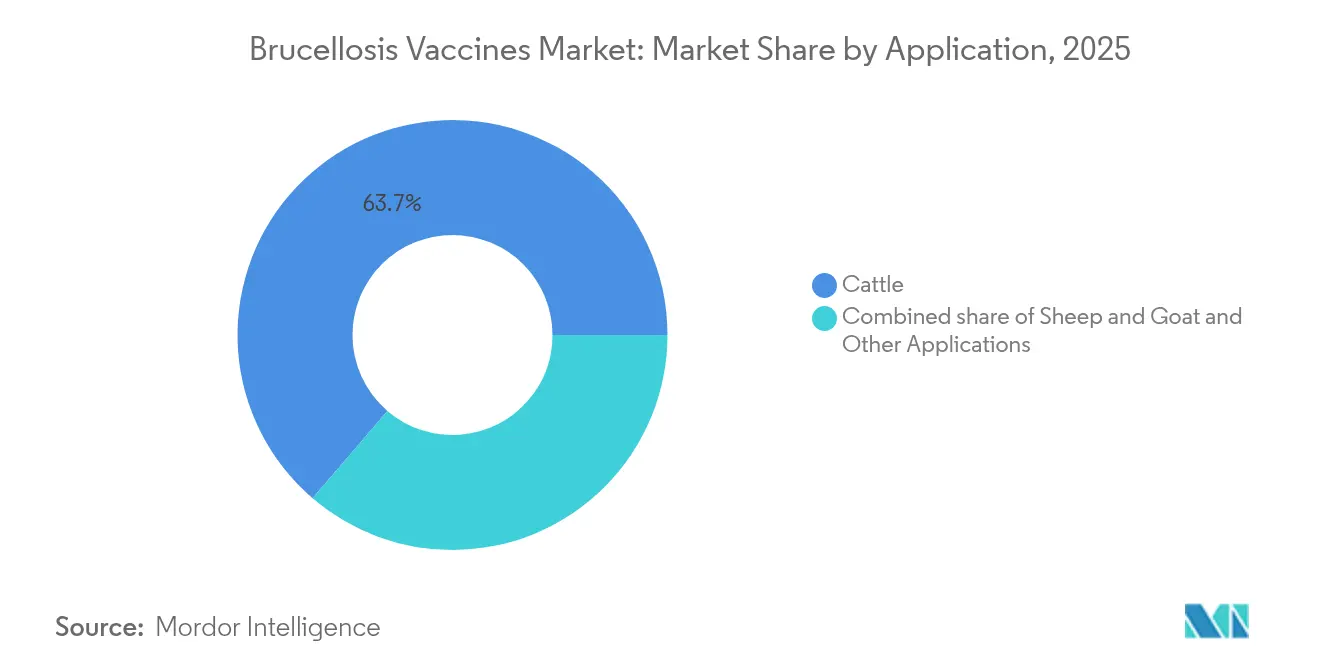

- Nach Anwendung entfielen auf Rinder im Jahr 2025 ein Anteil von 63,72 % an der Brucellose-Impfstoffe-Marktgröße; das Segment Schafe und Ziegen wird voraussichtlich bis 2031 mit einer CAGR von 9,32 % wachsen.

- Nach Endnutzer hielten Tierarztpraxen und -kliniken im Jahr 2025 einen Umsatzanteil von 41,02 %, während staatliche und NGO-Kampagnen die höchste CAGR-Prognose von 9,06 % verzeichnen.

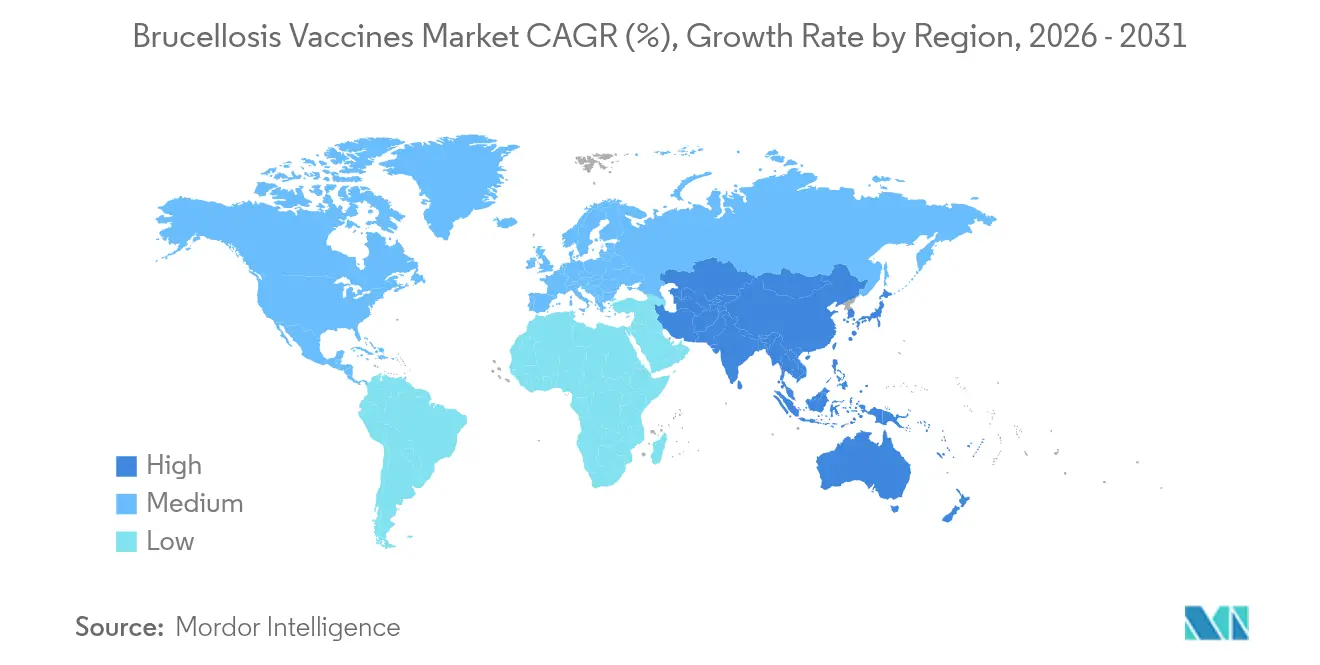

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,88 % am Brucellose-Impfstoffe-Markt, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 7,42 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Brucellose-Impfstoffe-Markttrends und -Einblicke

Treiber-Wirkungsanalyse*

| Treiber | % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz von Brucellose | +1.2% | Global, mit höchstem Einfluss in Asien-Pazifik und Afrika | Mittelfristig (2–4 Jahre) |

| Staatlich unterstützte Vieh-Impfprogramme | +1.8% | Nordamerika, Europa, aufstrebende Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigendes Bewusstsein für Risiken durch Zoonosekrankheiten | +0.9% | Global, insbesondere in Entwicklungsländern | Mittelfristig (2–4 Jahre) |

| Wachstum der globalen Viehpopulation | +1.1% | Asien-Pazifik, Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Impfstoffplattformen | +0.7% | Nordamerika, Europa, mit Ausstrahlungseffekten auf aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit von Finanzierungsmitteln und Anreizprogrammen | +0.5% | Global, mit Schwerpunkt auf Ländern mit niedrigem und mittlerem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich unterstützte Vieh-Impfprogramme

Öffentliche Finanzierung verändert die Marktökonomie, indem sie umfangreiche Immunisierungskampagnen subventioniert und Qualitätsstandards für Impfstoffe vorschreibt. In den Vereinigten Staaten hat das kooperative Bundesprogramm die Zahl infizierter Herden von 124.000 im Jahr 1956 auf einstellige Zahlen reduziert und gleichzeitig jährlich 3,5 Millionen Kälberdosen gesichert. Der Gavi-Strategieplan 2026–2030 repliziert diese Vorlage für Regionen mit niedrigerem Einkommen und kombiniert Finanzhilfen mit dem Afrikanischen Impfstoffherstellungsbeschleuniger[1]Gavi-Sekretariat, „Allianzstrategie 2026–2030”, gavi.org. Kosten-Nutzen-Analysen in Indien zeigen Impfungsnutzen-Kosten-Verhältnisse von über 10 für Rinder und über 20 für Büffel, was eine starke fiskalische Rechtfertigung für Haushaltszuweisungen schafft. In West- und Zentralafrika erprobte Partnerschaften verbinden öffentliche Aufsicht mit privater Logistik, reduzieren Verschwendung und verbessern die Compliance der Landwirte.

Steigendes Bewusstsein für Risiken durch Zoonosekrankheiten

Die Pandemie-Erfahrung sensibilisierte politische Entscheidungsträger und Produzenten für artenübergreifende Bedrohungen und steigerte die Nachfrage nach validierten Tierimpfstoffen. Erhebungen in Äthiopien zeigten trotz messbarer Seroprävalenz ein vollständiges Fehlen von Brucellose-Kenntnissen unter Kleinbauern, was nationale Aufklärungskampagnen auslöste. Indische One-Health-Studien dokumentierten gefährliche Brucella-abortus-Belastungen in Rohmilch und veranlassten Behörden zu kombinierten Modellen aus Impfung und Verbraucheraufklärung. Die Reaktion Tadschikistans im Jahr 2023, bei der nach koordinierter Kommunikation 5.000 Tiere geimpft wurden, zeigt, wie Bewusstsein die Inanspruchnahme direkt beeinflusst. Malaysia bezifferte Verluste durch Brucellose auf 200,6 Millionen RM (62,9 Millionen USD) und stärkte damit das Argument für präventive Maßnahmen im öffentlichen Gesundheitswesen.

Wachstum der globalen Viehpopulation

Wachsende Herden im milchwirtschaftlich geprägten Südasien und in gemischten Anbau-Viehwirtschaftszonen Südostasiens verstärken den Krankheitsdruck und vergrößern den Brucellose-Impfstoffe-Markt. Kleinbauern im Mekong-Korridor haben im vergangenen Jahrzehnt ihre Großviehbestände aufgestockt, doch die Biosicherheit bleibt uneinheitlich und hält die Impfstoffnachfrage aufrecht. Im mexikanischen Bajío zeigt die wirtschaftliche Modellierung, dass die Ziegenimpfung über fünf Jahre einen Nettobarwert von 3,8 USD pro Tier erzeugt, jedoch nur in Verbindung mit Test-und-Schlachtprotokollen. Vergleichbare Analysen in Lateinamerika und Ostafrika bestätigen ähnliche Investitionserträge und motivieren Erzeuger zur Zusammenarbeit mit veterinärmedizinischen Diensten.

Technologische Fortschritte bei Impfstoffplattformen

Plattformen der nächsten Generation verbessern Sicherheit und regulatorische Compliance. Die Europäische Arzneimittelagentur (EMA) veröffentlichte im Januar 2025 endgültige Leitlinien für DNA-Impfstoffe und klärte die Datenanforderungen für Genomintegrations-Risiken und Potenzprüfungen[2]Europäische Arzneimittelagentur, „Leitlinie zu Plasmid-DNA-Impfstoffen für den veterinärmedizinischen Einsatz”, ema.europa.eu. IgG-FC-fusionierte Multiepitop-Konstrukte haben in Mausmodellen einen robusten Schutz ohne Gefahren durch lebende Organismen gezeigt. Bovine adenovirale Vektoren ermöglichen eine intranasale Dosierung, die mukosale und systemische Immunität auslöst, und adressieren damit Handhabungsbedenken in Rinderhaltungen mit hohem Durchsatz. Auch diagnostische Konvergenz ist relevant: Zeitaufgelöste Fluoreszenz-Lateral-Flow-Tests erreichen nun Empfindlichkeiten, die 12.800-mal höher sind als die des Rosengelb-Tests, und unterstützen die DIVA-Konformität im Feld.

Analyse der Hemmnisse nach Wirkungsgrad*

| Analyse der Hemmnisse nach Wirkungsgrad | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und DIVA-Konformitätsanforderungen | -0.8% | Global, mit höchstem Einfluss in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Kühlkette und Distribution | -1.2% | Entwicklungsländer, ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken gegenüber lebendabgeschwächten Impfstoffen | -0.6% | Global, insbesondere in Regionen mit hohem Expositionsrisiko für Menschen | Mittelfristig (2–4 Jahre) |

| Begrenzte veterinärmedizinische Infrastruktur in aufstrebenden Regionen | -0.9% | Afrika südlich der Sahara, ländlicher Asien-Pazifik-Raum, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einschränkungen durch Kühlkette und Distribution

Temperaturunterbrechungen zerstören mehr als die Hälfte der in entlegene Gebiete gelieferten Tierimpfstoffe, untergraben die Glaubwürdigkeit von Programmen und verstärken das Krankheitsrisiko. Feldarbeiten in Indien zeigen, dass neuere Solarkühlschränke die Lagerung im richtigen Temperaturbereich halten, aber keine Kühlakkus für Transportbehälter einfrieren können, was die Reichweite auf der letzten Meile einschränkt. Wirtschaftliche Überprüfungen argumentieren, dass die Stärkung von Transportknotenpunkten höhere Erträge bringen kann als die alleinige Suche nach höherer Thermostabilität, da die Kühlkette nur einen geringen Anteil an den Gesamtkosten der Impfstofflieferung hat. Thailands Q-Mark-Standard für temperaturkontrollierten Transport setzt einen nachahmenswerten Maßstab für andere tropische Märkte, in denen die Versorgungsintegrität leidet.

Strenge regulatorische und DIVA-Konformitätsanforderungen

Fortschrittliche Plattformen sehen sich mehrschichtigen Genehmigungen von Behörden wie dem Zentrum für veterinärmedizinische Biologika des USDA gegenüber, das umfassende Reinheits-, Potenz- und Sicherheitsdossiers durchsetzt und jeden Werbeanspruch prüft. Die DNA-Leitlinien der EMA stellen zusätzliche Anforderungen an Biodistributions- und Genomintegrationsstudien, verlängern Zeitpläne und erhöhen F&E-Budgets über die Reichweite kleinerer Innovatoren hinaus. DIVA-Protokolle erfordern gepaarte Diagnostika, die infizierte von geimpften Tieren unterscheiden; die Erfüllung dieser Standards kann Hersteller zwingen, Antigenkonstrukte neu zu gestalten oder Testkits gemeinsam zu entwickeln, was den Markteinführungsplänen Jahre und Millionen hinzufügt. Die globale Harmonisierung durch das Internationale Zusammenarbeitskomitee für veterinärmedizinische Arzneimittel (VICH) hat doppelte Tests in wichtigen Märkten reduziert, doch in Lateinamerika und Teilen Afrikas bestehen weiterhin Lücken, die gleichzeitige Registrierungen erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Impfstofftyp: Innovation treibt den schrittweisen Wandel weg von der Dominanz lebendabgeschwächter Impfstoffe

Lebendabgeschwächte Formulierungen wie RB51 und Rev-1 deckten im Jahr 2025 einen Marktanteil von 48,02 % am Brucellose-Impfstoffe-Markt dank felderprobtem 70–80%igen Schutz und niedrigerer Herstellungskosten. Diese Eigenschaften werden die Basalnachfrage aufrechterhalten, insbesondere dort, wo Tilgungsprogramme weiterhin auf bestehende Infrastrukturen angewiesen sind. DNA-Kandidaten steigen jedoch mit einer CAGR von 8,21 % und werden voraussichtlich bis 2031 messbare Anteile am Brucellose-Impfstoffe-Markt gewinnen, da sie DIVA-Anforderungen erfüllen und die mit versehentlicher Selbstinjektion verbundenen Ansteckungsbedenken beim Menschen eliminieren. Die 2025 veröffentlichten EMA-Leitlinien beseitigen einen Großteil der regulatorischen Unklarheiten, die Investitionen einst abschreckten, und ermutigen Unternehmen mit Plasmid- oder Multiepitop-Konstrukten, Pilotläufe zu skalieren.

Untereinheiten- und rekombinante Proteinlinien bedienen weiterhin Nischenanwender, die Biosicherheit priorisieren, obwohl ihre Marktexpansion durch Adjuvans-Abhängigkeiten und Kälteketten-Empfindlichkeit gedämpft wird. Vektorbasierte Plattformen unter Verwendung boviner Adenoviren schreiten durch späte präklinische Meilensteine voran und könnten innerhalb des nächsten Planungszyklus eine Feldzulassung erhalten, insbesondere für die intranasale Rinderdosierung, die Nadeln umgeht und die Massenanwendung vereinfacht. Insgesamt gewährleisten diese Technologieströme, dass der Brucellose-Impfstoffe-Markt einen vielfältigen Produktmix beibehält, der auf unterschiedliche regulatorische Rahmenbedingungen und Herdenmanagement-Realitäten reagieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Anwendung: Kleine Wiederkäuer werden zur herausragenden Wachstumsgrenze

Die Rinderimmunisierung bildete im Jahr 2025 mit 63,72 % den Grundpfeiler der Brucellose-Impfstoffe-Marktgröße, gestützt auf jahrzehntealte Tilgungsrahmen in Nordamerika und Europa sowie steigende Milchherdenaufrüstungen in Südasien. Erzeuger bevorzugen eingespielte Impfpläne, die von akkreditierten Tierärzten überwacht werden, und Belege aus den Vereinigten Staaten zeigen, dass jährlich rund 3,5 Millionen Kälber mit standardisierten Marken und elektronischen Datenuploads geschützt werden. Dennoch beschleunigt sich die Impfung kleiner Wiederkäuer mit einer CAGR von 9,32 %, was auf erhöhte Besorgnis über Brucella melitensis zurückzuführen ist, die beim Menschen schwerere Erkrankungen verursacht. Anreizwettbewerbe wie die AgResults-Brucellose-Impfstoff-Challenge im Wert von 30 Millionen USD lenken Mittel auf sicherere Rev-1-Ersatzstoffe, die für die Ziegen- und Schafproduktion in Westafrika und Zentralasien geeignet sind.

Wirtschaftliche Modellierungen aus Mexikos Kleinziegen-Systemen bestätigen eine positive Rendite innerhalb von fünf Jahren, und ähnliche Analysen in Nordafrika deuten auf noch schnellere Erträge hin, wo die Seroprävalenz 8 % übersteigt. Die Wildtierimpfung bleibt ein noch junges Feld, nimmt jedoch in Territorien wie dem Greater Yellowstone Area zu, wo Elche und Bisons gelegentliche Übertragungen aufrechterhalten und Entscheidungsträger daran erinnern, dass eine vollständige Tilgung artenübergreifende Wachsamkeit erfordert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endnutzer: Öffentlich-private Mechanismen diversifizieren die Lieferkanäle

Tierarztpraxen und -kliniken hielten im Jahr 2025 einen Umsatzanteil von 41,02 %, was ihre Schlüsselstellung bei verschreibungspflichtigen Biologika, Kühlkettenverwaltung und offizieller Kennzeichnung widerspiegelt. Ihre Rolle bleibt zentral, solange Lebendimpfstoffe dominieren – und eine professionelle Aufsicht ist zwingend erforderlich, um versehentliche Exposition zu mindern. Gleichzeitig verzeichnen staatliche und NGO-Kampagnen eine CAGR von 9,06 %, angetrieben durch Belege, dass eine umfassende Abdeckung die menschliche Inzidenz senkt und das ländliche Einkommen erhöht. Tadschikistans Ausbruchsreaktion von 2023 ist beispielhaft: Eine koordinierte Einsatzgruppe lieferte innerhalb von Wochen mehr als 5.000 Dosen, stoppte die Ausbreitung und stärkte das Vertrauen der Erzeuger.

Tierzuchteinrichtungen, obwohl ein kleinerer Teil des Brucellose-Impfstoffe-Marktes, entwickeln sich zu fortgeschrittenen Biosicherheitszentren; große Milchgenossenschaften in Indien und China bündeln nun routinemäßige Brucella-Immunisierung mit genomischen Selektionsprogrammen und verbessern dadurch sowohl Herdengesundheit als auch genetischen Wert in einem einzigen Interventionszyklus. Diese Dynamiken unterstreichen, wie differenzierte Endnutzerstrategien die Umsatzdiversifizierung in der Brucellose-Impfstoffe-Branche stützen werden.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 einen Anteil von 39,88 % am Brucellose-Impfstoffe-Markt, ein Ergebnis, das mit langjährigen Tilgungsprogrammen, obligatorischer RFID-Kennzeichnung und großzügigen bundesstaatlichen Kostenverteilungsregelungen zusammenhängt. Während die inländische Rinderinzidenz auf isolierte wildtierbezogene Ausbrüche im Greater Yellowstone Area reduziert wurde, hält die proaktive Überwachung der Region die jährliche prophylaktische Nachfrage stabil. Die Vereinigten Staaten verfügen über ein dichtes Ökosystem aus Biologika-Herstellern, Auftragsforschungsorganisationen und universitären Erweiterungsnetzwerken, die gemeinsam Innovation und hohe Abdeckung aufrechterhalten.

Der Asien-Pazifik-Raum ist der Leistungsträger mit einer CAGR-Prognose von 7,42 % bis 2031. Indien allein verzeichnet geschätzte brucellosebedingte wirtschaftliche Verluste von 3,4 Milliarden USD pro Jahr, und aktuelle Kosten-Nutzen-Bewertungen zeigen, dass die Impfung bei Büffeln Verhältnisse von über 20:1 erzielen kann, was Landesregierungen zur Ausweitung der Beschaffung veranlasst. Chinas Fokus auf Proteinsicherheit treibt erhebliche Investitionen in provinzielle Tierzuchtstationen an, die Brucella-Impfungen mit Tuberkulose- und Maul-und-Klauenseuche-Programmen bündeln, während Indonesien und Vietnam Gebermittel für die Stärkung der Kühlkette und die landwirtschaftliche Aufklärung einsetzen. Das Tempo der Herdenexpansion im ASEAN-Raum, insbesondere bei kleinen Wiederkäuern, garantiert einen erheblichen Zuwachs zum globalen Brucellose-Impfstoffe-Markt.

Europa, gestützt auf den strengen Biologika-Kodex der EMA und harmonisierte Krankheitsmeldungsgesetze, fungiert als Exzellenzzentrum für fortgeschrittene Plattformerprobungen, obwohl die endemische Prävalenz in EU-Milchviehherden bereits niedrig ist. Naher Osten und Afrika weisen eine heterogene Akzeptanz auf; gebergetriebene Pilotprojekte wie AgResults und der Tiervakzine-Innovationsfonds des Internationalen Entwicklungsforschungszentrums (IDRC) katalysieren jedoch die Nutzung unter Kleinbauern in Kenia, Nigeria und Äthiopien. Südamerikas Bild reicht von einer hochentwickelten Kontrolle im uruguayischen Rindfleischsektor bis zu höheren Prävalenzherden im andinen Hochland, was eine gemischte Nachfrageentwicklung stützt und gleichzeitig Aufwärtspotenzial für Hersteller erhält, die bereit sind, Packungsgrößen und Formulierungen anzupassen.

Wettbewerbslandschaft

Der Brucellose-Impfstoffe-Markt zeigt eine moderate Konsolidierung. Zoetis erzielte im Jahr 2024 einen Gesamtumsatz von 9,3 Milliarden USD, wobei Tierimpfstoffe etwa ein Drittel ausmachten; die Veräußerung von 37 medikamentösen Futterlinien an Phibro konzentriert Kapital wieder auf die biologische F&E und Produktion. Merck Animal Healths Werksausbau in Kansas im Wert von 895 Millionen USD sichert Großantigon-Kapazitäten und fortschrittliche Abfüll- und Fertigstellungsanlagen und hilft, den Sektor gegen den Ende 2024 erlebten Bangs-Impfstoffmangel abzupuffern. Boehringer Ingelheims Übernahme von Saiba Animal Health fügt Virus-ähnliche-Partikel-Technologie hinzu, die thermostabile Brucellose-Kandidaten für Regionen mit hoher Umgebungstemperatur hervorbringen könnte.

Zu den Unternehmen der zweiten Reihe gehören das indische Unternehmen Indian Immunologicals und Chinas Qingdao Vland, die sich auf regionale Großlieferverträge konzentrieren und zunehmend Technologien von multinationalen Unternehmen co-lizenzieren, um die regulatorische Zulassung zu beschleunigen. Kooperationsvorhaben zwischen westlichen Rechteinhabern und asiatischen Herstellern senken die Kostenkurven und verteilen das Risiko. Gleichzeitig stellen gemeinnützige Beschleuniger wie der 57-Millionen-CAD-Tiervakzine-Innovationsfonds des IDRC Zuschusskapital für kleinere Biotechnologieunternehmen bereit, um die erhöhten Proof-of-Concept-Kosten im Zusammenhang mit DIVA-fähigen Konstrukten auszugleichen.

Wettbewerbsvorteile verlagern sich hin zu Unternehmen, die vielseitige Plattformtechnologien mit validierten Kühlkettenservicepaketen kombinieren. Felddatenanalysen – bereitgestellt über Cloud-Dashboards und farm-spezifische mobile Anwendungen – gewinnen als Differenzierungsmerkmal an Bedeutung, da sie Herstellern ermöglichen, reale Wirksamkeit nachzuweisen und die Chargenplanung zu optimieren. Auch regulatorische Agilität spielt eine Rolle: Unternehmen mit dedizierten Verbindungseinheiten verkürzen die Zyklen von der Dossiereinreichung bis zur Zulassung, indem sie die gegenseitigen Anerkennungskanäle nutzen, die nun unter ASEAN-Mitgliedern, Mercosur und der Dreipartner-Allianz in Afrika entstehen.

Marktführer der Brucellose-Impfstoffe-Branche

Ceva Santé Animale

Zoetis Inc.

Merck Animal Health

Boehringer Ingelheim Animal Health

Indian Immunologicals Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Elanco unterzeichnete einen Vertrag mit Medgene zur Vermarktung eines hochpathogenen Vogelgrippe-Impfstoffs für Milchvieh, vorbehaltlich der bedingten Genehmigung des USDA.

- Januar 2025: Merck Animal Health und der Bundesstaat Kansas kündigten eine Erweiterung der Fertigungs- und F&E-Anlagen in De Soto im Wert von 895 Millionen USD an, um die veterinärmedizinische Impfstoffproduktion zu steigern.

- Januar 2025: Die Europäische Arzneimittelagentur veröffentlichte umfassende Leitlinien für Plasmid-DNA-Impfstoffe und formalisierte die Datenanforderungen für den veterinärmedizinischen Einsatz.

- Oktober 2024: Phibro schloss die Übernahme des Portfolios für medikamentöse Futterzusatzstoffe von Zoetis im Wert von 350 Millionen USD ab und vertiefte damit seinen Fußabdruck im Tiergesundheitsbereich.

- September 2024: Boehringer Ingelheim erwarb Saiba Animal Health und ergänzte damit seine Impfstoff-Pipeline um Virus-ähnliche-Partikel-Technologie.

Berichtsumfang des globalen Brucellose-Impfstoffe-Marktberichts

Gemäß dem Berichtsumfang ist Brucellose eine durch verschiedene Brucella-Spezies verursachte Bakterienkrankheit, die hauptsächlich Rinder, Schweine, Ziegen, Schafe und Hunde befällt. Menschen erkranken durch direkten Kontakt mit infizierten Tieren, durch den Verzehr oder das Trinken kontaminierter tierischer Produkte oder durch das Einatmen von Lufterregern. Der Brucellose-Impfstoffe-Markt ist nach Impfstofftyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Impfstofftyp ist der Markt in DNA-Impfstoff, Untereinheiten-Impfstoff, Vektor-Impfstoff und rekombinanten Impfstoff segmentiert. Nach Anwendung ist der Markt in Rinder, Schafe und Ziegen sowie sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Tierarztpraxen und -kliniken, Tierpflegezentren und sonstige Endnutzer segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in Wertangaben (USD) bereitgestellt.

| Lebendabgeschwächt |

| DNA-Impfstoff |

| Untereinheiten-/Rekombinantes Protein |

| Vektorbasiert/Viral-Vektored |

| Rinder |

| Schafe & Ziegen |

| Sonstige Anwendungen |

| Tierarztpraxen & -kliniken |

| Tierpflege-/Zuchteinrichtungen |

| Staatliche & NGO-Impfkampagnen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Impfstofftyp | Lebendabgeschwächt | |

| DNA-Impfstoff | ||

| Untereinheiten-/Rekombinantes Protein | ||

| Vektorbasiert/Viral-Vektored | ||

| Nach Anwendung | Rinder | |

| Schafe & Ziegen | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Tierarztpraxen & -kliniken | |

| Tierpflege-/Zuchteinrichtungen | ||

| Staatliche & NGO-Impfkampagnen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Brucellose-Impfstoffe-Markt?

Die Brucellose-Impfstoffe-Marktgröße beträgt im Jahr 2026 290,06 Millionen USD und wird voraussichtlich bis 2031 auf 390,62 Millionen USD wachsen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,42 % bis 2031, getragen von steigenden Viehzahlen und höherer Finanzierung für die Krankheitsbekämpfung.

Welcher Impfstofftyp wird am schnellsten angenommen?

DNA-Impfstoffe verzeichnen die höchste CAGR-Prognose von 8,21 %, da sie DIVA-Standards erfüllen und Sicherheitsbedenken gegenüber lebenden Organismen eliminieren.

Wie konzentriert ist die Anbieterstruktur?

Der Markt ist moderat konzentriert; die fünf größten Unternehmen halten rund 60 % des Umsatzes, was einem Konzentrationsgrad von 6 entspricht.

Was sind die Haupthindernisse für eine breitere Impfstoffnutzung in Entwicklungsländern?

Lücken in der Kühlkette und eine begrenzte veterinärmedizinische Infrastruktur verursachen in einkommensschwachen Ländern eine Impfstoffverschwendung von über 50 % und schränken die effektive Abdeckung ein.

Warum gelten kleine Wiederkäuer als wachstumsstarkes Segment?

Schafe und Ziegen erhalten verstärkte politische Aufmerksamkeit, da Brucella melitensis ein ernsthafter menschlicher Erreger ist und die Impfung für Kleinbauern starke wirtschaftliche Erträge liefert.

Seite zuletzt aktualisiert am: