Marktgröße und Marktanteil für digitale Servopressen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 1.14 Milliarden US-Dollar |

| Marktgröße (2030) | 1.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Servopressen von Mordor Intelligence

Die Marktgröße für digitale Servopressen wird im Jahr 2025 auf 1,14 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,58 Milliarden USD erreichen, bei einer CAGR von 6,74 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage nach programmierbaren Kraftprofilen, Reaktionszeiten im Submillisekunden-Bereich und vollständiger Rückverfolgbarkeit bei Automobilbatteriemodulen, medizinischen Mikrofügeverbindungen und elektronischen Einpressverbindungen verlagert Investitionsbudgets von hydraulischen und pneumatischen Systemen hin zu elektrischen Servoalternativen. Qualitätssicherungsvorschriften wie FDA 21 CFR Part 820 für Medizinprodukte und ISO 13485 für die Rückverfolgbarkeit auf Komponentenebene beschleunigen diesen Wandel, da Servopressen jede Kraft-Weg-Kurve ohne sekundäre Prüfschritte erfassen. Hersteller streben zudem nach Energieeinsparungen, ölfreien Arbeitsbereichen und niedrigeren vorbeugenden Wartungskosten, die zusammen die Gesamtbetriebskosten senken, selbst wenn die Anschaffungspreise höher sind als bei herkömmlichen Anlagen. Asien-Pazifik führt die Einführung an, begünstigt durch Chinas Hochlauf der Elektrofahrzeugproduktion und Greenfield-Elektronikprojekte in der ASEAN-Region, während Nordamerika und Europa Servotechnologie in Industrie-4.0-Programme integrieren, die geschlossene Regelkreise und IIoT-Konnektivität bevorzugen.

Wichtigste Erkenntnisse des Berichts

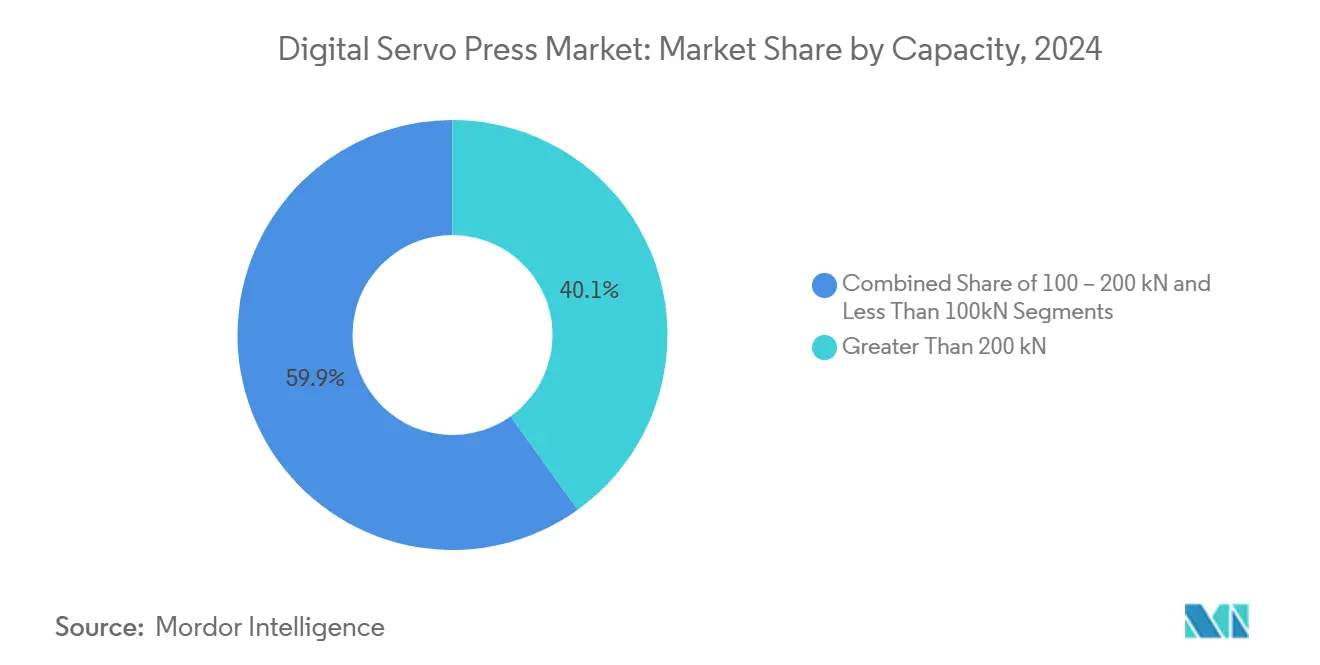

- Nach Kapazität hielten Systeme über 200 kN im Jahr 2024 einen Marktanteil von 40,1 % am Markt für digitale Servopressen, während Einheiten unter 100 kN bis 2030 voraussichtlich mit einer CAGR von 7,34 % wachsen werden.

- Nach Anwendung führte der Bereich Automobil und Automobilkomponenten mit einem Umsatzanteil von 44,3 % im Jahr 2024; für Medizinprodukte wird bis 2030 eine CAGR von 7,67 % prognostiziert.

- Nach Rahmentyp entfielen auf Geradständer- und H-Rahmenpressen im Jahr 2024 42,8 % des Umsatzes, während Tischgeräte im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,98 % wachsen werden.

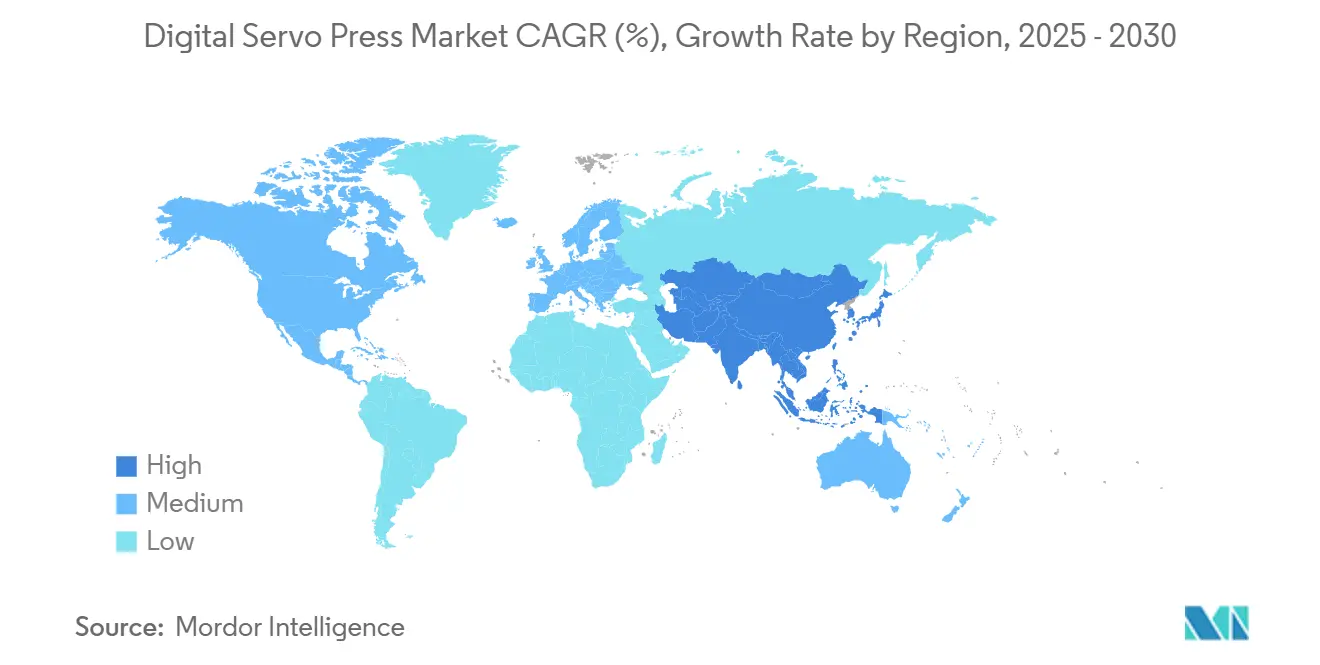

- Nach Geografie entfielen auf Asien-Pazifik im Jahr 2024 57,4 % der Installationen, und die Region wird bis 2030 voraussichtlich eine CAGR von 8,20 % verzeichnen.

Globale Trends und Erkenntnisse im Markt für digitale Servopressen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Elektrofahrzeug-, Medizin- und Elektronikmontage mit Anforderungen an hochpräzise, rückverfolgbare Einpress- und Nietverbindungen | +2.1% | Global, konzentriert in China, Japan, Deutschland und ASEAN-Zentren | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie 4.0/IIoT – geschlossene Regelkreise mit vollständigen Kraft-Weg-Daten für die Qualitätssicherung | +1.8% | Nordamerika, Europa, Japan; frühe Einführung bei chinesischen Tier-1-Zulieferern | Kurzfristig (≤ 2 Jahre) |

| Umstieg auf Leichtbauwerkstoffe und Mikrofügen mit Anforderungen an programmierbare, varianzarme Presskraftprofile | +1.3% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Energieeffizienz, Sauberkeit und geringerer Wartungsaufwand gegenüber hydraulischen/pneumatischen Alternativen | +0.9% | Global, stärkster ROI in Hochvolumenwerken | Mittelfristig (2–4 Jahre) |

| Flexible, softwaredefinierte Einrichtungen ermöglichen schnelle Umrüstungen und Mehrproduktlinien | +0.7% | Nordamerika, Europa, ASEAN | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-, Medizin- und Elektronikmontage mit Anforderungen an hochpräzise, rückverfolgbare Einpress- und Nietverbindungen

Elektrofahrzeug-Batteriesätze erfordern 200–400 Verbindungen, um Toleranzen von ±0,05 mm einzuhalten und thermisches Durchgehen zu verhindern. Servopressen erreichen diese Präzision und dokumentieren jeden Zyklus für mögliche künftige Rückrufaktionen. Im Jahr 2024 produzierte China 9,5 Millionen batteriebetriebene Elektrofahrzeuge, was zu Milliarden von Pressvorgängen führte, die herkömmliche Hydraulikpressen wirtschaftlich nicht im großen Maßstab zertifizieren können. In den USA und Europa verwenden Medizinproduktehersteller integrierte Datenerfassung mit einer Abtastrate von 20 kHz, um die FDA-Designkontrollvorschriften zu erfüllen und zeitaufwändige Nachpressinspektionen zu vermeiden. Elektronikhersteller in Thailand, Vietnam und Malaysia benötigen eine Kraftpräzision von 1 N, um das Brechen spröder Keramiksubstrate beim Steckverbindereinbau zu vermeiden. Diese branchenübergreifende Nachfrage wird voraussichtlich hohe Auslastungsraten aufrechterhalten und die Kaufabsichten bei kleinen, mittelständischen und Tier-1-Unternehmen weltweit steigern.

Einführung von Industrie 4.0/IIoT – Geschlossene Regelkreise mit vollständigen Kraft-Weg-Daten für die Qualitätssicherung

Programmierbare Kraftprofile – Vorlast, Einpressen, Halten und Rückzug – werden in weniger als 2 Sekunden ausgeführt und ersetzen mechanische Nockenwechsel, die zuvor Stunden in Anspruch nahmen. Automobillinien nutzen Ethernet/IP- oder OPC-UA-Verbindungen, um jede Presskurve in zentralen Datenbanken zu speichern und Echtzeit-Dashboards für die statistische Prozesskontrolle zu ermöglichen. Bis 2024 wird AIDA Engineering über 2.200 Servopressen weltweit installiert haben, darunter 300 Systeme in Nordamerika, mit Sicherheitsstopps, die den Stößel innerhalb von 0,5 mm anhalten, wenn Überlastschwellen erreicht werden. Das japanische Ministerium für Wirtschaft, Handel und Industrie meldete einen Anstieg der IIoT-Einführung von 11 % im Jahr 2022 auf 18 % im Jahr 2024, unterstützt durch Subventionen für Smart-Factory-Nachrüstungen. Diese Konnektivität reduziert Ausschuss und Nacharbeit, verbessert den ROI und treibt das Wachstum des Marktes für digitale Servopressen voran.

Umstieg auf Leichtbauwerkstoffe und Mikrofügen mit Anforderungen an programmierbare, varianzarme Presskraftprofile

Im Jahr 2024 verwendeten europäische Automobilhersteller 150 kg Aluminiumbleche und 80 kg Verbundwerkstoff-Batteriegehäuse pro Fahrzeug und stellten sicher, dass die Kraftvarianz weniger als 5 % beträgt, um Oberflächenfehler zu vermeiden. Servopressen messen die Materialsteifigkeit beim ersten Kontakt und passen die Geschwindigkeit innerhalb von Millisekunden an, um Kohlefaserlagen und ultrahochfeste Stahlhalterungen zu schützen. Luft- und Raumfahrtzulieferer verwenden Servovernietung, um Mikrorisse zu verhindern, die sich unter zyklischer Ermüdung bilden könnten, und erhalten so die strukturelle Integrität über den gesamten Flugzyklus. Elektronikhersteller pressen Kupferstromschienen in IGBT-Module ein und benötigen dabei ein Kraftfenster von 2 N, um Siliziumchips mit einer Dicke von weniger als 5 mm zu schützen. Diese komplexen Materialkombinationen verdeutlichen die Vorteile programmierbarer, elektrischer Servoantriebe.

Energieeffizienz, Sauberkeit und geringerer Wartungsaufwand gegenüber hydraulischen/pneumatischen Alternativen

Elektromotoren verbrauchen Energie nur während des Hubs und reduzieren den Energiebedarf auf ein Viertel im Vergleich zu Hydrauliksystemen, die Pumpen kontinuierlich betreiben. Janomes JP-Serie 5 arbeitet in ISO-Klasse-4-Reinräumen ohne Ölnebel, was für Halbleiterlinien unerlässlich ist, wo ein einzelnes Partikel eine gesamte Wafercharge beschädigen kann. Wartungsintervalle verlängern sich auf 5.000 Stunden zwischen den Serviceprüfungen, was die jährlichen Instandhaltungskosten in Hochauslastungswerken um 60 % senkt. SEYIs Konstruktion mit Energierückgewinnung durch Nutzbremsung speist kinetische Energie ins Netz zurück und reduziert den Nettostromverbrauch im Mehrschichtbetrieb um 12 %. CO₂-Gutschriftprogramme im Rahmen der EU- und chinesischen Politik verkürzen die Amortisationszeiten für Nachrüstprojekte auf weniger als drei Jahre und vergrößern den adressierbaren Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Anschaffungskosten gegenüber herkömmlichen Pressen schaffen ROI-Hürden für KMU | -1.2% | Global, ausgeprägt in Südamerika, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit SPS/MES und Bedarf an qualifizierter Programmierung/Inbetriebnahme | -0.8% | ASEAN, Indien, Mexiko, Osteuropa | Mittelfristig (2–4 Jahre) |

| Begrenzte Eignung für Aufgaben mit extrem hoher Tonnage im Vergleich zu Hydraulik | -0.5% | Globale Nutzer von Tiefziehen, Warmschmieden und Schwerstanzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Anschaffungskosten gegenüber herkömmlichen Pressen schaffen ROI-Hürden für KMU

Eine 200-kN-Geradständer-Servopresse kostet zwischen 150.000 und 200.000 USD, was etwa dem Doppelten des Preises einer vergleichbaren pneumatischen Einheit entspricht. Diese höheren Kosten verlängern die Amortisationszeit auf über vier Jahre für Werke, die im Einschichtbetrieb arbeiten. KMU in Brasilien, Indien und Mexiko haben häufig keinen Zugang zu Leasingoptionen, die Investitionen über 7 bis 10 Jahre verteilen. Infolgedessen neigen sie dazu, schrittweise Aufrüstungen von Hydrauliksystemen zu bevorzugen. Die Gesamtbetriebskosten der Servotechnologie werden erst dann vorteilhaft, wenn Energieeinsparungen, reduzierter Ausschuss und niedrigere Wartungskosten über ein Jahrzehnt berechnet werden. Vielen kleinen Unternehmen fehlen jedoch die Ressourcen für solche Analysen. Europäische und japanische OEMs bieten nun modulare Nachrüstungen im Preisbereich von 40.000 bis 60.000 USD an. Diese Nachrüstungen beeinträchtigen jedoch die vollständige Programmierbarkeit zweckgebauter Systeme. Obwohl sich die Finanzierungsoptionen verbessern und diese Hürde voraussichtlich abbauen werden, bleibt sie kurzfristig eine Wachstumsherausforderung[1]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Weltinvestitionsbericht 2025," unctad.org.

Integrationskomplexität mit SPS/MES und Bedarf an qualifizierter Programmierung/Inbetriebnahme

Die Einrichtung einer Servopresse erfordert 200–400 Ingenieurstunden zur Kalibrierung von Kraftsensoren, Konfiguration von Industrienetzwerken und Anbindung von Qualitätsdatenbanken. In Regionen mit Fachkräftemangel erhöht dies die Budgets um 20–30 %. ASEAN-Werke haben Schwierigkeiten, Ingenieure mit Kenntnissen in EtherCAT, PROFINET und OPC-UA zu finden, was zu Anlaufverzögerungen von bis zu sechs Monaten führt. Schlüsselfertige Pakete von Delta und AIDA vereinfachen die Inbetriebnahme, aber Aufgaben wie benutzerdefinierte Profile, Bildausrichtung und mehrachsige Synchronisation erfordern weiterhin den OEM-Außendienst, der pro Installation 20.000–40.000 USD kostet. Nordamerikanische Integratoren bewältigen diese Komplexität, aber preissensible Schwellenmärkte verzögern Projekte häufig, bis sie ihre Qualifikationspipeline verbessert haben. Programme zur Weiterqualifizierung von Arbeitskräften und herstellereigene Schulungszentren sind unerlässlich, um das Wachstum des Marktes für digitale Servopressen zu unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Lasten im Automobilmaßstab dominieren, Tischgeräte führen das Wachstum an

Systeme über 200 kN erzielten 40,1 % des Umsatzes im Jahr 2024, da Karosseriebau, Antriebsstrang-Einpressverbindungen und schwere Haushaltsgerätebaugruppen Mehrtonnenlasten erfordern, die nur große Geradständerrahmen bewältigen können. Dieses Segment profitiert von synchronisierten Doppelservoantrieben, die die Bettdurchbiegung unter exzentrischen Lasten unter 0,1 mm halten – eine Spezifikation, die Tier-1-Zulieferer fordern, um Toleranzen über große Schweißbaugruppen einzuhalten. Automobilelektrifizierungsprogramme in Deutschland und den Vereinigten Staaten bevorzugen 300–400-kN-Modelle für die Einpressung von Batteriestromschienen und Motorstatoren und balancieren dabei Kraftanforderungen und Platzbedarf. Parallel dazu bleiben Systeme über 500 kN auf Nischenanwendungen beschränkt, da hohe Motordrehmomentanforderungen die Investitionskosten in die Höhe treiben.

Pressen unter 100 kN, häufig als Tischgeräte oder kleine C-Rahmen-Einheiten ausgeführt, werden voraussichtlich mit 7,34 % wachsen – der höchsten CAGR aller Kapazitätsstufen –, da Medizinprodukte- und Elektronikwerke Reinraumkompatibilität und 1-N-Kraftgenauigkeit priorisieren. Janomes JP-S2 liefert 0,5–10 kN auf einer Stellfläche von 300 mm² und protokolliert jeden Hub über Ethernet – ein Funktionsumfang, der bei Lohnfertigern für Herzschrittmacher und Smartphone-Kameramodule beliebt ist. Das 100–200-kN-Band bedient mittlere Aufgaben wie Bremssattelvernietung und Elektromotor-Statoreinpressung und sieht sich zunehmendem Preiswettbewerb ausgesetzt, da mechanische Pressenhersteller elektromechanische Antriebe in bestehende Rahmen nachrüsten. In allen Stufen fügt die Einhaltung der ISO-16092-Sicherheitsnormen 5.000–15.000 USD pro Einheit hinzu, doch Kunden betrachten zertifizierte Sicherheitskreise zunehmend als unverzichtbar für den Bedienerschutz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Automobil führt weiterhin, Medizinprodukte geben das Tempo vor

Automobil- und Automobilkomponentenanwendungen hielten im Jahr 2024 einen Umsatzanteil von 44,3 %, gestützt durch Elektrofahrzeug-Batteriemodule, die Hunderte von Einpressverbindungen pro Einheit erfordern und eine Kraftverfolgung für jede Einpressung verlangen. Tier-1-Zulieferer in Chinas Provinzen Guangdong und Jiangsu beschaffen Hochkapazitätsrahmen, um mehrachsige Bewegungen zu synchronisieren und Taktzeiten unter 2 Sekunden pro Zyklus zu erreichen. Nordamerikanische Elektro-Pickup-Programme investieren ebenfalls in Servopressen zur Montage von Aluminium-Batteriegehäusen und nutzen die Energierückgewinnung durch Nutzbremsung zur Verbesserung der Nachhaltigkeitskennzahlen der Werke. Trotz der Dominanz verlangsamt sich das Wachstum, da die installierte Basis reift und lange Automobilinvestitionszyklen Folgebestellungen verlangsamen.

Für Medizinprodukte wird eine Expansion mit 7,67 % – der schnellsten CAGR – prognostiziert, angetrieben durch die Montage implantierbarer Geräte, das Einsetzen orthopädischer Schrauben und die Vernietung chirurgischer Klammergeräte, die FDA-Datenprotokollierungsanforderungen erfüllen müssen. Servopressen tasten mit 20 kHz ab und erstellen manipulationssichere Aufzeichnungen, was sie zur bevorzugten Wahl für ISO-13485-Audits macht. Elektroniканwendungen – von der Steckverbindereinpressung bis zur Transformatorkernstapelung – profitieren von mehrstufigen Kraftprofilen, die den Ausschuss auf unter 0,5 % reduzieren, was für Hochvolumen-Konsumgerätelinien in Vietnam und Malaysia attraktiv ist. Luft- und Raumfahrt- sowie Verteidigungsprojekte setzen Servopressen für die Vernietung von Verbundwerkstoffplatten ein, um Delamination unter zyklischen Lasten zu verhindern und die strukturelle Integrität von Luftfahrzeugen zu erhalten. Diese vielfältigen Anwendungsfälle stärken gemeinsam den Wachstumsausblick für den Markt für digitale Servopressen.

Nach Rahmentyp: Starre Geradständerstrukturen halten Marktanteile, Tischgeräte beschleunigen

Geradständer- und H-Rahmenstrukturen erzielten im Jahr 2024 42,8 % des Umsatzes, da sie die Parallelität über große Betten aufrechterhalten und exzentrischen Kräften bei Mehrtonnenoperationen standhalten. Automobilchassisswerke verlassen sich auf 4-Ständer-Führungen, um den Stößelversatz unter 0,1 mm zu halten, wenn überdimensionierte Querlenker eingepresst werden. Diese Rahmen nehmen doppelte oder vierfache Servomotoren auf, verteilen die Last gleichmäßig und verlängern die Kugelgewindetrieb-Lebensdauer, beanspruchen jedoch erhebliche Stellfläche und sind mit hohen Anschaffungskosten verbunden. Europäische Haushaltsgerätehersteller kombinieren die Steifigkeit von Geradständern mit Schnellwechselplatten, um die Rüstzeiten bei verschiedenen Produktvarianten zu verkürzen.

Tisch- und Tischgeräteausführungen mit einer Stellfläche von weniger als 0,5 m² werden voraussichtlich mit 7,98 % wachsen, angetrieben durch Medizinprodukte-Startups und universitäre Forschungs- und Entwicklungslabore, die saubere, ölfreie und softwaredefinierte Pressen benötigen. Janomes JP-Serie lässt sich mit LabVIEW und MATLAB integrieren, sodass Forscher Kraftkurven in Echtzeit visualisieren und Parameter ohne mechanische Werkzeuge anpassen können. C-Rahmen bieten dreiseitigen Zugang für überdimensionierte Werkstücke und die Integration von Bildverarbeitungssystemen, was bei der Einpressung von Haushaltsgerätemotorstatoren vorteilhaft ist. Benutzerdefinierte Inline-Rahmen kombinieren Servopressen, Roboter und Förderer in schlüsselfertigen Zellen und erreichen Zyklen unter 5 Sekunden – unerlässlich für mannlose Fabriken in Japan und Deutschland. CE- und UL-Zertifizierungen verlängern die Produktentwicklungszeiten um bis zu 12 Monate, was etablierten Anbietern mit bestehenden Compliance-Portfolios zugute kommt, doch die Nachfrage nach agilen Kompaktlösungen treibt neue Marktteilnehmer zur Innovation bei modularem Design an[2]Janome Industrial Equipment, "JP Series 5 Cleanroom Servo Press," janome.co.jp.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik entfiel im Jahr 2024 auf 57,4 % der Installationen und wird bis 2030 voraussichtlich eine CAGR von 8,20 % verzeichnen – die höchste regionale Dynamik. Chinas Elektrofahrzeugproduktion von 9,5 Millionen Einheiten im Jahr 2024 entspricht Tausenden von Servopressen in Batterie-, Stromschienen- und Kühlplattenlinien, insbesondere in den Provinzen Guangdong und Zhejiang, wo staatliche Anreize energieeffiziente Anlagen begünstigen. Die ASEAN-Region zog im selben Jahr 31 Milliarden USD an Greenfield-Investitionen in der Elektronikindustrie an und brachte 12 Smart Factories mit vollständig vernetzten Servopressenlinien unter der Aufsicht von Fertigungsleitsystemen hervor. Japans Subventionsprogramm, das 30 % der Industrie-4.0-Investitionskosten abdeckt, half dabei, die IIoT-Einführung in zwei Jahren von 11 % auf 18 % zu steigern und die Inlandsnachfrage nach servoausgestatteten Montagezellen anzukurbeln. Indien gewinnt an Bedeutung, da Smartphone-OEMs und Elektrofahrzeugkomponentenlieferanten Tischgeräte unter 100 kN einsetzen, doch Fachkräftemangel und Finanzierungslücken dämpfen die kurzfristige Durchdringung[3]Investitionsbehörde Thailand, "Smart-Factory-Förderprogramm 2024," boi.go.th.

Nordamerika profitiert von Reshoring-Trends und strengen Rückverfolgbarkeitsmandaten. AIDs Zentrum in Dayton, Ohio, unterstützt Machbarkeitsstudien, die Projektrisiken reduzieren, und hat bereits mehr als 300 regionale Installationen unterstützt. US-amerikanische Medizinproduktehersteller benötigen FDA-konforme Datenprotokolle für jeden Presshub – eine Vorschrift, die Servotechnologie zum De-facto-Standard macht. Mexikanische Tier-1-Automobilzulieferer in Guanajuato und Nuevo León integrieren Servopressen, um die CO₂-Reduktionszusagen der OEMs zu erfüllen und gleichzeitig den Energieverbrauch angesichts volatiler Stromtarife zu senken. Kanadas Luft- und Raumfahrtzentren setzen Servopressen für die Vernietung von Verbundwerkstoff-Rumpfteilen ein und halten die Kraftvarianz innerhalb von 5 %, um Mikrorisse unter Ermüdungslasten zu vermeiden – eine Leistung, die mit pneumatischen Nietsystemen nicht erreichbar ist.

Europa folgt dicht dahinter mit Elektrofahrzeuginitiativen, die im Jahr 2024 1,2 Millionen batteriebetriebene Elektrofahrzeuge produzierten und die Nachfrage nach Servopressen in deutschen, französischen und italienischen Montagewerken ankurbelten. ANDRITZs Umbenennung zu ANDRITZ Schuler im Jahr 2025 kündigt einen kombinierten Vorstoß in Batterieproduktions- und Leichtbauformlinien an und nutzt den bestehenden Maschinenpark mechanischer Pressen, um Servo-Upgrades zu beschleunigen. Osteuropa lockt Haushaltsgeräte- und Elektronik-OEMs mit qualifizierten Arbeitskräften und EU-Nähe an, doch die Einführungsraten hinken hinterher, da lokale Integratoren noch Expertise in EtherCAT- und OPC-UA-Konnektivität aufbauen. Der Nahe Osten und Afrika verfolgen Servopressen im Rahmen der Industrialisierungsagenden der Vision 2030, doch hohe Investitionskosten und begrenzte Finanzierungsmöglichkeiten verlangsamen die Einführung, während Südamerika mit Währungsvolatilität und Fachkräftemangel konfrontiert ist, die die ROI-Zeiträume verlängern.

Wettbewerbslandschaft

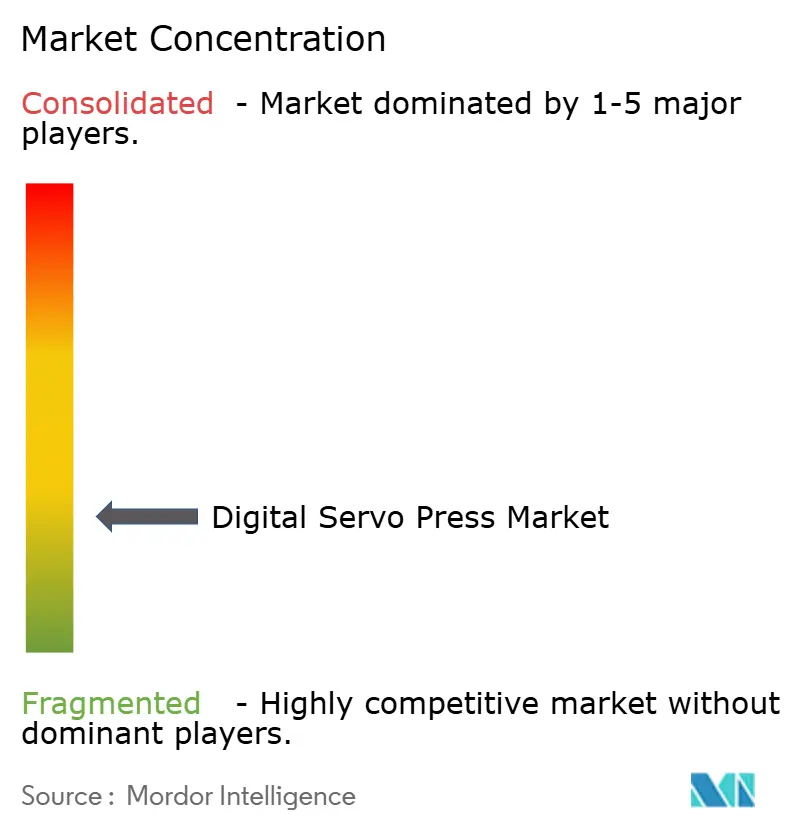

Der Markt für digitale Servopressen ist mäßig fragmentiert. Japanische Marktführer – Janome, AIDA, Sintokogio, THK, Sanyo Machine Works und ESTIC – nutzen jahrzehntelange Kompetenz in Servomotoren und Robotikintegration, um Installationen im asiatisch-pazifischen Raum zu dominieren. Ihre Portfolios reichen von Tischgeräten bis zu 3.500-Tonnen-Rahmen und ermöglichen eine Einzelquellenbeschaffung für Tier-1-Zulieferer, die in mehreren Kapazitätsbereichen tätig sind. Europäische Spezialisten, insbesondere TOX PRESSOTECHNIK, SCHMIDT Technology und Kistler Group, konzentrieren sich auf Präzisionsmontage und liefern modulare Rahmen und Kraftsensoren mit 0,1 %-Genauigkeit, die deutsche Automobil- und italienische Medizinproduktwerke ansprechen. Diese Unternehmen unterhalten Anwendungstechnikteams, die Kraftprofile vor Ort kalibrieren und die Kundenbindung durch Mehrwertdienste stärken.

Traditionelle Maschinenpressenhersteller – ANDRITZ Schuler, Komatsu, Amada und Stamtec – rüsten elektromechanische Antriebe in bestehende Rahmen nach, um in den Markt für digitale Servopressen einzutreten. ANDRITZs Übernahme von Schuler im März 2025 konsolidiert den europäischen Marktanteil und bündelt Batterielinien-Expertise unter einem Dach. Komatsu und Amada kooperieren mit Servomotorlieferanten, um Antriebssätze zu bündeln, die hydraulische C-Rahmen in Semi-Servo-Hybride umwandeln, was die Preislücken im 100–200-kN-Bereich verringert und die Margen reiner Spezialisten erodiert. Atlas Copco, Promess und Intelligent Actuator verkaufen Pressen zusammen mit Befestigungssystemen und Robotern, was die Integrationskomplexität für OEMs verringert, die Einzelrechnungsbeschaffungsstrategien bevorzugen.

Marktlücken umfassen ultrakompakte Tischgeräte für Medizinprodukte-Startups, cloudbasierte Kraftprofilbibliotheken für vorausschauende Wartung und Energiespeicher-Zusatzmodule für Regionen mit Netzinstabilität. AIDs Erwerb von HMS Products im Jahr 2024 erweitert die Serviceabdeckung im amerikanischen Mittleren Westen und kombiniert Hydraulik-Know-how mit Servo-Expertise für Hybridsysteme über 500 kN – eine Nische, die noch resistent gegen vollständige elektrische Umrüstung ist. Regulatorische Compliance bleibt ein Schutzwall: ISO-16092- und CE-Kennzeichnungsprüfungen dauern 6–12 Monate, was neue Marktteilnehmer abschreckt und die Preissetzungsmacht etablierter Anbieter aufrechterhält, insbesondere in Europa und Nordamerika.

Marktführer in der Branche für digitale Servopressen

Janome Industrial Equipment

Promess Inc.

Kistler Group

TOX PRESSOTECHNIK

IAI (Intelligent Actuator)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: ANDRITZ übernahm Schuler AG und benannte das Unternehmen in ANDRITZ Schuler um, wobei Servopressentechnologie in Batterieproduktionslinien und Leichtbauformanwendungen integriert wurde, um europäische Automobil-OEMs bei ihren Elektrifizierungsprogrammen zu unterstützen. Die Übernahme erweitert ANDRITZs Metallumformungsportfolio und positioniert das kombinierte Unternehmen, um mit japanischen Servopressenmarktführern in asiatisch-pazifischen Märkten zu konkurrieren.

- Februar 2025: AIDA Engineering gab die Erweiterung seines Werks in Dayton, Ohio, auf 180.000 Quadratfuß bekannt und fügte Anwendungsentwicklungslabore und Kundenschulungsprogramme hinzu, um nordamerikanische Hersteller zu unterstützen, die Servopressentechnologie für die Montage von Elektrofahrzeugbatterien und die Medizinproduktherstellung einsetzen. Das Werk hat über 300 Servopresseninstallationen in den Bereichen Automobil, Luft- und Raumfahrt sowie Elektronik unterstützt.

- Januar 2025: Delta Electronics brachte in Thailand die Servopressensteuerung der AM-ESP-Serie auf den Markt und integrierte Mensch-Maschine-Schnittstellen, speicherprogrammierbare Steuerungen und Servomotoren in vorkonfigurierten Paketen, die die Inbetriebnahmezeit um 30 % reduzieren und die Integration mit Fertigungsleitsystemen vereinfachen. Das Produkt richtet sich an ASEAN-Elektronik-Lohnfertiger und Automobil-Tier-2-Zulieferer.

- Dezember 2024: Kistler Group stellte das Kraftüberwachungssystem maXYmos TL mit einer Messgenauigkeit von 0,1 % und Abtastraten von 20 Kilohertz vor, das Echtzeit-Prozesskontrolle und Rückverfolgbarkeit für Medizinprodukte- und Automobil-Einpressanwendungen ermöglicht. Das System lässt sich in Ethernet/IP- und OPC-UA-Industrienetzwerke integrieren, um Industrie-4.0-Implementierungen zu unterstützen.

Umfang des globalen Berichts über den Markt für digitale Servopressen

| < 100 kN |

| 100–200 kN |

| > 200 kN |

| Automobil und Automobilkomponenten |

| Elektro und Elektronik (einschl. Motoren) |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinprodukte und -geräte |

| Haushaltsgeräte und Elektrowerkzeuge |

| Metallverarbeitung und allgemeine Industrie |

| Sonstige Branchen |

| C-Rahmen (Ständerrahmen) |

| Geradständer / H-Rahmen |

| 2-Ständer / 4-Ständer (Säulen-)Rahmen |

| Tischgeräte / Tischpressen |

| Benutzerdefinierte / Inline-Rahmen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Kuwait | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Kapazität | < 100 kN | |

| 100–200 kN | ||

| > 200 kN | ||

| Nach Anwendung | Automobil und Automobilkomponenten | |

| Elektro und Elektronik (einschl. Motoren) | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinprodukte und -geräte | ||

| Haushaltsgeräte und Elektrowerkzeuge | ||

| Metallverarbeitung und allgemeine Industrie | ||

| Sonstige Branchen | ||

| Nach Rahmentyp | C-Rahmen (Ständerrahmen) | |

| Geradständer / H-Rahmen | ||

| 2-Ständer / 4-Ständer (Säulen-)Rahmen | ||

| Tischgeräte / Tischpressen | ||

| Benutzerdefinierte / Inline-Rahmen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| ASEAN (Indonesien, Thailand, Philippinen, Malaysia, Vietnam) | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Kuwait | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für digitale Servopressen bis 2030 prognostiziert?

Der Markt wird laut Schätzungen von Mordor Intelligence voraussichtlich von 2025 bis 2030 mit einer CAGR von 6,74 % wachsen.

Welche Region führt derzeit bei den Installationen digitaler Servopressen?

Asien-Pazifik hielt im Jahr 2024 57,4 % aller Installationen und wird die Führungsposition voraussichtlich mit einer CAGR von 8,20 % behaupten.

Warum setzen Medizinproduktehersteller Servopressen so schnell ein?

FDA-Rückverfolgbarkeitsvorschriften erfordern Kraft-Weg-Daten für jede Verbindung, und Servopressen erfassen diese Informationen in Echtzeit, was eine CAGR von 7,67 % bei medizinischen Anwendungen antreibt.

Wie senken Servopressen die Betriebskosten im Vergleich zu Hydraulikeinheiten?

Elektrische Antriebe verbrauchen Energie nur während des Presshubs, reduzieren die Wartungsintervalle auf ein Viertel und vermeiden ölbedingte Reinraumkontaminationen, was die Gesamtbetriebskosten trotz höherer Investitionskosten senkt.

Was ist die wichtigste technische Einschränkung, die den vollständigen Ersatz von Hydraulikpressen verhindert?

Aufgaben über 500 kN erfordern noch immer eine Kraftdichte, die Servomotoren noch nicht kosteneffizient liefern können, sodass Tiefziehen und Warmschmieden hydraulische Domänen bleiben.

Seite zuletzt aktualisiert am: