Marktgröße und Marktanteil für Industriepumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 50.46 Milliarden US-Dollar |

| Marktgröße (2031) | 63.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.69% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriepumpen von Mordor Intelligence

Die Marktgröße für Industriepumpen wurde im Jahr 2025 auf 48,2 Milliarden USD geschätzt und soll von 50,46 Milliarden USD im Jahr 2026 auf 63,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,69 % während des Prognosezeitraums (2026–2031). Der anhaltende Ersatz alternder kommunaler Netze, Kapazitätserweiterungen in der Petrochemie und strengere Effizienzvorschriften untermauerten die Widerstandsfähigkeit des Marktes trotz anhaltender Lieferkettenvolatilität. Die Kapitalausgaben für die Wasseraufbereitung blieben der größte einzelne Nachfragetreiber, wobei allein die Vereinigten Staaten zwischen 2022 und 2026 mehr als 50 Milliarden USD für Wasserinfrastruktur-Upgrades bereitstellten. Großprojekte in Katar und Saudi-Arabien steigerten weiterhin die Aufträge für hochwertige Pumpen, die korrosive Medien bei hohen Temperaturen in Ethylen-Crackern und Gasverarbeitungsanlagen handhaben können. Der asiatisch-pazifische Raum behielt seine volumenmäßige Führungsposition aufgrund der umfangreichen Industrialisierung in China, Indien und Südostasien, während der Nahe Osten und Afrika die schnellste Wachstumsdynamik verzeichneten, da die petrochemische Diversifizierung sich beschleunigte.

Wichtigste Erkenntnisse des Berichts

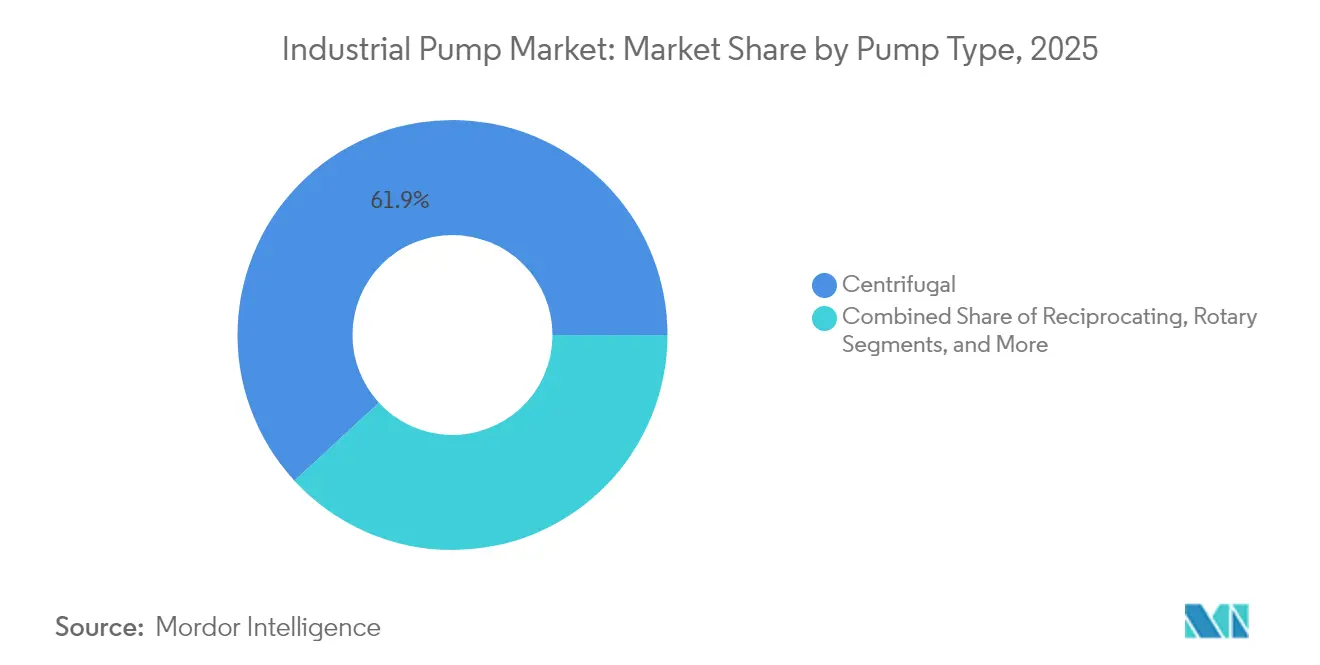

- Nach Pumpentyp führten Kreiselpumpen mit einem Umsatzanteil von 61,85 % im Jahr 2025; Exzenterschneckenpumpen werden voraussichtlich bis 2031 mit einer CAGR von 7,45 % wachsen.

- Nach Energiequelle hielten elektrisch angetriebene Systeme im Jahr 2025 einen Anteil von 77,95 % am Markt für Industriepumpen, während solarbetriebene Einheiten voraussichtlich bis 2031 mit einer CAGR von 11,1 % wachsen werden.

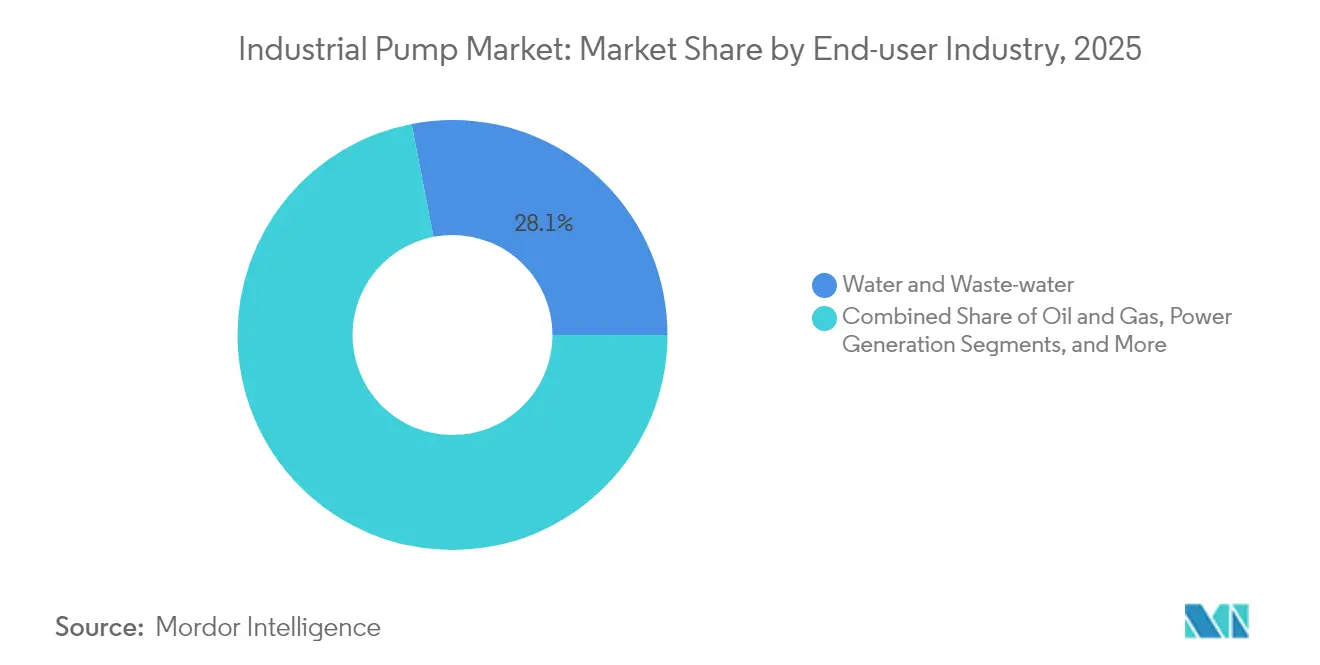

- Nach Endverbraucherbranche entfielen auf Wasser- und Abwasseranwendungen im Jahr 2025 28,05 % des Marktvolumens für Industriepumpen; Chemie und Petrochemie verzeichnen bis 2031 eine CAGR von 6,48 %.

- Nach Ausrichtung entfielen auf Tauchpumpen 30,75 % des Umsatzes im Jahr 2025; Oberflächenpumpen sind auf dem Weg zu einer CAGR von 9,85 % bis 2031.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 44,85 % am Umsatz 2025; die Region Naher Osten und Afrika wächst bis 2031 mit einer CAGR von 6,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriepumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Ausgaben für Wasser- und Abwasserbehandlung | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau der petrochemischen Kapazität im Nahen Osten und Afrika | +1.2% | Naher Osten und Afrika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Rascher Aufbau industrieller Infrastruktur im asiatisch-pazifischen Raum | +1.5% | Kernregion asiatisch-pazifischer Raum, sekundäre Auswirkungen in Südamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach korrosionsbeständigen Pumpen in Elektrolyseuren für grünen Wasserstoff | +0.7% | Global, frühe Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| IoT-basierte Servicemodelle für vorausschauende Wartung erschließen Nachmarkterlöse | +0.9% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Ausgaben für Wasser- und Abwasserbehandlung

Rekordhohe kommunale Budgets, die 2024 und Anfang 2025 freigegeben wurden, führten zu größeren Ausschreibungsvolumina für hochkapazitive Kreisel- und Tauchpumpen für Abwasser. Die US-Umweltschutzbehörde schätzte den langfristigen Sanierungsbedarf auf über 744 Milliarden USD, was mehrstufige Upgrades wie die 465-Millionen-USD-Regionalanlage in Sioux City und die 239-Millionen-USD-Southside-Anlage in Cape Fear auslöste. Vorschriften für fortschrittliche Aufbereitungsverfahren förderten das Interesse an Hochdruck-Umkehrosmoseanlagen, wobei Sulzers vertikale mehrstufige Systeme Ägyptens Al-Mahsama-Drainagerückgewinnungsprojekt unterstützten.[1]Mary Scott Nabers, „Ein milliardenschweres Wasserwirtschaftssegment, das nicht übersehen werden sollte”, Water Online, wateronline.com Versorgungsunternehmen integrieren zunehmend drahtlose Sensoren, die Vibrations- und Temperaturdaten in Cloud-Dashboards übertragen und so die mittlere Reparaturzeit bei kritischen Einheiten verkürzen. Beschaffungsrahmen begannen, Gesamtbetriebskostenberechnungen stärker zu gewichten, die energieeffiziente Designs begünstigen, und lenkten Käufer zu Motoren mit Premium-Effizienz, die die EU-MEI-Schwellenwerte komfortabel übertreffen. Verschärfte Überwachungspflichten erweiterten zudem die Nachmarkt-Erlöspools und sicherten wiederkehrende Serviceverträge für Erstausrüster.

Ausbau der petrochemischen Kapazität im Nahen Osten und Afrika

Golfproduzenten trieben Agenden zur nachgelagerten Diversifizierung voran und vergaben EPC-Verträge für Cracker, Polymereinheiten und Gasverarbeitungsanlagen, die zusammen Tausende von korrosionsbeständigen Pumpen erfordern. Katars Ras-Laffan-Polymerkomplex mit einem Budget von 6 Milliarden USD umfasste einen Ethan-Cracker mit 2.080 KTA, der für 2027 zur Inbetriebnahme vorgesehen ist. Saudi-Arabiens 11-Milliarden-USD-Amiral-Projekt fügte 1,65 Millionen Tonnen Ethylen-Nennkapazität hinzu, die in SATORPs Raffinerie integriert ist, und vervielfachte die Nachfrage nach API-610-konformen Pumpen, die Auslasstemperaturen von 204 °C standhalten. Lokale Inhaltsklauseln in Beschaffungsausschreibungen verstärkten die Anreize für internationale Erstausrüster, die Gehäusebearbeitung und Endmontage zu lokalisieren. Endverbraucher priorisierten Frequenzumrichter zur Reduzierung des Stromverbrauchs und förderten die Einführung intelligenter Motorsteuerungen, die mit den regionalen Energieeffizienzzielen übereinstimmen.

Rascher Aufbau industrieller Infrastruktur im asiatisch-pazifischen Raum

Chinas von SABIC unterstützter 6,4-Milliarden-USD-Fujian-Komplex und Indiens laufende Smart-Cities-Mission leiteten Mittel in Wasser-, Energie- und Fertigungsanlagen, die jeweils eine Nachfrage für den Markt für Industriepumpen darstellten. Automatisierte Produktionslinien erforderten digital gesteuerte Dosier- und Transferpumpen, die mit Fabrik-IT-Netzwerken kommunizieren können. Bergbauunternehmen in Indonesien und der Mongolei erhöhten die Beschaffung von hochchromierten Schlammpumpen zur Bewältigung von Tailings mit einem Feststoffgehalt von über 20 %. Gleichzeitig vergaben Entsalzungsanlagen in Australien Aufträge für Hochdruck-Mehrstufeneinheiten, die für Speisedrücke von 70 bar ausgelegt sind, was auf zunehmende Wasserknappheit zurückzuführen ist. Regionale Käufer zeigten sich aufgeschlossen gegenüber nutzungsbasierten Servicemodellen, die analysegestützte Wartung bündeln und neue Abonnementerlöse für Erstausrüster erschließen. Kohlenstoffpreissysteme in Südkorea und Japan setzten weitere Anreize für die Einführung von Pumpen mit höherer Draht-zu-Wasser-Effizienz und drängten Lieferanten dazu, hydraulische Designs schnell weiterzuentwickeln.

Nachfrage nach korrosionsbeständigen Pumpen in Elektrolyseuren für grünen Wasserstoff

Elektrolyseur-Installationen stiegen von der Pilotskala auf Multi-Megawatt-Anlagen in Europa und Nordamerika an und schufen eine aufkommende Nische für Pumpen aus 316L-Edelstahl, Super-Duplex-Stahl und fortschrittlichen Polymerbeschichtungen. Verfahrensingenieure benötigten Kreislaufsysteme, die hochkorrosive Elektrolyte tolerieren und gleichzeitig Durchflussschwankungen innerhalb von ±2 % bewältigen. Anbieter wie Fluid Components International führten SIL-2-zertifizierte Durchflussschalter ein, die auf PEM-Stacks zugeschnitten sind, während IHI spezialisierte Bipolarplatten-Beschichtungen entwickelte, die bei Betriebsdrücken von 30 bar einen niedrigen Grenzflächenwiderstand aufrechterhalten. Da Projektentwickler auf Ziele für die Gestehungskosten von Wasserstoff hinarbeiteten, wurden Pumpeneffizienz und Betriebszeit zu Differenzierungsmerkmalen, die Lieferantenlisten prägten. Obwohl die Volumina noch bescheiden sind, etablierten Erstanbieter Referenzanlagen, die voraussichtlich in Folgeaufträge münden werden, wenn Wasserstoff-Hubs auf Gigawatt-Niveau skalieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Stahl- und Kupferpreise erhöht die Gesamtbetriebskosten | -0.8% | Global, insbesondere Fertigungszentren betreffend | Kurzfristig (≤ 2 Jahre) |

| Strengere Pumpeneffizienz-Richtlinien verzögern Investitionszyklen | -0.6% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Umstieg auf motorlose Schwerkraft-Mikrobewässerungssysteme in ariden Volkswirtschaften | -0.3% | Naher Osten, Nordafrika und aride Regionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Stahl- und Kupferpreise erhöht die Gesamtbetriebskosten

Kupfer überschritt 2024 die Marke von 10.000 USD pro Tonne und näherte sich 11.000 USD angesichts drohender Angebotsdefizite, was die Inputkosten der Hersteller bei kupferintensiven Statoren und Wicklungen um 3,5 %–4,2 % erhöhte. Initiativen für CO₂-neutralen Stahl sorgten für weitere Unsicherheit, da Stahlwerke grüne Aufschläge im Zusammenhang mit wasserstoffbasierter Produktion weitergaben. Hersteller reagierten mit der Verschärfung von Absicherungsprogrammen, der Neugestaltung von Gehäusen zur Materialeinsparung und der Einführung dynamischer Preisklauseln in Lieferverträge. Endverbraucher verschoben unterdessen diskretionäre Ersatzbeschaffungen, verlängerten die mittlere Gerätelebensdauer und dämpften das kurzfristige Versandvolumen im Markt für Industriepumpen.

Strengere Pumpeneffizienz-Richtlinien verzögern Investitionszyklen

Die MEI-Änderungen der Europäischen Union gemäß Verordnung 547/2012 traten Ende 2024 in Kraft, während das US-Energieministerium strenge Schwellenwerte für die Pumpeneffizienz gemäß 10 CFR Teil 431 beibehielt. Ältere Designs hatten Schwierigkeiten, die vorgeschriebenen Draht-zu-Wasser-Benchmarks zu erfüllen, was Erstausrüster zwang, in neue hydraulische Geometrien und erweiterte Prüfstandkapazitäten zu investieren. Zertifizierungsrückstände verlängerten die Produkteinführungszeiten, und Endverbraucher verschoben Käufe bis zur Verfügbarkeit konformer Modelle. Kleine regionale Hersteller ohne Laboreinrichtungen riskierten den Marktaustritt, was Konsolidierungstendenzen beschleunigte, die multinationalen Marken mit umfangreichen Ingenieurkapazitäten zugutekamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Pumpentyp: Dominanz der Kreiselpumpen steht vor Herausforderungen durch Spezialpumpen

Kreiselpumpen behielten 61,85 % des Umsatzes im Jahr 2025 und verankerten den Markt für Industriepumpen durch ihr bewährtes Kosten-Leistungs-Verhältnis in der Wasserversorgung, im Chemietransfer und in HLK-Kreisläufen. Das Segment generierte stetige Nachmarktvolumina, angesichts typischer mittlerer Überholungsintervalle von drei Jahren in kommunalen Betriebszyklen. Spezialbedarf bei der Handhabung viskoser Schlämme verlagerte jedoch inkrementelle Anteile auf Exzenterschneckenpumpen, die bis 2031 voraussichtlich eine CAGR von 7,45 % erzielen werden. Die Gruppe der Exzenterschneckenpumpen gewann einen wachsenden Anteil am Marktvolumen für Industriepumpen bei petrochemischen und Bergbaukunden, die schonenden Transport schätzen. Hubkolben- und Membranpumpen behielten unterdessen kritische Rollen bei der Hochdruckinjektion bzw. in der hygienischen Produktion, wenn auch mit Nischenpräsenz. IoT-Nachrüstungen wurden auch bei älteren Kreiselpumpensätzen üblich und ermöglichten vorausschauende Vibrationsanalysen, die ungeplante Ausfallzeiten um bis zu 30 % reduzierten.

Hersteller von Exzenterschneckenpumpen investierten stark in verschleißfeste Rotorbeschichtungen, um Wartungsintervalle bei abrasivem Betrieb auf über 8.000 Stunden zu verlängern. Rotationszahnrad- und Schlauchpumpen adressierten aufkommende Mikrodosieraufgaben in Fertigungslinien für Batteriewerkstoffe und unterstrichen die Breite der Endanwendungsinnovation. Digitale Zwillinge, die aus Sensortelemetrie aufgebaut wurden, ermöglichten es Betreibern, das Kavitationsrisiko über die gesamte hydraulische Hüllkurve zu simulieren und Prozesssteuerungsverbesserungen voranzutreiben, die Laufräder schützen. Lieferanten betonten weiterhin modulare Patronendichtungen, die die Wartung vereinfachen und den Ersatzteilbestand reduzieren. Da der regulatorische Fokus auf der Energieintensität liegt, wurden Effizienzverbesserungen bei Gehäusespiralgehäusen und Leitschaufeln zu einem wettbewerbsentscheidenden Merkmal für alle Pumpentypen im breiteren Markt für Industriepumpen.

Nach Energiequelle: Dominanz elektrischer Antriebe wird durch Solarinnovation herausgefordert

Elektrisch angetriebene Aggregate hielten 2025 einen beherrschenden Anteil von 77,95 %, begünstigt durch nahezu universellen Netzzugang in industrialisierten Volkswirtschaften und die inkrementellen Effizienzgewinne von Frequenzumrichtern. Von Gracos QUANTM-Plattform erfasste Felddaten zeigten dank Transversalfluss-Topologie eine Motoreffizienz von bis zu 85 % und untermauerten das Narrativ des Lebenszykluskosten-Vorteils auf Strombasis. Solarbetriebene Lösungen entwickelten sich jedoch zum am schnellsten wachsenden Segment der Industriepumpenbranche und verzeichneten eine CAGR von 11,1 % auf der Grundlage ländlicher Bewässerungsprojekte in Afrika und Südasien. Installationskosten zwischen 76,23 EUR (89,13 USD) und 1.219,59 EUR (1.425,95 USD) führten zu wettbewerbsfähigen Gestehungskosten, insbesondere wenn die Kraftstofflogistikaufschläge für Dieselaggregate berücksichtigt wurden.

Dieselmotorpakete behielten strategische Relevanz für die Ölfeld-Fracking und die Notfall-Regenwasserevakuierung, wo die Netzstabilität fraglich blieb. Hydraulische und pneumatische Antriebe bedienten weiterhin Einsatzorte in explosionsgefährdeten Bereichen und mobile Anlagenausrüstungen, die Leistungsdichte und Zündsicherheit schätzten. Hybride Mikronetz-Lösungen, die Photovoltaik-Anlagen mit Lithium-Ionen-Speichern kombinieren, befanden sich in mehreren indonesischen Bergwerken in der Pilotphase und boten 24/7-Betriebszeit ohne Dieselergänzung. Frequenzumrichter-Nachrüstungen bei bestehenden Elektroflotten senkten die Energiekosten in Dauerbetriebs-Entsalzungsanwendungen um bis zu 20 %. Insgesamt verdeutlichte der Energiequellenmix den Pragmatismus der Endverbraucher, doch die elektrische Führungsposition im Markt für Industriepumpen wird voraussichtlich über den gesamten Prognosehorizont anhalten.

Nach Endverbraucherbranche: Wasseraufbereitung führt inmitten des Aufschwungs im Chemiesektor

Kommunale und industrielle Wasserbetreiber entfielen 2025 auf 28,05 % des Gesamtumsatzes und unterstrichen den Status des Sektors als Rückgrat des Marktes für Industriepumpen. Der laufende Ersatz alternder Graugusseisenpumpen durch korrosionsbeständige Duplex-Stahlvarianten intensivierte sich, da Versorgungsunternehmen längere Anlagenlebenszyklen angesichts steigender Salzgehaltsbelastungen in Küstengrundwasserleitern anstrebten. Das Segment Chemie und Petrochemie verzeichnete unterdessen eine lebhafte CAGR von 6,48 % für den Rest des Jahrzehnts, gestützt durch Ethylen-, Polypropylen- und Aromatenanlagen im Megamaßstab, die Tausende von Prozess- und Hilfspumpen erfordern. Große Cracker-Standorte spezifizieren häufig einstufige Überhang-Designs für leichtere Kohlenwasserstoffe und mehrstufige Radialausführungen für die Hochdruck-Reformatzirkulation, was zu Hochmix-Produktionsläufen in Erstausrüster-Werken führt.

Öl und Gas repräsentierte trotz volatiler Investitionszyklen weiterhin einen bedeutenden Nachmarkt-Erlösstrom angesichts strenger Betriebszeitanforderungen an Injektions-, Transfer- und Verladepumpen. Betreiber von Stromerzeugungsanlagen verlagerten Investitionen auf geschlossene Kühlkreislaufpumpen, die mit fortschrittlichen ultra-superkritischen Kesseln kompatibel sind, sowie auf Salzschmelzenpumpen in aufkommenden Solarthermiekraftwerken. Bergbaubetriebe priorisierten robuste Schlammpumpen mit elastomerbeschichteten Gehäusen; Ausfallzeiten an einem einzigen Entwässerungsstrang konnten den Mühlen-Durchsatz im Wert von 0,5 Millionen USD pro Tag zum Stillstand bringen. Lebensmittel- und Getränkehersteller forderten hygienische Kreisel- und Lappenpumpen zur Einhaltung der FSMA-Vorschriften, während Pharmahersteller auf Membranpumpen mit validierten Reinigungsregimen setzten. Digitale Service-Overlays erstreckten sich über alle Branchen und verwandelten rohe Betriebsdaten in vorausschauende Arbeitsaufträge, was die Serviceumsatz-Bindung für Tier-1-Anbieter im Markt für Industriepumpen stärkte.

Nach Pumpenausrichtung: Vorteil der Tauchpumpen trifft auf Innovationen bei Oberflächenpumpen

Tauchpumpenausrüstung entfiel 2025 auf 30,75 % des Umsatzes; ihr kompakter Platzbedarf und ihre Geräuschdämpfung erwiesen sich in dicht besiedelten städtischen Versorgungseinrichtungen und Untertageminen als unschätzbar wertvoll. Versiegelte Motoren, die durch ölgefüllte Kammern geschützt sind, zeigten eine hohe Zuverlässigkeit, doch In-situ-Reparaturen blieben kostspielig, was Betreiber dazu veranlasste, drahtlose Temperatursensoren einzusetzen, die Dichtungsausfälle vor einem katastrophalen Eindringen signalisieren. Oberflächenmontierte Pumpen, die historisch wartungsfreundlich sind, profitierten von einer jüngsten Welle von Designverbesserungen, die Lärm- und Vibrationslücken verringerten und gleichzeitig den einfachen Zugang beibehielten. Ihre kürzere mittlere Reparaturzeit trug zu einer erwarteten CAGR von 9,85 % bei und übertraf Tauchpumpen beim inkrementellen Volumenwachstum.

Sulzer erweiterte 2024 seine Anlage in Easley, South Carolina, um Tauchpumpen mit Schneidwerk zu lokalisieren, die die Build-America-Buy-America-Kriterien erfüllen, was die Präferenz des öffentlichen Sektors für inländisch beschaffte Ausrüstung widerspiegelt. Gleichzeitig integrierten Hersteller von Oberflächenpumpen Verbundstoff-Verschleißringe und Gehäuse in geteilter Bauweise, um Leckageverluste zu reduzieren und die Laufradentnahme zu vereinfachen. Beide Ausrichtungen übernahmen Edge-Analytics-Module, die Vibrationsspektren lokal verarbeiten, den Bandbreitenbedarf minimieren und gleichzeitig Anomalien über Cloud-Dashboards melden. Endverbraucher setzten zunehmend gemischte Flotten ein und entschieden sich für Tauchpumpen in beengten Schächten und Oberflächeneinheiten, wo der Platzbedarf Standard-Wartungsbuchten erlaubte. Diese pragmatische Kombination unterstrich die diversifizierte, anwendungsgesteuerte Nachfrage, die den Markt für Industriepumpen charakterisiert.

Geografische Analyse

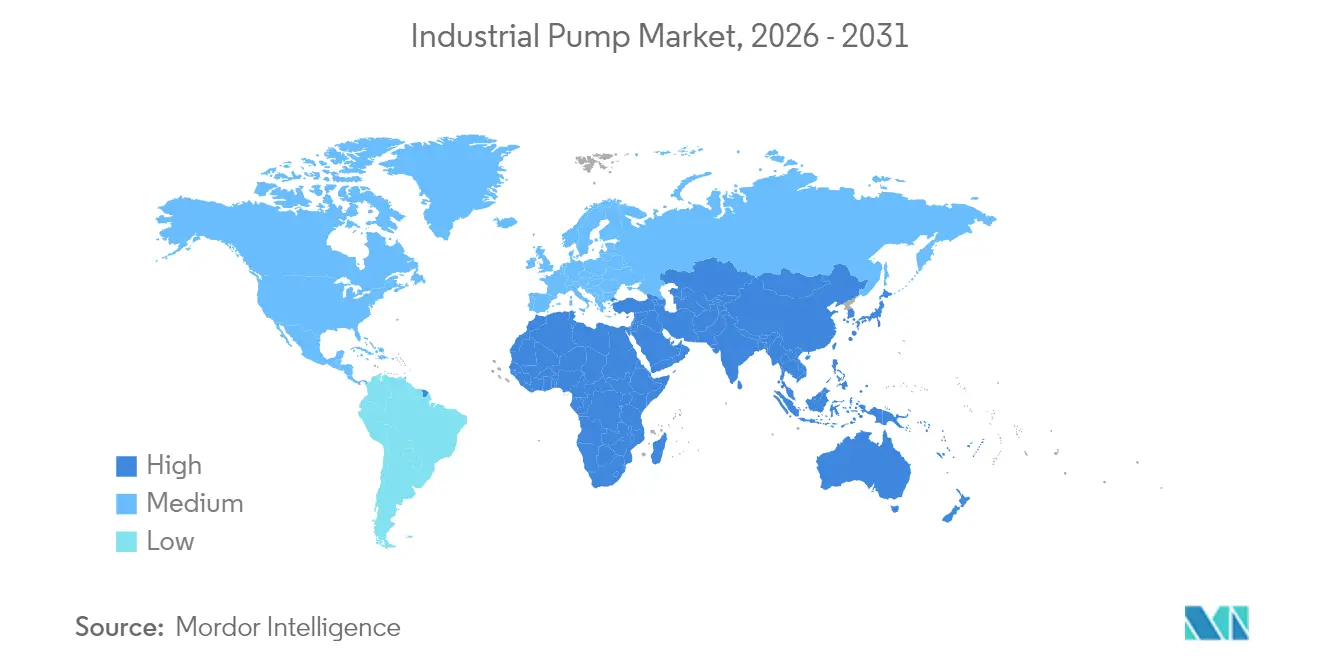

Der asiatisch-pazifische Raum dominierte 2025 mit einem Umsatzanteil von 44,85 % nach Jahrzehnten des industriellen Aufbaus, umfangreicher kommunaler Upgrades und politisch gesteuerter Fertigungslokalisierung. Neue Ethylen-Cracker-Komplexe in Fujian und groß angelegte Entsalzungsprojekte in Australien verstärkten die Beschaffung hocheffizienter Mehrstufenpumpen. Chinas Konjunkturprogramm für die Abwasserwiederverwendung und Indiens produktionsgebundenes Anreizprogramm für Chemikalien lenkten weiterhin Aufträge an globale und inländische Pumpenhersteller. Regulatorische Impulse rund um Stromintensität und CO₂-Fußabdrücke veranlassten Betreiber zur Nachrüstung von Frequenzumrichtern und lenkten das Marktvolumen in Richtung Premium-Effizienz-Produktlinien im Markt für Industriepumpen.

Der Nahe Osten und Afrika verzeichneten die schnellste CAGR von 6,05 %, angetrieben durch kombinierte petrochemische Investitionen von 17 Milliarden USD in Saudi-Arabien, Katar und den Vereinigten Arabischen Emiraten. Entsalzungsprojekte wie NEOMs Meerwasserprojekt mit 1 Million m³/Tag erforderten Hochdruck-Duplex-Stahlpumpen, die chloridinduzierter Spannungskorrosion standhalten. Bergbauerweiterungen in Sambia und der Demokratischen Republik Kongo erhöhten die Aufträge für abrasionsbeständige Schlammeinheiten. Lokale Inhaltsrahmen drängten Erstausrüster dazu, Servicezentren in Oman und Südafrika zu eröffnen, was die Durchlaufzeiten bei Überholungen verkürzte und die Markentreue stärkte. Nordamerika erlebte einen stetigen Ersatzzyklus, der durch Wasserinfrastrukturgesetze angetrieben wurde, wobei Kalifornien, Texas und Florida den Großteil der Ausschreibungen für Ersatz-Kreisel- und Vertikalturbinenpumpen auf sich vereinten. Energiepolitische Anreize unterstützten die frühe Einführung der Wasserstoffelektrolyse und lösten Nischenaufträge für korrosionsbeständige Kreislaufpumpen aus. Europas strenge MEI-Vorschriften stimulierten die Nachfrage nach ultra-hocheffizienten Designs und veranlassten Anlagenbetreiber, Gesamtbetriebskostenkennzahlen neu zu bewerten. Lateinamerika verzeichnete trotz seiner geringeren Größe eine stetige Nachfrage nach landwirtschaftlichen Bewässerungspumpen und bergbaubezogener Nachfrage in Chile und Peru. In allen Regionen wurden digitale Servicekonzepte mit vorausschauender Wartung zu einem entscheidenden Faktor bei Angebotsbewertungen und prägten die Wettbewerbsstellung im Markt für Industriepumpen weiter.

Regulatorisches Umfeld

Anbieter von Industriepumpen operieren unter zunehmend strengeren Energieeffizienz- und Nachhaltigkeitsvorschriften, die Produktdesign, Prüf- und Zertifizierungszeitpläne prägen. In der Europäischen Union legt die Verordnung (EU) Nr. 547/2012 der Kommission Mindesteffizienzindex (MEI)-Schwellenwerte für rotodynamische Reinwasserpumpen fest, während Umwälzpumpen unter separate Ökodesign-Anforderungen (Verordnung (EG) 641/2009 der Kommission) fallen. Die Ausrichtung auf umfassendere Lebenszyklusanforderungen wird durch die im Juni 2024 verabschiedete Verordnung (EU) 2024/1781 verstärkt, die einen neuen Rahmen für Ökodesign-Anforderungen an nachhaltige Produkte schafft und die Konformität über die hydraulische Effizienz hinaus auf Haltbarkeits- und Nachhaltigkeitsmerkmale ausweitet.

In den Vereinigten Staaten sind pumpenbezogene Anforderungen zur Energieeinsparung in 10 CFR Part 431 kodifiziert, einschließlich 10 CFR 431.465 für bestimmte gewerbliche und industrielle Pumpenkategorien. Das DOE hat außerdem am 20. Mai 2024 neue Energieeinsparstandards für Umwälzpumpen finalisiert, mit obligatorischer Konformität für Einheiten, die am oder nach dem 22. Mai 2028 hergestellt oder importiert werden. Diese mehrjährigen Übergangsfristen unterstützen OEM-Investitionen in Prüfstandkapazitäten, Dokumentation und Redesign-Zyklen, und sie können den Zeitpunkt von Ersatzbeschaffungen beeinflussen, da Endkunden auf vollständig konforme Modellreihen warten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Industriepumpenbranche beginnt mit Rohstoffen und technischen Vorprodukten, darunter Stahl und Speziallegierungen, Gussteile und Schmiedeteile, Kupferwicklungen und Motoren, Gleitringdichtungen, Lager, Elektronik sowie Frequenzumrichter (wobei ABB, Danfoss und Siemens häufig für Pumpensteuerungsanwendungen vorgeschrieben werden). Wertschöpfung entsteht durch hydraulisches Design und Validierung, Guss und Bearbeitung von Gehäusen und Laufrädern, Motor- und Antriebsintegration, Montage, Prüfung und Zertifizierung sowie Verpackung. Der Vertrieb teilt sich dann auf in Direktverkäufe an EPCs und industrielle Endkunden, Vertriebspartner und Distributoren für Standardproduktlinien sowie projektorientierte Lieferung für hochspezifizierte Pumpen, die in der Petrochemie, Entsalzung und großen kommunalen Anlagen eingesetzt werden.

Aftermarket-Dienstleistungen stellen einen zentralen Gewinnpool dar, der Feldinbetriebnahme, Ersatzteile, Dichtungs- und Lageraustausch, Reparatur und Überholung sowie digitale Zustandsüberwachung umfasst, die in Verträge für vorausschauende Wartung einfließt. Im Jahr 2026 zeigen langfristige Beschaffungsvereinbarungen in Saudi-Arabien, wie die von Celeros Flow Technology (Februar 2026) und Sulzer (Mai 2026) unterzeichneten Corporate Procurement Agreements, wie Lokalisierung und Lebenszyklusunterstützung weiter vorgelagert in Beschaffungsentscheidungen einbezogen werden. Die Kette ist auch anfällig für handels- und kapazitätsbedingte Einschränkungen: VDMA wies darauf hin, dass eine EU-Antisubventionsuntersuchung zu chinesischen Industriepumpen und -ventilen im Jahr 2026 zu Verzögerungen bei Zoll und Logistik beigetragen hat, und Kapazitätsgrenzen in traditionellen Gießereien und bei anderen Großkomponentenlieferungen können die Lieferzeiten für große Pumpen und Regelventile auf über 180 Tage verlängern, was OEMs und Käufer zu alternativen Bearbeitungsstrategien und einer stärker regionalisierten Beschaffung drängt.

Wettbewerbslandschaft

Der Wettbewerb blieb mäßig fragmentiert, da globale Marktführer mit starken regionalen Spezialisten konkurrierten, die anwendungsspezifische Lösungen und schnelle Nachmarktreaktionen anboten. Honeywells Übernahme von Sundyne im März 2025 fügte ein Premium-API-610- und integriertes Getriebeturbopumpen-Portfolio zu seinem Angebot hinzu und festigte ein breiteres Engagement im Bereich kritischer Ausrüstungen. Grundfos stärkte ebenfalls seinen europäischen Fußabdruck durch die Übernahme des Geschäftsbereichs Gewerbe und Industrie von Culligan für 100 Millionen EUR (116,92 Millionen USD) und erweiterte die Wasseraufbereitungskompetenz in drei wichtigen EU-Märkten.[4]„Grundfos übernimmt das Gewerbe- und Industriegeschäft von Culligan”, Grundfos, grundfos.com Xylem erzielte unterdessen im ersten Quartal 2025 einen Umsatz von 2,1 Milliarden USD auf der Grundlage differenzierter digitaler Angebote, die intelligente Sensoren mit Cloud-Analysen integrieren – eine Fähigkeit, die seinen Wettbewerbsvorteil bei Nachrüstprojekten schärfte.

Erstausrüster der Tier-1-Kategorie verdoppelten ihr Engagement bei Plattformen für vorausschauende Wartung – Grundfos Machine Health und Sulzer Sense – und nutzten Modelle des maschinellen Lernens, um Lagerschäden Wochen im Voraus vorherzusagen. Der Schwenk erhöhte die Servicemargen und vertiefte die Kundenbindung, insbesondere in unternehmenskritischen Wasser- und Chemieanlagen, wo Ausfallzeiten Millionen pro Tag kosten. Die Konsolidierung erfasste auch das mittlere Segment: Atlas Copco übernahm Kracht GmbH, und ITT integrierte den dänischen Marinepumpenspezialisten Svanehøj, was den Appetit auf Nischentechnologien signalisiert, die branchenübergreifende Portfolios abrunden. Anbieter ohne digitale oder energieeffiziente Referenzen verloren Marktanteile an Innovatoren, die Hardware, Sensoren und Cloud-Plattformen in kohärenten Paketen kombinierten – ein Trend, der voraussichtlich anhalten wird, da ESG-Kennzahlen die Beschaffung im Markt für Industriepumpen steuern.

Strategische Allianzen entstanden zwischen Pumpenherstellern und Materialwissenschaftsunternehmen, um korrosionsbeständige Legierungen für Anwendungen im Bereich grüner Wasserstoff schnell zu entwickeln. Sulzer kooperierte mit Outokumpu, um Super-Duplex-Güten gemäß den kommenden ISO-19880-3-Wasserstoffkompatibilitätsstandards zu qualifizieren. Andernorts lizenzierte Graco Transversalfluss-Motorpatente von einem europäischen Forschungskonsortium, um seine Hocheffizienz-Roadmap zu beschleunigen. Die Wettbewerbsintensität war am stärksten bei standardisierten Kreiselpumpenlinien, wo lokale Hersteller Kostenvorteile behielten; Premium-Nischen wie die Elektrolyseur-Zirkulation und Hochdruck-Umkehrosmose-Speisepumpen boten gesündere Margen und Schutz vor Preiskämpfen. Insgesamt belohnte der Markt für Industriepumpen Unternehmen, die energiesparende Designs mit datengesteuerten Servicemodellen kombinieren konnten.

Marktführer in der Industriepumpenbranche

Flowserve Corporation

Grundfos Holding A/S

KSB AG

Sulzer Ltd

Weir Group PLC,

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Einhaltung der Energieeffizienzvorgaben und Beschaffung nach Gesamtbetriebskosten schaffen Freiraum für Pumpenaggregate mit Premium-Effizienz, die Hydraulik, Motoren und Antriebe integrieren, wobei digitale Überwachung zunehmend zur Leistungsverifizierung eingesetzt wird. Der EU-MEI-Rahmen gemäß Verordnung 547/2012 und die US-Anforderungen nach 10 CFR Part 431 verstärken die Nachfrage nach Redesigns, Prüfkapazitäten und konformen Produkterneuerungszyklen, während Anlagenstandards zunehmend die Integration von Frequenzumrichtern in DCS/SCADA-Architekturen vorschreiben. Dieses Umfeld begünstigt Anbieter, die konforme Leistung schnell liefern und Flotten mit Analytik unterstützen können, insbesondere im Wasser- und Abwasserbereich, wo Ersatzprogramme an finanzierte Infrastrukturmodernisierungen gekoppelt sind (die Vereinigten Staaten haben zwischen 2022 und 2026 mehr als 50 Milliarden USD für Wasserinfrastrukturmodernisierungen bereitgestellt).

Kapazitätslokalisierung und Lieferungen mit kürzeren Vorlaufzeiten werden ebenfalls zu greifbaren Chancen, da Käufer ihre Beschaffung angesichts von Zollreibungen und langen Bauteil-Lieferzeiten neu ausrichten. Im Jahr 2026 verdeutlichen OEM-Investitionen und -Erweiterungen die Richtung dieser Entwicklung: Grundfos feierte den Spatenstich für eine 143.000 Quadratfuß große Produktionserweiterung auf seinem Campus in Brookshire, Texas (mit einer angegebenen Kapazität von 75.000 Einheiten pro Jahr), NETZSCH eröffnete eine neue Pumpenproduktionsanlage in Goa, Indien, und KSB begann ein 70-Millionen-Euro-Erweiterungs- und Modernisierungsprojekt an seinem Eta-Produktionsstandort in Frankenthal, Deutschland. Neben diesen Schritten bleiben Bereiche wie korrosionsbeständige Umwälzpumpen für Grün-Wasserstoff-Elektrolyseure und Hochdruck-Umkehrosmose-Speisepumpen im Verhältnis zur beschleunigten Projektaktivität unterversorgt, was differenzierte Angebote bei Materialien, Abdichtung und auf Betriebszeit ausgerichteten Servicemodellen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Flowserve schloss die Übernahme der Valves Division von Trillium Flow Technologies für 490 Millionen USD (plus Anpassungen des Betriebskapitals) ab, ausgenommen der französischen Ventilgeschäfte. Die Transaktion erweitert Flowserves Fußabdruck im Bereich Strömungssteuerung für kritische Serviceanwendungen und erhöht die Cross-Selling-Möglichkeiten in pumpennahen Projekten, die Ventile, Dichtungen und Aftermarket-Dienstleistungen kombinieren.

- März 2025: Honeywell gab die Übernahme von Sundyne bekannt und erweiterte damit sein Portfolio um API 610- und integral verzahnte Turbopumpenkompetenzen. Der Schritt stärkt die Beteiligung an hochspezifizierten petrochemischen und Raffineriedienstleistungen, bei denen technische Pumpen und Verträge zur Lebenszyklusunterstützung häufig gemeinsam vergeben werden.

- April 2024: Saudi Aramco vergab EPC-Verträge im Wert von 7,7 Milliarden USD für die Erweiterung der Fadhili-Gasanlage, was die Nachfrage nach spezialisierten Prozess- und Versorgungspumpen entlang der Gasverarbeitungsstränge erhöht. Großprojekte dieser Art im Upstream- und Midstream-Bereich ziehen typischerweise API-konforme Pumpenpakete, Ersatzteilversorgung und lokale Servicekapazitätsanforderungen nach sich.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Industriepumpen mechanische Geräte, die zur Flüssigkeitsförderung in industriellen und Versorgungsumgebungen eingesetzt werden, zusammen mit der zugehörigen paketierten Lieferung für diese Anwendungen. Der Umsatz wird zum Verkaufszeitpunkt für Pumpen erfasst, die in Prozess-, Wasserhandhabungs- und ähnlichen Betriebszyklen eingesetzt werden.

Geltungsbereichsausschlüsse: Ausgeschlossen sind Kompressoren und rein pneumatische Förderausrüstung sowie reine Serviceumsätze, wenn keine Pumpenausrüstung geliefert wird.

Übersicht der Segmentierung

- Nach Pumpentyp

- Kreiselpumpen

- Hubkolbenpumpen

- Rotationspumpen

- Membranpumpen

- Exzenterschneckenpumpen

- Sonstige

- Nach Energiequelle

- Elektrisch

- Diesel

- Solar

- Hydraulisch

- Pneumatisch

- Nach Endverbraucherbranche

- Öl und Gas

- Wasser und Abwasser

- Chemie und Petrochemie

- Stromerzeugung

- Bergbau

- Lebensmittel und Getränke

- Pharmazeutika

- Zellstoff und Papier

- Sonstige

- Nach Pumpenausrichtung

- Tauchpumpen

- Oberflächenpumpen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Taiwan

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Türkei

- Israel

- GCC-Länder

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wird eingesetzt, um die Nachfragepools zu erfassen und sicherzustellen, dass keine wichtigen Endmärkte übersehen werden, in denen Pumpen installiert und ersetzt werden. Wir stützen uns auf öffentliche Quellen wie USGS und andere nationale Geologie- und Bergbaustatistiken, die Internationale Energieagentur für Energie- und Stromindikatoren, Infrastruktur- und Industrieproduktionsreihen der Weltbank und OECD sowie UN Comtrade für Handelsströme, die zur Validierung der regionalen Verfügbarkeit von Angebot beitragen.

Wir prüfen zudem Jahresberichte von Anbietern, Investorenpräsentationen, regulatorische Referenzen und Normen, in denen Effizienzvorschriften gelten, sowie glaubwürdige Presseberichte zu Investitionszyklen in Wasser- und Petrochemiebereichen. An einigen Stellen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten genutzt, um Umsatzrichtung und Zeitpunkt zu überprüfen, und eine Datenbank auf Sendungsebene für Import und Export wird selektiv eingesetzt, um grenzüberschreitende Bewegungen für Pumpen- und Teilekategorien plausibel zu prüfen. Diese Sekundärquellen sind nur beispielhaft, und viele weitere öffentliche Dokumente wurden geprüft, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärgespräche werden genutzt, um Annahmen zu überprüfen, die sich nicht direkt aus öffentlichen Daten ablesen lassen, insbesondere Preisspannen, Ersatzanteile und die Verschiebung der Nachfrage zwischen Endnutzern. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, EPC-nahen Akteuren und großen Endnutzern in APAC, EMEA und Amerika, damit regionale Industriezyklen und Prioritäten der Wasserinfrastruktur im endgültigen Modell abgebildet werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 31% | EMEA: 35% |

| Kleinere Akteure: 22% | Manager: 57% | Amerika: 21% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Industrieaktivität und Infrastrukturindikatoren genutzt werden, um einen realistischen Pumpennachfragepool nach Region zu rekonstruieren, wobei der Wert anschließend auf die wichtigsten industriellen Endanwendungen verteilt wird. Um die Gesamtwerte abzusichern, wird das Modell durch selektive Bottom-up-Prüfungen bestätigt, etwa durch gemessene durchschnittliche Verkaufspreisspannen multipliziert mit der geschätzten Einheitennachfrage in Schlüsselendanwendungen, gefolgt von Kanalgesprächen, die zur Anpassung der Aufteilung beitragen.

Einige Eingaben, die das Modell erheblich beeinflussen, sind die Projektaktivität im Öl- und Gas-Upstream- und -Downstream-Bereich, die Investitionsintensität bei kommunalem Wasser und Abwasser, die Richtung der Bergbauproduktion, Ergänzungen bei der Stromerzeugung und der Ersatzzeitpunkt im Zusammenhang mit dem Alter des installierten Bestands und den Energieeffizienzvorschriften. Wo die Bottom-up-Sichtbarkeit schwächer ist, etwa bei kleinerem lokalem Angebot oder gemischt genutzten paketierten Systemen, werden Lücken mit Hilfe von Handels- und Industrieproduktionsproxys behandelt, und die abgeleiteten Werte werden anschließend durch Primärfeedback validiert. Die Prognose erfolgt mittels Szenarioanalyse, unterstützt durch kurzfristige Projektpipelines und mittelfristige makroökonomische Indikatoren, und die Szenarien werden mithilfe der von Branchenbefragten genannten Konsensbereiche eingegrenzt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schritten, damit die Marktgesamtwerte nicht von einer einzigen Datenreihe oder einer einzigen Interviewgruppe bestimmt werden. Modellergebnisse werden mit unabhängigen Signalen wie regionalen Handelsmustern, der Richtung von Energie- und Wasserinvestitionen und Anbieterkommentaren verglichen, und größere Abweichungen werden geprüft, bis die Treiber verständlich erklärt werden können.

Vor der Freigabe durchläuft die Arbeit interne Prüfschritte auf rechnerische Konsistenz, Einheiten- und Währungsabgleich sowie Jahr-über-Jahr-Bewegungen, die untypisch erscheinen. Wenn sich eine Zahl aufgrund einer neuen Projektwelle, einer Vorschriftenaktualisierung oder eines makroökonomischen Schocks deutlich ändert, werden Befragte erneut kontaktiert, um zu bestätigen, was sich geändert hat und ob dies Preise oder Volumina beeinflusst. Berichte werden jährlich aktualisiert, und eine abschließende Prüfung vor der Auslieferung wird durchgeführt, damit Kunden die neueste aktualisierte Sichtweise erhalten.

Vergleich der Marktgröße für Industriepumpen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Industriepumpen können sehr weit voneinander abweichen, selbst wenn das Thema identisch erscheint, da jeder Herausgeber unterschiedliche Produktgrenzen zählt und unterschiedliche Preis- und Zeitannahmen verwendet. Die Streuung ergibt sich typischerweise daraus, wie paketierte Systeme behandelt werden, welche angrenzende Fluidhandhabungsausrüstung einbezogen wird, und wie schnell angenommen wird, dass sich die durchschnittlichen Verkaufspreise (ASPs) über Regionen hinweg entwickeln.

Paketierte Pumpensysteme und Skid-Lösungen sind ein häufiger Treiber für Unterschiede, da einige Schätzungen breitere Fluidhandhabungs-Skids und Zubehör einbeziehen, die den Gesamtwert erhöhen. Auch industrielle Investitionszyklen werden unterschiedlich in Umsatz umgerechnet, wobei einige Quellen eine aggressive Projektzeitplanung verwenden und andere eine langsamere Realisierungskurve, und der Zeitpunkt der Währungsumrechnung kann Lücken vergrößern, wenn Regionen zusammengeführt werden. Auch periphere Posten wie Ersatzteile, Steuerungen und Installationsarbeit können uneinheitlich einbezogen werden, was erklärt, warum zwei Schätzungen selbst für dasselbe angegebene Jahr voneinander abweichen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 48,20 Milliarden USD (2025) | |

| Globale Beratungsgesellschaft A | 73,65 Milliarden USD (2025) | Verwendet eine breitere Definition von Industriepumpen, die offenbar eine größere Bandbreite an paketierten Pumpen-Skids und angrenzenden Fluidhandhabungskomponenten umfasst, was die Wertbasis für dasselbe Jahr erhöht. |

| Branchenverlag B | 47,41 Milliarden USD (2025) | Stützt sich stärker auf anwendungsorientierte Abdeckung und schließt möglicherweise einige Endnutzersegmente und paketierte Industriepumpen aus, was den impliziten Nachfragepool in Regionen verringern kann, in denen branchenübergreifende Installationen dominieren. |

Paketierte Pumpen-Skids und breitere Ergänzungen der Fluidhandhabung liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was erklärt, warum ein veröffentlichter Wert für 2025 deutlich höher ausfällt, obwohl die Endnutzungsbezeichnungen ähnlich erscheinen. Nach Abgleich des Geltungsbereichs ergibt sich die verbleibende Lücke in der Regel daraus, wie schnell Projektpipelines in Umsatz umgewandelt werden und wie ASP-Bewegungen über Regionen hinweg angewendet werden – Annahmen, die überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Industriepumpen im Jahr 2026 und wie schnell wird er wachsen?

Der Markt für Industriepumpen hatte 2026 einen Wert von 50,46 Milliarden USD und wird voraussichtlich bis 2031 auf 63,45 Milliarden USD bei einer CAGR von 4,69 % wachsen.

Welcher Pumpentyp hat den größten Anteil am Markt für Industriepumpen?

Kreiselpumpen führten 2025 mit einem Umsatzanteil von 61,85 % aufgrund ihrer Vielseitigkeit in der Wasser-, Öl- und Gasversorgung sowie in allgemeinen Industriedienstleistungen.

Warum gewinnen solarbetriebene Pumpen an Bedeutung?

Solareinheiten bieten attraktive Wirtschaftlichkeit für netzunabhängige Bewässerung und abgelegene Wasserversorgung und treiben eine CAGR von 11,1 % bis 2031 an, da die Einführung erneuerbarer Energien zunimmt.

Welches Endverbrauchersegment wächst am schnellsten?

Chemie und Petrochemie werden voraussichtlich mit einer CAGR von 6,48 % wachsen, unterstützt durch Mega-Cracker und Raffinerie-Integrationsprojekte im Nahen Osten und im asiatisch-pazifischen Raum.

Wie wirken sich Effizienzvorschriften auf Pumpenkäufe aus?

EU-MEI- und US-PER-Vorschriften veranlassen Käufer, Upgrades zu verzögern, bis konforme Designs auf den Markt kommen, was die Investitionszyklen vorübergehend verlängert, letztendlich aber hocheffiziente Pumpen begünstigt.

Welche Rolle spielt die Digitalisierung in der Industriepumpenbranche?

IoT-basierte Überwachungs- und Plattformen für vorausschauende Wartung reduzieren ungeplante Ausfallzeiten und schaffen margenstarke Serviceerlöse, was zu einem wichtigen Differenzierungsmerkmal unter führenden Anbietern wird.

Seite zuletzt aktualisiert am: