Marktgröße und Marktanteil für Druckkontrollgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.31 Milliarden US-Dollar |

| Marktgröße (2031) | 11.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

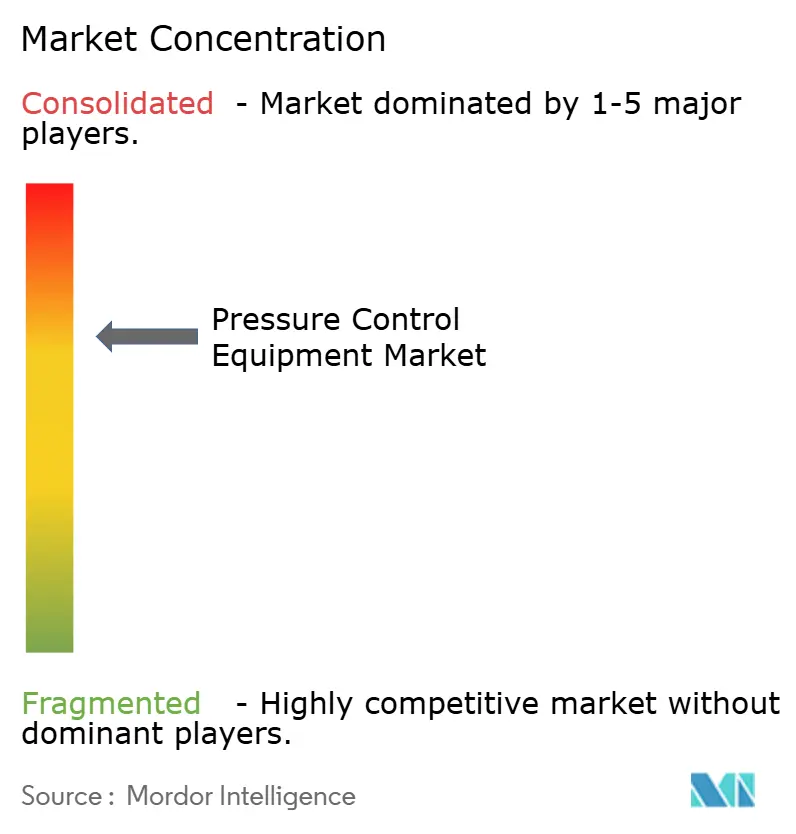

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Druckkontrollgeräte durch Mordor Intelligence

Die Marktgröße für Druckkontrollgeräte wird voraussichtlich von 10,1 Milliarden USD im Jahr 2025 auf 10,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,12 % über den Zeitraum 2026–2031 einen Wert von 11,46 Milliarden USD erreichen. Das Wachstum wird durch Tief- und Ultratief-Bohrprogramme in Südamerika, die rasche Einführung von Managed-Pressure-Drilling-Technologien sowie strengere Sicherheitsvorschriften angetrieben, die die Ersatzzyklen für alternde Systeme verkürzen. Nordamerikanische Schiefergas-Programme und Brownfield-Projekte in der Nordsee sichern die Basisnachfrage, während Ultrahochdruck-Systeme (20 kpsi+) Grenzbehälter erschließen. Digitale Ventildiagnostik, Elektrifizierung und KI-gestützte vorausschauende Wartung fördern Geräteaufrüstungen weiter, da Betreiber operative Integrität und geringere Emissionen anstreben. Unterdessen dämpfen die Rohölpreisvolatilität und ein florierendes Mietmodell die Investitionsausgaben für Neubauten, was Lieferanten dazu veranlasst, Flotteninvestitionen mit traditionellen Vertriebskanälen in Einklang zu bringen.

Wesentliche Erkenntnisse des Berichts

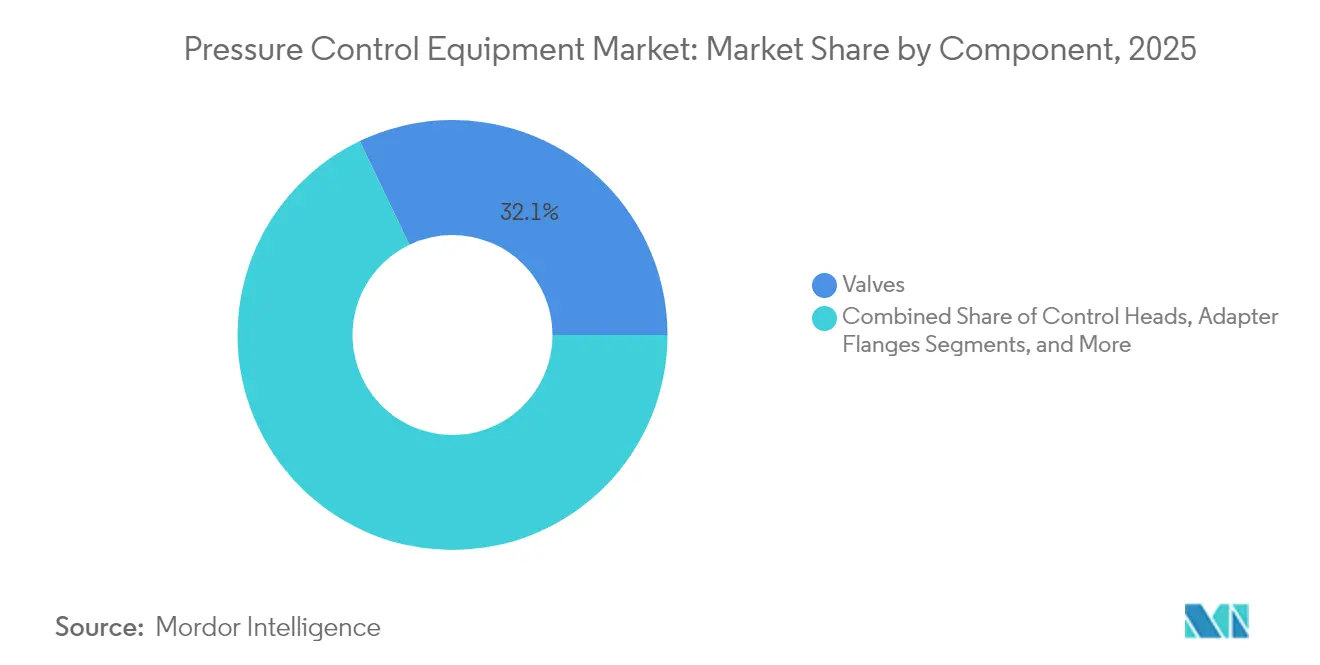

- Nach Komponente führten Ventile mit einem Umsatzanteil von 32,10 % im Jahr 2025; Blowout-Preventer werden bis 2031 voraussichtlich mit einer CAGR von 2,44 % expandieren.

- Nach Druckstufe hielten Hochdrucksysteme im Jahr 2025 einen Marktanteil von 56,55 % am Markt für Druckkontrollgeräte, während Ultrahochdrucksysteme zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 3,28 % wachsen werden.

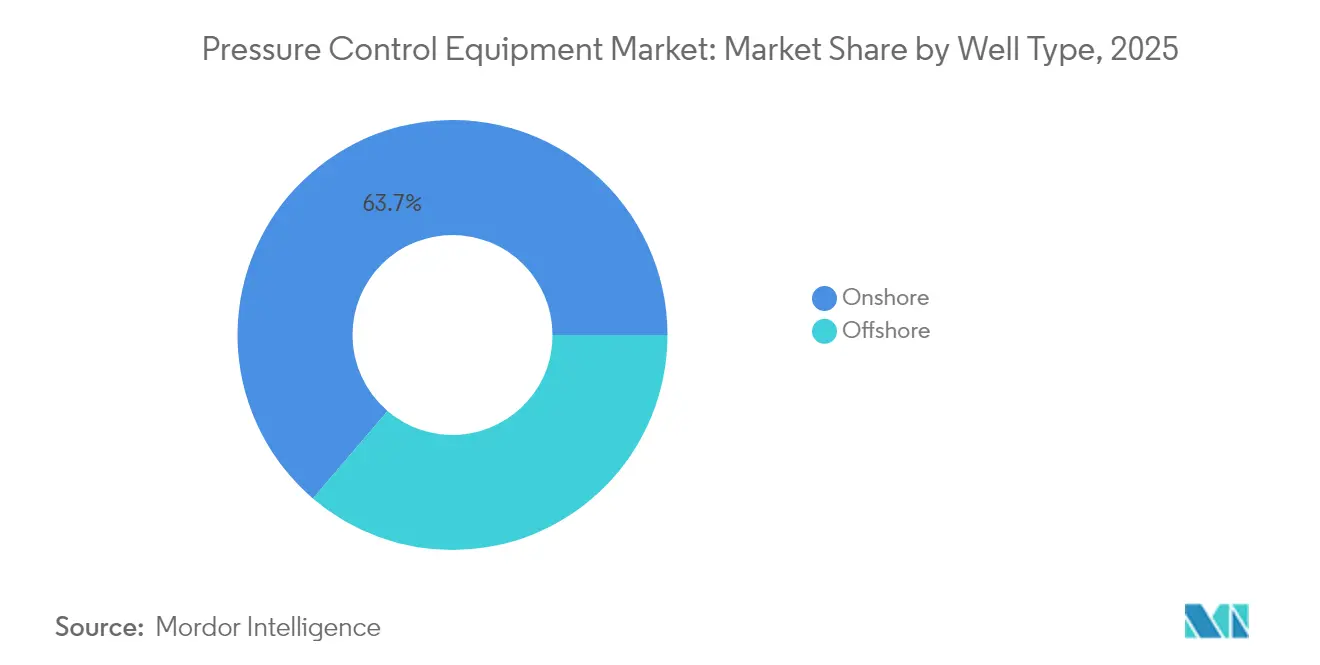

- Nach Bohrlochtyp entfielen im Jahr 2025 63,75 % der Marktgröße für Druckkontrollgeräte auf Onshore-Betriebe; Ultratief-Offshore-Bohrungen entwickeln sich bis 2031 mit einer CAGR von 2,58 %.

- Nach Betriebsphase entfiel im Jahr 2025 ein Anteil von 46,20 % der Marktgröße für Druckkontrollgeräte auf die Bohrphase, während Interventionsdienstleistungen bis 2031 eine CAGR von 3,06 % aufweisen.

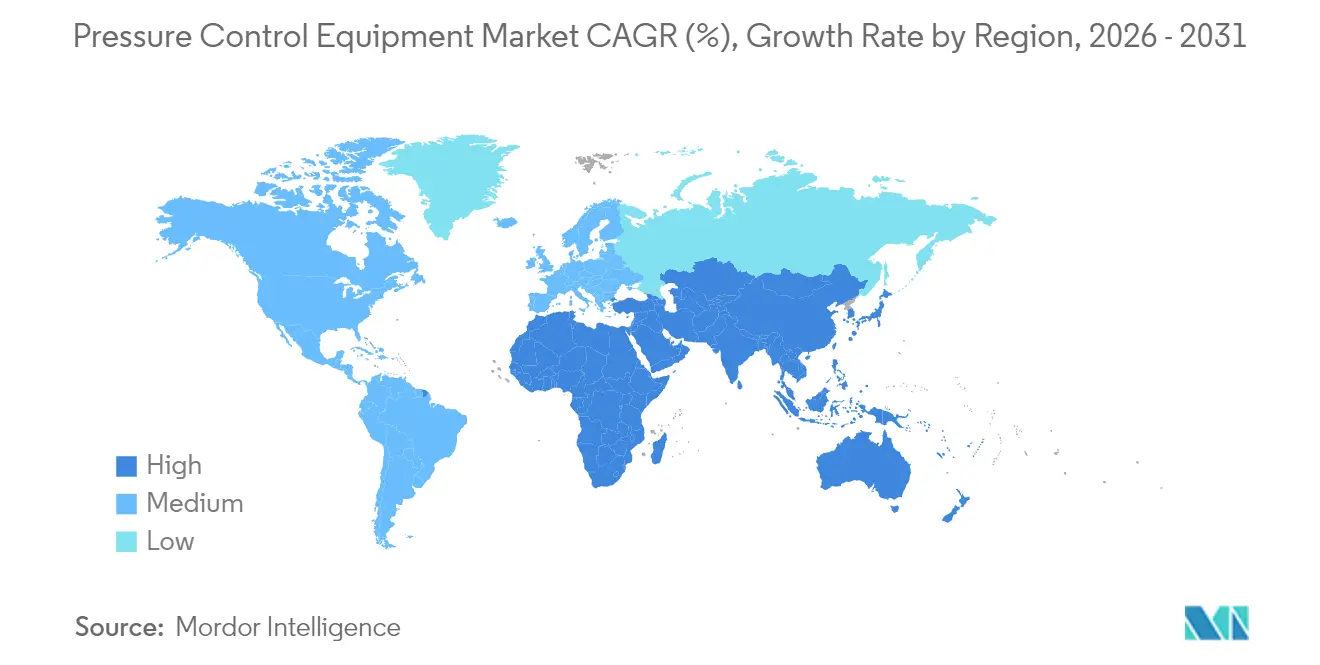

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Marktanteil von 38,55 % am Markt für Druckkontrollgeräte; der Nahe Osten verzeichnet die höchste regionale CAGR von 2,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Druckkontrollgeräte

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Zunehmende Tief- und Ultratief-Bohrprogramme in Südamerika | +0.7% | Südamerika, mit Ausstrahlungseffekten auf den Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Einführung von Managed Pressure Drilling mit Bedarf an fortschrittlichen Steuerköpfen | +0.5% | Global, mit früher Einführung in Nordamerika und der Nordsee | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheitsvorschriften fördern Ersatzzyklen im nordamerikanischen Schiefersektor | +0.4% | Nordamerika, insbesondere das Perm-Becken | Kurzfristig (≤ 2 Jahre) |

| Brownfield-Lebensverlängerungsretrofits in der Nordsee | +0.3% | Europa, hauptsächlich britischer und norwegischer Sektor | Mittelfristig (2–4 Jahre) |

| Digitale Ventildiagnostik zur Minimierung von NPT in Offshore-Anlagen im Nahen Osten | +0.2% | Naher Osten, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Ausbau von LNG-Importterminals in Asien zur Förderung von Hochdruck-Übertragungsventilen | +0.2% | Asiatisch-pazifischer Raum, mit Schwerpunkt in China und Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Tief- und Ultratief-Bohrprogramme in Südamerika

Die Tiefwasserrenaissance in Südamerika erfordert Druckkontrollgeräte, die extremem Druck, hohem CO₂-Gehalt und korrosiven Flüssigkeiten standhalten. Der Vertrag von SLB im Wert von 800 Millionen USD mit Petrobras umfasst mehr als 100 Bohrungen in Brasiliens Vor-Salz-Becken und integriert hochwertige Sicherheitsventile sowie KI-gestützte Überwachung. Das Trion-Projekt von Woodside Energy stützt sich auf 20-kpsi-Unterseegeborgsysteme für 18 Ultratiefwasserbohrungen in einer Wassertiefe von 2.500 m. Von Baker Hughes geliefertes Flexrohr verwendet korrosionsbeständige Legierungen zur Minderung von CO₂-bedingter Rissbildung. Integrierte Hardware-plus-Service-Pakete fördern den Nachmarktsumsatz, da Betreiber eine einheitliche Verantwortlichkeit für die Lebenszeitsupport des Feldes anstreben.[1]SLB, „SLB erhält integrierten Dienstleistungsvertrag für alle Offshore-Felder von Petrobras in Brasilien”, slb.com

Einführung von Managed Pressure Drilling mit Bedarf an fortschrittlichen Steuerköpfen

Managed Pressure Drilling (MPD) hat sich von einer Tiefwassernische zu einer gängigen Technik entwickelt. Halliburton und Sekal setzten das erste automatisierte On-Bottom-Bohrsystem ein, das LOGIX-Automatisierung und Drilltronics zur Echtzeitdruckkontrolle integriert. Weatherfords Victus Intelligent MPD-Suite gewann Projekte mit Saudi Aramco und Petroleum Development Oman, was die onshore-seitige Verbreitung verdeutlicht. Feldergebnisse zeigen, dass MPD die Nicht-Produktionszeit um 92 Stunden reduziert und die gesamte Bohrzeit um 7,4 Tage verkürzt. In Steuerköpfen eingebettete KI-Algorithmen prognostizieren Zufluss- oder Verlustvorgänge und erhöhen so die Sicherheit und senken die Bohrlochkosten.[2]Offshore Magazine, „Halliburton und Sekal kooperieren bei automatisiertem On-Bottom-Bohrsystem für Equinor-Nordsee-Projekt”, offshore-mag.com

Strenge Sicherheitsvorschriften fördern Ersatzzyklen im nordamerikanischen Schiefersektor

Aktualisierte Prüfintervalle für Blowout-Preventer und Anforderungen an die Inspektion von Druckbehältern verkürzen die Ersatzzyklen und vergrößern die Möglichkeiten für den installierten Bestand. Das US-amerikanische Büro für Sicherheit und Umweltdurchsetzung (Bureau of Safety and Environmental Enforcement) unterstreicht MPD als konforme Kontrollmethode für Hochdruckbohrungen. Baker Hughes' vollelektrische SureCONTROL-Plus-Ventile und die Hummingbird-Zementiereinheit erfüllen neue Zuverlässigkeitsmetriken und senken gleichzeitig den Wartungsaufwand deutlich. Betreiber, die fortschrittliche Systeme einsetzen, berichten von bis zu 75 % weniger Bohrlochkontrollvorfällen im Vergleich zu veralteten Geräten.

Brownfield-Lebensverlängerungsretrofits in der Nordsee

Mehr als die Hälfte der Nordsee-Anlagen übersteigt 20 Jahre Betriebsdauer. Subsea-Steuerungen der nächsten Generation für die Felder Tordis und Vigdis stellen die Bandbreite wieder her und beseitigen veraltete Elektronik. Die thermoplastischen Verbundriserer von Shell weisen einen um 50 % geringeren CO₂-Ausstoß als Stahl auf und eliminieren die kontinuierliche chemische Dosierung. Modulare Retrofit-Kits reduzieren die Investitionskosten um 70 % gegenüber einem vollständigen Ersatz und stimmen mit den britischen CO₂-Reduktionszielen überein.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGSZEITRAUM |

|---|---|---|---|

| Rohölpreisvolatilität verzögert Offshore-Investitionsausgaben (CAPEX) | -0.7% | Global, mit stärkster Auswirkung auf Tiefwasserprojekte | Kurzfristig (≤ 2 Jahre) |

| Mietpakete für Druckkontrollgeräte dämpfen Neuanlagen-Verkäufe | -0.3% | Nordamerika und Nordsee, mit globaler Ausweitung | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Schmiedelegiierungskomponenten nach dem Ukraine-Konflikt | -0.2% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Wartung von 20k-psi-Geräten in Schwellenländern | -0.1% | Asiatisch-pazifischer Raum, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität verzögert Offshore-Investitionsausgaben (CAPEX)

Brent wird voraussichtlich im Jahr 2025 durchschnittlich 74 USD/bbl betragen, jedoch sehen pessimistische Prognosen einen Abwärtstrend auf 65 USD/bbl infolge von Überangebot und schwacher chinesischer Nachfrage. Betreiber verschieben endgültige Investitionsentscheidungen und drängen die Tiefwassererholung auf 2026 und später, da sich die FPSO-Vorlaufzeiten auf mehr als drei Jahre verlängern. US-amerikanische Explorations- und Produktionsunternehmen (E&P) senkten die Investitionsausgaben für 2024 auf 61,7–65,4 Milliarden USD, was auf disziplinierte Ausgaben hinweist. Die Auftragseingänge für Geräte verlangsamen sich, insbesondere für neue Ultratiefwasserbohrinseln.

Mietpakete für Druckkontrollgeräte dämpfen Neuanlagen-Verkäufe

Betreiber bevorzugen opex-basierte Mietverhältnisse, die sich mit der Bohrinselauslastung anpassen. Dienstleistungsunternehmen vergrößern ihre Flotten, um wiederkehrende Einnahmen zu sichern, müssen jedoch eine hohe Betriebszeit aufrechterhalten, um den geringeren Kapitalumschlag auszugleichen. Die Nachfrage nach BOP-Stacks der neuesten Generation über Mietverhältnisse fördert Nachmarktdienstleistungen, dämpft jedoch die OEM-Vertriebspipelines.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Ventile behaupten ihre Führungsposition, während Blowout-Preventer zulegen

Ventile erwirtschafteten 2025 einen Umsatzanteil von 32,10 %, da jede Bohr-, Fertigstellungs- und Produktionsphase auf Kugel-, Schieber- und Drosselvarianten zur ausfallsicheren Absperrung angewiesen ist. Zuwächse entstehen durch digitale Stellglieder, die Echtzeit-Gesundheitsdaten liefern. Blowout-Preventer expandieren bis 2031 mit einer CAGR von 2,44 %, angetrieben durch die obligatorische 20-kpsi-Fähigkeit für Ultratiefwasserbecken. Steuerköpfe verzeichnen einen wachsenden Anteil, da MPD onshore vordringt; ringförmige Designs mit Elastomerverbesserungen reduzieren routinemäßige Dichtungswechsel um 30 %. Ergänzende Elemente wie Adapterflanschen und Schnellverbindungen verzeichnen eine gleichmäßige Nachfrage, da Bohrinselbetreiber Schnittstellen standardisieren.

Die Lieferanteninnovation geht über Öl und Gas hinaus: Emersons TESCOM HV-7000-Wasserstoffregler signalisiert die branchenübergreifende Diversifizierung. Weihnachtsbäume (Christmas Trees), insbesondere einstrangige Untersee-Vertikalversionen, erzielen Premiumpreise aufgrund höherwertiger Metallurgie und Sensordichte. Die OEM-Bruttomargen bei Unterseevarianten übersteigen 25 % gegenüber 17–19 % bei vergleichbaren Oberflächenbäumen. Integrierte Pakete, die Ventile, Verteilerstücke und digitale Zwillinge bündeln, stärken die Kundenbindung und eröffnen Dienstleistungsvertragsrenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Druckstufe: Ultrahochdruck-Lösungen erschließen Grenzreservoire

Hochdrucksysteme (10–20 kpsi) kontrollierten im Jahr 2025 einen Marktanteil von 56,55 % am Markt für Druckkontrollgeräte, verankert durch 15-kpsi-Stacks, die auf Tiefwasserschwimmern eingesetzt werden. Die an diese Druckstufe gebundene Marktgröße für Druckkontrollgeräte wird in niedrigen einstelligen Bereichen expandieren, da die Einführung ein Plateau erreicht. Umgekehrt übertreffen Ultrahochdruck-Lösungen (>20 kpsi) alle Kategorien mit einer CAGR von 3,28 % bis 2031, angetrieben durch Chevrons Anchor- und BPs 20-kpsi-Projekte.

OEMs konstruieren Kolben mit Wolframkarbideinsätzen und Maraging-Stahlgehäusen neu, um Ermüdungsziele zu erfüllen. Maximators 8.000-bar-Prüfstände beschleunigen die Qualifizierung von Legierungen der nächsten Generation. Niederdruckgeräte (<10 kpsi) behalten ihre Relevanz bei herkömmlichen Landbohrungen bei, stehen jedoch aufgrund von Überangebot unter Preisdruck. Die regionale Aufteilung zeigt, dass Nordamerika zu höheren Drücken tendiert, während Teile des Nahen Ostens weiterhin 10-kpsi-Systeme bei konventionellen Feldern einsetzen.

Nach Bohrlochtyp: Offshore-Ultratiefwasser-Wachstum übertrifft Onshore-Ausgangsniveau

Onshore-Bohrungen machten 2025 dank stabiler Schieferprogramme und konventioneller Landbohrinseln im Nahen Osten und China 63,75 % des Umsatzes aus. Die Wiederbefragung reifer Becken erhält die Ventilnachfrage aufrecht, das Wachstum moderiert sich jedoch. Ultratiefwasserbohrungen steigen mit einer CAGR von 2,58 %, da Petrobras, Woodside und Shell Projekte genehmigen, die eine Wassertiefenkapazität von 2.500–3.000 m erfordern.

Die an Ultratiefwasser gebundene Marktgröße für Druckkontrollgeräte könnte sich bis 2030 verdoppeln, was Hardware-Stückkosten-Vielfachen von 3–4× gegenüber Landäquivalenten widerspiegelt. Untersee-Weihnachtsbäume, die für 15–20 kpsi und einen Temperaturbereich von –18 °C bis 176 °C ausgelegt sind, ermöglichen eine sichere Förderung aus Hochdruck- und Hochtemperaturformationen. Flachwasser- und Tiefwasserprojekte halten die Nachfrage durch Anbindungen und Lebensverlängerungsbohrungen in der Nähe bestehender Knotenpunkte aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsphase: Interventionsdienstleistungen verzeichnen den stärksten Aufwärtstrend

Die Bohrphase blieb mit einem Anteil von 46,20 % im Jahr 2025 die größte Phase, gestützt durch rund 600 aktive US-amerikanische Landbohrinseln und 200 Offshore-Bohrinseln weltweit. Interventions- und Workover-Tätigkeiten weisen jedoch eine CAGR von 3,06 % auf, da Betreiber die Anlagennutzungsdauer verlängern. KI-gestützte chemische Optimierungsplattformen wie Baker Hughes' InjectRT verlängern die Betriebslebensdauer von Geräten und erzielen chemische Einsparungen von bis zu 30 %.

Die zunehmende Nutzung von Durch-Rohr-Diensten und durch aufgerollte Rohrleitungen geförderten MPD-Werkzeugen steigert die Auslastung der Steuerköpfe. Fertigstellungsoperationen suchen nach kompakten, vollelektrischen Bohrlochkopfsystemen, die den Platzbedarf und die Emissionen an der Oberfläche reduzieren und mit Dekarbonisierungszielen übereinstimmen. Kontinuierliche Produktionsaktivitäten generieren vorhersehbare Nachmarktumsätze für Drosselventile, Bohrlochkopfsensorik und Notabschaltsysteme.

Geografische Analyse

Nordamerika erfasste 2025 38,55 % des Umsatzes, angeführt von Schieferbohraktivitäten im Perm-Becken und Subsea-Entwicklungen im Golf von Mexiko. Die Bohrinselaktivität umfasst durchschnittlich 600 Land- und 25 Schwimmbohrinseln, was einen gleichmäßigen Abruf von BOP-Ersatzteilen und Ventilinstandsetzungen aufrechterhält. Kanada verzeichnet schrittweises Wachstum durch Ölsand-Erhaltungsprojekte und Montney-Gasbohrungen, wobei die Bohrinselanzahl voraussichtlich jährlich um 4–5 % steigen wird, während Mexikos Trion-Projekt eine neue Ultratiefwassernachfrage einbringt.

Der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 2,58 %. Saudi Aramco, ADNOC und PDO erhöhen die Bohrinselanzahl von 412 im Jahr 2024 auf prognostizierte 618 bis 2028, was Aufträge für Hochdruck-BOP-Stacks und digitale Drosselverteiler ankurbelt. Echtzeit-Ventildiagnostik, die auf Offshore-Plattformen installiert ist, reduziert die Nicht-Produktionszeit um 18 % und fördert eine breitere Verbreitung. Israel und die Türkei tragen durch Gasentwicklung zum regionalen Schwung bei.

Der asiatisch-pazifische Raum zeigt diversifizierte Treiber: Chinas Schiefergas- und LNG-Terminal-Ausbau, Indiens Explorationsschub, der Bohrinseln von 111 auf 142 bis 2028 anhebt, sowie Südkoreas neue Regasifizierungsterminals, die 15-kpsi-Stellventile vorgeben. Regionale Käufer fordern lokale Inhalte, was OEMs dazu veranlasst, Joint Ventures und Montagelinien auszubauen. Australien hält Investitionen in Anbindungen am Nordwest-Shelf aufrecht, während südostasiatische nationale Ölgesellschaften sich auf die Entwicklung marginaler Felder konzentrieren.

Europas Nordsee nutzt Brownfield-Retrofits und Lebensverlängerungen, um Geräteaufrüstungen aufrechtzuerhalten. Elektrifizierung und Verbundriserer reduzieren Plattformemissionen und korrespondieren mit den CO₂-Zielen der EU. Lateinamerika jenseits Brasiliens erhält Unterstützung durch Argentiniens Vaca-Muerta-Schieferpilotprojekte und Guyanas Tiefwasserausbau. Afrika bleibt gemischt: Angola und Namibia ziehen Explorationsbudgets an, während Nigeria mit fiskalischen Unsicherheiten kämpft.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf: Die fünf größten Lieferanten entfallen auf rund 68 % des weltweiten Umsatzes. SLB, Baker Hughes, Halliburton, Weatherford und NOV nutzen integrierte Portfolios und globale Servicenetzwerke. SLBs Übernahme von ChampionX, die auf die endgültige Freigabe wartet, wird Synergien in Höhe von 400 Millionen USD erschließen und die Integration von Produktionschemikalien vertiefen. Baker Hughes und Cactus gründeten ein Joint Venture für Oberflächen-Druckkontrolldienste, das Cactus eine Beteiligung von 65 % gewährt, Bohrlochkopfpositionen konsolidiert und die internationale Reichweite erweitert.

Die Technologieführerschaft dreht sich um KI-gesteuerte Automatisierung, Elektrifizierung und Materialwissenschaft. Halliburtons LOGIX-automatisiertes Bohren und SLBs intelligentes Ora-Testing liefern datenreiche Erkenntnisse, die Druckkontrollparameter informieren. Neueinsteiger in Nischenbereichen wie Innovex International zielen auf spezialisierte Bohrloch-Werkzeuge ab, während Maximator Ultra-Hochdruck-Prüfgeräte liefert, die für die 20-kpsi-Zertifizierung unerlässlich sind. OEMs beeilen sich, ausfallsichere Ventilbetätigung und Algorithmen zur Fernzustandsüberwachung zu patentieren, was verteidigbare geistige Eigentumsrechte und Nachmarkt-Pull erzeugt.

Kunden bevorzugen gebündelte Hardware-Software-Serviceverträge, die das Schnittstellenrisiko reduzieren und leistungsbasierte KPIs ermöglichen. Lieferanten reagieren mit der Erweiterung digitaler Zwillinge und Fernbetriebszentren, die Druck- und Produktionshüllkurven beim Bohren überwachen. Fachkräftemangel in Schwellenländern erhöht die Wertversprechen für autonome Systeme. Nachhaltigkeit beeinflusst auch Kaufentscheidungen: Vollelektrische Bohrlochköpfe und Verbundriserer erzielen Premiumpreise, da Betreiber nach niedrigeren Scope-1- und Scope-2-Emissionen streben.

Marktführer in der Branche für Druckkontrollgeräte

-

Baker Hughes (A GE Company)

-

Schlumberger, Ltd.

-

Weatherford International, PLC

-

National Oilwell Varco, Inc.

-

Halliburton Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Baker Hughes und Cactus schlossen ihr Joint Venture für Oberflächen-Druckkontrolldienste ab, wobei Cactus 65 % hält und die Oberflächen-Druckkontrollproduktlinie von Baker Hughes betreibt. Die Partnerschaft zielt darauf ab, technologische Innovation zu fördern und gleichzeitig die Führungsposition in internationalen Märkten für Oberflächen-Bohrlochköpfe und Produktionsbaum-Systeme zu behaupten, wobei die Transaktion behördlichen Genehmigungen unterliegt, die voraussichtlich in der zweiten Jahreshälfte 2025 abgeschlossen werden.

- April 2025: SLB gab bekannt, dass es seine Übernahme von ChampionX rechtlich abschließen kann, nachdem alle Wartefristen nach US-amerikanischem Kartellrecht abgelaufen sind. Die Übernahme umfasst eine endgültige Vereinbarung zum Verkauf der Beteiligungen von ChampionX an der US Synthetic Corporation an einen Dritten, während SLB sein MegaDiamond-Geschäft für polykristalline Diamantkompakt-Schneider behält, wobei die Transaktion noch einer Kartellprüfung in Norwegen unterliegt.

- April 2025: Baker Hughes stellte drei Elektrifizierungstechnologien für onshore und offshore Betriebe vor, darunter die vollelektrische Hummingbird-Land-Zementiereinheit, SureCONTROL-Plus-Intervallsteuerventile für elektrische Fernbedienung und ein vollelektrisches Untersee-Produktionssystem, das darauf ausgelegt ist, die Installationskomplexität und den CO₂-Fußabdruck zu reduzieren.

- März 2025: SLB erhielt von Woodside Energy einen wichtigen Bohrauftrag für die Ultratief-Trion-Entwicklung vor der Küste Mexikos, der 18 Bohrungen über drei Jahre mit KI-gestützten Bohrfähigkeiten umfasst. Das Projekt wird digitales gerichtetes Bohren, Logging während des Bohrens und Zementierungsdienste nutzen, wobei der Betrieb Anfang 2026 beginnen und die erste Produktion für 2028 angestrebt wird.

Berichtsumfang des globalen Markts für Druckkontrollgeräte

Der Markt für Druckkontrollgeräte ist segmentiert nach Komponente (Ventile, Steuerkopf, Bohrlochkopfflansch), Anwendung (offshore, onshore), Typ (Hochdruck (über 10.000 PSI), Niederdruck (unter 10.000 PSI)) und Geografie.

| Ventile | Kugelventile |

| Schieberventile | |

| Drosselventile | |

| Rückschlagventile | |

| Blowout-Preventer | Ringförmiger Blowout-Preventer |

| Kolben-Blowout-Preventer | |

| Steuerköpfe | |

| Adapterflanschen | |

| Schnellverbindungen | |

| Weihnachtsbaum / Strömungsverteiler | |

| Sonstige (Packungsabdichtungen, Schmiermitteleinrichtungen) |

| Niederdruck (unter 10.000 psi) |

| Hochdruck (10.000–20.000 psi) |

| Ultrahochdruck (über 20.000 psi) |

| Onshore | Konventionelle Landbohrinseln |

| Schiefer- und Dichtformationen | |

| Offshore | Flachwasser |

| Tiefwasser | |

| Ultratiefwasser |

| Bohrung |

| Fertigstellung |

| Intervention / Workover |

| Produktion |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Ventile | Kugelventile |

| Schieberventile | ||

| Drosselventile | ||

| Rückschlagventile | ||

| Blowout-Preventer | Ringförmiger Blowout-Preventer | |

| Kolben-Blowout-Preventer | ||

| Steuerköpfe | ||

| Adapterflanschen | ||

| Schnellverbindungen | ||

| Weihnachtsbaum / Strömungsverteiler | ||

| Sonstige (Packungsabdichtungen, Schmiermitteleinrichtungen) | ||

| Nach Druckstufe | Niederdruck (unter 10.000 psi) | |

| Hochdruck (10.000–20.000 psi) | ||

| Ultrahochdruck (über 20.000 psi) | ||

| Nach Bohrlochtyp | Onshore | Konventionelle Landbohrinseln |

| Schiefer- und Dichtformationen | ||

| Offshore | Flachwasser | |

| Tiefwasser | ||

| Ultratiefwasser | ||

| Nach Betriebsphase | Bohrung | |

| Fertigstellung | ||

| Intervention / Workover | ||

| Produktion | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Druckkontrollgeräte?

Der Markt ist im Jahr 2026 mit 10,31 Milliarden USD bewertet und wird bis 2031 voraussichtlich 11,46 Milliarden USD erreichen.

Welche Region hält den größten Marktanteil bei Druckkontrollgeräten?

Nordamerika führt mit einem Anteil von 38,55 % im Jahr 2025 aufgrund robuster Schieferbohraktivitäten und Golf-von-Mexiko-Projekten.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Ultrahochdruck-Systeme (>20 kpsi) expandieren mit einer CAGR von 3,28 %, da Tiefwasserbetreiber Grenzreservoire erschließen.

Wie beeinflussen Managed-Pressure-Drilling-Technologien die Nachfrage?

Die MPD-Einführung fördert den Absatz von Steuerköpfen und Ersatzzyklen, indem sie eine präzise Druckkontrolle am Bohrlochtiefpunkt ermöglicht und die Nicht-Produktionszeit reduziert.

Warum sind Ventile nach wie vor das größte Komponentensegment?

Ventile sind in jeder Bohrphase integraler Bestandteil; ihr Umsatzanteil von 32,10 % resultiert aus ihrer Allgegenwart, schnellen Absperrfähigkeit und dem Trend hin zu intelligenten, selbstdiagnostizierenden Ausführungen.

Wie wirkt sich die Rohölpreisvolatilität auf Gerätekäufe aus?

Niedrigpreisszenarien verzögern Offshore-Investitionsausgaben und verlangsamen Neuauftragserteilungen, wobei Ersatz- und Mietnachfrage die Auswirkungen abfedern, indem bestehende Bohrinseln konform gehalten werden.

Seite zuletzt aktualisiert am: