Marktgröße und Marktanteil für industrielle statische Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

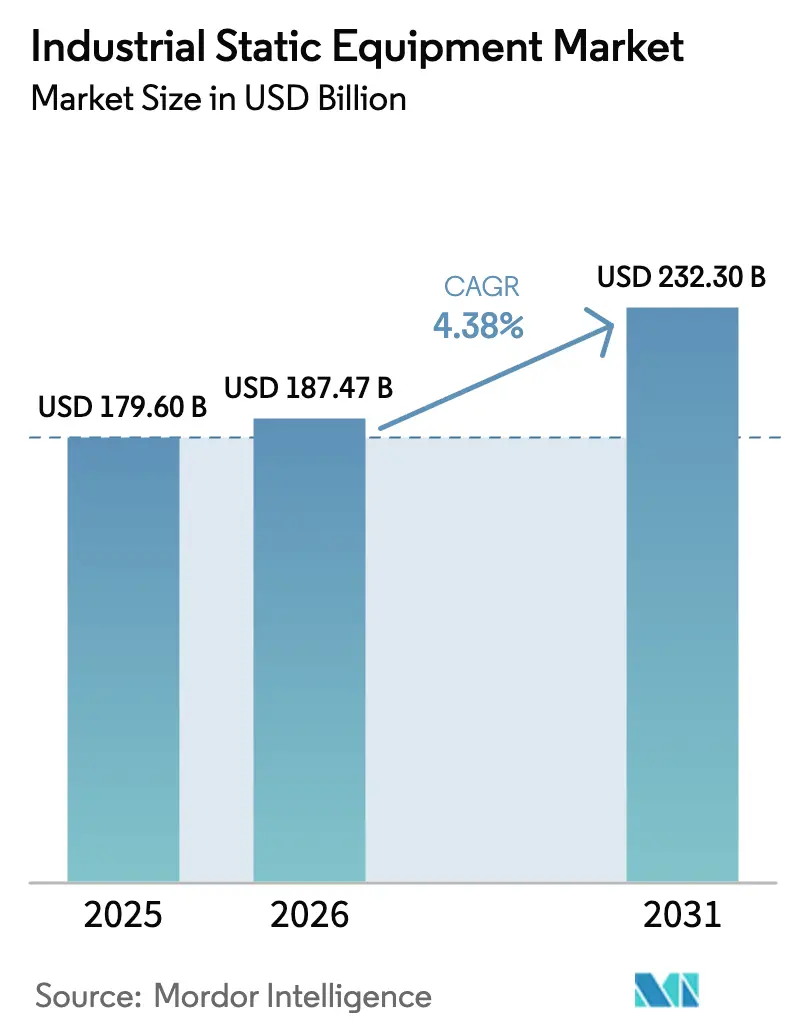

| Marktgröße (2026) | 187.47 Milliarden US-Dollar |

| Marktgröße (2031) | 232.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für industrielle statische Ausrüstung durch Mordor Intelligence

Die Marktgröße für industrielle statische Ausrüstung wurde im Jahr 2025 auf USD 179,6 Milliarden bewertet und wird voraussichtlich von USD 187,47 Milliarden im Jahr 2026 auf USD 232,3 Milliarden bis 2031 wachsen, mit einer CAGR von 4,38 % während des Prognosezeitraums (2026–2031). Robuste Ersatzzyklen, Kapazitätserweiterungen in der Energie- und Chemiebranche sowie digitalisierungsbereitstellungsfähige Produktaktualisierungen tragen gemeinsam zur Expansion bei, selbst wenn sich die makroökonomischen Bedingungen abschwächen. Ein stetiger Strom von Engineering-, Beschaffungs- und Bauprojekten (EPC) in den Bereichen Öl und Gas, Stromerzeugung und großtechnische Fertigung sichert die Basisnachfrage, während Effizienz-Nachrüstungen und strengere Emissionsnormen den inkrementellen Absatz von Hochleistungswärmetauschern und intelligenten Ventilen ankurbeln. Asien-Pazifik führt sowohl bei der Modernisierung des installierten Maschinenparks als auch bei der Schaffung neuer Kapazitäten auf der grünen Wiese und festigt seine zentrale Rolle im Markt für industrielle statische Ausrüstung. Währenddessen differenzieren Plattformen für digitale Zwillinge, zustandsbasierte Wartung und IoT-fähige Überwachung die Anbieter und erschließen Serviceeinnahmequellen, die die Margen stärken. Schließlich erweitert der Aufstieg der Wasserstoffinfrastruktur und der LNG-Exportterminals den Anwendungsbereich des Marktes und führt statische Ausrüstung in aufkommende Sauberenergie-Wertschöpfungsketten ein.

Wichtigste Erkenntnisse des Berichts

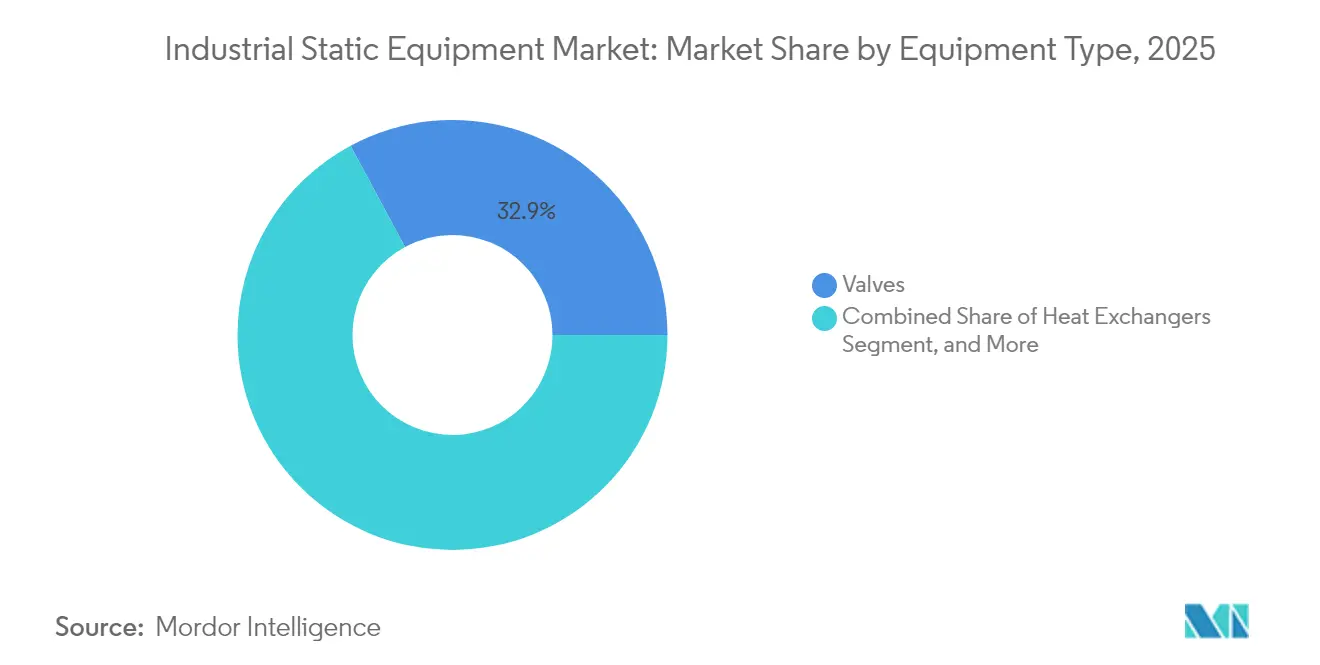

- Nach Ausrüstungstyp erfassten Ventile im Jahr 2025 32,86 % des Marktanteils für industrielle statische Ausrüstung. Wärmetauscher werden bis 2031 voraussichtlich die schnellste CAGR von 5,65 % verzeichnen.

- Nach Material hielt Kohlenstoffstahl im Jahr 2025 37,40 % der Marktgröße für industrielle statische Ausrüstung, während Legierungsstahl mit einer CAGR von 5,78 % bis 2031 zulegt.

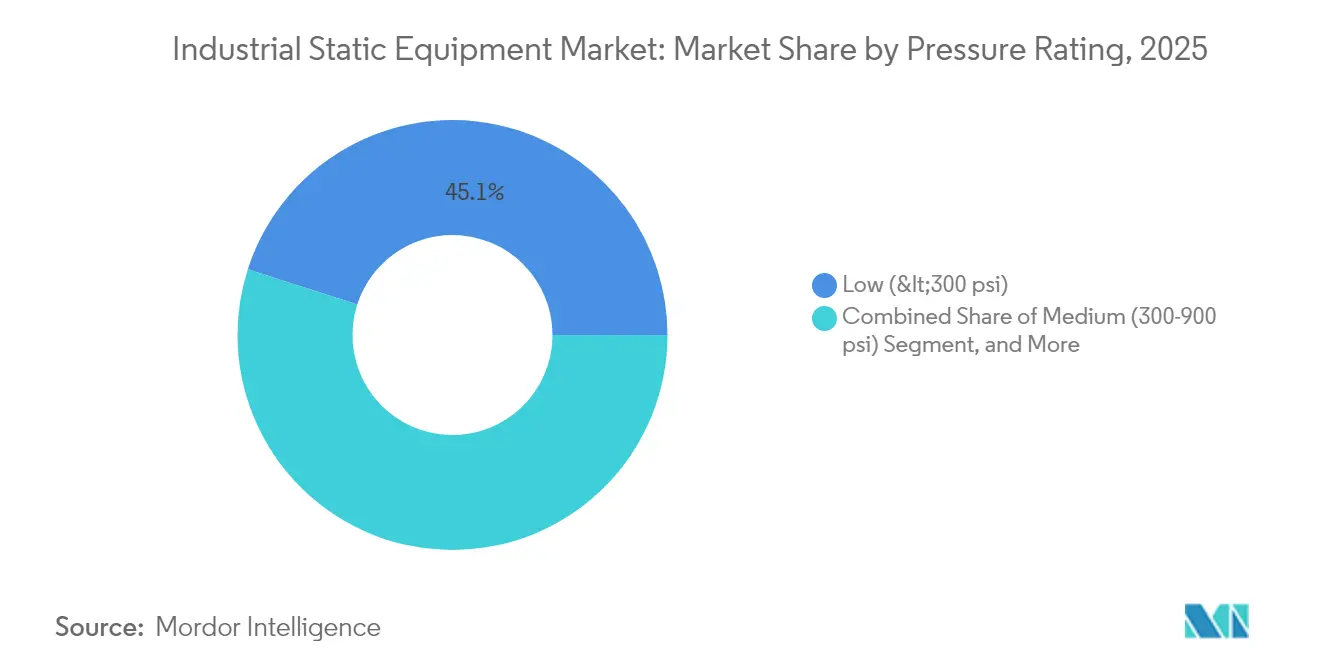

- Nach Druckklasse entfiel im Jahr 2025 auf Niederdruckausrüstung ein Anteil von 45,05 % an der Marktgröße für industrielle statische Ausrüstung, und Mitteldruckgeräte expandieren bis 2031 mit einer CAGR von 6,01 %.

- Nach Endverbraucherbranche führte Öl und Gas im Jahr 2025 mit einem Umsatzanteil von 28,55 %; für die Stromerzeugung wird bis 2031 eine CAGR von 4,74 % prognostiziert.

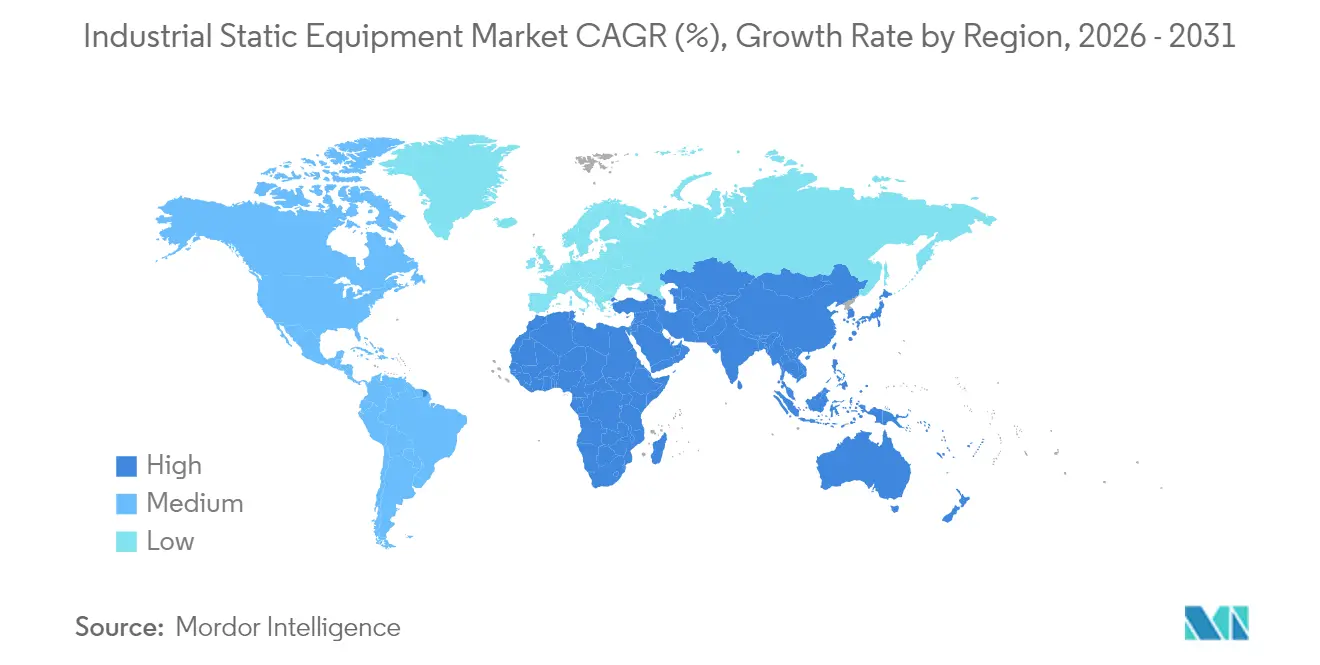

- Nach Geografie dominierte Asien-Pazifik mit 42,10 % des Umsatzes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 5,45 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle statische Ausrüstung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Industrialisierung in aufstrebenden Volkswirtschaften | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten und Afrika (MEA) | Mittelfristig (2–4 Jahre) |

| Ausbau der vorgelagerten Öl- und Gas- sowie LNG-Infrastruktur | +0.8% | Global, konzentriert im Nahen Osten und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Kapazitätserweiterungen in der Chemie und Petrochemie | +0.7% | Asien-Pazifik und Nordamerika, aufkommend im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Strengere Emissionsnormen treiben Wärmeübertragungsnachrüstungen an | +0.6% | Global, angeführt von der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nachrüstungen im Rahmen der Wasserstoffwirtschaft für Hochdruckausrüstung | +0.4% | EU und Nordamerika, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung von digitalen Zwillingen zur Ermöglichung vorausschauender Wartung | +0.3% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Industrialisierung in aufstrebenden Volkswirtschaften

Die Industrieproduktion in China stieg im Jahr 2024 um 6,2 %, während Indiens Industrieproduktion im Jahresvergleich um 5,8 % wuchs, was den Ausbau von petrochemischen Komplexen, Stahlwerken und erneuerbaren Wasserstoffzentren beschleunigte, die jeweils Ventile, Druckbehälter und Wärmetauscher benötigen.[1]Nationales Statistikamt Chinas, „Statistiken zur Industrieproduktion Q3 2024”, STATS.GOV.CN Mehrere Golfstaaten haben außerdem mehr als USD 20 Milliarden für Wasserstoff-Megaprojekte zugesagt, was eine erste Nachfrage nach statischen Hochdruckanlagen antreibt. Diese Volkswirtschaften erfordern häufig komplette Anlagen auf der grünen Wiese anstelle inkrementeller Ersetzungen, was zu großen Multi-Ausrüstungsaufträgen führt, die den Markt für industrielle statische Ausrüstung ankurbeln. Staatlich geförderte Industriekorridore und Programme für ausländische Direktinvestitionen stellen sicher, dass sich die Kapazitätserweiterungen weit in das Prognosefenster erstrecken und eine positive Nachfragedynamik aufrechterhalten.

Ausbau der vorgelagerten Öl- und Gas- sowie LNG-Infrastruktur

Die globalen Kapazitätserweiterungen bei der LNG-Verflüssigung beliefen sich im Jahr 2024 auf 42 Millionen Tonnen pro Jahr, unterstützt durch Projekte in Katar, den Vereinigten Staaten und Australien, die kryogene Ventile und maßgefertigte Wärmetauscher vorschreiben.[2]Internationale Gasunion, „Globale LNG-Kapazitätserweiterungen erreichen Rekordhoch”, IGU.ORG Die Investitionsausgaben im vorgelagerten Bereich erholten sich auf USD 525 Milliarden und schaffen die Voraussetzungen für anhaltende Ausrüstungsaufträge, die mit langlaufenden Offshore-Plattformen, Sammlersystemen und Gasaufbereitungsanlagen verbunden sind. Anbieter mit nachgewiesenen Qualifikationen für saures Gas, hohe Temperaturen und den Unterwasserbereich erlangen den Status eines bevorzugten Lieferanten und festigen wiederkehrende Umsätze über mehrere Jahrzehnte umspannende Projektlebenszyklen.

Kapazitätserweiterungen in der Chemie und Petrochemie

Zwischen 2024 und 2026 wurden Investitionen im Wert von USD 180 Milliarden für neue petrochemische Projekte angekündigt, mit starkem Schwerpunkt auf Ethylen, Propylen und Spezialzwischenprodukten.[3]Amerikanischer Chemierat, „Bericht über Kapitalinvestitionen in der petrochemischen Industrie 2024”, AMERICANCHEMISTRY.COM Diese Anlagen erfordern korrosionsbeständige Legierungsbehälter, Reaktoren und fortschrittliche Wärmeübertragungsbündel, die bis zu 25 % mehr kosten als Kohlenstoffstahl-Äquivalente, aber längere Wartungsintervalle bieten. China erwartet bis 2026 einen Anstieg der petrochemischen Produktion um 15 %, und ähnliche Erweiterungen an der US-Golfküste stimulieren Aufträge für ASME-zertifizierte Mitteldruckausrüstung und stützen das Umsatzwachstum technologieorientierter Hersteller.

Strengere Emissionsnormen treiben Wärmeübertragungsnachrüstungen an

Die Europäische Richtlinie über Industrieemissionen schreibt bis 2025 Effizienzverbesserungen von 30 % vor und drängt Energieversorger und die Schwerindustrie zu kompakten Wärmetauschern mit großer Oberfläche. In den Vereinigten Staaten könnten vorgeschlagene Vorschriften der Umweltschutzbehörde (EPA) den NOx-Ausstoß aus Industriekesseln um 80 % reduzieren, wobei nachrüstungsfähige Wärmetauscher Amortisationszeiten von unter drei Jahren versprechen, die eine beschleunigte Beschaffung anregen. Anbieter, die modulare Designs anbieten, die in bestehende Grundrisse passen, gewinnen Marktanteile, da Anlagenbetreiber bestrebt sind, Ausfallzeiten und Kapitalaufwand bei compliance-getriebenen Stillständen zu minimieren.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und Verlagerung hin zu erneuerbarer Energieerzeugung | -0.9% | Global, ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Spezialstahl und Legierungen | -0.6% | Global, abhängig von der Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen für Sondermaterialien | -0.4% | Global, konzentrierte Auswirkungen auf spezialisierte Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an ASME-zertifizierten Fachschweißern | -0.3% | Hauptsächlich Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und Verlagerung hin zu erneuerbarer Energieerzeugung

Erneuerbare Energien machten im Jahr 2024 85 % der weltweit neu errichteten Stromerzeugungskapazitäten aus, was Kessel- und Ofenaufträge im Zusammenhang mit fossilen Anlagen dämpfte. Gleichzeitig erhöhen gestiegene Zinssätze die Hürden für kapitalintensive statische Ausrüstungspakete, die routinemäßig USD 50 Millionen pro Installation übersteigen. Investoren bevorzugen kohlenstoffarme oder flexible Anlagen, verzögern traditionelle Wärmeprojekte und kürzen die kurzfristigen Auftragsbücher für großkalibrige Behälter und Hochkapazitäts-Wärmerückgewinnungssysteme.

Volatile Preise für Spezialstahl und Legierungen

Edelstahl schwankte im Jahr 2024 zwischen USD 1.800 und USD 2.400 pro Tonne, während die Nickelpreise innerhalb von zwölf Monaten Höchststände von 35 % und Korrekturen von 20 % erlebten. Eine solche Volatilität erschwert Festpreisangebote und drückt die Lieferantenmargen bei langfristigen Projekten. Hersteller sichern sich entweder ab und halten ein höheres Umlaufvermögen oder verhandeln Vertragsklauseln neu, beides kann Beschaffungsentscheidungen verlangsamen und Unsicherheit in die Verkaufspipelines einbringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstungstyp: Ventile dominieren, Wärmetauscher beschleunigen

Ventile generierten den größten Anteil an der Marktgröße für industrielle statische Ausrüstung und trugen 2025 32,86 % zum Umsatz bei, da ihre Allgegenwart Absperr-, Regel- und Sicherheitsfunktionen in jedem Prozess abdeckt. Ihre relativ kurzen Ersatzzyklen von fünf bis sieben Jahren und ihre Vielzahl innerhalb einer einzelnen Anlage treiben hohe Stückzahlen an. Der Marktanteil für industrielle statische Ausrüstung bei Wärmetauschern ist zwar kleiner, steigt jedoch rasch; vorgeschriebene Effizienz-Nachrüstungen steigern den Wärmetauscherabsatz bis 2031 mit einer CAGR von 5,65 %. Hersteller integrieren Sensoren und Antifouling-Beschichtungen, um Betriebszeiten und Energierückgewinnung zu steigern.

Öfen und Kessel verzeichnen weiterhin zuverlässige Aufträge aus Abfall-zu-Energie- und Fernheizungsprojekten, auch wenn die Abschaltung von Kohlekraftwerken anhält. Druckbehälter sind zwar volumenmäßig gering, erzielen jedoch Premiumpreise aufgrund kundenspezifischer Konstruktion, strenger Normkonformität und ausgedehnter Fertigungszeiten von bis zu 18 Monaten. Die digitale Integration ist heute allgegenwärtig: Intelligente Ventile übermitteln Reibung der Spindel und Integrität der Sitzfläche, während Wärmetauscherarrays Verschmutzungskoeffizienten in Echtzeit übertragen und so vorausschauende Wartungsstrategien ermöglichen, die die Betriebsausgaben senken.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Konstruktionsmaterial: Kohlenstoffstahl dominiert, Legierungsstahl gewinnt

Kohlenstoffstahl blieb im Jahr 2025 das kostengünstige Arbeitstier mit einem Umsatzanteil von 37,40 % und deckt den allgemeinen Servicebedarf in den Bereichen Wasser, HLK und Prozessleitungen mit moderaten Temperaturen ab. Legierungsstahl gewinnt jedoch an Bedeutung, da Raffinerien, petrochemische Cracker und Gas-und-Dampf-Kombi-Kraftwerke Temperaturen und Drücke erhöhen, was dem Segment eine CAGR von 5,78 % beschert. Betreiber wägen zunehmend die gesamten Lebenszykluskosten ab und erkennen, dass überlegene Legierungen ungeplante Ausfallzeiten reduzieren und korrosionsbedingte Ausfälle verringern können, wodurch Garantieansprüche und Versicherungsprämien im Zusammenhang mit kritischen Anlagenausfällen gesenkt werden.

Edelstahl nimmt eine ausgewogene Mittelposition ein und ist in der Lebensmittel-, Getränke- und Pharmaindustrie beliebt, wo Produktreinheit an erster Stelle steht. Nichteisenmetalle und Verbundwerkstoffe beanspruchen eine Nischen-, aber wachsende Position; Titan-Wärmetauscher beispielsweise werden im Kühlwasserdienst an der Küste bevorzugt, obwohl ihre Preise bis zu achtmal höher sind als Edelstahl-Alternativen. Verbundwerkstoffe für atmosphärische Tanks verzeichnen ebenfalls eine zunehmende Nachfrage bei der Lagerung korrosiver Chemikalien, was die Rolle von Materialinnovationen bei der Erweiterung der Lieferantenportfolios unterstreicht.

Nach Druckklasse: Mitteldruckbereich führt beim Wachstum

Niederdruckanlagen (< 300 psi) machten 45,05 % des Umsatzes im Jahr 2025 aus, angetrieben durch kommunale Wasserversorgung, HLK und lebensmittelgerechte Verarbeitungsanlagen, die Einfachheit und niedrige Investitionskosten bevorzugen. Mitteldruckausrüstung (300–900 psi) liegt mit einer CAGR von 6,01 % auf Kurs und positioniert sich als idealer Bereich für die Ethanoldehydrierung, die Rückgewinnung petrochemischer Seitenströme sowie Ausgleichsanlagen bei Gas-und-Dampf-Kombi-Kraftwerken. Die Marktgröße für industrielle statische Ausrüstung bei Hochdruckbehältern und -ventilen (> 900 psi) ist kleiner, aber unverzichtbar für Wasserstofftankstellen, überkritische Kraftwerke und Tiefbrunnentrennungsaufgaben.

Mit steigendem Druck steigen auch die regulatorischen Hürden: ASME-Code-Abschnitte VIII und IX verlangen umfangreiche Röntgenprüfungen, Wasserdruckprüfungen bis zum 1,5-fachen des Auslegungsdrucks und zertifizierte Schweißoperateure, was neue Marktteilnehmer abschreckt und etablierte Marken schützt. Digitale Drucküberwachung, akustische Emissionssensoren und datengesteuerte Ermüdungsmodellierung gehören nun zu den Ausschreibungsspezifikationen – ein Wandel, der Komplettlösungsanbieter (OEMs) weiter von Herstellern trennt, die auf mechanische Lieferung beschränkt sind.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Öl und Gas am größten, Stromerzeugung am schnellsten wachsend

Öl und Gas machten 28,55 % der Ausgaben im Jahr 2025 innerhalb des Marktes für industrielle statische Ausrüstung aus, was die kontinuierliche Feldentwicklung, die mittelstromige Kompression und die nachgelagerten Upgrades für saubere Kraftstoffe widerspiegelt. Die Stromerzeugung übernimmt jedoch mit einer CAGR von 4,74 % die Wachstumsführerschaft, gestützt durch Investitionen in die Netzstabilität, flexible Spitzenlastkraftwerke und Abwärme-zu-Strom-Lösungen, die robuste Wärmetauscher und Mitteldruckbehälter erfordern.

Chemische und petrochemische Komplexe bleiben konstante Abnehmer, die Kapazitätserweiterungen, Umbauten und umweltbedingte Nachrüstungen einplanen. Wasser- und Abwasserbehandlungsprojekte expandieren rasch, da Urbanisierung und Trinkwasserknappheit Filtrationsbehälter und Desinfektionskontaktbecken erfordern. Bergbau, Metalle und Lebensmittelverarbeitung erweitern gemeinsam die Kundenbasis, diversifizieren Einnahmequellen und dämpfen zyklische Abschwächungen in einzelnen Sektoren.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 42,10 % des globalen Umsatzes und wurde durch eine nahezu kontinuierliche Pipeline von Raffinerieausweitungen, Kohle-zu-Chemikalien-Anlagen und staatlich geförderten Infrastrukturkorridoren gestützt. Die Marktgröße für industrielle statische Ausrüstung in China und Indien setzt ihre Aufwärtsbewegung fort, da petrochemische Produktion, Stahlherstellung und netzmaßstäbliche Speicheranlagen in Betrieb gehen. Japan und Südkorea tragen hochmargige Aufträge für Präzisionslegierungs-Wärmetauscher und Spezialventile bei, die strenge Qualitätsnormen erfüllen, während südostasiatische Länder Standard-Kohlenstoffstahlausrüstung aufnehmen, da sich die Fertigung nach Süden verlagert.

Nordamerika rangiert auf dem zweiten Platz, verankert durch die Schiefergasentwicklung und einen ausgeprägten Vorstoß in Richtung Integration petrochemischer Rohstoffe. Die Vereinigten Staaten führen bei der LNG-Exportkapazität, was kryogene Druckbehälter und Triple-Offset-Ventile erforderlich macht, während kanadische Ölsandbetreiber Hochtemperatur-Wärmetauscher nachrüsten, um die Emissionsintensität zu senken. Mexikanische Maquiladora-Anlagen, die im Zuge von Nearshoring-Bewegungen expandieren, fördern die Nachfrage nach Mitteldruckbehältern aus Kohlenstoffstahl. Regionale Dekarbonisierungsvorschriften stimulieren darüber hinaus den Absatz von fortschrittlichen Abhitzedampferzeugern und Niederemissions-Prozesserhitzern.

Europa zeigt ein ausgereiftes, aber stabiles Auftragsvolumen, das auf Effizienzverbesserungen und Lebensende-Ersatz ausgerichtet ist. Das Wachstum des Marktanteils für industrielle statische Ausrüstung ist moderat, da neue Fossilkraftwerke selten sind; stattdessen fließt Kapital in Wasserstoff-Pilotprojekte, Batteriefertigungsanlagen und Fernheizungserweiterungen. Deutsche Industriecluster priorisieren Legierungs-Wärmetauscher für Lösemittelrückgewinnungssysteme, während skandinavische Zellstoff- und Papiermühlen Verbundstoff-Digestoren einsetzen, um Korrosion zu minimieren. Osteuropa profitiert von EU-geförderten Modernisierungsmitteln, die die Nachfrage nach code-zertifizierten Druckbehältern und hygienischen Edelstahlventilen in aufstrebenden Chemiezentren anregen.

Wettbewerbslandschaft

Der Markt für industrielle statische Ausrüstung weist eine moderat fragmentierte Struktur auf, bei der die fünf größten Anbieter etwa 35 % des Umsatzes kontrollieren, während Nischenanbieter in regionalen und anwendungsspezifischen Bereichen gedeihen. Multinationale Unternehmen wie Flowserve, Emerson Electric und Alfa Laval nutzen globale Fertigungspräsenz und integrierte Servicenetzwerke, um gebündelte Lösungen anzubieten, die Ventile, Wärmetauscher und Zustandsüberwachungssoftware umfassen. Ihre Größe ermöglicht den mengenmäßigen Einkauf von Speziallegierungen und schützt sie teilweise vor Rohstoffschwankungen.

Digitale Kompetenz ist das neue Schlachtfeld. Das Patent für KI-gestützte Ventildiagnose von Emerson ermöglicht Echtzeitprognosen, die ungeplante Ausfallzeiten um 40 % reduzieren. Die Übernahme eines deutschen Hochtemperatur-Wärmetauscherspezialisten durch Alfa Laval stärkt seine Position in energieintensiven Segmenten, während das USD 150 Millionen schwere Werk von Flowserve in Indien das Unternehmen in der Nähe der sich schnell ausdehnenden Nachfragezentren in Asien-Pazifik positioniert. Mittelständische und regionale Unternehmen differenzieren sich durch schnelle Fertigung, lokalen Kundendienst oder die Beherrschung des Schweißens von Sondermaterialien, insbesondere in den Bereichen Wasserstoff und Offshore.

Preislicher Wettbewerb herrscht bei Ventilen und Niederdruckbehältern aufgrund niedrigerer technischer Einstiegshürden vor, während Premiumnischen – Unterwasserventile, Hochdruckwasserstofftanks und kompakte gedruckte Kreislauf-Wärmetauscher – Designinnovation und Zertifizierungen belohnen, die dauerhaften Wettbewerbsvorsprung schaffen. Serviceerlöse wachsen schneller als Hardwareverkäufe, da Betreiber vorausschauende Analysen und Stillstandsplanung auslagern, was langfristige Kundenbeziehungen festigt und die Umsatzvolatilität dämpft.

Marktführer für industrielle statische Ausrüstung

-

Flowserve Corporation

-

Emerson Electric Co.

-

Alfa Laval A B

-

Danfoss A/S

-

Mitsubishi Heavy Industries, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Alfa Laval plant, USD 180 Millionen in ein neues Wärmetauscherwerk in Vietnam zu investieren, mit dem Ziel, die steigende Nachfrage aus südostasiatischen LNG-Terminals und petrochemischen Komplexen zu befriedigen und gleichzeitig eine kostenwettbewerbsfähige Produktionsbasis für globale Aufträge aufzubauen

- Juli 2025: Flowserve erwarb einen südkoreanischen Ventilspezialisten für USD 120 Millionen und gewann damit proprietäres Know-how in den Bereichen Dichtung und Metallurgie, das sein Portfolio für Hochdruckwasserstoffsysteme und andere Anwendungen mit fortschrittlichen Materialien stärkt

- Mai 2025: Emerson Electric stellte nach einem dreijährigen Forschungs- und Entwicklungsaufwand von USD 75 Millionen eine KI-gestützte Plattform für vorausschauende Wartung für industrielle statische Ausrüstung vor; das Unternehmen berichtet, dass die Software Ausfälle bis zu sechs Monate im Voraus prognostizieren und ungeplante Ausfallzeiten um 60 % reduzieren kann

- März 2025: Mitsubishi Heavy Industries erhielt einen Auftrag im Wert von USD 350 Millionen zur Lieferung von Druckbehältern und Wärmetauschern für ein großes australisches Grüner-Wasserstoff-Projekt, was die weltweit steigende Nachfrage nach spezialisierten Hochdruckanlagen in der aufkommenden Wasserstoffwirtschaft unterstreicht

Umfang des globalen Marktberichts für industrielle statische Ausrüstung

Der Begriff „statische Ausrüstung” bezieht sich auf nicht bewegliche Ausrüstung in der Öl- und Gas- sowie der Prozessindustrie. Druckbehälter, Wärmetauscher, Rohrleitungen, Lagertanks, Ventile, Druckentlastungsgeräte, Kessel, Öfen/Heizgeräte und Strukturen sind einige Beispiele. Pumpen, Kompressoren, Turbinen, elektrische Ausrüstung oder Instrumentierung (I&E) hingegen gelten nicht als statische Ausrüstung, da sie sich nicht bewegen.

Die Studie analysiert den Markt für verschiedene Arten von statischer Ausrüstung, die keine beweglichen Teile aufweisen. Die Studie verfolgt den erzielten Umsatz (erster Verkaufspunkt) aus dem Verkauf verschiedener Produktkategorien, die in mehreren Anwendungen eingesetzt werden. Die Studie bietet eine detaillierte Analyse von Trends, Marktschätzungen und -prognosen sowie Wachstumsdynamiken über verschiedene Segmente hinweg, einschließlich Produkttyp, Endverbraucher und Region.

| Ventile | Absperr-, Regelungs- und Rückschlagventile |

| Kugelventile | |

| Scheibenventile | |

| Hahnventile | |

| Sicherheitsventile | |

| Öfen / Kessel | |

| Wärmetauscher | |

| Druckbehälter |

| Kohlenstoffstahl |

| Edelstahl |

| Legierungsstahl |

| Nichteisenmetalle und Verbundwerkstoffe |

| Niederdruck (< 300 psi) |

| Mitteldruck (300–900 psi) |

| Hochdruck (> 900 psi) |

| Öl und Gas |

| Stromerzeugung |

| Chemie und Petrochemie |

| Wasser und Abwasser |

| Bergbau und Metalle |

| Lebensmittel und Getränke |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Ausrüstungstyp | Ventile | Absperr-, Regelungs- und Rückschlagventile | |

| Kugelventile | |||

| Scheibenventile | |||

| Hahnventile | |||

| Sicherheitsventile | |||

| Öfen / Kessel | |||

| Wärmetauscher | |||

| Druckbehälter | |||

| Nach Konstruktionsmaterial | Kohlenstoffstahl | ||

| Edelstahl | |||

| Legierungsstahl | |||

| Nichteisenmetalle und Verbundwerkstoffe | |||

| Nach Druckklasse | Niederdruck (< 300 psi) | ||

| Mitteldruck (300–900 psi) | |||

| Hochdruck (> 900 psi) | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Stromerzeugung | |||

| Chemie und Petrochemie | |||

| Wasser und Abwasser | |||

| Bergbau und Metalle | |||

| Lebensmittel und Getränke | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für industrielle statische Ausrüstung im Jahr 2031?

Der Markt für industrielle statische Ausrüstung wird voraussichtlich bis 2031 USD 232,3 Milliarden erreichen.

Welche Ausrüstungskategorie hat derzeit den größten Umsatzanteil?

Ventile führen mit 32,86 % des Umsatzes im Jahr 2025.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik soll mit einer CAGR von 5,45 % expandieren, der höchsten unter allen Regionen.

Wie werden strengere Emissionsnormen die Ausrüstungsnachfrage beeinflussen?

Sie beschleunigen Wärmetauscher-Nachrüstungen, die die Energieeffizienz verbessern und NOx reduzieren, was den Wärmetauscherabsatz mit einer CAGR von 5,65 % ankurbelt.

Welche Auswirkungen haben Legierungsstahlpreise auf Hersteller?

Volatile Legierungskosten drücken die Margen und erschweren Festpreisverträge, was Kaufentscheidungen bei Hochleistungsanwendungen verlangsamt.

Welches Endverbrauchersegment zeigt die stärksten Wachstumsaussichten?

Die Stromerzeugung soll mit einer CAGR von 4,74 % wachsen, da Netze modernisiert und erneuerbare Energien integriert werden.

Seite zuletzt aktualisiert am: