Marktgröße und Marktanteil für Plenoptische Kameras

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

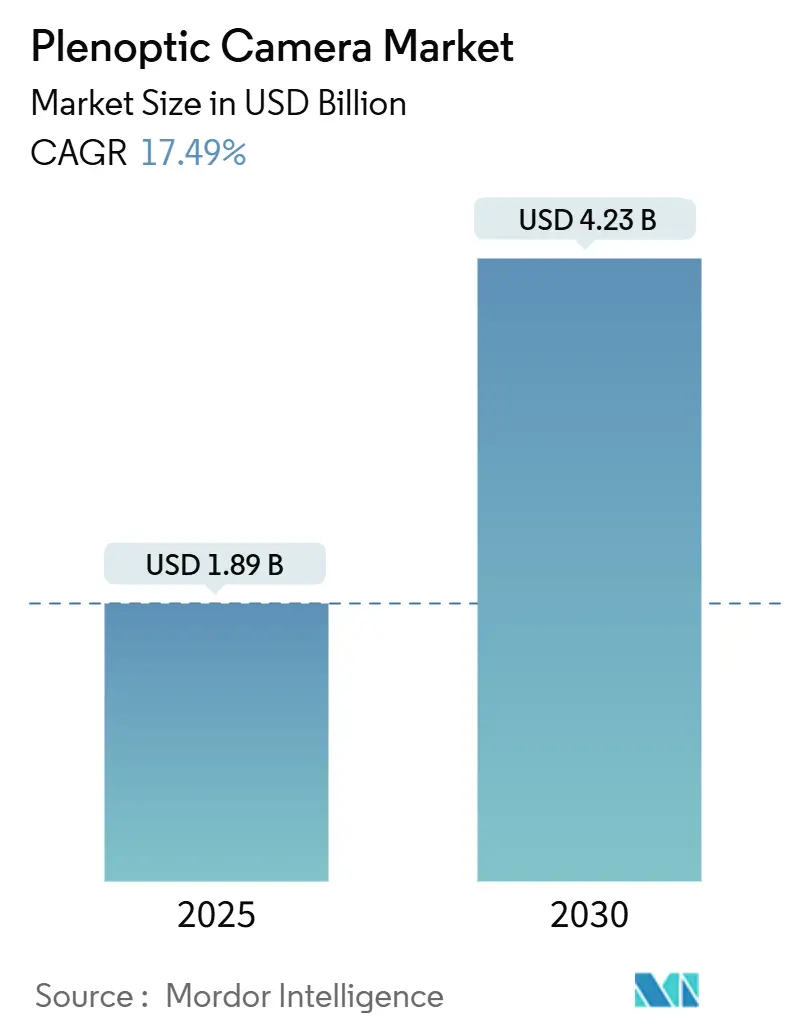

| Marktgröße (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2030) | 4.23 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Plenoptische Kameras von Mordor Intelligence

Die Marktgröße für Plenoptische Kameras beläuft sich im Jahr 2025 auf 1,89 Milliarden USD und soll bis 2030 auf 4,23 Milliarden USD anwachsen, was einer CAGR von 17,49 % im Prognosezeitraum entspricht. Die steigende Nachfrage nach Nachaufnahme-Scharfstellung, das rasche Wachstum von AR/VR-Inhalten sowie die Reifung der Mikrolinsenarrays-Fertigung steigern gemeinsam die Akzeptanz in den Bereichen Verbraucher, Industrie und Medizin. Verteidigungsprogramme in Nordamerika, neue Halbleiterkapazitäten im Asien-Pazifik-Raum und die Einführung von Edge-KI-Bildprozessoren verkürzen die Innovationszyklen, während softwarebasierte Aufnahme-Kits ein Entwicklerökosystem fördern, das Einstiegshürden senkt. Kostensenkungen auf Einheitenebene, die durch Hochvolumen-Nanoprägelithografie erzielt werden, demokratisieren den Zugang weiter; professionelle Kreative bevorzugen unterdessen Mittelformatsensoren, die Details bewahren, ohne Tiefenhinweise zu beeinträchtigen. Der wachsende Bedarf an dynamischer Tiefenkartierung in der Robotik, verbunden mit datenschutzkonformer volumetrischer Analytik im Gesundheitswesen, erweitert die gesamte adressierbare Marktchance für den Lichtfeldkamera-Markt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten eigenständige plenoptische Kameras mit einem Umsatzanteil von 47,2 % im Jahr 2024; softwarebasierte Kits werden bis 2030 voraussichtlich mit einer CAGR von 20,9 % wachsen.

- Nach Anwendung entfielen 32,2 % des Marktvolumens für Plenoptische Kameras im Jahr 2024 auf AR/VR und die Erstellung von Metaverse-Inhalten, während die medizinische Bildgebung mit einer prognostizierten CAGR von 21,5 % bis 2030 das höchste Wachstum verzeichnet.

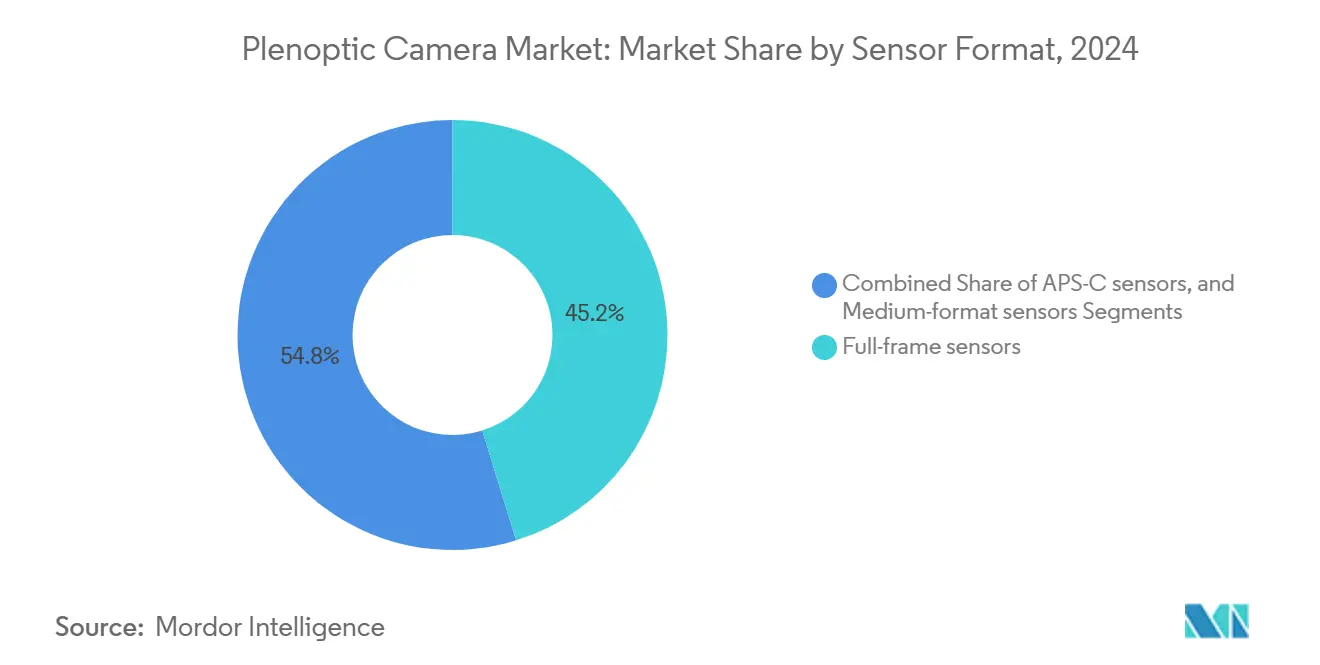

- Nach Sensorformat entfielen 45,2 % des Marktanteils für Plenoptische Kameras im Jahr 2024 auf Vollformatsensoren; Mittelformatsensoren wachsen bis 2030 mit einer CAGR von 18,9 %.

- Nach Endverbraucherbranche hielt Medien und Unterhaltung im Jahr 2024 einen Anteil von 34,2 %; der Umsatz im Gesundheitswesen soll zwischen 2025 und 2030 mit einer CAGR von 20,2 % steigen.

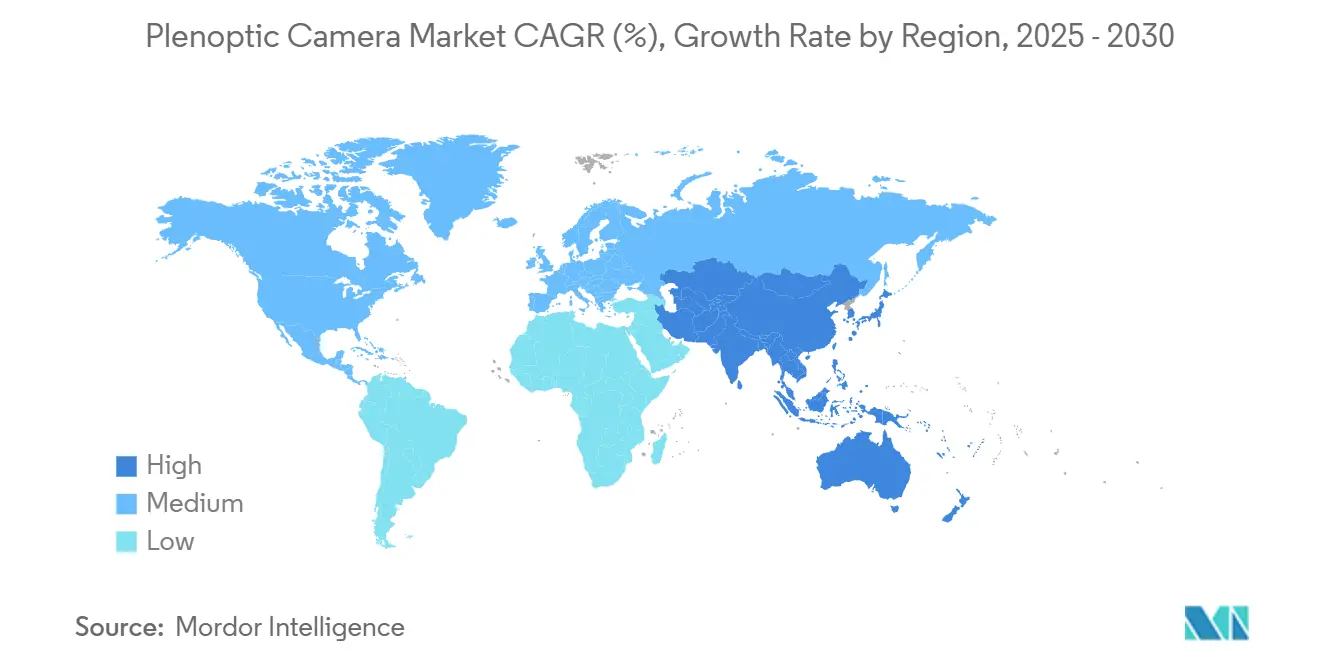

- Nach Geografie trug Nordamerika 38,7 % des Umsatzes im Jahr 2024 bei, während der Asien-Pazifik-Raum mit einer prognostizierten CAGR von 18,7 % das schnellste Wachstum aller Regionen verzeichnet.

Globale Trends und Erkenntnisse zum Markt für Plenoptische Kameras

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Nachaufnahme-Scharfstellung | +3.2% | Global, mit Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Rasche Durchdringung in AR/VR- und 3-D-Workflows | +4.1% | Nordamerika und die EU führend, Asien-Pazifik beschleunigt | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Mikrolinsenarrays-Fertigung | +2.8% | Fertigungszentren im Asien-Pazifik-Raum, globale Auswirkung | Langfristig (≥ 4 Jahre) |

| Integration in robotische Bildverarbeitungssysteme | +2.3% | Deutschland, Japan, China, der US-Mittlere Westen | Mittelfristig (2–4 Jahre) |

| Einsatz in ophthalmologischen Diagnosegeräten | +1.9% | Entwickelte Gesundheitsmärkte | Langfristig (≥ 4 Jahre) |

| Edge-KI-Prozessoren für Echtzeit-Video | +3.7% | Silicon Valley, Shenzhen, Tel Aviv | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Nachaufnahme-Scharfstellung in der Verbraucherfotografie

Verbraucher erwarten zunehmend kreative Kontrolle nach dem Auslösen. Die Nachaufnahme-Scharfstellung ermöglicht es Nutzern, Fokusebenen in Porträts oder Actionszenen ohne Wiederholungsaufnahmen zu verschieben, was verpasste Aufnahmen und Bearbeitungszeit reduziert. Canons RF-S7.8 mm F4 STM Dual-Objektiv adaptiert Lichtfeldprinzipien für ein gängiges spiegelloses System und veranschaulicht, wie etablierte Marken konventionelle Optik mit rechnergestützter Tiefenerfassung verbinden.[1]Canon Inc., "Ankündigung des RF-S7.8 mm F4 STM Dual-Objektivs," canon.com Die Attraktivität des Merkmals erweitert die adressierbare Basis von Enthusiasten auf gelegentliche Smartphone-Fotografen, sobald die Kostenschwellen sinken. Entwickler sehen Monetarisierungspotenzial in App-basierten Scharfstellungswerkzeugen, was die Standardisierung von Funktionen auf mittleren Geräteklassen weiter vorantreibt.

Rasche Durchdringung in AR/VR- und 3-D-Bildgebungs-Workflows

Immersive Inhalte hängen von präziser pixelgenauer Tiefe und Mehrfachansichts-Parallaxe ab. Interaktives Training, standortbasierte Unterhaltung und virtuelle Produktionspipelines priorisieren daher plenoptische Aufnahmen. Von NVIDIA demonstrierte holografische Headset-Prototypen kombinieren Lichtfeldbilder mit augengetracktem fovealem Rendering, um leichtere Formfaktoren ohne Einbußen beim Realismus zu erzielen. Diese Fortschritte verkürzen Produktionszeitpläne und reduzieren den Nachbearbeitungsaufwand, wodurch Lichtfeld-Rigs als bevorzugte On-Set-Kameras für volumetrische Bühnen etabliert werden.

Fortschritte in der Mikrolinsenarrays-Fertigung senken Kosten

Ausbeuteverbesserungen in der Nanoprägelithografie erhöhen die Gleichmäßigkeit auf Wafer-Ebene und reduzieren Defektdichten, was Kostensenkungen von 25 % gegenüber der Projektionslithografie ermöglicht. Die Hybrid-Glas-Polymer-Substrate der NSG Group halten einer Verarbeitung bei 300 °C stand und bewahren dabei die Linsenqualität, was die Produktion auf Acht-Zoll-Panels ermöglicht. Solche Skaleneffekte erlauben es OEMs, Mikrolinsenarrays in Einstiegsgeräte zu integrieren, was Volumina beschleunigt, die Kosten weiter senken und die Massenmarktakzeptanz fördern.

Integration in robotische Bildverarbeitungssysteme für dynamische Tiefenkartierung

Roboter, die in unstrukturierten Umgebungen arbeiten, benötigen dichte, latenzarme Tiefenkarten. Intrinsics plenoptischer Sensor fusioniert RGB-, Infrarot- und Polarisationsdaten, um Punktwolken zu erstellen, die unter variablen Lichtverhältnissen präzise bleiben.[2]Intrinsic, "KI-gestützte 3-D-Vision für Robotik," intrinsic.ai Automobil- und Lagerroboter, die ähnliche Architekturen einsetzen, eliminieren rotierende LiDAR-Einheiten, was die Stückliste und den Wartungsaufwand reduziert. Reichhaltige Tiefensemantik verbessert die Greifgenauigkeit, verkürzt Zykluszeiten und unterstützt eine sicherere Mensch-Roboter-Kollaboration, was Beschaffungsentscheidungen in der Industrieautomatisierung positiv beeinflusst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Stückpreis gegenüber konventionellen Systemen | -2.4% | Preissensible Schwellenländer | Mittelfristig (2–4 Jahre) |

| Kompromiss zwischen räumlicher und winkeliger Auflösung | -1.8% | Professionelle Bildgebungsmärkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Fehlendes Open-Source-Software-Ökosystem | -1.3% | Entwicklergemeinschaften weltweit | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bezüglich volumetrischer Privatsphäre | -0.9% | EU (DSGVO), Kalifornien (CCPA), global zunehmend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Stückpreis gegenüber konventionellen Kamerasystemen

Präzisionsoptik, maßgefertigte Sensoren und mehrachsige Kalibrierung erhöhen die Stückliste und halten die durchschnittlichen Verkaufspreise weit über denen herkömmlicher Spiegelreflexkameras. Obwohl Skaleneffekte und softwarebasierte Kits die Lücke verringern, schreckt das anfängliche Kapital noch immer budgetbeschränkte Segmente ab. Einsteiger bevorzugen häufig rechnergestütztes Bokeh auf Smartphones und verzögern die Migration, bis die Preisaufschläge unter die wahrgenommenen Wertschwellen fallen.

Kompromiss zwischen räumlicher und winkeliger Auflösung begrenzt Bildqualität

Die Aufteilung endlicher Sensorpixel zwischen räumlicher Genauigkeit und Winkelabtastung reduziert inhärent die Auflösung pro Ansicht. Kritische Anwendungen wie Produkt-Makrofotografie oder Defektinspektion zögern daher, hochauflösende RGB-Kameras zu ersetzen. Adaptive Superauflösung und ereignisbasierte Mikrosakkaden-Techniken aus akademischen Labors erhöhen die effektive Klarheit, doch eine grundlegende Obergrenze bleibt bestehen, bis neue Sensorarchitekturen entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Programmierbare Kits gestalten Akzeptanzwege neu

Softwarebasierte Aufnahme-Kits erzielen bis 2030 die schnellste CAGR von 20,9 %, da Entwickler CPU-GPU-Pipelines nutzen, um plenoptische Arrays auf handelsüblichen Sensoren zu emulieren. Die Marktgröße für Plenoptische Kameras bei eigenständigen plenoptischen Kameras bleibt bedeutend und spiegelt die etablierte Nachfrage bei Studios und Verteidigungsintegratoren wider.

Herkömmliche Einheiten halten einen Anteil von 47,2 %, indem sie ausgereifte Optik und schlüsselfertige Workflows nutzen, insbesondere in Umgebungen, in denen Plug-and-Play-Zuverlässigkeit die Anpassbarkeit überwiegt. Modulare Zusatzobjektiv-Baugruppen bieten einen Zwischenschritt, der es kreativen Profis ermöglicht, vorhandene Gehäuse nachzurüsten, ohne auf native Optik verzichten zu müssen. Insgesamt erweitert das dreimodale Portfolio die Kanalabdeckung und sichert das Anbieterrisiko gegen architektonische Verschiebungen ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Medizinische Bildgebung überholt die Etablierung von AR/VR

AR/VR hält 32,2 % des Umsatzes von 2024, da Studios, Spieleverlage und Schulungsanbieter volumetrische Pipelines skalieren. Dennoch weisen medizinische und biowissenschaftliche Anwendungsfälle die höchste CAGR von 21,5 % auf und treiben den Lichtfeldkamera-Markt voran.

Chirurgen nutzen intraoperative Tiefenhinweise zur Abgrenzung vaskulärer Strukturen, während zytopathologische Plattformen großflächige Scans mit Mikrokamera-Arrays beschleunigen. Verbraucher-Foto-Video-Nischen gewinnen durch Tippen-zum-Scharfstellen-Ausgaben an Komfort, und die industrielle Inspektion profitiert von Tiefengenauigkeit im Submillimeterbereich, die Stereopaare unter spiegelnder Blendung übertrifft. Diversifizierte Anwendungsfälle mindern die Zyklizität, die mit Unterhaltungsausgaben verbunden ist.

Nach Sensorformat: Wachsende Präferenz für Mittelformat-Auflösung

Vollformatdesigns hielten 2024 einen Umsatzanteil von 45,2 % und sprechen Kameraleute an, die eine geringe Schärfentiefe für künstlerische Kontrolle benötigen. Mittelformat-Lieferungen wachsen mit einer CAGR von 18,9 %, da Preissenkungen 53-mm-Klasse-Sensoren für kommerzielle Studios erschwinglich machen, die Plakatqualität anstreben, und erweitern den Marktanteil für Plenoptische Kameras im Premiumsegment.

APS-C behält eine pragmatische Nische und balanciert Gehäusegewicht mit Pixeldichte für Feldrobotik und Drohnenkartierung. Meta-optische Stapel, die dickes Glas durch nanophonische Schichten ersetzen, verringern Flanschabstände und ermöglichen größere Sensoren in kompakten Gehäusen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Gesundheitswesen beschleunigt, Medien behaupten Spitzenposition

Medien und Unterhaltung bewahrten einen Anteil von 34,2 % auf der Grundlage von Streaming-Originalinhalten und Live-XR-Events. Dennoch treiben Krankenhäuser, Forschungsinstitute und Geräte-OEMs das Gesundheitswesen in Richtung einer CAGR von 20,2 % und heben den Lichtfeldkamera-Markt an.

Smartglasses mit Mehrfokus-Projektion verbessern die Lesegeschwindigkeit für Patienten mit Makuladegeneration und zeigen therapeutischen Nutzen. Die Fertigung strebt fehlerfreie Montage an, während Verteidigungsbehörden plenoptische Sensoren in umkämpften Umgebungen für passive Entfernungsmessung unter Bedingungen der elektronischen Kriegsführung einsetzen.

Geografische Analyse

Nordamerika trug 38,7 % des Umsatzes von 2024 bei, gestützt durch das 100-Millionen-USD-Photonik-Programm des US-Verteidigungsministeriums, das doppelt verwendbare Kamerainnovationen fördert. Chiplets aus dem Silicon Valley und Vision-IP-Kerne aus Israel beschleunigen Edge-Inferenz und gewährleisten latenzarme volumetrische Pipelines, die für Schlachtfeld und Studio gleichermaßen geeignet sind. Kanadas Optik-Cluster in Ontario liefern Präzisionsglas, während Mexikos Maquiladoras Module für den regionalen Verbrauch montieren.

Der Asien-Pazifik-Raum nähert sich bis 2030 einer CAGR von 18,7 %, der höchsten weltweit. Chinas Mikrolinsenarrays-Gießereien und Japans energieeffiziente EUV-Stepper treiben die Komponentenautarkie voran.[3]Okinawa Institut für Wissenschaft und Technologie, "Energieeffiziente EUV-Lithografie," oist.jp Indiens Anreize für intelligente Fertigung locken OEMs zur Verlagerung der Montage, und Australien erprobt plenoptische Überwachung entlang kritischer Infrastrukturkorridore. Die regionale politische Unterstützung für 3-D-Displays in Fahrzeugcockpits katalysiert die Nachfrage weiter und erweitert den Lichtfeldkamera-Markt.

Europa verzeichnet ein stetiges Wachstum, angetrieben durch Deutschlands Industrie-4.0-Upgrades und Frankreichs Luft- und Raumfahrt-Bildgebungsprogramme. DSGVO-Compliance-Kosten verlangsamten zunächst den Einsatz im öffentlichen Sektor, doch harmonisierte Datenschutz-durch-Design-Rahmenwerke beschleunigen nun die Beschaffung. Nordische Forschungslabore erkunden lichtfeldgestützte Umweltmodellierung und positionieren den Kontinent als Testfeld für nachhaltige Optik. Osteuropäische Zentren tragen Algorithmus-Talente bei, die in Open-Source-SDKs integriert werden und Ökosystemlücken schließen.

Wettbewerbslandschaft

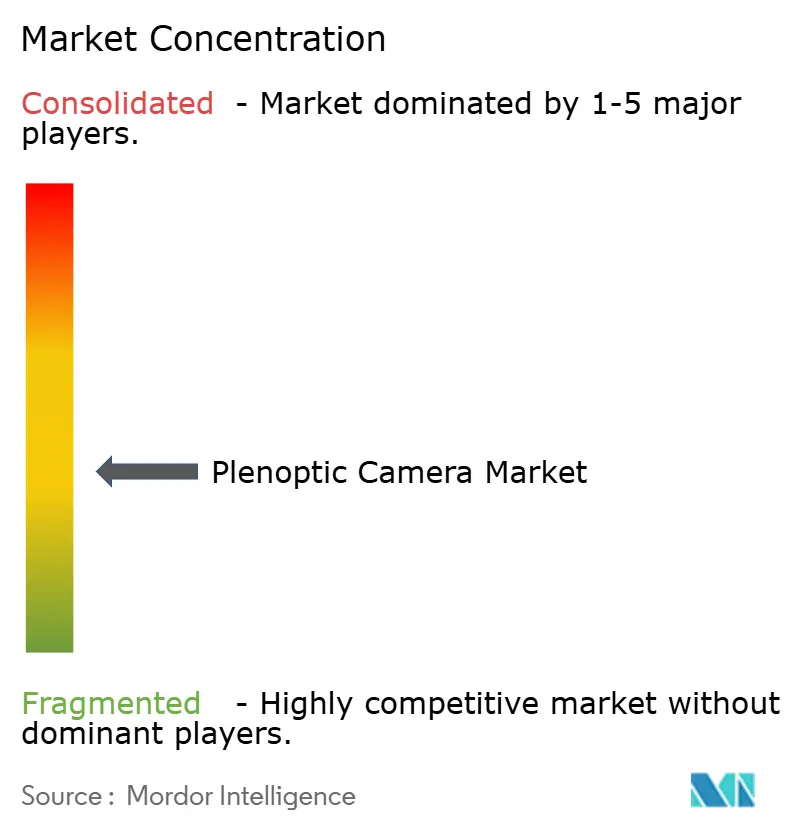

Der Markt ist mäßig fragmentiert: Die fünf größten Anbieter kontrollieren einen Großteil der globalen Einnahmen und lassen Raum für spezialisierte Herausforderer. Canon integriert Doppel-Fischauge-Module in R-Mount-Gehäuse und verbindet optisches Erbe mit räumlichen Video-Toolchains. Sony entwickelt gestapelte Time-of-Flight-Sensoren, die sich mit plenoptischen Überlagerungen verbinden, während Raytrix sich auf industrielle 3-D-Inspektionsanlagen konzentriert.

Aufstrebende Softwareunternehmen differenzieren sich durch KI-first-Pipelines. Leias plattformübergreifendes SDK abstrahiert die Tiefenextraktion und ermöglicht es Entwicklern, Scharfstellungsfunktionen ohne Hardwareänderungen einzubetten.[4]Leia Inc., "Entwicklerdokumentation," leiainc.com Intrinsic, eine Alphabet-Tochtergesellschaft, verpackt plenoptische Wahrnehmung für Roboterarme und verkauft abonnementbasierte Autonomie-Stacks. Halbleiterhersteller wie NVIDIA liefern Tensor-Kerne, die für Mehrfachansichts-Disparität optimiert sind, und monetarisieren jeden Kamerasitz durch beschleunigte Bibliotheken.

Strategische Investitionen setzen sich fort: OPEX-freundliche Kits ziehen Risikokapital an, da sie den Umsatz von einmaliger Hardware auf wiederkehrende Software verlagern. Joint Ventures zwischen Objektivherstellern und Gießereien zielen darauf ab, Mikrolinsenarrays-Kapazitäten zu sichern und sich gegen Liefervolatilität abzusichern. Anmeldungen von geistigem Eigentum konzentrieren sich auf adaptive Sensorauslesungen und photonische Metaoberflächen, was einen bevorstehenden Wechsel von sperrigem Glas zu flacher Optik signalisiert, der Wettbewerbsvorteile neu definieren könnte.

Marktführer in der Branche für Plenoptische Kameras

Raytrix GmbH

Light Labs Inc.

Lytro, Inc.

Pelican Imaging Corporation

Kandao Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NVIDIA stellte KI-verbesserte holografische Module für XR-Brillen vor und versprach dynamisches Eye-Box-Rendering.

- Februar 2025: Forscher der Universität Houston stellten Photonenzähldetektoren vor, die eine Mehrenergie-Röntgen-Tiefenbildgebung ermöglichen.

- Januar 2025: CREAL schloss eine Finanzierungsrunde über 8,9 Millionen USD ab, um Lichtfeld-Displays für Verbraucher-AR-Brillen zu miniaturisieren.

- Dezember 2024: Light Field Lab begann mit der Auslieferung von SolidLight-Holografiewänden für Unternehmensausstellungsräume.

Berichtsumfang des globalen Markts für Plenoptische Kameras

| Eigenständige plenoptische Kameras |

| Zusatz-Plenoptische Objektivmodule |

| Softwarebasierte Lichtfeld-Aufnahme-Kits |

| Verbraucherfotografie und -videografie |

| AR/VR und Erstellung von Metaverse-Inhalten |

| Industrielle Inspektion und Robotik |

| Medizinische und biowissenschaftliche Bildgebung |

| Vollformatsensoren |

| APS-C-Sensoren |

| Mittelformatsensoren |

| Medien und Unterhaltung |

| Gesundheitswesen |

| Industrie und Fertigung |

| Verteidigung und Sicherheit |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkttyp | Eigenständige plenoptische Kameras | ||

| Zusatz-Plenoptische Objektivmodule | |||

| Softwarebasierte Lichtfeld-Aufnahme-Kits | |||

| Nach Anwendung | Verbraucherfotografie und -videografie | ||

| AR/VR und Erstellung von Metaverse-Inhalten | |||

| Industrielle Inspektion und Robotik | |||

| Medizinische und biowissenschaftliche Bildgebung | |||

| Nach Sensorformat | Vollformatsensoren | ||

| APS-C-Sensoren | |||

| Mittelformatsensoren | |||

| Nach Endverbraucherbranche | Medien und Unterhaltung | ||

| Gesundheitswesen | |||

| Industrie und Fertigung | |||

| Verteidigung und Sicherheit | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Lichtfeldkamera-Markts?

Der Markt wird im Jahr 2025 auf 1,89 Milliarden USD geschätzt, mit einer prognostizierten CAGR von 17,49 % bis 2030.

Welche Region wächst am schnellsten bei Lichtfeldkameras?

Der Asien-Pazifik-Raum verzeichnet mit 18,7 % die höchste regionale CAGR aufgrund starker Fertigungskapazitäten und wachsender AR/VR-Akzeptanz.

Welches Anwendungssegment weist die stärksten Wachstumsaussichten auf?

Medizinische und biowissenschaftliche Bildgebung soll mit einer CAGR von 21,5 % wachsen, der schnellsten unter allen Anwendungen.

Wie beeinflussen softwarebasierte Kits die Akzeptanz?

Programmierbare Kits senken Hardwarekosten und ermöglichen es Entwicklern, vorhandene Kameras nachzurüsten, was eine CAGR von 20,9 % für diese Produktklasse antreibt.

Was begrenzt die Bildqualität in aktuellen Systemen?

Der räumlich-winkelige Kompromiss teilt Sensorpixel zwischen Auflösung und Tiefenabtastung auf und reduziert die Klarheit pro Ansicht bei detailreichen Aufgaben.

Wer sind die bedeutenden Technologieanbieter, die das Feld prägen?

Canon, NVIDIA, Intrinsic, NSG Group und Leia Inc. treiben Optik, Prozessoren, Vision-Software bzw. Entwicklerökosysteme voran.

Seite zuletzt aktualisiert am: