Größe und Marktanteil des Marktes für hochauflösende Industriekameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

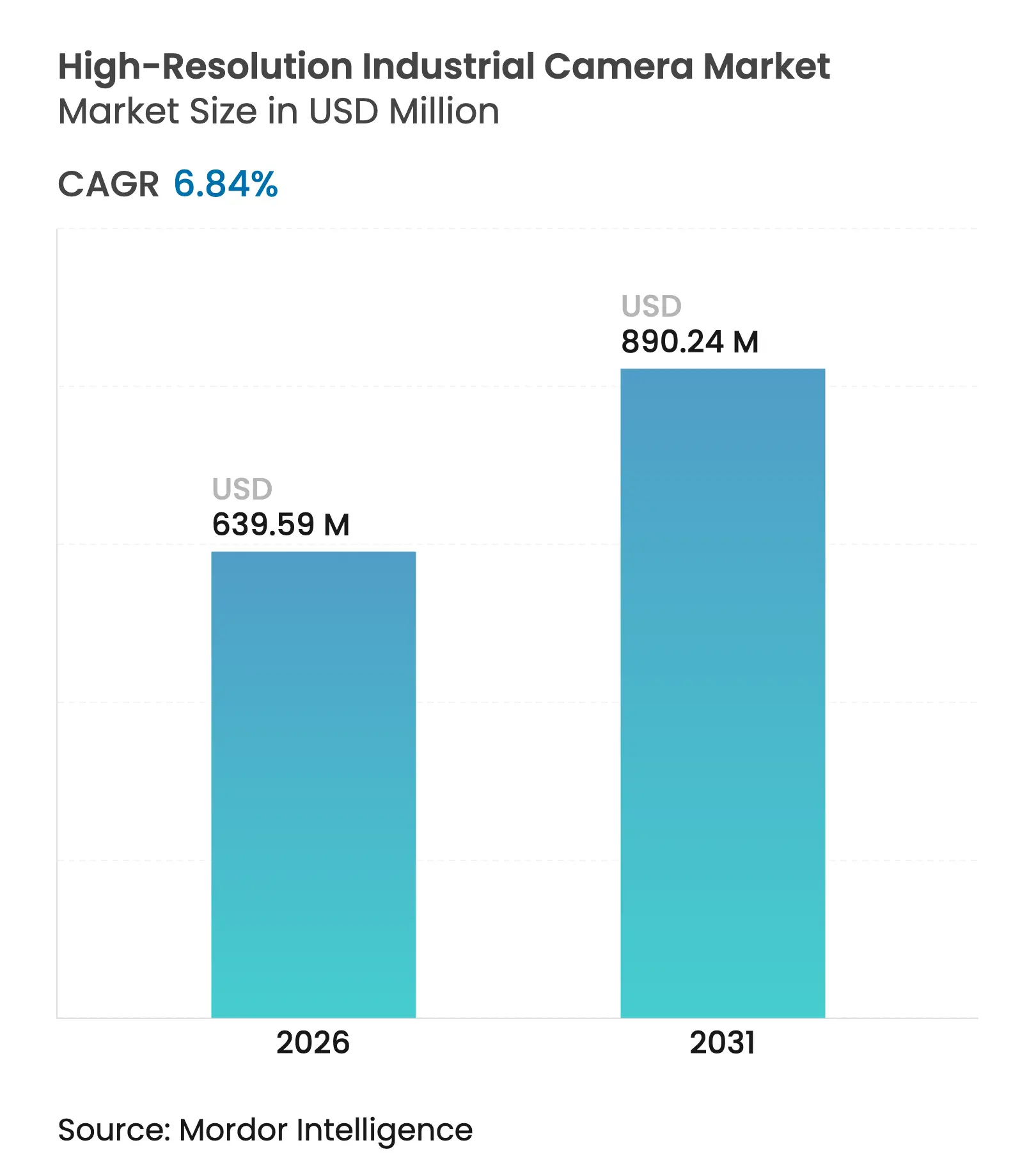

| Marktgröße (2026) | 639.59 Millionen US-Dollar |

| Marktgröße (2031) | 890.24 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.84% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

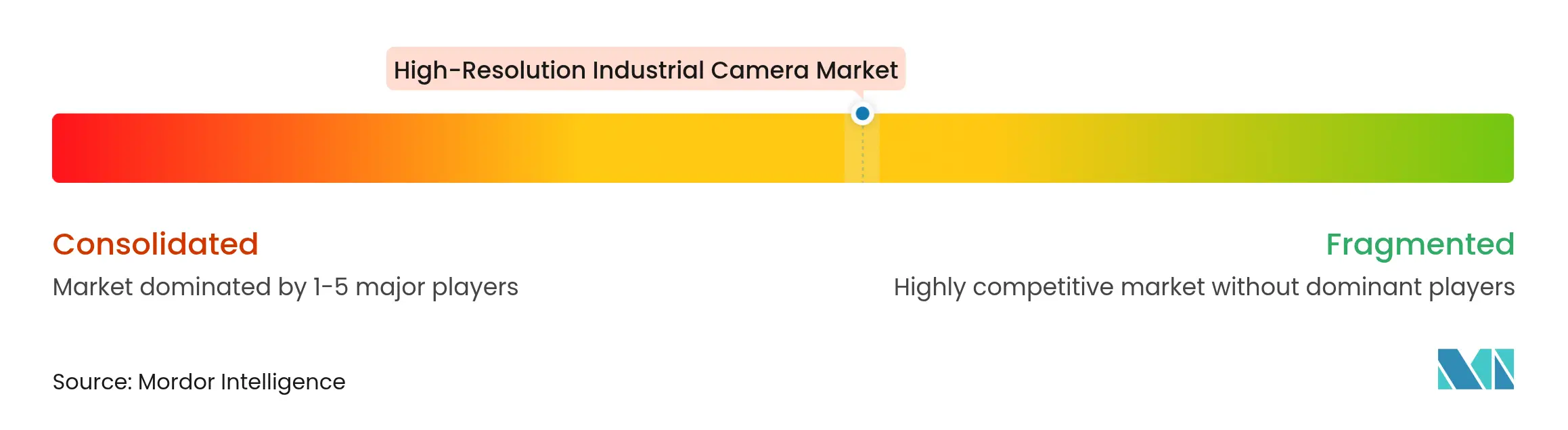

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochauflösende Industriekameras von Mordor Intelligence

Die Marktgröße für hochauflösende Industriekameras wird im Jahr 2026 auf 639,59 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 598,64 Millionen USD, mit Projektionen für 2031 von 890,24 Millionen USD, was einem Wachstum von 6,84 % CAGR über den Zeitraum 2026–2031 entspricht. Der Markt expandiert stetig, da Hersteller weltweit fortschrittliche Bildverarbeitungssysteme in ihre Produktionslinien integrieren. Analysten, die diesen Bereich verfolgen, sehen ein jährliches Wachstum im mittleren einstelligen Bereich bis zum Ende des Jahrzehnts, unterstützt durch steigende Investitionen in Qualitätsautomatisierung, Halbleiterminiaturisierung und kantenbasierte Workloads der künstlichen Intelligenz. Die Einführung hat sich in Anlagen beschleunigt, die mikroskopische Inspektion erfordern, wie Wafer-Fertigungsanlagen und Bestückungslinien für Leiterplatten, da visuelle Genauigkeit nun sowohl die Ausbeute als auch den Markenruf bestimmt. Anbieter, die Bildgebungshardware mit proprietären Algorithmen kombinieren können, sichern sich den Löwenanteil der Neuaufträge, während Schnittstelleninnovationen wie CoaXPress-over-Fiber Entfernungsbeschränkungen beseitigen, die einst die Flexibilität auf dem Fabrikboden einschränkten.

Wichtigste Erkenntnisse des Berichts

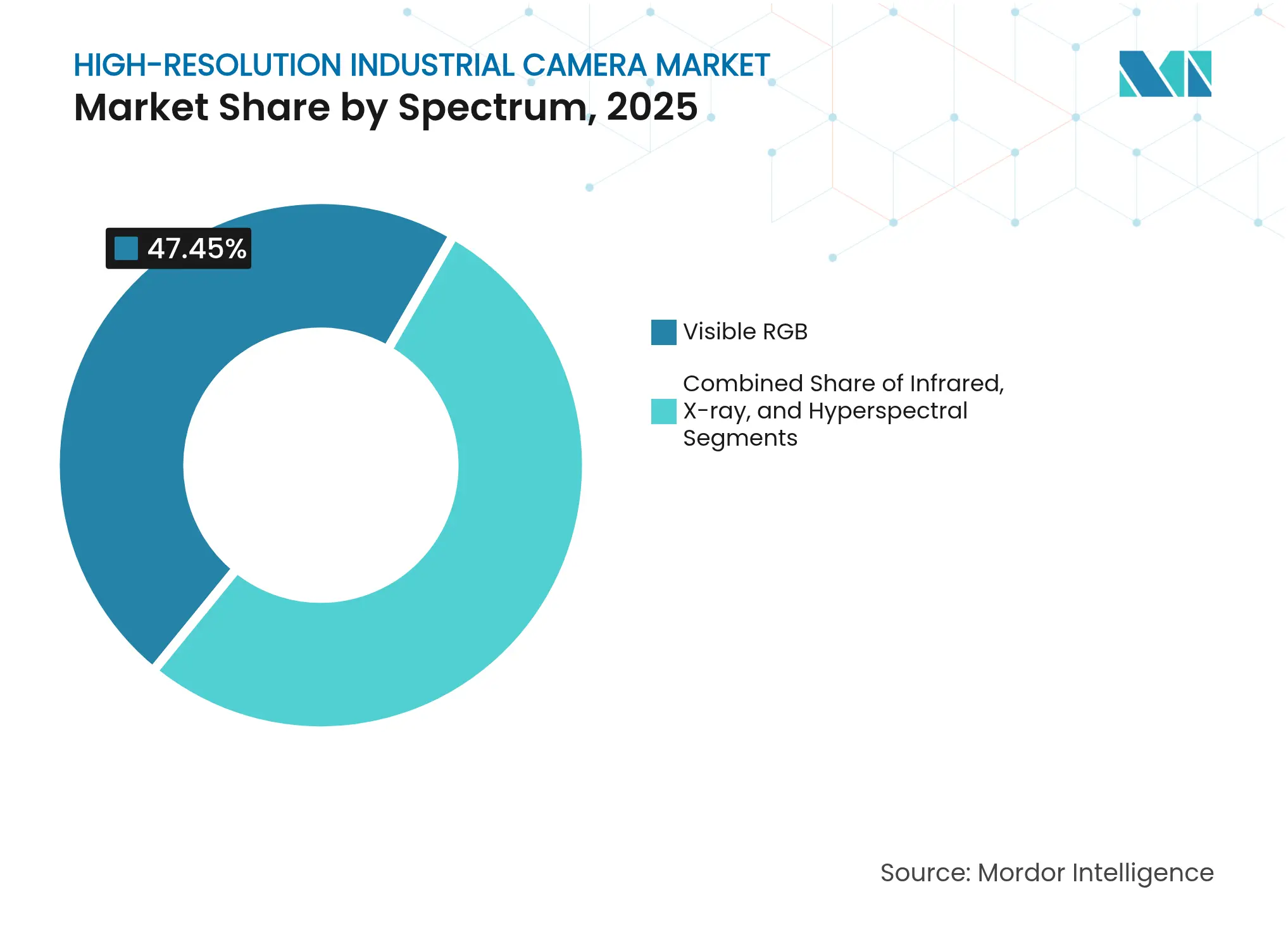

- Nach Spektrum bleiben sichtbare RGB-Geräte das Arbeitspferd für die allgemeine Inspektion, während Kurzwellen-Infrarotsysteme das schnellste Versandwachstum verzeichnen, da sie in der Lage sind, Defekte unterhalb der Oberfläche zu erkennen.

- Nach Bildratenklasse bedienen Kameras, die zwischen 250 und 1.000 fps betrieben werden, die breiteste Anwendungsbasis; Ultrahochgeschwindigkeitsmodelle über 50.000 fps expandieren am schnellsten in Materialforschungs- und Fahrzeugsicherheitslabors.

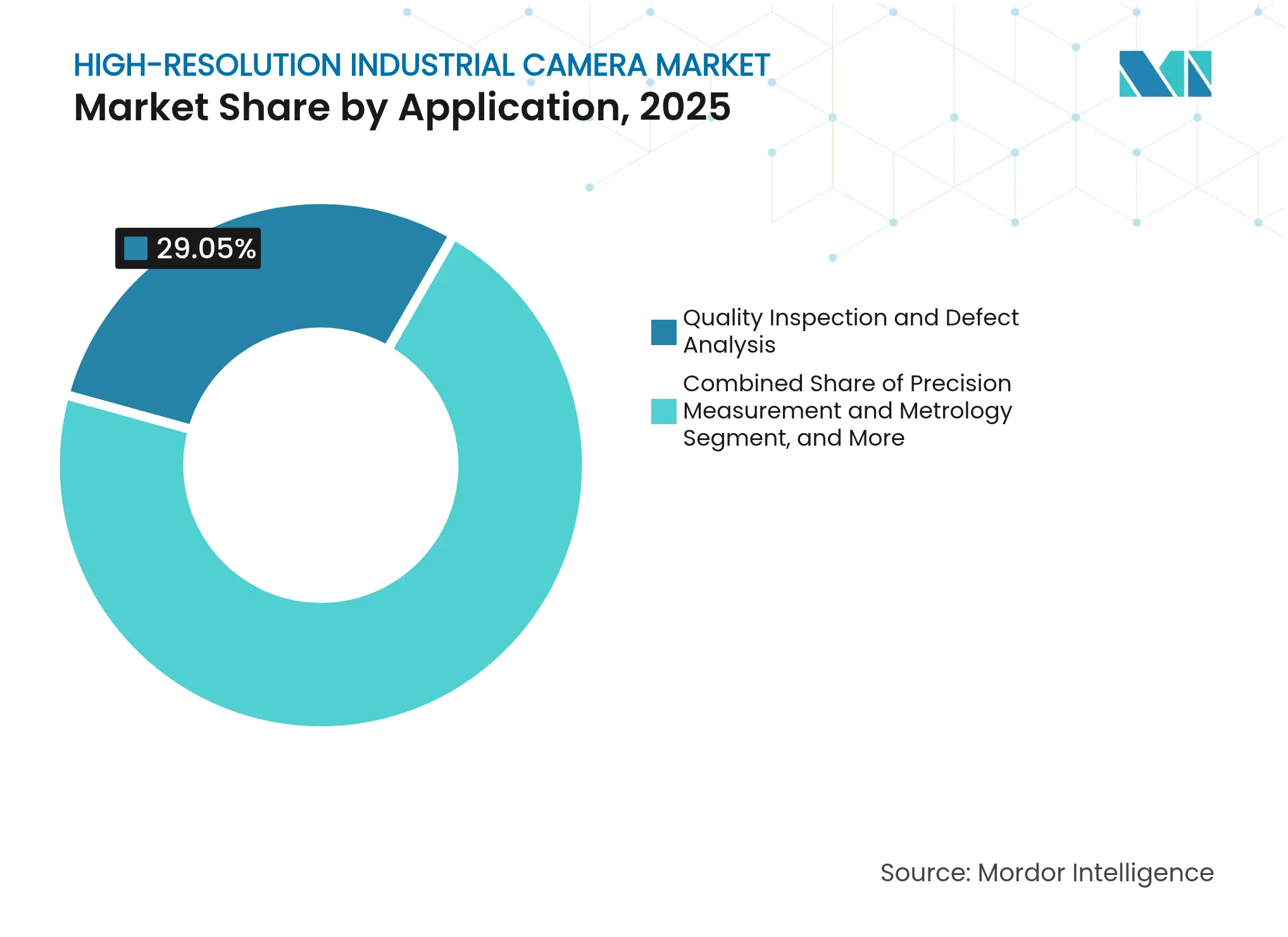

- Nach Anwendung dominiert die Qualitätsprüfung weiterhin den größten Umsatzanteil; Einsätze in der Roboter- und Automatisierungstechnik wachsen am schnellsten, da sehgeführte Roboterarme komplexe Montageaufgaben übernehmen.

- Nach Endverbrauchssektor führen Elektronik und Halbleiter die Nachfrage im Markt für hochauflösende Industriekameras an; Installationen in der Medizin- und Biowissenschaftsbranche sind das am schnellsten skalierende Segment.

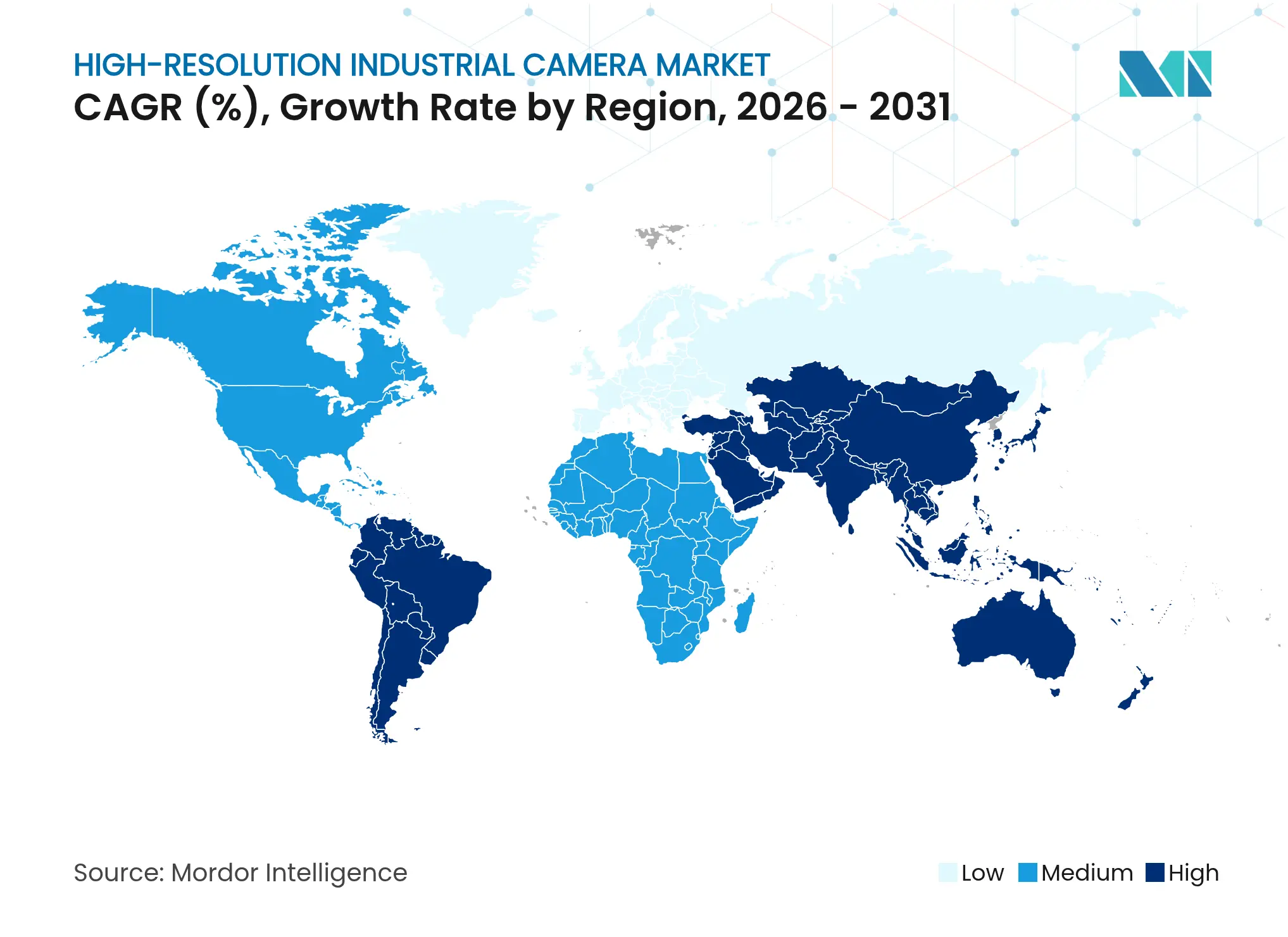

- Asien-Pazifik behält die Gesamtführung bei den Lieferungen; der Nahe Osten und Afrika entwickeln sich zum lebhaftesten Wachstumsbereich, da Automatisierungsinitiativen die regionalen Volkswirtschaften diversifizieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochauflösende Industriekameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Bedarf an fehlerfreier Fertigung | 2.10% | Global, mit Schwerpunkt in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostensenkung bei hochgeschwindigkeits-CMOS-Globalverschluss-Sensoren | 1.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausweitung fortschrittlicher Robotik in rauen Umgebungen | 1.50% | Nordamerika und Europa, mit aufkommender Einführung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anstieg der KI-Inferenz am Rand mit Anforderung an höhere Bildqualität | 1.20% | Nordamerika, Europa, fortgeschrittene Volkswirtschaften in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für die Fahrerüberwachung im Fahrzeuginnenraum | 0.80% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Fusionen- und Übernahmen-Wettlauf um proprietäres Prisma/Quad-Linear-IP | 0.50% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an fehlerfreier Fertigung

Hochvolumenproduzenten haben Toleranzfenster auf Mikrometerebenen verschärft, die menschliche Prüfer nicht zuverlässig erkennen können. McKinsey berichtete, dass Fabriken, die bildbasierte Qualitätstore einführen, Fehlerausbrüche um bis zu 90 % reduzieren und den Durchsatz um 30 % steigern. Die Kombination hochauflösender Sensoren mit KI-Klassifikatoren reduziert Falschpositive, während die Früherkennung von Wafer-Defekten in Halbleiterlinien pro Produktionslauf 500.000 bis 1 Million USD einsparen kann.

Ausweitung fortschrittlicher Robotik in rauen Umgebungen

Sehgeführte Roboter arbeiten nun in Gießereien, Chemieanlagen und Stilllegungsstandorten, wo Hitze, Staub und Vibrationen ungeschützte Optiken außer Betrieb setzen würden. Die Bumblebee X-Kamera von Teledyne, die 2025 vorgestellt wurde, demonstriert eine Dual-Pfad-Verarbeitung, die es Robotern ermöglicht, unter variablen Lichtverhältnissen eine Submillimeter-Genauigkeit beizubehalten. Felddaten der Vereinigung zur Förderung der Automatisierung zeigen, dass solche Systeme die Verletzungshäufigkeit um 35 % senken und gleichzeitig die Lebensdauer der Ausrüstung durch vorausschauende Wartung verlängern.[1]Vereinigung zur Förderung der Automatisierung, „Die entscheidende Rolle von Maschinenvisionssystemen”, automate.org

Kostensenkung bei hochgeschwindigkeits-CMOS-Globalverschluss-Sensoren

Der Preis einer 5-Megapixel-Industriekamera fiel 2024 unter 1.000 USD, verglichen mit mehr als 10.000 USD für eine 1,4-Megapixel-Einheit vor drei Jahrzehnten. Erschwingliche Globalverschlusstechnologie eliminiert Bewegungsunschärfe bei Liniengeschwindigkeiten über 10 m/s und öffnet die Bildverarbeitungseinführung für kleine und mittlere Unternehmen in den Bereichen Textilien, Lebensmittelverpackung und Pharmazeutika.

Anstieg der KI-Inferenz am Rand mit Anforderung an höhere Bildqualität

Randgeräte, die mit neuronalen Verarbeitungseinheiten ausgestattet sind, benötigen reichhaltigere visuelle Daten, um eine Klassifizierungsgenauigkeit auf Cloud-Niveau zu erreichen. Der Edge-KI-Bericht 2025 dokumentierte eine Defekterkennungspräzision von 99,8 %, wenn Inspektionssysteme hochauflösende Eingaben erfassten, während die Bandbreite im Vergleich zu Cloud-zentrierten Workflows um 95 % reduziert wurde. Die integrierte Verarbeitung innerhalb des Kameramoduls beseitigt auch die Latenz, was für Anpassungen im Millisekundenbereich bei der Roboterführung entscheidend ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Halbleiterlieferkette erhöht die Stücklistenkosten | -1.20% | Global, mit schwerwiegenden Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Exportkontrollen für Bildverarbeitungsgeräte nach China | -0.90% | China, mit Ausstrahlungseffekten auf globale Lieferketten | Mittelfristig (2–4 Jahre) |

| Datenleitungs-Bandbreitenengpässe über 25 Gbps | -0.80% | Global | Mittelfristig (2–4 Jahre) |

| Kurze Ersatzzyklen in Investitionsbudgets für intelligente Fabriken | -0.50% | Nordamerika, Europa, fortgeschrittene Volkswirtschaften in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Halbleiterlieferkette erhöht die Stücklistenkosten

Exportbeschränkungen für Germanium und Gallium haben die Preise für Spezialoptiken um bis zu 75 % angehoben, und die Vorlaufzeiten für fortschrittliche Bildsensoren überschritten 2024 40 Wochen. Hersteller sichern nun Mehrquartals-Komponentenverträge ab oder kaufen Silizium im Voraus, um Margen zu schützen, aber höhere Betriebskapitalanforderungen belasten kleinere Anbieter.

Datenleitungs-Bandbreitenengpässe über 25 Gbps

Ultrahochauflösende Datenströme überlasten veraltete Verbindungen. Das ISAAC-Projekt des IEEE hob den Druck für 25-Gbps-Standards hervor, um unkomprimierte Bilder zu übertragen.[2]IEEE 802.3 ISAAC, „Bedarf an 25-Gbps-Verbindungen”, ieee802.org Andernfalls müssen Designer Kompromisse bei Bildrate, Bittiefe und Auflösung eingehen, die die Defekterkennungsgenauigkeit in Halbleiter- und Hochgeschwindigkeitsverpackungslinien beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spektrum: Infrarotbildgebung erschließt verborgene Defekte

Sichtlichteinheiten verankern weiterhin den Markt für hochauflösende Industriekameras aufgrund ihrer Kosteneffizienz und Kompatibilität mit Standardbeleuchtung. Jüngste Fortschritte bei der Farblinearität und der Abstimmung des Dynamikbereichs verbessern die Oberflächenfinish-Inspektion für Automobillackierungen und Gehäuse für Unterhaltungselektronik. Kurzwellen-Infrarotmodelle skalieren jedoch am schnellsten, da sinkende Indiumgalliumarsenid-Sensorpreise Feuchtigkeitseindringen, Silizium-Unterflächenrisse und Quetschmuster in geerntetem Erntegut aufdecken. Multispektrale Plattformen, die RGB mit Nah-Infrarot- oder Ultraviolettbändern zusammenführen, ermöglichen nun eine simultane Erfassung, wobei Lösungen wie das allPIXA neo-Zeilenscan-Array von Chromasens eine synchronisierte RGB + NIR-Bildgebung für beschleunigte Förderbandinspektionen bieten.

Hyperspektrale Designs, die 250–2.500 nm abdecken, bieten vollständige Materialfingerabdrücke für die Lebensmittelauthentizität und die Gleichmäßigkeit der Beschichtung von Pharmazeutika-Tabletten. Daten der Photonik-Industrie verzeichnen mehr als 30 zusammenhängende Spektralbänder in jüngsten Zeilenscan-Veröffentlichungen. Frühe Anwender berichten von Einsparungen bei chemischen Testkosten und reduzierten Produktrückrufen, was multispektrale Plattformen für eine breitere Fabrikeinführung positioniert, sobald die Anschaffungskosten weiter sinken.

Nach Bildrate: Ultrahochgeschwindigkeit erfasst entscheidende Mikrosekunden

Die Bildratenanforderungen unterscheiden sich je nach Aufgabe erheblich. Kameras mit einer Bewertung zwischen 250 und 1.000 fps bilden das Rückgrat des Marktes für hochauflösende Industriekameras und bieten ausreichende zeitliche Schärfe für die Verifizierung von Pick-and-Place-Vorgängen und die Protokollierung von Förderband-Fehlern, ohne unhandhabbare Datenmengen zu erzeugen. Oberhalb dieser Stufe erfassen Instrumente mit 1.001–10.000 fps Strömungsdynamikturbulenz in der Tintenstrahl-Düsenforschung, während Einheiten mit 10.001–30.000 fps dabei helfen, die Trennung von Sprengbolzen in Luft- und Raumfahrttests zu visualisieren.

An der Grenze zeichnen Modelle, die 50.000 fps überschreiten, die Ausbreitung von Mikrorissen und Airbag-Entfaltungssequenzen auf. Die i-SPEED 5-Familie demonstriert einen Durchsatz von 13 Gpixel/s und optionale elektromechanische Verschlüsse für die Fernkalibrierung, was die Beleuchtungsherausforderung durch Mikrosekunden-Belichtungszeiten mindert. Forschungslabors koppeln nun solche Hochgeschwindigkeitsströme mit FPGA-basierten Kompressionsblöcken, um den Speicherbedarf zu begrenzen.

Nach Anwendung: Roboterautomatisierung treibt zukünftiges Wachstum an

Automatisierte optische Inspektionslinien bleiben das größte einzelne Nutzungscluster im Markt für hochauflösende Industriekameras. Inline-Visionstationen vergleichen jedes Produkt mit einer Goldvorlage und lösen Ausschussweichen in unter 30 Millisekunden aus. Im Gegensatz dazu stellen Roboter- und Fabrikautomatisierungsinstallationen die höchste Expansionsrate dar, da kollaborative Roboter Visions-Upgrades erhalten, die Behältergreifen und Feingewindeschraubeneinsetzen ermöglichen.

Präzisionsmesstechnikstationen verwenden kalibrierte telezentrische Optiken, um eine dimensionale Konsistenz auf Mikronebene zu erreichen, was Kontaktsonden ersetzt und Zykluszeiten verkürzt. Überwachungseinrichtungen in Prozessanlagen fügen Analysen wie Anomalieerkennung und Einhaltung der persönlichen Schutzausrüstung hinzu, was eine Konvergenz zwischen Sicherheits- und Fertigungssicherheitszielen widerspiegelt. Akademische und unternehmerische Forschungs- und Entwicklungsgruppen stoßen technologische Grenzen vor, wie der Terapixel-pro-Sekunde-Demonstrator der Universität Arizona und die OASIS-Wand belegen, die 298,44-MP-Ströme für immersive Analysen zusammenfügt.

Nach Endverbrauchsbranche: Medizinische Systeme beschleunigen die Einführung

Frontend-Halbleiterfabrikationslinien und Oberflächenmontageanlagen sind nach wie vor die größten Käufer in der Industrie für hochauflösende Industriekameras. Defektkartierung auf Wafer-Ebene, Messung der Lotpastenhöhe und Ausrichtung der Chipbondung können keine Pixelierung oder Verwischung tolerieren; Produkte wie die Spark-Serie von JAI mit 189 fps Globalverschlussmodellen bedienen diesen Bedarf. Krankenhäuser und Gerätehersteller bilden nun die am schnellsten wachsende Kundengruppe, da minimal-invasive Chirurgie, Ophthalmologie und hochinhaltliche Zellscreening präzise Farbwiedergabe und subzelluläre Auflösung erfordern.

Automobilmonteure setzen Visionsstationen für die Nahtqualität der Rohkarosserie und die Partikelanalyse in der Lackiererei ein, während Fahrerinnenraumüberwachungskameras regulatorischen Anforderungen zur Müdigkeitserkennung entsprechen. Luft- und Raumfahrttechniker setzen boroskopähnliche hochauflösende Sonden ein, um Nietendefekte in schwer zugänglichen Rumpfabschnitten zu erkennen. Lebensmittel- und Getränkehersteller übernehmen zunehmend hyperspektrale Inspektion, um Fremdkörper zu kennzeichnen und die Frische von Rohstoffen ohne destruktive Probenahme zu klassifizieren.

Geografische Analyse

Asien-Pazifik verfügt über die größte installierte Basis hochauflösender Industriekameras und spiegelt seine Rolle als weltweites Zentrum der Elektronikhersteller wider. Chinas umfangreiche Oberflächenmontagetechnologielinien, kombiniert mit japanischen und südkoreanischen Automobil- und Anzeigefeldfabriken, halten die ganzjährige Nachfrage nach Platinen- und Zeilenscan-Bildgebern aufrecht. Regionale Anbieter profitieren von lokalen Halbleiterfabriken, die Vorlaufzeiten für Optiken und Sensoren verkürzen. Dennoch hat die Verschärfung der Exportkontrollen chinesische Originalgerätehersteller dazu veranlasst, einheimische Lösungen zu entwickeln, eine Verschiebung, die langfristige Beschaffungsmuster neu gestalten könnte.

Der Nahe Osten und Afrika, obwohl von einem niedrigeren Durchdringungspunkt ausgehend, zeigen das stärkste prozentuale Wachstum im Markt für hochauflösende Industriekameras. Von der Regierung geförderte Industrieparks in den Vereinigten Arabischen Emiraten und Saudi-Arabien spezifizieren fortschrittliche Maschinenvision für die Metallverarbeitung, 3D-gedruckte Luft- und Raumfahrtkomponenten und pharmazeutische Verpackungslinien. Regionale Integratoren arbeiten mit europäischen Optikfirmen zusammen, um Qualifikationslücken zu schließen, obwohl hohe Investitionsgüterkosten für kleine Anbieter weiterhin ein Hindernis darstellen.

Nordamerika und Europa stellen reife, aber technologisch fortschrittliche Gebiete dar, in denen Nischen-Hochleistungskameras aufnahmebereite Käufer finden. Pharmazeutische Reinräume, Lebensmittelrückverfolgungsschleifen und fortschrittliche Automobil-Crashlabors unterstützen kontinuierliche Upgrades. Regulatorische Rahmenbedingungen zur Rückverfolgbarkeit und unternehmerischen Nachhaltigkeit beschleunigen die Einführung von Visionssystemen, die jede Produktionsstufe dokumentieren. Lokale Anbieter konzentrieren sich auf Software-Differenzierung und integrieren KI-Algorithmen, die Defektbibliotheken ohne externe Trainingsdatensätze erlernen.

Wettbewerbslandschaft

Der Wettbewerb im Markt für hochauflösende Industriekameras ist moderat, wobei eine Gruppe multinationaler Marktführer – Cognex, Keyence, Teledyne, Omron und Basler – die obere Stufe besetzt. Sie bündeln Kameras mit proprietären Visionswerkzeugbibliotheken und schaffen so eine Bindung auf der Ebene des Fabrikautomatisierungssystems. Preisdruck im mittleren Segment kommt von agilen chinesischen Herstellern, die die inländische Sensorversorgung und niedrigere Gemeinkosten ausnutzen, was die Marktführer zwingt, Margen durch Funktionsinnovation und Serviceverträge zu verteidigen.

Vertikale Integration ist ein zentrales Thema: Anbieter entwickeln benutzerdefinierte Bildsignalprozessoren, die konvolutionale neuronale Netze innerhalb des Kameragehäuses beschleunigen und die Abhängigkeit von Host-PCs reduzieren. Übernahmen von Filterfabrikationshäusern und Optikspezialisten bieten Kontrolle über Spektralbildgebungs-Roadmaps, während Firmware-Updates sich weiterentwickelnde Klassifizierungsmodelle an installierte Basen liefern. Weißraum-Möglichkeiten liegen in Multispektral- und Rauumgebungsnischen; Photrons FASTCAM Mini CX beispielsweise kombiniert hochlichtempfindlichen ISO-5.000-Farbbetrieb mit HD-Video für die Analyse der Sprengbolzentrennung in der Luft- und Raumfahrt.

Regulierung prägt auch den Wettbewerb. Das Büro für Industrie und Sicherheit der Vereinigten Staaten lockerte Anfang 2025 die Lizenzregeln für risikoärmere Hochdurchsatzkameras, vereinfachte Exporte in befreundete Märkte, verschärfte jedoch die Kontrolle bei Lieferungen in bestimmte Regionen.[4]Justin Kiff, „Überarbeitungen der Lizenzanforderungen für bestimmte Kameras”, federalregister.gov Anbieter entwickeln nun regionale Produktvarianten, die verschiedenen Kontrolllisten entsprechen, was Komplexität hinzufügt, aber geschützte Marktsegmente für lokale Partner öffnet.

Marktführer in der Branche für hochauflösende Industriekameras

Basler AG

Teledyne Technologies

Canon Inc.

Sony Corporation

IDS Imaging Development Systems GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Teledyne brachte die Bumblebee X Stereovisionskamera mit Dual-Pfad-FPGA-Verarbeitung für Tiefengenauigkeit auf Millisekundenebene in der Lagerautomatisierung auf den Markt.

- Mai 2025: Smart Vision Lights stellte randcomputingfähige Beleuchtungsgeräte vor, die mit kamerainternen KI-Engines kombiniert werden, um die Defekterkennung in Echtzeit zu verfeinern.

- Februar 2025: Das US-Büro für Industrie und Sicherheit aktualisierte ECCN 6A293 und reduzierte Lizenzbelastungen für bestimmte Hochbildratensysteme in befreundeten Rechtsgebieten.

- Januar 2025: Nikon veröffentlichte Rayfact RF3-6× Variablen-Vergrößerungsobjektive, die für großflächige Scan-Sensoren bei Wafer- und Flachbildschirminspektionen optimiert sind.

Globaler Berichtsumfang des Marktes für hochauflösende Industriekameras

Der Markt für hochauflösende Industriekameras wächst aufgrund der steigenden Nachfrage nach Präzision und Automatisierung in Branchen wie Fertigung, Automobil und Elektronik. Wichtige Akteure wie Basler AG, Teledyne Technologies und Sony Corporation treiben Innovationen mit fortschrittlichen Bildgebungstechnologien voran. Da Branchen intelligente Fabrikslösungen übernehmen, treibt der Bedarf an hochwertiger Inspektion, Defekterkennung und Prozessoptimierung die Marktexpansion voran.

Der Markt für hochauflösende Industriekameras ist segmentiert nach Spektrum (sichtbares RGB, Infrarot, Röntgen), Bildrate (250 bis 1.000 fps, 1.001 bis 10.000 fps, 10.001 bis 30.000 fps, 30.001 bis 50.000 fps, über 50.000 fps), Anwendung (Präzisionsmessung, Qualitätsprüfung, Robotik und Automatisierung, Überwachung und andere Anwendungen), Endverbrauchsbranche (Elektronik und Halbleiter, Automobil und Transport, Medizin und Biowissenschaften, Luft- und Raumfahrt sowie Verteidigung und andere Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika und Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Sichtbares RGB |

| Infrarot (SWIR, NIR) |

| Röntgen |

| Multispektral/Hyperspektral |

| 250–1.000 fps |

| 1.001–10.000 fps |

| 10.001–30.000 fps |

| 30.001–50.000 fps |

| Über 50.000 fps |

| Präzisionsmessung und Metrologie |

| Qualitätsprüfung und Defektanalyse |

| Robotik und Fabrikautomatisierung |

| Überwachung und Sicherheit |

| Wissenschaft/Forschung und Entwicklung |

| Elektronik und Halbleiter |

| Automobil und Transport |

| Medizin und Biowissenschaften |

| Luft- und Raumfahrt sowie Verteidigung |

| Lebensmittel und Verpackung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Türkei |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Rest von Afrika |

| Nach Spektrum | Sichtbares RGB | |

| Infrarot (SWIR, NIR) | ||

| Röntgen | ||

| Multispektral/Hyperspektral | ||

| Nach Bildrate | 250–1.000 fps | |

| 1.001–10.000 fps | ||

| 10.001–30.000 fps | ||

| 30.001–50.000 fps | ||

| Über 50.000 fps | ||

| Nach Anwendung | Präzisionsmessung und Metrologie | |

| Qualitätsprüfung und Defektanalyse | ||

| Robotik und Fabrikautomatisierung | ||

| Überwachung und Sicherheit | ||

| Wissenschaft/Forschung und Entwicklung | ||

| Nach Endverbrauchsbranche | Elektronik und Halbleiter | |

| Automobil und Transport | ||

| Medizin und Biowissenschaften | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Lebensmittel und Verpackung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Türkei | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die Nachfrage nach hochauflösenden Industriekameras in der Elektronikhersteller an?

Automatisierte optische Inspektionsstationen verlassen sich auf Submikron-Bildgebung, um Lötfehler und Wafer-Defekte frühzeitig zu erkennen, was Ausschusskosten reduziert und die Ausbeute verbessert.

Wie verändern Rand-KI-Kameras die Fabrikbodenarchitekturen?

Durch die Einbettung neuronaler Verarbeitung in die Kamera reduzieren Rand-KI-Modelle Latenz und Bandbreite und ermöglichen eine Defektklassifizierung im Millisekundenbereich, ohne Daten in die Cloud zu streamen.

Warum gewinnen Kurzwellen-Infrarotkameras in der Lebensmittelverarbeitung an Popularität?

Kurzwellen-Infrarot-Sensoren enthüllen Feuchtigkeits-, Zucker- und Fettvariationen, die für RGB-Kameras unsichtbar sind, und ermöglichen zerstörungsfreie Qualitätsprüfungen sowie die Reduzierung des Bedarfs an chemischer Probenahme.

Welche technische Hürde begrenzt die Einführung ultrahochauflösender Systeme in Echtzeit?

Datenübertragungsengpässe über 25 Gbps zwingen Designer dazu, Bildrate oder Bittiefe zu reduzieren, es sei denn, neuere Schnittstellen wie CoaXPress-over-Fiber werden eingesetzt.

Wie wirken sich Exportkontrollvorschriften auf Kameraanbieter aus?

Überarbeitete US-Regeln erleichtern die Lizenzierung für Lieferungen in befreundete Länder, verhängen jedoch strengere Kontrollen für bestimmte Regionen, was Anbieter dazu veranlasst, lokalisierte Produktvarianten zu entwickeln.

Welche Branchen entwickeln sich zu neuen Anwendern der hyperspektralen Bildgebung?

Pharmazeutische Fertigung und Frischproduktensortierung integrieren hyperspektrale Linien, da die Technologie chemische Zusammensetzungen und Verunreinigungen unterscheidet, die Standardkameras übersehen.

Wie groß ist der Markt für hochauflösende Industriekameras im Jahr 2026?

Die Marktgröße für hochauflösende Industriekameras wird im Jahr 2026 auf 639,59 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 598,64 Millionen USD, mit Projektionen für 2031 von 890,24 Millionen USD, was einem Wachstum von 6,84 % CAGR über den Zeitraum 2026–2031 entspricht.

Seite zuletzt aktualisiert am: