Plastisole-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 7.15 Milliarden US-Dollar |

| Marktgröße (2031) | 9.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Plastisole-Marktanalyse von Mordor Intelligence

Die Größe des Plastisole-Marktes wird im Jahr 2026 auf 7,15 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,67 Milliarden USD erreichen, bei einer CAGR von 6,22 % während des Prognosezeitraums (2026–2031). Die stetige Nachfrage im Textilsiebdruck, bei Fahrzeugunterbodenbeschichtungen und Baustofffugendichtmitteln trägt zum übergeordneten Wachstum bei, doch die laufende Reformulierung hin zu phthalatfreien Weichmachern verändert die Rohstoffkostenstrukturen. Ein PVC-Harzüberschuss in Europa und Asien hielt die Preise für Basisrohstoffe bis 2025 niedrig, während Spezialweichmacher wie DOTP und DINCH kostspielig blieben und die Bruttomargen der Compoundierer unter Druck setzten. Asien-Pazifik behält seine Fertigungsführerschaft bei, unterstützt einen dominanten Umsatzanteil und zieht sowohl Kapazitätserweiterungen als auch ausländische Investitionen in Schutzbeschichtungen und Textilfarben an. Die Einhaltung von Vorschriften in Nordamerika und Europa beschleunigt die Produktdifferenzierung, wobei ISO-zertifizierte Lieferanten am schnellsten GOTS-zugelassene, RoHS-konforme Farben einführen, die Premiumpreise erzielen. Substitutionsbedrohungen durch Pulver- und wasserbasierte Systeme nehmen zu, doch Plastisole behaupten sich weiterhin in Anwendungen, die extreme Flexibilität, Schalldämpfung oder einen dicken Filmaufbau erfordern.

Wichtigste Erkenntnisse des Berichts

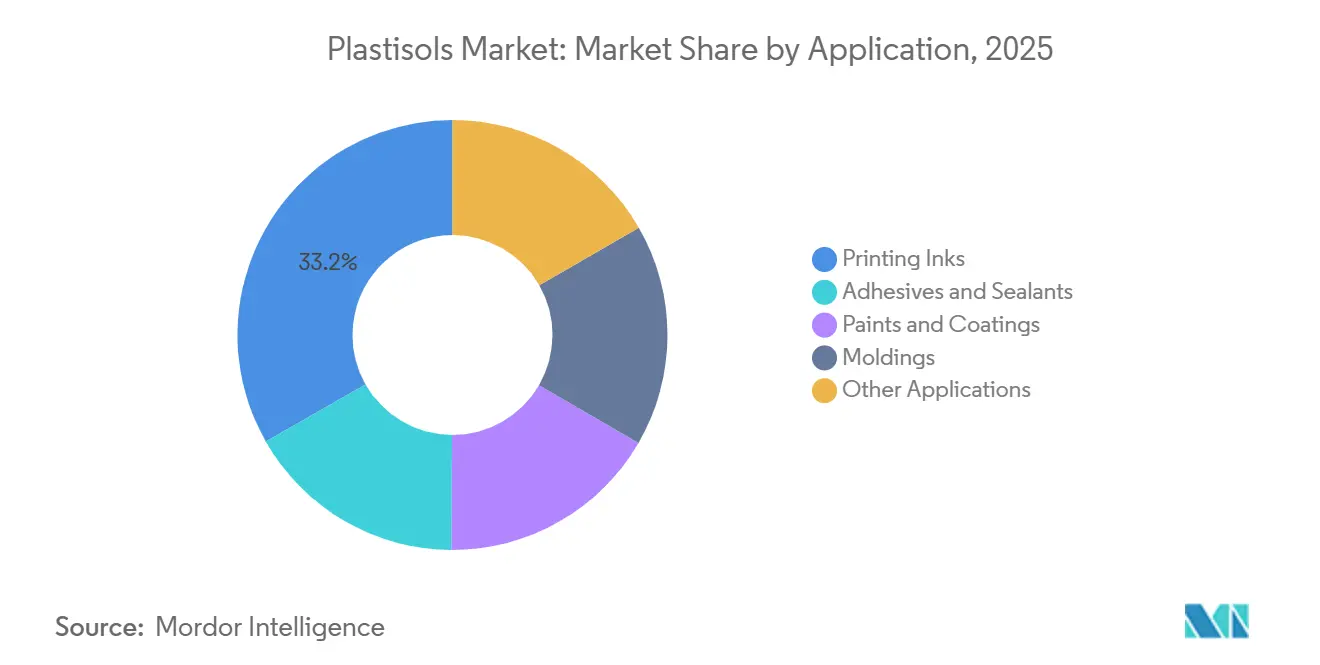

- Nach Anwendung hielten Druckfarben im Jahr 2025 einen Plastisole-Marktanteil von 33,24 % und verzeichnen bis 2031 eine CAGR von 7,18 %.

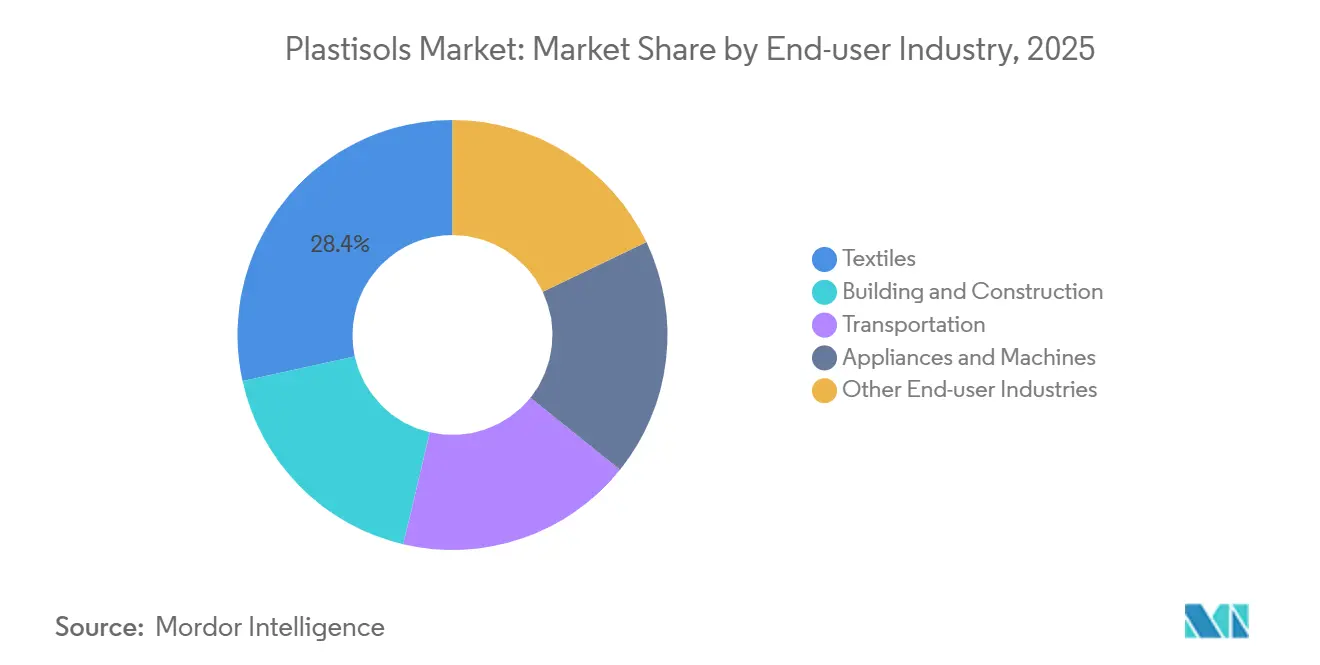

- Nach Endverbraucherbranche entfielen auf Textilien im Jahr 2025 ein Anteil von 28,44 % an der Plastisole-Marktgröße, mit einer prognostizierten CAGR von 6,97 % bis 2031.

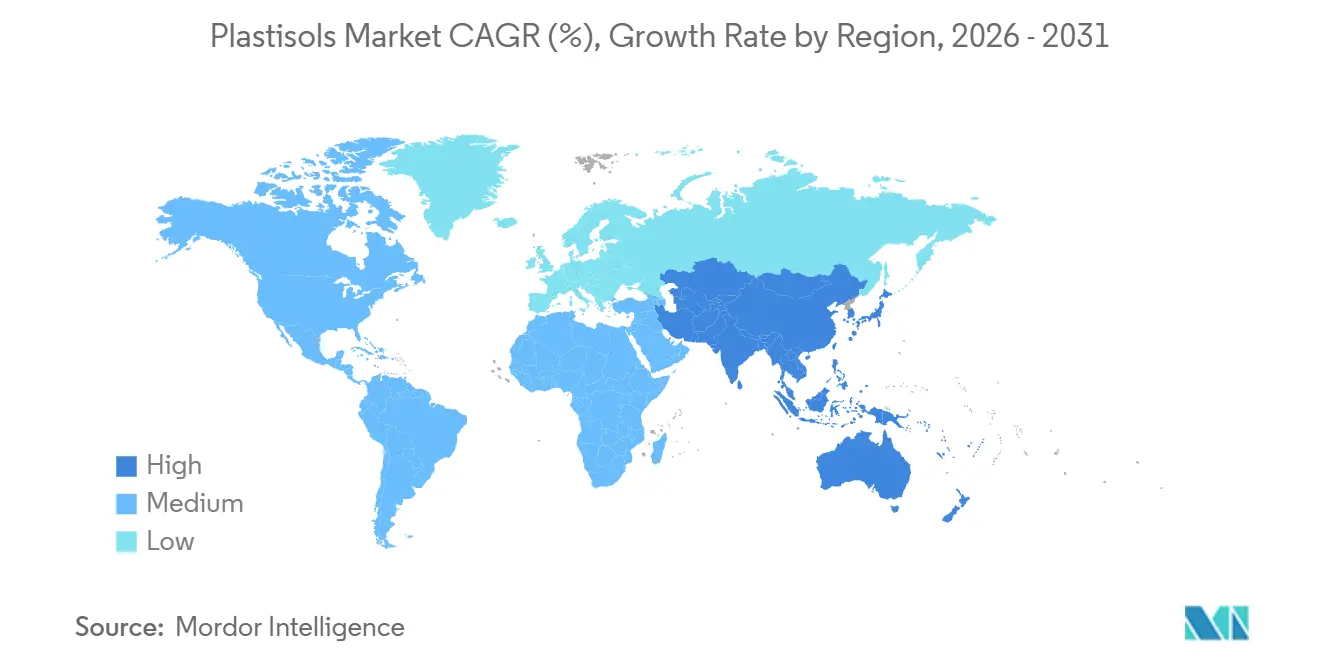

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 51,12 % und verzeichnet über den Prognosezeitraum eine CAGR von 6,33 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Plastisole-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bauboom treibt Nachfrage nach Beschichtungen und Dichtungsmitteln | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Ausbau der Textilsiebdruckkapazitäten in Asien-Pazifik | +1.8% | China, Indien, ASEAN-Länder | Kurzfristig (≤ 2 Jahre) |

| Bedarf an Korrosionsschutz und Gewichtsreduzierung im Automobilbereich | +0.9% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Umstieg auf phthalatfreie Plastisole für Spielzeug und Kinderbetreuungsartikel | +1.1% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von 3D-druckbaren und intelligenten funktionalen Plastisolen | +0.6% | Forschungs- und Entwicklungszentren in Nordamerika und Europa, Pilotanwendungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bauboom treibt Nachfrage nach Beschichtungen und Dichtungsmitteln

Saudi-Arabiens Vision 2030 betont den Einsatz flexibler Plastisol-Dichtungsmittel, die ideal für das Hochtemperatur-Wüstenklima der Region geeignet sind[1]Vision 2030-Behörde, „Saudi-Arabische Infrastruktur-Megaprojekte,” vision2030.gov.sa. In Brasilien treibt eine Infrastrukturinitiative die Nachfrage nach Plastisol-Dachmembranen und Brückendehnungsfugenmassen in die Höhe. Die ASEAN-Ausgaben für Schutzbeschichtungen wurden durch die Übernahme der Vermögenswerte von Kansai Paint in Südostasien durch AkzoNobel und die Kapazitätserweiterung von Jotun in Indonesien gestärkt[2]Jotun Group, „Schutzbeschichtungslösungen,” jotun.com. Beschichtete Stahldächer und -verkleidungen bevorzugen zunehmend Plastisol, da dessen Schlagfestigkeit den Aufpreis gegenüber Polyesterbeschichtungen rechtfertigt. Makroprojekte in Argentinien stehen jedoch vor Herausforderungen durch Währungsschwankungen und Verzögerungen bei Einfuhrlizenzen, was die kurzfristigen Wachstumsaussichten dämpft.

Ausbau der Textilsiebdruckkapazitäten in Asien-Pazifik

Indiens Produktionsgebundenes Anreizprogramm hat erhebliche Investitionen in den Textilfertigungssektor gelenkt. Dies zielt in Verbindung mit sieben PM-MITRA-Megaparks darauf ab, die inländische Siebdruckproduktion zu steigern. Chinas Druck- und Färbesektor verzeichnete im Jahr 2025 einen Anstieg des Exportvolumens, trotz eines Rückgangs der Stückpreise. Dieser Trend deutet auf Kapazitätsverteidigungsstrategien hin, die ihrerseits den Farbverbrauch steigern. Eine Senkung der Waren- und Dienstleistungssteuer auf Chemiefasern hat die Inputkosten gesenkt. Diese Maßnahme fördert den Einsatz von Plastisol-Druckfarben, die bei niedrigeren Temperaturen aushärten und den Energieverbrauch pro Druckdurchgang potenziell senken. Vietnam und Bangladesch sind bereit, die Nachfrage nach Plastisol-Formulierungen anzukurbeln, da sie bis 2030 erhebliche Textilexporte anstreben. Unter GOTS und RoHS zertifizierte Farben gewinnen bei regionalen Käufern an Bedeutung und lenken Formulierer hin zu hochwertigen phthalatfreien Chemikalien.

Bedarf an Korrosionsschutz und Gewichtsreduzierung im Automobilbereich

Die Plastisol-Beschichtungen von Sika AG schützen Aluminium-Batteriegehäuse in Elektrofahrzeugen vor galvanischer Korrosion, selbst bei Aushärtungsfenstern unter 180 °C. Die nordamerikanische Montage bleibt stabil und soll bis 2028 anhalten. Mit der erwarteten Zunahme der Elektrofahrzeugdurchdringung wird jede Einheit eine größere Unterbodenbeschichtungsfläche erfordern. In Europa drängen CO₂-Vorgaben Fahrzeughersteller zur Verwendung von Aluminium und Magnesium. Dieser Wandel treibt die Nachfrage nach flexiblen, schalldämpfenden Plastisol-Schichten an, die unterschiedliche Wärmeausdehnungen bewältigen können. Während Beschichtungen mit Elektrotauch- und Pulvertechnologien konkurrieren, die für ihre niedrigeren VOC-Profile bekannt sind, behauptet Plastisol seinen Vorteil bei komplexen Geometrien und Nähten. Darüber hinaus setzen die steigenden NVH-Normen (Geräusch, Vibration, Rauheit) für Luxus-Elektrofahrzeuge zunehmend auf Dickfilm-Plastisol-Lösungen.

Umstieg auf phthalatfreie Plastisole für Spielzeug und Kinderbetreuungsartikel

Umfassende Reformulierungen, ausgelöst durch die Obergrenzen für den Gesamtphthalatgehalt gemäß REACH und CPSIA, haben zu einem Anstieg der Rohstoffkosten beim Ersetzen von DOTP oder DINCH durch DINP geführt. Avients Einführung phthalatfreier Druckfarben im Jahr 2024 hat eine schnellere Übernahme bei GOTS-auditierten Lieferanten angeregt, die europäische Fast-Fashion-Konzerne beliefern. Fujifilms Pioneer Ultra YC, eine PVC-freie Linie, wird nun von Marken bevorzugt, die strenge Verbote für alle Phthalate verhängen, unabhängig von deren Konzentration. Die komplexe Compliance-Landschaft erhöht die Markteintrittsbarrieren und begünstigt ISO 14001-zertifizierte Betriebe mit eigenen Toxikologielabors. Unterdessen erarbeiten Regulierungsbehörden im Asien-Pazifik-Raum ähnliche Beschränkungen, was mittelfristig auf einen potenziellen Umsatzanstieg für zugelassene Alternativen hindeutet.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge PVC- und Phthalatvorschriften (REACH, RoHS, CPSIA) | -1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatile PVC-Harz- und Weichmacher-Rohstoffpreise | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Pulver- und wasserbasierte Beschichtungen | -1.0% | Nordamerika und Europa, Pilotanwendungen in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge PVC- und Phthalatvorschriften (REACH, RoHS, CPSIA)

Ab 2023 erfordern die ECHA-Verbote für DINP, DIDP und DnOP in Spielzeug und Kinderbetreuungsartikeln doppelte Lagerbestände, was den Betriebskapitalbedarf erhöht. In den USA führen TSCA-Meldepflichten zu administrativem Aufwand, wobei kleine Compoundierer Kosten für vorgeschriebene Phthalattests durch Dritte tragen. Chinas GB 6675 orientiert sich an europäischen Standards, und Indien steht kurz vor der Finalisierung seiner IS 9873-Vorschriften, was eine globale regulatorische Konvergenz unterstreicht. Die zunehmende Komplexität der Compliance hat Fusions- und Übernahmeaktivitäten befeuert, wie die Übernahme von Pactiv Evergreen durch Novolex im Jahr 2024 zeigt, die darauf abzielt, die Regulierungsausgaben zu stärken und den Wettbewerb im mittleren Marktsegment zu intensivieren.

Volatile PVC-Harz- und Weichmacher-Rohstoffpreise

Im Jahr 2024 sanken die europäischen Spot-PVC-Preise, bevor sie Anfang 2025 wieder anstiegen – eine Bewegung, die auf Energiemarktschocks zurückzuführen ist. Premium-phthalatfreie Weichmacher erzielen einen höheren Preis als das herkömmliche DINP. Diese Preisdynamik erhöht das Risiko von Kostenweitergaben, insbesondere wenn Endverbraucher Preiserhöhungen ablehnen. Ein Beispiel: In China sanken die durchschnittlichen Druckfarben-Stückpreise trotz steigender Volumina. Produzenten in Asien, die in der Nähe von Ethylen-Crackern angesiedelt sind, profitieren von Frachtersparnissen. Im Gegensatz dazu kämpfen globale Lieferanten mit der Herausforderung vierteljährlicher Festpreisverträge bei schwankenden Inputkosten. Wenn die Weitergabe eines PVC-Kostenanstiegs verzögert wird, könnten die Margen der Formulierer unter Druck geraten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz des Siebdrucks treibt Führungsposition bei Druckfarben

Druckfarben führten den Umsatz im Jahr 2025 mit einem Plastisole-Marktanteil von 33,24 % an und werden ihre Spitzenposition durch eine Expansion mit einer CAGR von 7,18 % bis 2031 behaupten. Indiens PLI-Anreize, Chinas aggressive Exportstrategien und die Diversifizierung der Beschaffungsquellen in ASEAN haben einen Anstieg der Nachfrage nach Bekleidungsveredelung ausgelöst. Dieser Aufschwung hat zu konsistenten Nachbestellungen von Plastisol-Formulierungen geführt, die für ihre Deckkraft und Elastizität auf Baumwoll- und Polyestermischgeweben bekannt sind. Diese Formulierungen übertreffen wasserbasierte Druckfarben sowohl in der Blitzhärtungsgeschwindigkeit als auch in der Farbsättigung. In Premiumnischen besteht eine klare Präferenz für phthalatfreie, GOTS-zugelassene Versionen, die es Bekleidungsexporteuren ermöglichen, europäische Chemikalienmanagement-Audits reibungslos zu bestehen.

Die unerschütterliche Dominanz des Siebdrucks sichert eine stetige Nachfrage nach Rohstoffen und stärkt Kapazitätserweiterungen bei globalen Druckfarbenherstellern. Die Verlagerung der Branche hin zu phthalatfreien, teilweise biobasierten Chemikalien ist offensichtlich. Während Farben und Beschichtungen, Klebstoffe und Dichtungsmittel sowie Formteile eine kleinere Rolle spielen, ist ihre strategische Bedeutung unbestreitbar. Auf Plastisol basierende Fahrzeugunterbodenbeschichtungen bieten Schalldämpfung und Korrosionsschutz. Gleichzeitig profitieren tauchgeformte Werkzeuggriffe und elektrische Verbinder von verbesserten Dickfilm-Eigenschaften. In Gebieten mit hoher Sonneneinstrahlung nutzt Außenwerbung UV-beständige Plastisol-Beschichtungen, um ihre Lebensdauer zu verlängern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Textilsektor verankert die Nachfrage

Textilien kontrollierten im Jahr 2025 28,44 % des Umsatzes und sind auf eine CAGR von 6,97 % ausgerichtet, was die Verbrauchsbasis für Plastisol-Druckfarben weltweit verankert. Indien strebt bis 2030 eine erhebliche Textilproduktion an, während Chinas umfangreiche installierte Basis eine stabile Grundlage bietet. Eine reduzierte Waren- und Dienstleistungssteuer auf Chemiefasern, kombiniert mit Energieeinsparungen durch Niedertemperaturhärtung, stärkt die Kostenvorteile gegenüber wasserbasierten Systemen. Druckfarbenhersteller und Bekleidungsexporteure gehen engere Partnerschaften ein, wobei die GOTS-Akkreditierung für den Zugang zu europäischen Fast-Fashion-Lieferketten unverzichtbar wird.

Bau-, Transport- und Haushaltsgerätehersteller bilden die zweite Verbrauchsebene. In Saudi-Arabien greifen Megaprojekte auf flexible Plastisol-Dichtungsmittel für Stahldächer zurück. Gleichzeitig setzen Elektrofahrzeugplattformen auf Unterbodenbeschichtungen, die nahtlos mit Aluminiumsubstraten zusammenarbeiten und galvanische Korrosion vermeiden. Hersteller von Konsumgütern wählen tauchgeformte Griffe und Zugentlastungsdichtungen, insbesondere in Bereichen, in denen mechanische Biegung pulverbeschichtete Optionen ausschließt. Sowohl der Gesundheits- als auch der Werbesektor sind frühe Anwender von antimikrobiellen und UV-stabilen Plastisolen, was auf potenzielles Wachstum hindeutet, sobald regulatorische Genehmigungen erteilt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2025 51,12 % des globalen Plastisole-Marktumsatzes und wird über den Prognosezeitraum bis 2031 mit einer CAGR von 6,33 % wachsen. Indiens PLI-Programm unterstützt neue Drucklinien, während China trotz Stückpreiserosion sein Exportvolumen entschlossen verteidigt und gemeinsam das Wachstum der Druckfarbenverkäufe stärkt. Bauausgaben in ASEAN treiben einen Anstieg der Dichtungsmittelnachfrage an und veranlassen AkzoNobel und Jotun, ihre regionalen Kapazitäten zu erweitern. Japan und Südkorea verbessern ihre Fahrzeugkorrosionsschutzschichten und bedienen die wachsenden Elektrofahrzeugflotten. Eine reduzierte Waren- und Dienstleistungssteuer auf Synthesegarn festigt die Kostenführerschaft der Region.

Nordamerika profitiert von einer konstanten Leichtfahrzeugproduktion. Mit einem zunehmenden Anteil an Elektrofahrzeugen erfordert jedes Fahrzeug eine größere Unterbodenbeschichtungsfläche. Als Reaktion auf CPSIA-Phthalatverbote ist eine deutliche Verlagerung hin zu phthalatfreiem Plastisol in Spielzeug und Kinderbetreuungsprodukten zu beobachten, was den Marktanteil ISO-zertifizierter Hersteller stärkt. Mexikos Montagesektor nutzt zollfreie Beschichtungen im Rahmen des USMCA. Gleichzeitig erfordern kanadische Bauprojekte Nischen-Dachanwendungen, die anspruchsvollen Frost-Tau-Zyklen standhalten müssen.

Europa kämpft mit gedämpftem Wachstum aufgrund von REACH-Beschränkungen, die die Führung doppelter Lagerbestände erfordern und die Compliance-Kosten erhöhen. Strengere CO₂-Vorschriften drängen Automobilhersteller zu leichteren Metallen und steigern dadurch die Nachfrage nach haftungsverbesserten Plastisolen. Deutschland, Frankreich und das Vereinigte Königreich führen die regionalen Anwendungen in den Bereichen Automobil, Bau und Textilien an. Während Russland aufgrund von Sanktionen mit Versorgungsengpässen konfrontiert ist, nutzen die nordischen Länder Plastisol für Offshore-Windkraftanlagen und betonen dabei den Bedarf an ermüdungsbeständigen Beschichtungen.

Wettbewerbslandschaft

Der Plastisole-Markt ist fragmentiert. Skaleneffekte bei der PVC-Harzbeschaffung und die Kosten für ISO 9001- und 14001-Zertifizierungen schrecken kleine Marktteilnehmer ab. Marktführer setzen auf zwei Fronten: Reformulierung zur Erfüllung globaler Phthalatverbote und Einführung hochwertiger Mehrwertprodukte. Spezialisierte Herausforderer entstehen mit PVC-freien Polyurethan- oder Silikondruckfarben, denen es jedoch derzeit an der globalen Vertriebsinfrastruktur und den Testkapazitäten mangelt, über die große etablierte Anbieter verfügen. Die Technologieadoption, insbesondere digitale Viskositätskontrolle und geschlossene Farbabstimmung, reduziert Chargenabweichungen und den Betriebskapitalbedarf und stärkt den Vorteil von Mehrstandortproduzenten, die Kapitalinvestitionen amortisieren können. Chancen in unerschlossenen Bereichen konzentrieren sich auf intelligente funktionale Plastisole. Antimikrobielle, leitfähige und UV-stabile Varianten sind nur wenig patentiert, was Erstanbietern einen Vorsprung bietet. Die Kosten für die Erlangung von FDA-, CE- oder anderen regulatorischen Zulassungen, kombiniert mit dem Bedarf an teuren Nano-Additiven, haben jedoch Masseneinführungen verzögert. Unternehmen mit starken Bilanzen und bestehenden Beziehungen zu Medizingeräteherstellern sind am besten positioniert, um diese angrenzenden Bereiche zu erschließen, sobald sich Standards herausgebildet haben.

Branchenführer im Plastisole-Markt

Avient Corporation

Fujifilm Holdings Corporation

International Coatings

Carlisle Plastics Company

Huber Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die Protech Group übernahm Loes Enterprises, Inc., einen führenden Auftragskompoundierer von PVC-Plastisol und verwandten Produkten mit Sitz in Saint Paul, Minnesota. Diese Übernahme unterstreicht Protechs Engagement für seine Wachstums- und Diversifizierungsstrategie. Protech plant, die robusten Kundenbeziehungen zu nutzen, die Loes Enterprises im Laufe der Jahre aufgebaut hat.

- März 2024: Avient Corporation stellte Wilflex Revive Bio-Plastisol-Druckfarben vor, die 50 %–59 % biobasierte Inhaltsstoffe enthalten und eine gleichwertige Druckbarkeit und Waschbeständigkeit wie herkömmliche Formulierungen bieten.

Berichtsumfang des globalen Plastisole-Markts

Plastisol ist ein thermoplastisches flüssiges Polymer, was bedeutet, dass es sich um eine kolloidale Polymerlösung (üblicherweise Polyvinylchlorid) in einem flüssigen Weichmacher handelt. Wenn es auf etwa 180 °C erhitzt wird, verwandelt es sich in ein viskoses Gel, und nach dem Abkühlen wird es in ein weichgemachtes festes Produkt umgewandelt.

Der Plastisole-Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Klebstoffe und Dichtungsmittel, Farben und Beschichtungen, Druckfarben, Formteile und sonstige Anwendungen unterteilt. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Transport, Textilien, Haushaltsgeräte und Maschinen sowie sonstige Endverbraucherbranchen segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Plastisole in 18 Ländern der zentralen Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Klebstoffe und Dichtungsmittel |

| Farben und Beschichtungen |

| Druckfarben |

| Formteile |

| Sonstige Anwendungen |

| Bauwesen und Konstruktion |

| Transport |

| Textilien |

| Haushaltsgeräte und Maschinen |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Klebstoffe und Dichtungsmittel | |

| Farben und Beschichtungen | ||

| Druckfarben | ||

| Formteile | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Bauwesen und Konstruktion | |

| Transport | ||

| Textilien | ||

| Haushaltsgeräte und Maschinen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Plastisole-Markt?

Die Plastisole-Marktgröße betrug im Jahr 2026 7,15 Milliarden USD.

Wie schnell wird der Plastisole-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 6,22 % wächst und bis 2031 einen Wert von 9,67 Milliarden USD erreicht.

Welche Anwendungskategorie generiert den höchsten Umsatz?

Druckfarben führen mit einem Anteil von 33,24 % am Umsatz im Jahr 2025 und einer Expansion mit einer CAGR von 7,18 %.

Warum dominiert Asien-Pazifik die Plastisol-Nachfrage?

Die Region beherbergt umfangreiche Textildruckprogramme und Infrastrukturprogramme und erzielte im Jahr 2025 einen Umsatzanteil von 51,12 % mit dem höchsten Wachstumsmomentum.

Welchen Substitutionsbedrohungen ist Plastisol ausgesetzt?

Pulver- und wasserbasierte Beschichtungen gewinnen Marktanteile, wo niedrige VOC-Werte und Härtung bei Umgebungstemperatur entscheidend sind, doch Plastisol bleibt bei Anforderungen an hohe Flexibilität und Dickfilmanwendungen bevorzugt.

Seite zuletzt aktualisiert am: