Thermoplastics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.25 Milliarden US-Dollar |

| Marktgröße (2031) | 28.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

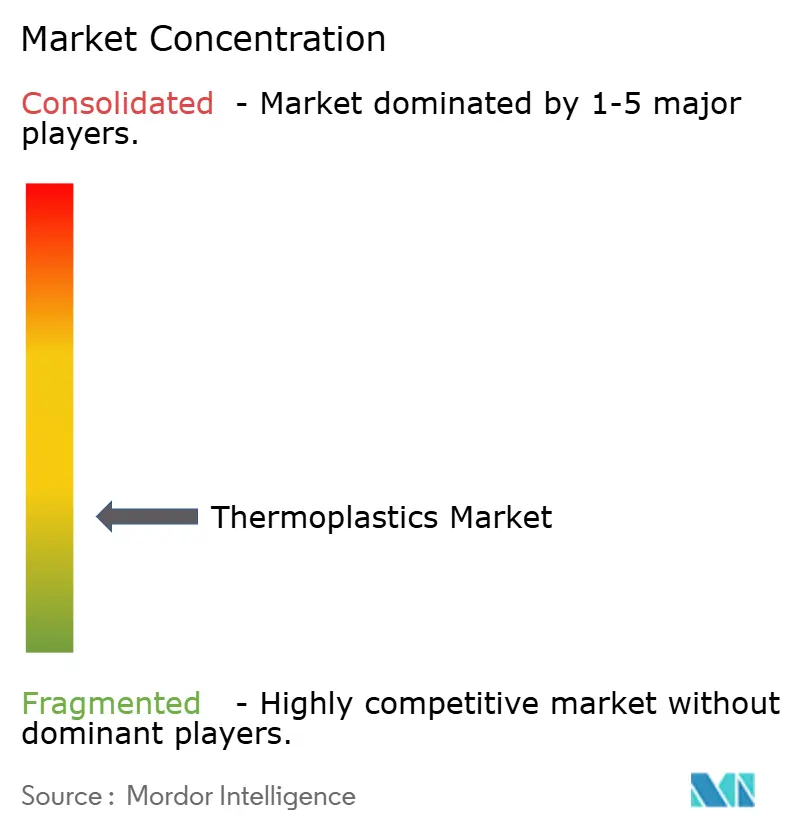

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Thermoplastics Marktanalyse von Mordor Intelligence

Die Größe des Thermoplastics Marktes wird voraussichtlich von 22,34 Milliarden USD im Jahr 2025 auf 23,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 28,38 Milliarden USD erreichen, bei einer CAGR von 4,07 % über den Zeitraum 2026–2031. Diese moderate Expansion ist auf die stetige Verlagerung der Käufer hin zu technischen und hochleistungsfähigen Qualitäten zurückzuführen, die Margenprämien erzielen, auch wenn Polyolefin-Hersteller volatile, rohölgebundene Rohstoffe und strengere Gebühren im Rahmen der erweiterten Herstellerverantwortung bewältigen müssen. Steigende Zulassungen für Medizinprodukte, eine beschleunigte Produktion von Elektrofahrzeugen und anhaltende E-Commerce-Verpackungsvolumina stützen die Nachfrage, während integrierte petrochemische Hubs in Asien und dem Nahen Osten die Lieferketten verkürzen und die Betriebskapitalzyklen komprimieren. Laufende Investitionen in die chemische Recyclinginfrastruktur, verbunden mit regulatorischen Anforderungen an Recyclinginhalte, schaffen neue Einnahmequellen für Harzlieferanten, die zirkuläre Rohstoffe zertifizieren können. Die Wettbewerbsintensität bleibt bei Massenprodukten höher, wo unausgelastete Kapazitäten und vierteljährliche Preisanpassungen die Margen schmal halten; Spezialanbieter begegnen dem mit Anwendungsentwicklungsdienstleistungen und Patentportfolios, die die Wechselkosten für Kunden erhöhen.

Wichtigste Erkenntnisse des Berichts

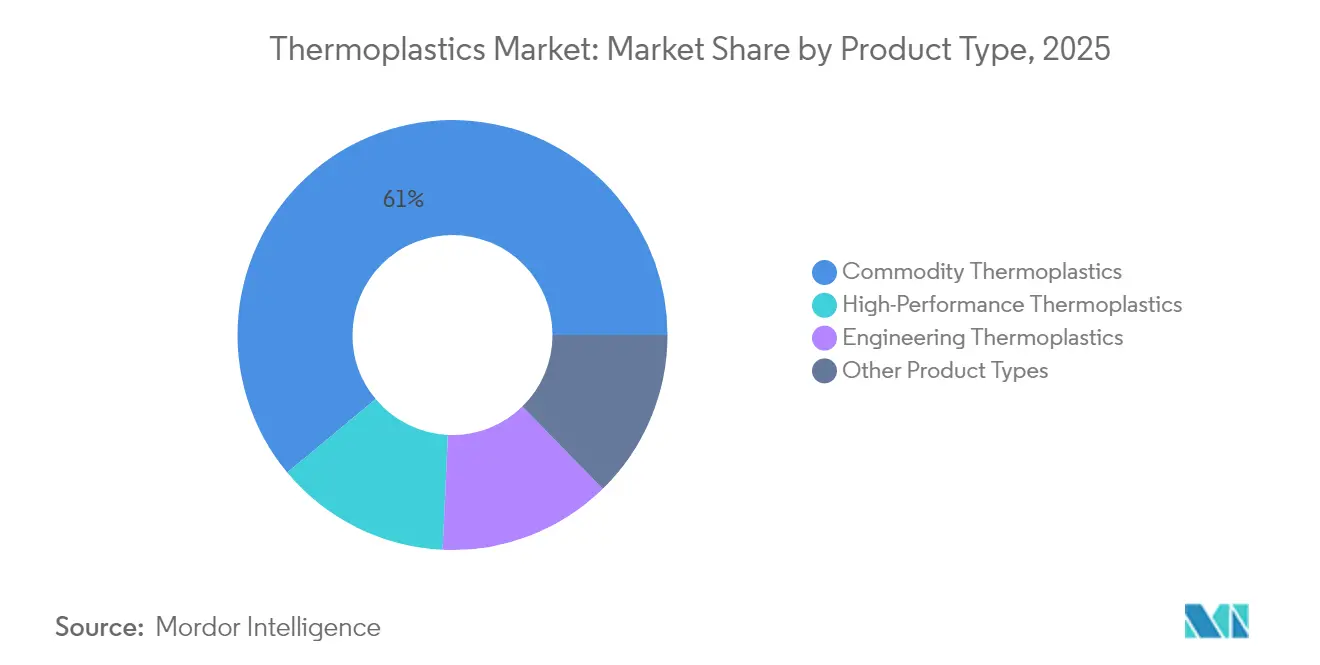

- Nach Produkttyp hielten Massenware-Qualitäten im Jahr 2025 einen Marktanteil von 61,05 % am Thermoplastics Markt. Hochleistungspolymere werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 eine CAGR von 6,05 % erzielen.

- Nach Endverbraucherbranche führte Verpackung die Nachfrage an und entfiel 2025 auf einen Umsatzanteil von 34,10 %. Medizinische Anwendungen werden voraussichtlich mit einer CAGR von 5,88 % bis 2031 das Feld anführen.

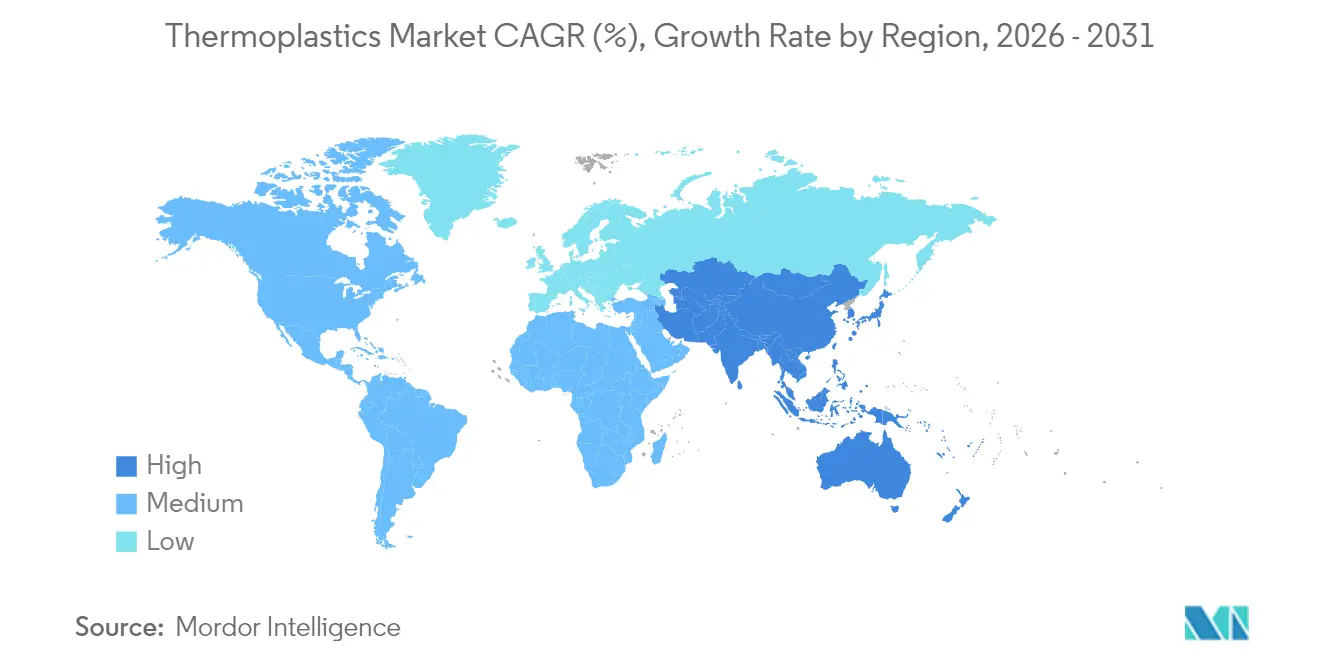

- Asien-Pazifik dominierte mit einem Anteil von 50,76 % am globalen Verbrauch im Jahr 2025. Die Region Asien-Pazifik ist auch die am schnellsten wachsende und wird voraussichtlich bis 2031 mit einer CAGR von 5,12 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Thermoplastics Markttrends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätserweiterungen in nachgelagerten Verarbeitungshubs | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Beschleunigte Nachfrage nach E-Commerce- und Frischkost-Lieferverpackungen | +1.1% | Global, mit höchster Intensität in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Leichtbau im Automobilbereich und Anstieg der Elektrofahrzeugadoption | +0.9% | Europa und China, aufkommend in Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche industrielle Expansion in den Bauwertschöpfungsketten Asien-Pazifiks | +0.7% | Asien-Pazifik, konzentriert in China, Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Hochskalierung der Versorgung mit fortschrittlichen chemischen Recycling-Rohstoffen | +0.6% | Europa und Nordamerika, Pilotmaßstab in Asien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätserweiterungen in nachgelagerten Verarbeitungshubs

Integrierte Komplexe in Gujarat, Jubail und der US-Golfküste bündeln heute Cracken, Polymerisation und Compoundierung innerhalb eines Radius von 10 Kilometern, was Logistikkosten senkt und Just-in-time-Harzlieferungen ermöglicht. Der Jamnagar-Standort von Reliance Industries produziert Polyethylen und Polypropylen zusammen mit Masterbatch-Linien – eine Konfiguration, die das Betriebskapital reduziert. Gemeinsam angesiedelte Betriebe schützen Verarbeiter zudem vor Hafenstaus und Containermangel, die die Frachtkosten im Jahr 2024 in die Höhe trieben. Dennoch laufen Polypropylen-Anlagen in Zhejiang nahezu an ihrer Kapazitätsgrenze. Dies geschieht, während die inländische Automobilproduktion stagniert, was unterstreicht, dass neue Kapazitätszugänge die interne Nachfrage Chinas übersteigen. Infolgedessen werden langfristige Abnahmeverträge zur bevorzugten Risikoabsicherung sowohl für Harzhersteller als auch für Verarbeiter.

Beschleunigte Nachfrage nach E-Commerce- und Frischkost-Lieferverpackungen

Die Online-Lebensmitteldurchdringung hat in Nordamerika und im städtischen China im Jahr 2024 zugenommen und die Nachfrage nach mehrschichtigen Polyethylenfolien mit Wasserdampfdurchlässigkeitsraten unter 2 g/m²-Tag angekurbelt. Dows ELITE-verbessertes Polyethylen ermöglicht das Reduzieren der Foliendicke bei gleichzeitiger Erfüllung der Amazon-Fallteststandards und reduziert damit den Materialeinsatz[1]The Dow Chemical Company, "Investorenpräsentation Q3 2024," dow.com. Mahlzeit-Kit-Anbieter schreiben derweil mikrowellengeeignete Polypropylen-Schalen vor, die nach ISO 22000 zertifiziert sind – eine Nische, die sich ausgeweitet hat. Divergierende Vorschriften für Recyclinginhalte – Kalifornien bis 2032 gegenüber der Europäischen Union bis 2030 – veranlassen Verarbeiter, zertifizierte Post-Consumer-Harzströme zu sichern, die Prämien gegenüber Neuware erzielen. Kleinere Unternehmen, die eine solche Versorgung nicht sichern können, fusionieren oder scheiden aus dem Markt aus.

Leichtbau im Automobilbereich und Anstieg der Elektrofahrzeugadoption

Die Produktion von batterieelektrischen Fahrzeugen wächst weiter, und jede Plattform ersetzt erhebliche Mengen an Metall durch glasfaserverstärktes Polyamid 6 und Polycarbonat-Verglasung. BASFs Ultramid Advanced N Polyamid, auf einen hohen Modul verstärkt, ermöglicht Batteriegehäuse, die die FMVSS-305-Crashstandards erfüllen und gleichzeitig das Teilegewicht reduzieren. Covestros Makrolon Rx4 Polycarbonat behält bei niedrigen Temperaturen seine Schlagfestigkeit für Panoramadächer und bedient damit kältere Märkte. Das End-of-Life-Recycling solcher Verbundwerkstoffe hinkt jedoch hinterher, was die regulatorische Kontrolle verschärft, da die Gebühren im Rahmen der erweiterten Herstellerverantwortung steigen.

Hochskalierung der Versorgung mit fortschrittlichen chemischen Recycling-Rohstoffen

Pyrolyse- und Depolymerisationsanlagen verarbeiteten im Jahr 2024 erhebliche Mengen gemischter Kunststoffabfälle zu zirkulären Rohstoffen. Eastman Chemicals Kingsport-Anlage wandelt Polyesterabfälle unter ISCC-PLUS-Massenbilanz-Zertifizierung in Monomere in Neuware-Qualität um. LyondellBasells MoReTec-Anlage in Deutschland produziert Pyrolyseöl, das als Naphtha-Ersatz in Steamcrackern dient. Obwohl Pyrolyseöl gegenüber fossilem Naphtha noch einen Preisaufschlag trägt, beschleunigt die vorgeschlagene Recyclinginhalt-Regelung der Europäischen Union für Verpackungen bis 2030 die Investitionen in die Rohstoffvorbereitungsinfrastruktur.

Hemmnisse-Wirkungsanalyse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Kunststoffabfall-Regulierung und Verbote | -0.7% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rohölgebundene Rohstoffpreisvolatilität | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Weitergabe der Kosten des EU-Kohlenstoffgrenzausgleichsmechanismus | -0.4% | Europa, mit indirekten Auswirkungen auf Exporteure aus Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Kunststoffabfall-Regulierung und Verbote

Beschränkungen für Einwegkunststoffe sind inzwischen in vielen Ländern in Kraft, doch die Durchsetzung variiert und Ausnahmen sind weit verbreitet. Kanadas Verbot von Polystyrol-Lebensmittelserviceartikeln hat einen bedeutenden jährlichen Absatzkanal für Schaumstoffextruder beseitigt[2]Regierung Kanadas, "Verordnung über das Verbot von Einwegkunststoffen," canada.ca. Die Regel der Europäischen Union für angebundene Verschlüsse zwingt Spritzgießer zur Umrüstung, oft zu erheblichen Kosten pro Kavität. Frankreich und Deutschland erheben Gebühren im Rahmen der erweiterten Herstellerverantwortung, was Markeninhaber dazu veranlasst, Leichtbauprogramme zu beschleunigen, die den absoluten Harzeinsatz reduzieren. Mittelgroße Verarbeiter mit begrenztem Kapital für Formänderungen und die Einhaltung gesetzlicher Anforderungen werden tendenziell zu Übernahmezielen für größere Wettbewerber.

Rohölgebundene Rohstoffpreisvolatilität

Naphtha wurde im Jahr 2024 innerhalb einer schwankenden Bandbreite gehandelt, während vierteljährliche Polyethylenverträge die Preise für einen festgelegten Zeitraum fixierten. Dow verzeichnete in diesem Jahr einen EBITDA-Einfluss durch diese Verzögerung. Da die Margen für Polyethylen als Massenware in stabilen Phasen typischerweise schmal sind, kann ein Anstieg der Rohstoffkosten die Rentabilität erheblich verringern, wenn die Verkaufspreise festgeschrieben bleiben. Kleinen Distributoren fehlt oft die finanzielle Kapazität, Lagerbestände durch solche Schwankungen zu halten, was Verarbeiter dazu drängt, sich vertikal zu integrieren oder Konsignationslager zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hochleistungsqualitäten gewinnen an Dynamik

Massenware-Harze hielten im Jahr 2025 einen Anteil von 61,05 % am Thermoplastics Markt, doch Hochleistungspolymere werden voraussichtlich mit einer CAGR von 6,05 % wachsen, was den Premiumwert unterstreicht, den Käufer auf Wärmebeständigkeit und chemische Stabilität legen. Polyethylen und Polypropylen dominieren das Volumen, während Polyvinylchlorid aufgrund seiner inhärenten Flammschutzwirkung weiterhin starre Bauartikel dominiert. Die Polystyrol-Nachfrage ging zurück, da Verbote im Lebensmittelservicebereich ausgeweitet wurden. Technische Harze – Polyamid, Polycarbonat, Polyethylenterephthalat und Acrylnitril-Butadien-Styrol – profitieren von Elektrofahrzeug-Unterhaube-Komponenten und Elektronikgehäusen, die Betriebstemperaturen von bis zu 120 °C erfordern.

Flüssigkristallpolymere expandieren in 5G-Antennenmodulen, wo eine niedrige Dielektrizitätskonstante entscheidend für die Erhaltung der Signalintegrität oberhalb von 28 GHz ist. Das Versorgungsrisiko bleibt bei Fluorpolymeren bestehen, wo wenige Hersteller einen Großteil der Kapazität halten – eine Tatsache, die durch ein höheres Gewalt zu Beginn des Jahres an einem bedeutenden US-Standort hervorgehoben wurde.

Nach Endverbraucherbranche: Medizinische Anwendungen beschleunigen sich

Verpackung erzielte im Jahr 2025 einen Umsatzanteil von 34,10 %; das Wachstum flacht jedoch ab, da Leichtbau- und Recyclinginhalt-Vorschriften reifen. Flexible Folien machen einen erheblichen Anteil des Verpackungsharzes aus, wobei Dow-INNATE-Qualitäten dünnere Beutel ermöglichen, die die ASTM-Falltestkriterien erfüllen und gleichzeitig den Materialeinsatz reduzieren. Starre Behälter sehen sich aufgrund von Recyclinginhalt-Gesetzen mit höheren Kosten konfrontiert, was kleinere Verarbeiter zur Konsolidierung drängt.

Medizinische Anwendungen stellen den am schnellsten wachsenden Absatzkanal dar und wachsen bis 2031 mit einer CAGR von 5,88 %. Polyetheretherketon verdrängt Titan bei Wirbelsäulenimplantaten, da sein Modul dem des Knochens näher kommt und damit die Bildgebungsergebnisse verbessert. Polycarbonat und zyklische Olefin-Copolymere gewinnen bei vorgefüllten Spritzen an Bedeutung, wo Klarheit und geringe Extrahierbarkeit entscheidend sind. Die regulatorischen Wege bleiben langwierig, wobei durchschnittliche FDA-510(k)-Freigaben im Jahr 2024 11 Monate dauerten – eine Verzögerung, die etablierte Harzlieferanten mit vorab genehmigten Stammdateien bevorzugt.

Geografische Analyse

Die Region Asien-Pazifik befehligte im Jahr 2025 50,76 % der globalen Nachfrage und wird voraussichtlich bis 2031 mit einer CAGR von 5,12 % wachsen, wobei der Fokus des Thermoplastics Marktes fest auf der Region bleibt. Integrierte Wertschöpfungsketten in China und Indien senken die Lieferkosten und ermöglichen schnelle Kapazitätserweiterungen. Reliances Greenfield-Linie in Gujarat und SABICs Tianjin-Polycarbonat-Debottlenecking-Projekt veranschaulichen das Bestreben, die Harzproduktion in der Nähe von Elektronik- und Automobil-Hubs anzusiedeln.

Nordamerika hielt im Jahr 2025 einen bedeutenden Marktanteil. Die Schiefergas-Ökonomie verschafft US-Herstellern noch immer einen Propan-Kostenvorteil; dennoch kämpfen Küstenexporteure mit längeren Transitzeiten nach Asien im Vergleich zu Lieferanten aus dem Nahen Osten. Kanadische Automobilwerke standardisierten glasfaserverstärkte Polyamid-Batteriegehäuse, was die Nachfrage nach technischen Harzen steigerte, auch wenn Einwegverbote die Polystyrol-Nachfrage dämpften. Mexikos Nearshoring-Trend stärkte den Polypropylen-Verbrauch in Grenz-Maquiladoras, begünstigt durch günstige USMCA-Regeln.

Europa sieht sich mit aggressiven Kreislaufwirtschaftsvorschriften konfrontiert. Der Kohlenstoffgrenzausgleichsmechanismus legt einen Schatten-CO₂-Preis auf importierte Harze und schafft Anreize für Compoundierungsverlagerungen nach Polen und Rumänien. Die britische Kunststoffverpackungssteuer trieb einen zweistelligen Anstieg der Post-Consumer-Harznachfrage an, belastete jedoch das Angebot und weitete den Preisabstand zu Neuware aus.

Brasiliens landwirtschaftlich getriebene Polyethylen-Nachfrage legte trotz Währungsgegenwinds zu, während Argentiniens wirtschaftliche Turbulenzen das Wachstum flach hielten. Saudi-Arabiens jüngste Polyethylen-Expansion hat die regionale Exportkapazität erhöht und Käufern einen Frachtkosten-Vorteil in Ostafrika und Südasien verschafft.

Wettbewerbslandschaft

Der Thermoplastics Markt ist fragmentiert. Die Patentaktivität nimmt zu. Daikin und Sumitomo reichten im Jahr 2024 zusammen Fluorpolymer-Patente ein und festigten damit hochbarrierige Segmente, in denen die Leistungsspezifikationen die Standard-ISO-10993- oder UL-94-V-0-Bewertungen übertreffen. Braskem erzielte eine Prämie mit zuckerrohrbasiertem Polyethylen, das ISCC-PLUS-zertifiziert ist, und signalisierte damit das Potenzial grüner Rohstoffe. Additive Fertigung mit Hochtemperaturpolymeren entwickelt sich von Prototypen zur Serienproduktion in der Luft- und Raumfahrt sowie bei Medizinprodukten, angeführt von Material-Drucker-Ökosystemen von Stratasys und 3D Systems.

Marktführer der Thermoplastics Branche

Dow

LyondellBasell Industries Holdings BV

SABIC

Celanese Corporation

BASF

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: SABIC brachte NORYL WM300G Harz für Wassermanagement-Anwendungen auf den Markt und bietet damit hohe Schlagfestigkeit ohne herkömmliche butadienbasierte Modifikatoren. NORYL WM300G Harz ist eine nicht verstärkte, schlagzähmodifizierte Mischung aus Polyphenylenether (PPE) und Polystyrol (PS). Neben dem Spritzguss kann es auch extrudiert werden, um Rohre und Profile herzustellen.

- Juli 2025: Arkema kündigte eine Investition von 20 Millionen USD für den Bau einer Rilsan Clear transparenten Polyamid-Anlage in Singapur an, mit geplantem Produktionsstart im ersten Quartal 2026.

Berichtsumfang des globalen Thermoplastics Marktberichts

Ein thermoplastisches Polymer kann durch Erhitzen erweicht und anschließend mit verschiedenen Techniken verarbeitet werden, darunter Extrusion, Spritzguss, Thermoformen und Blasformen. Thermoplastics härten beim Abkühlen aus und zeigen nach mehrmaligem Erhitzen und Abkühlen keine Veränderungen ihrer chemischen Eigenschaften, was sie leicht recycelbar macht. Der Thermoplastics Markt ist nach Produkttyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Thermoplastics als Massenware, technische Thermoplastics, Hochleistungs-Thermoplastics und sonstige Produkttypen unterteilt. Nach Endverbraucherbranche ist der Markt in Verpackung, Bauwesen und Konstruktion, Automobil und Transport, Elektro und Elektronik, Sport und Freizeit, Möbel und Bettwaren, Landwirtschaft, Medizin und sonstige Endverbraucherbranchen unterteilt. Der Bericht deckt auch die Marktgröße und Prognosen für den Thermoplastics Markt in 22 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden Marktgrößen und Prognosen auf Basis des Umsatzes (in USD) durchgeführt.

| Thermoplastics als Massenware | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyvinylchlorid (PVC) | |

| Polystyrol (PS) | |

| Technische Thermoplastics | Polyamid (PA) |

| Polycarbonat (PC) | |

| Polymethylmethacrylat (PMMA) | |

| Polyoxymethylen (POM) | |

| Polyethylenterephthalat (PET) | |

| Polybutylenterephthalat (PBT) | |

| Acrylnitril-Butadien-Styrol (ABS) / SAN | |

| Hochleistungs-Thermoplastics | Polyetheretherketon (PEEK) |

| Flüssigkristallpolymer (LCP) | |

| Polytetrafluorethylen (PTFE) | |

| Polyimid (PI) | |

| Sonstige Produkttypen (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) |

| Verpackung |

| Bauwesen und Konstruktion |

| Automobil und Transport |

| Elektro und Elektronik |

| Sport und Freizeit |

| Möbel und Bettwaren |

| Landwirtschaft |

| Medizin |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Thermoplastics als Massenware | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyvinylchlorid (PVC) | ||

| Polystyrol (PS) | ||

| Technische Thermoplastics | Polyamid (PA) | |

| Polycarbonat (PC) | ||

| Polymethylmethacrylat (PMMA) | ||

| Polyoxymethylen (POM) | ||

| Polyethylenterephthalat (PET) | ||

| Polybutylenterephthalat (PBT) | ||

| Acrylnitril-Butadien-Styrol (ABS) / SAN | ||

| Hochleistungs-Thermoplastics | Polyetheretherketon (PEEK) | |

| Flüssigkristallpolymer (LCP) | ||

| Polytetrafluorethylen (PTFE) | ||

| Polyimid (PI) | ||

| Sonstige Produkttypen (PPE, PSU, PEI, PPS, ETFE, PFA, FEP, PBI) | ||

| Nach Endverbraucherbranche | Verpackung | |

| Bauwesen und Konstruktion | ||

| Automobil und Transport | ||

| Elektro und Elektronik | ||

| Sport und Freizeit | ||

| Möbel und Bettwaren | ||

| Landwirtschaft | ||

| Medizin | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Thermoplastics Markt im Jahr 2026 und welches Wachstum wird erwartet?

Die Größe des Thermoplastics Marktes wird im Jahr 2026 auf 23,25 Milliarden USD geschätzt und soll bis 2031 28,38 Milliarden USD erreichen, mit einer CAGR von 4,07 %.

Welches Produktsegment wächst am schnellsten?

Hochleistungspolymere treiben das Wachstum mit einer prognostizierten CAGR von 6,05 % bis 2031 an, da medizinische, luft- und raumfahrttechnische sowie elektronische Anwendungen expandieren.

Welches Endverbrauchersegment treibt heute die größte Nachfrage an?

Verpackung bleibt der größte Absatzkanal und entfiel 2025 auf 34,10 % des Umsatzes, obwohl das Wachstum nachlässt, da Recyclinginhalt-Vorschriften reifen.

Welche Region dominiert den Verbrauch?

Die Region Asien-Pazifik befehligt 50,76 % der globalen Nachfrage und ist auch die am schnellsten wachsende, gestützt durch integrierte Lieferketten und steigende Konsumausgaben.

Wie beeinflussen Vorschriften die Materialauswahl?

Strengere Einwegverbote und Recyclinginhalt-Regeln lenken Käufer hin zu Leichtbaudesigns und zertifizierten Post-Consumer-Harzen, insbesondere in Europa und Nordamerika.

Seite zuletzt aktualisiert am: