Polyisobutylen (PIB)-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

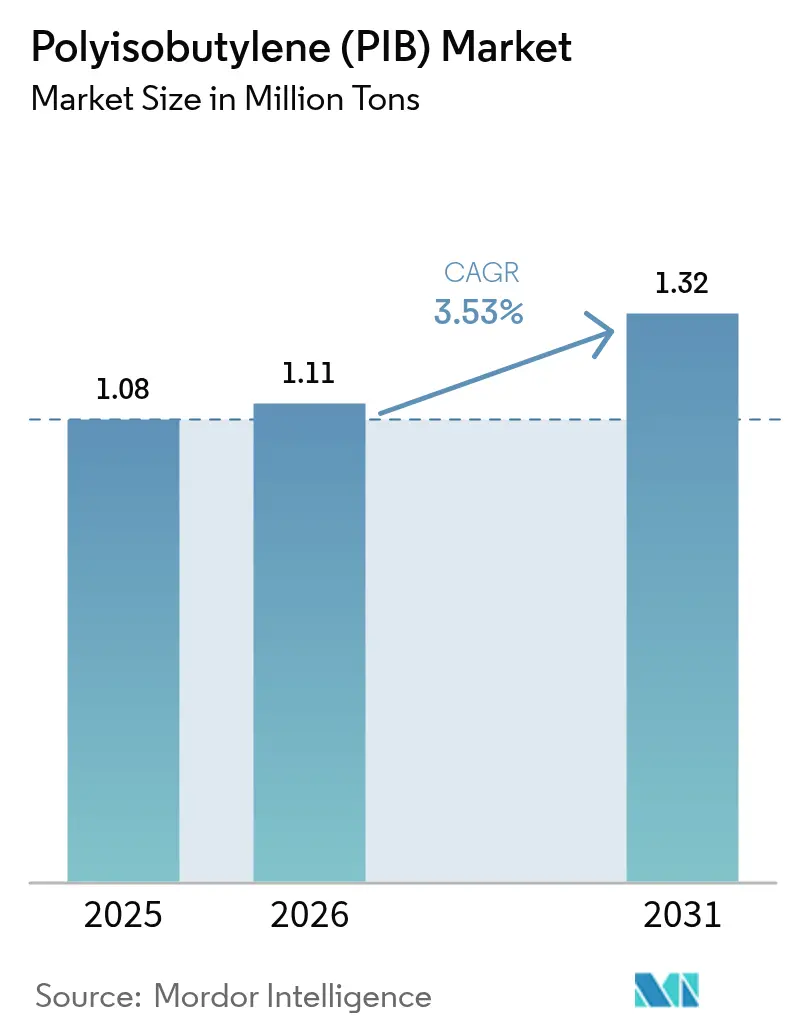

| Marktvolumen (2026) | 1.11 Millionen Tonnen |

| Marktvolumen (2031) | 1.32 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyisobutylen (PIB)-Marktanalyse von Mordor Intelligence

Die Größe des Polyisobutylen-Marktes wurde im Jahr 2025 auf 1,08 Millionen Tonnen geschätzt und soll von 1,11 Millionen Tonnen im Jahr 2026 auf 1,32 Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 3,53 % während des Prognosezeitraums (2026–2031). Regulatorischer Druck für niedrigviskose Motorenöle, der Übergang zu schlauchlosen Radialreifen und ein Aufschwung bei Bauklebstoffen stärken gemeinsam die Nachfragedynamik. Hersteller lenken Kapital in hochreaktive und mittelmolekulare Qualitäten, die strenge Kraftstoffeffizienz-, Emissions- und Haltbarkeitsziele erfüllen. Während Asien-Pazifik die Kapazitätserweiterungen anführt, nutzt der Nahe Osten kostengünstige Ethan- und Butan-Rohstoffe, um sich als Exportdrehscheibe zu positionieren. Der Wettbewerbsschwerpunkt verlagert sich daher in Richtung Differenzierung – durch oxidationsstabile Chemien, Batteriebinder-Funktionalität und wasserbasierte Dispersionen – anstatt auf reine Volumenexpansion, was die Margen gegen Rohstoffvolatilität und preisbasierten Wettbewerb abpuffert.

Wichtigste Erkenntnisse des Berichts

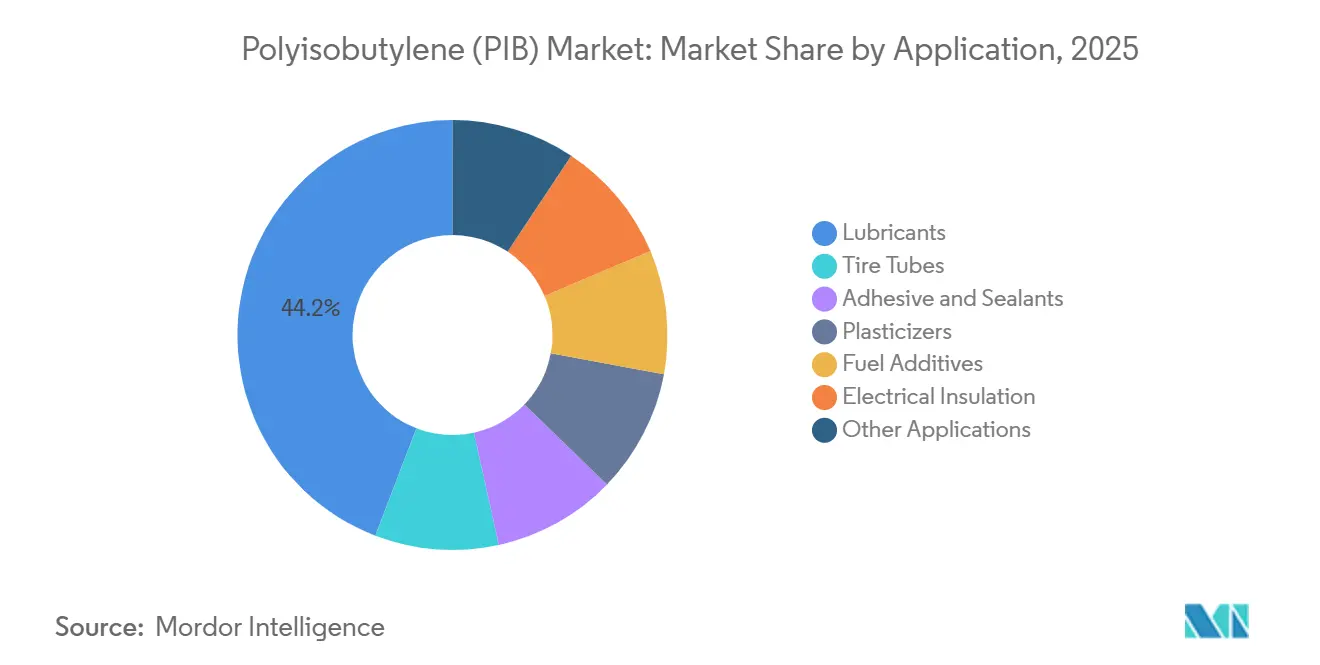

- Nach Anwendung führten Schmierstoffe mit einem Marktanteil von 44,16 % am Polyisobutylen-Markt im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 3,78 % wachsen.

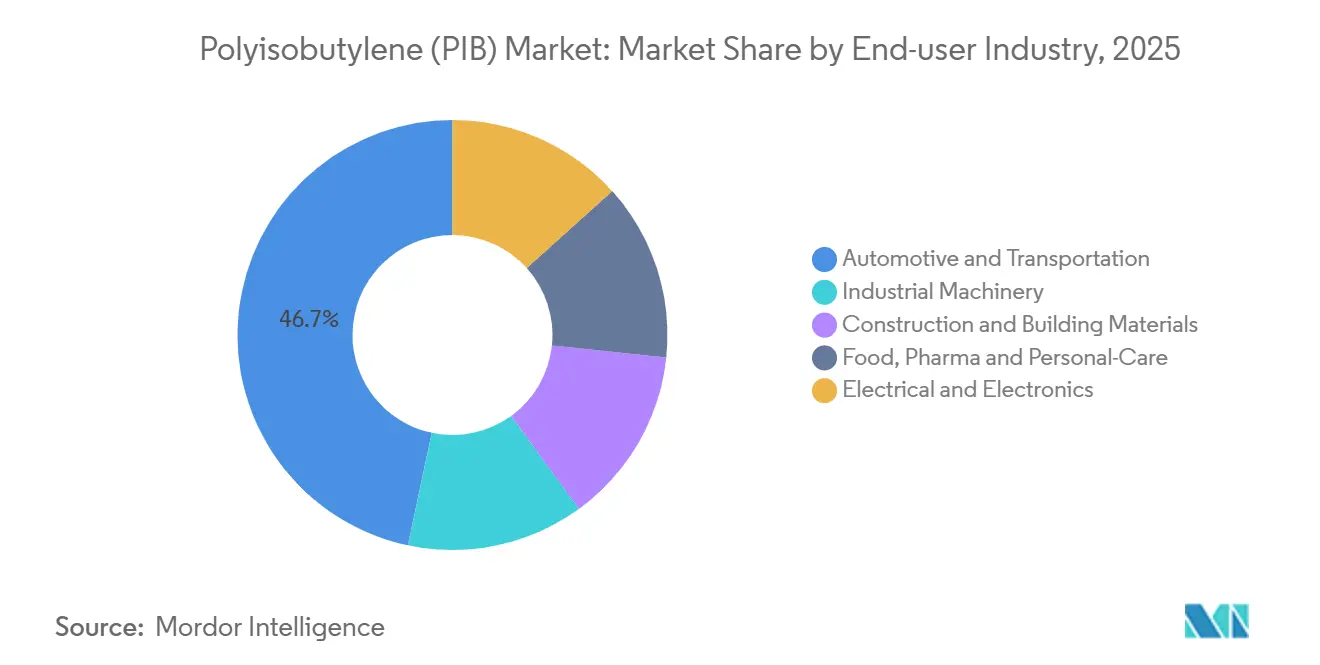

- Nach Endverbraucherbranche hielt Automobil und Transport im Jahr 2025 einen Anteil von 46,67 % an der Polyisobutylen-Marktgröße und soll bis 2031 mit einer CAGR von 3,89 % wachsen.

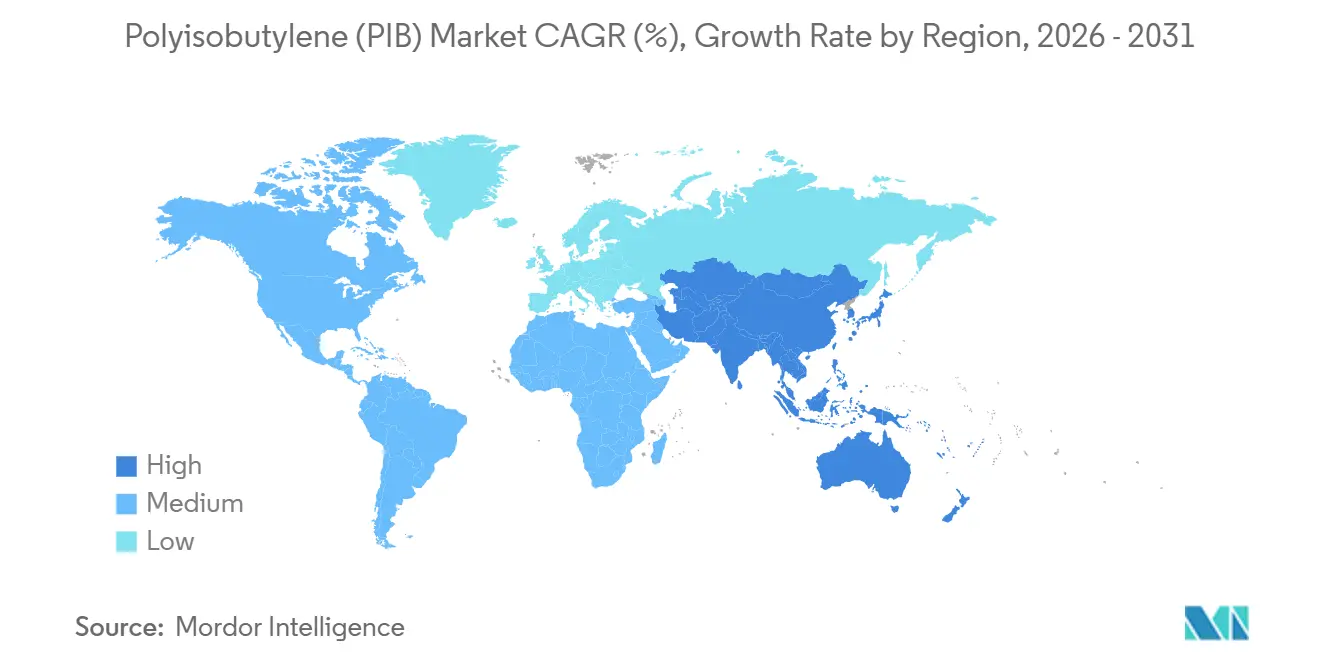

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 39,42 % an der Polyisobutylen-Marktgröße und soll bis 2031 mit einer CAGR von 4,12 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Polyisobutylen (PIB)-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage aus dem Bereich Klebstoffe und Dichtmittel | +0.8% | Global, mit Schwerpunkt im Asien-Pazifik-Baubereich und im nordamerikanischen Automobil-Ersatzteilmarkt | Mittelfristig (2–4 Jahre) |

| Zunehmender Einsatz in Reifeninnenschichten und schlauchlosen Verbindungen | +1.0% | Asien-Pazifik (Reifenproduktion in China und Indien), Nordamerika OEM-Flotten | Mittelfristig (2–4 Jahre) |

| Wachsende Rolle als Viskositätsmodifikator in Schmierstoffen der nächsten Generation | +0.9% | Global, angeführt von regulatorisch bedingter Neuformulierung in Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Verlagerung hin zu hochreaktivem PIB für Kraftstoff- und Schmierstoffadditive | +0.6% | Nordamerika, Europa, Japan (strenge Emissionsstandards) | Langfristig (≥4 Jahre) |

| Dichtungen und Abdichtungen für Wasserstoffinfrastruktur, die PIB-Sperrschichtfolien erfordern | +0.2% | Europa (Wasserstoffkorridore), Japan, Südkorea (nationale Wasserstoffstrategien) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage aus dem Bereich Klebstoffe und Dichtmittel

Bau- und Ersatzteilklebstoffe spezifizieren zunehmend Polyisobutylen, da die Feuchtigkeits- und Gasbarriereleistung Polyurethan- und Acrylalternativen übertrifft. H.B. Fullers Isolierglasversiegelungen auf Basis mittlerer Mn-Qualitäten überschreiten eine 25-jährige Randversiegelungshaltbarkeit unter EN 1279-Wärmezyklierung, was mit strengeren europäischen Gebäudeenergievorschriften übereinstimmt. Hersteller von Druckempfindlichkeitsbändern mischen niedrig-Mn-PIB mit Klebrigmachern, um eine Schälfestigkeit von ≥20 N/25 mm zu erzielen, was Verpackungs- und Automobilverkleidungsanforderungen in feuchten asiatischen Klimazonen erfüllt. Die Konformität mit ISO 11600 und ISO 9047 eröffnet internationale Beschaffungskanäle für chinesische und indische Verarbeiter und ermöglicht ihnen, über den Inlandsabsatz hinaus zu gehen, ohne die Leistung zu beeinträchtigen. Der Polyisobutylen-Markt profitiert daher doppelt – von höheren Stückvolumina im Neubau und von Premiumpreisen für langlebige Dichtmittel. Kapazitätsinvestitionen in Zhejiang und Guangdong sind darauf ausgerichtet, diesen Nachfragegipfel zu nutzen und den Anteil Asien-Pazifiks an den globalen Lieferungen zu verstärken.

Zunehmender Einsatz in Reifeninnenschichten und schlauchlosen Verbindungen

Reifenhersteller ersetzen herkömmliche Butyl-Innenschichten durch Halobutyl-PIB-Mischungen, die die Luftdurchlässigkeit um 30–40 % senken, die Druckhalteintervalle verlängern und den Rollwiderstand reduzieren, um Kraftstoffeffizienzvorschriften zu erfüllen. ExxonMobils Exxpro™-Elastomerfamilie erreicht Durchlässigkeitskoeffizienten unter 20 × 10⁻¹² cm³ cm/(cm² s cmHg), was nun ein Basiswert für Elektrofahrzeugreifen ist. Goodyears Einreichungen von 2024 fügen Kälteflexibilitätsverbesserungen hinzu, die die Schichtintegrität unter −40 °C erhalten. Chinas GB/T 29042-Kennzeichnung und Indiens 22%iger Reifenexportanstieg untermauern das Volumenwachstum in Asien-Pazifik, während südostasiatische Neueinsteiger Technologien von Daelim und ENEOS lizenzieren, um OEM-Flotten zu beliefern. Infolgedessen verleihen Reifenformulierungen dem Polyisobutylen-Markt neuen Schwung und stellen sicher, dass das Volumenwachstum mit den Trends zur Fahrzeugelektrifizierung Schritt hält.

Wachsende Rolle als Viskositätsmodifikator in Schmierstoffen der nächsten Generation

Motorölformulierer wechseln zu hochmolekularem PIB (10.000–50.000) zur Viskositätsmodifikation, das mechanischer Scherung in turboaufgeladenen Benzin-Direkteinspritzungsmotoren widersteht. Lubrizols PIBSI-Dispergiermittel halten den Viskositätsindex ≥150 in API SP- und ILSAC GF-6-Ölen aufrecht und reduzieren Schlamm- und Lackablagerungen. Chevron Oronites chlorfreie OLOA 15500-Linie erfüllt die Anforderungen des kalifornischen Programms für sicherere Verbraucherprodukte und signalisiert eine strengere Additivverwaltung. Die durch US-CAFE-Standards und Japans JASO GLV-1-Protokoll vorgeschriebenen Viskositätsklassen 0W-16 und 0W-20 verstärken den PIB-Verbrauch, da Formulierer Kraftstoffeffizienz mit Motorhaltbarkeit in Einklang bringen. Industrielle Anwendungen folgen einem ähnlichen Verlauf: Windturbinengetriebeöle mit PIB verlängern Ölwechselintervalle auf über fünf Jahre und unterstützen die Wirtschaftlichkeit der Offshore-Windwartung. Dieser Treiber sichert eine langfristige Säule für den Polyisobutylen-Markt.

Verlagerung hin zu hochreaktivem PIB für Kraftstoff- und Schmierstoffadditive

Hochreaktives PIB (HR-PIB) mit ≥75 % Vinylidengehalt ermöglicht Reinigungsmittel, die Einspritzerreinheitsbewertungen über 9,5 in IKA-Tests erzielen – weit vor herkömmlichen PIBA-Benchmarks. Daelims Kapazitätserweiterung von 65 kt auf 100 kt in Yeosu und sein 80-kt-Gemeinschaftsunternehmen in Jubail festigen die Kostenführerschaft im Nahen Osten. BASFs Debottlenecking in Ludwigshafen priorisierte Material mit 2.500–10.000 Mn, das auf Batteriebinder und mittelviskose Dispergiermittel abzielt. TPC Groups epoxidierte PIBplus-Variante verbessert die Oxidationsstabilität und stellt PAO in Premium-Motorölformulierungen in Frage. Zusammen erweitern diese Angebote die Leistungsbandbreite und sichern Premiumpreise, was den Wertpool innerhalb des breiteren Polyisobutylen-Marktes vergrößert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität beim Rohstoff Isobutylen | -0.7% | Global, besonders ausgeprägt in Regionen, die von Naphtha-Crackern abhängig sind (Europa, Nordostasien) | Kurzfristig (≤2 Jahre) |

| Intrinsische UV-Instabilität, die kostspielige Stabilisatoren erfordert | -0.3% | Nordamerika und Europa (Außenbau, Automobil-Ersatzteilmarkt) | Mittelfristig (2–4 Jahre) |

| Verschärfung der VOC- und REACH-Grenzwerte für lösungsmittelbasierte PIB-Systeme | -0.4% | Europa (REACH-Durchsetzung), Kalifornien (CARB-Vorschriften) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität beim Rohstoff Isobutylen

Isobutylen stammt hauptsächlich aus C4-Raffinerieschnitten und gezielter Isobutan-Dehydrierung, was PIB-Hersteller Spotpreisschwankungen von 75 % zwischen 800 und 1.400 USD pro Tonne in den Jahren 2024–2025 aussetzt[1]U.S. Energy Information Administration, "Petroleum Supply Monthly," eia.gov . EU-Kohlenstoffzertifikate zu 80–100 EUR pro Tonne CO₂ belasten europäische Naphtha-Cracker zusätzlich und verschieben die Kostenkurve zugunsten ethanreicher Anlagen im Nahen Osten. Gezielte Routen stabilisieren die Versorgung, erfordern jedoch Katalysator- und Wasserstoffmanagementkosten, die nur große integrierte Standorte absorbieren können. Biowege von Global Bioenergies und LanzaTech bleiben im Pilotmaßstab, mit Kosten von 2–3× petrochemischen Wegen, was kurzfristige Entlastung einschränkt. Diese Volatilität komprimiert die Margen und dämpft die Kapitalplanung in der gesamten Polyisobutylen-Branche.

Intrinsische UV-Instabilität, die kostspielige Stabilisatoren erfordert

Außendichtmittel erfordern 1–3 % gehinderte Amin- oder Benzotriazolpakete, um eine 10-jährige Haltbarkeit gemäß ASTM G154 zu erfüllen, was die Endkosten um bis zu 1,50 USD kg⁻¹ erhöht. Diese Additive stehen aufgrund von Hinweisen auf endokrine Störungen vor einer möglichen REACH-Neuregistrierung, was das Risiko weiterer Kostensteigerungen birgt. Alternativen wie coextrudierte UV-undurchlässige Schichten erhöhen die Prozesskomplexität, während vollständig UV-stabile Chemien wie Silikon PIB beim Preis herausfordern. Der Margendruck ist besonders stark in Europa und Nordamerika, wo Garantieerwartungen für Isolierglasversiegelungen über 20 Jahre hinausgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Schmierstoffe verankern das Wachstum

Schmierstoffe hielten 44,16 % des Volumens von 2025 und machten den größten Anteil am Polyisobutylen-Markt aus. Dieses Segment wird den breiteren Markt mit einer CAGR von 3,78 % übertreffen, da Automobilhersteller 0W-16- und 0W-20-Öle einsetzen, um die US-Flottenverbrauchsziele von 49 mpg zu erreichen. HR-PIB-basierte Dispergiermittel erhalten die Schlammkontrolle und Scherstabilität und gewährleisten die Konformität mit API SP und ILSAC GF-6. Additivlieferanten nutzen das gesättigte Grundgerüst von PIB, um Oxidation zu widerstehen und Energieerzeugern längere Getriebeöl-Ablassintervalle bei Offshore-Windanlagen zu ermöglichen.

Umgekehrt bleiben Kraftstoffadditive, die HR-PIB für PIBA-Reinigungsmittel verbrauchen, ein kleineres, aber technologisch intensives Segment. Das Nachfragewachstum hängt von der zunehmenden Verbreitung der Benzin-Direkteinspritzung ab, insbesondere in Nordamerika und Europa, wo über 50 % der Neuwagen GDI-Systeme einsetzen. Klebstoffe und Dichtmittel machen etwa ein Fünftel des Volumens aus, angetrieben durch den Asien-Pazifik-Bau, aber gedämpft durch VOC-Vorschriften in Europa. Bei Kaugummi und pharmazeutischen Verschlüssen bleibt FDA-zugelassenes niedrig-Mn-PIB aufgrund seiner sensorischen Neutralität unersetzlich. Elektrische Isolationsanwendungen – Kabelverbindungen und Vergussmassen – tragen einen bescheidenen Anteil bei, verzeichnen jedoch ein stetiges Wachstum, da erneuerbare Energienetze expandieren. Insgesamt stabilisieren diese Nischen das Basisvolumen und diversifizieren die Gewinnströme innerhalb des Polyisobutylen-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Dominanz des Automobilsektors setzt sich fort

Automobil und Transport erfassten 46,67 % der Nachfrage von 2025 und werden mit einer CAGR von 3,89 % wachsen, angetrieben durch Halobutyl-PIB-Innenschichten, niedrigviskose Schmierstoffe und hochklebende Dichtungsprofilklebstoffe. Asien-Pazifik mit 900 Millionen produzierten Reifen im Jahr 2024 bleibt das Gravitationszentrum dieses Anstiegs.

Industriemaschinen folgen mit etwa einem Viertel des Verbrauchs. Windturbinengetriebe in Europa und China spezifizieren PIB-verstärkte Schmierstoffe, um Ölwechselzyklen auf über fünf Jahre zu verlängern und Offshore-Wartungskosten zu senken. Der Bau gewinnt inkrementellen Anteil durch langlebige Dichtmittel, die für energieeffiziente Verglasung in dichten städtischen Zentren benötigt werden. Lebensmittel, Pharma und Körperpflege bewahren eine sicherheitskritische, aber kleinere Nachfragenische und nutzen die Biokompatibilität von PIB gemäß FDA 21 CFR 175.105. Elektro- und Elektroniканwendungen steigen parallel zu Hochspannungskabel- und Ladestation-Rollouts, was eine stetige Volumenabsorption über den Prognosehorizont hinweg sicherstellt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte mit 39,42 % des Volumens von 2025 und ist mit einer CAGR von 4,12 % die am schnellsten wachsende Region. Chinas 18%iger Anstieg der Reifenproduktion im ersten Halbjahr 2024 und Indiens kostenvorteils-basierte Exporte von Spezialqualitäten festigen die regionale Führungsposition. Japan und Südkorea fügen technologisches Gewicht durch HR-PIB-Anlagen hinzu, die globale Additivketten beliefern. Südostasiatische Neueinsteiger in Malaysia und Vietnam lizenzieren Halobutyl-Compoundierlinien, um OEM-Verträge zu gewinnen, was den intraregionalen Wettbewerb verbreitert und den Fußabdruck des Polyisobutylen-Marktes erweitert.

Nordamerika expandiert auf der Grundlage von Schiefergas-Rohstoffvorteilen. TPC Groups 27%ige Erweiterung der Diisobutylen-Kapazität in Houston und Lubrizols HR-PIB-Linie in Deer Park bedienen inländische und Exportkunden. Kanada und Mexiko fügen inkrementelle Nachfrage durch Automobilkomponentenfabriken hinzu, die mit US-OEMs verbunden sind, während Kaliforniens VOC-Vorschriften die frühe Einführung wasserbasierter Emulsionen vorantreiben und die Produktmixentwicklung fördern.

In Europa zielt BASFs 25%ige Erweiterung in Ludwigshafen auf Automobil- und Batterienischen ab, während INEOS' Projekt ONE-Cracker bis 2027 kohlenstoffärmere Rohstoffe verspricht, was die regionale Kostenwettbewerbsfähigkeit potenziell steigern könnte[2]INEOS, "Project ONE Progress Update," ineos.com . REACH- und Decopaint-VOC-Obergrenzen veranlassen Klebstoffformulierer jedoch, auf Hybrid- oder wässrige Systeme umzusteigen, eine Verschiebung, die das kurzfristige Wachstum hemmt, aber Wert für hochleistungsfähige, konforme Qualitäten freisetzen könnte.

In Südamerika stützen Brasiliens Fahrzeugproduktion und Argentiniens Bedarf an Landwirtschaftsmaschinen die Klebstoff- und Schmierstoffkäufe. Die Nachfrage im Nahen Osten und Afrika wird von Saudi Aramco/Total und Daelims 80-kt-HR-PIB-Gemeinschaftsunternehmen in Jubail angeführt, das die Region als kostengünstigen Exportstützpunkt positioniert. Entstehende Wasserstoffkorridore in den Vereinigten Arabischen Emiraten und Saudi-Arabien schaffen auch Nischennachfrage nach PIB-basierten Dichtungsmaterialien, was eine zukunftsorientierte Diversifizierung im Polyisobutylen-Markt signalisiert.

Wettbewerbslandschaft

Der Polyisobutylen-Markt weist eine moderate Konzentration auf: Die fünf größten Hersteller – BASF, INEOS, TPC Group, Daelim und Lubrizol – kontrollieren etwa 62 % der globalen Kapazität. Die Auslastungsraten liegen bei etwa 70 %, was die Spotmarktliquidität begrenzt und den Wettbewerb in Richtung Produktdifferenzierung und Servicetiefe lenkt. BASFs 25%iges Debottlenecking in Ludwigshafen zielt auf Batteriebinder- und mittelmolekulare Dispergiermittelqualitäten ab und signalisiert eine Verlagerung hin zu Elektromobilitäts-Adjacencies. TPC Groups PIBplus führt Epoxidierung ein, um die Oxidationsresistenz zu erhöhen und Raum in Premium-Schmierstoffmischungen zu schaffen, während INEOS die Indopol- und PANALANE-Serien mit einem Bereich von 3 cSt bis 45.000 cSt anbietet, um unterschiedliche Kundenbedürfnisse zu erfüllen.

Daelim exportiert HR-PIB-Technologie an Lubrizol und Partner im Nahen Osten und stärkt damit seinen Status als lizenzgeführter Wachstumsarchitekt. ENEOS entwickelt in Partnerschaft mit einem japanischen Dichtungshersteller PIB-FKM-Hybride für Wasserstoffinfrastrukturen und sucht einen First-Mover-Vorteil in diesem aufstrebenden Segment. Chinesische mittelständische Unternehmen wie Zhejiang Shunda drängen Standardqualitäten zu Preisen, die 15–20 % unter westlichen Angeboten liegen, haben jedoch Schwierigkeiten, die für Kraftstoffadditivmärkte erforderliche HR-PIB-Reinheit zu erfüllen, was Platzhirschen die Möglichkeit lässt, Premiummargen zu erhalten.

Innovation geht über die Chemie hinaus in Logistik und digitale Dienstleistungen. INEOS modernisiert die französische Infrastruktur, um C4-Rohstoffflüsse zu optimieren, während TPC die Isocontainer-Beladung in Houston für agile Exporte aufrüstet. Lubrizol erweitert technische Supportlabore, um Mischern bei der Navigation durch API- und ILSAC-Testregimes zu helfen und die Kundenbindung zu stärken. Angesichts zunehmender Nachhaltigkeitsprüfung investieren Hersteller auch in Lebenszyklusanalysen und Niedrigkohlenstoffzertifizierungen, um Portfolios an ESG-Anforderungen der Kunden anzupassen und die Differenzierung innerhalb des Polyisobutylen-Marktes zu stärken.

Marktführer der Polyisobutylen (PIB)-Branche

BASF

TPC Group

INEOS

Daelim Co., Ltd.

Lubrizol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: BASF kündigte eine 25%ige Kapazitätserweiterung für mittelmolekulares OPPANOL B an seinem Standort in Ludwigshafen, Deutschland, an, um der steigenden globalen Nachfrage gerecht zu werden. Diese Investition zielte darauf ab, den wachsenden Bedarf an hochwertigem Polyisobuten (PIB) zu decken, insbesondere in Anwendungen im Zusammenhang mit energieeffizientem Wohnen und nachhaltiger Entwicklung.

- Juni 2023: Omsky Kauchuk, eine Tochtergesellschaft der Unternehmensgruppe Titan, begann mit dem Bau einer großen Produktionsanlage für niedermolekulares, hochreaktives Polyisobutylen (PIB). Das Projekt war darauf ausgelegt, die Importabhängigkeit zu reduzieren und die inländische Produktion dieses wesentlichen Materials zu steigern, das in industriellen und Luftfahrtanwendungen eingesetzt wird.

Berichtsumfang des globalen Polyisobutylen (PIB)-Marktes

Polyisobutylen (PIB) ist das Polymer von Isobuten, einem Hauptbestandteil von Butylkautschuk. Polyisobutylen ist in Wasser löslich, was es zu einem universell einsetzbaren Polymer für ein breites Spektrum industrieller Anwendungen macht. Polyisobutylen wird zur Herstellung von Schmierstoffen, Dichtmitteln, Klebstoffen, Kraftstoffadditiven, Frischhaltefolie und anderen Produkten verwendet.

Der Polyisobutylen (PIB)-Markt ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Schmierstoffe, Reifenschläuche, Klebstoffe und Dichtmittel, Weichmacher, Kraftstoffadditive, elektrische Isolierung und sonstige Anwendungen segmentiert. Nach Endverbraucherbranche ist der Markt in Automobil und Transport, Industriemaschinen, Bau und Baumaterialien, Lebensmittel, Pharma und Körperpflege sowie Elektro und Elektronik segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Polyisobutylen in 27 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Volumens (Tonnen) erstellt.

| Schmierstoffe |

| Reifenschläuche |

| Klebstoffe und Dichtmittel |

| Weichmacher |

| Kraftstoffadditive |

| Elektrische Isolierung |

| Sonstige Anwendungen |

| Automobil und Transport |

| Industriemaschinen |

| Bau und Baumaterialien |

| Lebensmittel, Pharma und Körperpflege |

| Elektro und Elektronik |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Malaysia | |

| Thailand | |

| Indonesien | |

| Vietnam | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Russland | |

| Spanien | |

| Türkei | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Schmierstoffe | |

| Reifenschläuche | ||

| Klebstoffe und Dichtmittel | ||

| Weichmacher | ||

| Kraftstoffadditive | ||

| Elektrische Isolierung | ||

| Sonstige Anwendungen | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Industriemaschinen | ||

| Bau und Baumaterialien | ||

| Lebensmittel, Pharma und Körperpflege | ||

| Elektro und Elektronik | ||

| Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Malaysia | ||

| Thailand | ||

| Indonesien | ||

| Vietnam | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Türkei | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Polyisobutylen-Markt?

Die Größe des Polyisobutylen-Marktes beträgt 1,11 Millionen Tonnen im Jahr 2026 und soll bis 2031 1,32 Millionen Tonnen erreichen, unterstützt durch eine CAGR von 3,53 % von 2026 bis 2031.

Welches Anwendungssegment führt beim Verbrauch?

Schmierstoffe dominieren mit 44,16 % des Volumens von 2025 und werden bis 2031 der größte Verbraucher bleiben, da sich niedrigviskose Motorenöle verbreiten.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Robuste Reifenproduktion in China und Indien, kombiniert mit regionalen Kapazitätserweiterungen für hochreaktive Qualitäten, treibt Asien-Pazifik mit einer CAGR von 4,12 % voran.

Wie wirken sich VOC-Vorschriften auf PIB-Klebstoffe aus?

EU- und kalifornische VOC-Obergrenzen drängen Formulierer zu wasserbasierten oder Schmelzklebstoff-PIB-Systemen und fördern die Einführung patentierter wässriger Emulsionen trotz höherer Formulierungskomplexität.

Seite zuletzt aktualisiert am: