Marktgröße und Marktanteil für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

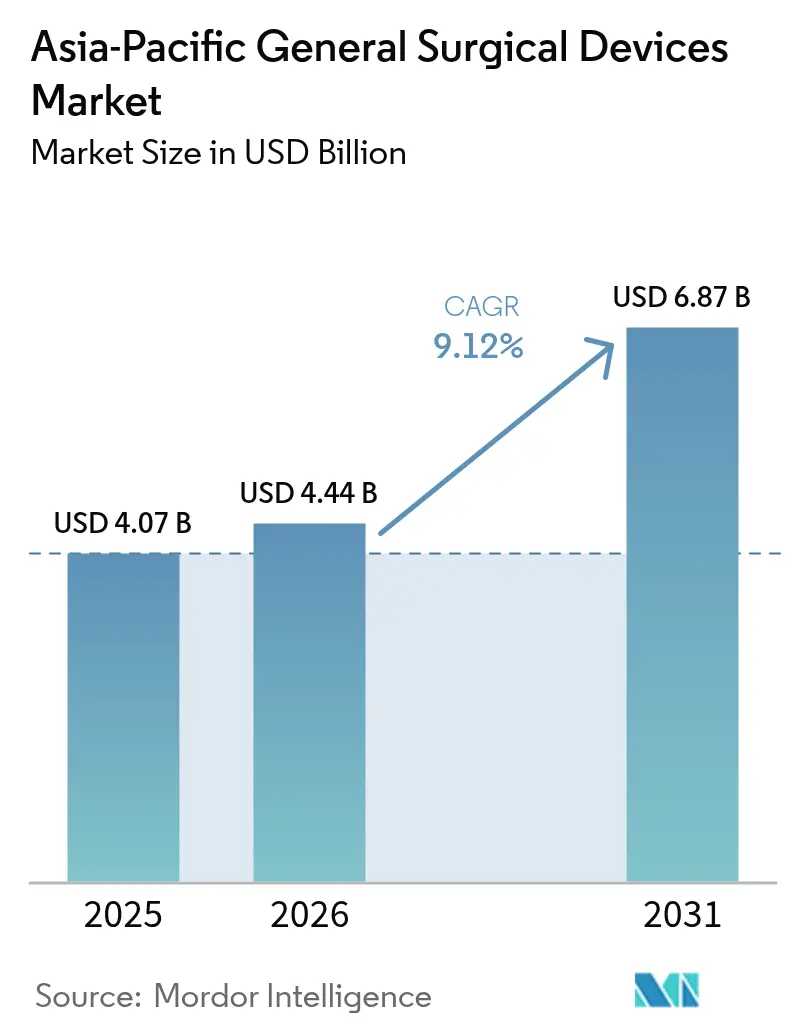

| Marktgröße im Basisjahr (2025) | 4.07 Milliarden US-Dollar |

| Marktgröße (2026) | 4.44 Milliarden US-Dollar |

| Marktgröße (2031) | 6.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum wird voraussichtlich von 4,07 Milliarden USD im Jahr 2025 auf 4,44 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,12 % über 2026–2031 einen Wert von 6,87 Milliarden USD erreichen. Die anhaltende Modernisierung der chirurgischen Versorgung, eine alternde Bevölkerung und die rasche Einführung minimal-invasiver und robotergestützter Plattformen sind die primären Wachstumstreiber. Konvergierende regulatorische Rahmenbedingungen, insbesondere die ASEAN-Richtlinie für Medizinprodukte, verkürzen die Markteinführungszeiten für multinationale und regionale Innovatoren. China führt den regionalen Umsatz mit einem Anteil von 31,97 % im Jahr 2024 an, während Indien aufgrund zweistelliger Steigerungen der Gesundheitsausgaben und starker Lokalisierungspolitik die schnellste Entwicklung zeigt. Minimal-invasive Eingriffe dominieren die Operationssäle und stützen die robuste Nachfrage nach laparoskopischen und energiebasierten Instrumenten, auch wenn robotergestützte Premiumsysteme das höchste Wachstum verzeichnen. Die Verlagerung ambulanter Eingriffe in ambulante chirurgische Zentren (ASZ) verändert die Beschaffungsstrategien hin zu kompakten, arbeitsablauforientierten Geräten, und panregionale Partnerschaften zwischen globalen Herstellern und inländischen Unternehmen erweitern den Zugang zu Technologien der nächsten Generation.[1]Quelle: Ming Xu, "Regulatorische Verlässlichkeit für Konvergenz und Harmonisierung im Bereich Medizinprodukte im asiatisch-pazifischen Raum," BMJ Global Health, gh.bmj.com

Wichtigste Erkenntnisse des Berichts

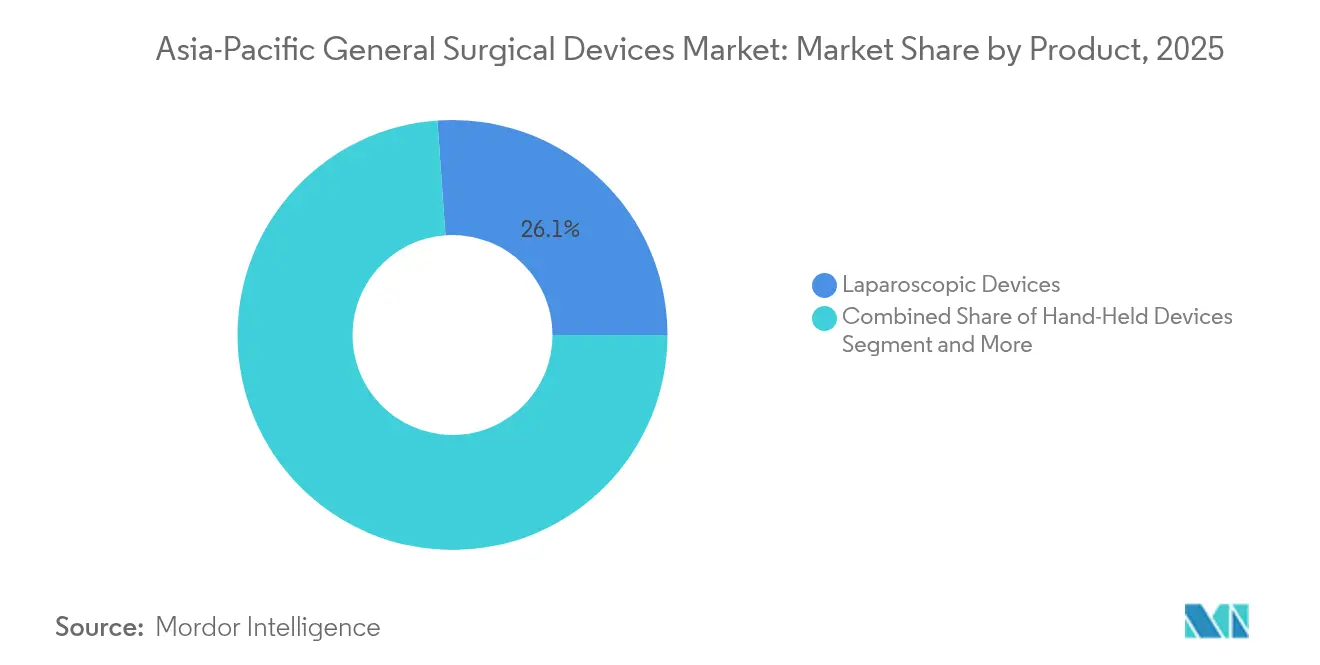

- Nach Produktkategorie führten laparoskopische Geräte mit einem Umsatzanteil von 26,12 % am Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum im Jahr 2025, während robotergestützte Plattformen bis 2031 voraussichtlich mit einer CAGR von 11,42 % wachsen werden.

- Nach Verfahrensansatz hielt die minimal-invasive Chirurgie im Jahr 2025 einen Anteil von 62,05 % am Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum und wird voraussichtlich bis 2031 mit einer CAGR von 10,05 % wachsen.

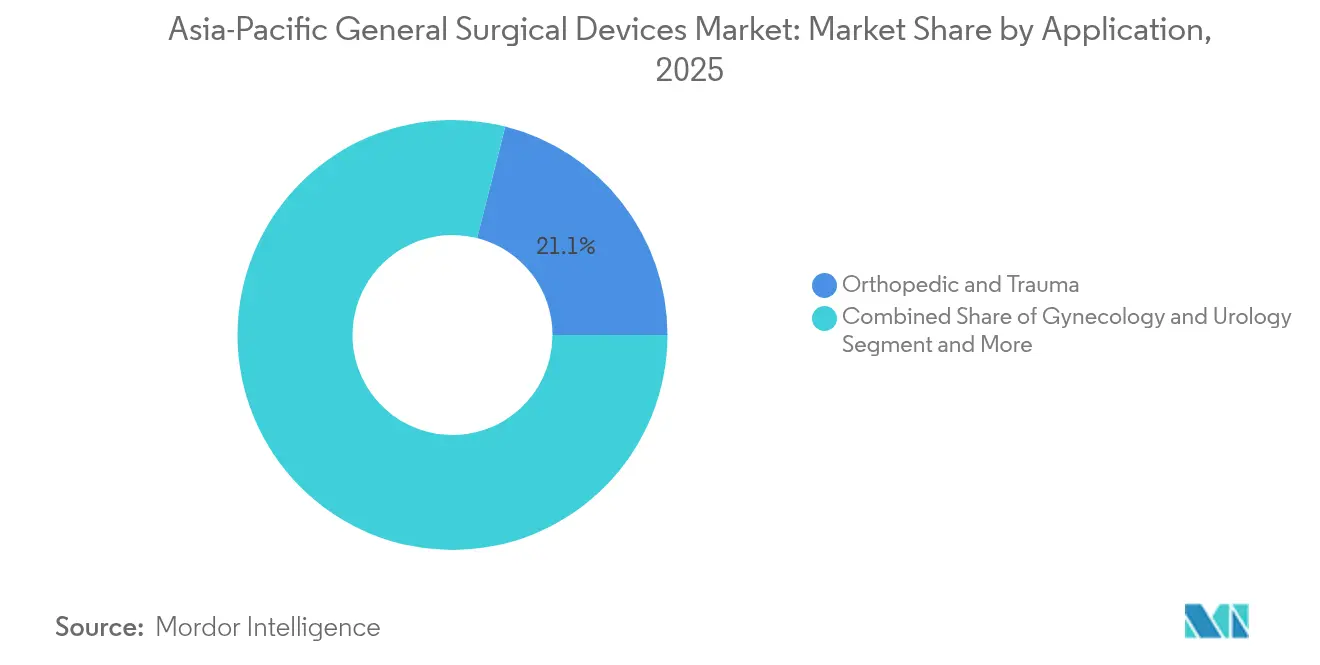

- Nach Anwendung entfielen auf orthopädische und traumatologische Eingriffe im Jahr 2025 ein Anteil von 21,05 % an der Marktgröße für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum; bariatrische und gastrointestinale Chirurgie soll im Zeitraum 2026–2031 mit einer CAGR von 10,64 % expandieren.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 66,92 % an der Marktgröße für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum, während ambulante chirurgische Zentren mit einer CAGR von 10,81 % bis 2031 den am schnellsten wachsenden Kanal darstellen.

- Nach Geografie erfasste China im Jahr 2025 einen Anteil von 31,55 % am Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum; Indien wird voraussichtlich bis 2031 die höchste CAGR von 10,18 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Einführung minimal-invasiver und robotergestützter Chirurgie im asiatisch-pazifischen Raum | +2.1% | Global, mit frühen Gewinnen in Japan, Südkorea, China | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau öffentlicher und privater chirurgischer Einrichtungen | +1.8% | China, Indien, Kernmärkte in Südostasien | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung und zunehmende Belastung durch chronische Krankheiten steigern chirurgische Eingriffszahlen | +1.7% | Japan, China, Australien, Ausstrahlungseffekte auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Steigende adipositasbedingte Nachfrage nach bariatrischen und gastrointestinalen Eingriffen | +1.3% | China, Indien, städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anhaltend hohe Inzidenz von Trauma- und orthopädischen Verletzungen | +1.0% | Global, konzentriert in Regionen mit hoher Verkehrsdichte | Kurzfristig (≤ 2 Jahre) |

| Produkteinführungen und lokale Partnerschaften | +0.9% | Japan, China, Indien mit regulatorischen Wegvorteilen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkte Einführung minimal-invasiver und robotergestützter Chirurgie im asiatisch-pazifischen Raum

Krankenhäuser in der gesamten Region beschleunigen die Beschaffung robotergestützter Systeme, da zunehmend Belege dafür vorliegen, dass kraftrückkopplungsbasierte Instrumente und KI-gestützte Führung die Resektionsgenauigkeit verbessern und Lernkurven verkürzen. Japan verzeichnete 2025 seinen ersten kolorektalen Eingriff mit dem da Vinci der fünften Generation, was die Akzeptanz datenreicher Konsolen für komplexe onkologische Fälle unterstreicht.[2]Quelle: Osaka Keisatsu Hospital, "Erster kolorektaler Eingriff mit da Vinci 5," prtimes.jp Die chinesische Nationale Medizinproduktebehörde hat inländische robotergestützte Plattformen mit einer Präzision von 0,1 mm zugelassen, was die politische Unterstützung für einheimische Hochtechnologielösungen signalisiert. Grenzüberschreitende 5G-Demonstrationen haben bewiesen, dass erfahrene Chirurgen Laparoskopien über Entfernungen von mehr als 1.000 km überwachen können, was ein tragfähiges Modell für die Versorgung abgelegener Gebiete ohne Vollzeitspezialisten eröffnet. KI-Bildanalysemodule, die nun in endoskopische Türme integriert sind, ermöglichen eine Echtzeit-Randbeurteilung, lassen sich nahtlos in bestehende laparoskopische Arbeitsabläufe integrieren und beschleunigen den Upgrade-Pfad für Krankenhäuser der mittleren Kategorie. Diese Fortschritte stärken insgesamt den Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum als Brutstätte für digitale chirurgische Innovationen.

Rascher Ausbau öffentlicher und privater chirurgischer Einrichtungen

Jährliche Steigerungen der Gesundheitsbudgets in den großen Volkswirtschaften schlagen sich in der baulichen Erweiterung von Operationssälen nieder. Indien erhöhte die zentralen Gesundheitsausgaben für das Haushaltsjahr 2024–25 um 12,59 % und aktivierte fünf neue AIIMS-Institute, die jeweils über multidisziplinäre Operationssäle verfügen, die für fortschrittliche Energiegeräte und Roboterwagen bereit sind. Chinas Kopplungs-Koordinations-Kennzahlen zeigen eine verbesserte Abstimmung zwischen Angebot und altersbedingter Nachfrage, doch Ressourcenwüsten in den westlichen Provinzen bestehen fort und treiben die Politik an, Geräteausschreibungen zu beschleunigen, die Versorgungslücken schließen. Multinationale Unternehmen wie Medtronic haben reagiert, indem sie Robotik-Trainingsstudios in Singapur und Korea eröffnet haben, die als Demonstrationszentren dienen, Lieferantenbeziehungen verankern und künftige Entscheidungen zur Gerätestandardisierung zugunsten ihrer Plattformen beeinflussen. Der Bau dedizierter Tageskliniken, die an private Krankenhäuser angeschlossen sind, ist ebenfalls rege und liefert inkrementelle Volumina an Lieferanten, die sich auf Verbrauchsmaterialien mit hohem Durchsatz konzentrieren.

Alternde Bevölkerung und zunehmende Belastung durch chronische Krankheiten steigern chirurgische Eingriffszahlen

Die Zahl der Bürger im Alter von ≥ 60 Jahren ist in Nordostasien stark gestiegen, was die Eingriffszahlen für Hernienreparatur, Hüftfrakturversorgung und kardiale Revaskularisierung in die Höhe treibt. Chinas Gesundheitsausgaben stiegen zwischen 2007 und 2023 um fast das 16-Fache, wobei orthopädische Implantate und Wundverschlusssysteme zu den am schnellsten wachsenden Bereichen gehören. Die Fallzahlen für Hüftfrakturen in Australien werden bis 2050 voraussichtlich mehr als doppelt so hoch sein, was eine vorhersehbare Grundlage für die Nachfrage nach Traumahardware schafft. Japanische Kostenträger stehen unter Druck, stationäre Aufenthalte zu begrenzen, was Krankenhäuser dazu veranlasst, in Klammernaht- und Versiegelungstechnologien zu investieren, die kürzere Aufenthalte ermöglichen. Epidemiologische Projektionen für Hernien deuten auf einen Anstieg der Neuerkrankungen um 19,7 % bis 2050 hin, was Anbieter dazu zwingt, Netzmaterialien zu verfeinern, die für die Gewebeintegrität älterer Patienten geeignet sind. Insgesamt sichert die demografische Alterung ein dauerhaftes Expansionsmuster für den Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum.

Steigende adipositasbedingte Nachfrage nach bariatrischen und gastrointestinalen Eingriffen

Veränderungen des städtischen Lebensstils haben die Adipositasprävalenz deutlich erhöht, insbesondere in China und Indien, was die Nutzung von laparoskopischen Schlauchmagenoperationen und Magenbypass-Sets steigert. Die Sterblichkeit bei bariatrischen Operationen liegt nun zwischen 0,03 und 0,2 %, und die Komplikationsraten bewegen sich nahe 1 % – Statistiken, die sowohl Chirurgen als auch Patienten beruhigen. Vergleichsstudien zeigen, dass robotergestützte bariatrische Techniken das Blutungsrisiko im Vergleich zur konventionellen Laparoskopie senken, was Investitionen in artikulierende Klammernahtgeräte und Energieinstrumente rechtfertigt, die speziell für dickwandiges Magengewebe geeignet sind. Verbesserte Genesungsprotokolle reduzieren die Stationsbelegung, was bariatrische Programme für ambulante chirurgische Zentren zunehmend attraktiv macht und die Nachfrage nach tragbaren hochauflösenden Kamerasystemen antreibt. Gleichzeitig deckt die präoperative Endoskopie bei über 80 % der Kandidaten eine Gastritis auf, was den Bedarf an kombinierten diagnostisch-therapeutischen Türmen unterstreicht, die als schlüsselfertige Suiten vermarktet werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige und komplexe regulatorische Zulassungswege | -1.4% | China, Indien, Schwellenmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Inkonsistente und begrenzte Erstattung für fortschrittliche Geräte | -1.2% | Regionale Unterschiede, konzentriert in Städten der zweiten und dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Kapitalbeschränkungen in Krankenhäusern der zweiten und dritten Kategorie begünstigen aufgearbeitete und kostengünstige Geräte | -0.9% | Indien, China, Sekundärmärkte in Südostasien | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem chirurgischem Fachpersonal | -0.8% | Global, akut in ländlichen und sekundären städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige und komplexe regulatorische Zulassungswege

Trotz der ASEAN-Bestrebungen zur Konvergenz müssen Unternehmen nach wie vor ein Mosaik länderspezifischer Formulare, Geräteklassifizierungen und Importkontrollen navigieren, die kommerzielle Markteinführungen verzögern. Chinas aktualisiertes Medizinproduktegesetz verschärfte die Marktüberwachung nach dem Inverkehrbringen und fügte iterative Tests hinzu, die Umsätze verzögern können. Indiens neuer Marketingkodex verlangt eine ausdrückliche Offenlegung von Werttransfers, was Strategien zur Einbindung von Klinikern erschwert. Japan leidet weiterhin unter einer „Geräteverzögerung”, da gründliche inländische Überprüfungen über bereits in den Vereinigten Staaten oder Europa zugelassene Einreichungen hinausgehen. Obwohl Konformitätsbewertungen durch Dritte in mehreren Rechtsordnungen zugelassen sind, begrenzt die uneinheitliche Einführung ihr zeitsparendes Potenzial. Der Nettoeffekt bremst den Schwung im Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum, insbesondere für kleine und mittlere Unternehmen ohne dediziertes Regulierungspersonal.

Mangel an qualifiziertem chirurgischem Fachpersonal

Personaldefizite begrenzen den Eingriffsdurchsatz und damit die Gerätenutzung. Umfragen in Hokkaido zeigten, dass weniger als die Hälfte der Allgemeinchirurgen bei wesentlichen Traumaoperationen sicher war. Engpässe beim perioperativen Pflegepersonal erhöhen die Fluktuation und treiben die Lohnkosten in die Höhe, was Krankenhäuser dazu veranlasst, Investitionen in neue Türme aufzuschieben, wenn die Personalbesetzung keine zusätzlichen Sitzungen unterstützen kann. Junge Ärzte wandern für bessere Ausbildungsmöglichkeiten ins Ausland ab, was die Talentpipelines in einkommensschwächeren ASEAN-Staaten aushöhlt. Die COVID-19-Rückstände verdeutlichten das Fehlen formaler gesundheitspolitischer Lehrpläne in chirurgischen Facharztausbildungen, was die Fähigkeit von Führungskräften beeinträchtigt, für die Ressourcenzuteilung einzutreten. Insgesamt verlangsamt der Fachkräftemangel die Einführung komplexer Systeme, die längere Zertifizierungsprogramme oder multidisziplinäre Teamarbeit erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Roboterplattformen treiben Premiumwachstum voran

Robotergestützte Plattformen stellen mit einer CAGR von 11,42 % die am schnellsten wachsende Produktlinie dar, doch laparoskopische Geräte liefern mit einem Anteil von 26,12 % im Jahr 2025 nach wie vor den höchsten absoluten Umsatz. Krankenhäuser schätzen die Vielseitigkeit der Laparoskopie in der Gynäkologie, im Magen-Darm-Bereich und in der Urologie, was Basisbestellungen für Trokar-Sets und Clip-Applikatoren sichert. Handgehaltene Instrumente bleiben für die grundlegende Gewebemanipulation unverzichtbar und halten die Einstiegspreise für kleinere Zentren zugänglich. Elektrochirurgische Generatoren profitieren von Verfeinerungen in der Wellenformmodulation, die kollaterale thermische Schäden reduzieren und damit Sicherheitsanforderungen entsprechen.

Innovationen beim Wundverschluss umfassen elektrozeutische Verbände, die die Granulation chronischer Wunden beschleunigen und die Indikationen über den Operationssaal hinaus in postoperative Stationen erweitern. Einwegartikel wachsen rasch, da Infektionskontrollausschüsse die Sterilitätssicherung gegen Abfallmanagementkosten abwägen; Hersteller veröffentlichen nun Recycling-Rücknahmeprogramme, um Nachhaltigkeitseinwände zu überwinden. Da KI-fähige Roboterchassis als modulare, aufrüstbare Investitionen vermarktet werden, werden Kapitalbudgets zunehmend für Systeme reserviert, die gegen datengesteuerte chirurgische Erwartungen zukunftssicher sind, was die langfristige Wertschöpfung im Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrensansatz: Dominanz der minimal-invasiven Chirurgie

Die minimal-invasive Chirurgie machte im Jahr 2025 62,05 % des Marktes für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum aus und behält mit einer CAGR von 10,05 % die höchste Wachstumsprognose. Krankenhäuser berichten von einer Verkürzung der durchschnittlichen Verweildauer um bis zu zwei Tage bei laparoskopischer Cholezystektomie im Vergleich zu offenen Techniken, was die Beschaffung hochauflösender Kameraköpfe und Insufflatoren stärkt. Roboterplattformen verstärken den Vorteil der minimal-invasiven Chirurgie durch artikulierte Handgelenkinstrumente, die eine Nahtgenauigkeit ermöglichen, die zuvor nur über offenen Zugang möglich war.

Innovationen wie kaltes atmosphärisches Plasma zur Wundsterilisation finden Eingang in postoperative Protokolle der minimal-invasiven Chirurgie und erweitern die Gerätekörbe, die neben Kernendoskopen verkauft werden. KI-gestützte Koloskopiesysteme markieren nun Polypen in Echtzeit, erhöhen die Adenomdetektionsraten und erweitern den Umsatz für kompatible Prozessoren. Die offene Chirurgie behält ihre Relevanz für ausgedehnte onkologische Resektionen und Polytraumata, aber diese Fälle integrieren zunehmend ergänzende Technologien wie Rauchabsaugung und Ultraschalldissektion, sodass alle Eingriffsarten weiterhin Geräte verbrauchen.

Nach Anwendung: Orthopädische Führung mit bariatrischer Beschleunigung

Orthopädische und traumatologische Chirurgie hielt im Jahr 2025 einen Anteil von 21,05 %, was die hohe Inzidenz von Frakturen der unteren Extremitäten und Gelenkrekonstruktionen widerspiegelt. Die Gerätenachfrage konzentriert sich auf Verriegelungsnägel, kanülierte Schrauben und zementfreie Hüftschäfte. Bariatrische und gastrointestinale Eingriffe sind zwar in der Basisvolumina kleiner, aber für eine CAGR von 10,64 % aufgrund der Adipositaszunahme und einer breiteren Versicherungsdeckung vorgesehen. Schlauchmagenoperations-Sets, Rundklammernahtgeräte und verstärkte Nähte dominieren die Auftragsbücher, während neue artikulierende robotergestützte Klammernahtgeräte Premiumpreise erzielen.

Gynäkologie und Urologie profitieren von präziser Energieversiegelung bei Hysterektomie und Prostatektomie, was die Einführung bipolarer Systeme fördert. Neurologie und Wirbelsäule erfordern Präzisionsbohrer und expandierbare Käfige – ein Segment, das nun navigationsgestützte Roboterarme nutzt, die auf enge Pedikel zugeschnitten sind. Kardiologie und Thoraxchirurgie spiegeln die Einführung endoskopischer Werkzeuge zur Entnahme der Arteria mammaria interna und dreidimensionaler Kameraskope wider. Die verbleibenden „sonstigen” Anwendungen umfassen endokrine und pädiatrische Eingriffe, die zunehmend auf Einzelportzugang umgestellt werden, was die Nachfrage nach flexiblen Instrumenten stimuliert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz mit ASZ-Wachstum

Krankenhäuser hielten 66,92 % des Umsatzes im Jahr 2025 aufgrund der für komplexe Eingriffe erforderlichen Intensivstationsunterstützung und Bildgebungsintegration. Lehrzentren in China und Japan reservieren dedizierte Robotik-Operationssäle und treiben die gebündelte Beschaffung von Visionswagen, Klammernahtgeräten und Energieplattformen voran. Ambulante chirurgische Zentren verzeichnen mit einer CAGR von 10,81 % das schnellste Wachstum, indem sie sich auf Eingriffe mit hohem Durchsatz wie Hernienreparatur und Arthroskopie konzentrieren, die sich für Halbtagsgenesungsprotokolle eignen. Gerätepräferenzen tendieren hier zu tragbaren Türmen, Schnellverbindungs-Stromgeneratoren und leichten Anästhesiegeräten.

Fachkliniken bedienen Nischenbereiche – Fertilität, Hals-Nasen-Ohren-Heilkunde oder Kosmetik – und kaufen daher kleinere Mengen, investieren aber oft in Mikroskope oder Laserplattformen der neuesten Generation, um ihre Dienstleistungen zu differenzieren. Anbieter passen zunehmend Nutzungsbasierte und Managed-Service-Verträge an ambulante chirurgische Zentren an, um Verbrauchsmaterialumsätze zu sichern und gleichzeitig Kapitalbeschränkungen zu mildern, die andernfalls die Einführung von Premiumgeräten verlangsamen könnten.

Geografische Analyse

Chinas Anteil von 31,55 % resultiert aus dem groß angelegten Krankenhausbau und einer unterstützenden Industriepolitik. Inländische Marken wie MicroPort erhielten 2025 die NMPA-Zulassung für einen Einzelportroboter, was die offizielle Absicht signalisiert, einheimische Champions zu fördern. Riesige Einzugsgebiete in den westlichen Provinzen katalysieren das Interesse an 5G-Fernchirurgielösungen und stellen sicher, dass Konnektivitätsanbieter mit Geräteherstellern für End-to-End-Angebote zusammenarbeiten.

Indien liefert die schnellste CAGR der Region von 10,18 %, gestützt durch Rekordausgaben der öffentlichen Hand, ein Ziel von 612 Milliarden USD für den Gesundheitssektor bis 2025 und Lokalisierungspolitiken, die aufgearbeitete Importe einschränken und damit den Verkauf neuer Geräte ankurbeln. Japanische Einrichtungen zeigen Early-Adopter-Verhalten, nachdem sie da Vinci 5 und inländische hinotori-Systeme eingesetzt haben, aber eine intensive Prüfung der Kosteneffizienz dämpft das Einheitswachstum zugunsten strategischer Upgrades.

Australien und Südkorea verzeichnen mittlere einstellige Zuwächse durch private Krankenversicherungsdeckung und robuste Chirurgenausbildungsnetzwerke. Märkte im übrigen asiatisch-pazifischen Raum – Thailand, Indonesien, Vietnam – zeigen eine steigende Durchdringung, da der gesamte ASEAN-Medizinproduktewert 4,5 Milliarden USD übersteigt und die Harmonisierung grenzüberschreitende Lieferungen vereinfacht.

Regulatorisches Umfeld

Die Regulierung für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum konvergiert durch Reliance- und Harmonisierungsinitiativen, während sie weiterhin unter unterschiedlichen nationalen Rahmenwerken operiert, darunter China NMPA, Japan PMDA, Singapur HSA, Südkorea MFDS, Indien CDSCO und Australien TGA. In ASEAN werden Angleichungsbemühungen im Rahmen der ASEAN Medical Device Directive durch länderspezifische Leitlinien zu Klassifizierung und Grenzfallentscheidungen ergänzt, wie etwa die von Malaysia MDA im Juni 2025 veröffentlichte Third Edition Guidance on Harmonised Borderline Products in ASEAN.

Rückverfolgbarkeit und Importkontrollen werden im Zuge der Konvergenz verschärft. Australien erließ im März 2025 die Therapeutic Goods Legislation Amendment (Australian Unique Device Identification Database and Other Measures) Regulations 2025, wodurch die UDI-Datenbankpflichten erweitert wurden, die Kennzeichnung, Vertrieb und Post-Market-Prozesse für Lieferanten betreffen, die Australien beliefern. Malaysia MDA führte zudem vom 30. Juli 2025 bis zum 30. September 2025 ein zeitlich begrenztes Malaysia-China Medical Device Regulatory Reliance Programme (Phase 1) durch, das zeigt, wie Reliance-Pfade getestet werden, um Registrierungszeiten für Geräte mit vorherigen Zulassungen in Referenzjurisdiktionen zu verkürzen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Rohstoffe (Spezialmetalle, Polymere und Elektronik), Komponentenfertigung (Präzisionsbearbeitung/-schmieden, Optik und Sensoren), Montage (Handinstrumente, laparoskopische Türme, Energieplattformen und robotische Subsysteme) sowie Sterilisation und Verpackung (einschließlich begrenzter Ethylenoxid-Kapazitäten in einigen Märkten). Der nachgelagerte Vertrieb stützt sich auf Direktverkäufe an Krankenhausgruppen und GPO-ähnliche Ausschreibungen, unterstützt durch Händlernetzwerke, die Einrichtungen der Stufe 2/3 und ambulante Operationszentren bedienen. Bei angetriebenen und digitalen Systemen ist Versorgungsresilienz zu einem Unterscheidungsmerkmal geworden, bei dem zertifizierte Batteriezellen, Mikroelektronik und validierte Sterilisationszyklen als Engpassschritte für Lieferungen und Servicelevel wirken können.

Fertigungs- und Beschaffungsstandorte diversifizieren sich im Rahmen von China-plus-eins-Strategien, mit mehr regionaler Produktion und selektiver Lokalisierung zur Erfüllung von Ausschreibungs- und lokalen Inhaltsanforderungen. Indien und Malaysia beispielsweise werden für zusätzliche Montage- und Komponentenkapazität positioniert, während die regulatorische Komplexität über mehrere nationale Systeme hinweg die Rolle von inländischen Regulierungsagenten, autorisierten Vertretern und Compliance-Partnern für Qualitätssysteme erhöht. Reliance-Modelle in Teilen von ASEAN verändern zudem die Abfolge von Markteintritt und Dokumentationsabläufen und ermutigen Unternehmen, regionale Einreichungsleitfäden zu entwickeln und gemeinsame technische Dokumentationen über mehrere Jurisdiktionen hinweg anzupassen.

Wettbewerbslandschaft

Der Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf, wobei etablierte globale Akteure neben aufstrebenden regionalen Innovatoren konkurrieren, was dynamische Wettbewerbsspannungen schafft, die technologischen Fortschritt und Marktexpansion vorantreiben. Johnson & Johnson nutzt seinen Ethicon-Endomechanik-Katalog und die Entwicklung des OTTAVA-Roboters, um Marktanteile zu schützen und gleichzeitig NVIDIA-KI-Chips für Edge-Analytics zu integrieren. Medtronic setzt verstärkt auf Robotik-Trainingsstudios, um Beschaffungswege bei Early-Stage-Anwendern zu sichern.

Olympus verfolgt die Überlegenheit in der Videobildgebung, indem es seine EVIS X1 4K-Plattform einführt und ein jährliches Endoskopiewachstum von 20 % in Nordamerika verzeichnet, bevor Upgrades in den asiatisch-pazifischen Raum kaskadiert werden. MicroPort und SS Innovations beschleunigen die Markteinführungszeit durch kosteneffiziente Designs, die Multinationale um 20–30 % unterbieten und Krankenhäuser der zweiten Kategorie in China und Indien ansprechen. Partnerschaften, Patentrennen im Bereich Haptik und Recyclinginitiativen bilden die Achse des Wettbewerbsmanövrierens in den nächsten fünf Jahren.

Chancen in weißen Flecken bestehen in der pädiatrischen chirurgischen Robotik, Fernchirurgiefähigkeiten und nachhaltigen Gerätelösungen, wobei Unternehmen eine differenzierte Positionierung durch spezialisierte Anwendungen und Technologiekonvergenz verfolgen. Aufstrebende Disruptoren umfassen KI-gestützte Diagnosesysteme wie Anauts Eureka Alpha und WeMeds ETcath-Roboter, die zeigen, wie Präzisionstechnologie neue Marktkategorien schaffen kann.

Marktführer für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

Boston Scientific Corp.

Stryker Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf drei Prioritäten: (1) Skalierung minimalinvasiver und workflow-effizienter Geräte-Sets für Krankenhäuser mit hohem Durchsatz und ambulante Operationszentren, (2) Aufbau regionaler Fertigungs- und Montagekapazitäten zur Unterstützung einer konsistenten Versorgung mit Kernverbrauchsmaterialien und angetriebenen Instrumenten, sowie (3) Ermöglichung einer trainingsgebundenen Einführung komplexer Plattformen wie Robotik und fortschrittlicher Energiesysteme, insbesondere da öffentliche Krankenhäuser ihre Kapazitäten erweitern. Die Investition von Quasar Medical unterstützt den Fertigungsaspekt, wobei das Unternehmen im April 2026 eine neue Fertigungsstätte in Chonburi, Thailand, für die Montage interventioneller und minimalinvasiver Geräte eröffnet, was eine Verlagerung hin zu regionaler Produktion verstärkt, die Vorlaufzeiten reduzieren und lokalisierte Konfigurationen unterstützen kann.

Regulatorische Konvergenz und Reliance-Pfade schaffen zudem Raum für schnellere Markteinführungen in mehreren Ländern, wenn Unternehmen ihre Einreichungen um Referenzzulassungen und harmonisierte technische Dokumentation herum strukturieren, während Rückverfolgbarkeitsinitiativen wie Australiens Fortschritte bei den UDI-Datenbankanforderungen im Rahmen seiner Regulierungen von 2025 die Nachfrage nach Kennzeichnungs-, Serialisierungs- und Post-Market-Datenfähigkeiten erhöhen, die in kommerzielle Abläufe eingebettet sind. Auf der Nachfrageseite werden Schulungspartnerschaften zunehmend als Teil des Marktzugangs genutzt, wobei große Hersteller Bildung mit Akzeptanz in Südostasien verknüpfen und sich an Beschaffungspräferenzen für integrierte Türme, Service und Verbrauchsmaterialpakete anpassen.

Aktuelle Branchenentwicklungen

- Mai 2026: Medtronic und Asan Medical Center unterzeichneten ein Memorandum of Understanding zur Etablierung einer strategischen Partnerschaft in der Roboterchirurgie in Südkorea. Die Zusammenarbeit unterstützt die klinische Akzeptanz durch gemeinsame Programme und standortbasierten Kapazitätsaufbau, was den standardisierten Einkauf robotikgestützter Instrumente, Energiegeräte und unterstützender Visualisierungssysteme beschleunigen kann.

- Mai 2025: Die King George's Medical University in Lucknow begann mit dem Angebot von Roboterchirurgie unter Verwendung zweier einheimischer Systeme, eines CSR-finanziert und eines im Rahmen eines Public-Private-Modells. Dieser Schritt erweitert den Zugang öffentlicher Krankenhäuser zu robotischen Verfahren und stärkt die installierte Basis, die die wiederkehrende Nachfrage nach kompatiblen Instrumenten, Zubehör und Service antreibt.

- Juni 2024: Olympus errichtete in Partnerschaft mit HCLTech ein Offshore Development Centre in Hyderabad, Indien, um die F&E-Kapazität zu skalieren. Die Erweiterung von Engineering- und Entwicklungsressourcen in Indien unterstützt die Lokalisierung von bildgebenden und endoskopienahen chirurgischen Technologien und kann Iterationszyklen für APAC-spezifische Produktanforderungen verkürzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir definieren den Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum als den Wert von Instrumenten und Gerätesystemen, die in chirurgischen Eingriffen in Krankenhäusern und anderen chirurgischen Versorgungseinrichtungen der Region eingesetzt werden.

Umfangsausschlüsse: Wir schließen Geräte aus, die nicht für allgemeine chirurgische Eingriffe verwendet werden, sowie jegliche Verkäufe, die außerhalb des asiatisch-pazifischen Raums stattfinden.

Übersicht der Segmentierung

- Nach Produkt

- Handgehaltene Geräte

- Laparoskopische Geräte

- Elektrochirurgische Geräte

- Wundverschlussgeräte

- Trokare und Zugangssysteme

- Robotergestützte Plattformen

- Einweg- und sonstige Hilfsprodukte

- Nach Verfahrensansatz

- Offene Chirurgie

- Minimal-invasive Chirurgie

- Nach Anwendung

- Gynäkologie und Urologie

- Kardiologie und Thoraxchirurgie

- Orthopädie und Traumatologie

- Neurologie und Wirbelsäule

- Bariatrische und gastrointestinale Chirurgie

- Sonstige chirurgische Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Fachkliniken

- Nach Land

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Recherche

Die Desk-Recherche beginnt mit der Kartierung des Verfahrensumfelds und des regulierten Gerätekontexts in den wichtigsten Ländern des asiatisch-pazifischen Raums. Wir haben öffentliche Quellen wie die OECD-Gesundheitsstatistiken, die Weltgesundheitsorganisation, Weltbank-Indikatoren und nationale Gesundheitsministerien-Dashboards überprüft, um Operationsvolumina, Kapazitätserweiterungen und die Richtung der Gesundheitsausgaben zu verstehen.

Anschließend nutzten wir Quellen wie die UN-Comtrade-Handelsstatistiken für Import- und Exportsignale bei Geräten sowie begutachtete Fachzeitschriften, die die Akzeptanz und Ergebnisse minimalinvasiver Chirurgie diskutieren. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse im Gesundheitswesen wurden ebenfalls verwendet, um Produktfokus, regionale Exposition und Preiskommentare zu überprüfen. Wo nötig, verwiesen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken sowie Import- und Exportdaten auf Sendungsebene, um Lieferantenstandorte und Produktmix zu klären. Dies sind nur beispielhafte Quellen, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung dessen, was tatsächlich in Operationssälen in China, Japan, Indien, Australien, Südkorea und dem übrigen asiatisch-pazifischen Raum gekauft und verwendet wird. Wir sprachen mit einer Mischung aus Herstellern, Distributoren, Krankenhausbeschaffungsteams und klinischen Führungskräften, damit Annahmen zu Verfahrensansatz, Produktmix und Preisgestaltung getestet und anschließend verfeinert werden konnten.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 17% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 41% | |

| Kleinere Akteure: 17% | Manager: 42% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, bei dem Verfahrensvolumina und Aktivitäten im Operationssaal nach Land in einen Nachfragepool für zentrale Kategorien chirurgischer Geräte rekonstruiert werden, der dann anhand typischer Nutzungsintensität und Preisbänder in Werte umgerechnet wird. Anschließend haben wir die Gesamtsummen durch selektive Bottom-up-Prüfungen belastet, wie etwa gemessene durchschnittliche Verkaufspreise multipliziert mit geschätztem Einheitendurchsatz für wichtige Gerätegruppen, sowie Distributionskanal-Prüfungen für schnelldrehende Artikel.

Um das Modell an das reale Marktverhalten zu binden, verwendeten wir Inputs wie die Durchdringung minimalinvasiver Chirurgie, Kapazitätserweiterungen von Krankenhäusern und ambulanten Operationszentren, Erholungstrends bei elektiven Eingriffen, Ausschreibungsintensität für öffentliche Krankenhäuser sowie Importabhängigkeit für bestimmte Gerätetypen. Wo Lücken auf Länderebene bestanden, wurden Annahmen mithilfe von Proxy-Indikatoren überbrückt (wie ähnlichen Erstattungsbedingungen und vergleichbarem Verfahrensmix), gefolgt von Expertenfeedback, um Überanpassung zu vermeiden.

Für die Prognose wurde eine Szenarioanalyse verwendet, da die Nachfrage sowohl von strukturellen Treibern als auch von kurzfristigen Schocks beeinflusst wird. Länderausblicke zu Verfahrenswachstum, Erweiterungsplänen von Einrichtungen und Preisrichtung wurden in Wachstumspfade auf Kategorieebene übersetzt und anschließend mit Interview-Feedback überprüft, damit der endgültige Verlauf praktisch und erklärbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden gegen unabhängige Signale wie Handelsströme für relevante Gerätekategorien, gemeldete Kapitalausgabenrichtungen in Krankenhaussystemen und veröffentlichte Verfahrenstrends geprüft. Wenn eine Länder- oder Produktlinie einen Sprung zeigt, der nicht zu diesen Signalen passt, werden die Inputs überprüft und Primärkontakte erneut kontaktiert, um zu bestätigen, ob es sich um eine reale Verschiebung oder ein Datenartefakt handelt.

Vor der endgültigen Freigabe durchlaufen die Ergebnisse eine mehrstufige Analystenprüfung mit Abweichungsprüfungen über Länder und angrenzende Gerätegruppierungen hinweg. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Änderungen oder starke Währungsbewegungen. Kurz vor der Lieferung führen wir einen letzten Datenabgleich durch, damit Kunden die aktuellste Ansicht erhalten.

Mordor Intelligences Marktschätzung für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum stimmen oft nicht überein, selbst wenn sie so klingen, als würden sie das gleiche Thema abdecken. Die Unterschiede resultieren in der Regel daraus, was als allgemeines chirurgisches Gerät gezählt wird, welche Länder unter den asiatisch-pazifischen Raum fallen und wie Preisgestaltung und Währungstiming gehandhabt werden.

Import- und Exportrichtungen nach Gerätekategorie sowie länderspezifische Verfahrensaktivitätssignale sind die Kontrollen, die Mordor Intelligences Schätzung an die realisierte Kaufnachfrage der Region ausgerichtet halten (statt an einen breiten Medtech-Sammelbegriff). Andere Schätzungen können sich von diesem Anker entfernen, wenn sie angrenzende Geräteklassen vermischen, eine schnellere Preisausweitung ohne starke Bestätigung annehmen oder einen anderen Aktualisierungszeitpunkt für Wechselkurse und Krankenhausausgabenmuster verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,07 Mrd. USD (2025) | |

| Globale Beratung A | 3,46 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Studienfenster, und ihre Umfangsformulierung deutet auf eine breitere Instrumentenabdeckung hin, die neuere Ausgaben für minimalinvasive Geräte unterzählen kann, wenn sie mit den jüngsten Verschiebungen im Verfahrensmix abgeglichen wird. |

| Branchenverlag B | 3,16 Mrd. USD (2025) | Wendet eine andere Produktabgrenzung und Länderaufnahmeliste an und neigt dazu, eine schnellere Wertausweitung aus Kategoriewachstumsannahmen zu prognostizieren, die nicht durchgängig mit kurzfristigen Beschaffungs- und Handelssignalen abgeglichen werden. |

Die Tabelle zeigt, dass der Großteil der Spanne durch Abgrenzungsentscheidungen und Timing erklärt wird, nicht durch arithmetische Unterschiede. Indem wir die Länderauswahl und die Gerätedefinition explizit halten und sie dann anhand beobachtbarer Nachfragesignale erneut überprüfen, bleibt unsere endgültige Zahl auf wiederholbare Schritte rückführbar, die ein Käufer Jahr für Jahr prüfen kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für allgemeine chirurgische Geräte im asiatisch-pazifischen Raum bis 2031 erreichen?

Prognosen sehen den Markt bis 2031 bei 6,87 Milliarden USD auf einem CAGR-Kurs von 9,12 %.

Welches Produktsegment erzielt derzeit den höchsten Umsatz?

Laparoskopische Geräte führten im Jahr 2025 mit einem Anteil von 26,12 %.

Welcher Verfahrensansatz wächst am schnellsten?

Die minimal-invasive Chirurgie verzeichnet bis 2031 eine CAGR von 10,05 %.

Welches Land zeigt bis 2031 das schnellste Marktwachstum?

Indien führt mit einer CAGR von 10,18 %, angetrieben durch ausgeweitete öffentliche Ausgaben und Lokalisierungsbemühungen.

Wie beeinflussen ambulante chirurgische Zentren die Gerätenachfrage?

Ambulante chirurgische Zentren, die mit einer CAGR von 10,81 % wachsen, bevorzugen kompakte, arbeitsablauforientierte Geräte und Managed-Service-Verträge und verändern damit die Beschaffungsmuster.

Welcher Schlüsselfaktor hemmt die rasche Einführung neuer chirurgischer Geräte im asiatisch-pazifischen Raum?

Komplexe, vielschichtige regulatorische Zulassungswege verlängern die Markteinführungszeit und reduzieren die kurzfristige Einführung fortschrittlicher Systeme.

Seite zuletzt aktualisiert am: