Marktgröße und Marktanteil für minimal-invasive Chirurgiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 38.9 Milliarden US-Dollar |

| Marktgröße (2031) | 53.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für minimal-invasive Chirurgiegeräte von Mordor Intelligence

Die Marktgröße für minimal-invasive Chirurgiegeräte soll von USD 36,52 Milliarden im Jahr 2025 auf USD 38,9 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,52 % über 2026–2031 USD 53,33 Milliarden erreichen.

Die robuste Nachfrage spiegelt den anhaltenden Wandel weg von der traditionellen offenen Chirurgie hin zu präzisionsgeführten Behandlungen wider, die die Genesungszeiten verkürzen und die Komplikationsraten senken. Die beschleunigte Einführung robotergestützter Plattformen, eine stärkere Erstattungsunterstützung für ambulante Eingriffe und die rasche technologische Konvergenz rund um künstliche Intelligenz sind entscheidende Kräfte, die dieses Wachstum prägen. Handinstrumente dienen weiterhin als verfahrenstechnisches Arbeitspferd, doch robotergestützte Systeme skalieren schnell, da Krankenhäuser nach Workflow-Effizienz und Differenzierung suchen. Aufkommende Einport-Systeme, KI-gestützte Visualisierungssuiten und Pulsed-Field-Ablationsgeräte veranschaulichen, wie kontinuierliche Innovation die klinischen Möglichkeiten erweitert und gleichzeitig die adressierbaren Patientenpools vergrößert. Da Kostenträger chirurgische Einrichtungen belohnen, die stationäre Aufenthaltstage reduzieren, gewinnen ambulante Zentren an Dynamik und vergrößern den Markt für minimal-invasive Chirurgiegeräte weiter.

Wichtigste Erkenntnisse des Berichts

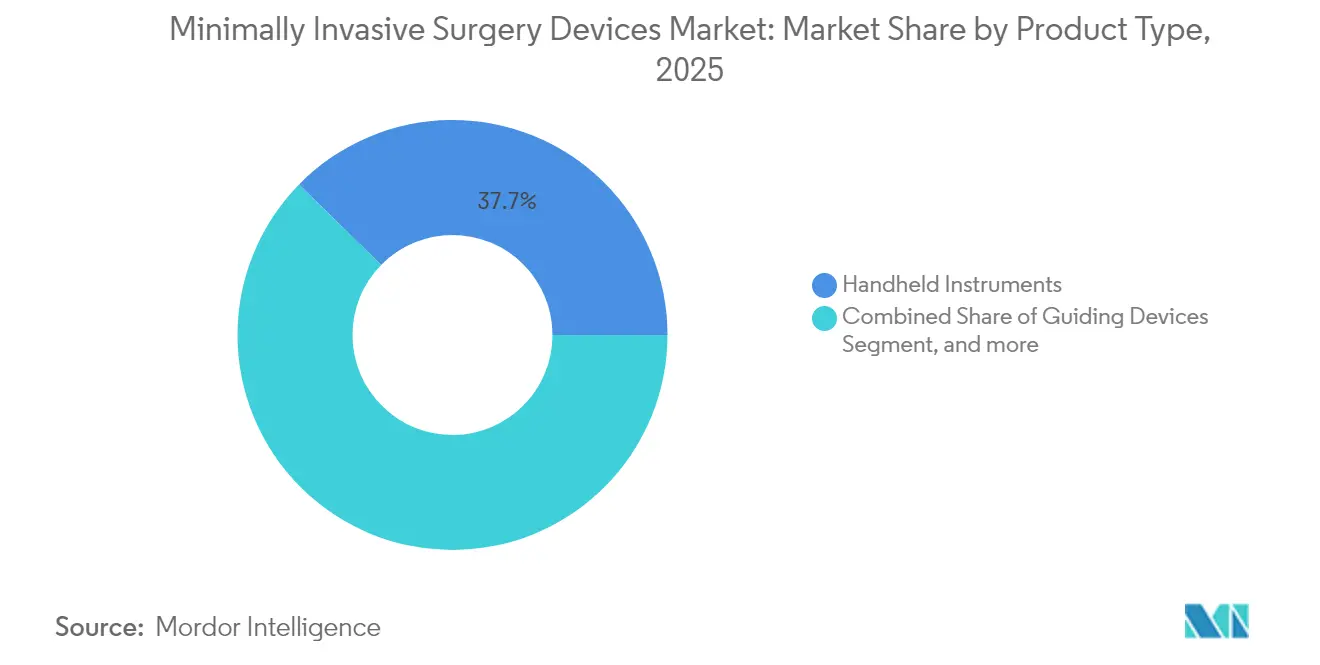

- Nach Produkttyp führten Handinstrumente mit einem Marktanteil von 37,65 % am Markt für minimal-invasive Chirurgiegeräte im Jahr 2025, während robotergestützte Systeme bis 2031 den schnellsten CAGR von 9,12 % verzeichnen sollen.

- Nach Anwendung entfielen auf orthopädische Eingriffe im Jahr 2025 ein Anteil von 24,55 % an der Marktgröße für minimal-invasive Chirurgiegeräte, und neurologische Anwendungen sollen bis 2031 mit einem CAGR von 7,62 % wachsen.

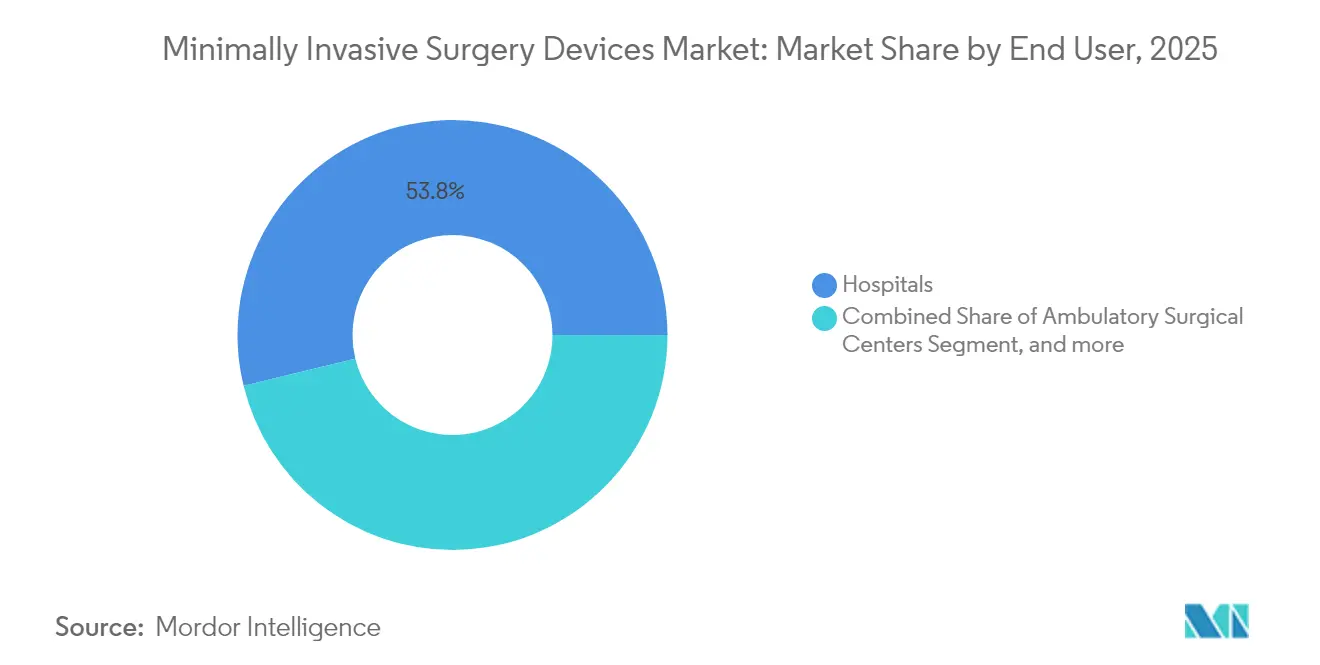

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 53,80 % an der Marktgröße für minimal-invasive Chirurgiegeräte, während ambulante chirurgische Zentren bis 2031 einen CAGR von 8,73 % anstreben.

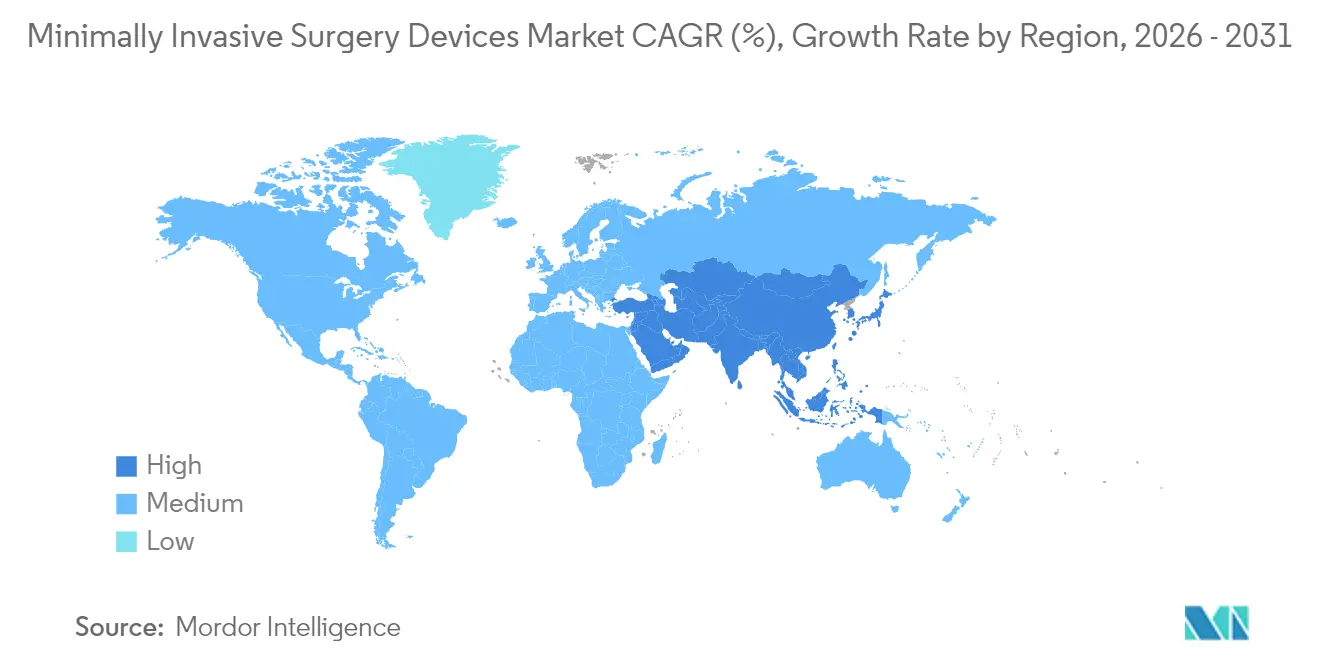

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,00 % am Markt für minimal-invasive Chirurgiegeräte, und der Asien-Pazifik-Raum ist mit einem CAGR von 9,98 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für minimal-invasive Chirurgiegeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Höhere Akzeptanz von minimal-invasiver Chirurgie gegenüber offener Chirurgie | +1.8% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz chronischer Erkrankungen und lebensstilbedingter Krankheiten | +1.5% | Global, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Rasche Einführung robotergestützter Plattformen | +2.1% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Erstattungsanpassungen zugunsten ambulanter minimal-invasiver Chirurgie | +1.2% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Visualisierung zur Verbesserung der chirurgischen Präzision | +0.8% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Einport- und natürlicher Öffnung minimal-invasiver Chirurgie | +0.7% | Global, frühe Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Akzeptanz von minimal-invasiver Chirurgie gegenüber offener Chirurgie

Wachsende Patienteninteressen für weniger traumatische Versorgung, Krankenhausmandate, die MIS-First-Protokolle priorisieren, und Kostenträgeranreize beschleunigen die Einführung. Das FARAPULSE Pulsed-Field-Ablationssystem von Boston Scientific überschritt innerhalb von 12 Monaten nach der Markteinführung einen Umsatz von USD 1 Milliarde und unterstreicht damit den Appetit auf Technologien, die die Verfahrenskomplexität reduzieren und gleichzeitig die Ergebnisse erhalten.[1]Boston Scientific, "FARAPULSE Pulsed Field Ablation System überschreitet USD 1 Milliarde," bostonscientific.com Der Wandel ist im Bereich des kardialen Rhythmusmanagements am ausgeprägtesten, wo Pulsed-Field-Energie eine selektive Gewebeausrichtung und niedrigere Komplikationsraten als thermische Modalitäten bietet. Einrichtungen verzeichnen Effizienzgewinne bei der Bettenbelegung und Reduzierungen der Wiederaufnahmeraten, die die Präferenz für minimal-invasive Chirurgie weiter festigen. Versicherer bieten nun routinemäßig günstige Deckungsbedingungen für minimal-invasive Eingriffe an und bringen wirtschaftliche und klinische Begründungen in Einklang. Da Lehrpläne MIS-Kompetenzen als Kernfähigkeiten neu positionieren, gewinnt der Markt für minimal-invasive Chirurgiegeräte eine dauerhafte Grundlage für langfristiges Wachstum.

Zunehmende Prävalenz chronischer Erkrankungen und lebensstilbedingter Krankheiten

Die weltweite Inzidenz von Diabetes, Herz-Kreislauf-Erkrankungen und Fettleibigkeit erhöht die chirurgischen Volumina, die für weniger invasive Lösungen geeignet sind. Abbotts FDA-zugelassener Tendyne-Transkatheter-Mitralklappenersatz behandelt Patienten, die für eine offene Operation nicht geeignet sind, und erschließt eine beträchtliche Nische bei strukturellen Herzeingriffen.[2]Abbott Laboratories, "Tendyne Transkatheter-Mitralklappenersatz von der FDA zugelassen," abbott.com Vorhofflimmern betrifft 33,5 Millionen Menschen weltweit und schafft eine anhaltende Nachfrage nach kathetergestützten Ablationssystemen, die eine definitive Therapie ohne Sternotomie bieten. Einport-bariatrische Techniken erweitern die Eignung für Gewichtsreduktionschirurgie, indem sie postoperative Schmerzen reduzieren und die Genesungszeiten verbessern. Da Gesundheitssysteme von reaktiver zu präventiver Versorgung übergehen, sind minimal-invasive Geräte als kosteneffektive Instrumente positioniert, die die Last chronischer Erkrankungen eindämmen. Das daraus resultierende Verfahrenswachstum unterstützt inkrementelle Gewinne im Markt für minimal-invasive Chirurgiegeräte.

Rasche Einführung robotergestützter Plattformen

Robotik verbreitet sich über laparoskopische Hauptanwendungen hinaus in die Orthopädie, Neurologie und Wirbelsäulenchirurgie. Das ROSA-Schultersystem von Zimmer Biomet führte 2024 die erste robotergestützte Schulterarthroplastik durch und veranschaulicht die wachsende Reichweite der Technologie.[3]Zimmer Biomet, "Erste robotergestützte Schulterarthroplastik mit ROSA," zimmerbiomet.com Künstliche Intelligenz legt prädiktive Analysen auf robotergestützte Steuerungen, verkürzt Lernkurven und standardisiert Ergebnisse. Die Übernahme von Asensus Surgical durch Karl Storz im Jahr 2024 unterstrich das starke strategische Interesse an Plattformen der nächsten Generation. Einport-Architekturen bieten kleinere Schnitte bei gleichzeitiger Erhaltung der Geschicklichkeit und steigern die Patientenattraktivität. Einrichtungen rechtfertigen Kapitalaufwendungen durch Chirurgengewinnung, weniger Komplikationen und höhere Patientenzufriedenheitswerte, was die Dynamik für den Markt für minimal-invasive Chirurgiegeräte beschleunigt.

KI-gestützte Visualisierung zur Verbesserung der chirurgischen Präzision

Algorithmen des maschinellen Lernens überlagern nun Bilder mit anatomiebasierter Führung und steigern die Präzision bei der Implantatplatzierung, Tumorrändern und der vaskulären Navigation. Die Übernahme von OrthoGrid durch Zimmer Biomet im Jahr 2024 integriert KI in die intraoperative Bildgebung, reduziert die Revisionsraten bei Hüftgelenkersatz und verlängert die Implantatlebensdauer. In Endoskope integriertes Computer Vision automatisiert die Läsionserkennung und unterstützt die Frühdiagnose. Cloud-basierte Analysen erzeugen kontinuierliche Software-Upgrades, die wiederkehrende Einnahmequellen schaffen. Simulationsplattformen nutzen KI-Feedback, um die Kompetenz von Auszubildenden zu beschleunigen und damit den Chirurgenmangel zu lindern. Diese Konvergenz von KI- und Visualisierungsfähigkeiten ist ein starker Katalysator für den Markt für minimal-invasive Chirurgiegeräte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten MIS-Chirurgen | -1.4% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Kapitalintensive robotergestützte Systeme | -0.9% | Schwellenmärkte, kleinere Gesundheitssysteme | Mittelfristig (2–4 Jahre) |

| Anfälligkeit der Lieferkette für wichtige Einwegartikel | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken in vernetzten OP-Suiten | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten MIS-Chirurgen

Fortgeschrittene robotergestützte und Einport-Techniken erfordern 50–100 beaufsichtigte Fälle für die Kompetenz, eine Hürde, die die Einführung selbst dort verlangsamt, wo Hardware verfügbar ist. Schwellenmärkte verzeichnen ausgeprägte Engpässe, da die Migration von Chirurgen in Regionen mit höherem Einkommen die lokale Kapazität erodiert. Simulationsprogramme, Fernbetreuung und Augmented-Reality-Führung mildern, beseitigen jedoch nicht die Qualifikationslücken. Politische Initiativen zur Finanzierung von Stipendienprogrammen weiten sich aus, doch die Zeitverzögerung bei der Ausbildung vollständig ausgebildeter Spezialisten bleibt eine strukturelle Bremse für den Markt für minimal-invasive Chirurgiegeräte.

Kapitalintensive robotergestützte Systeme

Anfängliche Kaufpreise, jährliche Serviceverträge und Kosten für Einweginstrumente übersteigen in den ersten fünf Jahren eines Systems oft USD 2 Millionen. Kleinere Krankenhäuser und ambulante Zentren wägen diese Kosten gegen unsichere Verfahrensvolumina und Erstattungsobergrenzen ab. Cybersicherheitsschutzmaßnahmen verursachen zusätzliche Kosten; Ransomware hat elektive Operationspläne gestört und kostspielige Ausfallzeiten erzwungen. Leasingmodelle und ergebnisbasierte Finanzierung entstehen, doch viele Anbieter bleiben vorsichtig, was die Penetrationsraten für hochwertige robotergestützte Suiten in der Branche für minimal-invasive Chirurgiegeräte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Robotik-Aufschwung fordert Dominanz von Handinstrumenten heraus

Handinstrumente beherrschten weiterhin den größten Anteil an der Marktgröße für minimal-invasive Chirurgiegeräte und erwirtschafteten 2025 37,65 % des Umsatzes. Ihre Allgegenwärtigkeit in der Laparoskopie, Endoskopie und kathetergestützten Verfahren gewährleistet Widerstandsfähigkeit, auch wenn neue Modalitäten entstehen. Umgekehrt sollen robotergestützte Systeme, obwohl sie im absoluten Wert kleiner sind, mit einem CAGR von 9,12 % – dem schnellsten in der Kategorie – wachsen, da Krankenhäuser ihre Präzision und ergonomischen Vorteile nutzen, um komplexe Operationen zu bewältigen. Führungsgeräte wie Katheter und Führungsdrähte bleiben unverzichtbar und bieten stetiges inkrementelles Wachstum. Elektrochirurgische Plattformen migrieren zu fortschrittlichen Energiequellen, die Gefäße zuverlässiger versiegeln, und Ablationsgeräte verlagern sich hin zu Pulsed-Field-Technologien, die kollaterale Gewebeschäden minimieren.

Marktteilnehmer lenken Investitionen in Einport-Robotik und positionieren diese Systeme, um die Abhängigkeit von Mehrport-Konfigurationen zu verringern, die von Handinstrumenten bevorzugt werden. KI-verknüpfte 4K- und 8K-Visualisierungs-Upgrades verjüngen ältere Laparoskope, verlängern ihre Lebensdauer und erhöhen gleichzeitig die diagnostische Genauigkeit. Ablative Laser finden Anklang bei der präzisen Gewebeentfernung für HNO- und gynäkologische Eingriffe und erweitern den adressierbaren Bereich des Marktes für minimal-invasive Chirurgiegeräte. Da sich Technologiezyklen beschleunigen, wird sich der Produktmix weiterhin in Richtung softwaregestützter Hardware verschieben, doch mechanische Kerninstrumente werden durch Erschwinglichkeit und Vertrautheit relevant bleiben.

Nach Anwendung: Neurologische Eingriffe beschleunigen sich über die orthopädische Führung hinaus

Die orthopädische Chirurgie hat die MIS-Reife seit langem verkörpert und hielt 2025 einen Anteil von 24,55 % an der Marktgröße für minimal-invasive Chirurgiegeräte aufgrund der Stärke von Knie-, Hüft- und Wirbelsäulenanpassungen. Hohe Erstattungssicherheit und reichhaltige klinische Evidenz stützen die Nutzung. Neurologische Eingriffe sind jedoch auf dem Weg zu einem CAGR von 7,62 %, da KI-gestützte Navigation sichere Tumorresektionen ermöglicht und robotergestützte Katheter mit Millimetergenauigkeit durch gewundene zerebrale Gefäße navigieren. Kardiovaskuläre Eingriffe erweitern Transkatheter-Techniken auf strukturelle Herzerkrankungen, während die gastrointestinale Endoskopie KI-Polypendetektionssysteme integriert, um die Adenomdetektionsraten zu erhöhen.

Die Querfertilisierung zwischen Fachgebieten nimmt zu. Robotische Arme, die ursprünglich für die Prostatektomie konzipiert wurden, unterstützen nun die transforaminale lumbale Fusion, was auf ein konvergentes Gerätedesign hinweist. Ästhetische und bariatrische Segmente, einst peripher, nutzen die Einport-Laparoskopie, um Narbenbildung zu reduzieren und die Mobilisierung zu beschleunigen, und erweitern damit den Umsatzhorizont im Markt für minimal-invasive Chirurgiegeräte. Eine weitere Diversifizierung der klinischen Indikationen soll das Wachstum zwischen den etablierten orthopädischen Volumina und der aufkommenden neurologischen Nachfrage ausbalancieren.

Nach Endnutzer: Ambulante chirurgische Zentren fordern die Dominanz von Krankenhäusern heraus

Krankenhäuser erwirtschafteten 2025 53,80 % des globalen Umsatzes durch umfassende Serviceangebote und Verfahrensbreite. Ihre integrierten Intensivpflegefähigkeiten bleiben für Hochrisikopatienten unerlässlich und sichern die zentrale Rolle der Krankenhäuser im Markt für minimal-invasive Chirurgiegeräte. Dennoch verfolgen ambulante chirurgische Zentren einen CAGR von 8,73 % und profitieren von kürzeren Terminwarteschlangen, niedrigeren Einrichtungsgebühren und der wachsenden Kostenträgergenehmigung für ambulante Versionen ehemals stationärer Eingriffe. Fachkliniken erschließen Nischen in der Augenheilkunde, HNO und Schmerztherapie, wo fokussiertes Volumen überlegene Effizienz erzeugt.

Anästhesiologische Fortschritte, die eine Entlassung am selben Tag ermöglichen, stärken die Wettbewerbsfähigkeit ambulanter chirurgischer Zentren. Anbieter wie Zimmer Biomet passen nun Kapitalgeräte-Pakete für ambulante Einrichtungen an und bündeln Roboter-Mietmodelle, Einwegartikel und Mitarbeiterschulungen, um die Einführungsschwellen zu senken. Krankenhäuser kontern mit ambulanten Satellitenstationen, die die Bequemlichkeit ambulanter chirurgischer Zentren mit sofortigen Eskalationsmöglichkeiten verbinden. Regulatorische Verschiebungen, einschließlich der Erweiterungen der ambulant erstattungsfähigen Verfahrenscodes durch den CMS, verlagern das Volumen weiterhin in Richtung dezentraler Standorte und definieren die Kanalstrategie für Hersteller im Markt für minimal-invasive Chirurgiegeräte neu.

Geografische Analyse

Nordamerika hielt 2025 42,00 % des globalen Umsatzes, gestützt durch robuste Erstattung, fortgeschrittene Ausbildungspipelines und schnelle regulatorische Wege, die die Markteinführungszeit für bahnbrechende Geräte verkürzen. Konsolidierende Gesundheitssysteme verhandeln unternehmensweite Beschaffungsverträge und gewähren führenden Lieferanten skalierbaren Zugang zu multistaatlichen Krankenhausnetzwerken. Die alternde Bevölkerung und die hohe Prävalenz chronischer Erkrankungen stützen eine stetige Verfahrensausweitung, während akademische Zentren neuartige Techniken entwickeln, die sich in kommunale Einrichtungen verbreiten.

Der Asien-Pazifik-Raum ist das am schnellsten wachsende Gebiet und wächst bis 2031 mit einem CAGR von 9,98 %, angetrieben durch Kapazitätserweiterungen, steigende Mittelklasseeinkommen und staatliche Förderung des Medizintourismus. China fördert inländische Innovation und kooperiert gleichzeitig mit globalen Geräteunternehmen, um den Technologietransfer anzukurbeln. Indiens kostensensitiver Markt setzt auf wertoptimierte Plattformen und rüstet häufig westliche Systeme auf, um Preispunkte zu erfüllen. Japan setzt Premium-Robotiklösungen ein, um dem Chirurgenmangel zu begegnen und einer alternden Bevölkerung gerecht zu werden. Korea nutzt hochmoderne Krankenhäuser, um internationale Patienten anzuziehen, die ästhetische und Wirbelsäuleneingriffe suchen.

Europas strenges MDR-Rahmenwerk fördert hohe Produktqualität, verlängert jedoch die Genehmigungszyklen und erfordert robuste klinische Dossiers. Deutschland bleibt eine Fertigungshochburg, und das NHS des Vereinigten Königreichs liefert umfangreiche Datensätze, die die Evidenzgenerierung erleichtern. Der Nahe Osten und Afrika sind zwar noch im Entstehen, investieren jedoch in Flaggschiff-Tertiärzentren, insbesondere in GCC-Ländern, die ausgehende Medizinreisen reduzieren möchten. Lateinamerika zeigt eine ungleichmäßige Einführung; Brasiliens öffentlich-privater Mix stützt den Fortschritt trotz makroökonomischer Volatilität. Insgesamt zwingt die regionale Heterogenität Lieferanten dazu, differenzierte Markteintrittsstrategien zu verfolgen, die die Compliance wahren und gleichzeitig den Markt für minimal-invasive Chirurgiegeräte skalieren.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, wobei führende multinationale Unternehmen ihre Größe nutzen, um Forschung und Entwicklung zu finanzieren, Akquisitionen zu verfolgen und Gruppenverträge auszuhandeln. Intuitive Surgical ist Pionier bei Mehrport-Robotik, doch Herausforderer wie Medtronic, Zimmer Biomet und Johnson & Johnson bringen konkurrierende Plattformen auf den Markt und intensivieren den Preis- und Funktionswettbewerb. Cybersicherheit rangiert nun neben Präzision als Differenzierungsmerkmal, wobei Krankenhaus-CIOs verschlüsselte Datenpipelines und Zero-Trust-Architekturen für vernetzte OP-Suiten fordern.

KI-Software-Add-ons schaffen klebrige Ökosysteme, die Kunden an anbieterspezifische Einwegartikel und Analyseabonnements binden und wiederkehrende Einnahmen über den anfänglichen Kapitalverkauf hinaus generieren. Kleinere Unternehmen erschließen Nischen durch Einweg-Endoskope, Pulsed-Field-Generatoren und Chip-on-Tip-Kameramodule und werden häufig durch Handelsverkäufe an größere Strategen übernommen, die Portfoliolücken schließen möchten. Strategische Kooperationen mit Cloud-Anbietern beschleunigen die Algorithmusbereitstellung, während Auftragshersteller in Asien die Kostenoptimierung ermöglichen. Erhöhte Sorgfaltspflicht folgt auf Lieferkettenerschütterungen und veranlasst zur Komponentendiversifizierung zur Sicherung der Produktion. Das Nettoergebnis ist ein Wettlauf um die Integration von Robotik, Visualisierung und Datenanalyse in einheitliche Plattformen, die den Marktfußabdruck für minimal-invasive Chirurgiegeräte erweitern.

Marktführer für minimal-invasive Chirurgiegeräte

Olympus Corporation

Stryker Corporation

HOYA Corporation

Medtronic

Boston Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Boston Scientific erhielt die FDA-Zulassung für die erweiterte Kennzeichnung des FARAPULSE Pulsed-Field-Ablationssystems zur Behandlung von persistierendem Vorhofflimmern, was die adressierbare Patientenpopulation auf potenziell 59 Millionen Menschen weltweit verdoppeln und die Führungsposition des Unternehmens bei kardialen Ablationstechnologien stärken könnte.

- Juli 2025: Teleflex schloss die Übernahme des Gefäßinterventionsgeschäfts von BIOTRONIK für EUR 760 Millionen (USD 825 Millionen) ab und erweiterte damit sein Interventionsportfolio erheblich um wirkstoffbeschichtete Ballonkatheter und Stents, während es eine starke Präsenz im Markt für periphere Interventionen aufbaute.

- Mai 2025: Abbott erhielt die FDA-Zulassung für das Tendyne-Transkatheter-Mitralklappenersatzsystem, das erste Gerät, das Mitralklappen ohne offene Herzoperation ersetzen kann, und adressiert damit einen erheblichen ungedeckten Bedarf bei Patienten mit schwerer Mitralklappenringverkalkung.

- Januar 2025: Zimmer Biomet gab seine Vereinbarung zur Übernahme von Paragon 28 für rund USD 3 Milliarden bekannt, was sein Portfolio im USD 5 Milliarden schweren Fuß- und Sprunggelenksegment stärkt und seine Strategie unterstützt, über die Kernorthopädie hinaus in wachstumsstärkere Märkte zu diversifizieren.

Berichtsumfang des globalen Markts für minimal-invasive Chirurgiegeräte

Gemäß dem Umfang dieses Berichts beziehen sich minimal-invasive Chirurgiegeräte auf elektrochirurgische Systeme, robotergestützte Chirurgiesysteme und chirurgische Ausrüstung, die bei minimal-invasiven Eingriffen eingesetzt wird. Minimal-invasive Chirurgie bezeichnet jeden chirurgischen Eingriff, der durch winzige Schnitte anstelle einer großen Öffnung durchgeführt wird, was zu einer schnelleren Genesung, minimalem Blutverlust und weniger Schmerzen als bei der traditionellen offenen Chirurgie führt.

Der Markt für minimal-invasive Chirurgiegeräte ist segmentiert nach Produkt (Handinstrumente, Führungsgeräte, Führungskatheter, Führungsdrähte, elektrochirurgische Geräte, endoskopische Geräte, laparoskopische Geräte, Überwachungs- und Visualisierungsgeräte, Ablationsgeräte, laserbasierte Geräte, robotergestützte Chirurgiesysteme und andere MIS-Geräte), Anwendung (Ästhetik, Herz-Kreislauf, Magen-Darm, Gynäkologie, Orthopädie, Urologie und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für alle oben genannten Segmente.

| Handinstrumente | |

| Führungsgeräte | Führungskatheter |

| Führungsdrähte | |

| Elektrochirurgische Geräte | |

| Endoskopische Geräte | |

| Laparoskopische Geräte | |

| Überwachungs- und Visualisierungsgeräte | |

| Ablationsgeräte | |

| Laserbasierte Geräte | |

| Robotergestützte Chirurgiesysteme | |

| Andere MIS-Geräte |

| Ästhetik |

| Herz-Kreislauf |

| Magen-Darm |

| Gynäkologie |

| Orthopädie |

| Urologie |

| Neurologie |

| Andere Anwendungen |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Handinstrumente | |

| Führungsgeräte | Führungskatheter | |

| Führungsdrähte | ||

| Elektrochirurgische Geräte | ||

| Endoskopische Geräte | ||

| Laparoskopische Geräte | ||

| Überwachungs- und Visualisierungsgeräte | ||

| Ablationsgeräte | ||

| Laserbasierte Geräte | ||

| Robotergestützte Chirurgiesysteme | ||

| Andere MIS-Geräte | ||

| Nach Anwendung | Ästhetik | |

| Herz-Kreislauf | ||

| Magen-Darm | ||

| Gynäkologie | ||

| Orthopädie | ||

| Urologie | ||

| Neurologie | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für minimal-invasive Chirurgiegeräte im Jahr 2026?

Die Marktgröße für minimal-invasive Chirurgiegeräte beträgt im Jahr 2026 USD 38,9 Milliarden, mit einem prognostizierten CAGR von 6,52 % bis 2031.

Welche Produktkategorie führt derzeit beim Umsatz?

Handinstrumente halten 2025 37,65 % des globalen Umsatzes und spiegeln ihre Allgegenwärtigkeit in laparoskopischen und endoskopischen Verfahren wider.

Was ist die am schnellsten wachsende regionale Chance?

Der Asien-Pazifik-Raum wächst mit einem CAGR von 9,98 % aufgrund neuer Krankenhausbauten, steigender Einkommen und staatlicher Unterstützung für den Medizintourismus.

Wie schnell expandieren robotergestützte Systeme?

Robotergestützte Plattformen sollen bis 2031 einen CAGR von 9,12 % verzeichnen, den höchsten unter allen Produktgruppen.

Warum gewinnen ambulante chirurgische Zentren an Bedeutung?

Ambulante chirurgische Zentren bieten niedrigere Einrichtungsgebühren und Entlassung am selben Tag, was bis 2031 einen prognostizierten CAGR von 8,73 % bei der Gerätenachfrage ermöglicht.

Welcher klinische Bereich zeigt das stärkste Wachstum außerhalb der Orthopädie?

Neurologische Eingriffe sollen mit einem CAGR von 7,62 % wachsen, bedingt durch KI-gestützte Navigation und robotergestützte Präzision bei empfindlichen Gehirn- und Schlaganfalloperationen.

Seite zuletzt aktualisiert am: