Marktgröße und Marktanteil für Vorhofflimmern-Chirurgie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße (2026) | 4.45 Milliarden US-Dollar |

| Marktgröße (2031) | 8.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Vorhofflimmern-Chirurgie von Mordor Intelligence

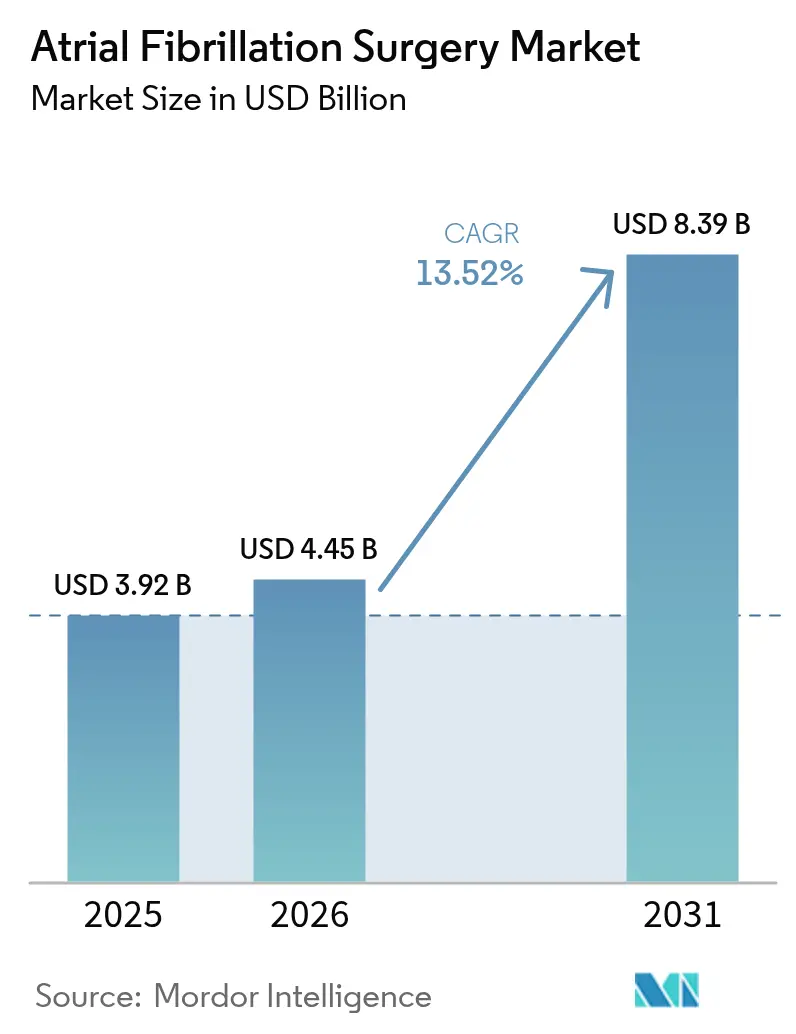

Die Marktgröße für Vorhofflimmern-Chirurgie wurde im Jahr 2025 auf USD 3,92 Milliarden geschätzt und wird voraussichtlich von USD 4,45 Milliarden im Jahr 2026 auf USD 8,39 Milliarden bis 2031 wachsen, bei einem CAGR von 13,52 % während des Prognosezeitraums (2026–2031). Steigende Eingriffszahlen spiegeln die deutlich zunehmende Prävalenz von Vorhofflimmern (VHF), die breitere Verfügbarkeit elektiver Elektrophysiologie-Programme und die rasche Migration hin zu Systemen für gepulste Feldablation (PFA) wider, die Eingriffsdauern verkürzen und gleichzeitig die Sicherheit verbessern. Krankenhäuser investieren weiterhin in integrierte Elektrophysiologie-Hybrid-Suiten, während ambulante chirurgische Zentren (ASCs) durch standortneutrale Vergütungsregelungen und Protokolle zur Entlassung am selben Tag Fallvolumina gewinnen. Kapitalzuflüsse in Innovationen wie Kathetertechnologie, Mapping-Software und KI-gestützte Workflow-Analysen gestalten die Wettbewerbspositionierung weiterhin um. Gleichzeitig erkennen überarbeitete Erstattungsregelungen in den Vereinigten Staaten und Europa nun die Komplexität des kombinierten Verschlusses des linken Vorhofohrs und der Ablation an, was die Umsatzentwicklung für Anbieter unterstützt.

Wesentliche Erkenntnisse des Berichts

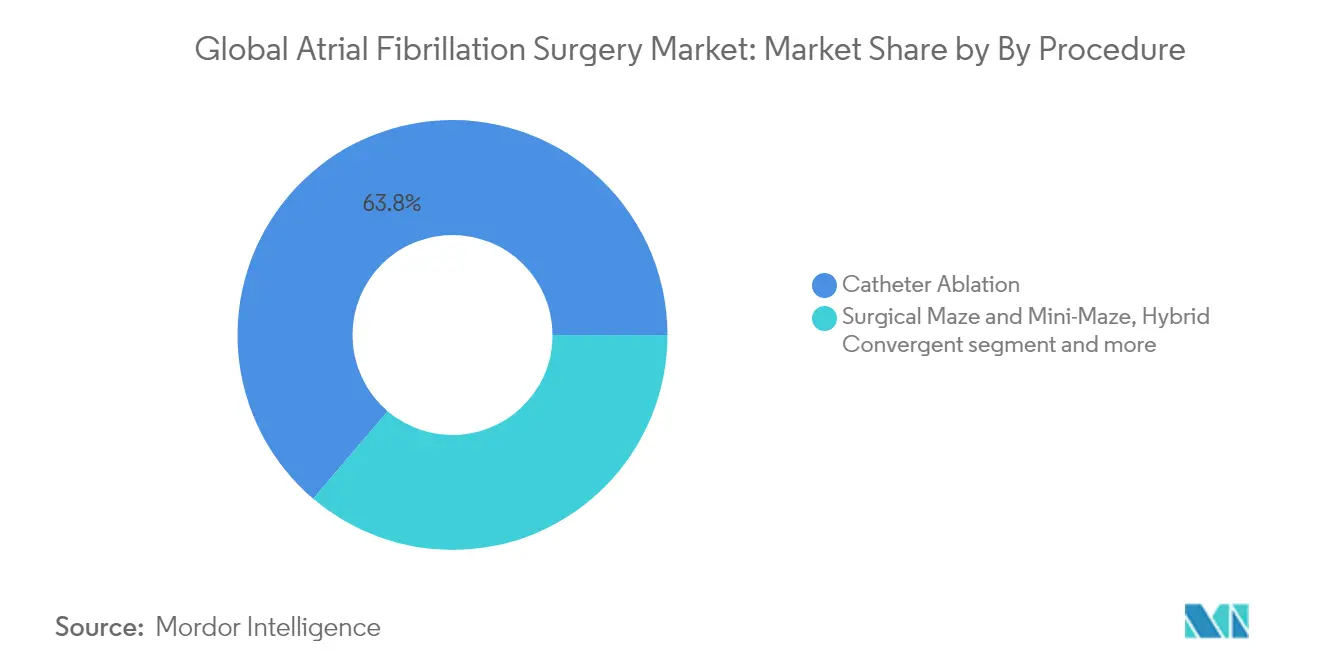

- Nach Verfahren führte die Katheterablation im Jahr 2025 mit einem Umsatzanteil von 63,78 %, während die gepulste Feldablation bis 2031 den stärksten CAGR von 14,31 % verzeichnet.

- Nach Produkttyp entfielen im Jahr 2025 57,92 % der Marktgröße für Vorhofflimmern-Chirurgie auf Katheterablationsgeräte, während PFA-Systeme mit einem führenden CAGR von 15,02 % bis 2031 expandierten.

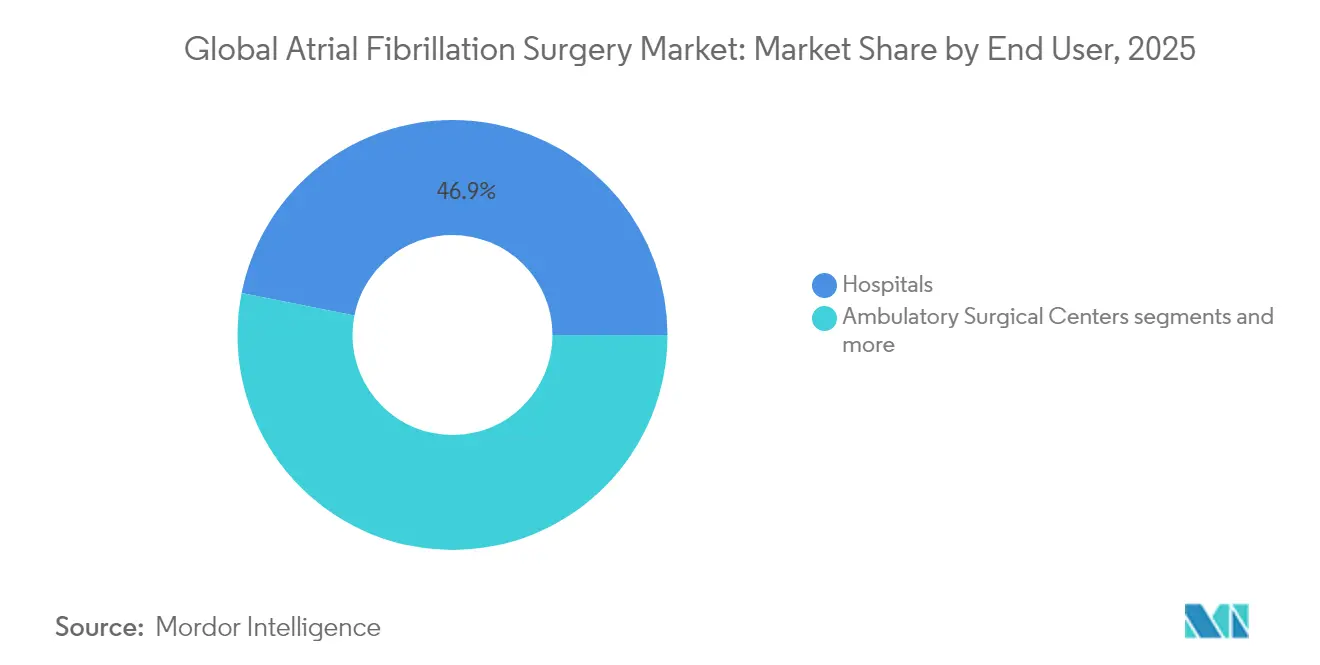

- Nach Endnutzer entfielen im Jahr 2025 46,88 % des Umsatzes auf Krankenhäuser; ASCs stellen das am schnellsten wachsende Umfeld dar, mit einem CAGR von 15,72 % bis 2031.

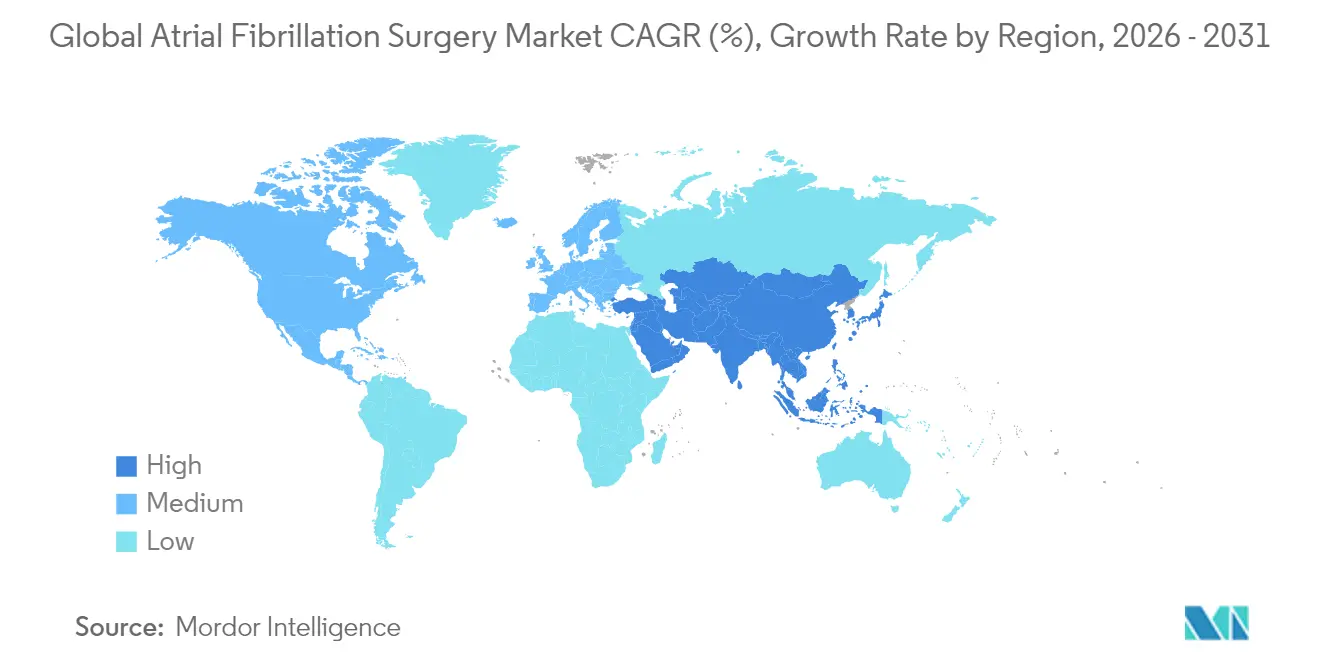

- Nach Geografie erzielte Nordamerika im Jahr 2025 38,86 % des Umsatzes; die Region Asien-Pazifik verzeichnete den höchsten CAGR von 16,58 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Vorhofflimmern-Chirurgie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Anstieg der VHF-Prävalenz | +3.2% | Global, mit höchster Auswirkung in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Akzeptanz der minimalinvasiven Katheterablation | +2.8% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau ambulanter Elektrophysiologie-Labore & ambulanter Zentren | +2.1% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Investitionszyklus der Krankenhäuser in Richtung PFA-Einzelschuss-Systeme | +1.9% | Nordamerika & EU-Kernmärkte | Kurzfristig (≤ 2 Jahre) |

| Erstattungsverbesserungen für VHF-Chirurgie mit Entlassung am selben Tag | +1.6% | US-Medicare-Märkte, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Anstieg der VHF-Prävalenz

Das lebenslange VHF-Risiko stieg von 24,2 % bei Dänen, die zwischen 2000 und 2010 geboren wurden, auf 30,9 % bei jenen, die zwischen 2011 und 2022 geboren wurden, was auf eine breite Ausweitung des behandelbaren Patientenpools hindeutet. US-Prävalenzschätzungen übertreffen nun frühere Prognosen, da Fernüberwachung asymptomatische Episoden aufdeckt. Dieser demografische Druck trifft auf verbesserte Erkennungstechnologien und erhöht die Überweisungsvolumina für Rhythmuskontrollverfahren. Schwellenländer spiegeln den Trend wider; koreanische Nationaldaten zeigen ähnliche altersbedingte Inzidenzkurven. Gesundheitssystemplaner betrachten den Ausbau der VHF-Ablationskapazität daher als langfristige Volumenwachstumschance.

Zunehmende Akzeptanz der minimalinvasiven Katheterablation

Eine Metaanalyse von 22 randomisierten Studien mit 6.400 Patienten bestätigte, dass die Ablation das VHF-Rückfallrisiko im Vergleich zur medikamentösen Therapie halbiert und die Gesamthospitalisierungsrate um 43 % senkt. Die Befürwortung der Entlassung am selben Tag durch US-amerikanische Fachgesellschaften beschleunigte die Akzeptanz; kanadische Zentren berichteten von 79,2 % Entlassungen am selben Tag mit vernachlässigbaren Wiederaufnahmen. Die kumulierten Belege positionieren die Ablation früher im Behandlungsalgorithmus und machen die erstlinige Rhythmuskontrolle zu einer Standardoption.

Investitionszyklus der Krankenhäuser in Richtung PFA-Einzelschuss-Systeme

Krankenhäuser weisen nach FDA-Zulassungen der Systeme PulseSelect, VARIPULSE und Affera, die in Zulassungsstudien null ösophageale Komplikationen zeigten, neue Budgets für PFA zu. Verwaltungsverantwortliche heben vorhersehbare Lernkurven und Eingriffsdauern von <90 Minuten hervor, die sich in eine höhere Laborproduktivität übersetzen.

Erstattungsverbesserungen für VHF-Chirurgie mit Entlassung am selben Tag

Das US-amerikanische Zentrum für Medicare- und Medicaid-Dienste schuf im Jahr 2025 MS-DRG 317 für die gleichzeitige Ablation und den Vorhofohrverschluss, was die durchschnittlichen Einrichtungszahlungen erhöht und den klinischen Ressourcenmix in der modernen VHF-Versorgung validiert[1]Quelle: Journal of the American College of Cardiology, "Same-Day Discharge After AF Ablation," jacc.org .

Analyse der Hemmnisauswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensive Hybrid-OP-Ausbauten | -1.8% | Global, insbesondere in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Mangel an elektrophysiologisch ausgebildeten Chirurgen | -2.1% | Global, akut in ländlichen Gebieten und Schwellenländern | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich der Langzeitdauerhaftigkeit von PFA | -1.4% | Global, mit regulatorischem Fokus in den USA & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensive Hybrid-OP-Ausbauten

Schlüsselfertige Elektrophysiologie-Chirurgie-Suiten kosten USD 2–5 Millionen pro Raum, was die Budgets ländlicher oder kleiner Systeme belastet und die Verbreitung fortschrittlicher Energieplattformen außerhalb erstklassiger Zentren verlangsamt.

Mangel an elektrophysiologisch ausgebildeten Chirurgen

Elektrophysiologie-Stipendien bleiben im Verhältnis zur Nachfrage begrenzt, und die anhaltende städtische Konzentration von Spezialisten schränkt den Zugang in sekundären Märkten ein. Personallücken erschweren die Einführung neuer Instrumente wie Dual-Energie-Katheter, die dedizierte Schulungsmodule erfordern[2]Quelle: Johns Hopkins Medicine, "Electrophysiology Training Pathways," hopkinsmedicine.org .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahren: PFA verdrängt die thermische Dominanz

Die Katheterablation hielt im Jahr 2025 63,78 % des Umsatzes und verankerte den Markt für Vorhofflimmern-Chirurgie, auch während die gepulste Feldablation einen bahnbrechenden CAGR von 14,31 % bis 2031 verzeichnet. Die Marktgröße für PFA-basierte Verfahren im Markt für Vorhofflimmern-Chirurgie wird daher voraussichtlich innerhalb des Jahrzehnts fast verdreifacht. Ballonbasierte Einzelschuss-Systeme isolieren routinemäßig alle Lungenvenen in unter 20 Minuten, während das MANIFEST-17K-Register null ösophageale Verletzungen im Vergleich zu historisch 1–3 % bei thermischer Energie dokumentierte. Die klinische Validierung, wie die ADVENT-Studie, bestätigte die Nicht-Unterlegenheit hinsichtlich der Wirksamkeit und die Überlegenheit hinsichtlich der Sicherheit gegenüber der Kryoablation, während die Eingriffsdauer um 35 % sank. Obwohl das NEMESIS-PFA-Register erhöhte Troponin-Freisetzung meldete, zielt die laufende Wellenformoptimierung darauf ab, myokardiale Betäubung zu minimieren.

Persistentes VHF bleibt eine Herausforderung; hybride Maze- oder Convergent-Ansätze kombinieren epikardiale und endokardiale Linien, um den Einzeleingriffserfolg zu steigern, aber die Volumina bleiben eine Nische. Das chirurgische Maze ist an Klappen- oder Koronarbypasoperationen gebunden, die bereits eine Sternotomie erfordern, was seinen Anteil stabil hält. Langfristig erwarten Branchenanalysten, dass PFA inkrementelle Anteile sowohl von Radiofrequenz- als auch von Kryoballon-Techniken gewinnt, da das Vertrauen der Operateure zunimmt und Katheter der nächsten Generation die Läsionssätze über die Lungenvenen hinaus erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Einzelschuss-Systeme treiben Innovationen voran

Katheterablationsgeräte erzielten im Jahr 2025 57,92 % des Umsatzes, doch PFA-Konsolen und -Katheter verzeichnen den branchenführenden CAGR von 15,02 % auf der Grundlage erfolgreicher US- und EU-Markteinführungen. Integrierte Mapping-plus-Ablations-Plattformen wie Medtronic Affera verbinden hochdichtes elektroanatomisches Mapping mit Dual-Energie-Abgabe in einem Katheter, was Kapitalkosten senkt und Inventare vereinfacht. KI-verbessertes Mapping von Volta Medical verbesserte die dauerhafte Freiheit von VHF auf 88 % in der TAILORED-AF-Studie im Vergleich zu 70 % bei der Standard-Lungenvenen-Isolation tctmd.com. Ergänzende Einwegartikel – einschließlich Gefäßverschluss, steuerbare Schleusen und Hämostaseventile – profitieren vom Volumenwachstum, sehen sich jedoch Preisüberprüfungen durch Krankenhaus-Wertausschüsse gegenüber, die die Margenausweitung einschränken.

Die technologischen Vorteile von PFA haben neue Marktteilnehmer angezogen: Kardiums Finanzierung in Höhe von USD 104 Millionen wird die Kommerzialisierung des Globe-Mapping und der Ablation beschleunigen. Field Medicals FieldForce-Plattform, unterstützt durch eine Serie-A-Finanzierung von USD 40 Millionen, erhielt die US-FDA-Breakthrough-Device-Designation zur Erforschung von Anwendungsfällen bei ventrikulären Arrhythmien. Die Wettbewerbsintensität verlagert sich daher in Richtung Wellenform-IP, Katheterergonomie und integrierter Software statt Rohstoffpreisgestaltung.

Nach Endnutzer: ASCs fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser hielten im Jahr 2025 dank breiter Zahlerverträge und intensivmedizinischer Unterstützung noch 46,88 % des Umsatzes. Dennoch verzeichnen ASCs den höchsten CAGR von 15,72 %, da Zahler kostengünstigere Standorte bevorzugen und Kliniker ambulante Modelle annehmen. Der Marktanteil der ASCs im Markt für Vorhofflimmern-Chirurgie wird bis 2031 voraussichtlich auf den mittleren 30-%-Bereich steigen, da Medicare Komplexitätsanpassungen hinzufügt, die fortgeschrittene Elektrophysiologie-Verfahren außerhalb des Krankenhauses belohnen. Von Private-Equity-unterstützte Gruppen wie Cardiovascular Associates of America betreiben nun mehr als 149 Standorte und leiten Volumen in standardisierte Versorgungspfade, die den Gerätedurchsatz steigern. Hybrides Eigentum – Krankenhaus plus Arzt – entsteht als Risikoverteilungsmodell, das stationäre Überweisungsströme erhält und gleichzeitig ambulante Vorteile nutzt.

Herzkatheterlabore innerhalb von Krankenhäusern überbrücken die Lücke zwischen den Versorgungsumgebungen, indem sie für Niedrigrisikofälle eine Entlassung am selben Tag anbieten, obwohl negative Aktualisierungen des Medicare-Arzthonorars die professionelle Marge reduzieren. Auf Elektrophysiologie spezialisierte Kliniken gewinnen in städtischen Ballungsräumen an Sichtbarkeit, wo die Patientendichte eine dedizierte Infrastruktur rechtfertigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte im Jahr 2025 38,86 % des Umsatzes und bleibt der Maßstab für die frühe Einführung, da die Zahlerdeckung sowohl thermische als auch gepulste Feldtechnologien umfasst. FDA-Zulassungen von PulseSelect und VARIPULSE lösten einen neuen Geräteersatzzyklus aus, während die Schaffung von MS-DRG 317 durch das Zentrum für Medicare- und Medicaid-Dienste die Einrichtungserstattung für kombinierte Ablation und Vorhofohrverschluss verbesserte. Marktrückenwind umfasst robuste ASC-Ausrollungen in Texas, Florida und Kalifornien sowie Kapitalzugang, der Hybrid-Suiten-Ausbauten finanziert. Gegenwind ist moderat: Ein Rückgang von 2,93 % im Medicare-Arzthonorarsatz 2025 kürzt das professionelle Einkommen, aber Durchsatzgewinne gleichen die Umsatzerosion aus.

Europa positioniert sich als zweitgrößtes regionales Cluster mit starker klinischer Studienführerschaft und strukturierten Ausbildungsprogrammen. Die CE-Kennzeichnungszulassung für Abbotts Volt-PFA-System im März 2025 ermöglichte eine breite kommerzielle Nutzung, und die MANIFEST-17K-Studie – größtenteils europäisch – festigte die Sicherheitsnachweise. Deutschland, Frankreich und das Vereinigte Königreich verankern das Eingriffvolumen, während Osteuropa von einer niedrigen Basis aus beschleunigt. Das Nationale Institut für Gesundheit und Pflege-Exzellenz des Vereinigten Königreichs veröffentlichte eine Analyse, die darauf hinweist, dass PFA die durchschnittlichen Eingriffkosten um GBP 743 im Vergleich zur Kryoablation senkt, was die Einführung innerhalb des Nationalen Gesundheitsdienstes unterstützt.

Asien-Pazifik ist der Wachstumsmotor mit einem prognostizierten CAGR von 16,58 % bis 2031. Japan validierte die PFA-Wirksamkeit in der PULSED-AF-Studie und schuf damit eine Vorlage für andere Regulierungsbehörden. Chinas Agenda „Gesundes China 2030” priorisiert das Management chronischer Krankheiten und die Entwicklung inländischer Geräte, was lokale Start-ups dazu veranlasst, PFA-Katheter gemeinsam mit akademischen Krankenhäusern zu entwickeln. Indiens Mittelklasseexpansion und zunehmende Versicherungsdurchdringung diversifizieren die Überweisungskanäle über Elite-Privatkrankenhäuser hinaus. Südkorea und Australien fungieren als Ausbildungszentren für südostasiatische Elektrophysiologen. Regionale Einschränkungen umfassen Spezialistenmangel außerhalb erstklassiger Städte und fragmentierte Erstattung, werden jedoch von demografischen Treibern und raschem Kapitaleinsatz in tertiäre Herzzentrums überwogen.

Lateinamerika sowie der Nahe Osten & Afrika tragen kleinere Anteile bei, zeigen jedoch zunehmendes Interesse an Einzelschuss-Ballons, die die Allgemeinanästhesiezeit verkürzen und in begrenzte Herzkatheterlabor-Zeitpläne passen. Multinationale Anbieter bündeln häufig Schulungs- und Garantiepakete, um die Eigentumskosten zu senken und Eintrittsbarrieren in ressourcenbeschränkten Systemen zu erleichtern.

Wettbewerbslandschaft

Dreizehn Unternehmen entfallen auf den Löwenanteil des globalen Umsatzes, was eine moderate Konzentration widerspiegelt. Medtronic, Boston Scientific, Johnson & Johnsons Biosense Webster und Abbott kontrollieren gemeinsam das Plattformsegment. Jedes Unternehmen konkurriert auf der Grundlage differenzierter Energiequellen, Katheterdesigns und Datenintegration statt Preissenkungen. Medtronics Übernahme von Affera für USD 925 Millionen lieferte ein Dual-Energie-System und erweiterte das Mapping-IP. Boston Scientifics Cortex-Übernahme verbesserte die Läsionscharakterisierung und wird Algorithmen der nächsten Generation für FARAPULSE speisen, sobald die FDA die Kennzeichnung für persistentes VHF genehmigt.

Johnson & Johnson nutzt die installierte Basis von CARTO 3 für den raschen VARIPULSE-Rollout; jedoch zwang ein FDA-Klasse-I-Rückruf im Februar 2025 nach erhöhten Schlaganfallereignissen zu Protokollanpassungen. Abbott betont integrierte Rhythmusmanagement-Ökosysteme und kombiniert Volt PFA mit seinem HD-Grid-Mapping-Katheter und AVEIR-leadless-Herzschrittmachern für eine umfassende Arrhythmieversorgung.

Jüngere Marktteilnehmer konzentrieren sich auf Nischenmöglichkeiten. Kardiums Globe integriert 122 Elektroden auf einem einzigen Ballon für simultanes Mapping und Therapie. Field Medical zielt mit seiner FieldForce-Wellenformbibliothek auf ventrikuläre Arrhythmien ab. Volta Medical liefert KI-Musterkennungssoftware, die derzeit in einer multizentrischen Bewertung untersucht wird. Private Equity aggregiert die nachgelagerte Versorgung durch kardiologische ASC-Plattformen, die Gerätepräferenzen festigen und gleichzeitig Eingriffvolumina garantieren. Die Anbietervertragsgestaltung umfasst daher zunehmend Datenanalyse-Dashboards, Fernbetreuung von Fällen und ergebnisbasierte Rabatte.

Mit Blick auf die Zukunft wird der Wettbewerbsvorteil von Läsionsdauerhaftigkeitsdaten über 3 Jahre hinaus, der Integration mit bildgeführter Navigation und Algorithmen abhängen, die die Energiedosierung auf der Grundlage von Gewebeimpedanzsignaturen personalisieren. Anbieter, die Hardware, Software und Schulungsdienstleistungen verbinden, sollten einen überproportionalen Anteil der prognostizierten inkrementellen Umsatzchance von USD 4,58 Milliarden zwischen 2025 und 2030 gewinnen.

Marktführer in der Vorhofflimmern-Chirurgie-Branche

Boston Scientific Corporation

Medtronic Plc

Biotronik

AtriCure, Inc.

Cardiofocus, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Medtronic erhält FDA-Zulassung für den OmniaSecure 4,7F-Defibrillations-Lead mit 100 % akutem Erfolg.

- April 2025: Boston Scientific berichtet von 73,4 % Freiheit von persistentem VHF in ADVANTAGE AF Phase 2 für FARAPULSE.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für Vorhofflimmern (AF)-Chirurgie als alle Einnahmen, die aus kathetergestützten sowie offenen oder minimalinvasiven chirurgischen Ablationsverfahren generiert werden, die absichtlich atriale Läsionen zur Rhythmuskontrolle bei diagnostizierten AF-Patienten erzeugen. Geräte, Verbrauchsmaterialien, Mapping- und Navigationssysteme sowie von Krankenhäusern und ambulanten chirurgischen Zentren in Rechnung gestellte Verfahrensgebühren werden einmalig am Versorgungspunkt erfasst.

Ausschlüsse aus dem Geltungsbereich: Pharmakologische Therapien, tragbare Monitore und Verschlussimplantate für das linke Vorhofohr sind vom Größenbestimmungsumfang ausgeschlossen.

Segmentierungsübersicht

- Nach Verfahren

- Katheterablation

- Chirurgisches Maze & Mini-Maze

- Hybrid-Convergent

- Gepulste Feldablation (PFA)

- Nach Produkttyp

- Katheterablationsgeräte

- Chirurgische Ablationssysteme

- PFA-Systeme

- Mapping- & Navigationssysteme

- Ergänzendes Zubehör

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Herzkatheterlabore

- Spezialkliniken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Kurzumfragen mit Elektrophysiologen, Herzchirurgen, Leitern der Krankenhausbeschaffung und regionalen Erstattungsexperten in Nordamerika, Europa und dem asiatisch-pazifischen Raum helfen uns, Prävalenzannahmen, Verschiebungen im Verfahrensmix hin zur gepulsten Feldablation und die wahrscheinliche ASP-Kompression bis 2030 vor der endgültigen Modellverabschiedung zu testen.

Desk Research

Wir beginnen mit einem strukturierten Scan frei verfügbarer Tier-1-Datensätze wie WHO Global Health Estimates, OECD-Dateien zu stationären Verfahren, U.S. CMS-Krankenhausentlassungsunterlagen und Eurostat-DRG-Statistiken, die alle die behandelte AF-Inzidenz und elektive Ablationsvolumina klären. Veröffentlichungen von Branchenverbänden wie dem American College of Cardiology, der Heart Rhythm Society und der Asia Pacific Heart Rhythm Society liefern jährliche Benchmarks für den Kathetertypenmix und Erfolgsquoten. Unternehmens-10-Ks, Investorenpräsentationen und FDA-Zulassungszusammenfassungen geben Aufschluss über durchschnittliche Verkaufspreise und bevorstehende Technologieverschiebungen. Ausgewählte kostenpflichtige Datenbanken, darunter D&B Hoovers für Anbieterfinanzdaten und Questel für Patenttrends bei Ablationskathetern, ergänzen die Tiefe. Die aufgeführten Quellen veranschaulichen den von unseren Analysten gesichteten und archivierten umfassenderen Datensatz, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit der AF-Prävalenz auf Länderebene, den Behandlungseignungsquoten und den beobachteten Ablationsdurchdringungsraten. Diese Volumina werden mit gemischten Verfahrens-ASPs multipliziert, die Geräte-, Anästhesie- und Einrichtungskosten einschließen, und anschließend durch selektive Bottom-up-Aggregationen führender Lieferantenumsatzangaben überprüft.

Zu den Kernvariablen zählen jährliche Ablationsvolumina, die Adoptionsrate von Single-Shot-PFA, ASP-Trajektorien für Katheter, der Anteil der tagesklinischen Entlassungen, Revisionen der Erstattungstarife und die regionale Kapazität der Operationssäle. Prognosen verwenden multivariate Regression mit AF-Prävalenzwachstum, Expansion der geriatrischen Bevölkerung und Technologieadoptionskurven als Prädiktoren, gestützt durch Konsensrahmen aus der Primärforschung. Wenn Bottom-up-Schätzungen um mehr als fünf Prozent unter- oder überschreiten, erfolgt die Lückenfüllung durch einen gewichteten Durchschnitt benachbarter Länderprojektionen und gleitender Dreijahresdurchschnitte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Analytikerprüfungen, Anomalie-Screenings anhand unabhängiger Verfahrenszählungen und Varianzprüfungen mit vierteljährlichen Geräteumsätzen. Modelle werden jährlich aktualisiert, während wesentliche Ereignisse – größere Erstattungsänderungen oder Erstzulassungen einer Klasse – Zwischenrevisionen auslösen, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Vorhofflimmern-Chirurgie Vertrauen verdient

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Einschlusskriterien, Preisstapel und Aktualisierungsrhythmen wählen. Reine Gerätezählungen, Aufschläge auf Krankenhausgebühren oder historische Währungsfixierungen weiten die Spanne häufig aus.

Wesentliche Treiber dieser Lücke umfassen unterschiedliche Abdeckung von Behandlungseinrichtungen (einige schließen ASCs aus), die Nichtberücksichtigung von Mapping-System-Umsätzen sowie lineares Wachstum auf veralteten RF-Volumina, das die rasche PFA-Akzeptanz ignoriert – während Mordor-Analysten reale Mix-Verschiebungen und aktualisierte Tarife einbeziehen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,92 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,68 Mrd. (2025) | Global Consultancy A | Schließt tragbare Monitore und LAAC-Geräte ein; verwendet einheitlichen ASP-Aufschlag von 10 % |

| USD 4,16 Mrd. (2024) | Industry Journal B | Schließt ASC-Verfahren aus; wendet statischen RF-Anteil an und untergewichtet das PFA-Wachstum |

| USD 1,97 Mrd. (2023) | Regional Consultancy C | Älteres Basisjahr und Umrechnung zu festen Wechselkursen von 2019 |

Zusammenfassend zeigt der Vergleich, dass Mordor Intelligence bei Anwendung eines angemessen abgegrenzten Umfangs, aktueller Technologieaufteilungen und aktueller Währungsbasen eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger ohne versteckte Multiplikatoren nachvollziehen und replizieren können.

Im Bericht beantwortete Schlüsselfragen

F1: Wie groß ist der Markt für Vorhofflimmern-Chirurgie heute?

A1: Der Markt für Vorhofflimmern-Chirurgie beläuft sich im Jahr 2026 auf USD 4,45 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 13,52 % während 2026–2031 USD 8,39 Milliarden erreichen.

F2: Welcher Verfahrenstyp wächst am schnellsten?

A2: Die gepulste Feldablation ist das am schnellsten wachsende Verfahren mit einem CAGR von 14,31 % bis 2031, da null ösophageale Komplikationen und kürzere Eingriffsdauern die Einführung vorantreiben.

F3: Warum sind ambulante chirurgische Zentren für das zukünftige Wachstum wichtig?

A3: ASCs verzeichnen einen CAGR von 15,72 % bis 2031, da standortneutrale Erstattung und Protokolle zur Entlassung am selben Tag die Gesamtepisodkosten senken, ohne die Ergebnisse zu beeinträchtigen, und Volumen von Krankenhäusern verlagern.

F4: Welche Region bietet das stärkste Aufwärtspotenzial?

A4: Asien-Pazifik liefert den höchsten CAGR von 16,58 % bis 2031 aufgrund alternder Bevölkerungen, verbesserter Elektrophysiologie-Kapazitäten und unterstützender regulatorischer Wege wie Japans frühe PFA-Zulassungen.

F5: Welcher technologische Trend wird den Wettbewerb am stärksten prägen?

A5: Die Integration von KI-geführtem Mapping und Dual-Energie-Kathetern wird Plattformen durch die Steigerung dauerhafter Erfolgsraten und die Verkürzung von Eingriffsdauern differenzieren und verteidigungsfähige Wertversprechen für Anbieter schaffen.

Seite zuletzt aktualisiert am: