Marktgröße und Marktanteil für Alopezie-Behandlung (Haarausfall)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

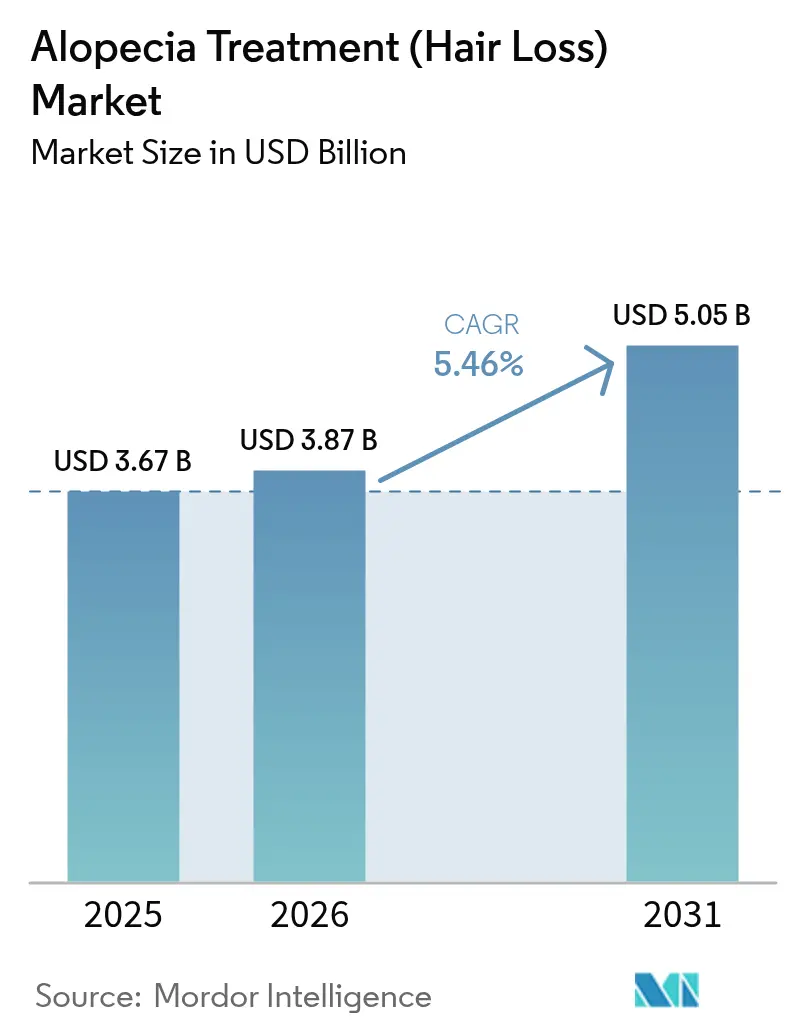

| Marktgröße (2026) | 3.87 Milliarden US-Dollar |

| Marktgröße (2031) | 5.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Alopezie-Behandlung (Haarausfall) von Mordor Intelligence

Die Marktgröße für Alopezie-Behandlung wurde im Jahr 2025 auf 3,67 Milliarden USD geschätzt und soll von 3,87 Milliarden USD im Jahr 2026 auf 5,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,46 % während des Prognosezeitraums (2026–2031). Diese Expansion spiegelt die wachsende klinische Akzeptanz von Präzisions-Immunmodulation, regenerativer Medizin und Heimanwendungsgeräten wider, die die Versorgung über das historische Minoxidil-Finasterid-Paradigma hinaus verlagern. Drei orale JAK-Inhibitoren verfügen nun über eine behördliche Zulassung für schwere Alopecia Areata und eröffnen einen therapeutischen Weg für rund 700.000 bisher unterversorgte US-amerikanische Patienten[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA-Zulassungen für Alopecia-Areata-Behandlungen," fda.gov. Venture-finanzierte Start-ups haben zudem Modulatoren des mitochondrialen Stoffwechsels und intradermale Biologika eingeführt, die auf Follikelstammzell-Signalwege abzielen. Digitale Gesundheitslösungen verbinden diese Innovationen: KI-gestützte Kopfhautbildgebung, Telekonsultationen und E-Pharmacy-Abwicklung verkürzen Diagnosezyklen und verbessern die Therapietreue, insbesondere bei jüngeren Verbrauchern.

Wichtigste Erkenntnisse des Berichts

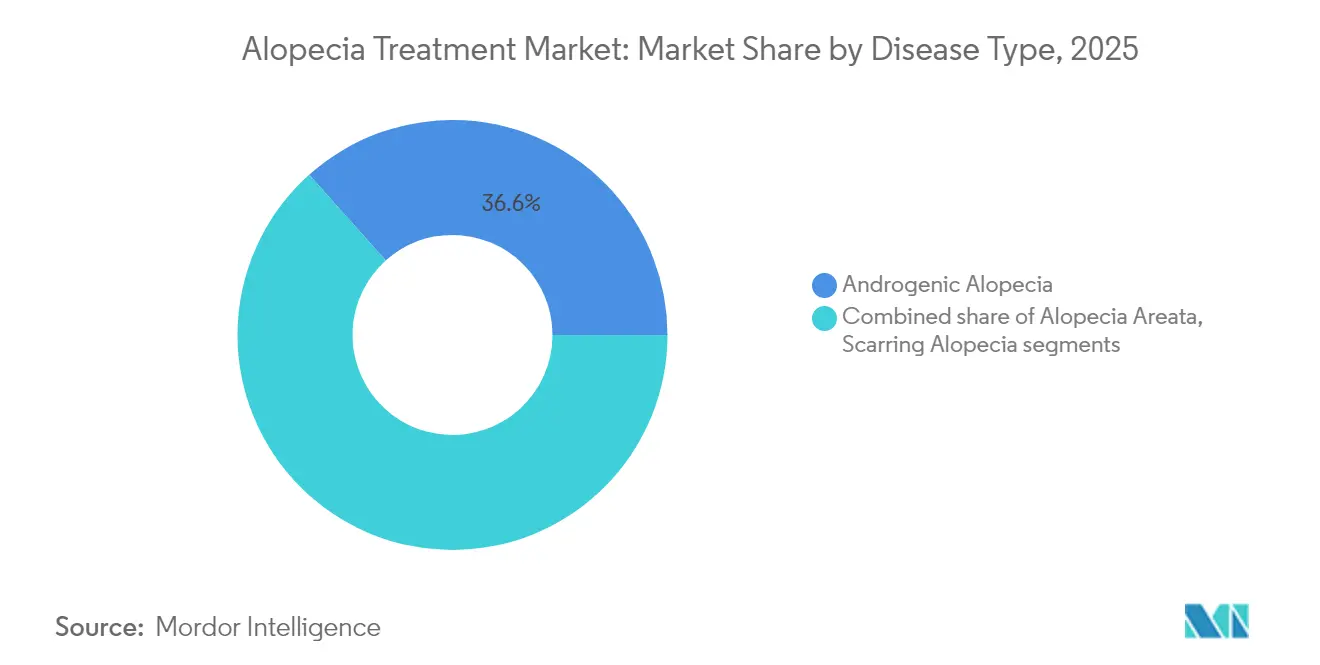

- Nach Krankheitstyp entfiel auf androgenetische Alopezie im Jahr 2025 ein Marktanteil von 36,62 % am Markt für Alopezie-Behandlung, während Alopecia Totalis bis 2031 voraussichtlich mit einer CAGR von 7,12 % wachsen wird.

- Nach Geschlecht stellten männliche Patienten im Jahr 2025 62,14 % des Marktes für Alopezie-Behandlung dar; das weibliche Segment wird voraussichtlich mit einer CAGR von 6,62 % bis 2031 wachsen.

- Nach Verabreichungsweg hielten topische Produkte im Jahr 2025 einen Anteil von 44,12 % an der Marktgröße für Alopezie-Behandlung, während Injektionspräparate im Prognosezeitraum die schnellste CAGR von 7,18 % verzeichnen werden.

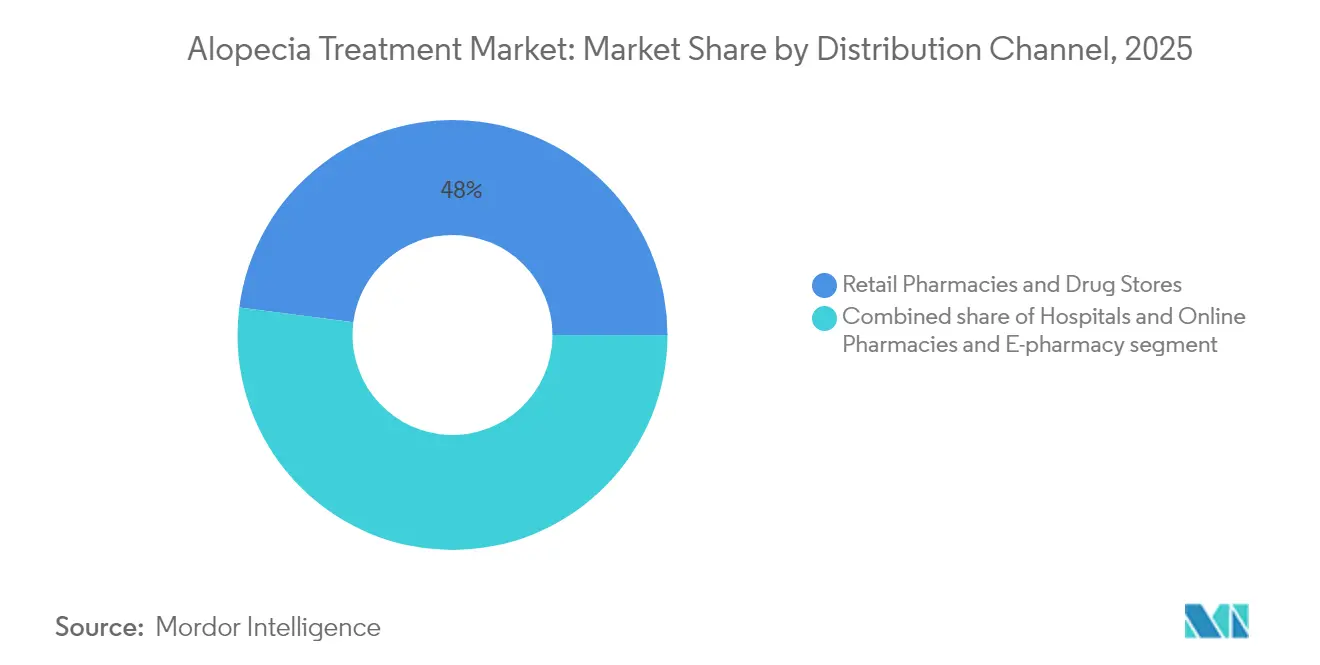

- Nach Vertriebskanal führten Einzelhandelsapotheken im Jahr 2025 mit einem Umsatzanteil von 47,95 %; Online-Apotheken werden bis 2031 eine CAGR von 7,76 % erzielen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 41,21 %; Diagnoselabore werden bis 2031 eine CAGR von 8,05 % erzielen.

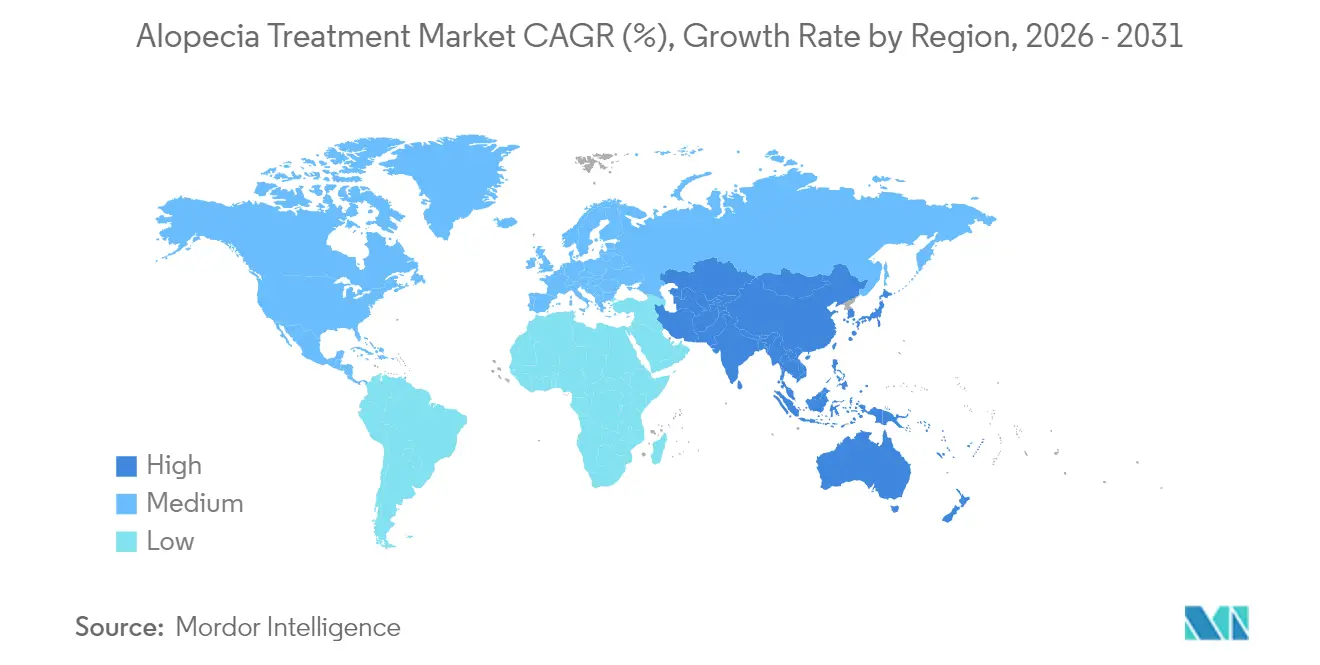

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 41,88 % des Umsatzes, aber der Asien-Pazifik-Raum wächst mit einer CAGR von 6,32 % aufgrund Chinas großem Patientenpool und schnellerer Zulassungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Alopezie-Behandlung (Haarausfall)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Alopezie | +1.0% | Global; stärkstes Patientenwachstum in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg der verschreibungspflichtigen Zulassungen von JAK-Inhibitoren und neuartigen topischen Mitteln | +1.2% | Global; frühe Akzeptanz in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Diagnostik und Behandlungsplanung | +0.8% | Kernregionen Nordamerika und Asien-Pazifik; Ausweitung auf die EU | Langfristig (≥ 4 Jahre) |

| Aufstieg regenerativer Therapien (PRP, Stammzellen, Exosomen) | +0.7% | Global; Premium-Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Schnelle Akzeptanz von Niedrigenergie-Laser- und Heimanwendungsgeräten | +0.5% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Männerpflege und Teledermatologie | +0.4% | Kernregionen Nordamerika und Europa; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der verschreibungspflichtigen Zulassungen von JAK-Inhibitoren und neuartigen topischen Mitteln

Aufeinanderfolgende Zulassungen von Baricitinib, Ritlecitinib und Deutuxolitinib haben die therapeutischen Erwartungen bei autoimmuner Alopezie neu gesetzt. Pivotale Studien zeigten, dass 30 % der Erwachsenen innerhalb von 24 Wochen eine Kopfhaardeckung von mindestens 80 % erreichten – ein Meilenstein, der mit Kortikosteroiden oder topischer Immuntherapie nicht erreichbar war. Der Patentschutz bis 2034–2041 schützt die Erstanbieter und fördert zusätzliche Indikationen wie cicatriciale Alopezie. Erstattungsrahmen in den Vereinigten Staaten, Kanada und den wichtigsten EU-Staaten erkennen schwere Alopecia Areata nun als medizinischen – nicht kosmetischen – Zustand an, was den Zugang verbessert und den Markt für Alopezie-Behandlung erweitert. Hersteller prognostizieren, dass orale JAK-Inhibitoren innerhalb von fünf Jahren 15–20 % des Segments schwerer Alopezie erfassen könnten.

KI-gestützte personalisierte Diagnostik und Behandlungsplanung

KI-gestützte Kopfhautbildanalyse ersetzt subjektive Bewertungen durch pixelgenaue Quantifizierung. In einem Trainingsdatensatz mit 470.000 Bildern erzielte eine von der FDA gelistete Plattform um 77,7 % bessere Haarwachstumsergebnisse, indem sie Patienten optimalen Therapieschemata zuordnete und die Therapietreue verfolgte[2]ClinicalTrials.gov, "KI-gestützte personalisierte Therapie bei Haarausfall (NCT05874219)," clinicaltrials.gov. Kliniken integrieren diese Werkzeuge mit genetischen und hormonellen Panels und erstellen maßgeschneiderte Protokolle, die kostspielige Versuch-und-Irrtum-Zyklen reduzieren. Venture-Investitionen von über 50 Millionen USD unterstreichen das Vertrauen, dass algorithmische Entscheidungsunterstützung innerhalb von drei Jahren zum Standard werden wird, insbesondere in Teledermatologie-Netzwerken, die ländliche Gebiete versorgen.

Aufstieg regenerativer Therapien (PRP, Stammzellen, Exosomen)

Plättchenreiches Plasma (PRP)-Injektionen haben an Dynamik gewonnen, nachdem randomisierte Studien eine überlegene Follikeldichte im Vergleich zu Wachstumsfaktor-Mesotherapie nachgewiesen haben. Autologes Plättchenfibrin reduziert zudem Entzündungssignale und senkt das Rückfallrisiko ohne systemische Immunsuppression. Aufkommende Exosomen-Formulierungen und stammzellkonditionierte Medien bieten höhere Wachstumsfaktor-Nutzlasten, obwohl Regulierungsbehörden strenge Zellhandhabungskontrollen verlangen. Sitzungspreise von 500–1.500 USD positionieren PRP als Premium-Selbstzahler-Option in entwickelten Volkswirtschaften und erweitern den Markt für Alopezie-Behandlung dort, wo medikamentöse Therapie versagt oder kontraindiziert ist.

Schnelle Akzeptanz von Niedrigenergie-Laser- und Heimanwendungsgeräten

Von der FDA zugelassene Laserkappen und LED-Helme liefern Photobiomodulation, die Dermal-Papilla-Zellen und die Mikrozirkulation stimuliert und damit medikamentenfreie Nachwachsvorteile erzielt. Gerätepreise zwischen 500 und 3.000 USD sind wettbewerbsfähig gegenüber einem Jahr markenbezogener oraler Therapie. Direktverbraucher-Kampagnen kooperieren mit Telemedizin-Anbietern, die Rezepte und Geräte bündeln und so die multimodale Therapietreue verbessern. Da Lichttherapie kein systemisches Nebenwirkungsprofil aufweist, empfehlen Dermatologen sie zunehmend als Überbrückungs- oder Erhaltungsoption, was das Wachstum des Marktes für Alopezie-Behandlung stärkt.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Patentablauf für Minoxidil-/Finasterid-Marken | −0.5% | Global; Umsatzdruck in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich unerwünschter Ereignisse (sexuell, systemisch, immunologisch) | −0.9% | Global; erhöhte Kontrolle in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Verfahrenskosten und begrenzte Versicherungsdeckung | −0.6% | Global; akute Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Gefälschte und unregulierte Online-Produkte | −0.4% | Global; ausgeprägt in Schwellenmärkten und unreguliertem E-Commerce | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich unerwünschter Ereignisse (sexuell, systemisch, immunologisch)

Die FDA verzeichnete 32 Berichte über unerwünschte Ereignisse im Zusammenhang mit kompoundiertem topischem Finasterid, darunter anhaltende erektile Dysfunktion und Stimmungsstörungen, was zu Warnschreiben und verstärkter Apothekenaufsicht führte. Orale JAK-Inhibitoren tragen Boxed Warnings für Infektionen und kardiovaskuläre Risiken, was einige Kliniker dazu veranlasst, topische oder injizierbare Alternativen bei Patienten mit geringerem Risiko zu bevorzugen. Diese Sicherheitsprofile erhöhen den Beratungsaufwand und können den Therapiebeginn verzögern, was das Wachstum des Marktes für Alopezie-Behandlung dämpft.

Hohe Verfahrenskosten und begrenzte Versicherungsdeckung

Die jährlichen Eigenkosten für Alopecia Areata können 2.685 USD erreichen, während markenbezogene JAK-Inhibitoren vor Rabatten bis zu 50.000 USD kosten, was eine fortgeschrittene Versorgung für viele Patienten unerschwinglich macht[3]Sun Pharmaceutical Industries Ltd., "Sun Pharma schließt Übernahme von Concert Pharmaceuticals ab," sunpharma.com. Kostenträger klassifizieren androgenetische Alopezie häufig als kosmetisch und lehnen Ansprüche für regenerative Behandlungen und Geräte ab. Schwellenmärkte sind mit größeren Erschwinglichkeitslücken konfrontiert, was die Akzeptanz trotz hoher Krankheitsprävalenz verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Dominanz der androgenetischen Alopezie steht vor autoimmunologischer Innovation

Androgenetische Alopezie hielt im Jahr 2025 einen Marktanteil von 36,62 % am Markt für Alopezie-Behandlung, gestützt durch lebenslange Prävalenz und die Verfügbarkeit von kostengünstigem Minoxidil und generischem Finasterid. Die Marktgröße für Alopezie-Behandlung in diesem Segment wird sich stetig ausweiten, da Altprodukte die Erstlinientherapie bleiben. Dennoch steht eine Disruption bevor. PP405 von Pelage Pharmaceuticals erhöhte die Anzahl nicht-vellusartiger Haare in frühen Studien um das Sechsfache, indem es auf mitochondriale Pyruvat-Carrier abzielte, und zog 14 Millionen USD von strategischen Investoren an. Alopecia Totalis, die von derselben JAK-Klasse profitiert, die die Alopecia-Areata-Versorgung revolutioniert hat, verzeichnet eine CAGR von 7,12 % und könnte die Umsatzlücke bis 2031 verringern. Pipeline-Übersichten listen mehr als 100 Kandidaten allein gegen androgenetische Alopezie auf, was eine Verlagerung hin zu mechanismusspezifischen Interventionen signalisiert.

Sekundäreffekte umfassen eine stärkere Segmentierung autoimmuner Subtypen. Kliniker stratifizieren Patienten nun nach Interferon-Signatur und Zytokin-Dominanz statt nach oberflächlicher Präsentation und passen Immunmodulatoren entsprechend an. Traktionsalopezie – einst nur durch Beratung und topische Steroide behandelt – gewinnt neues Interesse, da gerätebasierte Entlastung und regenerative Adjuvanzien in Studien vielversprechend sind. Insgesamt deuten diese Trends auf einen Markt für Alopezie-Behandlung hin, der durch Präzisions-Phänotypisierung und multimodale Kombinationen geprägt sein wird.

Nach Geschlecht: Marktführerschaft der Männer durch Beschleunigung des Frauensegments herausgefordert

Männliche Verbraucher machten im Jahr 2025 62,14 % des Umsatzes aus, bedingt durch höhere klinische Prävalenz und etablierte kulturelle Akzeptanz der Behandlung. Frauen stellen jedoch die am schnellsten wachsende Kohorte mit einer CAGR von 6,62 % dar. KI-gestützte Mustererkennung deckt diffuse, scheitelschonende Präsentationen auf, die typisch für weiblichen Haarausfall sind, und fördert eine frühere Diagnose. Klinische Daten von Deutuxolitinib zeigten stärkere Ansprechraten bei Frauen unter 50 Jahren, was geschlechtsspezifische Dosisstudien anregte [clinicaltrials.gov]. Mit verbesserten Sicherheitsprofilen vermeiden topische mikroverkapselte Formulierungen systemische Exposition und überwinden historische Teratogenitätsbedenken.

Teledermatologie schließt auch Versorgungslücken: Diskrete E-Commerce-Kits liefern Rezepte, Nahrungsergänzungsmittel und Niedrigenergie-Lasergeräte bis an die Haustür und reduzieren das Stigma, das weibliche Patienten früher abschreckte. Von Influencern geleitete Aufklärungskampagnen erheben Haarausfall von einem kosmetischen Problem zu einem behandelbaren medizinischen Zustand und treiben den Markt für Alopezie-Behandlung in Richtung Geschlechterparität.

Nach Verabreichungsweg: Dominanz topischer Mittel durch injizierbare Innovation herausgefordert

Topische Mittel behielten im Jahr 2025 44,12 % des Umsatzes aufgrund ihrer Bequemlichkeit und OTC-Verfügbarkeit. Dennoch sind Injektionspräparate auf dem Weg zu einer CAGR von 7,18 %, angetrieben durch PRP, fortgeschrittenes Plättchenfibrin und investigative Biologika wie AMP-303. Dieses Teilsegment profitierte von tieferer follikulärer Penetration und längeren Dosierungsintervallen, was Adhärenzprobleme bei täglichen topischen Routinen behebt. Die Marktgröße für Alopezie-Behandlung im Bereich Injektionspräparate wird steigen, da Kliniker ambulante Sitzungen mit häuslicher Erhaltungstherapie bündeln und so hybride Einnahmequellen schaffen.

Orale Mittel bleiben für systemische Autoimmunfälle unverzichtbar, doch Sicherheitsüberwachungsaufwand und Boxed Warnings begrenzen eine breitere Anwendung. Gerätegestützte topische Verabreichungsmethoden wie Mikronadelpflaster verwischen Kategoriengrenzen und bieten eine nahezu injizierbare Bioverfügbarkeit ohne Nadeln. Regulierungsbehörden betrachten diese lokalisierten Systeme als risikoreduzierend und fördern beschleunigte Zulassungswege, die den Markt für Alopezie-Behandlung weiter diversifizieren werden.

Nach Vertriebskanal: Stärke der Einzelhandelsapotheken trifft auf Online-Disruption

Einzelhandelsgeschäfte erfassten im Jahr 2025 47,95 % des Umsatzes durch Versicherungsintegration und pharmazeutische Beratung, aber Online-Kanäle werden eine CAGR von 7,76 % verzeichnen, da einheitliche Telemedizin-Portale Beratung, Rezept und Abwicklung in einem Besuch abdecken. Patienten schätzen diskrete Verpackung und Abonnementpreise, die die monatlichen Kosten senken. Digital-first-Unternehmen nutzen KI-Chatbots zur Überwachung von Nebenwirkungen und zur Erneuerung von Rezepten, was die Therapietreue und die Datenerfassung für Dashboards mit Erkenntnissen aus der realen Welt unterstützt.

Krankenhausapotheken konzentrieren sich auf schwere Alopecia-Areata-Fälle, die eine Fachüberwachung erfordern. Sie bevorraten JAK-Inhibitoren und kompoundierte Formulierungen unter Risikoauswertungsprotokollen. Ihr Anteil wird jedoch sinken, da cloudbasierte Überwachungstechnologien es Gemeinschaftsanbietern ermöglichen, komplexe Therapieschemata aus der Ferne zu verwalten. Das sich entwickelnde Ökosystem zwingt etablierte Anbieter, E-Commerce-Fähigkeiten auszubauen oder mit digitalen Start-ups zu kooperieren, was die Umsatzverteilung im Markt für Alopezie-Behandlung neu gestaltet.

Nach Endnutzer: Dominanz der Kliniken verschiebt sich in Richtung Stärkung der Heimversorgung

Dermatologie- und Ästhetikkliniken erwirtschafteten im Jahr 2025 39,68 % des Einkommens dank fortgeschrittener Diagnostik und verfahrenstechnischer Angebote. Hochmargige regenerative Injektionen, Haartransplantationschirurgie und kompoundierte Therapien halten Kliniken im Mittelpunkt. Heimanwendungsgeräte expandieren jedoch mit einer CAGR von 7,52 %, angeführt von FDA-zugelassenen Laserhelmen, die medizinische Photobiomodulation ohne regelmäßige Arztbesuche liefern. Die Marktgröße für Alopezie-Behandlung, die durch häusliche Umgebungen fließt, wächst jedes Quartal, da Versicherer Pilotprogramme zur Erstattung von Fernüberwachung einführen.

Kliniken reagieren mit gemischten Paketen: eine sechsmonatige PRP-Serie kombiniert mit geliehenen Laserkappen und KI-Fortschritts-Apps. Diese hybride Versorgung gewährleistet Ergebniskontinuität und schützt gleichzeitig professionelle Einnahmen. Da häusliche Plattformen Trichoskopie über Smartphone-Aufsätze integrieren, werden Nachsorgetermine virtuell, was die Reichweite vergrößert und den Markt für Alopezie-Behandlung als Kontinuum statt als Ort stärkt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,88 % des Umsatzes, da FDA-Durchbruchsbezeichnungen drei orale JAK-Inhibitor-Zulassungen innerhalb von zwei Jahren beschleunigten. Erstattungsentscheidungen klassifizieren schwere Alopecia Areata nun als erstattungsfähige entzündliche Erkrankung, was die Kostenbelastung der Patienten verringert. Robuste Venture-Finanzierung, exemplarisch durch Pelage Pharmaceuticals' Kapitalzufluss von 14 Millionen USD, unterstützt eine lebhafte Pipeline. Grenzüberschreitende Versorgung bleibt üblich: US-amerikanische Einwohner reisen nach Mexiko für kostengünstigere Transplantationschirurgie, während kanadische Patienten kompoundierte topische Mittel von US-amerikanischen Tele-Apotheken kaufen, was die regionale Integration im Markt für Alopezie-Behandlung stärkt.

Der Asien-Pazifik-Raum liefert die schnellste CAGR von 6,32 %, gestützt durch Chinas 250 Millionen Haarausfall-Patienten und steigende Gesundheitsausgaben der wachsenden Mittelschicht. Das topische Proxalutamid von Kintor Pharmaceutical rückte in die Spätphasenprüfung vor, was Chinas Bestreben widerspiegelt, Innovationen zu lokalisieren. Japan beschleunigte 2023 die Zulassung von Ritlecitinib für therapieresistente Fälle, während Südkorea die Geräteführerschaft mit inländischer Laserkappenherstellung vorantreibt. Indische Generika senken die Kosten für systemische Therapien und machen einst hochpreisige Behandlungen für eine breitere Kohorte zugänglich. Mit zunehmender regulatorischer Konvergenz werden Kreuzlizenzierungen globalen Marken helfen, in lokale Arzneimittellisten einzutreten.

Europa verzeichnet moderates Wachstum durch zentralisierte Überprüfungen der Europäischen Arzneimittel-Agentur, die Sicherheit und Innovation in Einklang bringen [ema.europa.eu]. Nationale Gesundheitssysteme erstatten Teilkosten nach strengen Kosten-Wirksamkeits-Bewertungen, was zu vorhersehbarer, aber langsamerer Akzeptanz führt. Deutschland und das Vereinigte Königreich beherbergen akademisch-industrielle Cluster, die Stammzell- und Exosomenforschung vorantreiben. Südeuropäische Länder verzeichnen eine stärkere Nachfrage nach kosmetischem Chirurgietourismus, obwohl wirtschaftliche Einschränkungen die Akzeptanz hochpreisiger Biologika begrenzen und den Markt für Alopezie-Behandlung nach Einkommen stratifiziert halten.

Regulatorisches Umfeld

Die Regulierung von Alopezie-Behandlungen bleibt zweigeteilt zwischen streng geprüften verschreibungspflichtigen Pharmakotherapien und breiteren Kontrollen für Compoundierung und Vertriebskanäle. In den Vereinigten Staaten hat die FDA einen klaren Weg für schwere Alopecia areata etabliert, mit mehreren bereits zugelassenen oralen JAK-Inhibitoren. Sun Pharmaceutical Industries erhielt im Juli 2024 die FDA-Zulassung für LEQSELVI (Deuruxolitinib) für Erwachsene mit schwerer Alopecia areata. Im Jahr 2026 trieb AbbVie die nächste große Antragswelle voran, indem es im April 2026 einen FDA-Antrag für Upadacitinib (RINVOQ) für Erwachsene und Jugendliche mit schwerer Alopecia areata einreichte, was den regulatorischen Fokus auf autoimmune Haarausfall-Indikationen anstelle von kosmetischem, musterartigem Haarausfall bestätigt.

In Europa erweitern die EMA und nationale Behörden den zugelassenen Zugang, während sie gleichzeitig die klassenweite Sicherheitsaufsicht für JAK-Inhibitoren verschärfen. Der CHMP der EMA gab im Februar 2026 ein positives Gutachten zur Erweiterung von Olumiant (Baricitinib) auf schwere Alopecia areata bei Patienten ab 12 Jahren ab. Im Juni 2026 gab der CHMP ein positives Gutachten für Upadacitinib bei schwerer Alopecia areata für Erwachsene und Jugendliche (12+) ab. Die britische MHRA genehmigte im März 2026 ebenfalls Deuruxolitinib (Leqselvi) über ihr International Recognition Procedure, was schnellere Vertrauenspfade für dermatologische Indikationen mit hohem Bedarf veranschaulicht. NICE hat Ritlecitinib (Litfulo) im Rahmen des NHS für schwere Alopecia areata bei Personen ab 12 Jahren empfohlen (2024) und verknüpft damit den regulatorischen Status direkt mit dem Erstattungszugang im Vereinigten Königreich.

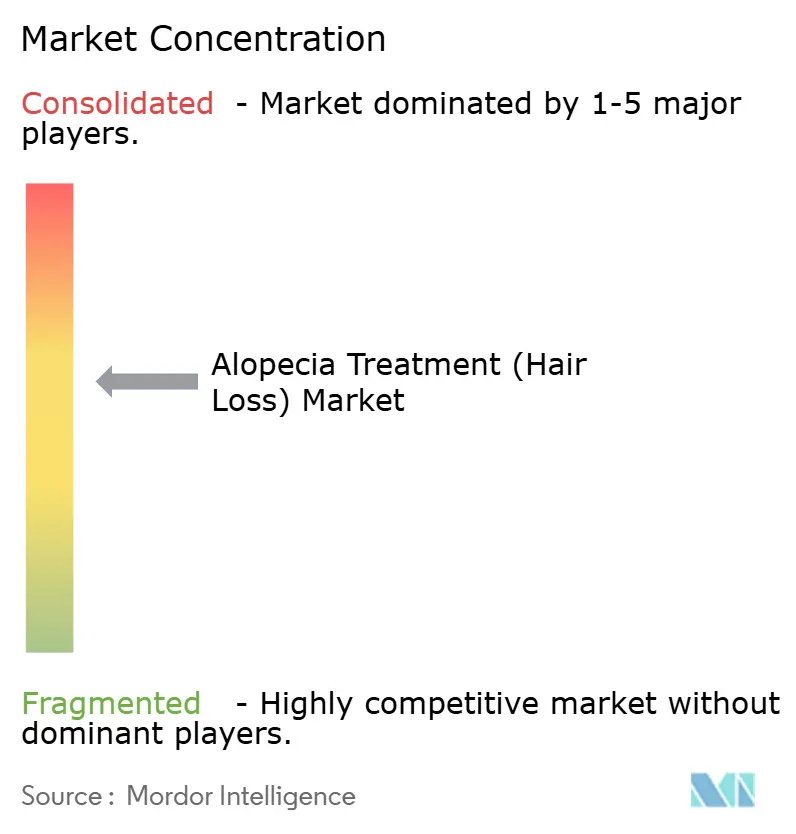

Wettbewerbslandschaft

Der Markt für Alopezie-Behandlung weist eine moderate Fragmentierung mit akquisitorischem Schwung auf. Sun Pharma sicherte sich Deuruxolitinib durch die Übernahme von Concert Pharmaceuticals für 576,0 Millionen USD im Jahr 2023 und fordert damit sofort Pfizer und Eli Lilly im JAK-Bereich heraus [sunpharma.com]. Aclaris Therapeutics lizenzierte Dermatologierechte und behielt systemische Indikationen, was kollaborative Risikoteilung veranschaulicht. Gerätehersteller wie Capillus und HairMax umgehen verschreibungspflichtige Wege durch Direktverbraucher-Marketing und Abonnementfinanzierung und sprechen preissensible Segmente an.

Zukünftiger Wettbewerb hängt von der Datenintegration ab. Plattformen, die verschreibungspflichtige Produkte mit KI-Diagnostik und longitudinalem Ergebnis-Tracking koppeln, differenzieren sich durch Evidenz statt durch Moleküle allein. Schutzrechte weiten sich aus, da innovative Verabreichungssysteme – Mikronadel-Arrays, Hydrogelpflaster und Exosomen-Träger – Patente über Kernwirkstoffe hinaus sichern. Unter Telemedizin-Betreibern, die Skaleneffekte bei der Apothekenabwicklung und der Fachkräftebesetzung anstreben, wird eine Konsolidierung erwartet. Unternehmen, die dauerhafte Wirksamkeit nachweisen und gleichzeitig Sicherheitssignale managen, werden Formulierungspräferenz und Versicherungsunterstützung sichern und die Führungsposition im Markt für Alopezie-Behandlung stärken.

Branchenführer im Markt für Alopezie-Behandlung (Haarausfall)

Johnson & Johnson

Cipla Inc.

Merck & Co. Inc.

Pfizer Inc.

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Zulassungserweiterung auf Jugendliche (12+) schafft kommerziellen und klinischen Freiraum bei schwerer Alopecia areata, wo der Therapiezugang historisch durch Off-Label-Use und Skepsis der Kostenträger eingeschränkt war. Das positive CHMP-Gutachten der EMA vom Februar 2026 zur Aufnahme von Olumiant (Baricitinib) für schwere Alopecia areata bei Patienten ab 12 Jahren sowie das positive CHMP-Gutachten vom Juni 2026 für AbbVies Upadacitinib in derselben Indikation deuten auf einen sich verschärfenden Wettbewerb um die formell genehmigte Anwendung bei jüngeren Populationen hin. Parallel dazu zeigt AbbVies FDA-Einreichung vom April 2026 für Upadacitinib bei schwerer Alopecia areata, dass große Immunologie-Portfolios Alopezie als Erweiterungsmöglichkeit innerhalb der Zulassung behandeln, während sie gleichzeitig die Generierung von Real-World-Evidenz und Verhandlungen zur Formularaufnahme unterstützen, wenn Produkte von frühen Anwenderzentren der Dermatologie in die breitere fachärztliche Verschreibung übergehen.

Die Sicherheitsaufsicht rund um die Klasse der JAK-Inhibitoren prägt auch kurzfristige Chancenbereiche innerhalb des betrachteten Marktes (verschreibungspflichtige und rezeptfreie Pharmakotherapien). Die Diskussion des PRAC der EMA im Juli 2026 zur Aktualisierung der Produktinformation von Litfulo (Ritlecitinib) mit Sicherheitswarnungen, die mit anderen JAK-Inhibitoren übereinstimmen, unterstreicht den Bedarf an differenzierter Nutzen-Risiko-Positionierung und an Alternativen, die die systemische Exposition reduzieren. Dies unterstützt Chancen für Unternehmen, die Nicht-JAK-Mechanismen verfolgen, sowie für Verabreichungsansätze, die auf lokale Wirkung ausgelegt sind, einschließlich topischer Innovationen, mikroverkapselter Verabreichung und anderer lokal wirkender Pharmakotherapien, zusammen mit Evidenzpaketen, die Kostenträgern helfen, schwere Alopecia areata als medizinisch behandelte entzündliche Erkrankung statt als kosmetisches Anliegen einzustufen.

Aktuelle Branchenentwicklungen

- Juni 2026: AbbVie gab bekannt, dass es in der Europäischen Union ein positives CHMP-Gutachten erhalten hat, das die Zulassung von Upadacitinib (RINVOQ) für Erwachsene und Jugendliche (ab 12 Jahren) mit schwerer Alopecia areata empfiehlt. Das Gutachten erweitert das Wettbewerbsumfeld der JAK-Inhibitoren in Europa und erhöht die Bedeutung differenzierter Sicherheitsüberwachung und Kostenträgerpositionierung, da sich weitere systemische Optionen der EU-Zulassung nähern.

- März 2025: Eli Lilly berichtete über Ergebnisse der Phase-3-Studie BRAVE-AA-PEDS, die klinisch bedeutsame Ergebnisse beim Haarnachwuchs bei Jugendlichen (12 bis unter 18 Jahre) mit schwerer Alopecia areata zeigten, die mit einmal täglich verabreichtem Baricitinib behandelt wurden. Die Daten bekräftigten die auf Jugendliche ausgerichtete Entwicklung als Weg, die adressierbare, zugelassene Nachfrage über Behandlungsparadigmen ausschließlich für Erwachsene hinaus zu erweitern.

- Dezember 2024: Pfizer gab bekannt, dass LITFULO (Ritlecitinib) in Singapur nach der Zulassung durch die Health Sciences Authority für Erwachsene und Jugendliche (12+) mit schwerer Alopecia areata verfügbar wurde. Die kommerzielle Verfügbarkeit in einem asiatisch-pazifischen Markt unterstreicht Multi-Regionen-Einführungsstrategien für JAK-Inhibitoren und unterstützt eine breitere Vertrautheit der Verschreiber mit der systemischen Pharmakotherapie autoimmuner Alopezie.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst medikamentenbasierte Behandlungsoptionen zur Behandlung klinisch diagnostizierter Alopezie und Haarausfall, einschließlich verschreibungspflichtiger und rezeptfreier Therapien, die topisch oder systemisch in den wichtigsten Regionen verabreicht werden.

Ausschlüsse des Geltungsbereichs: chirurgische Haarwiederherstellung, kosmetische Haarpflegeprodukte, Laserkappen/-geräte und nutrazeutische Nahrungsergänzungsmittel sind von dieser Größenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Krankheitstyp

- Androgenetische Alopezie

- Alopecia Areata

- Vernarbende (Cicatriciale) Alopezie

- Traktionsalopezie

- Alopecia Totalis

- Nach Geschlecht

- Männlich

- Weiblich

- Nach Verabreichungsweg

- Oral

- Topisch

- Injizierbar

- Nach Vertriebskanal

- Krankenhäuser

- Einzelhandelsapotheken und Drogerien

- Online-Apotheken und E-Pharmacy-Plattformen

- Nach Endnutzer

- Dermatologie- und Ästhetikkliniken

- Heimversorgungsumgebungen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskarbeit beginnt mit der Kartierung des Nachfragepools und des Behandlungspfads, damit wir medizinisch behandelten Haarausfall von allgemeinen Pflegeausgaben trennen können. Für die epidemiologische Ebene nutzen wir öffentliche Quellen wie Publikationen der WHO, CDC und NIH. Für Therapiedetails stützen wir uns auf FDA-Arzneimitteldatenbanken und Aktualisierungen der Fachinformation, um zugelassene Indikationen und Verabreichungswege zu verfolgen.

Um die kommerzielle Seite zu untermauern, prüfen wir nationale Gesundheitsausgaben-Tabellen sowie Zoll- und Handelsstatistiken für relevante pharmazeutische Kategorien und nutzen von Fachkollegen begutachtete dermatologische Fachzeitschriften, die die Therapieakzeptanz und Ergebnisse behandeln. Jahresberichte, Investorenpräsentationen und Produktpressemitteilungen helfen dabei, Veränderungen im Therapiemix und regionale Kommentare gegenzuprüfen. Wir prüfen zudem Unternehmensfinanzdaten und Abonnements für Marktanalysen, um eine konsistente Umsatzhistorie für relevante Marktteilnehmer zu pflegen. Diese Liste von Desk-Quellen dient nur der Veranschaulichung, und weitere öffentliche und kostenpflichtige Referenzen wurden zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was wir aus den Desk-Ergebnissen erarbeitet haben, insbesondere in Bezug auf den Anteil verschreibungspflichtiger gegenüber rezeptfreier Produkte, Wechselverhalten und typische Behandlungsdauer je Indikation. Wir sprechen mit einer Mischung aus Herstellern, Distributoren, auf Dermatologie spezialisierten Klinikern sowie Akteuren aus Apotheken- oder Vertriebskanälen in Amerika, EMEA und APAC, sodass Annahmen angepasst werden können, wenn sich lokale Praxismuster unterscheiden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 13% | APAC: 41% |

| Mid-Tier: 46% | Funktions-/Bereichsleiter: 30% | EMEA: 33% |

| Kleinere Akteure: 17% | Manager: 57% | Amerika: 26% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die behandelte Alopezie-Population nach Region rekonstruiert und anschließend mit der Therapienutzung nach Verabreichungsweg und typischen jährlichen Behandlungskosten verknüpft wird. Das Modell verwendet praktische Eingaben wie diagnostizierte Prävalenz nach Indikation, Dermatologen-Besuchsraten und Verschreibungsneigung, Therapietreue und Abbruchmuster sowie die Verschiebung des Mixes zwischen topischen und systemischen Therapien. Wenn rezeptfreie Ausgaben relevant sind, halten wir sie an therapiespezifische Nachfragesignale gebunden statt an breite Haarpflegekategorien.

Nachdem die ersten Gesamtwerte erstellt sind, werden sie durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Preise pro Packung multipliziert mit geschätzten Patientenvolumina. Wir führen zudem Lieferanten- und Kanalprüfungen zum Anteil von Verschreibungen und Nachfüllungen durch. Wenn Lücken auftreten, werden sie durch die Verwendung von Proxy-Indikatoren behandelt (zum Beispiel ähnliche dermatologische Arzneimittelklassen in Märkten mit begrenzter Berichterstattung) und anschließend erneut durch Folgeexpertenmeinungen validiert. Prognosen werden mittels Szenarioanalyse erstellt, gestützt durch Expertenkonsens zu Diagnoseraten, Zugang zur dermatologischen Versorgung und erwarteter Akzeptanz neuerer systemischer Optionen, gefolgt von Sensitivitätsprüfungen zu Preisgestaltung und Therapietreue.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem sie mit unabhängigen Signalen wie dem Wachstum der Therapieklasse, der Richtung des Verschreibungstrends und regionalen Mustern der Gesundheitsausgaben verglichen werden, die in öffentlichen Daten sichtbar sind. Ausreißer werden markiert, Annahmen überprüft, und jede große Abweichung löst gezielte erneute Prüfungen mit den Quellen aus, die diesem Teil der Wertschöpfungskette am nächsten stehen, bevor das Modell final freigegeben wird.

Der Bericht wird jährlich aktualisiert, wobei Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie eine bedeutende Änderung der Zulassung, eine Verschiebung der Erstattung oder eine wichtige Therapieeinführung, die die Akzeptanz verändert. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, um sicherzustellen, dass die neuesten öffentlichen Aktualisierungen und Primärrückmeldungen in den Zahlen berücksichtigt sind, die die Kunden erhalten.

Vergleich der Marktgröße für Alopezie-Behandlung und Haarausfall von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Alopezie-Behandlungen können weit auseinanderliegen, da Unternehmen nicht immer dieselben Posten zählen und zudem unterschiedliche Jahresstichtage und Nachfrageindikatoren verwenden. In der Praxis stammen die größten Unterschiede meist daraus, was als Behandlung gezählt wird gegenüber dem, was als verwandte Verbraucher- oder Dienstleistungsausgabe behandelt wird.

Haartransplantationsverfahren liegen außerhalb des Geltungsbereichs von Mordor Intelligence in diesem Bericht, und allein dieser Ausschluss erklärt oft, warum einige veröffentlichte Gesamtwerte deutlich höher liegen. Die Spanne vergrößert sich zudem, wenn eine Schätzung Lasergeräte, Nahrungsergänzungsmittel oder breite Haarpflegeprodukte einschließt, oder wenn die Preisgestaltung mithilfe aggressiver Wachstumsannahmen projiziert wird, ohne Behandlungsdauer, Nachfüllverhalten und den Zeitpunkt der Währungsumrechnung nach Region erneut zu prüfen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,87 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 10,76 Mrd. USD (2026) | Umfasst häufig Umsätze aus Beratungen, Diagnosen, Haarwiederherstellungsverfahren und Lasertherapiegeräten, was die Ausgabenbasis über Arzneimitteltherapien hinaus erweitert. Die Definition kann zudem haarwachstumsfördernde Shampoos und andere angrenzende Produktkategorien in denselben Gesamtwert einfließen lassen. |

| Branchenverlag B | 4,14 Mrd. USD (2024) | Verwendet typischerweise einen breiteren Behandlungswarenkorb, der Geräte, pflanzliche oder natürliche Heilmittel sowie Transplantationsdienstleistungen umfassen kann, was den Ausgangsmarktwert anhebt. Die Jahresabstimmung und ein höherer Wachstumsansatz für neuere Modalitäten können die Lücke gegenüber einem reinen Arzneimittelbehandlungsumfang weiter vergrößern. |

Zusammengenommen zeigt die Tabelle, dass der Haupttreiber der Abweichung nicht die Mathematik ist, sondern die Ausgabengrenze und das für den Kennzahlenwert verwendete Jahr. Indem wir das Modell nachvollziehbar an diagnostizierte Patienten, Therapienutzung und beobachtbare Preisgestaltung binden, können wir jeden Anpassungsschritt erklären und die Endzahl bei Aktualisierung der Annahmen wiederholbar halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Alopezie-Behandlung heute?

Der Markt für Alopezie-Behandlung hatte im Jahr 2026 einen Wert von 3,87 Milliarden USD und wird voraussichtlich bis 2031 bei einer CAGR von 5,46 % 5,05 Milliarden USD erreichen.

Welches Krankheitssegment wächst bis 2031 am schnellsten?

Alopecia Totalis ist das am schnellsten wachsende Krankheitssegment mit einer CAGR von 7,12 % über den Prognosezeitraum.

Warum gelten JAK-Inhibitoren als bahnbrechend?

Drei von der FDA zugelassene JAK-Inhibitoren können bei etwa einem Drittel der schweren Alopecia-Areata-Patienten eine Kopfhaardeckung von 80 % oder mehr wiederherstellen und übertreffen damit historische Ansprechraten von Steroiden.

Welche Rolle spielt KI im Haarausfall-Management?

KI-gestützte Kopfhautbildanalyse personalisiert die Therapieauswahl und verfolgt den Fortschritt, verbessert Haarwachstumsergebnisse in kontrollierten Studien um nahezu 78 % und erweitert Fernversorgungsoptionen.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum führt das Wachstum mit einer CAGR von 6,32 % an, angetrieben durch Chinas große Patientenbasis, schnellere behördliche Zulassungen und lokale Fertigung, die Therapiekosten senkt.

Sind Heimanwendungs-Lasergeräte wirksam?

Von der FDA zugelassene Niedrigenergie-Laserhelme verbessern die Zellaktivität und Mikrozirkulation und bieten eine medikamentenfreie Option, die pharmakologische oder regenerative Behandlungen ergänzt.

Seite zuletzt aktualisiert am: