Marktgröße und Marktanteil für Photoelektrische Sensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 3.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

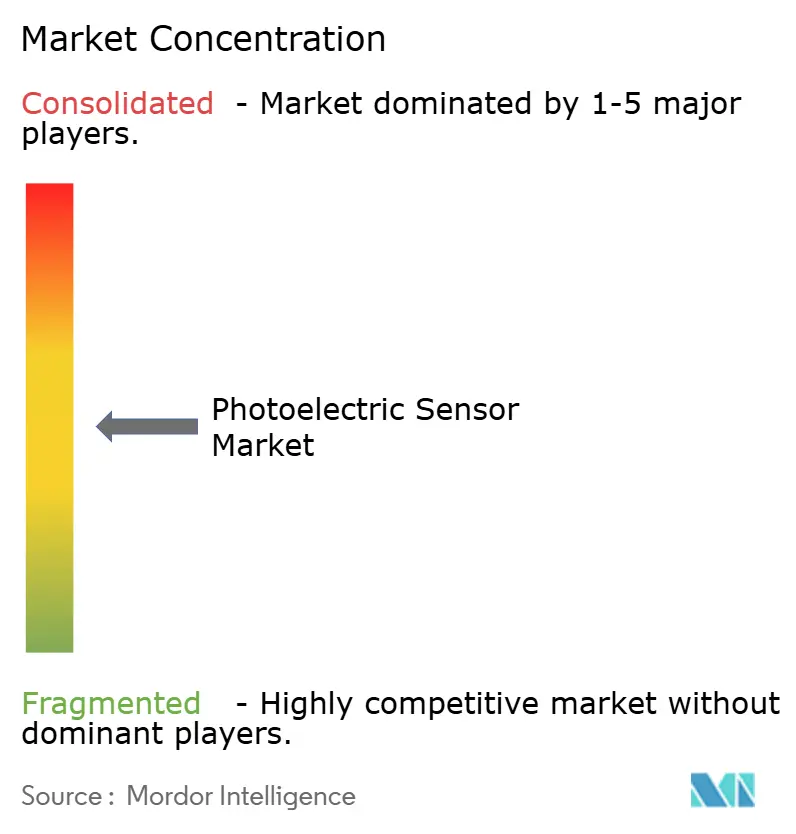

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Photoelektrische Sensoren von Mordor Intelligence

Die Marktgröße für Photoelektrische Sensoren wird voraussichtlich von 2,02 Milliarden USD im Jahr 2025 auf 2,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,12 % im Zeitraum 2026–2031 einen Wert von 3,05 Milliarden USD erreichen. Dieses Wachstum spiegelt eine globale Hinwendung zu hyperhochautomatisierten Produktionslinien wider, die auf präziser Objekterkennung und -positionierung beruhen. Ein breiterer Zugang zu staatlichen Steuergutschriften für die Nachrüstung von Smart Factories, die rasche Einführung von Industrie 4.0 sowie sinkende Preise für Hochleistungs-Laseremitter stärken die Nachfrage. Industrielle Anwender profitieren zudem von KI-gestützter Selbstkalibrierung, die den Wartungsaufwand um nahezu 30 % reduziert und die Gesamtbetriebskosten senkt. Qualitätsorientierte Branchen wie Lebensmittel, Getränke und Pharmazeutika betrachten sicherheitsbewertete Photoelektrische Sensoren mittlerweile als unverzichtbar, insbesondere seit der Einführung des neuen Standards IEC 61496-5.

Wesentliche Erkenntnisse des Berichts

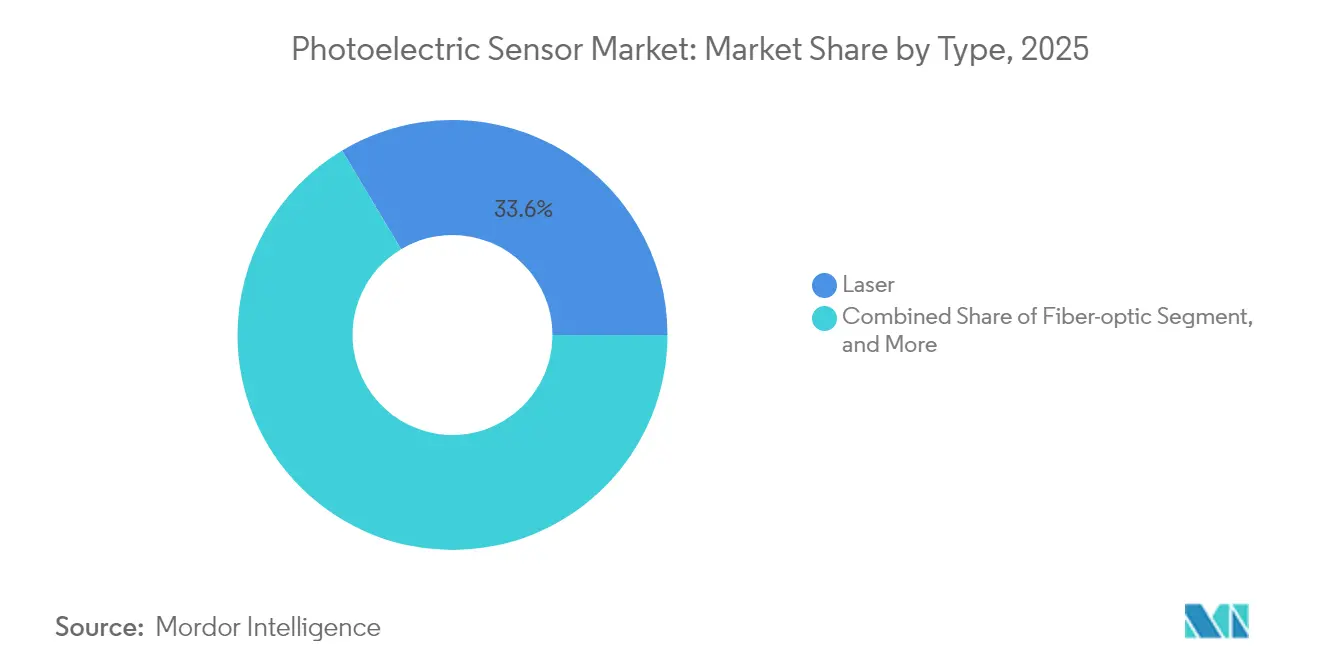

- Nach Produktkategorie hielten Lasersensoren im Jahr 2025 einen Marktanteil von 33,58 % am Markt für Photoelektrische Sensoren, während Hintergrundsupprimierungssensoren im Zeitraum 2026–2031 mit einer CAGR von 10,05 % wachsen werden.

- Nach Erkennungstechnologie entfielen im Jahr 2025 40,62 % der Marktgröße für Photoelektrische Sensoren auf Lichtschrankenlösungen, wobei die Hintergrundsupprimierung das Wachstum anführen wird.

- Nach Gehäusestil hielten zylindrische Einheiten im Jahr 2025 einen Marktanteil von 44,32 % am Markt für Photoelektrische Sensoren, während für Leiterplatinen-Montagegeräte bis 2031 eine CAGR von 10,62 % prognostiziert wird.

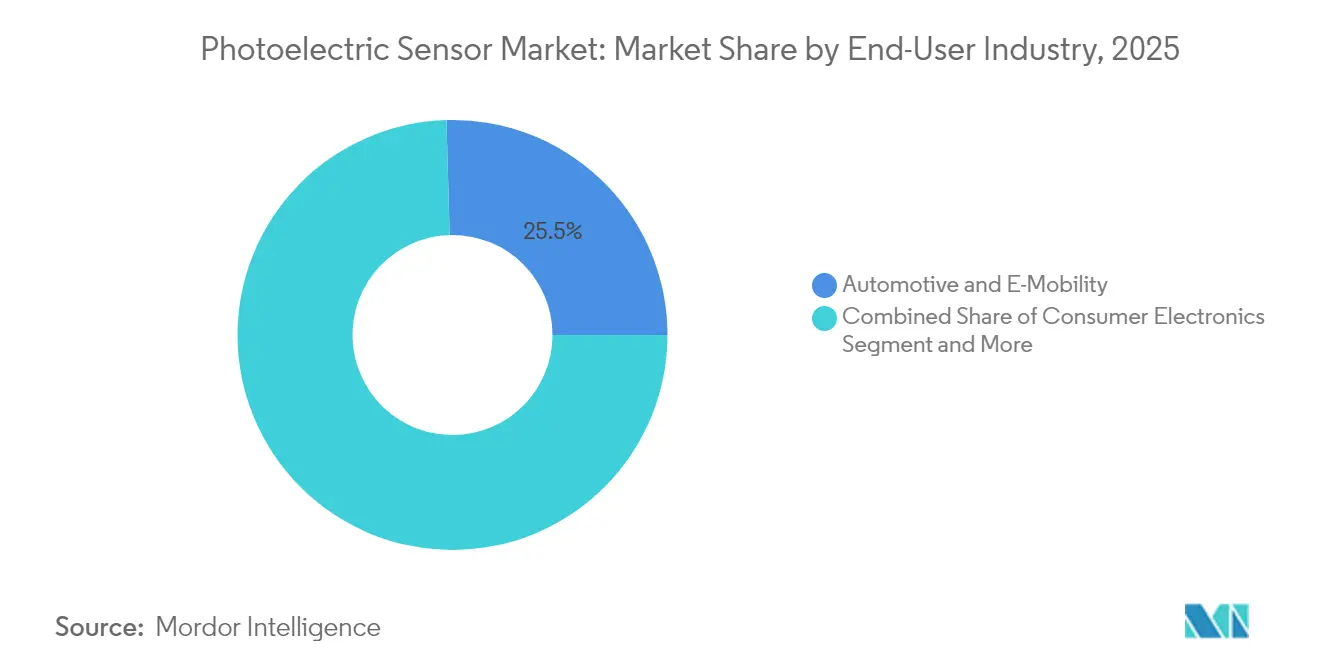

- Nach Endverbrauchsbranche entfielen auf Automobil und Elektromobilität im Jahr 2025 25,45 % der Marktgröße für Photoelektrische Sensoren; Pharmazeutika und Medizinprodukte werden mit einer CAGR von 11,88 % bis 2031 am schnellsten wachsen.

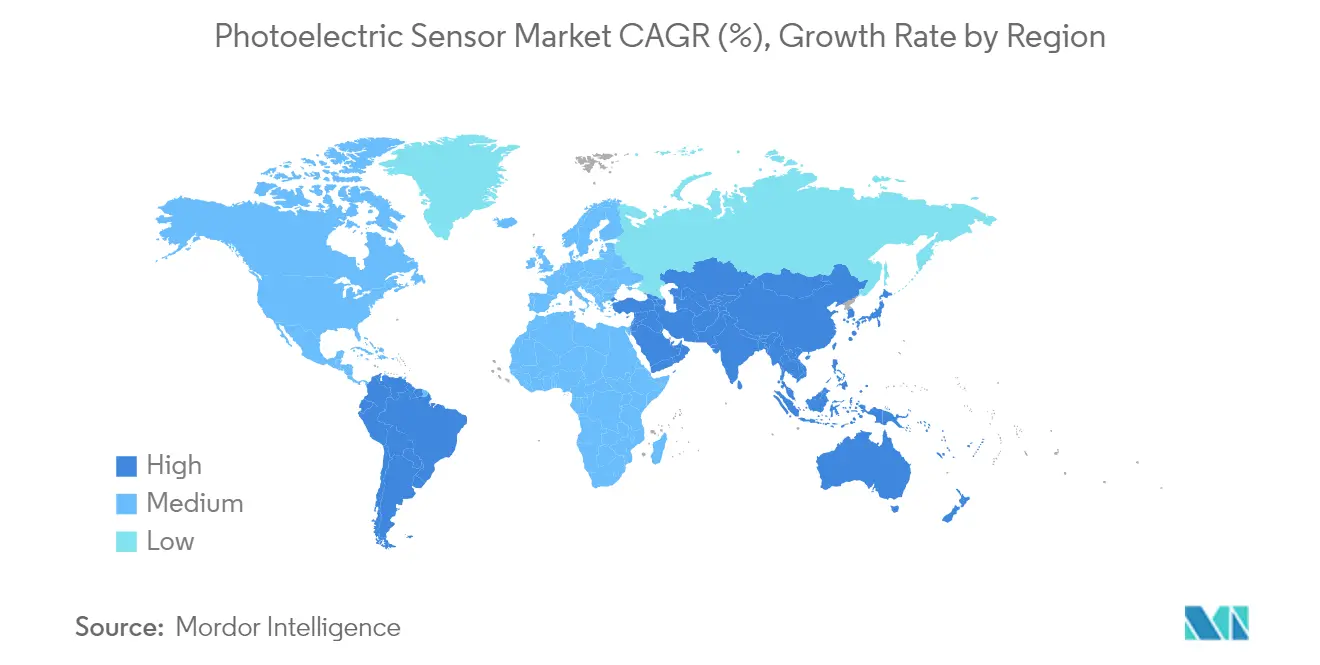

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 47,40 %, während für den Nahen Osten im Zeitraum 2026–2031 eine CAGR von 13,12 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Photoelektrische Sensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Einsatz von Industrie-4.0-Produktionslinien | 1.80% | Global, mit führender Übernahme in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Steuergutschriftprogramme für Smart-Factory-Nachrüstungen | 1.20% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Sinkender durchschnittlicher Verkaufspreis von Hochleistungs-Rot-Laseremittern | 0.90% | Globale Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Rasche Umstellung auf fehlerfreie Verpackungslinien in Lebensmittel und Getränke | 1.10% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Neuer IEC-61496-5-Standard für sicherheitsbewertete Photoelektrische Sensoren | 0.70% | Global, zunächst Regionen mit obligatorischer Konformität | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Selbstkalibrierung zur Reduzierung des Wartungsaufwands | 1.00% | Fortgeschrittene Fertigungswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Einsatz von Industrie-4.0-Produktionslinien

Fabriken weben dichte Netzwerke aus intelligenten Sensoren, die Echtzeitdaten in Edge-Controller und Cloud-Plattformen einspeisen und Predictive-Maintenance-Routinen ermöglichen, die ungeplante Ausfallzeiten um bis zu 30 % reduzieren. Photoelektrische Sensoren liefern hochfrequentes Positionsfeedback an Roboterarme und Fördersysteme und ermöglichen eine adaptive Steuerung, die Abfall und Energieverbrauch begrenzt. Das IO-Link-Protokoll hat sich als De-facto-Digitalschnittstelle etabliert und ermöglicht die direkte Übertragung von Diagnoseparametern in ERP-Dashboards. Linieninstallateure im asiatisch-pazifischen Raum berichten von Amortisationszeiten von weniger als 18 Monaten bei Sensornachrüstungen, da höhere Betriebszeiten die anfänglichen Hardwarekosten ausgleichen. Die breitere Verfügbarkeit von „Plug-and-Produce”-Photoelektrischen Sensoren reduziert den Inbetriebnahmeaufwand weiter und hilft kleinen und mittelständischen Herstellern, Industrieautomatisierung zu übernehmen.

Staatliche Steuergutschriftprogramme für Smart-Factory-Nachrüstungen

Die Vereinigten Staaten erweitern weiterhin die bundesstaatlichen Forschungs- und Entwicklungsgutschriften und ermöglichen eine beschleunigte Abschreibung von Automatisierungshardware gemäß Abschnitt 179D. Ähnliche Konjunkturmaßnahmen in der Europäischen Union kanalisieren bis zu 20 % der Projektausgaben in Barprämien, wenn Unternehmen energieeffiziente, sicherheitsbewertete Sensoren hinzufügen. Das vom Bundesministerium für Bildung und Forschung finanzierte Programm „Fusion 2040” in Deutschland stellte 650 Millionen EUR bereit, um integrierte Sensorplattformen für die fortgeschrittene Fertigung zu unterstützen. Lokale Behörden in Südkorea und Singapur folgen mit Förderprogrammen, die mit der digitalen Transformation verbundene Mitarbeiterschulungen erstatten. Diese Anreize ziehen Kaufentscheidungen vor und unterstützen Mehrlinien-Nachrüstungen, die sonst möglicherweise verzögert worden wären.

Sinkender durchschnittlicher Verkaufspreis von Hochleistungs-Rot-Laseremittern

Jüngste Fortschritte in der Galliumarsenid-Nanorücken-Technologie ermöglichen es 780-nm-Dioden, eine Steckdosen-Effizienz von 71 % zu erreichen, was die Stückpreise in zwei Jahren um mehr als 15 % gesenkt hat. Hersteller fertigen nun III-V-Lichtquellen direkt auf 300-mm-Siliziumwafern, wodurch halbleiterähnliche Skaleneffekte erschlossen werden. Die Wasserstoffplasmapassivierung steigert zudem die Steigungseffizienz in blauen Laserdioden und erweitert die Anwendungsgrenzen auf opake und reflektierende Ziele. Mit sinkenden Gerätekosten dringen laserbasierte Photoelektrische Sensoren in den Mainstream-Bereich Verpackung, Logistik und mobile Roboterplattformen vor und erschließen adressierbare Marktsegmente, die zuvor ausschließlich Infraroteinheiten vorbehalten waren.

Rasche Umstellung auf fehlerfreie Verpackungslinien in Lebensmittel und Getränke

Lebensmittelproduzenten implementieren 100%-Prüfverfahren zur Einhaltung globaler Sicherheitsvorschriften. Hochgeschwindigkeits-Arrays aus Photoelektrischen Sensoren prüfen Flaschenverschlüsse und Dichtungen mit einer Rate von mehr als 3.000 Einheiten pro Minute und erfassen dabei Maßdaten für jede Artikelnummercharge. Hyperspektrale Erweiterungen validieren die chemische Zusammensetzung und eliminieren Kontaminationsereignisse, die zuvor kostspielige Rückrufe auslösten. Am Edge arbeitende maschinelle Lernklassifikatoren stellen Lichtschwellenwerte dynamisch neu ein und gewährleisten so die Erkennungszuverlässigkeit während Produktumstellungen und bei schwankenden Umgebungslichtverhältnissen. Die daraus resultierende Abfallreduzierung verbessert die Margen und unterstützt unternehmerische Nachhaltigkeitsziele, was den Geschäftsfall für umfangreiche Sensorinstallationen stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme kostengünstiger 3D-ToF-Kameras bei der Kurzstreckenkommissionierung | -0.80% | Global, konzentriert in Logistik und E-Commerce | Mittelfristig (2–4 Jahre) |

| Hohe Austauschrate in Nassreinigungsumgebungen | -0.50% | Regionen mit Lebensmittelverarbeitung und Pharmazeutika | Kurzfristig (≤ 2 Jahre) |

| Volatile Galliumarsenid-Spotpreise | -0.60% | Globale Halbleiterlieferketten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte OEM-Schnittstellenprotokolle | -0.40% | Global, Auswirkung auf Systemintegration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme kostengünstiger 3D-ToF-Kameras bei der Kurzstreckenkommissionierung

Laufzeit-Arrays wie Teledynes 832 × 600-Pixel-Hydra3D liefern nun Tiefengenauigkeit im Submillimeterbereich und laufen mit 416 Bildern pro Sekunde, sodass Roboterzellen unregelmäßige Lasten in chaotischen Behältern identifizieren können. Ihr sinkender Preis verringert den Abstand zu Premium-Photoelektrischen Sensoren in Logistik und Lagerbetrieb. Die Fähigkeit, vollständige Punktwolken wahrzunehmen, gibt Integratoren die Freiheit, die Sensoranzahl zu reduzieren. Dennoch behalten Photoelektrische Sensoren bei der Hochgeschwindigkeits-Durchlauf-Fehlererkennung auf Förderbändern die Nase vorn, sodass das Verdrängungsrisiko auf spezifische 3D-Vision-Anwendungsfälle begrenzt bleibt.

Volatile Galliumarsenid-Spotpreise

China raffiniert rund 98 % des weltweiten Galliums, dem Kern-Ausgangsstoff für viele Laserdioden. Die im Jahr 2024 eingeführten Exportkontrollen ließen die Spotpreise innerhalb von sechs Monaten um 150 % in die Höhe schnellen. Der US-amerikanische Geologische Survey prognostiziert, dass eine Versorgungsunterbrechung von 30 % das BIP der USA um 602 Milliarden USD verringern würde. Sensorhersteller sichern sich nun Mehrjahresverträge, erhöhen den Recyclinganteil oder erkunden alternative Emittermaterialien wie GaAsP-Quantentöpfe. Während die Minderungsbemühungen voranschreiten, erhöht die Materialvolatilität weiterhin das Stücklistenrisiko und verlangsamt Preissenkungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Laserdominanz durch Präzisionsanforderungen

Laser-Photoelektrische Sensoren hielten im Jahr 2025 einen Marktanteil von 33,58 % am Markt für Photoelektrische Sensoren, was ihre unübertroffene Genauigkeit und große Erfassungsreichweite widerspiegelt. Für das Segment wird eine CAGR von 8,95 % prognostiziert, was die Marktgröße des Segments für Laser-Photoelektrische Sensoren bis 2031 auf 1,13 Milliarden USD erhöht. Die Preiserosion bei Hochleistungs-Rot-Laserdioden macht diese Geräte auch in kostenempfindlichen Produktionszellen rentabel. Automobil-Antriebsstranglinien setzen eigenständige CMOS-Lasereinheiten mit 500 mm Erkennungsabstand ein, um die Positionierung von Zahnrädern zu bestätigen. Glasfaser-Optik-Varianten sichern sich Positionen in Schweißkabinen, wo elektromagnetische Störungen konventionelle Elektronik gefährden. Die Verbreitung von IO-Link-fähigen Modellen bedeutet, dass Linienbediener Live-Signalstärke und Verschmutzungswarnungen für vorausschauende Reinigungspläne erfassen. Parallele Strukturlichtinnovationen bieten Mehrstrahlabdeckung, die die Erkennung durch Staub verbessert und Fehlauslösungen reduziert.

Neu entstehende Reflexionslichtschranken-Array-Sensoren verbinden einfache Einrichtung mit großer Strahlweite, was bei Kartonformmaschinen und Palettiersystemen nützlich ist. Die Miniaturisierung schreitet vierteljährlich voran, da Galliumarsenid-Nanorücken-Emitter optische Pakete verkleinern und thermische Lasten reduzieren. Lieferanten führen Edelstahl-IP69K-Gehäuse ein, die ätzende Nassreinigungszyklen in Molkerei-Abfüllanlagen standhalten. Diese Fortschritte zusammen untermauern eine starke Vorwärtsdynamik und halten die Laserkategorie im Mittelpunkt des Marktes für Photoelektrische Sensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Erkennungstechnologie: Hintergrundsupprimierung gewinnt an Dynamik

Lichtschrankengeräte hielten im Jahr 2025 40,62 % des Umsatzes und bilden das Rückgrat von Hochgeschwindigkeitspressenlinien und Konservierungsbetrieben. Sie bleiben bevorzugt, wo eine offene Montage möglich ist und absolute Zuverlässigkeit oberstes Gebot ist. Hintergrundsupprimierungssensoren werden mit einer CAGR von 10,05 % die Mitbewerber übertreffen und ihre Marktgröße für Photoelektrische Sensoren von 548 Millionen USD im Jahr 2026 auf 885 Millionen USD bis 2031 vergrößern. Ihr optisches Design isoliert das Ziel innerhalb eines engen Abstandsfensters und verhindert Fehlpositive durch Förderbänder oder Gehäuse. Robotik-Integratoren spezifizieren diese Sensoren auf fahrerlosen Transportfahrzeugen für Andockgenauigkeit innerhalb von ±1 mm. Reflexionslichtschranken-Varianten unterstützen platzbeschränkte Förderbänder, die nur einseitige Montage erlauben, und behalten dabei ihre Einbaufachheit bei.

Laufende Forschungs- und Entwicklungsaktivitäten konzentrieren sich auf ASIC-gesteuerte adaptive Schwellenwerte, die es Hintergrundsupprimierungseinheiten ermöglichen, Oberflächenfinishes zu erlernen und Umgebungslichtschwankungen zu kompensieren. IO-Link-Kanäle legen Hystereseparameter für die speicherprogrammierbare Steuerung offen, sodass Steuerungsingenieure Erkennungskurven ohne manuelle Potentiometereinstellungen fein abstimmen können. Diffuse Sensoren überstehen Umgebungen mit stabilem Umgebungslicht und bedienen kostenorientierte Verpackungs-OEM-Hersteller, die Sensoren in Einstiegsmaschinen integrieren. Über alle Erkennungstechnologien hinweg reduzieren Algorithmen der künstlichen Intelligenz zunehmend Fehlsignale und melden Verschmutzungsaufbau, was die Systemzuverlässigkeit in staubigen Hochgeschwindigkeitsumgebungen erhöht.

Nach Endverbrauchsbranche: Pharmazeutika führen Wachstumstrajektorie an

Die Automobil- und Elektromobilitätsfertigung kontrollierte im Jahr 2025 25,45 % der Marktgröße für Photoelektrische Sensoren, angetrieben durch strenge Toleranzverfolgung und wachsende Elektrofahrzeugvolumina. Über 450 Sensoren sind in einer einzigen Batteriepack-Montagelinie verbaut, um Zellausrichtung und -vorhandensein zu verifizieren. Pharmazeutika und Medizinprodukte werden eine CAGR von 11,88 % verzeichnen, was die strengen Prüfauflagen gemäß GMP und FDA-Titel 21 widerspiegelt. Bildverarbeitungsprüfsysteme, die Hintergrundsupprimierungssensoren nutzen, zählen bis zu 3.000 Tabletten pro Minute und protokollieren dabei Serialisierungscodes. Lebensmittel- und Getränkeanlagen fordern weiterhin IP69K-Geräte, die ätzende Natriumhydroxid-Nassreinigungen standhalten. Lieferanten von Unterhaltungselektronik setzen Mini-Leiterplatinen-Sensoren ein, um das Einsetzen von Kameraobjektiven mit Submillimetergenauigkeit zu bestätigen.

Der pharmazeutische Aufschwung wird durch eine globale Umstellung auf kontinuierliche Fertigung verstärkt, bei der fehlerfreie Ausgabe obligatorisch ist. Multispektrale Photoelektrische Sensoren verifizieren die Filmüberzugsdicke von Pillen – eine Aufgabe, die zuvor eine Chargenprobenahme erforderte. Hyperspektrale Überlagerungen verifizieren die Verteilung des Wirkstoffs und entsprechen den Strategien für Echtzeit-Freigabetests. Diese Anwendungsfälle verleihen zusätzliche Dynamik und Umsatz und machen das Gesundheitswesen zur wichtigsten Wachstumsmaschine für den Markt für Photoelektrische Sensoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Gehäuse-/Montagestil: Miniaturisierung treibt das Wachstum der Leiterplatinen-Montage

Zylindrische M8–M30-Gehäuse hielten im Jahr 2025 44,32 % des Marktes für Photoelektrische Sensoren, da ihre Gewindeschäfte die Nachrüstmontage in bestehende Halterungen vereinfachen. Miniatur-Leiterplatinen-Montagensensoren werden mit einer CAGR von 10,62 % expandieren, was den beschleunigten Bedarf kompakter Elektronik-Montagelinien und Hersteller mobiler Roboter widerspiegelt. Integrationsteams schätzen winzige Abmessungen, die sich in Greifbacken oder Bestückungsköpfen verbergen und so Platz für Bildverarbeitungskameras und Kabel freigeben. Rechteckige Gehäuse bleiben dort beliebt, wo mechanische Ausrichtungsvorrichtungen an quadratischen Flächen einrasten, etwa bei Abfüllanlagen. Schlitz- und Gabelformate erkennen Etiketten und Textilkanten mit hohen Geschwindigkeiten.

Fortschritte in der Materialwissenschaft bringen neue IP69K-klassifizierte Kunststoffe, die chemische Reinigungsmittel-Nassreinigungen in der Fleischverarbeitung abweisen. Edelstahlgehäuse erhalten nun PEEK-Fenstereinsätze, die Kratzer widerstehen und dabei FDA-Vorschriften erfüllen. Schnelltrennende M12-Steckverbinder reduzieren Austauschzeiten und erhöhen die Betriebszeit. Die Verfügbarkeit einheitlicher Montageadapter ermöglicht die Geräteaustauschbarkeit zwischen Marken und reduziert den Ingenieuraufwand bei Linienaufrüstungen. Alle diese Faktoren zusammen festigen eine gesunde Wachstumsaussicht für kompakte und robuste Gehäusekategorien im Markt für Photoelektrische Sensoren.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 47,40 % des Umsatzes, da China, Japan und Südkorea stark in intelligente Fabriken investierten. Staatliche Anreize, insbesondere Chinas Programm „Made in China 2025”, erstatten bis zu 50 % der Kapitalausgaben für intelligente Anlagen und beschleunigen die Sensorübernahme. Inländische Roboterhersteller integrieren photoelektrische Erkennung in Bestückungsmodule für die Smartphone-Montage. Japans Präzisionsmaschinenbauer verlassen sich auf hochwertige Lasermodelle, die mikrometerkleine Kanten auf Halbleiter-Wafern erkennen.

Der Nahe Osten wird mit einer CAGR von 13,12 % am schnellsten wachsen. Saudi-Arabiens Vision 2030 unterstützt neue Metallverarbeitungs- und Chemiekomplexe, die von Anfang an Industrie-4.0-Konnektivität vorsehen. Emersons 13.000 m² großes Dammam-Zentrum fertigt nun Steuerungssysteme mit integrierter Messtechnik, einschließlich Photoelektrischer Sensoren. Pilotprojekte für intelligente Städte in den Vereinigten Arabischen Emiraten setzen Reflexionslichtschranken für den Außeneinsatz ein, um Parkleitung und Abfallentsorgungsschächte zu automatisieren und damit nicht-industrielle Umsatzkanäle zu erschließen.

Nordamerika und Europa verzeichnen stetige Zuwächse, da die Rückverlagerung kritischer Lieferketten und Nachhaltigkeitsauflagen Aufrüstungen vorantreiben. US-amerikanische Lebensmittelproduzenten intensivieren die inline-Inspektion zur Einhaltung der FSMA-Vorschriften. Deutsche Automobil-OEM-Hersteller setzen auf vorausschauende Wartung an Montagelinien und integrieren IO-Link-Sensoren, die Diagnosedaten in MES-Plattformen übertragen. Südamerika und Afrika bleiben Nachwuchsmärkte, aber steigende Industrielöhne veranlassen Unternehmen zur Installation einfacher Automatisierung, was langfristiges Potenzial für kostenwettbewerbsfähige Diffusionssensoren bietet.

Wettbewerbslandschaft

Die Landschaft bleibt mäßig konzentriert. Omron, Keyence, SICK und Banner Engineering halten zusammen nahezu 45 % des Umsatzes durch breite Portfolios und starke Kanalabdeckung. Diese Marktführer wenden sich KI-eingebetteter Firmware und Cloud-Schnittstellen zu, die Aftersales-Dienste bereichern. SICK und Endress+Hauser gründeten 2024 ein Gemeinschaftsunternehmen, um Sensorstärke mit Prozessanalytik zu verbinden und so ein Komplettangebot für Durchfluss- und Gasmesslösungen zu schaffen. Omrons neues Werk in South Carolina erweitert den US-amerikanischen Fußabdruck und reduziert Lieferzeiten für kundenspezifische Sensorvarianten.

Mittelgroße Herausforderer nutzen Nischen im Bereich Sensorik für raue Umgebungen und miniaturisierte Optik. Coherents hocheffiziente Dauerwellen-Laser beliefern viele Start-ups, die ultrakompakte photoelektrische Köpfe verpacken. Zebras Akquisition von Photoneo im Jahr 2024 brachte Know-how in der 3D-Bildverarbeitung ein und ermöglicht integrierte Lösungen, die mit Laufzeit-Kameras in der Logistik konkurrieren. Die Marktkonsolidierung setzt sich fort, da Distributoren wie Graybar Canada regionale Akteure übernehmen, um Anwendungstechnik-Kompetenz zu gewinnen. Die Zertifizierung rund um IEC 61496-5 verschärft Marktzutrittsbarrieren und begünstigt Unternehmen mit eigenen Sicherheitslabors.

Aufstrebende Akteure experimentieren mit galliumfreien Emittern, um Versorgungsengpässe zu umgehen und sich durch Nachhaltigkeitsmerkmale zu differenzieren. Partnerschaften mit industriellen IoT-Plattformen wie Siemens MindSphere und PTC ThingWorx ermöglichen es Sensoranbietern, Datendienste zu monetarisieren. Der Wettbewerbsdruck wird voraussichtlich moderat bleiben, wobei Preisdruck durch wertschöpfende Software und Angebote für vorausschauende Wartung ausgeglichen wird.

Branchenführer im Markt für Photoelektrische Sensoren

Omron

Keyence

Sick AG

Schneider Electric

Panasonic

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chart Industries und Flowserve kündigten eine vollständige Aktientauschfusion an, die ein Unternehmen mit einem Unternehmenswert von 19 Milliarden USD und Kostensynergien von 300 Millionen USD schafft.

- Juni 2025: Applied Industrial Technologies übernahm IRIS Factory Automation, um Materialhandhabungs-Workflows zu stärken, die auf maschinelles Sehen angewiesen sind.

- Juni 2025: Crane Company vereinbarte den Kauf von Precision Sensors and Instrumentation von Baker Hughes für 1,06 Milliarden USD, um Luft- und Raumfahrt- sowie Nuklear-Sensorportfolios zu erweitern.

- April 2025: Hamamatsu Photonics stellte die InGaAs-Kamera C16741-40U für die Nahinfrarot-Inspektion auf der Automate 2025 vor.

Berichtsumfang des globalen Marktes für Photoelektrische Sensoren

Ein Photoelektrischer Sensor ist ein Gerät, das dazu dient, die Entfernung, Abwesenheit oder Anwesenheit eines Objekts mithilfe eines Lichtsenders zu erfassen. Er besteht aus einem Emitter und einem Empfänger zum Aussenden und Empfangen von Licht. Photoelektrische Sensoren erkennen Objekte, Veränderungen der Oberflächenbeschaffenheit und andere Elemente durch eine Vielzahl optischer Eigenschaften.

| Laser |

| Glasfaser-Optik |

| LED/Infrarot |

| Reflexionslichtschranken-Array |

| Lichtschranke |

| Reflexionslichtschranke |

| Diffus |

| Hintergrundsupprimierung |

| Zylindrisch (M8–M30) |

| Rechteckig/Kubisch |

| Schlitz/Gabel |

| Miniatur-Leiterplatinen-Montage |

| Unterhaltungselektronik |

| Automobil und Elektromobilität |

| Lebensmittel und Getränke |

| Verpackungsmaschinerie-OEM-Hersteller |

| Pharmazeutika und Medizinprodukte |

| Gebäude und intelligente Infrastruktur |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Laser | |

| Glasfaser-Optik | ||

| LED/Infrarot | ||

| Reflexionslichtschranken-Array | ||

| Nach Erkennungstechnologie | Lichtschranke | |

| Reflexionslichtschranke | ||

| Diffus | ||

| Hintergrundsupprimierung | ||

| Nach Gehäuse-/Montagestil | Zylindrisch (M8–M30) | |

| Rechteckig/Kubisch | ||

| Schlitz/Gabel | ||

| Miniatur-Leiterplatinen-Montage | ||

| Nach Endverbrauchsbranche | Unterhaltungselektronik | |

| Automobil und Elektromobilität | ||

| Lebensmittel und Getränke | ||

| Verpackungsmaschinerie-OEM-Hersteller | ||

| Pharmazeutika und Medizinprodukte | ||

| Gebäude und intelligente Infrastruktur | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Photoelektrische Sensoren?

Der Markt für Photoelektrische Sensoren hatte im Jahr 2026 einen Wert von 2,16 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,05 Milliarden USD erreichen.

Welche Region dominiert den Umsatz im Markt für Photoelektrische Sensoren?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Umsatzanteil von 47,40 % aufgrund umfangreicher Fertigungsautomatisierung in China, Japan und Südkorea.

Welche Erkennungstechnologie wird bis 2031 am schnellsten wachsen?

Hintergrundsupprimierungssensoren werden zwischen 2026 und 2031 eine CAGR von 10,05 % verzeichnen und damit andere Erkennungsmethoden übertreffen.

Warum gewinnen Laser-Photoelektrische Sensoren Marktanteile?

Sinkende Preise für Hochleistungs-Rot-Laseremitter und überlegene Präzision machen Lasersensoren für Automobil-, Verpackungs- und Elektroniikanwendungen attraktiv.

Wie beeinflussen staatliche Anreize die Übernahme?

Steuergutschriften und Förderprogramme in den Vereinigten Staaten, der Europäischen Union und Teilen des asiatisch-pazifischen Raums senken die Vorabkosten für Industrie-4.0-Nachrüstungen und beschleunigen den Sensoreinsatz.

Welches ist die größte Wachstumschance für Endverbraucher?

Hersteller pharmazeutischer und medizinischer Produkte werden den Sensoreinsatz mit einer CAGR von 11,88 % ausweiten, da strenge Prüfanforderungen eine 100%-Produktionsüberwachung vorantreiben.

Seite zuletzt aktualisiert am: