Marktgröße und Marktanteil für hybride photonische integrierte Schaltkreise

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.17 Milliarden US-Dollar |

| Marktgröße (2031) | 16.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

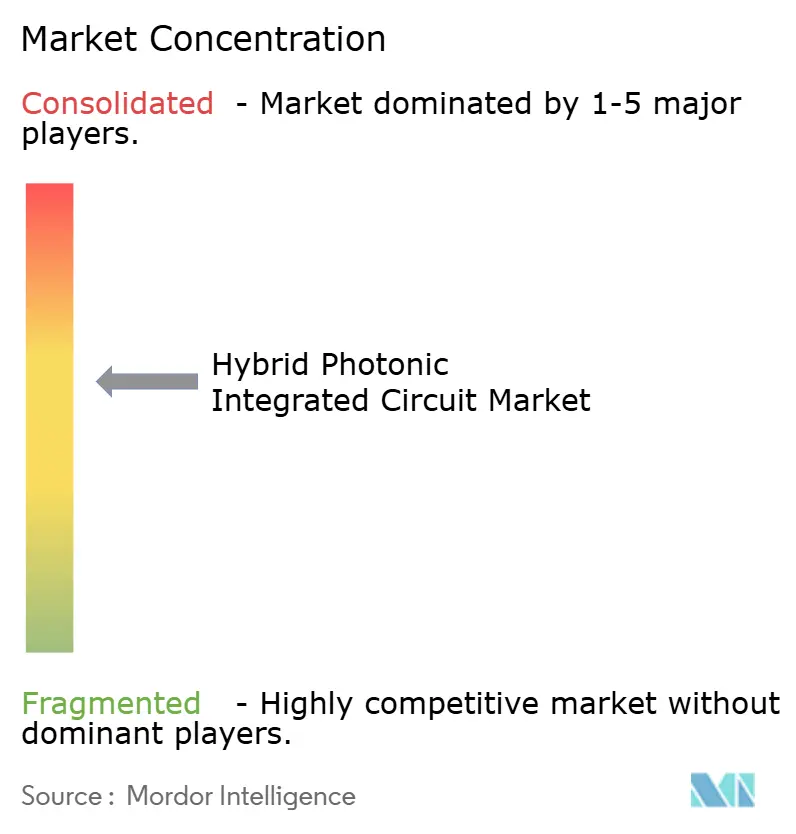

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hybride photonische integrierte Schaltkreise von Mordor Intelligence

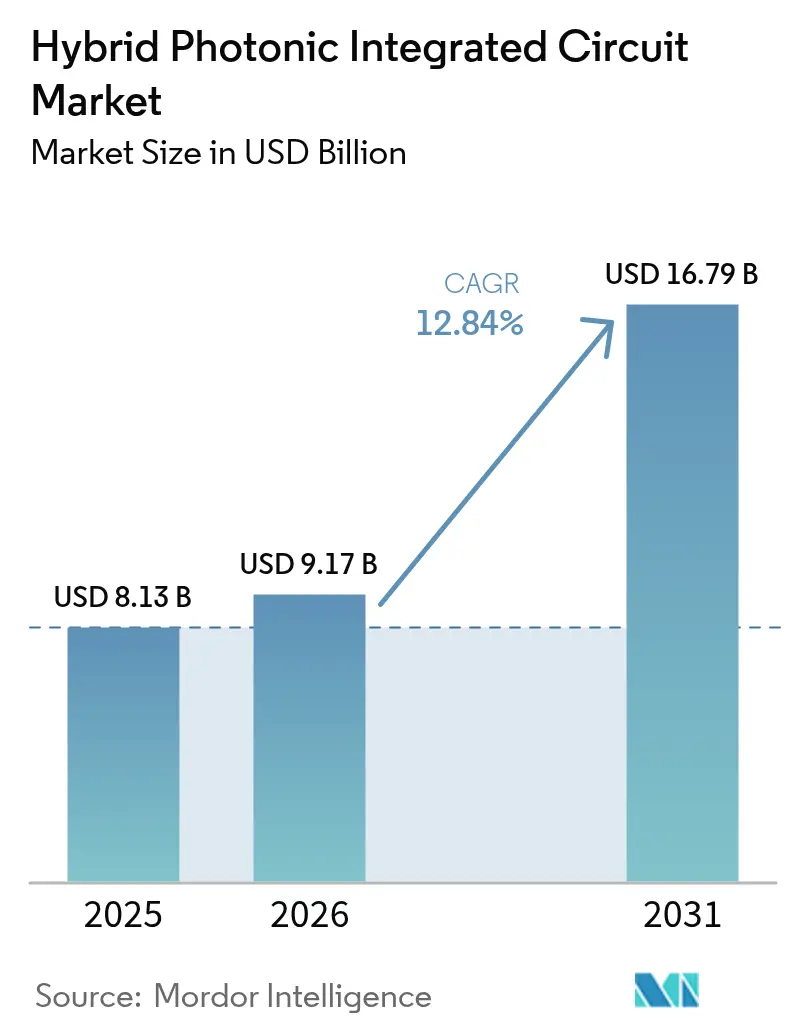

Die Marktgröße für hybride photonische integrierte Schaltkreise wird voraussichtlich von USD 8,13 Milliarden im Jahr 2025 auf USD 9,17 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 12,84 % über 2026–2031 USD 16,79 Milliarden erreichen.

Die robuste Nachfrage nach co-verpackten Optiken in KI-Trainingsclustern, die rasche Erneuerung hyperscaliger Spine-Fabrics auf 800-Gigabit- und 1,6-Terabit-Raten sowie der Kostenübergang der Silizium-III-V-Heterointegration stützen diese Expansion. Frühe Volumenlieferungen optischer Chiplets haben die Modulabmessungen um 40 % reduziert, die Latenz auf unter 10 Nanosekunden gesenkt und den Stromverbrauch um 30 % verringert.[1]Ayar Labs, "Serie-D-Finanzierung und TeraPHY-Meilensteine," Ayar Labs, ayarlabs.com Öffentliche Fördermittel in China, Taiwan und den Vereinigten Staaten sichern den Bau neuer 300-Millimeter-Photonik-Fabs, während Dünnfilm-Lithiumniobat-Modulatoren niederspannungsfähige kohärente Verbindungen für Langstrecken- und Quantenanwendungen ermöglichen. Das Angebot bleibt knapp, da derzeit nur fünf qualifizierte Foundries III-V-Dies mit kommerzieller Ausbeute bonden, was integrierten Geräteherstellern ermöglicht, ihre Preissetzungsmacht zu erhalten.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte Datenkommunikation und Cloud-Interconnect im Jahr 2025 mit einem Umsatzanteil von 46,05 %; das Segment Hochleistungsrechnen und KI-Beschleuniger wird voraussichtlich bis 2031 mit einer CAGR von 13,98 % wachsen.

- Nach Materialplattform hielten Silizium-III-V-Hybridgeräte im Jahr 2025 einen Marktanteil von 58,05 % am Markt für hybride photonische integrierte Schaltkreise, während Dünnfilm-Lithiumniobat bis 2031 voraussichtlich mit einer CAGR von 14,22 % wachsen wird.

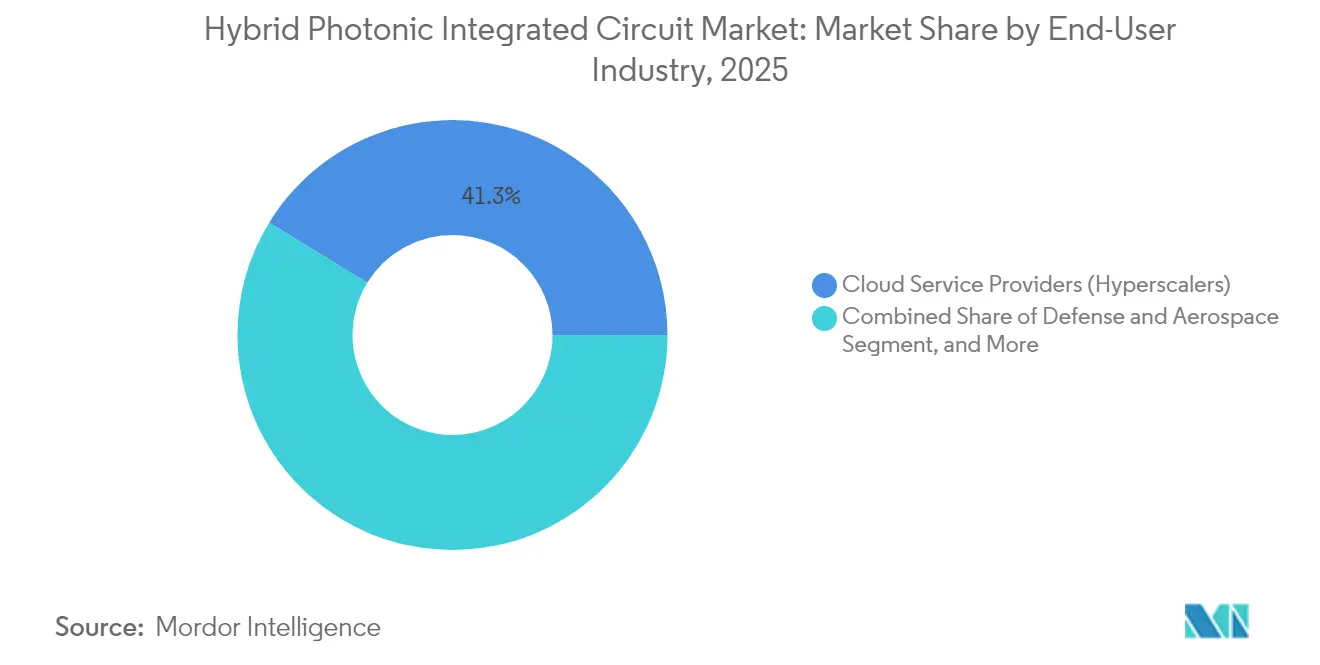

- Nach Endverbraucherbranche entfielen auf Cloud-Dienstleister im Jahr 2025 41,25 % des Umsatzes; der Verteidigungs- und Luft- und Raumfahrtsektor verzeichnet mit einer CAGR von 13,46 % bis 2031 das schnellste Wachstum.

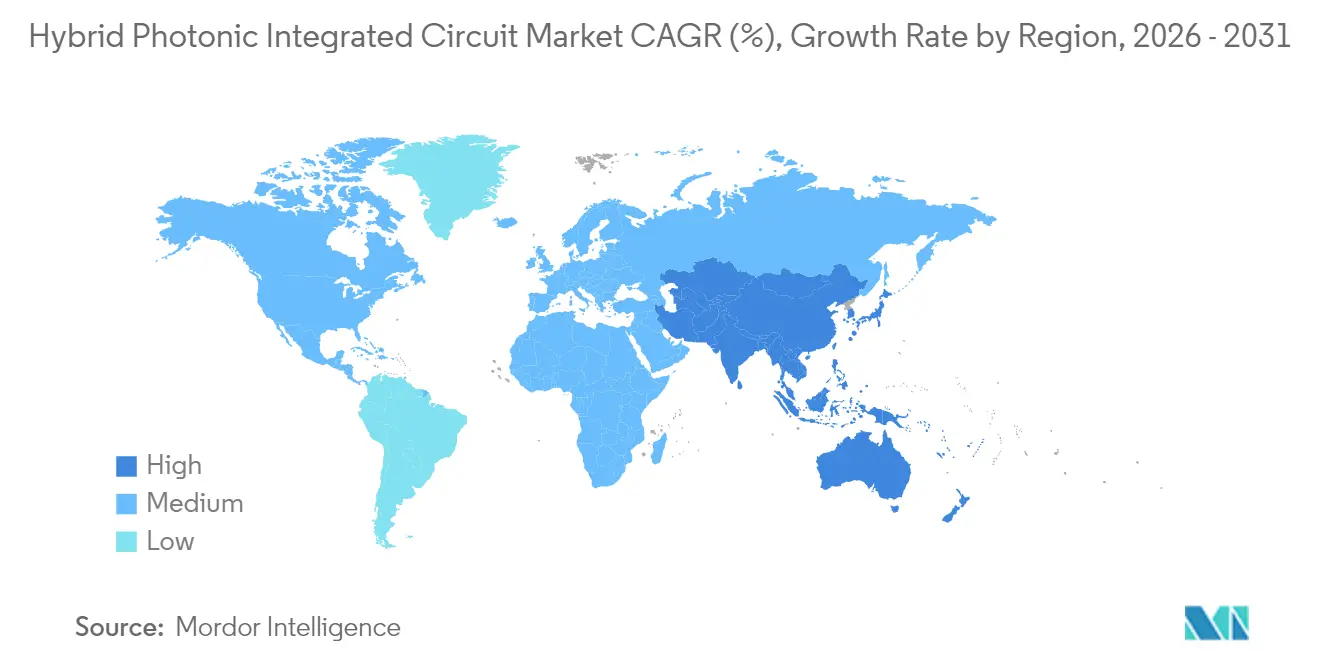

- Nach Geografie entfielen auf Nordamerika im Jahr 2025 38,10 %, während die Region Asien-Pazifik auf dem Weg zu einer regionalen CAGR von 13,55 % zwischen 2026 und 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hybride photonische integrierte Schaltkreise

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach KI/ML-optimierten co-verpackten Optiken | +2.8% | Nordamerika, Asien-Pazifik (China, Taiwan) | Kurzfristig (≤ 2 Jahre) |

| Bandbreitenexplosion in hyperscaligen Rechenzentren | +2.5% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Optische Verdichtung von 5G/6G-Fronthaul und Mid-Haul | +1.9% | Asien-Pazifik, Europa, Naher Osten | Mittelfristig (2–4 Jahre) |

| Kostenübergang der Silizium- und III-V-Heterointegration | +2.1% | Global, frühe Anwender in Nordamerika und Taiwan | Langfristig (≥ 4 Jahre) |

| Anstieg der Beschaffung von Verteidigungs-LiDAR und HF-Photonik | +1.4% | Nordamerika, Europa (NATO), Naher Osten | Mittelfristig (2–4 Jahre) |

| Einführung aufkommender Chiplet-Verpackungsstandards (UCIe-P) | +1.6% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach KI/ML-optimierten co-verpackten Optiken

Das Training von Modellen mit einer Billion Parametern treibt den Datenverkehr pro Rack nun über 400 Terabit pro Sekunde, einen Schwellenwert, den Front-Panel-Steckmodule ohne prohibitiven Leistungsverlust nicht erfüllen können. Co-verpackte Optiken platzieren photonische Dies neben Switch-ASICs, verkürzen die elektrische Reichweite und liefern eine Hop-Latenz von unter 10 Nanosekunden. Meta bestätigte die Produktionsreife in seinem Grand-Teton-Cluster 2024, während Ayar Labs mehr als 10.000 optische Chiplets auslieferte und Volumenrampen für 2025 sicherte. Souveräne-KI-Vorschriften in Europa und Indien erfordern lokale Inferenz, was mittelgroße Deployments antreibt, die kompakte optische Ein-/Ausgabe erfordern.[2]Europäische Kommission, "Europäischer Chips-Akt," Europäische Kommission, europa.eu Frühe Anwender berichten von einem um 30 % niedrigeren Interconnect-Stromverbrauch und einer Amortisationszeit von 2 Jahren gegenüber diskreter Optik, was die Adoptionskurve des Marktes für hybride photonische integrierte Schaltkreise beschleunigt.

Bandbreitenexplosion in hyperscaligen Rechenzentren

Der globale IP-Datenverkehr wird voraussichtlich im Jahr 2026 4,8 Zettabyte erreichen, angetrieben durch Video-Streaming und die Einführung generativer KI.[3]Cisco Systems, "Jährlicher Internetbericht 2024–2026," Cisco, cisco.com Es wird erwartet, dass Hyperscaler 2025 auf 800-Gigabit-Ethernet-Spines und 2026 auf 1,6-Terabit-Optiken umsteigen, wodurch sich die Erneuerungszyklen von 5 Jahren auf 3 Jahre verkürzen. Microsoft rüstete 2024 60 % seines Backbones auf 400-Gigabit-Kohärenz auf und senkte die Kosten pro Bit um 35 %. Jeder Geschwindigkeitssprung verschärft das Verbindungsbudget und begünstigt das monolithische photonisch-elektronische Co-Design, was die Nachfrage nach dem Markt für hybride photonische integrierte Schaltkreise steigert. Dünnfilm-Lithiumniobat bietet eine um 3 Dezibel höhere Effizienz als Indiumphosphid und ermöglicht niederspannungsfähige 1,6-Terabit-Module.

Optische Verdichtung von 5G/6G-Fronthaul und Mid-Haul

Der zentralisierte Funkzugangsnetz-Split trennt die Verarbeitung von entfernten Funkeinheiten und schafft latenzarme Fronthaul-Leitungen, die bereits 25 Gigabit pro Antenne übertragen. China Mobile installierte 2024 1,2 Millionen 5G-Basisstationen, von denen jede zwei Faserpaare benötigt. Die 6G-Roadmap zielt bis 2028 auf 100 Gigabit pro Sektor ab und lenkt die Branche zur kohärenten Detektion an Mobilfunkstandorten.[4]Internationale Fernmeldeunion, "IMT-2030-Rahmenwerk," ITU, itu.int Nokia zeigte einen photonischen Strahlformungsprototyp, der die Antennenkomplexität um 60 % reduzierte. Indiens Bharat-6G-Allianz subventioniert bis zu 50 % der Photonik-Investitionsausgaben und beschleunigt das lokale Marktwachstum für hybride photonische integrierte Schaltkreise. Diese Deployments begünstigen die hybride Integration gegenüber diskreten Lasern und erhalten eine gesunde Auftragspipeline.

Kostenübergang der Silizium- und III-V-Heterointegration

Die Wafer-Scale-Bondierung senkte die Die-Kosten 2024 auf unter USD 50 und brachte Hybridgeräte unter die Kosten reiner III-V-Transceiver. Intels Prozess fügt eine einzige Bondierungsstufe hinzu, die weniger als 15 % der gesamten Die-Kosten ausmacht. TSMCs Songjiang-Linie zielt bis 2026 auf 10.000 Wafer-Starts pro Monat für Hybrid-Dies ab und sichert die Versorgungstiefe in Asien-Pazifik. GlobalFoundries lieferte 2024 über 500.000 Fotonix-Dies aus und verdreifachte damit das Volumen von 2023. Kostengünstige Polymerwellenleiter nähern sich nun USD 5 pro Die für Kurzstreckenverbindungen, obwohl der thermische Spielraum die Einführung oberhalb von 85 °C begrenzt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Herausforderungen bei der Ausbeute heterogener Bondierung | -0.8% | Global, akut in aufstrebenden Fabs in Asien-Pazifik und neuen Marktteilnehmern außerhalb etablierter Foundries | Kurzfristig (≤ 2 Jahre) |

| Zuverlässigkeitsprobleme durch thermische Fehlanpassung | -0.6% | Global, kritisch für Verteidigungs- und Luft- und Raumfahrtanwendungen sowie Automotive-LiDAR-Deployments | Mittelfristig (2–4 Jahre) |

| Begrenztes Ökosystem für hybride Designautomatisierung | -0.4% | Global, besonders beeinträchtigend für fablose Startups und Forschungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Kapitalintensiver Engpass beim Foundry-Zugang (weniger als 5 qualifizierte Linien) | -0.7% | Global, mit den schwerwiegendsten Versorgungsengpässen in Europa und aufstrebenden Märkten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen bei der Ausbeute heterogener Bondierung

Die Bondierung von III-V-Dies auf 300-Millimeter-Silizium erreicht noch immer nur eine Ausbeute von 92 bis 95 %, was die Stückkosten um 3–5 % pro verlorenem Prozentpunkt erhöht. Tower Semiconductor verbesserte sich im vierten Quartal 2024 auf 94 %, bleibt jedoch hinter dem Ziel von 98 % für Automotive-Grade zurück. Die Hohlraumbildung während des thermischen Ausheizens fügt bis zu 2 Dezibel optischen Verlust hinzu und beschleunigt die Delamination. Imecs plasmaaktivierte Bondierung reduziert Hohlräume um 70 %, erhöht jedoch die Prozesskosten um 15 %. Der begrenzte Pool von fünf qualifizierten Foundries wirkt als kurzfristige Versorgungsobergrenze und hemmt den Markt für hybride photonische integrierte Schaltkreise, bis neue Kapazitäten reifen.

Zuverlässigkeitsprobleme durch thermische Fehlanpassung

Silizium und Indiumphosphid unterscheiden sich im Ausdehnungskoeffizienten um 40 %, was unter Temperaturwechseln von -40 bis +125 °C Spannungsrisse verursacht. Automotive-LiDAR-Module erfordern eine 15-jährige Lebensdauer in diesem Bereich gemäß SAE.ORG. Verteidigungssysteme sind ähnlichen Extremen in nicht druckbeaufschlagten Schächten ausgesetzt und erfahren einen Ausrichtungsdrift von 0,5 Dezibel pro 1.000 Stunden. MIT-Forscher zeigten einen Polymerpuffer, der die Spitzenspannung um 60 % reduziert und die mittlere Betriebsdauer bis zum Ausfall auf 25.000 Stunden bei 85 °C verlängert. Lumentum erprobt nun lokales Laserausheizen, um Klebstoffe umzuschmelzen, ohne aktive Schichten zu beschädigen. Die niedrige Treiberspannung von Dünnfilm-Lithiumniobat senkt die thermische Last um 30 % und gewinnt in thermisch eingeschränkten co-verpackten Designs an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: KI-Beschleunigung treibt langfristiges Aufwärtspotenzial

Hochleistungsrechnen und KI-Beschleuniger verzeichnen mit 13,98 % die schnellste CAGR, was den steigenden Inter-GPU-Bandbreitenbedarf widerspiegelt, der elektrische SerDes übertrifft. Datenkommunikation und Cloud-Interconnect bleibt mit 46,05 % das größte Segment, gestützt durch die installierte Basis von 100- und 400-Gigabit-Verbindungen, die auf 800-Gigabit-Optiken migrieren. Die Marktgröße für hybride photonische integrierte Schaltkreise im Bereich KI-Beschleuniger wird voraussichtlich zwischen 2026 und 2031 um mehr als USD 2,45 Milliarden zunehmen, angetrieben durch souveräne KI-Ausbauten in Europa und Asien. Telekommunikations-Backhaul, LiDAR-Sensorik und HF-Photonik behalten Nischen-, aber profitable Positionen dank spezialisierter Leistungsanforderungen.

Der Wandel von zentralisierten Trainingsclustern zur Edge-Inferenz drängt optische Ein-/Ausgabe in Server, Smart-NICs und sogar eingebettete Systeme. Metas co-verpacktes Deployment senkte die Intra-Rack-Latenz auf unter 10 Nanosekunden. Automotive-LiDAR wechselt zu 1550-Nanometer-FMCW-Designs, die abstimmbare Laser und kohärente Empfänger auf einem einzigen Die integrieren, was die hybride Einführung stärkt. HF-Photonik unterstützt eine instantane Bandbreite von 40 Gigahertz für Radar der nächsten Generation und erfüllt den Verteidigungsbedarf. Medizinische Diagnostik tritt in frühe Versuche mit Lab-on-Chip-Photonik zur Echtzeit-Pathogenerkennung ein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialplattform: Lithiumniobat gewinnt an Dynamik

Silizium-III-V-Hybride behalten mit 58,05 % des Umsatzes 2025 auf Basis reifer Epitaxie und Verstärkungsmedien die Führung, doch Lithiumniobat expandiert nun mit einer CAGR von 14,22 %. Diese Entwicklung deutet darauf hin, dass Silizium-III-V den Marktanteil für hybride photonische integrierte Schaltkreise weiterhin dominiert, aber der elektrooptische Koeffizient von Lithiumniobat treibt zukünftige kohärente Upgrades voran. Siliziumnitrid-III-V-Architekturen sprechen Quanten- und Unterwasserkabelanbieter aufgrund ihrer ultraniederverlustigten Wellenleiter an, während Polymerhybride auf kostensensible Verbrauchergeräte abzielen.

Dünnfilm-Lithiumniobat ermöglicht eine π-Phasenverschiebung von unter 2 Volt und reduziert den Stromverbrauch in co-verpackten Modulen um 40 %. HRL Labs präsentierte eine Bandbreite von 110 Gigahertz, was Spielraum für 1,6-Terabit-Verbindungen bietet. Siliziumnitrid-Wellenleiter erreichen einen Verlust von 0,1 Dezibel pro Zentimeter und gewinnen in verschränkten Photonenquellen an Bedeutung. Polymerphotonik erreicht unter USD 5 pro Die, stößt jedoch bei 85 °C an thermische Grenzen. Marktteilnehmer wägen Kompromisse zwischen Kosten, Bandbreite und thermischer Belastbarkeit ab, da die Anwendungsanforderungen auseinanderdriften.

Nach Endverbraucherbranche: Verteidigung und Luft- und Raumfahrt beschleunigen

Cloud-Dienstleister dominieren mit 41,25 % der Ausgaben 2025, was die Abhängigkeit von Hyperscalern von co-verpackten und steckbaren Optiken widerspiegelt. Verteidigung und Luft- und Raumfahrt steigen jedoch mit einer CAGR von 13,46 % an, da photonische Strahlformung und LiDAR vom Prototyp zur Beschaffung übergehen. Telekommunikationsbetreiber rüsten Metro-Netzwerke auf 400- und 800-Gigabit-Kohärenz auf; beispielsweise bestellte China Telecom allein 2024 200.000 Module. Gesundheitswesen und industrielle Automatisierung treten in die frühe Einführungsphase ein, mit jeweils unter 5 % Marktanteil heute, aber wachsender Risikokapitalunterstützung.

Verteidigungsanwender wählen integrierte HF-Photonik-Module, die Phased-Array-Strahlen innerhalb von 1 Mikrosekunde um 180 Grad lenken, eine Fähigkeit, die mit herkömmlicher Elektronik bisher unerreichbar war. Cloud-Käufer diversifizieren die Versorgung durch Co-Investitionen in inländische Photonik-Startups und senken das geopolitische Risiko. Europäische Netzbetreiber konsolidieren Transportschichten, um den Energieverbrauch durch kohärente Photonik um 25 % zu senken. Automotive-OEMs wie Volvo planen, bis 2026 flottenweit LiDAR einzuführen, was ein weiteres Wachstumssegment festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt 2025 38,10 % des Umsatzes, gestützt durch Intels Fab in New Mexico und Volumenlieferungen von Ayar Labs. Die Bundesförderungen des CHIPS-Gesetzes in Höhe von insgesamt USD 1,5 Milliarden sind für Photonik-Forschung und -Entwicklung vorgesehen und sichern die lokale Führungsposition. Cloud-Anbieter in den Vereinigten Staaten beschleunigen 800-Gigabit-Spines und ziehen hohe Nachfragevolumina in inländische Fabs. Kanadas Quantenphotonik-Programme fügen Spezialaufträge für Siliziumnitrid-Wellenleiter hinzu.

Asien-Pazifik verzeichnet mit 13,55 % die höchste CAGR, angetrieben durch Chinas USD 10 Milliarden Foundry-Stimulus und Taiwans fortschrittliche Verpackungscluster. TSMCs Songjiang-Pilotlinie soll Hybrid-Die-Läufe aufnehmen und bis 2026 auf 10.000 Wafer pro Monat abzielen. Japans USD 200 Millionen Photonik-Konsortium vereint Fujitsu und NTT für ein kohärentes 1,6-Terabit-System, während Indiens Halbleitermission USD 500 Millionen für lokale Fabs bereitstellt. Südostasiatische EMS-Anbieter haben Polymerphotonik für Verbraucheroptiken im Blick und erweitern regionale Lieferketten.

Europa profitiert von Imecs Multi-Projekt-Wafer-Programm und dem niederländischen Lithografie-Ökosystem; die Marktgröße für hybride photonische integrierte Schaltkreise liegt jedoch hinter Nordamerika und der Region Asien-Pazifik zurück. Der Europäische Chips-Akt reserviert EUR 500 Millionen für Pilotlinien mit Schwerpunkt auf heterogener Bondierung und Quantengeräten. Deutschland und Frankreich lenken Automotive-LiDAR-Förderung, während das Vereinigte Königreich Siliziumphotonik für die Biosensorik unterstützt. Nahost-Betreiber wie STC installieren 400-Gigabit-Kohärenz für Metro-Verbindungen, obwohl die lokale Fertigung minimal bleibt. Afrikas frühe Pilotprojekte in Südafrika erkunden Siliziumphotonik für Breitbandzugang und legen damit eine Grundlage für zukünftige Einführung.

Wettbewerbslandschaft

Die fünf größten Anbieter – Intel, Broadcom, Marvell, Lumentum und Cisco – vereinen zusammen rund 35 % des Umsatzes auf sich, was auf eine moderate Konzentration hindeutet. Etablierte Unternehmen nutzen ausgereifte III-V-Epitaxie und Lieferketten, während risikokapitalfinanzierte Ayar Labs und Rockley Photonics Chiplet-Architekturen vorantreiben, die die herkömmliche Modulassemblierung umgehen und die Zyklen um 12 Monate verkürzen. Der Markt für hybride photonische integrierte Schaltkreise balanciert daher Skaleneffekte mit Bereichen agiler Innovation.

Ein struktureller Burggraben umgibt die fünf Foundries, die zu kommerziellem heterogenem Bonden fähig sind: Intel, GlobalFoundries, Tower, TSMC Songjiang und IMEC. Intels Fertigungsvertrag mit Ayar Labs aus dem Jahr 2024 sichert optische Chiplet-Kapazität für zwei Tier-1-Clouds ab 2025. Broadcom lieferte den ersten kohärenten 1,6-Terabit-Steckmodultransceiver, der digitale Signalprozessoren mit III-V-Modulatoren auf einem einzigen Die zusammenführt und den Stromverbrauch um 40 % senkt.

Zu den Weißflächenopportunitäten gehört Automotive-Grade-Festkörper-LiDAR, für das nur drei Anbieter die AEC-Q100-Zulassung besitzen. Quantenphotonik erfordert Siliziumnitrid-Wellenleiter mit einem Verlust von unter 0,1 Dezibel pro Zentimeter, eine Leistung, die weniger als zehn Foundries im Maßstab reproduzieren können. Die mehr als 150 im Jahr 2024 eingereichten Patentanmeldungen für Lithiumniobat-Modulatoren deuten auf intensivierenden Wettbewerb hin. Der neue UCIe-P-Standard wird voraussichtlich optische Ein-/Ausgabe bis 2028 zur Ware machen und Multi-Vendor-Ökosysteme ermöglichen.

Marktführer für hybride photonische integrierte Schaltkreise

Intel Corporation

Broadcom Inc.

Lumentum Holdings

Marvell Technology (Inphi)

Coherent Corp. (II-VI)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Intel Corporation gab die Serienproduktion von co-verpackten Optikmodulen in seiner Anlage in New Mexico bekannt und integriert dabei photonische Silizium-Dies direkt neben Switch-ASICs, um eine Interconnect-Latenz von unter 10 Nanosekunden zu erreichen.

- September 2024: Ayar Labs schloss eine Serie-D-Finanzierungsrunde in Höhe von USD 155 Millionen ab, angeführt von Microsoft und Google, und brachte das insgesamt aufgenommene Kapital auf USD 370 Millionen. Die Investition wird die Kapazitätserweiterung für TeraPHY-optische Ein-/Ausgabe-Chiplets finanzieren, mit Produktionszielen von 100.000 Einheiten pro Quartal bis Mitte 2025.

- August 2024: Broadcom brachte seinen kohärenten 1,6-Terabit-Steckmodultransceiver auf den Markt, der ein monolithisches photonisch-elektronisches Co-Design aufweist, das digitale Signalprozessoren mit III-V-Modulatoren auf einem einzigen Die integriert. Das Modul reduziert den Stromverbrauch im Vergleich zu früheren 800-Gigabit-Optiken um 40 %.

- Juli 2024: TSMCs Songjiang-Anlage in China begann mit der Pilotproduktion von Silizium-III-V-Hybrid-Dies mit dem Ziel von 10.000 Wafer-Starts pro Monat bis Mitte 2026.

Globaler Berichtsumfang für den Markt für hybride photonische integrierte Schaltkreise

Ein Mikrochip enthält zwei oder mehr optische Komponenten, die einen funktionierenden Schaltkreis bilden, der manchmal als integrierter Photonikschaltkreis bezeichnet wird. Dieses System ist in der Lage, zu detektieren, zu erzeugen, zu transportieren und zu verarbeiten.

Der Umfang der Studie umfasst photonische ICs, ihre Wachstums- und Hemmfaktoren sowie die gestiegene Nachfrage in verschiedenen Anwendungen. Die Studie analysiert auch kurz die Auswirkungen makroökonomischer Trends auf den Markt. Das Konzept des photonischen integrierten Schaltkreises ähnelt dem elektronischer integrierter Schaltkreise.

Der Markt für photonische integrierte Schaltkreise ist segmentiert nach Art des Rohmaterials (III-V-Material, Lithiumniobat, Siliziumdioxid auf Silizium und andere Rohmaterialien), Integrationsprozess (hybrid und monolithisch), Anwendung (Telekommunikation, Biomedizin, Rechenzentren und andere Anwendungen [optische Sensoren [LiDAR] und Metrologie]) sowie Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktgröße und Prognosen werden in Wertangaben in USD für alle oben genannten Segmente bereitgestellt.

| Datenkommunikation und Cloud-Interconnect |

| Telekommunikationstransport und 5G/6G-Mobilfunk-Backhaul |

| LiDAR und optische Sensorik |

| Hochleistungsrechnen (HPC) und KI-Beschleuniger |

| HF-Photonik und Mikrowellenphotonik |

| Silizium-III-V-Hybrid (InP/GaAs auf Si) |

| Siliziumnitrid-III-V |

| Polymerphotonischer Hybrid |

| Dünnfilm-Lithiumniobat auf Si |

| Sonstige (SiGe, AlN usw.) |

| Cloud-Dienstleister (Hyperscaler) |

| Telekommunikationsbetreiber und Netzwerk-OEMs |

| Verteidigung und Luft- und Raumfahrt |

| Gesundheitswesen und Biosensorik-OEMs |

| Industrie- und Automotive-OEMs |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Niederlande | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Anwendung | Datenkommunikation und Cloud-Interconnect | |

| Telekommunikationstransport und 5G/6G-Mobilfunk-Backhaul | ||

| LiDAR und optische Sensorik | ||

| Hochleistungsrechnen (HPC) und KI-Beschleuniger | ||

| HF-Photonik und Mikrowellenphotonik | ||

| Nach Materialplattform | Silizium-III-V-Hybrid (InP/GaAs auf Si) | |

| Siliziumnitrid-III-V | ||

| Polymerphotonischer Hybrid | ||

| Dünnfilm-Lithiumniobat auf Si | ||

| Sonstige (SiGe, AlN usw.) | ||

| Nach Endverbraucherbranche | Cloud-Dienstleister (Hyperscaler) | |

| Telekommunikationsbetreiber und Netzwerk-OEMs | ||

| Verteidigung und Luft- und Raumfahrt | ||

| Gesundheitswesen und Biosensorik-OEMs | ||

| Industrie- und Automotive-OEMs | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Niederlande | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt die neue Nachfrage nach hybriden photonischen ICs in KI-Clustern an?

Co-verpackte Optiken reduzieren den Stromverbrauch um 30 % und senken die Latenz auf unter 10 Nanosekunden, was Racks ermöglicht, die mehr als 400 Terabit pro Sekunde übertragen.

Welche Materialplattform wächst bis 2031 am schnellsten?

Dünnfilm-Lithiumniobat auf Silizium führt mit einer CAGR von 14,22 % dank niederspannungsfähiger, hochbandbreitiger Modulatoren.

Warum expandiert Asien-Pazifik schneller als andere Regionen?

Chinas USD 10 Milliarden Foundry-Programm und Taiwans fortschrittliches Verpackungsökosystem treiben die Region auf eine CAGR von 13,55 %.

Wie konzentriert ist das Angebot an heterogener Bondierungskapazität?

Nur fünf kommerzielle Foundries verfügen über qualifizierte Prozesse, was einen strukturellen Engpass schafft und die Preissetzungsmacht erhält.

Welche Segmente bieten neben hyperscaligen Rechenzentren das höchste Wachstum?

Verteidigungs-LiDAR und HF-Photonik steigen mit einer CAGR von 13,46 %, da Programme vom Prototyp zur Serienbeschaffung übergehen.

Seite zuletzt aktualisiert am: