Pick To Light Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

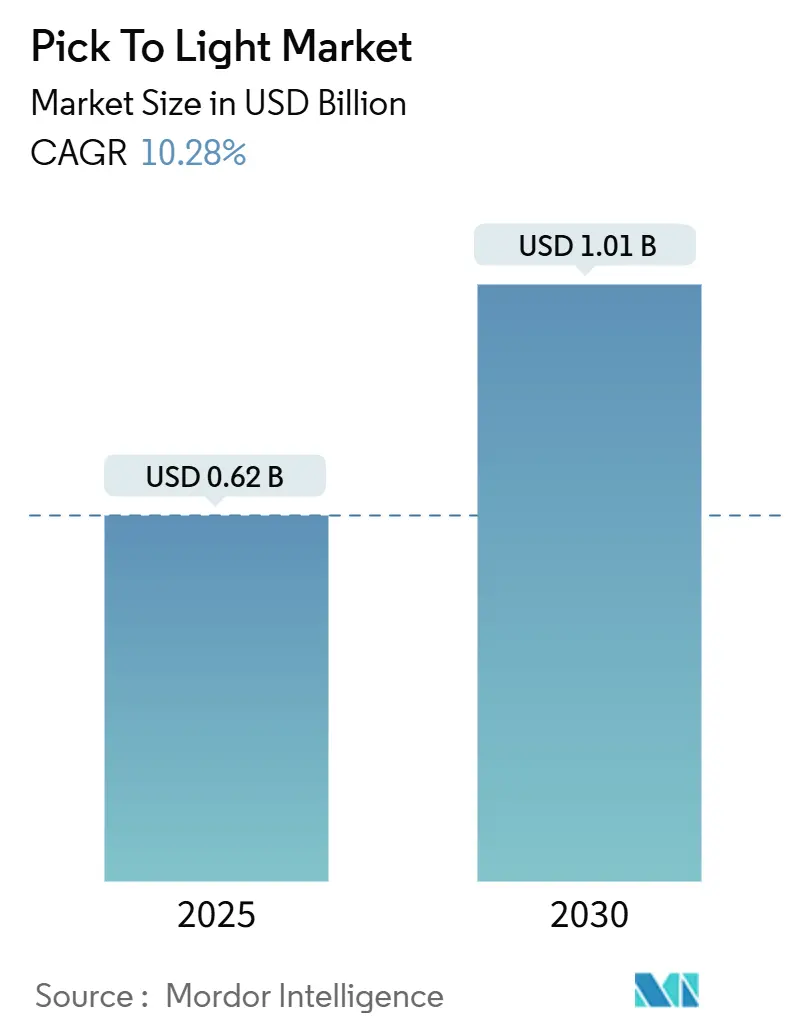

| Marktgröße (2025) | 0.62 Milliarden US-Dollar |

| Marktgröße (2030) | 1.01 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.28% CAGR |

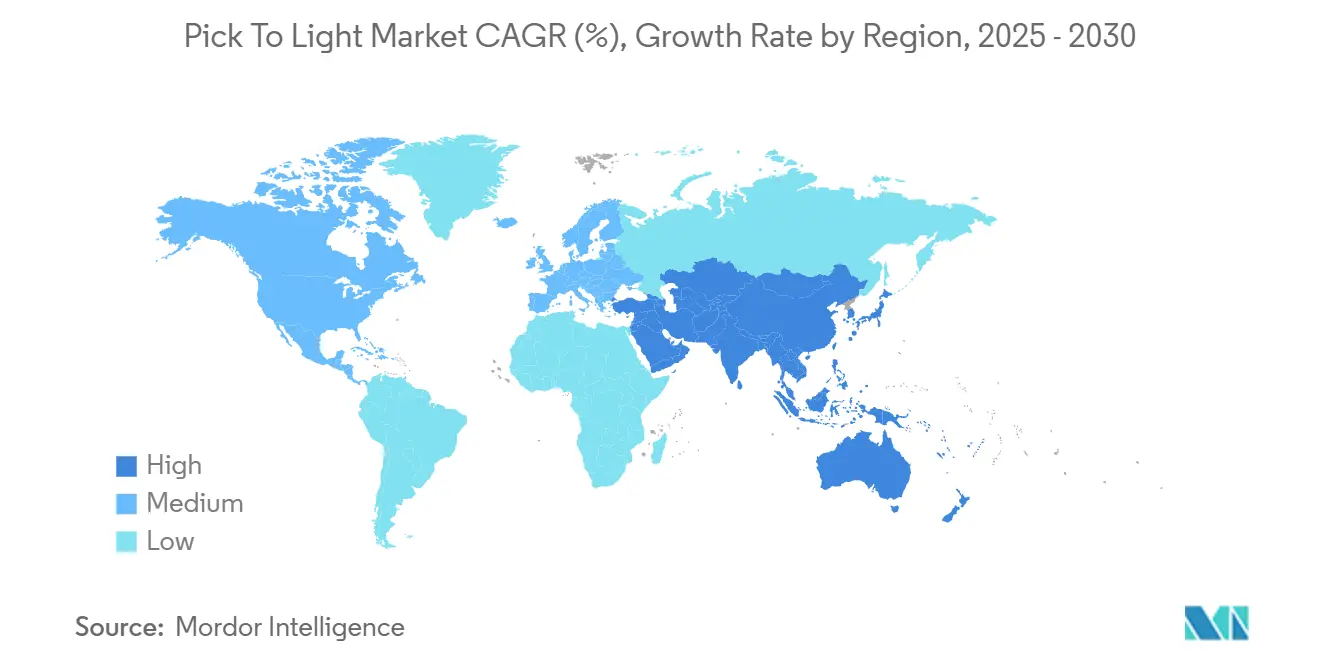

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

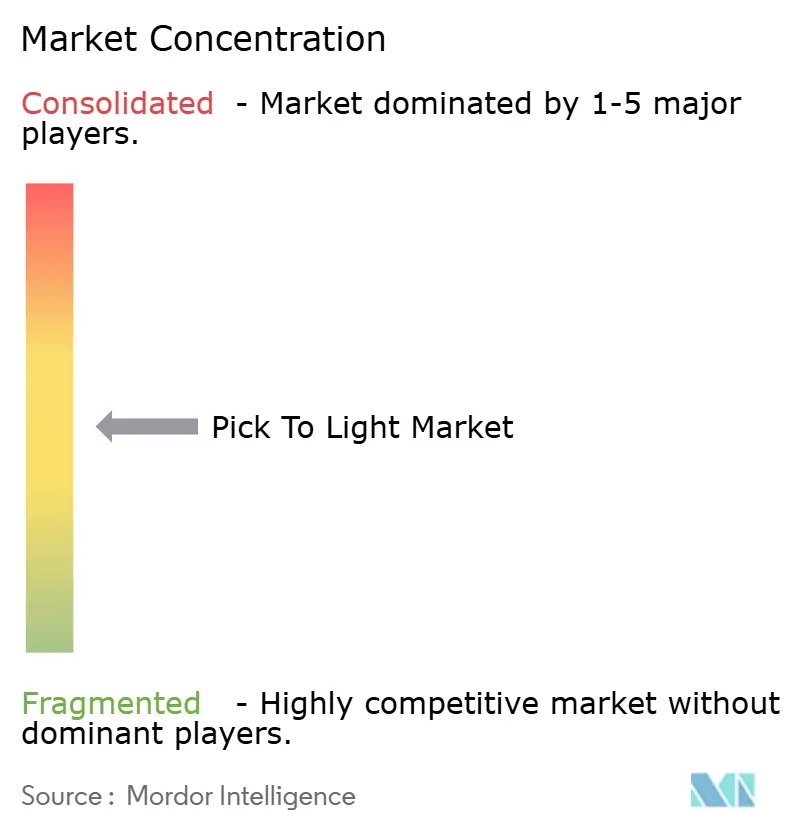

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Pick To Light Marktanalyse von Mordor Intelligence

Die Marktgröße des Pick to Light Marktes wird im Jahr 2025 auf 0,62 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,01 Milliarden USD erreichen, was einer CAGR von 10,28 % über den Prognosezeitraum entspricht – ein Beleg für die starke Dynamik hinter der Digitalisierung auf Lagerebene. Steigende E-Commerce-Bestellmengen, zunehmender Arbeitskräftemangel und sinkende Kosten für drahtlose Retrofit-Module halten den Pick to Light Markt auf einem aggressiven Wachstumskurs und ermöglichen es Betreibern gleichzeitig, aufwändige Umbauten der Einrichtungen zu vermeiden. Miniaturisierung von Hardware, LED-Energieeffizienz und engere Softwareintegration mit Lagerausführungsplattformen prägen weiterhin die Wettbewerbsdifferenzierung. Die zunehmende Konsolidierung – veranschaulicht durch Vanderlandes Übernahme von Siemens Logistics im Jahr 2024 – zeigt, dass führende Anbieter darum wetteifern, materialhandhabungstiefe mit fortschrittlicher digitaler Automatisierung zu verbinden. Nordamerika behält die Führungsrolle bei Systemaufrüstungen, während der asiatisch-pazifische Raum mit einer regionalen CAGR von 14,32 % bei Neubauten aufholt und damit unterschiedliche Reifegrade der Automatisierung verdeutlicht.

Wichtigste Erkenntnisse des Berichts

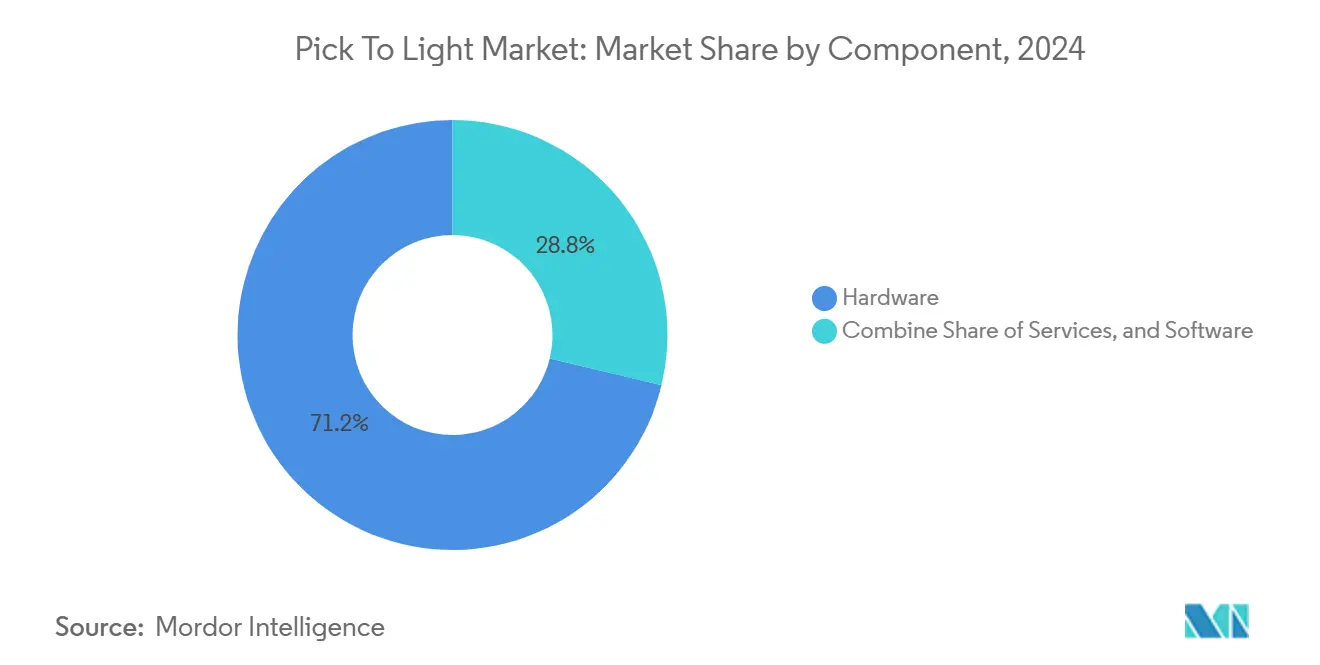

- Nach Komponente entfiel im Jahr 2024 ein Marktanteil von 71,24 % auf Hardware im Pick to Light Markt, während das Dienstleistungssegment bis 2030 mit einer CAGR von 12,21 % wächst.

- Nach Installationstyp hielten Retrofit-Projekte im Jahr 2024 einen Anteil von 65,42 % an der Pick to Light Marktgröße, und Greenfield-Bauten expandieren bis 2030 mit einer CAGR von 11,45 %.

- Nach Montagetyp führten regalmontierte Systeme im Jahr 2024 mit einem Umsatzanteil von 46,42 %, während mobile und wagenbasierte Lösungen bis 2030 voraussichtlich eine CAGR von 13,53 % erzielen werden.

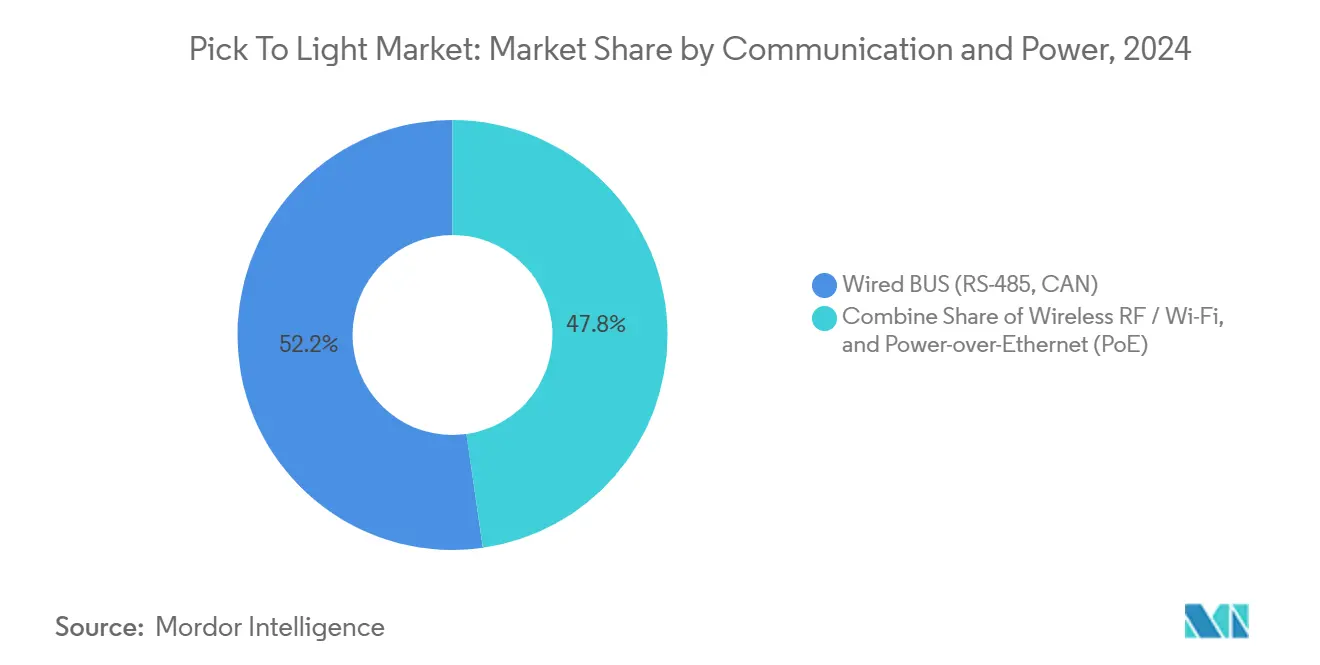

- Nach Kommunikation und Stromversorgung dominierten kabelgebundene BUS-Plattformen im Jahr 2024 mit einem Anteil von 52,24 % am Pick to Light Markt, doch drahtlose Installationen steigen bis 2030 mit einer CAGR von 12,11 %.

- Nach Endverbrauchsbranche führte E-Commerce und Einzelhandel im Jahr 2024 mit einem Anteil von 28,33 % an der Pick to Light Marktgröße, während Pharmazeutika und Gesundheitswesen die höchste CAGR von 15,21 % bis 2030 aufweisen.

- Nach Geografie entfielen im Jahr 2024 38,23 % des Pick to Light Marktes auf Nordamerika; der asiatisch-pazifische Raum ist auf dem Weg, bis 2030 mit einer CAGR von 14,32 % zu wachsen.

Globale Pick To Light Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der globalen E-Commerce-Bestellmengen | +2.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigung der Lagerautomatisierung zur Kompensation des Arbeitskräftemangels | +2.1% | Vorwiegend Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende Anforderungen an Genauigkeit und Geschwindigkeit in der Mikro-Erfüllung | +1.9% | Städtische Zentren weltweit, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 3PL-Dunkellagernetzwerken | +1.6% | Kernregion asiatisch-pazifischer Raum, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Drahtlose Retrofit-Lichtmodule senken die Investitionskosten | +1.2% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Konvergenz mit AR-geführten und bildgestützten Kommissionierlösungen | +0.7% | Nordamerika und Europa, schrittweise Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen E-Commerce-Bestellmengen

Einzelartikelbestellungen und Lieferverpflichtungen am nächsten Tag haben die Tragfähigkeit der papierbasierten Sammelkommissionierung zunichte gemacht und zwingen Betreiber dazu, in lichtgesteuerte Arbeitsabläufe zu investieren, die eine Genauigkeit von über 99,9 % aufrechterhalten. [1]AutoStore, „E-Commerce-Lagerführungsleitfaden | Wichtige Wachstumsstrategien für 2025”, autostoresystem.com Lagerverwaltungssoftware beleuchtet Kommissionierflächen nun im Voraus in Erwartung der Laufwege der Mitarbeiter und verkürzt die Zykluszeiten, selbst wenn das SKU-Sortiment 50.000 überschreitet. Omnichannel-Einzelhändler verlassen sich auf Pick to Light Marktinstallationen, um Lager-, Online- und mobile Bestände zu synchronisieren, ohne die Personalbudgets zu erhöhen. KI-gestützte Algorithmen priorisieren Kommissionierungen kontinuierlich neu, sodass dringende Bestellungen sofortige visuelle Hervorhebung erhalten und Routenüberschneidungen zwischen Mitarbeitern minimiert werden. Da die Einarbeitungszeit von Wochen auf Stunden sinkt, können Saisonkräfte bereits in der ersten Schicht produktiv sein und den Durchsatz am Black Friday aufrechterhalten, ohne dass die Mitarbeiterzahl proportional steigen muss.

Beschleunigung der Lagerautomatisierung zur Kompensation des Arbeitskräftemangels

Die nordamerikanische Logistik sieht sich bis 2028 einem prognostizierten Defizit von 1,2 Millionen Lagerarbeitern gegenüber, was Pick to Light Marktsysteme zu einer Brücke macht, die es dem vorhandenen Personal ermöglicht, 30 % mehr Positionen pro Stunde ohne zusätzliche Belastung zu bearbeiten.[2]North Dakota Development Fund, „Vergibt 5 Millionen USD zur Unterstützung von Automatisierungsprojekten”, commerce.nd.gov Mehrsprachige Displays beseitigen Sprachbarrieren in vielfältigen Belegschaften, während ergonomische Tastenplatzierungen Verletzungen durch Wiederholungsbewegungen reduzieren. Schnelles Onboarding senkt die Mitarbeiterfluktuation, ein drängendes Problem, bei dem die jährliche Fluktuation häufig 40 % übersteigt. Unternehmen integrieren zudem prädiktive Wartungsanalysen, die fehlerhafte Module vor der Hochsaison identifizieren, die Betriebszeit sichern und das knappe Personal vor unerwarteten Ausfallzeiten schützen. In Europa verstärken verschärfte Vorschriften zur Arbeitssicherheit den Mehrwert lichtgestützter Prozesse, die die kognitive Belastung und die Laufwege reduzieren.

Steigende Anforderungen an Genauigkeit und Geschwindigkeit in der Mikro-Erfüllung

Städtische Mikro-Erfüllungszentren verarbeiten mehr als 1.000 Bestellungen pro Stunde auf Flächen von nur 167 Quadratmetern – Anforderungen, die nur Pick to Light Marktarchitekturen erfüllen können. Farbcodierte LEDs führen das Personal nahtlos durch Umgebungs-, Kühl- und Gefrierbereiche und wahren die Kühlkettenintegrität bei Lebensmittelbestellungen. Platzbeschränkungen zwingen Einrichtungen zur Vertikalisierung; Regalhöhen von 9 Metern bleiben navigierbar, da Lichtsignale die Notwendigkeit von Gangbeschilderung und Papierkommissionierlisten überflüssig machen. Echtzeit-Analysen liefern Supervisoren Wärmekarten, die Engpässe aufzeigen und nächtliche dynamische Slotting-Anpassungen auslösen. Die Integration mit kundenseitigen Apps ermöglicht es Käufern, Warenkörbe nach dem Checkout zu ändern, und aktualisierte Kommissionierungen werden sofort über neue Lichtsignale angezeigt.

Verbreitung von 3PL-Dunkellagernetzwerken

Asiatisch-pazifische 3PLs betreiben dedizierte E-Commerce-Hubs, in denen Pick to Light Marktlayouts stündlich angepasst werden, um kundenspezifische Aktionen zu berücksichtigen. Mandantenfähige Lagerverwaltungssoftware isoliert Bestände bei gemeinsamer Nutzung der Förderinfrastruktur, und modulare Lichtstreifen adressieren sich selbst neu, wenn Zonen über Nacht neu ausbalanciert werden. Da Dunkelläger keinen Einkäuferverkehr haben, arbeiten ganze Zwischengeschosse ohne Beleuchtung, mit Ausnahme der beleuchteten Kommissionierflächen, was den Energieverbrauch um bis zu 60 % senkt. Cross-Docking-Arbeitsabläufe sehen eingehende Kartons, die direkt zu ausgehenden Sortierwänden umgeleitet werden, wobei Lichtmodule die Platzierung in kundenspezifischen Behältern in unter drei Minuten steuern. Kommerzielle Modelle bündeln zunehmend Hardware, Software und Arbeit in ergebnisbasierten Servicevereinbarungen, die eine Bestellgenauigkeit von 99,95 % garantieren oder Gebührenrückerstattungen auslösen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Hardware und Installation | -1.8% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Substitution durch autonome mobile Roboter im Waren-zur-Person-Prinzip und Sprachsysteme | -1.4% | Nordamerika und Europa, schrittweise Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Cyber-Schwachstellen in vernetzten Lichtmodulen | -0.9% | Global, verstärkt in regulierten Branchen | Langfristig (≥ 4 Jahre) |

| Übermäßige Abhängigkeit der Bediener, die zu Situationsbewusstseinsmüdigkeit führt | -0.6% | Entwickelte Märkte mit reifer Automatisierungseinführung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Hardware und Installation

Systemeinführungen können bei einer 400-Stellenanlage 500.000 USD übersteigen, was mittelständische Betreiber abschreckt, denen große Aufträge fehlen, um die anfänglichen Ausgaben zu absorbieren. Die Nachrüstung älterer Gebäude erfordert häufig elektrische Aufrüstungen, die das Budget um weitere 25 % erhöhen, während vorübergehende Ausfallzeiten die Kundendienstkennzahlen beeinträchtigen. Drahtlose Module senken die Leitungskosten, weisen jedoch Premiumpreise auf, die die Einsparungen schmälern. Robotik-als-Dienstleistung-Angebote wandeln Investitionskosten in Betriebskosten um, doch die lebenslangen Gebühren übersteigen nach vier bis fünf Jahren die Kosten eigener Anlagen – ein Kompromiss, den Finanzvorstände genau prüfen. Staatliche Förderprogramme, wie der Section-179-Abzug in Nordamerika, mildern die Belastung teilweise, bleiben jedoch unregelmäßig und regionsspezifisch.

Substitution durch autonome mobile Roboter im Waren-zur-Person-Prinzip und Sprachsysteme

Autonome mobile Roboter transportieren nun Behälter zu Kommissionierstationen, reduzieren die Laufzeit um 70 % und bedrohen die fest installierte Pick to Light Marktinfrastruktur in Lagern mit hoher SKU-Anzahl. [3]DC Velocity, „Kommissionierung neu gedacht”, dcvelocity.com Sprachlösungen bieten eine Genauigkeit von 97 % ohne jegliche visuelle Hardware und sprechen Betreiber an, die Flexibilität über Investitionskosten stellen. Hybride Wagen mit autonomen mobilen Robotern und Licht bringen diskrete LEDs direkt zu den Bedienern und verbinden die Vorteile beider Technologien, untergraben jedoch die Nachfrage nach herkömmlichen regalmontierten Anordnungen. Da die Stückkosten für autonome mobile Roboter unter 20.000 USD fallen, sind die Amortisationszeiten mit denen von Lichtsystemen vergleichbar, insbesondere dort, wo tägliche Volumenschwankungen eine modulare Neuverteilung begünstigen. Anbieter sichern sich nun ab, indem sie ihre Kommissioniermodule auf mobile Plattformen integrieren und in einer Zukunft, die von Waren-zur-Person-Arbeitsabläufen dominiert wird, relevant bleiben wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Disruption durch Dienstleistungen

Hardware hielt im Jahr 2024 einen Marktanteil von 71,24 % am Pick to Light Markt, was den kapitalintensiven Charakter von Lichtmodulen, Steuerungen und Verkabelung widerspiegelt. Die LED-Miniaturisierung senkte die Leistungsaufnahme der Module auf unter 0,3 W, was dichtere Stellplätze bei gleichzeitig reduzierter Wärmeentwicklung ermöglicht – entscheidend für Kühlumgebungen. Software macht einen kleineren Anteil aus, treibt jedoch die Differenzierung durch KI-basierte Slotting-Algorithmen und Cloud-Dashboards voran. Die dem Dienstleistungsbereich zuzurechnende Pick to Light Marktgröße soll mit einer CAGR von 12,21 % steigen, was den Käuferwunsch nach ergebnisbasierten Verträgen offenbart, die das Betriebsrisiko auf die Anbieter verlagern.

Servicepakete bündeln nun die Fernüberwachung des Systemzustands mit rund um die Uhr verfügbaren Ersatzteillagern an Kundenstandorten und garantieren Modulaustauschzeiten von zwei Stunden. Prädiktive Analysen identifizieren Tastendruckanomalien, die mit einem bevorstehenden LED-Ausfall korrelieren, und ermöglichen Austausche, bevor Ausfallzeiten auftreten. Managed-Service-Modelle ermöglichen es Anbietern, das Anlageneigentum zu behalten und pro erfolgreich versandter Bestellung statt nach Komponentenanzahl abzurechnen, wodurch die Anreize auf Betriebszeit und Genauigkeit ausgerichtet werden. Kunden nutzen diese Betriebskostenstrukturen, um Bilanzverbindlichkeiten zu vermeiden und die Ergebnisvolatilität im Zusammenhang mit saisonalen Investitionskostenschwankungen zu glätten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: Retrofit-Strategien treiben die Expansion voran

Retrofits machten im Jahr 2024 65,42 % des Pick to Light Marktumsatzes aus, da die meisten Lager schrittweise Zonen modernisieren, anstatt Neubauten zu finanzieren. Drahtlose Installationen verkürzen die Installationszeiträume von zwölf Wochen auf vierzehn Tage, sodass Einrichtungen während der gang-für-gang-Aufrüstung der Stellplätze in Betrieb bleiben können. Die Pick to Light Marktgröße für Greenfield-Bauten wächst mit einer CAGR von 11,45 %, gestützt durch reine E-Commerce-Unternehmen, die Mega-Erfüllungszentren mit Deckenhöhen von über 12 Metern und vollständig integrierten Waren-zur-Person-Robotern errichten.

Die Integration in der Planungsphase bei Greenfield-Projekten stellt sicher, dass Busschienen, Strom- und Datenleitungen in Regalständer eingebettet sind, was zukünftige Erweiterungskosten um 30 % senkt. Entwickler fügen zunehmend „Opfer”-Zwischengeschosse hinzu, die für Lichtmodule vorverkabelt sind und bereit sind, mit dem Bestellvolumen zu skalieren. Retrofit-Spezialisten vermarkten proprietäre Aufsteckschienen und Batterie-Backup-Module, die auf unebene Regale zugeschnitten sind, die in älteren Distributionszentren vor dem Jahr 2000 vorherrschen. Amortisationszeiten bleiben wettbewerbsfähig – oft unter 18 Monaten –, da Betreiber Genehmigungen des Vermieters und Verzögerungen bei der Baugenehmigung vermeiden.

Nach Montagetyp: Mobile Lösungen fordern die fest installierte Infrastruktur heraus

Regalmontierte Anordnungen behielten im Jahr 2024 einen Pick to Light Marktanteil von 46,42 % als Standard für Hochgeschwindigkeits-SKU-Gänge. Betreiber schätzen ihre Dauerhaftigkeit und extrem niedrigen Ausfallraten mit einer mittleren Betriebsdauer zwischen Ausfällen von 100.000 Stunden. Doch mobile und wagenbasierte Lösungen entwickeln sich mit einer CAGR von 13,53 % und stören feste Paradigmen mit von autonomen mobilen Robotern angetriebenen Kommissionierwänden, die automatisch an Nachfüllstationen andocken.

Mobile Lichter werden mit SKU-Slotting-Änderungen umpositioniert und reduzieren den täglichen Arbeitsaufwand für die Gangneuanordnung um 80 %. Für 36-Stunden-Schichten ausgelegte Akkupacks laden über Kontaktpads in Ruhephasen auf und gewährleisten kontinuierliche Betriebszeit. Für Pop-up-Erfüllungszentren, die während der Urlaubshochsaison aktiviert werden, werden mobile Systeme auf zwei Standardpaletten geliefert und werkzeugfrei innerhalb von vier Stunden montiert, was 3PLs einen schnellen Einsatzvorteil verschafft. Traditionelle rackbasierte Anbieter rüsten nun Rahmen mit Rollen nach, um ihre Marktrelevanz zu erhalten.

Nach Kommunikation und Stromversorgung: Drahtloser Übergang beschleunigt sich

Kabelgebundene BUS-Infrastrukturen machen noch immer 52,24 % der Pick to Light Marktinstallationen aus und werden wegen ihrer deterministischen Latenz von unter 20 ms und Immunität gegen Hochfrequenzstörungen bevorzugt. Drahtlose Knoten mit einer CAGR von 12,11 % erodieren diesen Vorsprung jedoch, indem sie die Installationskosten um 35 % senken und batteriebetriebene Module an Palettenregalflächen ermöglichen, die außerhalb der Reichweite fester Leitungen liegen.

Wi-Fi 6E und private 5G-Backbones garantieren nun eine Hin- und Rücklatenz von unter 10 ms mit deterministischer Dienstqualität über zeitkritische Netzwerküberlagerungen. Energiegewinnende Zusatzgeräte wandeln Lichttastendrücke in Mikrojoule-Impulse um, die Lithium-Titanat-Zellen aufladen und die Modullebensdauer auf fünf Jahre ohne Batteriewechsel verlängern. Anbieter härten Firmware gegen Paketinjektionsangriffe ab und erfüllen die Cybersicherheitsklauseln der EU-Maschinenverordnung 2023/1230, was die Bedenken pharmazeutischer Kunden zerstreut.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Pharmazeutische Präzision treibt das Wachstum voran

E-Commerce und Einzelhandelslogistik erfassten im Jahr 2024 einen Pick to Light Marktanteil von 28,33 % aufgrund von Omnichannel-Servicevereinbarungen, die Fehlkommissionierungen mit sofortigen Rückbuchungen bestrafen. Pharmazeutika und Gesundheitswesen werden jedoch bis 2030 mit einer CAGR von 15,21 % wachsen, angetrieben durch Serialisierungsvorschriften, die eine Rückverfolgbarkeit auf Einheitenebene erfordern, die perfekt mit ausgehenden Bestellungen übereinstimmt.

GMP-konforme Einrichtungen integrieren LED-Module mit Barcode-Scannern, die Chargen-, Ablauf- und Temperaturdaten automatisch protokollieren und unveränderliche Prüfpfade erzeugen. Krankenhäuser setzen Pick to Light Marktwagen für die Stationsauffüllung ein und erreichen eine Genauigkeit von 99,97 % bei gleichzeitiger Halbierung der Zeit, die Kliniker für Bestandsaufgaben aufwenden. Kühlkettenpräparate nutzen die geringe Wärmeentwicklung von LEDs und vermeiden Kondensationsprobleme, die bei fluoreszierenden Regaletiketten häufig auftreten. Impfkampagnen nutzen mobile Lichter bei schnellen Pop-up-Klinikinstallationen und gewährleisten die Rückverfolgbarkeit von Dosen ohne monatelange IT-Projekte.

Geografische Analyse

Nordamerika behielt im Jahr 2024 38,23 % des Pick to Light Marktumsatzes und profitierte von einer E-Commerce-Durchdringung von über 15 % des gesamten Einzelhandelsumsatzes sowie gut etablierten 3PL-Ökosystemen. US-amerikanische Betreiber priorisieren Retrofit gegenüber Neubau und legen Lichtstreifen auf Förderbänder aus den 1990er Jahren neben softwaredefinierten Slotting-Upgrades. Kanadische Distributionszentren konzentrieren sich auf die Erfüllung von Tiefkühlkost, wo die LED-Zuverlässigkeit bei -25 °C Gefriertemperaturen LCD-Handgeräte bei weitem übertrifft. Mexikanische Maquiladoras integrieren Lichtmodule an Montagestationen und verbinden die Kommissionierbestätigung direkt mit MES-Plattformen, die Tier-1-Automobil-OEM-Dashboards speisen.

Der asiatisch-pazifische Raum wird bis 2030 mit einer regionführenden CAGR von 14,32 % wachsen, gestützt durch beschleunigten E-Commerce-Zuwachs und staatliche Industrie-4.0-Subventionen. Chinas zentraler Fünfjahresplan sieht Steueranreize für intelligente Logistikprojekte vor und fördert mehrstöckige automatisierte Hubs in Shenzhen und Suzhou. Japan begegnet demografischen Arbeitskräftelücken durch die Kombination von Lichtsystemen mit kollaborativen Robotern und hält Erfüllungszentren produktiv, während die Belegschaft altert. Indiens SAMARTH-Udyog-Programm erstattet bis zu 50 % der Kosten für Automatisierungsanlagen und katalysiert die Einführung bei mittelständischen 3PLs, die inländische Lebensmittelmarktplätze bedienen. Südostasiatische Exporteure integrieren Pick to Light Marktlösungen in Zolllagern, um den zollfreien Status bei der Montage von Bestellungen mit hohem Mix zu erhalten.

Europa zeigt ein stetiges mittleres einstelliges Wachstum mit Schwerpunkt auf Energieeffizienz und Arbeitssicherheit. Deutschland ist Vorreiter bei digitalen Zwillingspiloten, die lichtgestützte Erfüllungsabläufe spiegeln, um das Slotting vor physischen Änderungen zu optimieren. Die britischen Kühlkostenketten ersetzen Papierkommissionierungen durch wasserdichte LED-Module und halten eine Genauigkeit von 99,8 % trotz extremer Luftfeuchtigkeit aufrecht. EU-Cybersicherheitsrichtlinien drängen Anbieter zu verschlüsseltem MQTT-Datenverkehr und signierten Firmware-Images, wobei frühe Anwender pharmazeutische und Luft- und Raumfahrtverträge gewinnen, die sich um den Schutz geistigen Eigentums sorgen.

Wettbewerbslandschaft

Der Pick to Light Markt weist eine moderate Konzentration auf, wobei die fünf führenden Anbieter knapp über 45 % des globalen Umsatzes kontrollieren. Honeywell, Vanderlande, Swisslog, SSI Schaefer und Kardex nutzen langjährige WMS-Integrationen und globale Servicenetzwerke, um ihren Marktanteil zu verteidigen. Vanderlandes Übernahme von Siemens Logistics im Oktober 2024 erweitert sein Portfolio von der Fördertechnik hin zu softwarereichen Erfüllungssuiten und vertieft das Cross-Selling-Potenzial. Honeywells Ausgliederung seines Automatisierungsgeschäfts im Jahr 2025 schärft den strategischen Fokus auf KI-gestützte Lagerautonomie und verdeutlicht den Branchenwandel von der Hardwarelieferung zur datengesteuerten Orchestrierung.

Aufstrebende Herausforderer zielen auf drahtlose Retrofits und KI-Optimierungsschichten ab, anstatt zu versuchen, etablierte LED-Hardware zu übertreffen. US-amerikanische Start-ups liefern Software-als-Dienstleistung-Überlagerungen, die Tastendrucktelemetrie für Erkenntnisse zum Arbeitscoaching auswerten und Produktivitätsgewinne statt Kunststoffmodule verkaufen. Patentanmeldungen konzentrieren sich auf energiearme Funkstapel und energiegewinnende Schaltkreise und signalisieren, wo die Differenzierung der nächsten Generation liegt. Compliance-Expertise wird ebenfalls zum Differenzierungsmerkmal: Anbieter, die mit den Cybersicherheitsklauseln der EU-Maschinenverordnung 2023/1230 vertraut sind, gewinnen früh bei Medizinlieferanten.

Die Partnerschaftsaktivität gewinnt an Fahrt. Die Zusammenarbeit der KION Group mit NVIDIA und Accenture wurde auf der CES 2025 vorgestellt und verknüpft digitale Zwillinge mit KI-Inferenz am Rand, um die Echtzeit-Kommissioniersequenzoptimierung voranzutreiben und lichtbasierte Stellplätze effektiv in selbstlernende Zellen zu verwandeln. Kardex und Berkshire Grey integrieren Roboterkommissionierarme mit AutoStore-Mikro-Erfüllungswürfeln und steigern die Genauigkeit auf 99,99 % für Kosmetik- und Elektronikkunden. Da Anbieter darum wetteifern, ganzheitliche Plattformen zu liefern, tendiert die Preisgestaltung zu Abonnementpaketen, die Hardware, Software und kontinuierliche Verbesserungsanalysen umfassen.

Pick To Light Branchenführer

Honeywell International Inc.

Dematic GmbH & Co. KG (KION Group)

Daifuku Co., Ltd.

Vanderlande Industries B.V.

SSI Schäfer IT Solutions GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Honeywell gab die Absicht bekannt, die Bereiche Automatisierung und Luft- und Raumfahrt zu trennen und Honeywell Automation zu gründen, um KI-gesteuerte Lagerautonomie voranzutreiben.

- Januar 2025: Die KION Group kooperierte mit NVIDIA und Accenture zur Optimierung von Lieferketten mittels KI-gesteuerter Roboter und digitaler Zwillinge.

- Oktober 2024: Vanderlande schloss die Übernahme von Siemens Logistics ab und stärkte damit sein integriertes Automatisierungsportfolio.

Berichtsumfang des globalen Pick To Light Marktes

| Hardware |

| Software |

| Dienstleistungen |

| Greenfield |

| Retrofit / Brownfield |

| Regalmontiert |

| Rackmontiert |

| Overhead / Hängend |

| Mobil / Wagenbasiert |

| Kabelgebundener BUS (RS-485, CAN) |

| Drahtlos RF / Wi-Fi |

| Power-over-Ethernet (PoE) |

| E-Commerce- und Einzelhandelserfüllungszentren |

| Drittanbieterlogistik (3PL) und Paket |

| Fertigung |

| Automobil |

| Elektronik |

| Lebensmittel und Getränke |

| Pharmazeutika und Gesundheitswesen |

| Bekleidung und Schuhe |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Installationstyp | Greenfield | ||

| Retrofit / Brownfield | |||

| Nach Montagetyp | Regalmontiert | ||

| Rackmontiert | |||

| Overhead / Hängend | |||

| Mobil / Wagenbasiert | |||

| Nach Kommunikation und Stromversorgung | Kabelgebundener BUS (RS-485, CAN) | ||

| Drahtlos RF / Wi-Fi | |||

| Power-over-Ethernet (PoE) | |||

| Nach Endverbrauchsbranche | E-Commerce- und Einzelhandelserfüllungszentren | ||

| Drittanbieterlogistik (3PL) und Paket | |||

| Fertigung | |||

| Automobil | |||

| Elektronik | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika und Gesundheitswesen | |||

| Bekleidung und Schuhe | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Pick to Light Markt bis 2030 erreichen?

Der Pick to Light Markt soll bis 2030 einen Wert von 1,01 Milliarden USD erreichen, was einer CAGR von 10,28 % ab 2025 entspricht.

Welche Region wächst bei der Einführung von Pick to Light Systemen am schnellsten?

Der asiatisch-pazifische Raum soll bis 2030 eine CAGR von 14,32 % erzielen und damit alle anderen Regionen übertreffen.

Warum sind Retrofit-Installationen häufiger als Greenfield-Projekte?

Retrofit-Installationen ermöglichen es Betreibern, bestehende Einrichtungen ohne kostspielige Neubauten aufzurüsten, und machten im Jahr 2024 65,42 % des Umsatzes aus.

Welcher Endverbrauchssektor zeigt das höchste zukünftige Wachstum?

Pharmazeutika und Gesundheitswesen werden mit einer CAGR von 15,21 % wachsen, da Compliance- und Genauigkeitsanforderungen zunehmen.

Wie verändern drahtlose Technologien Pick to Light Installationen?

Drahtlose Knoten senken die Installationskosten um 35 % und ermöglichen batteriebetriebene Module, was eine CAGR von 12,11 % für das Segment antreibt.

Welchen Einfluss hat der Arbeitskräftemangel auf die Einführung von Pick to Light?

Arbeitskräfteknappheit veranlasst Unternehmen, lichtgesteuerte Systeme einzusetzen, die es dem vorhandenen Personal ermöglichen, bis zu 30 % mehr Bestellpositionen pro Stunde zu bearbeiten.

Seite zuletzt aktualisiert am: