Philippinen-Kfz-Versicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 1.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Philippinen-Kfz-Versicherungsmarkt Analyse von Mordor Intelligence

Die Größe des philippinischen Kraftfahrzeugversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 1,23 Milliarden USD im Jahr 2025 und 1,31 Milliarden USD im Jahr 2026 auf 1,76 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 einen CAGR von 6,08 % verzeichnen.

Das Marktwachstum wird durch die obligatorischen Anforderungen der Pflicht-Haftpflichtversicherung für die Fahrzeugzulassung, eine verstärkte regulatorische Durchsetzung sowie eine Verlagerung hin zum digitalen Vertrieb geprägt, der den Zugang erweitert und die Überprüfung zum Zeitpunkt der Zulassung verbessert. Etablierte Versicherer halten einen beträchtlichen Marktanteil, während spezialisierte Anbieter und eingebettete Vertriebskanäle gezielte Nischen verfolgen, die sich aus der zunehmenden Einführung von Elektrofahrzeugen, Telematik-Anwendungsfällen und Mikroversicherungsprodukten ergeben. Höhere Zulassungszahlen für Elektrofahrzeuge und politische Anreize im Rahmen des Gesetzes zur Entwicklung der Elektrofahrzeugindustrie stützen künftige Prämienvolumina, während die Integration zwischen der Landbehörde für Transportwesen und den Versicherern für die Online-Vorabvalidierung Betrug reduziert und ein regelkonformes Marktwachstum unterstützt.[1]Joann Villanueva, "Bis Ende 2025 werden voraussichtlich 35.000 registrierte Elektrofahrzeuge erwartet," Philippinische Nachrichtenagentur, pna.gov.ph Makroökonomische Stabilität, steigende Versicherungsdichte und Bancassurance-Querverkäufe stützen weiterhin den philippinischen Kraftfahrzeugversicherungsmarkt, während Verbraucherschutzvorschriften und die digitale Transformation die Marktintegrität stärken.

Wichtigste Berichtsergebnisse

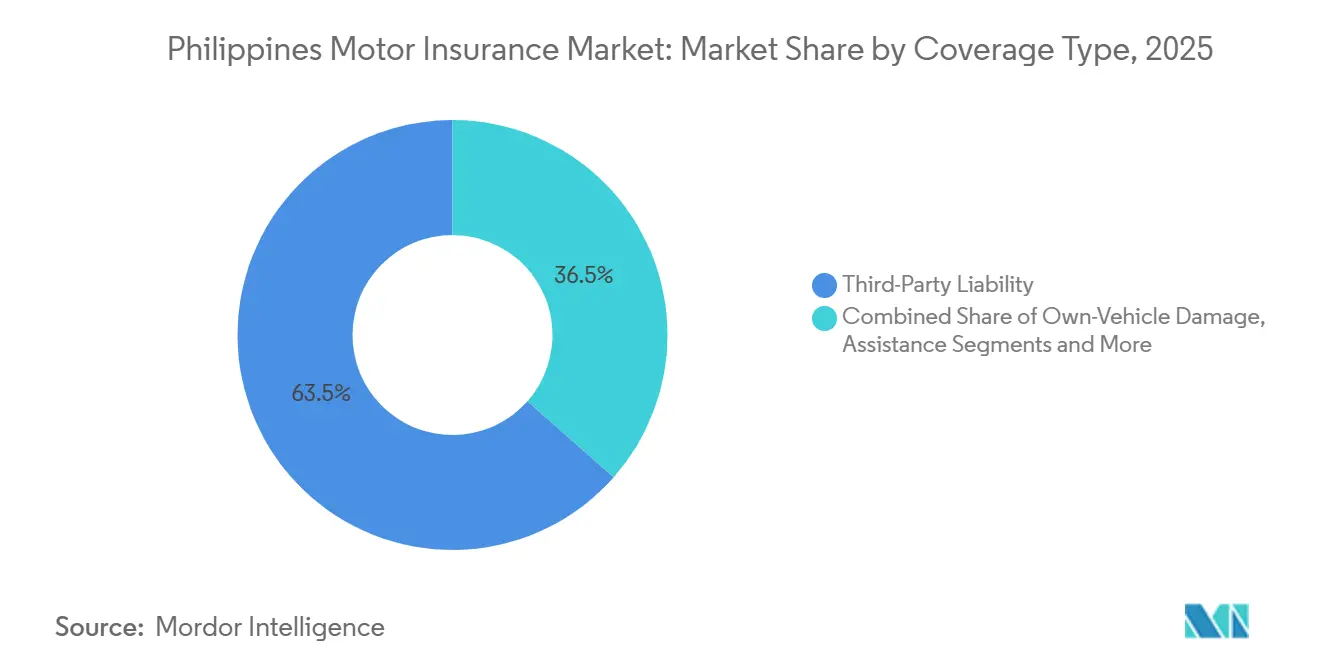

- Nach Deckungsart führte die Haftpflichtversicherung gegenüber Dritten mit 63,50 % des Philippinen-Kfz-Versicherungsmarktanteils im Jahr 2025, während Fahrzeugkaskoschäden bis 2031 voraussichtlich mit einer CAGR von 9,56 % expandieren werden.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 56,80 % des Philippinen-Kfz-Versicherungsmarktanteils im Jahr 2025, während Nutzfahrzeuge bis 2031 eine CAGR von 12,66 % verzeichnen dürften.

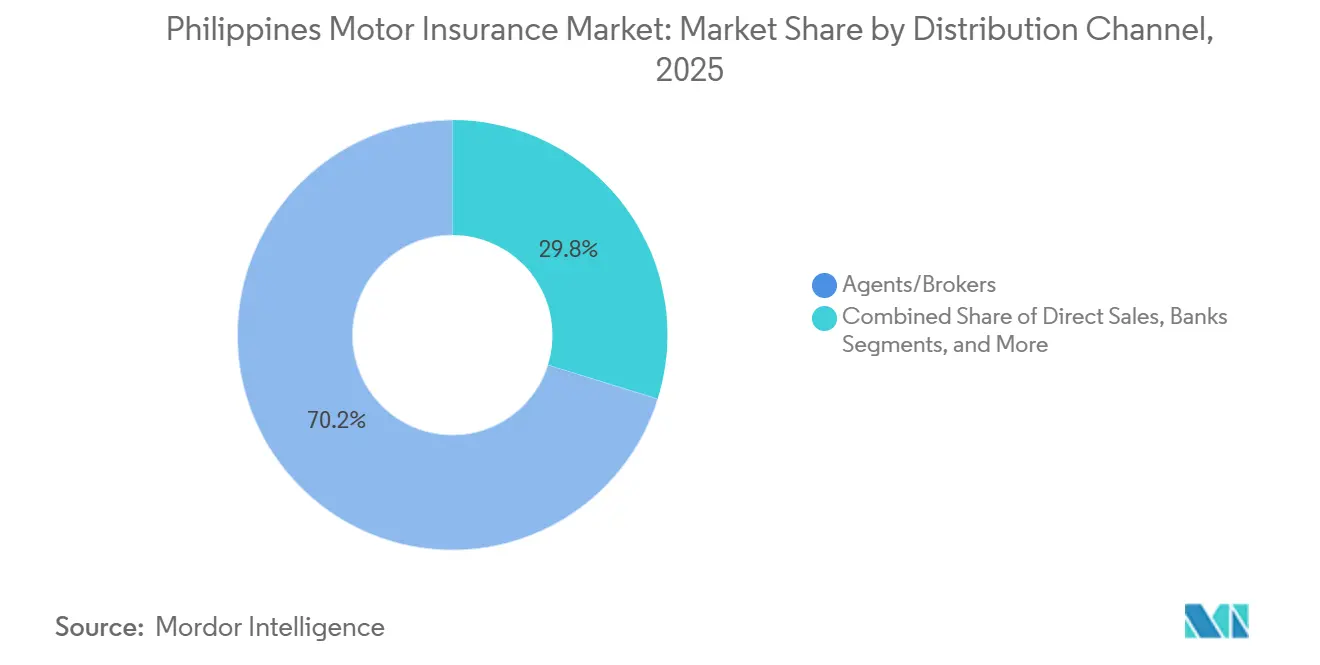

- Nach Vertriebskanal hielten Agenten und Makler 70,20 % des Philippinen-Kfz-Versicherungsmarktanteils im Jahr 2025, während digitale Plattformen und andere aufkommende Kanäle bis 2031 mit einer CAGR von 9,23 % wachsen sollen.

- Nach Antriebsart entfielen auf Fahrzeuge mit Verbrennungsmotor 58,70 % des Philippinen-Kfz-Versicherungsmarktanteils im Jahr 2025, während Elektrofahrzeuge bis 2031 voraussichtlich mit einer CAGR von 10,93 % zulegen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Philippinen-Kfz-Versicherungsmarktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Obligatorische Pflicht-Haftpflichtversicherung gegenüber Dritten für die Zulassung | +1.8% | National, mit der höchsten Durchsetzung in Metro Manila, Cebu und Davao | Mittelfristig (2–4 Jahre) |

| Wachstum des Fahrzeugbestands und der Motorisierung | +1.5% | National, Ausstrahlungseffekte von städtischen Zentren auf Provinzgebiete | Langfristig (≥ 4 Jahre) |

| Dominanter Anteil der Kfz-Versicherung an den Nicht-Lebensversicherungsprämien | +1.2% | National, mit Schwerpunkt in NCR und Calabarzon | Mittelfristig (2–4 Jahre) |

| Makroökonomisches Wachstum und steigende Versicherungsdichte | +0.9% | National, mit frühen Gewinnen in Metro Manila, Makati und BGC | Langfristig (≥ 4 Jahre) |

| Hohe Unfall- und wirtschaftliche Verlustbelastung | +0.8% | Metro Manila, Quezon City und wichtige Provinzautobahnen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Stärkung und Durchsetzungsmaßnahmen | +0.6% | National, mit Koordination der Versicherungskommission und der Landverkehrsbehörde | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Pflicht-Haftpflichtversicherung gegenüber Dritten für die Zulassung

Die obligatorische Pflicht-Haftpflichtversicherung gegenüber Dritten (CTPL) knüpft die Versicherung an die Fahrzeugzulassung, was eine große und wiederkehrende Versicherungsnehmerbasis im gesamten Philippinen-Kfz-Versicherungsmarkt aufrechterhält, da jährliche Erneuerungen die Einhaltung bei der Landverkehrsbehörde stärken. Die Versicherungskommission verdoppelte im März 2024 die Mindesthaftpflichtgrenzen gegenüber Dritten und erhöhte die verschuldensunabhängige Entschädigung, was den Deckungswert steigerte und die Prämienvolumina für zugelassene Pflicht-Haftpflichtversicherungsanbieter erweiterte[2]Versicherungskommission, "VERSICHERUNGSDURCHDRINGUNG UND -DICHTE STEIGEN IN Q1 2025 GEGENÜBER Q1 2024," Versicherungskommission, insurance.gov.ph. Die Online-Vorabvalidierung von Deckungsnachweisen über die Landverkehrsbehörde und das DBP-Rechenzentrum ermöglicht eine Echtzeit-Verifizierung bei der Zulassung, was gefälschte Nachweise reduziert und hilft, die Preisgestaltungsökonomik für den Philippinen-Kfz-Versicherungsmarkt zu stabilisieren. Die herausragende Rolle der Kfz-Versicherung bei den Nicht-Lebensversicherungsprämien schafft gleichmäßige Zuflüsse, die den Trägern helfen, die Deckungsverfügbarkeit und Produktvielfalt im Philippinen-Kfz-Versicherungsmarkt aufrechtzuerhalten. Da die Digitalisierung die Transparenz am Punkt der Zulassung verbessert, können Versicherer die Preisgestaltung am Risiko ausrichten und den Vertrieb optimieren, was eine breitere Compliance und gesündere Wachstumsprofile im Philippinen-Kfz-Versicherungsmarkt unterstützt.

Wachstum des Fahrzeugbestands und der Motorisierung

Fahrzeugzulassungen und der Übergang zu neueren Antriebstechnologien schaffen inkrementelle Versicherungsmöglichkeiten im gesamten Philippinen-Kfz-Versicherungsmarkt, da jede neue Einheit mindestens eine Pflicht-Haftpflichtversicherung gegenüber Dritten benötigt und viele im Laufe der Zeit eine umfassendere Deckung wählen. Die Zulassungen von Elektrofahrzeugen stiegen deutlich an, und der Rahmen des Gesetzes zur Entwicklung der Elektrofahrzeugindustrie (Electric Vehicle Industry Development Act) unterstützt die Verbreitung durch steuerliche Anreize und Politikziele, die das Prämienvolumen in neue Risikokategorien ausweiten. Der Fahrplan des Ministeriums für Energie skizziert eine mehrjährige Expansion der Elektrofahrzeuge im Rahmen sauberer Energieszenarien, was Versicherer dazu veranlasst, Produkte für Batterierisiken, Haftungsrisiken der Ladeinfrastruktur und sich entwickelnde Reparatur-Ökosysteme im Philippinen-Kfz-Versicherungsmarkt zu entwickeln[3]Felix William B. Fuentebella, "Entwicklung in Bewegung," Ministerium für Energie, liveablecities.ph. Das Wachstum ist nicht mehr auf Metro Manila beschränkt, da digitalisierte Verifizierung und Online-Vertrieb es Versicherern ermöglichen, Provinzgebiete in Visayas und Mindanao effizienter zu erreichen. Die Expansion in aufstrebenden Wirtschaftskorridoren und Logistikzentren erhöht das Engagement im Nutzfahrzeugbestand, was das Volumen steigert und das Risiko im Philippinen-Kfz-Versicherungsmarkt diversifiziert. Zusammen genommen sichern diese Dynamiken eine langfristige Wachstumsperspektive, da die Motorisierung zunimmt und die Produktansprüche steigen im Philippinen-Kfz-Versicherungsmarkt.

Dominanter Anteil der Kfz-Versicherung an den Nicht-Lebensversicherungsprämien

Die Kfz-Versicherung trug einen führenden Anteil an den Nicht-Lebensversicherungsprämien bei, was die Einnahmensstabilität verankert und technologische Investitionen unterstützt, die das Underwriting und die Schadenregulierung im Philippinen-Kfz-Versicherungsmarkt verbessern. Versicherungsträger nutzen diese Größe, um Kernplattformen aufzurüsten, Produkteinführungszyklen zu beschleunigen und Prozesse zu standardisieren, die Reibungsverluste im Vertrieb und Service reduzieren. Die Retail-Natur des Segments unterstützt den Querverkauf über Bancassurance- und Direktkanäle, was dazu beiträgt, den Schutz über die Pflicht-Haftpflichtversicherung hinaus auszuweiten und Kundenbeziehungen im Philippinen-Kfz-Versicherungsmarkt zu vertiefen. Rückversicherung und Kapitalstärke ermöglichen es Versicherern, die Deckungsverfügbarkeit aufrechtzuerhalten und gleichzeitig die Tarife an die Schadenerfahrung in katastrophengefährdeten Regionen anzupassen, was die Marktkontinuität während Verhärtungszyklen im Philippinen-Kfz-Versicherungsmarkt unterstützt. Der Philippinen-Kfz-Versicherungsmarkt profitiert von einer breiten Basis wiederkehrender Prämien und Kurzschadenmerkmalen, die Versicherungsträgern helfen, Portfolios auszubalancieren und digitale Initiativen mit planbaren Cashflows zu finanzieren. Diese Faktoren stärken die Rolle der Kfz-Versicherung als Wachstumsmotor für die breitere Nicht-Lebensversicherungsexpansion im Philippinen-Kfz-Versicherungsmarkt.

Makroökonomisches Wachstum und steigende Versicherungsdichte

Makrofundamentaldaten und eine steigende Versicherungsbeteiligung unterstützen gleichmäßige Prämieneinnahmen im Philippinen-Kfz-Versicherungsmarkt, da die Haushalte die Kapazität gewinnen, Deckung über die obligatorische Pflicht-Haftpflichtversicherung hinaus hinzuzufügen. Die Versicherungsdichte stieg von Jahr zu Jahr im Jahr 2025 an und signalisierte höhere Pro-Kopf-Ausgaben für Risikoschutz, was die Basis für umfassende Kfz-Produkte stärkt. Die stabile Binnennachfrage, unterstützt durch Überweisungen und schrittweise geldpolitische Lockerung, fördert die Kfz-Finanzierung und die Neuabschlüsse von Versicherungspolicen im Philippinen-Kfz-Versicherungsmarkt. Das breitere politische Umfeld, das die digitale Verifizierung und den Verbraucherschutz verbessert, schafft Vertrauen und reduziert Reibungsverluste bei Schadensfällen und Dienstleistungen. Diese Veränderungen verstärken einen gleichmäßigen Übergang von der Grundhaftpflicht zu einer breiteren Deckung, da der Philippinen-Kfz-Versicherungsmarkt reift. Im Laufe der Zeit können eine stärkere finanzielle Inklusion und gezielte Aufklärung eine tiefere Produktdurchdringung in den Regionen des Philippinen-Kfz-Versicherungsmarktes unterstützen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Geringe allgemeine Versicherungsdurchdringung | -1.2% | National, mit erheblichen Lücken in Visayas und Mindanao | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeits- einschränkungen für Haushalte | -0.9% | Provinzgebiete und einkommensschwache städtische Gemeinschaften | Kurzfristig (≤ 2 Jahre) |

| Gefälschte Pflicht-Haftpflichtversicherung und nicht autorisierte Verkäufer | -0.7% | Metro Manila, Cebu und Gebiete mit schwacher Durchsetzung durch die Landverkehrsbehörde | Kurzfristig (≤ 2 Jahre) |

| Mängel bei der Verkehrssicherheit und Infrastruktur erhöhen Schadenskosten | -1.1% | Metro Manila, Commonwealth Avenue und hochwassergefährdete Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe allgemeine Versicherungsdurchdringung

Die Versicherungsdurchdringung bleibt unter den regionalen Benchmarks, was die adressierbare Basis für freiwillige Kfz-Deckung über die obligatorische Pflicht-Haftpflichtversicherung hinaus im Philippinen-Kfz-Versicherungsmarkt begrenzt. Während sich Dichte und Durchdringung im Jahr 2025 verbesserten, deutet das Gesamtniveau auf erhebliches Wachstumspotenzial durch Finanzaufklärung und einfachere Kaufprozesse hin. Marktteilnehmer erweitern digitale Kanäle und Bancassurance, um Bewusstseins- und Zugangslücken im Philippinen-Kfz-Versicherungsmarkt zu schließen. Eine stärkere Inklusion kann mehr Fahrzeughalter von einer reinen Pflicht-Haftpflichtversicherung zu Vollkasko und Zusatzleistungen verlagern, was die Durchschnittsprämien erhöht und den Schutz im Laufe der Zeit vertieft. Der Fortschritt hängt vom Aufbau von Vertrauen und einer reibungslosen Verifizierung am Punkt der Fahrzeugzulassung ab, um eine konsistente Inanspruchnahme im Philippinen-Kfz-Versicherungsmarkt zu unterstützen. Mittelfristig können eine bessere Durchsetzung und eine breitere digitale Reichweite dazu beitragen, regionale Lücken im Philippinen-Kfz-Versicherungsmarkt zu schließen.

Erschwinglichkeitseinschränkungen für Haushalte

Inflation und Haushaltsprioritäten können die Bereitschaft zum Abschluss einer Vollkaskoversicherung für viele Fahrzeughalter einschränken, was das Tempo des Wachstums bei optionalen Policen kurzfristig im Philippinen-Kfz-Versicherungsmarkt begrenzt. Die geldpolitische Lockerung seit Ende 2024 hat dazu beigetragen, die Kreditkosten zu senken, doch konkurriert der Versicherungsaufwand in einkommensschwächeren Segmenten weiterhin mit dem täglichen Bedarf. Mikroversicherungsinitiativen und digitale Produkte mit sehr niedrigen Prämien zeigen einen Weg zur Skalierung auf, der die Inklusion unterstützt und als Einstiegspunkt für einen breiteren Schutz im Philippinen-Kfz-Versicherungsmarkt dienen kann. Partnerschaften zwischen mobilen Geldbörsen (E-Wallets) und Versicherern zeigen Dynamik für kostengünstige Unfallversicherungen, die effizient gebündelt und an große Nutzerbasen verteilt werden können. Im Laufe der Zeit können eine steigende Versicherungsdichte und verbesserte digitale Erlebnisse einen allmählichen Wechsel von der reinen Pflicht-Haftpflichtversicherung hin zu umfassenderen Optionen im Philippinen-Kfz-Versicherungsmarkt unterstützen. Diese Maßnahmen helfen, Erschwinglichkeitshürden zu überwinden und gleichzeitig den Verbraucherschutz im Philippinen-Kfz-Versicherungsmarkt zu verbessern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Pflicht-Haftpflichtversicherung verankert sich, während die Vollkasko an Dynamik gewinnt

Die Haftpflichtversicherung gegenüber Dritten führte mit 63,50 % des Philippinen-Kfz-Versicherungsmarktanteils im Jahr 2025, unterstützt durch die obligatorische Anforderung, die mit der jährlichen Fahrzeugzulassung bei der Landverkehrsbehörde verknüpft ist. Die Erhöhung der obligatorischen Pflicht-Haftpflichtversicherungsleistungen im März 2024 erweiterte den Policenwert, was die Prämienkapazität erhöhte und half, die Basis für wiederkehrende Erneuerungen im Philippinen-Kfz-Versicherungsmarkt zu formalisieren. Eine bessere Verifizierung durch die Landverkehrsbehörde und das DBP-Rechenzentrum reduziert gefälschte Zertifikate, was die Preisgestaltung stabilisiert und das Kundenerlebnis bei der Zulassung verbessert. Mit zunehmender Reife des digitalen Vertriebs und der Bancassurance ziehen mehr Fahrzeughalter Zusatzleistungen in Betracht, die spezifischen Bedürfnissen entsprechen, was die Deckung im Philippinen-Kfz-Versicherungsmarkt langsam über die Grundhaftpflicht hinaus verlagert. Diese Entwicklungen stärken die Rolle der Pflicht-Haftpflichtversicherung als Einstiegspunkt und schaffen gleichzeitig Raum für inkrementellen Mehrwert durch maßgeschneiderte Produkte im Philippinen-Kfz-Versicherungsmarkt.

Fahrzeugkaskoschäden sind die am schnellsten wachsende optionale Deckung, unterstützt durch steigende Versicherungsdichte und Produktinnovation, die eine umfassende Absicherung im Philippinen-Kfz-Versicherungsmarkt leichter kaufbar und verwaltbar macht. Die Marktgröße des Philippinen-Kfz-Versicherungsmarktes für Fahrzeugkaskoschäden wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 9,56 % expandieren, da digitale Workflows und Partnerschaften Reibungsverluste reduzieren und den Zugang verbessern. Eine breitere Annahme von Zusatzleistungen, wie Pannenhilfe und Unfallversicherungsreiter, unterstützt die Produktdifferenzierung, da Versicherer unterschiedliche Verbraucherprofile in den Regionen bedienen. Bancassurance-Partner verkaufen Kfz-Versicherungen auch an Kredit- und Einlagenkunden, was die Anfügeraten erhöht und den Schutz über die Pflicht-Haftpflichtversicherung in der philippinischen Kfz-Versicherungsbranche hinaus ausweitet. Da sich die Stückökonomik durch Technologie und Größe verbessert, können Versicherungsträger Produktbreite und Servicequalität im Philippinen-Kfz-Versicherungsmarkt aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Fahrzeugtyp: Personenkraftwagen führen, Nutzfahrzeuge steigen rasant

Personenkraftwagen entfielen auf 56,80 % des Philippinen-Kfz-Versicherungsmarktanteils im Jahr 2025, was ihre größere Basis in städtischen Zentren und die anhaltende Verbraucherpräferenz für private Mobilität widerspiegelt. Versicherungsträger halten gleichmäßige Erneuerungsvolumina aus der mehrjährigen Fahrzeugfinanzierung aufrecht und nutzen Technologie, um Reibungsverluste bei Angeboten, Vertragsabschlüssen und Schadensabwicklungen für Fahrzeughalter im Philippinen-Kfz-Versicherungsmarkt zu reduzieren. Mit verbesserter makroökonomischer Stabilität und steigender Versicherungsdichte wechseln einige reine Pflicht-Haftpflichtversicherungspolicen zu einer umfassenderen Deckung, was das Durchschnittsprämienwachstum für Personenkraftwagen unterstützt. Bancassurance-Kanäle erweitern die Reichweite durch Bündelung von Kfz-Produkten am Finanzierungspunkt, was den Querverkauf im Philippinen-Kfz-Versicherungsmarkt stärkt. Digitale Verifizierung und verbesserte Schadenreaktion tragen zu einer höheren Zufriedenheit bei Pkw-Versicherungsnehmern im Philippinen-Kfz-Versicherungsmarkt bei.

Nutzfahrzeuge sollen das Gesamtmarktwachstum übertreffen, da Logistik, E-Commerce und die Entwicklung der Provinzen den Flottenbedarf im Philippinen-Kfz-Versicherungsmarkt steigern. Die Marktgröße des Philippinen-Kfz-Versicherungsmarktes für Nutzfahrzeuge wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 12,66 % expandieren, da Betreiber Deckung für Fahrzeugschäden, Frachthaftung und Betriebsunterbrechung suchen. Auf Flottenoperatoren zugeschnittene Risikolösungen, einschließlich Fahrerprogrammen und Streckenrisikomanagement, unterstützen niedrigere Schadensquoten und eine verbesserte Kundenbindung im Philippinen-Kfz-Versicherungsmarkt. Versicherer stimmen sich auch auf Verkehrssicherheitsaktionspläne und Infrastrukturpläne ab, um die Preisgestaltung zu verfeinern und die Servicequalität für Gewerbekunden zu verbessern. Diese Faktoren zusammengenommen erhalten das starke Wachstumsmomentum des Nutzfahrzeugsegments in der philippinischen Kfz-Versicherungsbranche aufrecht.

Nach Vertriebskanal: Agenten dominieren, Digital verändert den Markt

Agenten und Makler behielten 70,20 % des Anteils im Jahr 2025 und nutzten persönliche Beziehungen für komplexe Risiken und regionale Reichweite im gesamten Philippinen-Kfz-Versicherungsmarkt. Da sich die Compliance durch Verifizierung und stärkere Marktführung verbessert, bleibt der Agenturvertrieb für Nutzfahrzeugflotten und maßgeschneiderte Lösungen zentral. Bancassurance erweitert weiterhin den Zugang, indem Angebote in Einzel- und KMU-Kundenreisen eingebettet werden, was den Querverkauf im Philippinen-Kfz-Versicherungsmarkt aufrechterhält. Direktkanäle unterstützen Preistransparenz und Ausgabegeschwindigkeit für einfache Policen, was das Agenturmodell für eine breitere Deckung ergänzt. Das gemischte Modell hilft Versicherungsträgern, unterschiedliche Kundenpräferenzen innerhalb des Philippinen-Kfz-Versicherungsmarktes zu bedienen.

Digitale Plattformen und aufkommende eingebettete Kanäle sollen bis 2031 mit einer CAGR von 9,23 % wachsen, da Partnerschaften mit Fintechs und Marktplätzen den Vergleich und Kauf im gesamten Philippinen-Kfz-Versicherungsmarkt vereinfachen. Banken betten auch In-App-Marktplätze ein, die KI für Empfehlungen einsetzen, was die Reichweite auf digital aktive Kunden in der philippinischen Kfz-Versicherungsbranche ausweitet. Versicherer rüsten weiterhin Kernplattformen auf, um Sofortangebote, vollautomatische Ausgabe und schnellere Schadensabwicklung für Online-Käufer zu ermöglichen. Digitale und Agenturmodelle arbeiten im Gleichklang, was hilft, die Servicequalität aufrechtzuerhalten und gleichzeitig den Zugang im Philippinen-Kfz-Versicherungsmarkt zu verbessern. Da die Verifizierung in die Zulassung integriert wird, gewinnt der digitale Vertrieb im Philippinen-Kfz-Versicherungsmarkt weiter an Glaubwürdigkeit und Reichweite.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Antriebsart: Verbrennungsmotor dominiert, Elektrofahrzeuge beflügeln das Wachstum

Fahrzeuge mit Verbrennungsmotor entfielen im Jahr 2025 auf einen Anteil von 58,70 %, was ihren großen Bestand und die damit verbundenen Lieferketten widerspiegelt, die leicht verfügbare Reparaturen im gesamten Philippinen-Kfz-Versicherungsmarkt unterstützen. Fahrzeuge mit Verbrennungsmotor bleiben der Mainstream-Risikopool für Pflicht-Haftpflichtversicherung und Vollkasko und verankern die Prämieneinnahmen während des Übergangs zur Elektromobilität. Versicherer verfeinern weiterhin die Preisgestaltung, da sich Schadenerfahrungen und Teilekosten weiterentwickeln, und unterstützen gleichzeitig eine schnellere Schadenabwicklung durch standardisierte Prozesse. Mit der Veränderung der Flottenzusammensetzung bleibt das Underwriting mit Schwerpunkt auf Verbrennungsmotoren für die Stabilität im Philippinen-Kfz-Versicherungsmarkt unverzichtbar. Über den Prognosezeitraum werden Verbrennungsmotoren mit der beschleunigten Einführung von Elektrofahrzeugen und Hybridfahrzeugen im Philippinen-Kfz-Versicherungsmarkt koexistieren.

Elektrofahrzeuge gewannen an Dynamik, unterstützt durch steuerliche Anreize im Rahmen des Gesetzes zur Entwicklung der Elektrofahrzeugindustrie (EVIDA) und einen mehrjährigen Fahrplan, der eine signifikante Elektrofahrzeugdurchdringung bis 2040 im Philippinen-Kfz-Versicherungsmarkt anstrebt. Die Marktgröße des Philippinen-Kfz-Versicherungsmarktes im Zusammenhang mit Elektrofahrzeugen wird voraussichtlich im Einklang mit einer CAGR von 10,93 % für Elektrofahrzeugpolicen von 2026 bis 2031 expandieren, da Versicherungsträger Batterie- und ladebezogene Deckungen einführen. Die öffentliche Ladeinfrastruktur skaliert in Richtung mehrjähriger Ziele, und Versicherer passen Produkte für Batteriedegradation und das für Elektrofahrzeuge einzigartige Brandrisiko an. Die politische Koordination rund um die Zulassung von Elektrofahrzeugen und Sicherheitsstandards unterstützt das geordnete Wachstum im Philippinen-Kfz-Versicherungsmarkt. Mit verbesserten Daten und Reparatur-Ökosystemen kann das Elektrofahrzeug-Underwriting reifen und die Prämienquellen im Philippinen-Kfz-Versicherungsmarkt diversifizieren.

Geografische Analyse

Prämienvolumina konzentrieren sich in Metro Manila und anderen Luzon-Korridoren, wo die Fahrzeugdichte und wirtschaftliche Aktivität am höchsten sind, was die Kontoverteilung und Schadendynamik im Philippinen-Kfz-Versicherungsmarkt prägt. Korridore mit hoher Unfallanzahl, wie EDSA und C-5, tragen erhöhte Risiken, und Versicherungsträger kalibrieren Preisgestaltung und Limits entsprechend, um technische Margen aufrechtzuerhalten. Die Konzentration in Luzon korrespondiert mit der größten Basis an Fahrzeugzulassungen und institutioneller Präsenz, was den Multi-Kanal-Vertrieb im Philippinen-Kfz-Versicherungsmarkt unterstützt. Verbesserte Unfallreaktionsinitiativen der Lokalbehörden zielen auf die Reduzierung der Unfallschwere und schnellere Lösungszeiten ab, was die Schadenskosten moderieren kann. Im Laufe der Zeit zielen Infrastrukturprojekte in Schlüsselkorridoren darauf ab, Sicherheit und Widerstandsfähigkeit zu verbessern, was ein gleichmäßiges Wachstum im Philippinen-Kfz-Versicherungsmarkt unterstützt.

Über Metro Manila hinaus zeigen Cebu und andere städtische Zentren in Visayas steigende Fahrzeugzulassungen und kommerzielle Aktivität, die die Nachfrage nach Versicherungspolicen im Philippinen-Kfz-Versicherungsmarkt ausweiten. Die Online-Verifizierung der Pflicht-Haftpflichtversicherung und die digitale Policenausstellung erleichtern die Betreuung von Provinzfahrzeughaltern, was Reibungsverluste bei Erneuerungen und Schadensfällen reduziert. Wachstumskorridore, die von Logistik- und Hafenentwicklung profitieren, halten die Nachfrage nach Flottenversicherung und frachtverwandten Schutzmaßnahmen aufrecht. Da lokale Distributoren und Banken in diesen Gebieten expandieren, kann der Multi-Kanal-Vertrieb die Durchdringung im Philippinen-Kfz-Versicherungsmarkt vertiefen.

Die städtischen Zentren von Mindanao, einschließlich Davao und Cagayan de Oro, ziehen Investitionen in Straßen und Küsteninfrastruktur an, die die Bewegung von Gütern und Menschen verbessern, was das künftige Wachstum der Kfz-Versicherungspolicen im Philippinen-Kfz-Versicherungsmarkt unterstützt. Da die digitalisierte Verifizierung über die Hauptstadt hinaus skaliert, können Compliance- und Servicelieferverbesserungen regionale Lücken im Philippinen-Kfz-Versicherungsmarkt schließen. Da Verkehrssicherheitspläne auf Sekundärstädte ausgeweitet werden, können sich die Schadensquoten im Laufe der Zeit moderieren und die Underwriting-Ergebnisse verbessern. Insgesamt balancieren diese geografischen Trends die Konzentration im NCR mit aufstrebendem Wachstum in den Regionen des Philippinen-Kfz-Versicherungsmarktes.

Wettbewerbslandschaft

Der Philippinen-Kfz-Versicherungsmarkt ist mäßig konzentriert, wobei etablierte Versicherungsträger bei den gebuchten Bruttoprämien führend sind und das Tempo der digitalen Transformation und des Underwriting-Disziplin vorgeben. Marktführer investieren in Kernplattform-Upgrades, um die Markteinführungszeit zu verkürzen und den Service zu automatisieren, was ein besseres Kundenerlebnis und operative Hebelwirkung im gesamten Philippinen-Kfz-Versicherungsmarkt unterstützt. Upgrades in der Katastrophenmodellierung und Analytik stärken auch die Risikoauswahl und Kapitalallokation. Mit zunehmender Compliance und reduziertem Betrug durch digitale Verifizierung verlagert sich der Wettbewerbsfokus auf Preisgenauigkeit und Servicedifferenzierung im Philippinen-Kfz-Versicherungsmarkt. Die Basis wiederkehrender Pflicht-Haftpflichtversicherungsprämien unterstützt Investitionen, die die vollautomatische Verarbeitung und Schadenslösung im Philippinen-Kfz-Versicherungsmarkt verbessern.

Konsolidierung ist ein aktives Thema, da ausgewählte Marktteilnehmer sich zusammenschließen, um Größe zu gewinnen und die Betriebseffizienz im Philippinen-Kfz-Versicherungsmarkt zu verbessern. Eingebettete Vertriebspartnerschaften vertiefen die Verbindungen mit Finanzdienstleistungs- und E-Commerce-Ökosystemen, was Versicherungsträgern hilft, die Reichweite in neue Segmente zu geringeren Akquisitionskosten auszuweiten. Von Unternehmen geführte Nachhaltigkeits- und Altfahrzeuginitiativen stimmen mit Kreislaufwirtschaftszielen überein und verbessern Rückgewinnungswerte für versicherte Flotten. Digitale Produkteinführungen über mobile Geldbörsen (E-Wallets) positionieren Versicherer, um große Nutzerbasen zu erschließen, was die Inklusion und inkrementelle Prämien im Philippinen-Kfz-Versicherungsmarkt unterstützt. Im Allgemeinen stärken Wettbewerbsstrategien Technologie, Partnerschaften und Kapitalstärke als Vorteile im Philippinen-Kfz-Versicherungsmarkt.

Kapitalpuffer und Rückversicherungskosten prägen Preisgestaltung und Produktbreite, während Bancassurance-Partner mit starken Bilanzen während Preiszyklen im Philippinen-Kfz-Versicherungsmarkt effektiv wettbewerbsfähig sein können. Verhärtende Rückversicherungsbedingungen erhöhen die Notwendigkeit von Underwriting-Disziplin und angemessenen Tarifen, um die Deckungsverfügbarkeit aufrechtzuerhalten. Versicherungsträger mit aufgerüsteten Systemen und integriertem Vertrieb können schneller auf Elektrofahrzeugrisiken, eingebettete Angebote und Mikroversicherungsangebote in großem Maßstab im Philippinen-Kfz-Versicherungsmarkt eingehen. Regulatorische Modernisierung und digitale Verifizierung schaffen ein gesünderes Betriebsumfeld, das compliance-treue Marktteilnehmer belohnt und die wettbewerbliche Differenzierung im Philippinen-Kfz-Versicherungsmarkt schärft. Mittelfristig sollen diese Veränderungen die Produktqualität und Servicestandards im Philippinen-Kfz-Versicherungsmarkt erhöhen.

Führende Unternehmen der philippinischen Kfz-Versicherungsbranche

-

Malayan Insurance Company, Inc.

-

Pioneer Insurance & Surety Corporation

-

Prudential Guarantee & Assurance, Inc.

-

BPI/MS Insurance Corporation

-

Intact Financial Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: RCBC ist eine Partnerschaft mit Igloo eingegangen, um einen eingebetteten digitalen Versicherungsmarktplatz auf der Pulz-Banking-App zu starten, mit KI-gestützten Produktempfehlungen für Privatkunden.

- Oktober 2025: GCash und BPI MS Insurance haben PasaHERO Protect eingeführt, ein erschwingliches Unfallversicherungsprodukt zum Preis von 15 PHP pro Monat für Nutzer des öffentlichen Nahverkehrs über die GInsure-Plattform.

- August 2025: FPG Insurance Company und The Mercantile Insurance Company haben eine endgültige Fusionsvereinbarung bekannt gegeben, um einen Nicht-Lebensversicherungskonzern auf den Philippinen zu schaffen, der Größe und operative Kapazitäten in den Bereichen Sachversicherung, Kfz-Versicherung und Haftpflicht bündelt.

- Juli 2025: Toyota Motor Philippines hat Standard Insurance Co., Inc. als zweite Demontageanlage für Altfahrzeuge im Rahmen des Toyota Global 100 Dismantlers Project ausgezeichnet, mit einer Investition von 0,30 Millionen USD (17,8 Millionen PHP) in ein technisches Zentrum in Naic, Cavite.

Berichtsumfang des Philippinen-Kfz-Versicherungsmarktes

Kfz-Versicherung ist eine Art Versicherungspolice, die die Fahrzeuge der Kunden finanziell gegen potenzielle Risiken absichert. Das Fahrzeug oder Zweirad des Versicherungsnehmers wird finanziell gegen Schäden aus Unfällen und anderen Bedrohungen abgesichert. Der Philippinen-Kfz-Versicherungsmarkt ist nach Typ (obligatorische Pflicht-Haftpflichtversicherung gegenüber Dritten, umfassende Kfz-Versicherung) und nach Vertriebskanal (Agentur, Banken, Direktvertrieb und sonstige) segmentiert.

| Haftpflicht gegenüber Dritten | |

| Fahrzeugkaskoschäden | Kollision |

| Vollkasko (Diebstahl, Glas, Brand usw.) | |

| Assistenz & Zusatzleistungen (Pannenhilfe, Rechtsschutz) |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Direktvertrieb |

| Agenten/Makler |

| Banken |

| Eingebettete Kanäle (Fahrzeughersteller, Affinity usw.) |

| Digitale Plattformen und andere aufkommende Kanäle |

| Fahrzeuge mit Verbrennungsmotor |

| Elektrofahrzeuge |

| Hybridfahrzeuge |

| Sonstige (Wasserstoff-Brennstoffzellenfahrzeuge, Flüssiggas-/Erdgasfahrzeuge usw.) |

| Nach Deckungsart | Haftpflicht gegenüber Dritten | |

| Fahrzeugkaskoschäden | Kollision | |

| Vollkasko (Diebstahl, Glas, Brand usw.) | ||

| Assistenz & Zusatzleistungen (Pannenhilfe, Rechtsschutz) | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Vertriebskanal | Direktvertrieb | |

| Agenten/Makler | ||

| Banken | ||

| Eingebettete Kanäle (Fahrzeughersteller, Affinity usw.) | ||

| Digitale Plattformen und andere aufkommende Kanäle | ||

| Nach Antriebsart | Fahrzeuge mit Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Hybridfahrzeuge | ||

| Sonstige (Wasserstoff-Brennstoffzellenfahrzeuge, Flüssiggas-/Erdgasfahrzeuge usw.) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Philippinen-Kfz-Versicherungsmarkt und wie lauten die Wachstumsaussichten im Jahr 2026 und darüber hinaus?

Die Marktgröße des Philippinen-Kfz-Versicherungsmarktes beträgt 1,31 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 1,76 Milliarden USD bei einer CAGR von 6,08 % erreichen, unterstützt durch obligatorische Pflicht-Haftpflichtversicherung, digitalisierte Verifizierung und steigende Versicherungsdichte.

Welche Deckungsarten treiben das Wachstum im Philippinen-Kfz-Versicherungsmarkt an, und warum?

Die Haftpflichtversicherung gegenüber Dritten führt aufgrund obligatorischer Zulassungsregeln, während Fahrzeugkaskoschäden die am schnellsten wachsende optionale Deckung sind, da digitale Workflows den Zugang verbessern und Verbraucher über die Pflicht-Haftpflichtversicherung hinaus einen breiteren Schutz suchen.

Wie verändern digitale Plattformen den Vertrieb im Philippinen-Kfz-Versicherungsmarkt?

API-basierte Integrationen und eingebettete Bank-Marktplätze ermöglichen Echtzeit-Vergleiche, Sofortangebote und vollautomatische Ausgabe, was den Zugang erweitert, während Agenturkanäle weiterhin komplexe und gewerbliche Risiken bedienen.

Welche Rolle spielen Elektrofahrzeuge im Philippinen-Kfz-Versicherungsmarkt bis 2031?

Die Zulassungen von Elektrofahrzeugen steigen unter der politischen Unterstützung des Gesetzes zur Entwicklung der Elektrofahrzeugindustrie (EVIDA) und Infrastrukturzielen, was die Nachfrage nach batterie- und ladebezogener Deckung schafft und zu einer prognostizierten CAGR von 10,93 % für Elektrofahrzeugpolicen beiträgt.

Welche Regionen tragen am meisten zu den Prämien im Philippinen-Kfz-Versicherungsmarkt bei?

Prämien konzentrieren sich in Metro Manila und Luzon-Korridoren aufgrund hoher Fahrzeugdichte und wirtschaftlicher Aktivität, während Visayas und Mindanao durch digitalisierte Pflicht-Haftpflichtversicherungsverifizierung und erweiterten Vertrieb unterstützt werden.

Welche jüngsten Entwicklungen prägen den Philippinen-Kfz-Versicherungsmarkt im Jahr 2025–2026?

Zu den wichtigsten Maßnahmen gehören eine Ankündigung zur Fusion im Nicht-Lebensversicherungsbereich, eingebettete Bank-Marktplätze, Unfallprodukte für mobile Geldbörsen (E-Wallets) und Plattform-Upgrades durch führende Versicherer, die alle Größe, Zugang und Service verbessern.

Seite zuletzt aktualisiert am: