Größe und Marktanteil des philippinischen Gastronomiemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

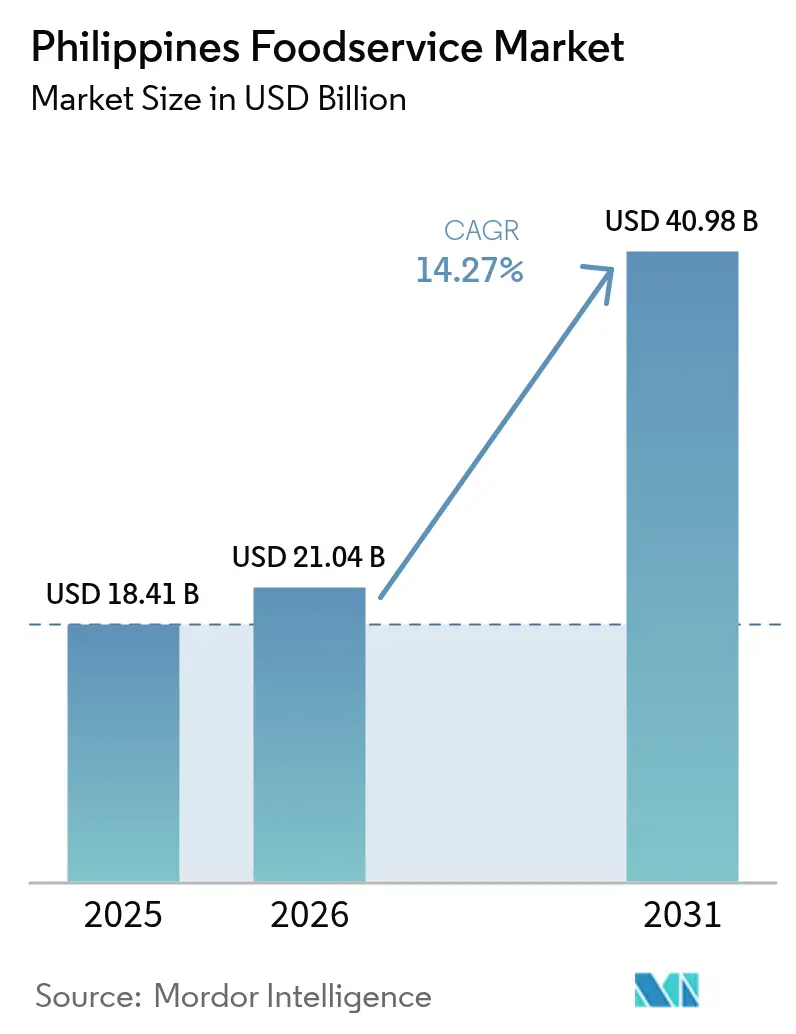

| Marktgröße im Basisjahr (2025) | 18.41 Milliarden US-Dollar |

| Marktgröße (2026) | 21.04 Milliarden US-Dollar |

| Marktgröße (2031) | 40.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des philippinischen Gastronomiemarkts von Mordor Intelligence

Die Größe des philippinischen Gastronomiemarkts wird voraussichtlich von 18,41 Milliarden USD im Jahr 2025 auf 21,04 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 14,27 % über den Zeitraum 2026–2031 einen Wert von 40,98 Milliarden USD erreichen. Dieses Wachstum entspricht einer robusten CAGR von 14,52 %, womit viele seiner südostasiatischen Pendants übertroffen werden. Faktoren wie anhaltende Urbanisierungsmigration, eine aufstrebende Mittelschicht mit gesteigerter Kaufkraft und eine erhöhte Smartphone-Durchdringung treiben den Verkehr sowohl im physischen als auch im digitalen Bereich an. Dieses dynamische Umfeld ist reif für innovative Formate und eine expansive Franchisevergabe. Betreiber, die Omnichannel-Fulfillment, strenges Lieferkettenmanagement und Menülokalisierung beherrschen, erzielen erhebliche Vorteile, insbesondere in den dicht besiedelten Gebieten Metro Manilas. Da Vermieter Einzelhandelsflächen neu bewerten, entwickeln sich Cloud-Küchen von Nischenanbietern zu Mainstream-Mitbewerbern. Gleichzeitig profitieren für Social-Media-Tauglichkeit konzipierte Restaurantbereiche mit Vor-Ort-Verzehr von dem Wunsch der Verbraucher nach Instagram-würdigen Erlebnissen. In diesem wettbewerbsintensiven Umfeld erweist sich die Technologieübernahme – von der Küchenautomatisierung bis hin zu KI-gesteuerten Werbeaktionen – als entscheidender Differenzierungsfaktor für die Sicherung von Stammkundschaft.

Wesentliche Erkenntnisse des Berichts

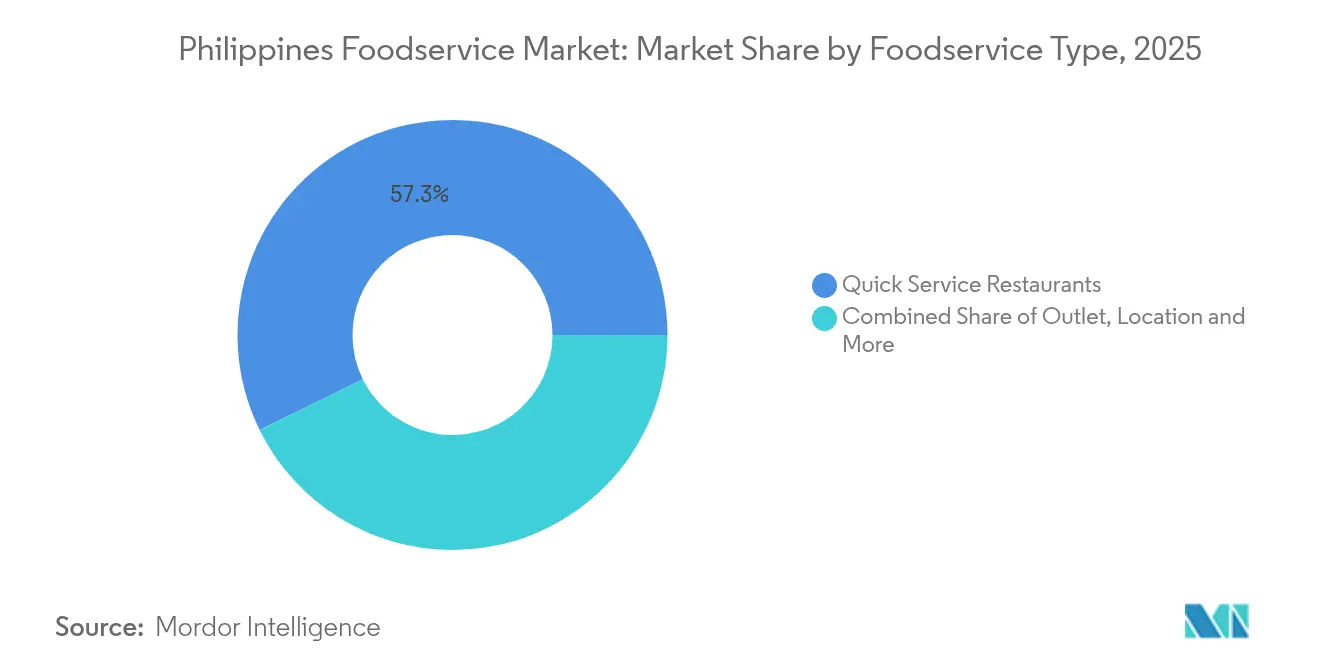

- Nach Gastronomieart führten Schnellservicerestaurants im Jahr 2025 mit einem Umsatzanteil von 57,28 %, während Cloud-Küchen bis 2031 voraussichtlich mit einer CAGR von 24,85 % expandieren werden.

- Nach Verkaufsort hielten unabhängige Betreiber im Jahr 2025 einen Marktanteil von 74,42 % am philippinischen Gastronomiemarkt, während filialgebundene Konzepte mit einer CAGR von 14,18 % bis 2031 vorrücken.

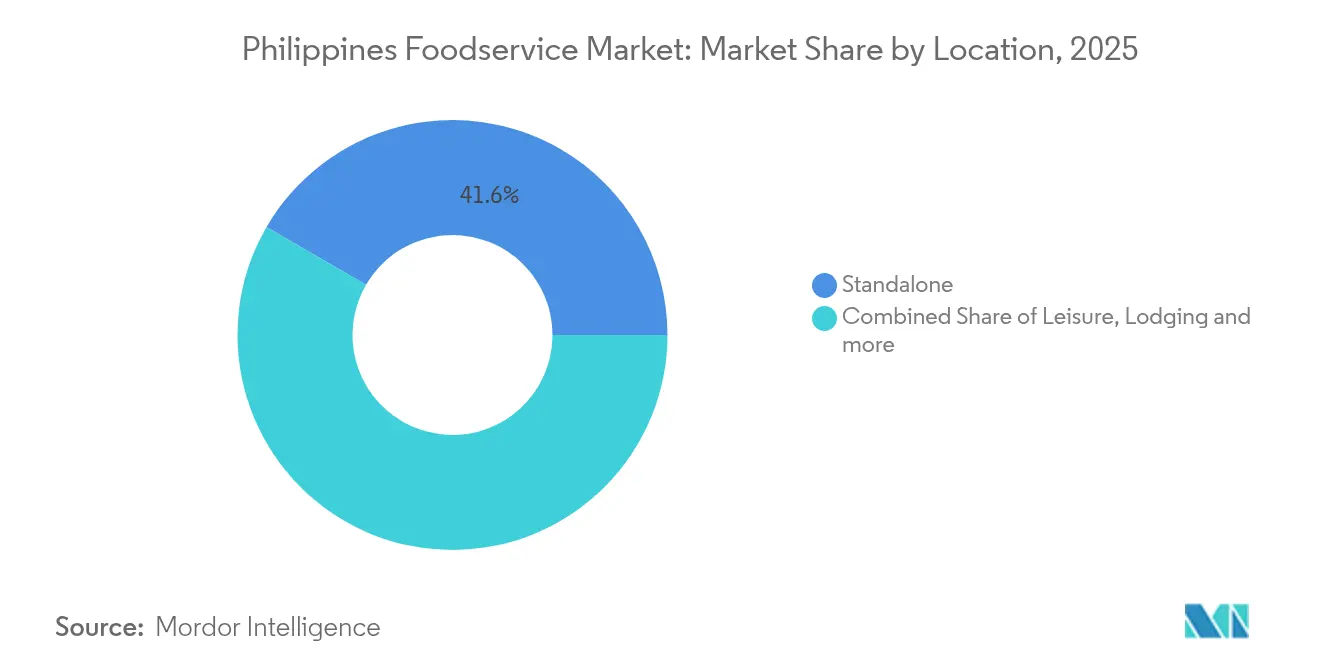

- Nach Standort erfassten eigenständige Geschäfte im Jahr 2025 einen Ausgabenanteil von 41,63 %, während beherbergungsbasierte Betriebe im Zuge der Erholung der Tourismusausgaben voraussichtlich mit einer CAGR von 14,9 % bis 2031 wachsen werden.

- Nach Servicetyp hielt der Vor-Ort-Verzehr im Jahr 2025 einen Anteil von 52,64 %, während die Lieferung dank der Reichweite digitaler Plattformen und der Verbesserung der Abhol-Infrastruktur mit einer CAGR von 15,78 % beschleunigt wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke des philippinischen Gastronomiemarkts

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Cloud- und virtuellen Küchen in Großstädten | +3.2% | Metro Manila, Cebu, Davao mit Ausstrahlungseffekten auf Provinzstädte | Mittelfristig (2–4 Jahre) |

| Erlebnisorientierte, Social-Media-freundliche Gastronomieformate mit Vor-Ort-Verzehr | +2.8% | Städtische Zentren landesweit, konzentriert in der Hauptstadtregion und regionalen Knotenpunkten | Kurzfristig (≤ 2 Jahre) |

| Starke Café-Kultur und moderne Teekonzepte zur Steigerung der Tagesabschnitte | +2.1% | Landesweit, mit frühen Gewinnen in Manila, Cebu, Baguio | Mittelfristig (2–4 Jahre) |

| Omnichannel-Formate und Abhol-/Kurzstopp-Infrastruktur | +2.4% | Metro Manila und wichtige städtische Zentren, Expansion in Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsfokus: Lebensmittelabfallreduzierung und verantwortungsvolle Beschaffung | +1.9% | Nationale Umsetzung, angeführt von großen Ketten | Langfristig (≥ 4 Jahre) |

| Personalisierung und individuell zusammenstellbare Formate zur Förderung der Kundenbindung | +2.6% | Städtische Millennials und Generation-Z-Demografien landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Cloud- und virtuellen Küchen in Großstädten

Cloud-Küchen verändern die Gastronomiebranche auf den Philippinen, indem sie den Bedarf an einem Gastraum entfallen lassen und mehreren Marken ermöglichen, aus einer einzigen Produktionsstätte heraus zu operieren. Dieses Modell reduziert die Kapitalinvestitionen im Vergleich zu herkömmlichen Restaurants erheblich um 40–50 %, sodass Unternehmen neue Ideen mit geringerem finanziellen Risiko erproben können. Die wachsende Präferenz für Online-zu-Offline-Modelle (O2O), wobei die Mehrheit der Verbraucher diesen Ansatz bevorzugt, hat GrabFood dazu veranlasst, sich auf integrierte Omnichannel-Erlebnisse zu konzentrieren. Dieser Wandel hat eine starke Nachfrage nach Cloud-Küchen geschaffen, insbesondere in den dicht besiedelten städtischen Gebieten Metro Manilas. Darüber hinaus unterstützt das Ministerium für Handel und Industrie in Partnerschaft mit Jollibee Foods Corporation das Wachstum von Kleinstunternehmen sowie kleinen und mittleren Unternehmen (KMU), indem es Rahmenbedingungen für Cloud-Küchen einführt. Diese Rahmenbedingungen verschaffen kleineren Betreibern Zugang zu Lieferplattformen, was besonders in einem Markt wichtig ist, in dem unabhängige Verkaufsstellen 75 % des Marktanteils ausmachen, jedoch häufig nicht über die Ressourcen verfügen, um herkömmliche Ladengeschäfte in stark frequentierten Bereichen zu errichten.

Erlebnisorientierte, Social-Media-freundliche Gastronomieformate mit Vor-Ort-Verzehr

Restaurants werden zunehmend zu Räumen für die Erstellung von Inhalten umgestaltet, was dadurch bedingt ist, dass sich die meisten Verbraucher vor der Restaurantwahl auf App-interne Bewertungen verlassen und jüngere Zielgruppen stark von nutzergenerierten Inhalten beeinflusst werden. Ein bemerkenswertes Beispiel ist die Einführung des JolliBrews-Kaffeekonzepts von Jollibee im September 2024, das hochwertige Getränke mit optisch ansprechenden, Instagram-freundlichen Innenräumen verbindet, um das Teilen in sozialen Medien zu fördern. Laut Betreibern ziehen für soziale Medien optimierte Standorte 25–30 % mehr Laufkundschaft an und können höhere Preise für einzigartige Erlebnisse verlangen, die herkömmliche Schnellservicerestaurant-Formate nicht bieten können. Dieser Wandel geht über die reine Ästhetik hinaus und umfasst interaktive Gastronomie, personalisierte Speisenpräsentationen und inszenierte Mahlzeitenzubereitung – allesamt Elemente, die das Speiseerlebnis in teilbare Momente verwandeln. Im hart umkämpften Markt Metro Manilas hat sich dieser Ansatz als wirksam erwiesen, da die Schaffung unvergesslicher und eindrucksvoller Erlebnisse heute eine wichtigere Rolle bei der Kundengewinnung spielt als das bloße Konkurrieren über Preis oder Bequemlichkeit.

Starke Café-Kultur und moderne Teekonzepte zur Steigerung der Tagesabschnitte

Die Café-Kultur auf den Philippinen entwickelt sich rasch weiter und schließt Lücken bei Konsumgelegenheiten, die herkömmliche Schnellservice- und Vollservicerestaurants bislang nicht vollständig abgedeckt haben. Diese Lücken zeigen sich am deutlichsten in der späten Vormittags- und Nachmittagszeit, wenn Büroangestellte Alternativen zu Standardspeiseoptionen suchen. Die Übernahme von Compose Coffee durch Jollibee für 340 Millionen USD im Oktober 2024 unterstreicht die wachsende Bedeutung von Premiumkaffee bei der Gewinnung dieser spezifischen Zeitfenster. Compose Coffee, die zweitgrößte Kaffeekette Südkoreas mit über 2.400 Filialen, stellt einen strategischen Schritt dar, um Jollibees Position in diesem Markt zu stärken. Philippinische Verbraucher werden zunehmend kenntnisreicher in Bezug auf Kaffee und zeigen Interesse an Faktoren wie Herkunft, Brühmethoden und Geschmacksprofilen. Dieser Wandel hat das Wachstum moderner Teekonzepte und Spezialitätenkaffeehäuser befeuert, die vom Premiumisierungstrend profitieren. Die Erschließung dieser Zeitfenster ist besonders profitabel in Geschäftsgebieten, wo gleichmäßiger Besucherstrom den ganzen Tag über Möglichkeiten bietet, Einnahmen über die üblichen Mittags- und Abendspitzen hinaus zu generieren.

Nachhaltigkeitsfokus: Lebensmittelabfallreduzierung und verantwortungsvolle Beschaffung

Jollibee hat eine Partnerschaft mit SWAPP und Nutricycle geschlossen, um 1.572 Tonnen Lebensmittelabfälle in Düngemittel umzuwandeln. Diese Initiative verdeutlicht nicht nur den erforderlichen betrieblichen Umfang, um sinnvolle Nachhaltigkeit zu erreichen, sondern senkt auch die Kosten durch niedrigere Entsorgungsgebühren. Ebenso hat Mang Inasal den Status „null Abfall auf Deponien” in seinen Kommissariatsbetrieben erreicht und damit einen hohen Standard für die Branche gesetzt. Kleinere Betreiber könnten es jedoch schwierig finden, diese Leistung ohne erhebliche Kapitalinvestitionen zu replizieren. Das Welternährungsprogramm hat klimabezogene Risiken identifiziert, die die Ernährungssicherheit auf den Philippinen bedrohen, und betont die Notwendigkeit verantwortungsvoller Beschaffungspraktiken zur Stärkung der Lieferkettenstabilität, anstatt sich ausschließlich auf kurzfristige Kostensenkungen zu konzentrieren. Darüber hinaus wächst das Umweltbewusstsein der Verbraucher, insbesondere unter städtischen Millennials, die bei der Restaurantwahl zunehmend Nachhaltigkeitsaspekte berücksichtigen. Dieser Trend verschafft Unternehmen, die ihre Umweltbemühungen glaubhaft unter Beweis stellen können, einen Wettbewerbsvorteil und erhöht gleichzeitig die allgemeinen Erwartungen an alle Marktteilnehmer.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der Versorgungskette für verderbliche Waren und Einschränkungen der Kühlkette | -1.8% | Landesweit, besonders ausgeprägt in Provinzgebieten und Inselprovinzen | Mittelfristig (2–4 Jahre) |

| Verwaltungsaufwand für Lebensmittelsicherheit, Rückverfolgbarkeit und Nachhaltigkeitskonformität | -1.4% | Nationale Umsetzung, höhere Auswirkungen auf kleinere Betreiber | Langfristig (≥ 4 Jahre) |

| Ablehnende Haltung der Verbraucher gegenüber hochverarbeiteten Produkten | -1.2% | Städtische Zentren, Ausbreitung auf Provinzmärkte | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel und hohe Personalfluktuation | -1.5% | Landesweit, am ausgeprägtesten in Metro Manila und Touristendestinationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der Versorgungskette für verderbliche Waren und Einschränkungen der Kühlkette

Die archipelartige Geografie der Philippinen schafft erhebliche Logistikherausforderungen, wobei die Kosten für temperaturkontrollierten Schiffsversand im Vergleich zum Umgebungstransport über ihre 7.641 Inseln um 15–25 % steigen. Diese Kostendifferenz erschwert den Transport verderblicher Waren, insbesondere für Unternehmen, die auf Kühlketten-Logistik angewiesen sind. Die Analyse des Welternährungsprogramms zu Klimavulnerabilitäten und Lebensmittelsicherheitsrisiken verdeutlicht die fragile Natur der Lieferkette, die sich direkt auf die Verfügbarkeit von Zutaten und die Preisstabilität auswirkt. Obwohl das Landwirtschaftsministerium im April 2024 die Verwaltungsanordnung Nr. 20 eingeführt hat, um landwirtschaftliche Importverfahren zu vereinfachen, behebt diese nicht den Mangel an angemessener Kühllagerhaltungsinfrastruktur in Provinzgebieten[1]The Lawphil Project, "Stärkung der Verwaltungsverfahren und -richtlinien sowie Beseitigung nichttarifärer Handelshemmnisse bei landwirtschaftlichen Importen", lawphil.net. Dieses Defizit stört die Menükonsistenz für Betreiber, die mehrere Standorte verwalten. Kleinere Betreiber sind unverhältnismäßig stark betroffen, da ihnen die Ressourcen fehlen, um in dedizierte Kühlkettensysteme zu investieren oder bessere Konditionen mit Logistikanbietern auszuhandeln.

Arbeitskräftemangel und hohe Personalfluktuation

Der Gastronomiesektor der Philippinen sieht sich trotz seiner großen erwerbsfähigen Bevölkerung weiterhin erheblichen Arbeitsmarktherausforderungen gegenüber. Diese Herausforderungen entstehen vor allem durch den Wettbewerb mit dem Business-Process-Outsourcing-Sektor (BPO), der Arbeitnehmer durch höhere Vergütung und bessere Arbeitsbedingungen anzieht. Um den Arbeitskräfteproblemen zu begegnen, hat McDonald's eine Partnerschaft mit der Technischen Bildungs- und Kompetenzentwicklungsbehörde (TESDA) geschlossen, um ein spezialisiertes Ausbildungsprogramm für Schnellservicerestaurants (QSR) zu entwickeln, was die Anerkennung der Branche für den Bedarf an systematischer Personalentwicklung signalisiert. Hohe Mitarbeiterfluktuation, insbesondere in Einstiegspositionen, bleibt ein kritisches Problem. Diese Fluktuation treibt die Ausbildungskosten in die Höhe und beeinträchtigt die Servicequalität in Zeiträumen, in denen neue Mitarbeiter noch betriebliche Prozesse erlernen. Das Problem ist in Metro Manila und wichtigen Touristendestinationen ausgeprägter, wo steigende Lebenshaltungskosten das Lohnwachstum übersteigen. Infolgedessen sind viele Arbeitnehmer gezwungen, mehrere Jobs anzunehmen oder in erschwinglichere Gebiete umzuziehen. Die Einführung von Fernkassierdiensten, bei denen auf den Philippinen ansässige Mitarbeiter internationale Märkte bedienen, zeigt, wie Technologie dazu beitragen kann, Arbeitskräftemangel zu mildern. Diese Lösung ist jedoch weitgehend auf größere Betreiber beschränkt, die über die finanziellen Mittel verfügen, um in fortschrittliche Systeme zu investieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gastronomieart: Dominanz der Schnellservicerestaurants trifft auf Cloud-Innovation

Im Jahr 2025 halten Schnellservicerestaurants (QSR) einen beherrschenden Marktanteil von 57,28 %, getragen von lokalen Akteuren, die Erschwinglichkeit und kulturelle Relevanz wirksam verbinden, um philippinische Verbraucher anzusprechen. Jollibee Foods Corporation verkörpert diesen Ansatz durch das Angebot lokalisierter Menüoptionen und die Ausweitung seiner Präsenz über etwa 200.000 Franchise-Filialen landesweit. Diese Strategie verdeutlicht, wie QSR-Betreiber betriebliche Effizienz erzielen und gleichzeitig regionale Geschmackspräferenzen bedienen. Das Segment profitiert von gut etablierten Versorgungsketzen-Netzwerken, standardisierten Mitarbeiterschulungsprogrammen und starker Markentreue, die zusammen die Kundenakquisitionskosten im Vergleich zu neueren Wettbewerbern senken. Das QSR-Modell bleibt widerstandsfähig, indem es den Bedürfnissen beschäftigter städtischer Verbraucher gerecht wird, die Schnelligkeit und Konsistenz gegenüber aufwendigen Speiseerlebnissen schätzen, und sichert so stabile Einnahmen auch in wirtschaftlich herausfordernden Zeiten.

Cloud-Küchen entwickeln sich zum am schnellsten wachsenden Segment mit einer prognostizierten CAGR von 24,85 % bis 2031. Dieses Modell verändert die Gastronomiewirtschaft, indem es Ausgaben für den Gastraum überflüssig macht, die typischerweise 30–40 % des Budgets eines herkömmlichen Restaurants ausmachen. Durch den Fokus auf Lieferung können Betreiber mehrere Markenkonzepte aus einer einzigen Küche heraus erproben, wobei die Kapitalinvestitionen im Vergleich zu konventionellen Restaurants um 40–50 % reduziert werden, während gleichzeitig vielfältige Menüoptionen zur Erfüllung unterschiedlicher Verbraucherpräferenzen angeboten werden. Das Ministerium für Handel und Industrie unterstützt in Partnerschaft mit Jollibee Foods Corporation das KMU-Wachstum durch die Einführung von Rahmenbedingungen für Cloud-Küchen. Diese Rahmenbedingungen verschaffen kleineren Betreibern Zugang zu Lieferplattformen und umgehen so die hohen Kosten, die mit herkömmlichen Ladengeschäften verbunden sind. In dicht besiedelten Gebieten wie Metro Manila, wo hohe Immobilienkosten herkömmliche Restaurantflächen für neue Marken unerschwinglich machen, bieten Cloud-Küchen eine praktische Lösung. Das rasante Wachstum des Segments spiegelt den Wandel der Verbrauchergewohnheiten wider, wobei die Mehrheit der Verbraucher nun Omnichannel-Optionen bevorzugt, die Bequemlichkeit über die sozialen Aspekte des Auswärtsessens stellen.

Nach Verkaufsort: Stärke der Unabhängigen inmitten der Konsolidierung der Ketten

Im Jahr 2025 dominieren unabhängige Verkaufsstellen den philippinischen Gastronomiemarkt mit einem Anteil von 74,42 %, was die starke unternehmerische Gastronomiekultur des Landes widerspiegelt. Diese familiengeführten Betriebe fungieren als Gemeinschaftszentren, die regionale kulinarische Traditionen bewahren, die Ketten nur schwer replizieren können. Ihre Flexibilität ermöglicht schnelle Menüanpassungen basierend auf saisonalen Zutaten, lokalen Festen und Nachbarschaftspräferenzen, wobei die Verzögerungen von Unternehmensprozessen vermieden werden. Niedrige Eintrittsbarrieren und die Präferenz der Filipinos, lokale Unternehmen zu unterstützen, verschaffen unabhängigen Betreibern einen dauerhaften Wettbewerbsvorteil. Sie bieten authentische regionale Gerichte wie Bicol Express und Lechon an und wahren dabei kulturelle Authentizität sowie Beschaffungspraktiken, die Ketten nur schwer standardisieren können.

Filialgebundene Verkaufsstellen wachsen bis 2031 mit einer CAGR von 14,18 %, getragen von der Nachfrage nach gleichbleibender Qualität, standardisiertem Service und zuverlässigen Marken. Die Investition von Fruitas Holdings in Höhe von 12,8 Millionen USD im August 2024, einschließlich eines 60-prozentigen Anteils an der gebratenen Hähnchenkette Mang Bok's, unterstreicht das starke Investorenvertrauen in skalierbare Modelle. Ketten profitieren von 10–15 % Kosteneinsparungen bei Zutaten durch Effizienz in der Lieferkette und nutzen Technologie für Lagerhaltung, Kundenverwaltung und Menüoptimierung. Die Konsolidierung beschleunigt sich, da Ketten ihre Markenbekanntheit nutzen, um Premiumstandorte in Einkaufszentren und Geschäftsvierteln zu sichern. Der Expansionsplan der Kuya J Food Group in Höhe von 100 Millionen PHP (1,8 Millionen USD) im Juni 2024 sowie die Offenheit für Investorenpartnerschaften unterstreichen die Bedeutung der Skalierung, um mit Marktführern zu konkurrieren.

Nach Standort: Flexibilität eigenständiger Betriebe gegenüber dem Wachstum der Beherbergungsbranche

Im Jahr 2025 halten eigenständige Standorte einen Marktanteil von 41,63 % und verdeutlichen damit den Fokus der Betreiber auf Markenkontrolle und Flexibilität. Diese Strategie hilft Restaurants, einzigartige Identitäten aufzubauen, eigene Öffnungszeiten festzulegen und sich schnell an Marktveränderungen anzupassen, ohne auf die Genehmigung von Einkaufszentren oder Hoteliers angewiesen zu sein. Bis Mitte 2025 führten Gastronomie- und Getränkebetreiber die Einzelhandelsnachfrage an und bevorzugten eigenständige Standorte wegen ihrer Fähigkeit, maßgeschneiderte Speiseerlebnisse anzubieten. Dieses Format eignet sich gut für lokale Ketten und unabhängige Betreiber, die Gemeinschaftsverbindungen und individuelle Menüs gegenüber dem Besucherstromvorteil von Einkaufszentren oder Hotels priorisieren.

Beherbergungsbasierte Betriebe wachsen am schnellsten, mit einer CAGR von 14,9 % bis 2031, getragen von der touristischen Erholung und Infrastrukturverbesserungen. Die Pipeline des Hotelgewerbes umfasst 158 Betriebe mit 40.084 Zimmern, was erhebliche Chancen für Gastronomiebetreiber schafft. Der Tourismus, der bis 2024 voraussichtlich 21,3 % zur Volkswirtschaft beitragen wird, treibt die Nachfrage nach Speisemöglichkeiten an, die sowohl Hotelgäste als auch Einheimische auf der Suche nach Premiumerlebnissen bedienen. Beherbergungspartnerschaften bieten eine konstante Nachfrage und eine Plattform, um philippinische Küche internationalen Besuchern zu präsentieren, die die Marke möglicherweise im Ausland bewerben. Einzelhandels-, Freizeit- und Reisestandorte dienen unterschiedlichen Bedürfnissen: Der Einzelhandel profitiert vom Besucherstrom der Einkaufszentren, die Freizeit erfasst Freizeitausgaben und Reise bedient das Publikum an Verkehrsknotenpunkten.

Nach Servicetyp: Stabilität beim Vor-Ort-Verzehr trifft auf Beschleunigung der Lieferung

Im Jahr 2025 befehligt der Vor-Ort-Verzehr einen Marktanteil von 52,64 %, ein Beleg für philippinische Kulturwerte, die gemeinschaftlichem Speisen, Familientreffen und den während gemeinsamer Mahlzeiten geförderten sozialen Verbindungen Priorität einräumen. Diese Präferenz unterstreicht eine Tradition, bei der Speisen über die bloße Nahrungsaufnahme hinausgeht; Filipinos verweilen bei Familientreffen am Wochenende oft 2–3 Stunden in Restaurants, was in starkem Kontrast zu den durchschnittlich 30–45 Minuten für Werktags-Mahlzeiten steht. Die Einführung des JolliBrews-Kaffeekonzepts von Jollibee im September 2024 unterstreicht einen Trend: Betreiber gestalten Erlebnisse beim Vor-Ort-Verzehr mit Social-Media-freundlichen Innenräumen, um die Verweildauer und nutzergenerierte Inhalte zu steigern und damit die Markensichtbarkeit zu erhöhen. Herkömmliche Vor-Ort-Verzehr-Formate erzielen typischerweise 20–30 % höhere Transaktionswerte als Lieferbestellungen und nutzen Möglichkeiten zum Upselling von Getränken, Desserts und Premiumartikeln, insbesondere wenn Gäste in Gruppen speisen. Das Segment des Vor-Ort-Verzehrs profitiert von Erlebniselementen – wie Live-Kochvorführungen, Tischservice und einer durch Musik und Dekor bereicherten Atmosphäre – die die Lieferung nicht replizieren kann.

Lieferdienste befinden sich auf einem Aufwärtstrend mit einer CAGR von 15,78 % bis 2031. Dieses Wachstum wird durch eine 90-prozentige Verbraucherpräferenz für Omnichannel-Erlebnisse angetrieben, gestärkt durch die Durchdringung digitaler Plattformen und Infrastrukturverbesserungen, die die Lieferabdeckung über Metro Manilas belebte städtische Korridore hinaus ausweiten. Die Einführung von Chatbots durch McDonald's im Jahr 2024 für die Personalrekrutierung in 635 Filialen verdeutlicht die technologischen Investitionen, die für Lieferoperationen unerlässlich sind. Diese Investitionen sichern die Qualität während des Transports und bewältigen geschickt Bestellvolumina, die zu Spitzenzeiten die Kapazität des Vor-Ort-Verzehrs übersteigen können. Das aufstrebende Liefersegment ebnet den Weg für auf Lieferung spezialisierte Nischenmarken und Cloud-Küchen. Diese Einheiten können Küchenlayouts für schnelle Auftragserfüllung optimieren, ohne den Bedarf an Essbereichen.

Geografische Analyse

Metro Manila bleibt der Marktführer des philippinischen Gastronomiemarkts, aber Sekundärstädte gewinnen mit steigenden Investitionen und Verbraucherausgaben an Bedeutung. Die dichte Bevölkerung, fortschrittliche Infrastruktur und höheres verfügbares Einkommen der Hauptstadtregion machen sie ideal für Premiumgastronomie und internationale Marken. Im ersten Halbjahr 2025 stammte jedoch die Mehrheit der Einzelhandelsnachfrage für Gastronomie und Getränke von außerhalb Metro Manilas, was das wachsende Interesse an Provinzmärkten mit weniger Wettbewerb und besseren Immobilienkosten unterstreicht.

Cebu und Davao entwickeln sich zu wichtigen Sekundärmärkten, getragen von einer wachsenden Mittelschicht, verbesserter Infrastruktur und regionalem Wirtschaftswachstum. Gastronomiekonzepte, die einst ausschließlich in Manila verfügbar waren, expandieren nun in diese Städte. Der Plan von Chooks-to-Go, 1.900 Filialen landesweit zu eröffnen, spiegelt den Trend zur geografischen Diversifizierung wider, um die Abhängigkeit von Metro Manilas wettbewerbsintensivem und kostspieligem Umfeld zu reduzieren. Das Ministerium für Handel und Industrie unterstützt diese Expansion durch technische und finanzielle Hilfe für Betreiber, die in unterversorgte Gebiete eintreten. Infrastrukturprojekte zur Verbesserung von Transport und Logistik unterstützen dieses regionale Wachstum weiter.

Die touristische Erholung schafft neue Möglichkeiten in Destinationen wie Boracay, Palawan und Bohol, wo internationale Besucher die Nachfrage nach Premium- und Erlebnisgastronomie antreiben. Eine Hotelnivestition von 4,5 Milliarden USD signalisiert eine anhaltende Nachfrage nach Gastronomieangeboten für Reisende. Die geografische Diversifizierung hilft Betreibern, Wachstum in aufstrebenden Regionalzentren zu erfassen und gleichzeitig präsent in Metro Manila zu bleiben. Provinzmärkte bieten zudem niedrigere Arbeitskosten und weniger Konkurrenz um Talente, was Herausforderungen wie hohe Personalfluktuation und Lohndruck in Metro Manila adressiert.

Wettbewerbslandschaft

Der philippinische Gastronomiemarkt ist mäßig konsolidiert, mit einer Mischung aus internationalen Ketten, inländischen Marken und regionalen Akteuren, die in den Segmenten Schnellservice, Vollservice und Café miteinander konkurrieren. Führende Akteure wie Jollibee Foods Corporation, Alliance Global Group, Inc. (McDonald's PH), Max's Group, Inc., Shakey's Pizza Asia Ventures, Inc., Starbucks Corporation halten durch umfangreiche Filialnetze, effiziente Lieferketten und konsequente Produktinnovation eine starke Marktstellung. Ihr etabliertes Markenwert und ihre Skaleneffekte ermöglichen es ihnen, städtische Zentren zu dominieren, während lokale Ketten ihre Präsenz weiter stärken, indem sie regionale Geschmackspräferenzen bedienen und erschwingliche Menüoptionen anbieten.

Die Technologieübernahme erweist sich als entscheidender Wettbewerbsdifferenzierungsfaktor, wobei führende Betreiber KI-Systeme, Selbstbestellungskioske und integrierte Omnichannel-Plattformen implementieren, die die betriebliche Effizienz steigern und gleichzeitig das Kundenerlebnis verbessern. Die KI-Implementierung der Jollibee-Gruppe und der Chatbot-Einsatz von McDonald's in 635 Filialen verdeutlichen das Ausmaß der technologischen Transformation, das erforderlich ist, um Wettbewerbsvorteile in einem zunehmend digitalen Marktumfeld aufrechtzuerhalten.

Marktlücken bestehen in unterversorgten Segmenten wie Premiumgastronomie im gehobenen Casual-Bereich, gesundheitsorientierten Konzepten und regionaler Küchenspezialisierung, wo Betreiber Marktführerschaft aufbauen können, bevor größere Wettbewerber diese Nischen erkennen. Das regulatorische Umfeld, das vom Ministerium für Handel und Industrie und der philippinischen Arzneimittelbehörde (FDA) überwacht wird, schafft Compliance-Rahmenbedingungen, die Betreiber mit etablierten Qualitätssystemen begünstigen, während der Markteintritt für unterkapitalisierte Wettbewerber möglicherweise eingeschränkt wird.

Marktführer der philippinischen Gastronomiebranche

Jollibee Foods Corporation

Starbucks Corporation

Max's Group, Inc.

Shakey's Pizza Asia Ventures, Inc.

Alliance Global Group, Inc. (McDonald's PH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Malaysias OldTown White Coffee kündigte seinen Plan einer Expansion von 400 Millionen PHP auf den Philippinen an, die sich auf die Visayas und Mindanao über die nächsten fünf Jahre konzentriert, verankert durch den philippinischen Lizenznehmer Del Mundo Group und eine wachsende Präsenz, beginnend mit Eröffnungen in Zamboanga City. Laut dem Unternehmen wird die Investition 20 neue Filialen finanzieren – gleichmäßig zwischen Mindanao und Visayas aufgeteilt – und baut auf dem Filialbestand von 11 Geschäften seit dem Debüt im Jahr 2023 auf, mit dem Ziel, aufstrebende regionale Knotenpunkte jenseits von Metro Manila zu erschließen.

- März 2025: Eat Pizza hat seine zweite philippinische Filiale im SM Mall of Asia eröffnet, nachdem das Debüt im SM North EDSA stattfand, was einen stetigen Ausbau des koreanischen 10-Zoll-„Slide”-Pizzakonzepts im Jahr 2025 lokal signalisiert. Die MOA-Filiale befindet sich im 3. Obergeschoss des North Entertainment Mall. Sie präsentiert die individuellen rechteckigen Pizzen und koreanisch inspirierten Aromen der Marke, wobei das Management angibt, dass in diesem Jahr weitere Standorte geplant sind, da der Schwung zunimmt.

- Februar 2025: Malaysias ZUS Coffee kündigte Pläne an, im Jahr 2025 150 neue philippinische Filialen hinzuzufügen, nach der Beschleunigung nach Überschreitung von 100 Filialen etwa 16 Monate nach dem Markteintritt und Positionierung als eine der am schnellsten wachsenden Kaffeeketten des Markts.

- Oktober 2024: Jollibee Foods Corporation schloss die Übernahme von Compose Coffee für 340 Millionen USD ab – der zweitgrößten Kaffeekette Südkoreas mit über 2.400 Filialen – was die bisher größte internationale Übernahme des Unternehmens und den strategischen Einstieg in das Premiumkaffee-Segment im asiatisch-pazifischen Raum markiert.

Umfang des philippinischen Gastronomiemarktberichts

Cafés & Bars, Cloud-Küche, Vollservicerestaurants, Schnellservicerestaurants werden als Segmente nach Gastronomieart abgedeckt. Filialgebundene Verkaufsstellen, Unabhängige Verkaufsstellen werden als Segmente nach Verkaufsort abgedeckt. Freizeit, Beherbergung, Einzelhandel, Eigenständig, Reise werden als Segmente nach Standort abgedeckt.| Cafés & Bars | Nach Küche | Bars & Kneipen |

| Cafés | ||

| Saft-/Smoothie-/Dessert-Bars | ||

| Spezialitäten-Kaffee- & Teeshops | ||

| Cloud-Küche | ||

| Vollservicerestaurants | Nach Küche | Asiatisch |

| Europäisch | ||

| Lateinamerikanisch | ||

| Nahöstlich | ||

| Nordamerikanisch | ||

| Sonstige Vollservicerestaurant-Küchen | ||

| Schnellservicerestaurants | Nach Küche | Bäckereien |

| Burger | ||

| Speiseeis | ||

| Fleischbasierte Küchen | ||

| Pizza | ||

| Sonstige Schnellservicerestaurant-Küchen |

| Filialgebundene Verkaufsstellen |

| Unabhängige Verkaufsstellen |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständig |

| Reise |

| Vor-Ort-Verzehr |

| Außer-Haus-Mitnahme |

| Lieferung |

| Gastronomieart | Cafés & Bars | Nach Küche | Bars & Kneipen |

| Cafés | |||

| Saft-/Smoothie-/Dessert-Bars | |||

| Spezialitäten-Kaffee- & Teeshops | |||

| Cloud-Küche | |||

| Vollservicerestaurants | Nach Küche | Asiatisch | |

| Europäisch | |||

| Lateinamerikanisch | |||

| Nahöstlich | |||

| Nordamerikanisch | |||

| Sonstige Vollservicerestaurant-Küchen | |||

| Schnellservicerestaurants | Nach Küche | Bäckereien | |

| Burger | |||

| Speiseeis | |||

| Fleischbasierte Küchen | |||

| Pizza | |||

| Sonstige Schnellservicerestaurant-Küchen | |||

| Verkaufsort | Filialgebundene Verkaufsstellen | ||

| Unabhängige Verkaufsstellen | |||

| Standort | Freizeit | ||

| Beherbergung | |||

| Einzelhandel | |||

| Eigenständig | |||

| Reise | |||

| Servicetyp | Vor-Ort-Verzehr | ||

| Außer-Haus-Mitnahme | |||

| Lieferung | |||

Marktdefinition

- VOLLSERVICERESTAURANTS - Eine Gastronomieeinrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und am Tisch bedient werden.

- SCHNELLSERVICERESTAURANTS - Eine Gastronomieeinrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen an ihre Tische.

- CAFÉS & BARS - Eine Art Gastronomiebetrieb, der Bars und Kneipen umfasst, die zum Verzehr vor Ort alkoholische Getränke ausschenken dürfen, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessert-Bars, Smoothie-Bars und Saft-Bars.

- CLOUD-KÜCHE - Ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Albacore-Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten, aus Schottland stammenden Rinderrasse gewonnen wird. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einer Gastronomieeinrichtung aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch vom Rücken oder den Seiten eines Schweins. |

| Bars & Kneipen | Es ist ein Trinklokal, das eine Lizenz besitzt, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch von einer schwarzfelligen Rinderrasse ohne Hörner. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gegarten Rindfleisch-Patties besteht, die in einem aufgeschnittenen Brot- oder Brötchenbrötchen platziert werden. |

| Café | Es ist eine Gastronomieeinrichtung, die verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés & Bars | Es ist eine Art Gastronomiebetrieb, der Bars und Kneipen umfasst, die zum Verzehr vor Ort alkoholische Getränke ausschenken dürfen, Cafés, die Erfrischungen und leichte Speisen servieren, sowie Spezialitäten-Tee- und Kaffeeshops, Dessert-Bars, Smoothie-Bars und Saft-Bars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell zu gleichen Teilen aus doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde (Canadian Food Inspection Agency) |

| Filialgebundene Verkaufsstelle | Es bezeichnet eine Gastronomieeinrichtung, die Marken teilt, an mehreren Standorten betrieben wird, über ein zentrales Management verfügt und standardisierte Geschäftspraktiken anwendet. |

| Hähnchenstreifen | Es bezeichnet Hähnchensteisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Huhns gewonnen wird. |

| Cloud-Küche | Es ist ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder mit einem einzigen Spirituosen oder einer Kombination von Spirituosen hergestellt und mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonicwater, Kräuteressigen und Bitterstoffextrakten gemischt wird. |

| Edamame | Es ist ein japanisches Gericht, das aus Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit (European Food Safety Authority) |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums (Economic Research Service of the USDA) |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets (Tenderloin) geschnitten wird. |

| Flank Steak | Es ist ein Rindersteak-Stück, das von der Flanke geschnitten wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schul- und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Würstchen (Franks) | Auch als Frankfurter oder Würstchen bekannt, ist es eine Art stark gewürzter geräucherter Wurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Vollservicerestaurant | Es bezeichnet eine Gastronomieeinrichtung, in der Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Servicemitarbeiter aufgeben und am Tisch bedient werden. |

| Geisterküche | Es bezeichnet eine Cloud-Küche. |

| GLA | Bruttomietfläche (Gross Leasable Area) |

| Gluten | Es ist eine Proteinfamilie, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer mit Soja, Mais und anderen Zusatzstoffen ergänzten Diät gefüttert wurden. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Weidefleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das von der Keule eines Schweins gewonnen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängige Verkaufsstelle | Es bezeichnet eine Gastronomieeinrichtung, die mit einem einzigen Standort betrieben wird oder als kleine Kette mit maximal drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Auspressen der natürlichen Flüssigkeit aus Früchten und Gemüse hergestellt wird. |

| Lateinamerikanisch | Es umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus ein bis zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Gastronomie, die als Teil eines Freizeitbetriebs angeboten wird, wie Sportstadien, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Gastronomieangebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, üblicherweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hähnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Mocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem hitzegegartem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanisch | Es umfasst Vollserviceangebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet ein stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| GGA | Geschützte geografische Angabe (Geschützte Ursprungsbezeichnung): Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen, standortbezogenen Eigenschaften herzustellen. |

| Peperoni | Es ist eine amerikanische Variante der würzigen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung, üblicherweise einschließlich Tomaten und Käse sowie oft anderen Belägen, bestrichen und gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellservicerestaurant | Es bezeichnet eine Gastronomieeinrichtung, die Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen an ihre Tische. |

| Einzelhandel | Es bezeichnet eine Gastronomie-Verkaufsstelle in einem Einkaufszentrum, Einkaufskomplex oder einem gewerblichen Immobiliengebäude, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist ein Fetttyp, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrücht, eine Weichtierart mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzenbasierter Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestell-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das zubereitet wird, indem alle Zutaten in einem Behälter zusammenverarbeitet werden, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- & Teeshops | Es bezeichnet eine Gastronomieeinrichtung, die ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständig | Es bezeichnet Restaurants, die eine eigenständige Infrastruktur haben und nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem gewürzten Reis, üblicherweise mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Gastronomieangebote wie Flugzeugessen, Speisen in Fernzügen und Gastronomie auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine Cloud-Küche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt, und das Modell wird auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validieren und finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen