Größe und Marktanteil des Marktes für Schiffscontainer

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.7 Milliarden US-Dollar |

| Marktgröße (2031) | 13.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

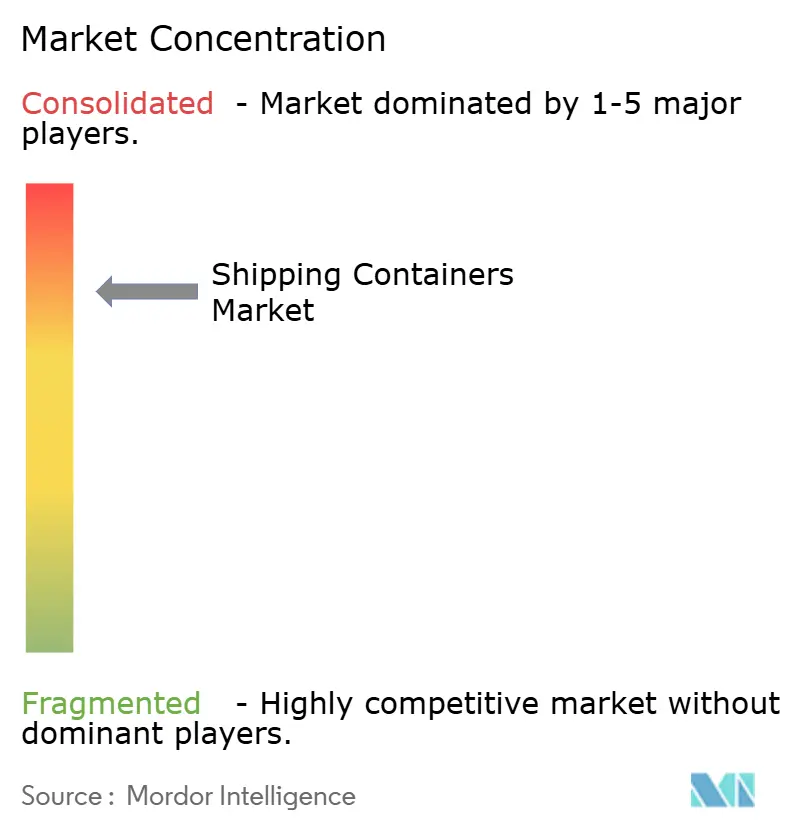

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schiffscontainer von Mordor Intelligence

Die Marktgröße für Schiffscontainer wird 2026 auf 10,7 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 10,27 Milliarden USD, mit Prognosen für 2031 von 13,14 Milliarden USD, was einem Wachstum von 4,19 % CAGR über 2026–2031 entspricht.

Die Erfüllung von E-Commerce-Aufträgen, die Expansion der pharmazeutischen Kühlkette und eine steigende intermodale Effizienz sorgen für eine stabile, strukturelle Nachfrage. Die Rolle der Containerisierung bei der Abwicklung von 90 % des weltweiten Handels untermauert dieses Wachstum, während digitale Tracking-Tools und intelligentere Designs den Betreibern helfen, Hafenaufenthalte zu verkürzen und den Vermögensumschlag zu steigern. Nachhaltigkeitsziele treiben Materialinnovationen hin zu leichteren Verbundwerkstoffen, und die Umstrukturierung von Allianzen unter Reedereien verändert die Kapazitätseinsatzstrategien zugunsten größerer, technologiegestützter Flotten. Geopolitische Störungen sorgen für kurzfristige Volatilität, unterstreichen aber auch die Bedeutung diversifizierter Handelsrouten und dynamischer Routenplanung.

Wichtigste Erkenntnisse des Berichts

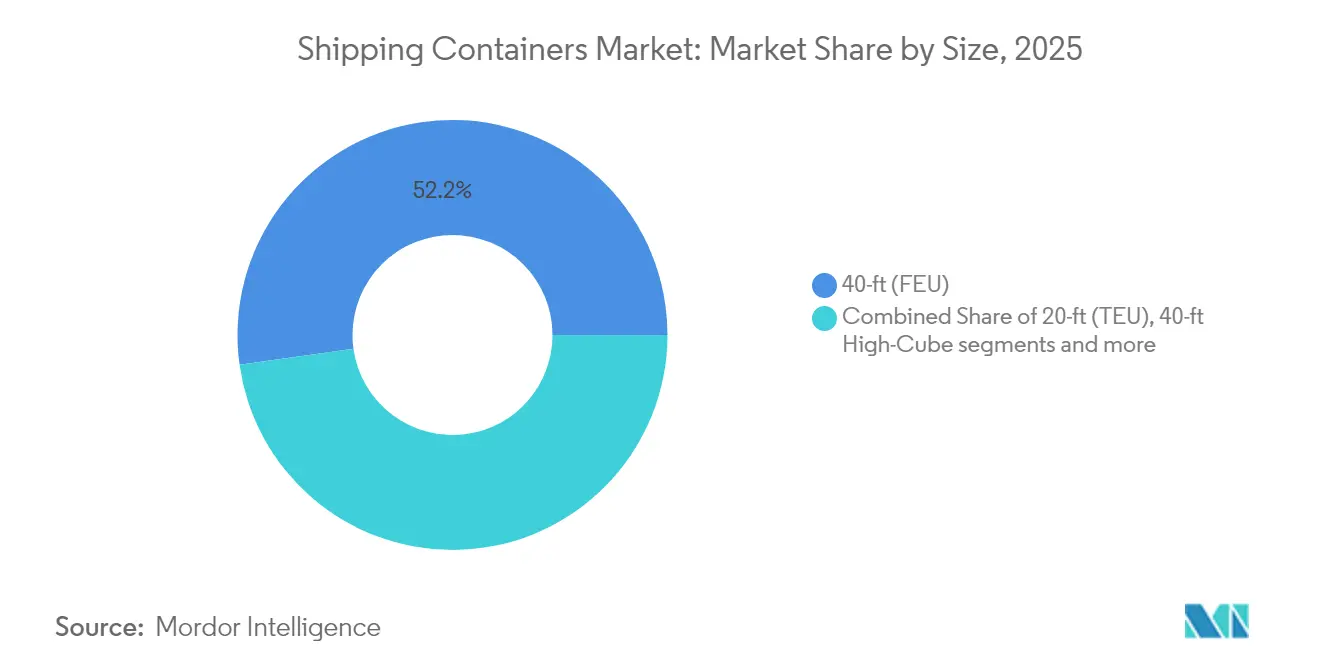

- Nach Größe entfielen 2025 52,21 % des Marktanteils für Schiffscontainer auf 40-Fuß-Container; 40-Fuß-High-Cube-Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 5,43 % wachsen.

- Nach Containertyp hielt Trockenlager 2025 einen Anteil von 72,32 % an der Marktgröße für Schiffscontainer, während Kühlcontainer bis 2031 mit einer CAGR von 6,18 % wachsen.

- Nach Material entfielen 2025 86,78 % des Marktanteils für Schiffscontainer auf Cortenstahl, während FRP & Verbundwerkstoffe die höchste CAGR von 7,51 % verzeichnen.

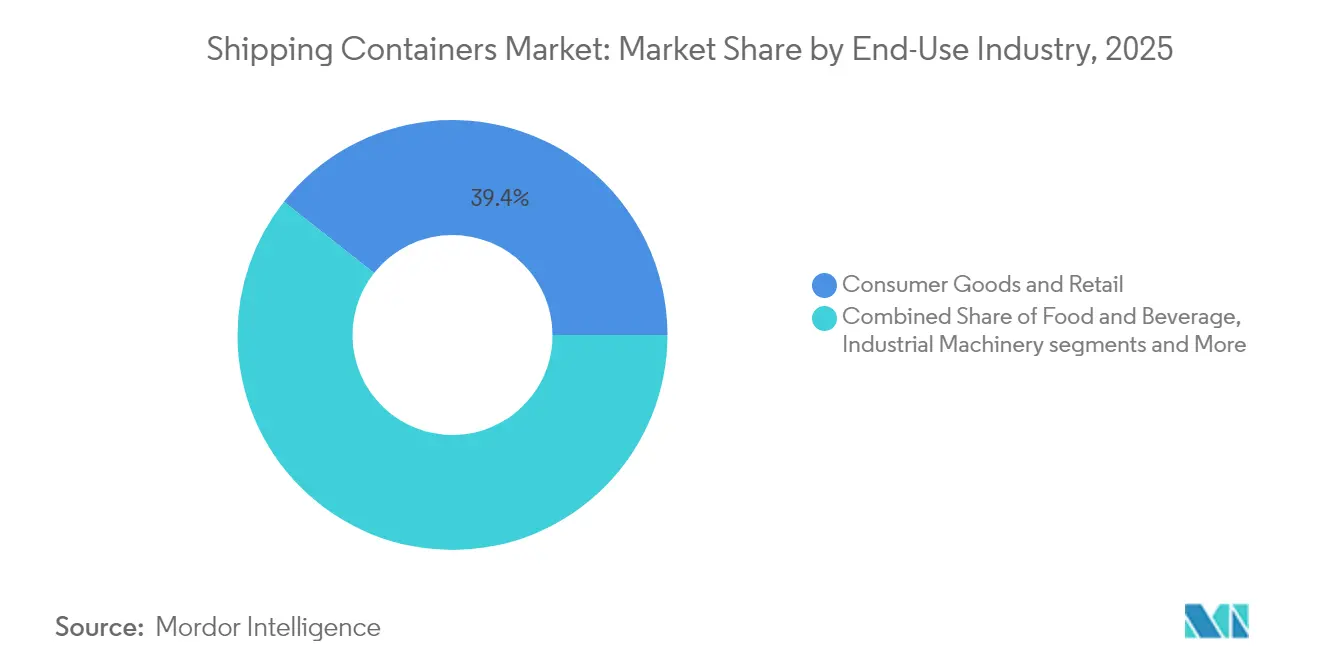

- Nach Endverwendung dominierten Konsumgüter & Einzelhandel mit einem Marktanteil von 39,35 % bei Schiffscontainern im Jahr 2025; Pharmazeutika & Gesundheitswesen wächst mit einer CAGR von 7,92 % am schnellsten.

- Nach Transportmodus kontrollierten maritime Hochseeoperationen 80,12 % des Umsatzes im Markt für Schiffscontainer 2025, wobei der Schienen-Intermodal-Verkehr bis 2031 eine CAGR von 5,18 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Schiffscontainer

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum des grenzüberschreitenden E-Commerce | +0.8% | Global, Nordamerika & APAC | Mittelfristig (2–4 Jahre) |

| Weltweite Durchdringung der Kühlkette | +0.6% | Global, Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| D2C-Marken mit maßgeschneiderten Containern | +0.3% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Unternehmensweite ESG-Vorgaben zur Wiederverwendbarkeit | +0.4% | Global, angeführt von Europa & Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung von IoT-fähigen Smart-Boxen | +0.5% | Global, zunächst entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach modularem Wohnen im Zweitleben | +0.2% | Nordamerika, Australien, Teile Europas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum des grenzüberschreitenden E-Commerce schafft 24-Stunden-Umschlagerwartungen

E-Commerce-Expansion treibt häufigere, kleinere Sendungen voran und verlagert den Fokus von der Schiffskapazität hin zur Hafengeschwindigkeit. Reedereien setzen zusätzliche Ausrüstung für hochfrequente Umlauflinien ein, während Häfen in automatisierte Kräne investieren, die Schiffe innerhalb einer Schicht abfertigen. Intelligentes Tracking ermöglicht es Verladern, die Zollabfertigung vorzunehmen und Schienenpläne vor dem Anlegen zu buchen. Diese betrieblichen Verbesserungen verkürzen Lagerzyklen und stärken die Präferenz für Standard-Trockenboxen, wodurch die Auslastung auch bei schwankenden Handelsvolumina hoch bleibt. Da Online-Marktplätze in Schwellenländer vordringen, verzeichnet der Markt für Schiffscontainer eine anhaltende Grundnachfrage über verschiedene Handelsrouten hinweg.

Weltweite Durchdringung der Kühlkette beschleunigt fortschrittliche Kühlcontainerbestellungen

Pharmahersteller verlagern Langstreckensendungen von der Luft- auf die Seefracht, um Kosten und Emissionen zu senken, ohne die Temperaturkontrolle zu beeinträchtigen. Moderne Kühlcontainer halten eine Genauigkeit von ±0,5 °C ein und integrieren Telemetrie, die Abweichungen in Echtzeit meldet und Korrekturmaßnahmen während der Fahrt ermöglicht. Frischkost-Exporteure setzen ähnliche Technologien ein, um entfernte Verbraucher mit minimalen Verlusten zu erreichen. Hersteller, die Dual-Fuel-Kühlaggregate anbieten, reduzieren den Energieverbrauch und erfüllen Vorschriften mit niedrigem GWP, was eine höhere Preisrealisierung pro Box ermöglicht. Da der Lebensmittel-E-Commerce auf neue Märkte ausgeweitet wird, übersteigt die Nachfrage nach fortschrittlichen Kühlcontainern weiterhin das Wachstum der allgemeinen Fracht.

Direct-to-Consumer-Marken fordern maßgeschneiderte, mit Logo bedruckte Container

Lifestyle-Unternehmen nutzen gebrandete Einheiten als mobile Geschäfte, die bei saisonalen Veranstaltungen als Mikro-Fulfillment-Hubs dienen. Diese Nische steigert die Bestellungen für Einwegboxen mit individuellem Anstrich und Innenregalen. Obwohl die Volumina gering bleiben, sind die Margen hoch und fördern eine engere Zusammenarbeit zwischen Boxherstellern und Marketingagenturen. Der Trend regt auch Anfragen nach Seitentür- und Tunnelvarianten an, die erlebnisorientierte Einzelhandelslayouts ermöglichen und die Spezifikationspalette im Markt für Schiffscontainer erweitern.

Unternehmensweite ESG-Vorgaben fördern die Einführung wiederverwendbarer Container

Große Einzelhändler verpflichten sich, Einwegkunststoffe zu reduzieren, indem sie Massenimporte auf wiederverwendbare multimodale Container umstellen. Boxhersteller reagieren mit Verbundpaneelen, die das Eigengewicht reduzieren und die Nutzungsdauer verlängern, was die Lebenszyklusemissionsleistung verbessert. Stahlhersteller führen recycelte und kohlenstoffarme Güten wie Zeremis Recycled mit 30 % Schrottanteil ein[1]Tata Steel Nederland, "Zeremis Recycled Steel Launch," tatasteeleurope.com. Leasingunternehmen strukturieren zirkuläre Leasingpools, die Aufarbeitung und Wiederverwendung garantieren, senken Kapitalbarrieren für kleinere Verlader und stimmen die Vermögensnutzung mit ESG-Scorecards ab.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überangebot an Boxen nach der Pandemie | -1.2% | Global, China & Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Warmbreitbandstahlpreise | -0.7% | Global, asiatische Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften von der Wiege bis zur Bahre | -0.4% | Europa & Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Aufkommen von Alternativen zu faltbaren Containern | -0.3% | Global, zunächst in Europa & entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überangebot an Boxen nach der Pandemie erodiert Auslastungsraten

Rekordneubauten in den Jahren 2021–2023 schaffen einen vorübergehenden Überschuss, der die Leasingraten senkt und Betreiber dazu veranlasst, neue Bestellungen zu verzögern. Leerlaufbestände häufen sich in Haupthäfen an, wenn der Handel nachlässt, was Depots dazu zwingt, Lagergebühren zu senken, um Repositionierungsgeschäfte anzuziehen. Hersteller passen sich an, indem sie Produktionsschichten reduzieren und Kapazitäten auf Spezialdesigns mit stabilerer Nachfrage umlenken. Die Korrektur wird voraussichtlich behoben, sobald die Verschrottung mit alternden Flotten aufholt und sich der Handel normalisiert.

Volatilität der Warmbreitbandstahlpreise schafft Budgetunsicherheit

Stahl macht fast 60 % der Kosten einer Trockenbox aus, und Preisschwankungen komprimieren die Margen, wenn Verträge keine Eskalationsklauseln enthalten. Kleine Leasingunternehmen haben Schwierigkeiten, Rohstoffe abzusichern, was sie dazu veranlasst, Verlängerungen zu verzögern und sich auf verlängerte Lebenszyklen für bestehende Vermögenswerte zu verlassen. Einige Käufer sichern sich durch Rahmenvereinbarungen, die an Stahlindizes gebunden sind, aber dieser Ansatz begünstigt größere Volumenspieler. Das Interesse an Verbundwerkstoffen wächst, da Kunden Kostenstabilität suchen, auch wenn die anfänglichen Ausgaben höher bleiben als bei Cortenstahl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Größe: High-Cube-Effizienz treibt Volumenoptimierung voran

High-Cube-Angebote gewinnen inkrementelle Nachfrage, da ihr um 13 % größerer Kopfraum volumetrische Ladungen wie E-Commerce-Pakete und leichte Unterhaltungselektronik maximiert. 40-Fuß-Formate generierten 2025 52,21 % des Umsatzes und belegen ihre fest verankerte Beliebtheit für den Seefrachtverkehr, während 40-Fuß-High-Cube-Einheiten bis 2031 mit einer CAGR von 5,43 % wachsen sollen. Die Marktgröße für Schiffscontainer bei High-Cube-Einheiten spiegelt die Präferenz der Verlader für größere Kapazität wider, ohne Gewichtsbeschränkungen zu überschreiten.

Hafeninfrastruktur-Upgrades ermöglichen höhere Stapel, und Terminaloperatoren fügen Reach-Stacker mit verlängerten Hubhöhen hinzu, um diese Einheiten effizient zu handhaben. Logistikintegratoren fördern die Standardisierung auf das 40-Fuß-Profil, um die Zuweisung von Eisenbahnwaggons und den Depotaustausch zu rationalisieren. Triton Containers vermarktet High-Cube-Leasing mit flexiblen Abholoptionen, um die Repositionierung zu reduzieren und die Einführung zu stärken. Insgesamt treibt der Fokus der Verlader auf kubische Effizienz und die Konsolidierung von Verpackungen die anhaltende High-Cube-Dynamik auf den wichtigsten Handelskorridoren voran.

Nach Containertyp: Kühlcontainer-Innovation transformiert die Kühlkettenlogistik

Trockenlagerboxen machten 2025 72,32 % der Sendungen aus und unterstreichen ihren Status als Rückgrat der globalen Warenströme. Im Gegensatz dazu verzeichnen Kühlcontainereinheiten bis 2031 eine CAGR von 6,18 %, da Frischproduzenten-Exporteure und Pharmahersteller Seerouten ausbauen. Kühlcontainer stellen derzeit das Premium-Segment des Marktes für Schiffscontainer dar und erzielen Mietpreise, die zwei- bis dreimal höher sind als bei Trockeneinheiten.

Technologie-Upgrades umfassen drehzahlvariable Kompressoren und solarbetriebene Strommodule, die den Energieverbrauch in Leerlaufzeiten senken. Pharmazeutische Verlader benötigen redundante Temperatursensoren und Türsensoren, die innerhalb von Sekunden nach einer Abweichung Alarme auslösen, was die Differenzierung unter den Herstellern vorantreibt. Kühlcontainer profitieren auch von der Dekarbonisierung, da die Verlagerung temperaturempfindlicher Güter von der Luft- auf die Seefracht bis zu 80 % der damit verbundenen Emissionen vermeidet.

Nach Material: Verbundstoff-Innovation fordert die Stahldominanz heraus

Der Anteil von Cortenstahl von 86,78 % ergibt sich aus niedrigen Materialkosten, Schweißbarkeit und robusten globalen Reparaturnetzwerken. Dennoch steigen FRP- und Verbundpaneele mit einer CAGR von 7,51 %, da ESG-Audits leichtere Boxen bevorzugen, die weniger Kraftstoff pro Fahrt verbrauchen. Der Marktanteil von Verbundwerkstoffen im Markt für Schiffscontainer bleibt bescheiden, wächst aber, insbesondere in temperaturkontrollierten und korrosiven Frachtszenarien.

Stahlhersteller stehen nicht still. SSAB arbeitet mit ILAB Container zusammen, um die Produktion von fossilfreiem Stahl zu kommerzialisieren, der die Lebenszyklusemissionen von CO₂ um bis zu 90 % reduziert. Diese Innovationen helfen Stahl, relevant zu bleiben und gleichzeitig Nachhaltigkeitskriterien zu erfüllen. Verbundstoffhersteller treiben modulare Dächer und Paneele voran, die auf Standard-Stahlrahmen aufgeschraubt werden, was Depotrepararaturen erleichtert und die Feldakzeptanz beschleunigt.

Nach Endverbrauchsbranche: Gesundheitsbeschleunigung verändert Nachfragemuster

Die Nachfrage nach Konsumgütern und Einzelhandel hielt 2025 39,35 % des Volumens, angetrieben durch Omnichannel-Fulfillment und saisonale Modezyklen. Pharmazeutika und Gesundheitswesen, obwohl kleiner, verzeichnen bis 2031 eine CAGR von 7,92 % und tragen zur Steigerung der Marktgröße für Schiffscontainer bei wertschöpfenden Kühlgeräten bei. Die Impfstoffverteilung stützt sich auf passive Kühldecken in Kühlcontainern, was den Umsatz pro Box erhöht.

Lebensmittel- und Getränkeverlader setzen auf stabile Vertragsabschlüsse, insbesondere in Süd-Süd-Korridoren, wo sich die Ernährungsgewohnheiten der Mittelschicht diversifizieren. Industriemaschinentransporte profitieren vom Nearshoring, da Unternehmen die Montage von Asien nach Nordamerika und Osteuropa verlagern. Die regulatorische Harmonisierung für Gefahrgüter fördert die Einführung von Tankcontainern im Chemiesektor und segmentiert die Produktnachfrageprofile weiter.

Nach Transportmodus: Schienen-Intermodal-Verkehr erzielt Effizienzgewinne

Hochseedienste machten 2025 80,12 % des Umsatzes im Markt für Schiffscontainer aus, aber der Schienen-Intermodal-Verkehr verzeichnet eine CAGR von 5,18 %, da Regierungen die Verlagerung von der Straße auf die Schiene subventionieren. Die Marktgröße für Schiffscontainer im Zusammenhang mit Binnenbahnkorridoren spiegelt Kosteneinsparungen bei Transporten über 800 Kilometer wider. Eisenbahnen investieren in Doppelstapelfreigaben und automatisierte Hofkräne, um die Standzeiten zu verkürzen.

Intermodaloperatoren rüsten Waggons mit GPS-Sensoren aus, die mit Hafengemeinschaftssystemen synchronisiert werden und nahezu Echtzeit-ETA-Updates ermöglichen. Boxhersteller statten verstärkte Eckbeschläge aus, um höheren Kupplungskräften bei langen Zügen standzuhalten. Kurzstreckenseereedereien ergänzen die Schiene, indem sie Umschlaghäfen bedienen und ein integriertes Netzwerk schaffen, das die Containerumläufe pro Jahr vervielfacht und die Verladerlojalität stärkt.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Schiffscontainer mit einem Umsatzanteil von 59,88 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 5,46 % wachsen. China behält die Fertigungsführerschaft, während Südostasien inkrementelle Volumina gewinnt, da Unternehmen ihre Beschaffung diversifizieren. Malaysische und indische Megahafen-Projekte fügen mehr als 25 Millionen TEU jährlicher Kapazität hinzu, verankern den regionalen Durchsatz und stimulieren die Containernachfrage in Zubringernetzen. Währungsstabilität und unterstützende Handelsabkommen ermutigen auch regionale Leasingpools, ihre Flotten zu erweitern.

Nordamerika profitiert vom Nearshoring, das die Elektronik- und Automobilmontage näher an die Verbrauchsmärkte verlagert. Hafenbehörden der Vereinigten Staaten genehmigen milliardenschwere Bagger- und Liegeplatzelektrifizierungsprogramme, die die Wettbewerbsfähigkeit gegenüber mexikanischen und kanadischen Gateways verbessern. Der Ausbau des Schienen-Intermodal-Verkehrs im Mittleren Westen erschließt kosteneffektive Landbrücken, die den Atlantik- und Pazifikraum in weniger als acht Tagen verbinden und die Einführung von Doppelstapelzug-kompatiblen Containerdesigns vorantreiben.

Europa verzeichnet ein gemischtes Wachstum im Markt für Schiffscontainer, da geopolitische Spannungen Asien-Europa-Fahrten um Afrika umleiten, die Transitzeiten verlängern, aber auch zusätzliche Anläufe an Mittelmeerhäfen lenken. Investitionen in die Automatisierung am London Gateway und am Rotterdamer Maasvlakte steigern den Durchsatz pro Kranstunde und dämpfen die Kosten-pro-Box-Kennzahlen. Strenge Umweltvorschriften beschleunigen die Ausmusterung älterer, schwererer Boxen zugunsten von Stahleinheiten mit Recyclinganteil und stützen die Ersatznachfrage trotz gedämpftem Handelsvolumenwachstum.

Wettbewerbslandschaft

Containerschifffahrtsallianzen durchlaufen eine neue Runde der Umstrukturierung nach dem geplanten Ende der bisherigen Partnerschaften. Die bevorstehende Gemini Cooperation zwischen zwei führenden Reedereien konsolidiert Fahrten auf den wichtigsten Ost-West-Routen, erhöht die Servicefrequenz und senkt die Slot-Kosten pro TEU. Kleinere Linien reagieren mit Schiffsgemeinschaftsvereinbarungen, die das Risiko verteilen und Ladefenster an großen Terminals sichern.

Die Leasing-Konsolidierung nimmt zu, da Private Equity auf stabile Cashflows aus langfristigen Charterverträgen abzielt. Der Kauf eines der fünf größten Leasingunternehmen durch Stonepeak für 7,4 Milliarden USD zeigt das Investoreninteresse an vermögensintensiven Plattformen, die durch diversifizierte Portfolios vorhersehbare Renditen sichern können. Die Größe ermöglicht es diesen Eigentümern, günstige Boxpreise auszuhandeln und intelligentes Tracking auf Flottenebene früher als kleinere Wettbewerber einzuführen.

Die Technologieeinführung bildet die nächste Wettbewerbsfront. Die Zusammenarbeit von CMA CGM mit einem globalen Cloud-Anbieter integriert KI in die Reiseoptimierung und reduziert den Bunkerverbrauch um 4 % pro Fahrt. Terminaloperatoren erproben vollständig elektrische Portalhubwagen, die den Dieselverbrauch reduzieren und die Luftqualität in Hafengemeinschaften verbessern. Hersteller, die um die Erfüllung dieser digitalen und Nachhaltigkeitsanforderungen wetteifern, haben Preissetzungsmacht und stärken die moderate Konzentration des Marktes für Schiffscontainer.

Marktführer in der Schiffscontainerbranche

China International Marine Containers Co. Ltd

Maersk Container Industry AS

CXIC Group Containers Co., Ltd.

Singamas Container Holdings Ltd.

Dong Fang International Container (Hong Kong) Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: ZIM verpflichtete sich zu einer Flottenexpansion von 2,3 Milliarden USD und fügte seinem globalen Netzwerk kraftstoffeffiziente Schiffe hinzu.

- März 2025: CMA CGM kündigte ein vierjähriges Investitionsprogramm von 20 Milliarden USD zur Modernisierung der maritimen Infrastruktur der Vereinigten Staaten an.

- März 2025: DP World begann eine Erweiterung des London Gateway im Wert von 1,3 Milliarden USD und führte zwei vollständig elektrische Liegeplätze ein.

- November 2024: Evergreen bestellte 60.500 neue Container für die wachsende Linienflotte, was auf eine starke Nachfrageerholung und Kapazitätserweiterungsstrategien unter den großen Reedereien hinweist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Schiffscontainer als den Wert fabrikneuer ISO- und Spezialfrachtboxen – Trocken-, Kühl-, Tank-, Flachwagen- und High-Cube-Container –, die an Reedereien, Leasinggesellschaften oder intermodale Betreiber für den Gütertransport über See-, Schienen- und Straßennetze geliefert werden. Die Bewertung spiegelt die Ab-Werk-Preise vollständiger Einheiten einschließlich Beschlägen und Beschichtungen im Basisjahr 2025 wider.

(Ausschluss aus dem Geltungsbereich) Der Wiederverkauf gebrauchter Boxen, Leasingeinnahmen, modulare Gebäudeumbauten und Containerumschlagsgeräte liegen außerhalb unseres Geltungsbereichs.

Segmentierungsübersicht

- Nach Größe

- 20-Fuß (TEU)

- 40-Fuß (FEU)

- 40-Fuß-High-Cube,

- Sonstige (> 45 Fuß usw.)

- Nach Containertyp

- Trockenlager (Standard)

- Kühlcontainer (Reefer)

- Tank (ISO-Tank, Kryogen)

- Flachwagen & Offendeckcontainer

- Spezialzweck (Seitentür, Tunnel, Isoliert, Faltbar)

- Nach Material

- Cortenstahl

- Edelstahl

- Aluminiumlegierung

- FRP & Verbundwerkstoffe

- Sonstige

- Nach Endverbrauchsbranche

- Konsumgüter & Einzelhandel

- Lebensmittel & Getränke

- Industriemaschinen & Automobil

- Chemikalien & Erdöl

- Pharmazeutika & Gesundheitswesen

- Sonstige

- Nach Transportmodus

- Maritime Hochsee

- Kurzstrecken- & Küstenschifffahrt

- Schienen-Intermodal

- Straßen-Binnentransport & Außenlagerung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges Südamerika

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriges Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben die Ergebnisse der Desk-Recherche durch Interviews und Kurzbefragungen mit Fertigungsingenieuren in China, Dänemark und Vietnam, Container-Leasing-Strategen in Singapur und Europa sowie Beschaffungsmanagern bei zwei Tier-1-Reedereien in Nordamerika validiert. Diese Gespräche klärten reale ASP-Bewegungen, Kühlcontainer-Penetrationsraten und typische Nutzungsdauern und ermöglichten es uns, strittige Annahmen zu verfeinern.

Desk-Recherche

Wir begannen mit strukturierter Desk-Arbeit, bei der Produktions- und Handelsströme von UNCTAD, dem World Shipping Council und nationalen Zoll-Dashboards erfasst wurden, während Stahlkostenkurven von Asia Metal und Containerfrachindizes von Drewry uns halfen, die Preisrealität zu verankern. Unternehmenseinreichungen, IPO-Prospekte und Investorenpräsentationen lieferten Auftragsbücher und ASP-Hinweise, auf die unsere Analysten über D&B Hoovers und Dow Jones Factiva zur weiteren Verifizierung zugriffen.

Ergänzende Referenzen wurden aus IMO-Regulierungshinweisen, Merkblättern der Intermodal Association of North America und begutachteten Fachzeitschriften zu korrosionsbeständigen Legierungen in Corten-Stahlplatten entnommen. Die genannten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; Dutzende ähnlicher öffentlicher Referenzen wurden geprüft, um jeden Datenpunkt gegenzuprüfen.

Marktgröße & Prognose

Ein Top-Down-Aufbau beginnt mit der globalen TEU-Produktion, bereinigt um die durchschnittliche Containerkapazität nach Größenklasse, und wird dann mit ASP-Bandbreiten multipliziert, die vierteljährliche Stahl- und Beschichtungspreise widerspiegeln. Die Ergebnisse werden durch selektive Bottom-Up-Aggregationen offengelegter Lieferungen führender Hersteller und stichprobenartig erfasster Leasingumwandlungen plausibilisiert. Schlüsselvariablen wie Warmbreitbandpreise, jährliches TEU-Handelswachstum, Kühlcontaineranteil, Box-Ausmusterungsquoten und regulatorische Aufschläge fließen in ein multivariates Regressionsmodell ein; ein ARIMA-Overlay erfasst zyklische Schwankungen, bevor wir die Prognosen bis 2030 verlängern. Lücken in den Bottom-Up-Stichproben werden durch Hafendurchsatz-Proxys und Offenlegungen zur Kapazitätsauslastung der Hersteller überbrückt.

Datenvalidierung & Aktualisierungszyklus

Unsere Analysten triangulieren jeden Modelloutput mit unabhängigen Indizes, kennzeichnen Ausreißer und führen Varianzprüfungen erneut durch, bevor eine Senior-Überprüfung erfolgt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse – wie ein Stahlpreisanstieg oder eine wichtige IMO-Entscheidung – Schlüsselvariablen verschieben. Ein abschließendes Audit vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Einschätzung erhalten.

Warum unsere Ausgangsbasis für den Schiffscontainermarkt Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen, ungleiche Preispunkte wählen oder in unterschiedlichen Zyklen aktualisieren. Wir erkennen diese Realitäten offen an und zeigen im Voraus auf, wo Lücken typischerweise entstehen.

Die größten Lücken entstehen durch drei Treiber: Einige Studien rechnen Mieteinnahmen in den Marktwert ein, mehrere lassen High-Cube- und Spezialcontainer aus, und andere setzen eine aggressive ASP-Inflation voraus, die nicht an aktuellen Auftragsbüchern getestet wurde. Mordors disziplinierter Geltungsbereich, die jährliche Aktualisierung und die Dual-Path-Validierung halten unsere Ausgangsbasis stabil und verteidigbar.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,27 Mrd. | Mordor Intelligence | |

| USD 10,98 Mrd. | Regionalberatung A | Schließt Tank- und 45-Fuß-Einheiten aus, wodurch das Volumen unterschätzt wird |

| USD 12,09 Mrd. | Fachzeitschrift B | Berücksichtigt den Wiederverkauf gebrauchter Boxen und erhöht damit den Gesamtwert |

| USD 12,60 Mrd. | Branchen-Think-Tank C | Wendet einen einheitlichen ASP-Anstieg von 7 % an, der nicht mit Stahlindizes abgestimmt ist |

Zusammenfassend machen unsere kombinierte Top-Down-Logik, rigoros gegengeprüfte Inputs und klare Geltungsbereichsgrenzen Mordor Intelligence zum verlässlichen Ausgangspunkt für Führungskräfte, die auf der Grundlage glaubwürdiger Containermarktdaten handeln müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Schiffscontainer derzeit?

Der Markt hat 2026 einen Wert von 10,7 Milliarden USD und soll bis 2031 mit einer CAGR von 4,19 % 13,14 Milliarden USD erreichen.

Welche Region führt den Markt für Schiffscontainer an?

Asien-Pazifik hält 2025 59,88 % des globalen Umsatzes und ist auch die am schnellsten wachsende Region bis 2031.

Warum wachsen Kühlcontainer schneller als Trockencontainer?

Pharmazeutische und Frischkost-Verlader verlagern temperaturempfindliche Güter von der Luft- auf die Seefracht und steigern so die Nachfrage nach fortschrittlichen Kühlboxen, die präzise Klimakontrolle zu niedrigeren Transportkosten bieten.

Wie beeinflussen Nachhaltigkeitsziele die Containermaterialien?

Unternehmensweite ESG-Verpflichtungen fördern die Einführung von Stahl mit Recyclinganteil und leichten Verbundwerkstoffen, wobei FRP & Verbundwerkstoffe mit einer CAGR von 7,51 % wachsen, da Betreiber niedrigere Lebenszyklusemissionen anstreben.

Welche Rolle spielt der Schienen-Intermodal-Verkehr beim Wachstum des Containertransports?

Der Schienen-Intermodal-Verkehr ist der am schnellsten wachsende Modus mit einer CAGR von 5,18 %, da Infrastruktur-Upgrades und Umweltpolitiken Verlader dazu ermutigen, Langstreckentransporte im Inland von der Straße auf die Schiene zu verlagern.

Wie wirkt sich digitale Innovation auf die Wirtschaftlichkeit des Containerbesitzes aus?

IoT-fähige Smart-Boxen bieten Echtzeittransparenz und vorausschauende Wartung, sodass Eigentümer Premium-Leasingraten verlangen können und gleichzeitig Ausfallzeiten und ungeplante Reparaturen reduzieren.

Seite zuletzt aktualisiert am: