Philippinen Fracht- und Logistikmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

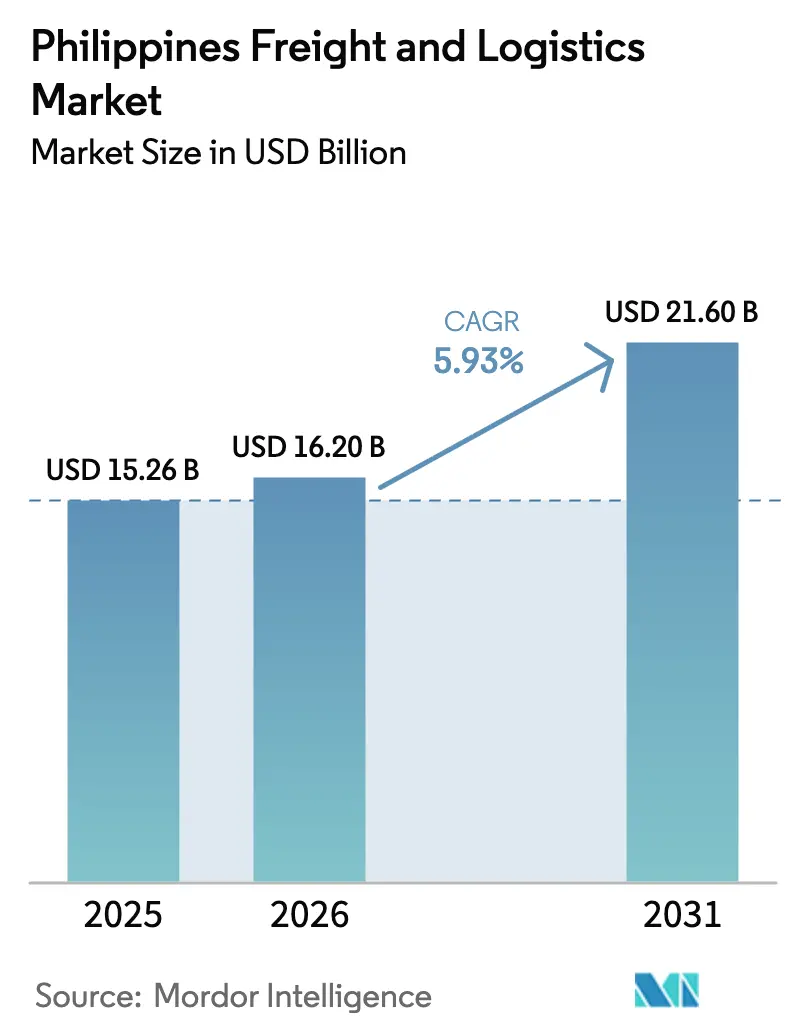

| Marktgröße im Basisjahr (2025) | 15.26 Milliarden US-Dollar |

| Marktgröße (2026) | 16.20 Milliarden US-Dollar |

| Marktgröße (2031) | 21.60 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.93% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Philippinen Fracht- und Logistikmarktanalyse von Mordor Intelligence

Die Größe des philippinischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 15,26 Milliarden USD geschätzt und soll von 16,20 Milliarden USD im Jahr 2026 auf 21,60 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,93 % während des Prognosezeitraums (2026-2031).

Die Verbreitung des E-Commerce, umfangreiche Infrastrukturausgaben im Rahmen von Flaggschiffprogrammen und eine wiederbelebte Exportfertigung weiten die Sendungsvolumina über alle Verkehrsträger hinweg aus, während digitale Plattformen die Erfüllungsvorlaufzeiten verkürzen und die Suchkosten für Verlader senken. Temperaturgeführte Kapazitäten rücken in der Investitionsplanung nach oben, da Lebensmittel- und Pharmaströme engere Umgebungskontrollen erfordern. Globale Integratoren bauen Luftfrachtdrehkreuze in Clark aus, um hochwertige Fracht zu erfassen, während inländische Lkw-Fahrer und Küstenschiffer die Build-Better-More-Korridore nutzen, um bisher unterversorgte Provinzrouten zu erschließen. Gleichzeitig schmälern chronische Staus in Metro Manila, hohe Inselfrachtkosten und wiederkehrende Taifununterbrechungen die Kostenwettbewerbsfähigkeit und drängen Betreiber zu alternativen Gateways und Risikominderungstechnologien.

Wichtigste Erkenntnisse des Berichts

- Nach Logistikfunktion verzeichneten Kurier-, Express- und Paketdienste zwischen 2026 und 2031 die schnellste CAGR von 6,82 %, während der Gütertransport im Jahr 2025 einen Marktanteil von 63,27 % am philippinischen Fracht- und Logistikmarkt behielt.

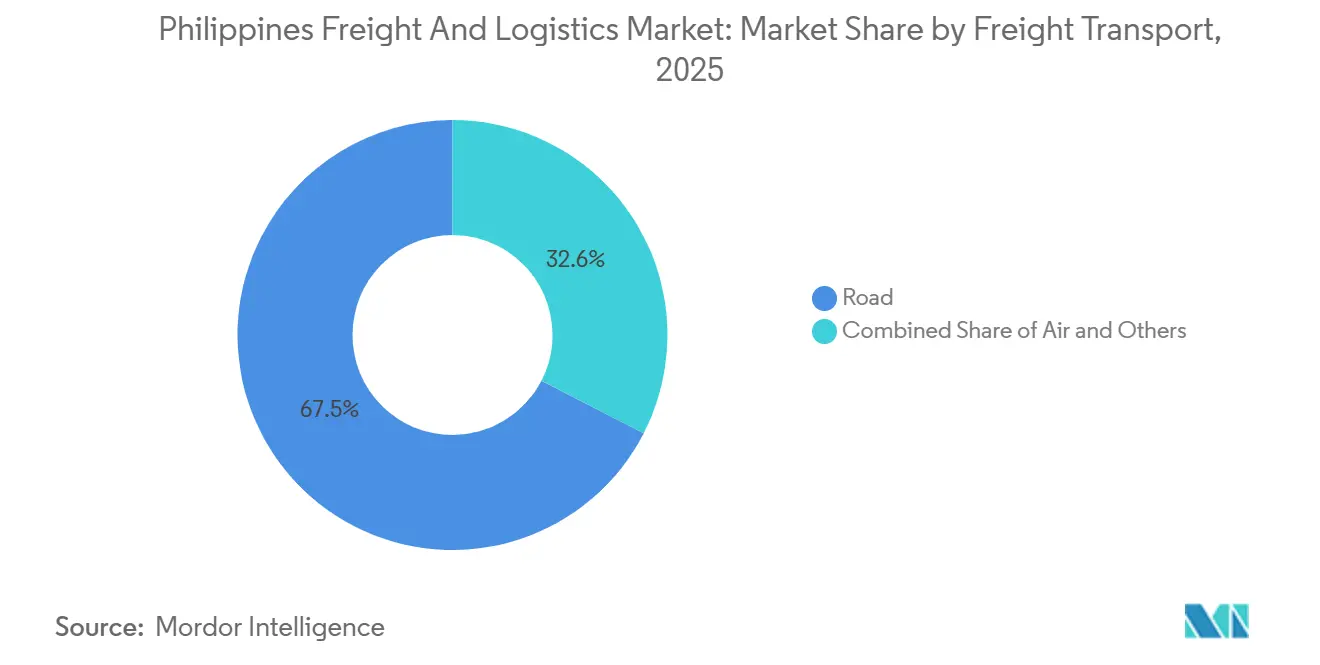

- Nach Gütertransportmodus entfielen 67,45 % des Umsatzes 2025 auf den Straßengüterverkehr, doch der Luftfrachtverkehr verzeichnete zwischen 2026 und 2031 mit einer führenden CAGR von 7,55 % ein starkes Wachstum und verringerte den Abstand zu den Seerouten.

- Nach KEP-Ziel hielten Inlandspakete im Jahr 2025 einen Umsatzanteil von 64,98 %; internationale Pakete beschleunigten sich mit einer CAGR von 7,07 % und werden das Inlandswachstum zwischen 2026 und 2031 übertreffen.

- Nach Lagertemperaturkontrolle erfasste temperaturgeführte Kapazität im Jahr 2025 einen Flächenanteil von 8,41 % und soll zwischen 2026 und 2031 mit einer CAGR von 6,69 % wachsen, womit sie Umgebungsanlagen übertrifft.

- Nach Speditionsmodus kontrollierten See- und Binnenwasserstraßen im Jahr 2025 einen Wertanteil von 58,20 %, doch die Luftspedition stieg zwischen 2026 und 2031 mit einer CAGR von 6,76 % aufgrund des starken Elektronik- und Pharmaverkehrs.

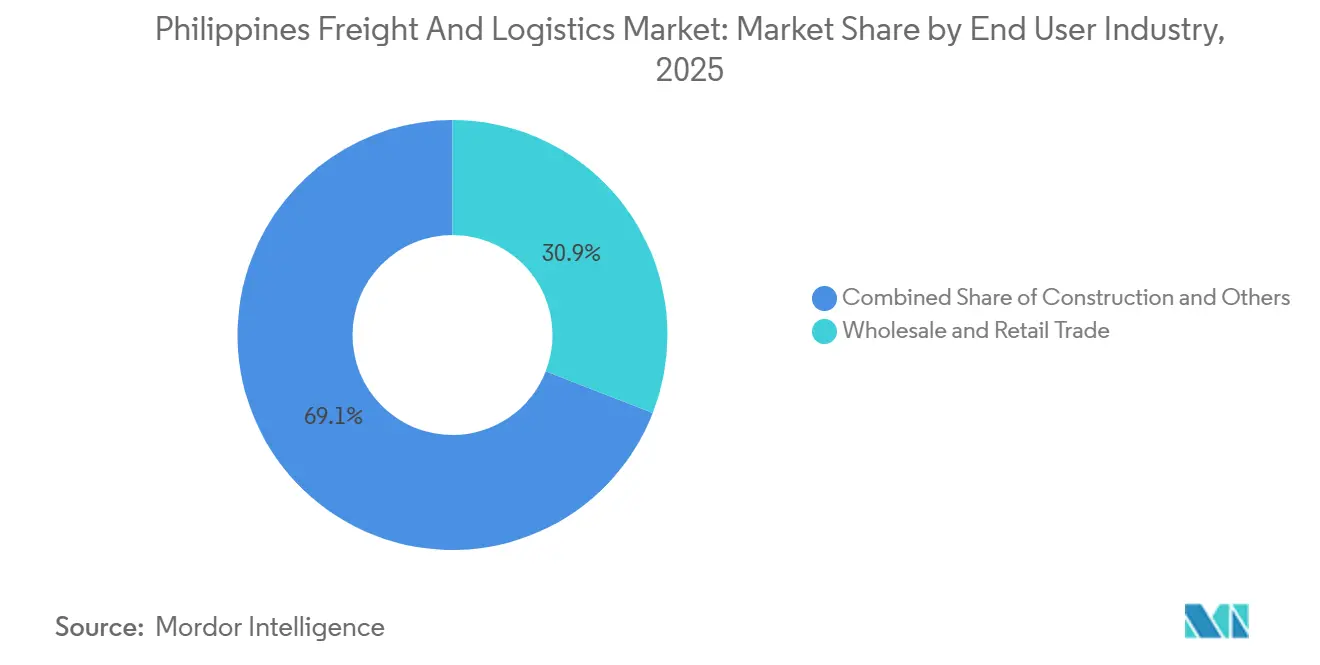

- Nach Endverbraucherbranche führte der Groß- und Einzelhandel mit einem Anteil von 30,91 % an der Größe des philippinischen Fracht- und Logistikmarkts im Jahr 2025 und expandierte mit einer branchenführenden CAGR von 6,52 % zwischen 2026 und 2031, da der moderne Handel in die Visayas und Mindanao vordrang.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Philippinen Fracht- und Logistikmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der B2C-E-Commerce-Paketvolumina | +1.2% | National, mit Schwerpunkt in Metro Manila, Calabarzon, Zentralluzon | Kurzfristig (≤ 2 Jahre) |

| Build-Better-More-Infrastrukturpipeline | +1.4% | National, mit Priorität auf Luzon-Konnektivität und Mindanao-Straßennetze | Langfristig (≥ 4 Jahre) |

| Rückverlagerung der Fertigung innerhalb von ASEAN | +0.9% | Calabarzon, Zentralluzon, Cebu | Mittelfristig (2-4 Jahre) |

| Wachstum bei temperaturgeführten Lebensmittel- und Pharmaströmen | +1.1% | National, frühe Gewinne in Metro Manila, Cebu, Davao | Mittelfristig (2-4 Jahre) |

| Ausweitung digitaler Frachtabgleichsplattformen | +0.6% | National, städtische Verbreitung in Metro Manila, Cebu | Kurzfristig (≤ 2 Jahre) |

| Nickelerzexporte für EV-Batterielieferketten | +0.8% | Mindanao (Surigao, Palawan), Rücklogistik in Bergbaugebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der B2C-E-Commerce-Paketvolumina

Der Bruttowert der E-Commerce-Waren stieg 2025 auf 21 Milliarden USD, da 73 % der erwachsenen Filipinos online einkauften, was zu einem sprunghaften Anstieg der Aktivitäten auf der letzten Meile führte. Die Zusammenarbeit von Ninja Van mit Universal Robina im Jahr 2025 integriert die Scan-to-Print-Auftragsabwicklung in die Vertriebskanäle für schnelldrehende Konsumgüter und verkürzt die Auftragszyklen in Südluzon auf unter 24 Stunden. Inländische KEP-Dienste hielten 64,98 % der Pakete im Jahr 2025, doch grenzüberschreitende Ströme wachsen schneller, da die Gateways in Clark und Manila die meisten ASEAN-Pakete nun innerhalb eines einzigen Tages über das Nationale Einheitliche Fenster abfertigen. Integrierte Betreiber, die Lagerverwaltung, Sortierung und Zustellung auf einem einheitlichen Software-Stack kombinieren, erzielen Preisaufschläge und höhere Anlagenumschläge. Reine Kurierdienste ohne Lagertiefe sehen sich einer Kommodifizierung ausgesetzt, da Verlader gebündelte Lösungen fordern[1]„E-Commerce- und Einzelhandelsstatistiken,” Ministerium für Handel und Industrie, dti.gov.ph .

Build-Better-More-Infrastrukturpipeline

Das Build-Better-More-Programm im Wert von 8,3 Billionen PHP (143,23 Milliarden USD) hat Infrastrukturausgaben von nahezu 6 % des BIP festgeschrieben, wobei 83 % seiner 194 Flaggschiffprojekte auf Straßen, Brücken, Häfen und Flughäfen abzielen. Der Neue Internationale Flughafen Manila, der 2028 fertiggestellt werden soll, wird bis zu 5 Millionen Tonnen Fracht pro Jahr abwickeln und einen multimodalen Knotenpunkt schaffen, der mit Bangkok und Ho-Chi-Minh-Stadt konkurriert. Die Erweiterung der Liegeplätze in Subic Bay und der Mindanao-Eisenbahnring werden Fracht von den Engpässen in Metro Manila umleiten und die Kosten pro Tonnenkilometer im inländischen Fernverkehr um bis zu 18 % senken. Diese Korridore verbessern die Auslastung der Lkw-Flotten und erschließen Rückfrachttmöglichkeiten für inländische Spediteure, während Küstenschiffer ihre Tarife senken müssen, um wettbewerbsfähig zu bleiben[2]„Build-Better-More-Infrastrukturprogramm,” Ministerium für Haushalt und Management, dbm.gov.ph.

Wachstum bei temperaturgeführten Lebensmittel- und Pharmaströmen

Das Landwirtschaftsministerium stellte 2024 3 Milliarden PHP (51,77 Millionen USD) für 99 provinzielle Kühlhäuser bereit, um Nachernteverluste um ein Drittel zu reduzieren. Das Optimus-Distributionszentrum von Maersk, das Ende 2024 mit 76.000 Palettenstellplätzen und LEED-Zertifizierung eröffnet wurde, signalisiert die multinationale Nachfrage nach nachhaltigem temperaturgeführtem Lagern. Frabelles Tiefkühlzentrum in Navotas und Royale Cold Storages Mega-Standort in Bulacan 2025 erweitern die Provinzkapazität, während die ASEAN-Pharmaharmonisierung es einem einzigen philippinischen Drehkreuz ermöglicht, Impfstoffe an 10 Mitgliedstaaten zu verteilen. Die Kühlkettenkapazität soll zwischen 2026 und 2031 mit einer CAGR von 6,69 % wachsen, was Umgebungsräume übertrifft und die Serviceerwartungen in den Bereichen Meeresfrüchte, Fleisch und Biologika erhöht.

Nickelerzexporte für EV-Batterielieferketten

Mit 23,3 Millionen Nassmetriktonen, die 2024 verschifft wurden, belegte die Philippinen den zweiten Platz in der weltweiten Nickelerzproduktion und erzielte Exporteinnahmen von 1,2 Milliarden USD. Jede ausgehende Tonne löst bis zu 2,2 Tonnen eingehende Maschinen- und Reagenzfracht in die Bergbaustandorte in Surigao und Palawan aus und hebt Mindanaos Frachtvolumina über historische Normen. Da die Produzenten auf die Hochdrucksäurelaugungsverarbeitung umsteigen, wird eine chemisch-gradige Temperaturkontrolle obligatorisch, was Massengüter mit Kühlkettenanforderungen verbindet. Spediteure, die Erzexporte, Reagenzimporte und Ausrüstungsrücklogistik im Rahmen langfristiger Verträge bündeln, sichern sich vorhersehbare Einnahmen, während reine Schiffsmakler die Tarifvolatilität absorbieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Straßenstaus in Metro Manila | -0.7% | Metro Manila, Ausstrahlungseffekte auf Calabarzon | Kurzfristig (≤ 2 Jahre) |

| Hohe inländische Versandkosten zwischen den Inseln | -0.5% | Visayas, Mindanao, Inselprovinzen | Mittelfristig (2-4 Jahre) |

| Taifunbedingte Unterbrechungen der Lieferkette | -0.6% | Bicol, Östliche Visayas, Nordluzon | Kurzfristig (≤ 2 Jahre) |

| Geringe Inanspruchnahme von Frachtversicherungen bei KMU | -0.3% | National, ausgeprägt auf Provinzrouten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Straßenstaus in Metro Manila

Stoßzeitengeschwindigkeiten von 12–15 Kilometern pro Stunde im Jahr 2024 verursachen tägliche wirtschaftliche Verluste von 3,5 Milliarden PHP (60,39 Millionen USD), wobei Kühlkettenunterbrechungen Pharmadistributoren bis zu 200.000 PHP (3.451 USD) pro Vorfall kosten. Betreiber verlagern Drehkreuze nach Clark und Laguna, senken die Grundstückskosten um bis zu 60 % und erhöhen die Durchschnittsgeschwindigkeiten auf 60 Kilometer pro Stunde. Die Lockerung der Kabotageregeln zielt darauf ab, 15 % des interregionalen Güterverkehrs auf die Küstenschifffahrt umzuleiten, doch der Widerstand inländischer Schiffseigner hat die vollständige Umsetzung verzögert. Bis die Metro-Manila-U-Bahn nach 2028 in Betrieb geht, wird der Stauaufschlag für städtische Lieferungen bestehen bleiben[3]„Verkehrs- und Staustatistiken,” Entwicklungsbehörde der Metropolregion Manila, mmda.gov.ph .

Taifunbedingte Unterbrechungen der Lieferkette

Taifun Kristine verursachte im Oktober 2024 Ernteschäden in Höhe von 126,5 Millionen USD und stoppte die 2GO-Fahrten für drei Tage, wobei 18.000 Tonnen verderblicher Waren gestrandet wurden. Bei durchschnittlich 20 Wirbelstürmen pro Jahr und einer Frachtversicherungsquote von unter 15 % sind KMU selbstversichert und anfällig. Obwohl größere Reedereien Wetterrouting-Analysen einsetzen, die Sturmverzögerungen um 18 % reduzieren, fehlt mehr als 600 kleinen Schiffsbetreibern das Kapital für solche Instrumente. Das Fehlen eines nationalen Katastrophenpools verlagert das Risiko auf Einzelhändler und Landwirte, schmälert knappe Margen und verlängert die Erholungszeiten[4]„Schadensbeurteilung Taifun Kristine,” Nationaler Rat für Katastrophenrisikoreduzierung und -management, ndrrmc.gov.ph.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Einzelhandel führt, Bergbau wächst stark

Groß- und Einzelhandel generierte 30,91 % der Nachfrage im Jahr 2025 und wuchs mit einer CAGR von 6,52 % (2026-2031), angetrieben durch moderne Lebensmittelketten, die sich in die Visayas und nach Mindanao ausbreiten. Die Fertigung folgt, gestützt durch einen Einkaufsmanagerindex über 53 seit 2024 und Elektronikexporte im Wert von 42 Milliarden USD.

Öl, Gas und Bergbau weisen eine überdurchschnittliche Logistikintensität auf, insbesondere Nickelerzrouten, die eingehende Reagenzien und Ersatzteile erfordern. Die Baunachfrage bleibt stabil, gebunden an USD-indexierte Stahl- und Zementzuflüsse für 194 Flaggschiffprojekte. Die Landwirtschaftsfracht wird steigen, da die Kühlkettenabdeckung den Verderb bei hochwertigen verderblichen Waren verringert.

Nach Logistikfunktion: KEP gewinnt an Dynamik

Kurier-, Express- und Paketdienste sollen zwischen 2026 und 2031 mit einer CAGR von 6,82 % wachsen, während der Gütertransport im Jahr 2025 noch einen Marktanteil von 63,27 % am philippinischen Fracht- und Logistikmarkt hielt. Die Marktgröße des philippinischen Fracht- und Logistikmarkts für KEP wird steigen, da integrierte Sortier- und Auftragsabwicklungsmodelle die Lieferfenster verkürzen und Mehrwertdienste bündeln. Partnerschaften wie Ninja Restock zeigen, dass die Einbettung von Logistik in die Konsumgüterverteilung die Lieferkurve komprimiert und die Paketdichte erhöht. Nicht temperaturgeführte Lagerhaltung beherbergt noch 91,59 % des Bestands, doch Kühlkettenknoten ziehen überproportional Kapital an, da Lebensmittelverderb und Pharma-Compliance harte Kostengrenzen für Serviceausfälle setzen. Digitale Frachtplattformen lenken Zollabfertigung und Frachtversicherung in Richtung Ein-Klick-Transaktionen, senken den Verwaltungsaufwand und geben KMU direkten Zugang zu Mehrträgernetzwerken.

Temperaturgeführte Lagerkapazität, die zwar nur einen bescheidenen Anteil von 8,41 % ausmacht, wächst mit 6,69 %, da das Landwirtschaftsministerium 99 neue Kühlräume unterstützt und private Investoren Palettenstellplätze in Navotas, Bulacan und Cebu hinzufügen. Die dem Kühlkettenbereich gewidmete Marktgröße des philippinischen Fracht- und Logistikmarkts weitet ihren Anteil daher schneller aus als Umgebungsräume, unterstützt durch pharmazeutische Lieferketten, die unter ASEAN-Vorschriften ausgerichtet sind. Speditionsvolumina spiegeln die Abhängigkeit des Archipels von Seewegen wider, doch das schnellste Streckenwachstum fließt nun durch die Luft, da Elektronik- und Biologika-Verlader Geschwindigkeit kaufen, um den Wert zu schützen.

Nach KEP-Ziel: Grenzüberschreitende Pakete beschleunigen sich

Inlandspakete hielten 64,98 % der Werte im Jahr 2025, doch der internationale Verkehr skaliert schneller mit einer CAGR von 7,07 % zwischen 2026 und 2031, da regionale E-Commerce-Verkäufer Vier-Stunden-Flugradien nutzen, um 60 % der ASEAN-Verbraucher zu erreichen. Das Nationale Einheitliche Fenster verdichtet 14 Zollabfertigungen in einen eintägigen digitalen Prozess, verkürzt die Grenzverweildauer und erhöht die Sendungstransparenz. Das Automatisierungszentrum von Ninja Van in Cabuyao sortiert täglich eine halbe Million Pakete und integriert Zollabfertigungsabläufe, um tagesgleiche Übergaben an Fluggesellschaften aufrechtzuerhalten. Für inländische Ströme drängt die Expansion des organisierten Einzelhandels in den Visayas und in Mindanao KEP-Betreiber in Provinzen, die historisch vernachlässigt wurden, und schafft Greenfield-Kapazitäten für wachstumsstarke Routen.

Mindanaos Wachstumskurs übertrifft den nationalen Durchschnitt aufgrund von Rücklogistikschleifen, die mit Nickelerzexporten verbunden sind. Jede exportierte Erztonne erfordert eingehende Ausrüstung und Reagenzien, was die Paketsendungen in Bergbaubezirken erhöht. Die philippinische Fracht- und Logistikbranche findet daher neue Einnahmequellen an der Schnittstelle von Mineralien und E-Commerce und belohnt Spediteure, die Massen-, Paket- und Ersatzteilströme in einem einheitlichen Netzwerk verbinden.

Nach Lagertemperaturkontrolle: Kühlkette skaliert

Nicht temperaturgeführte Einrichtungen beherbergen im Jahr 2025 noch 91,59 % des Umsatzes, doch das Kühlkettensegment wächst mit einer CAGR von 6,69 % (2026-2031) und nähert sich damit fast der Gesamt-CAGR des Markts von 5,93 % (2026-2031), da Einzelhändler und Hersteller die Qualitätsanforderungen verschärfen. Die Marktgröße des philippinischen Fracht- und Logistikmarkts für temperaturgeführte Lagerhaltung wird im Gleichschritt mit staatlichen und privaten Investitionen steigen.

Die Finanzierung durch das Landwirtschaftsministerium senkte die Eintrittsbarrieren für Provinzlager, während private Projekte in Bulacan und Cebu Tausende von Tiefkühlpalettenstellplätzen hinzufügten. Die ASEAN-Pharmaharmonisierung ermöglicht es einem einzigen konformen Drehkreuz, 10 Volkswirtschaften zu erreichen, schafft Skaleneffekte und rechtfertigt Premiummieten. Umgebungslager bleiben für schnelldrehende Konsumgüter unverzichtbar, doch Cross-Docking- und Mikro-Auftragsabwicklungslayouts entstehen, da E-Commerce-Akteure eine zweitägige landesweite Lieferung anstreben.

Nach Gütertransportmodus: Luftfracht verringert den Abstand

Der Straßengüterverkehr hob 2025 noch 67,45 % des Umsatzes, doch die Luftfrachtwerte steigen mit einer CAGR von 7,55 % (2026-2031), angetrieben durch Elektronikexporte im Wert von 42 Milliarden USD und strenge Zeit-Temperatur-Profile für Biologika. FedEx's 34.000-Quadratmeter-Rampe in Clark und die bevorstehende Einrichtung von UPS werden die Zuverlässigkeit des Luftfrachtdienstes schärfen und Verladern ermöglichen, die Überlastung des Flughafens Manila zu umgehen. See- und Binnenwasserstraßen, mit 25 % des Tonnageanteils, bleiben für Massen- und Inselhandel entscheidend, obwohl hohe Tarifstrukturen aufgrund begrenzten Schiffswettbewerbs den Modaltransfer bremsen. Ausstehende Kabotage-Reformen versprechen eine Tarifentlastung von 10–15 %, wenn sie vollständig umgesetzt werden. Die Schiene macht noch weniger als 1 % der Fracht aus, doch die Eröffnung der Mindanao-Eisenbahn 2028 wird eine Landbrücke über Güterkorridore schaffen und den Küstenrouten Konkurrenz machen.

Kurzfristig bleibt die Straße das Rückgrat des philippinischen Fracht- und Logistikmarkts, doch das Build-Better-More-Autobahnnetz verändert die Routenwirtschaft und verschafft Spediteuren Kostenvorteile, die Bestände außerhalb von Metro Manila lagern können. Der Marktanteil der Luftfracht am philippinischen Fracht- und Logistikmarkt wird steigen, da die Digitalisierung des Zolls die Verweildauer verkürzt, die Flugzeugauslastung verbessert und die Kosten pro Kilogramm für Verlader von Halbleitern, verderblichen Waren und Hilfsgütern senkt.

Nach Speditionsmodus: Luftfracht holt See ein

Die Seespedition behält im Jahr 2025 einen Umsatzanteil von 58,20 %, doch die Luftspedition, die mit einer CAGR von 6,76 % (2026-2031) voranschreitet, rückt näher heran, da Elektronik- und Pharmaverlader vierfache Tarifaufschläge zahlen, um einen 48-Stunden-Transit zu garantieren. Die Expansionen von FedEx und UPS in Clark verankern die Kapazität, während die Schiffserneuerung von 2GO die Ro-Ro-Kapazität um 35 % erhöht und den inländischen Wettbewerb verschärft. Der ausstehende Zugang für ausländisch beflaggte Schiffe verspricht, die Küstentarife zu senken, doch Gewerkschafts- und Eigentümerlobbyismus hat die Umsetzung verzögert.

Schienen- und multimodale Ketten gewinnen an Bedeutung, sobald die Mindanao-Linie eröffnet wird, und bieten eine Landalternative, die die Dominanz der See auf bestimmten Korridoren untergräbt. Derzeit verlässt sich der philippinische Fracht- und Logistikmarkt auf die See für schwere und Massengüter, doch Luft- und multimodale Lösungen werden den margenstarken Verkehr abschöpfen.

Geografische Analyse

Metro Manila und Calabarzon verarbeiteten 70 % des Containerverkehrs im Jahr 2025, doch staubedingte Logistikkosten und begrenztes bebaubares Land drängen Betreiber nach Clark, Laguna und Subic. Clarks steuerfreie Zone und 24/7-Landebahn ziehen Luftfrachtspezialisten an, während Subics Tiefwasserliegeplätze Verlader anziehen, die bereit sind, 120 Kilometer zu fahren, um die Warteschlangen am Hafen Manila zu umgehen. Die Build-Better-More-Korridore weisen den Großteil der Straßeninvestitionen Luzon zu, doch Mindanao gewinnt Anteile durch die Eisenbahn und strategische Bergbauexporte. Die Visayas nutzen den Hafen-Flughafen-Komplex von Cebu, und neue Kühlhäuser in Consolacion helfen Pharmadistributoren, die zentralen Inseln mit einem Zwei-Tage-Service zu erreichen.

Die Kosten für die Inselschifffahrt liegen 30–40 % über den ASEAN-Normen aufgrund begrenzten ausländischen Schiffswettbewerbs, doch eine gezielte Kabotage-Lockerung könnte die Tarife um 15 % senken, wenn sie vollständig umgesetzt wird. Temperaturgeführte Lagerhaltung außerhalb von Metro Manila und Cebu liegt unter 12 % der nationalen Kapazität, doch 99 neue Kühlräume werden den Raum über Zentralluzon, Ilocos und das Cagayan-Tal umverteilen. Der Neue Internationale Flughafen Manila wird Verladern eine multimodale Plattform mit einer Kapazität von fünf Millionen Tonnen bieten, die Relaiszeiten drastisch verkürzen und den Verkehr vom Hafen weg umverteilen.

Mindanaos Frachtströme werden den nationalen Durchschnitt übertreffen, da Nickelexporte und agroindustrielle Investitionen zunehmen und Premiumvolumina für Lkw- und Luftfracht schaffen. Taifunkorridore über Bicol und die Östlichen Visayas bringen Volatilität in Routenpläne, schicken Spediteure in Trockenmonaten zu Sekundärhäfen und treiben Investitionen in Wetteranalysen an.

Regulatorisches Umfeld

Der regulatorische Rahmen für Fracht und Logistik auf den Philippinen umfasst mehrere Behörden, die Häfen, Luftfahrt, Mautstraßen und den Landverkehr überwachen. Zu den wichtigsten Stellen zählen die Philippine Ports Authority (Hafenbetrieb und -politik), das Civil Aeronautics Board (Luftfrachtregulierung und verwandte Wirtschaftsregulierung), das Toll Regulatory Board (Mauterhebung auf Schnellstraßen) und das Land Transportation Franchising and Regulatory Board (Konzessionierung und Regulierung des öffentlichen Landverkehrs), während das Department of Trade and Industry (DTI) ein Akkreditierungsprogramm für Seefrachtspediteure mit Anforderungen an Servicestandards und Kapitalisierung betreibt.

Im Jahr 2026 richtete sich die politische Aufmerksamkeit verstärkt auf Handelserleichterungen und Transparenz bei Hafenkosten. Eine geplante gemeinsame Verwaltungsverordnung (Joint Administrative Order, JAO), die von den Ministerien für Finanzen, Verkehr sowie Handel und Industrie vorangetrieben wird, zielt auf die verpflichtende Offenlegung und Begründung von Zielortgebühren ab, um die Preistransparenz zu verbessern und das Staumanagement zu unterstützen. Der globale Dialog zur Handelsreform hat zudem die Fertigstellung des National Single Window sowie die Wiederbelebung des Unified Logistics Pass für Frachtlastwagen betont, um administrative Reibungsverluste im inländischen und grenzüberschreitenden Verkehr zu verringern. Parallel dazu treiben die DTI-Programme im Rahmen von Logistics Services Philippines (LSPH), einschließlich Vereinfachungs- und Automatisierungsinitiativen, weiterhin die Vereinfachung der Compliance in den Bereichen Lkw-Transport, Lagerhaltung (einschließlich Kühllagerung), Zollabwicklung, Inlandsschifffahrt und Spedition voran.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Fracht und Logistik auf den Philippinen beginnt mit der Nachfragegenerierung aus Groß- und Einzelhandel, Fertigung (insbesondere Elektronik), Landwirtschaft und Bergbau, verläuft dann über Planung durch Verlader und Händler, Spedition und Zollabwicklung, Streckentransport per Straße/See/Luft und Lagerhaltung (bei Umgebungstemperatur und temperaturgeführt) bis hin zu Distribution, Zustellung auf der letzten Meile und Reverse-Logistik. Zu den zentralen Knotenpunkten zählen Häfen, Flughäfen, Schnellstraßen und interinsulare Ro-Ro-Verbindungen, mit operativen Abhängigkeiten von Containerdepots, Rückführung leerer Container, Zufahrtsstraßen sowie Frachtmanifest- und Abfertigungsprozessen, die Liegezeit und Kosten erhöhen können.

Die laufende Neuausrichtung des Netzwerks verschiebt Volumen von den auf Manila zentrierten Engpässen hin zu regionalen Toren und modernisierten interinsularen Verbindungen. Beispiele hierfür sind der Baubeginn des New Cebu International Container Port im Februar 2025 in Tayud, Consolacion, mit einem Volumen von 16,93 Milliarden PHP zur Bewältigung der Kapazitätsengpässe des Cebu Base Port, sowie die Einweihung des modernisierten Port of Benoni im Juli 2026 (mit zusätzlicher Light Craft Landing Station und zentralisiertem Port Operations Building), um Verzögerungen auf dem Central Nautical Highway zu verringern. Öffentlich-private und beratungsgestützte Modernisierung erweitert zudem die investierbare Pipeline, wie die Auswahl von PwC im Juli 2026 als Transaktionsberater für das Poro Point Seaport Modernisation Project (San Fernando, La Union) zeigt, zusammen mit dem Vertragsabschluss des Department of Transportation im Rahmen des mit 25 Millionen USD dotierten Philippine Maritime, Transport, Logistics, and Connectivity Project zur Stärkung von Planung und Konnektivitätsumsetzung entlang maritimer und logistischer Korridore.

Wettbewerbslandschaft

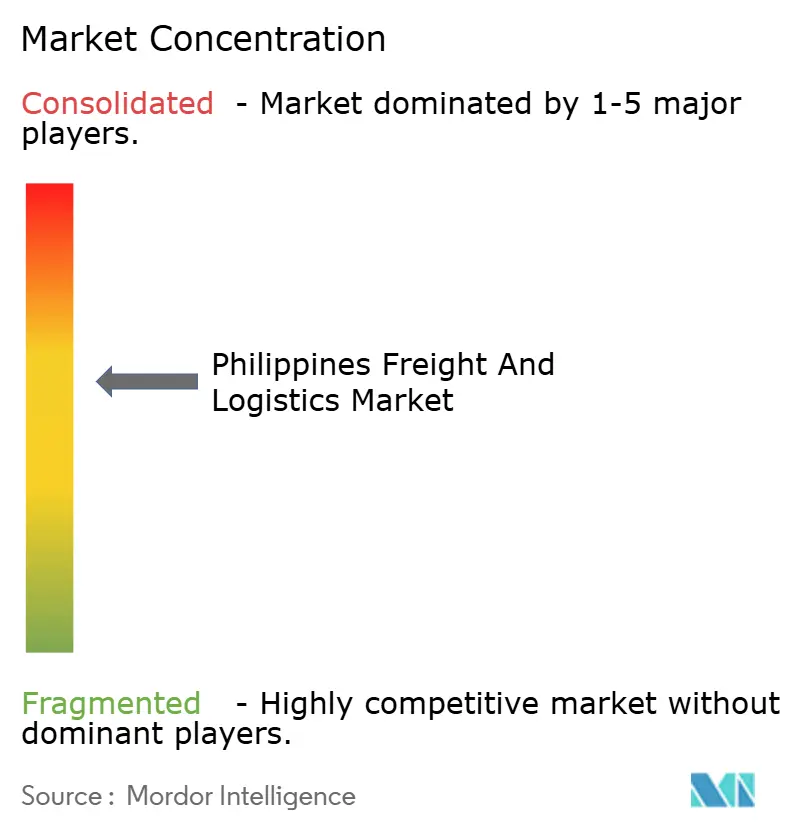

Die fünf größten Betreiber erfassen etwa 35–40 % der Umsätze im Jahr 2025, was den philippinischen Fracht- und Logistikmarkt mäßig fragmentiert macht. FedEx verdoppelte seinen Clark-Fußabdruck auf 34.000 Quadratmeter, und UPS wird Ende 2026 im Rahmen einer Investition von 250 Millionen USD im asiatisch-pazifischen Raum ein neues Drehkreuz eröffnen. Maersks Optimus-Zentrum in Calamba im Wert von 4,8 Milliarden PHP (82,83 Millionen USD) zielt auf Pharma und Elektronik ab und integriert Lagerverwaltungssystem-Technologie, die Kommissionierfehler um 35 % reduziert.

Der Ausstieg von Ayala Corporation aus Air21 für 1,5 Milliarden PHP (25,88 Millionen USD) unterstreicht die Herausforderungen bei der Dichte der letzten Meile außerhalb von Metro Manila. Ninja Vans B2B-Schwenk mit Universal Robina bettet die Auftragsabwicklung in die FMCG-Distribution ein und verdrängt traditionelle Großhändler.

Digitale Start-ups wie Locad sammelten Ende 2024 9 Millionen USD ein und skalieren sechs Auftragsabwicklungsknoten, die eine ein- bis zweitägige landesweite Lieferung versprechen. Chancen in weißen Flecken konzentrieren sich auf die Kühlkette in den Visayas und Mindanao, wo Kapazitätsengpässe von 25–30 % bestehen. Compliance-Anforderungen nach ISO 9001 und neue Kabotage-Regeln werden die Konsolidierung unter unterkapitalisierten mittelgroßen Spediteuren beschleunigen.

Führende Unternehmen im philippinischen Fracht- und Logistikmarkt

SM Investments Corp. (einschließlich 2GO Group)

LBC Express Holdings, Inc.

DHL Group

Royal Cargo

DSV A/S (einschließlich DB Schenker)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf die Reduzierung von Reibungsverlusten in Häfen und im Binnenland durch Digitalisierung, Staumanagement und den Ausbau regionaler Tore, wobei regulatorische und investitionsbezogene Maßnahmen bereits erkennbar sind. Die noch ausstehende gemeinsame Verwaltungsverordnung (JAO) (mit einer Unterzeichnung bis August 2026 avisiert) zielt auf standardisierte Terminologie und die verpflichtende Offenlegung von Zielortgebühren ab, gepaart mit Stauauslösern wie einer vorläufigen Schwelle von 75 % Hofauslastung zur Aktivierung von Entstauungsmaßnahmen. Dies schafft Freiraum für Anbieter, die transparente Zuschläge, terminbasierten Lkw-Transport, Sichtbarkeit von Höfen und Toren sowie integrierte Angebote aus Zollabwicklung und Spedition, abgestimmt auf das National Single Window und verwandte Vereinfachungsprogramme, produktisieren können.

Chancen zur Kapazitäts- und Servicedifferenzierung entstehen auch rund um bedeutende Investitionen in Tore und Drehkreuze sowie den Wandel hin zu emissionsärmeren Betriebsabläufen. ICTSI sicherte sich im Mai 2026 einen Kredit der Asian Infrastructure Investment Bank in Höhe von 300 Millionen USD für Terminalmodernisierungen am Manila International Container Terminal, South Luzon Container Terminal und Mindanao Container Terminal, was Ausrüstungsmodernisierung und Durchsatzverbesserungen unterstützt, die sich auf die Nachfrage nach Trucking, Spedition und Lagerhaltung in der Nähe dieser Knotenpunkte auswirken. Im Bereich Luftfracht stärkt das angekündigte 30 Hektar große integrierte Fracht- und Logistikökosystem am Clark International Airport (Juli 2026, über die Luzon International Premiere Airport Development Corp.) Clark als hochwertige Frachtalternative zu Manila, was zeitkritische Elektronik- und Pharmaströme begünstigt und kolokalisierte Kühlketten-, Express-Sortier- und Zollverwahrungsfähigkeiten fördert. Öffentliche Verkehrsmittelzuweisungen, einschließlich des Budgets für DOTr-Leitprojekte 2026, erweitern zudem die Umsetzungspipeline für multimodale Konnektivität und unterstützen Anbieter, die in korridorbasierte Netzwerke in ganz Luzon sowie in die Visayas und nach Mindanao investieren, statt sich ausschließlich auf Metro Manila zu konzentrieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Luzon International Premiere Airport Development (LIPAD) Corp kündigte das Design für ein 30 Hektar großes integriertes Fracht- und Logistikökosystem am Clark International Airport an. Die geplante Frachtstadt stärkt Zentral-Luzon als internationalen Knotenpunkt für Luftfracht und Distribution, unterstützt schnellere Export-Import-Abläufe und fördert kolokalisierte Speditions-, Zollverwahrungs- und Kühlkettendienste.

- Mai 2026: International Container Terminal Services, Inc. (ICTSI) sicherte sich einen Kredit der Asian Infrastructure Investment Bank über 300 Millionen USD zur Finanzierung von Terminalmodernisierungen am Manila International Container Terminal, South Luzon Container Terminal und Mindanao Container Terminal. Die Finanzierung unterstützt Kapazitäts- und Ausrüstungsmodernisierung, die hafenseitige Engpässe verringern und die Produktivität für Trucking-, Speditions- und Lagernetzwerke im Zusammenhang mit diesen Toren steigern kann.

- Februar 2024: Das Department of Agriculture stellte 3 Milliarden PHP für 99 provinzielle Kühllager bereit, um Nachernteverluste zu senken und die temperaturgeführte Abdeckung über die großen städtischen Zentren hinaus auszuweiten. Das Programm senkt die Eintrittsbarrieren für den Aufbau regionaler Kühlketten und erhöht die Serviceanforderungen für Logistikanbieter in den Bereichen Lebensmittel und Pharma, die provinzielle Strecken bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt ist definiert als die Erlöse aus der Beförderung, Handhabung und Lagerung von Gütern innerhalb der Philippinen sowie für Import- und Exportströme, die an das Land gebunden sind, über die wichtigsten Verkehrsträger und Logistikdienstleistungen. Die Erlöse werden zu vertraglichen Sätzen abzüglich üblicher Rabatte erfasst.

Ausgeschlossener Umfang: Personenbeförderung, rein firmeninterne Logistikaktivitäten und eigenständige Mieteinnahmen aus Lagerimmobilien sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Endverbraucherbranche

- Landwirtschaft, Fischerei und Forstwirtschaft

- Bauwesen

- Fertigung

- Öl und Gas, Bergbau und Steinbruch

- Groß- und Einzelhandel

- Sonstige

- Nach Logistikfunktion

- Kurier-, Express- und Paketdienste (KEP)

- Nach Zieltyp

- Inland

- International

- Nach Zieltyp

- Spedition

- Nach Transportmodus

- Luft

- See- und Binnenwasserstraßen

- Sonstige

- Nach Transportmodus

- Gütertransport

- Nach Transportmodus

- Luft

- Pipelines

- Schiene

- Straße

- See- und Binnenwasserstraßen

- Nach Transportmodus

- Lagerung und Lagerhaltung

- Nach Temperaturkontrolle

- Nicht temperaturgeführt

- Temperaturgeführt

- Nach Temperaturkontrolle

- Sonstige Dienstleistungen

- Kurier-, Express- und Paketdienste (KEP)

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis für Frachtnachfrage, Handelsintensität und Logistikkapazität und übersetzt diese Signale anschließend in Umsatzpools für Dienstleistungen auf den Philippinen. Wir beziehen uns auf öffentliche Quellen wie die Philippine Statistics Authority für frachtbezogene Wirtschaftsindikatoren, die Bangko Sentral ng Pilipinas für Makrodaten und Wechselkurskontext sowie das Department of Trade and Industry für Branchentendenzen und politische Signale.

Für handels- und hafenbezogene Prüfungen nutzen wir zudem Quellen wie Veröffentlichungen des Bureau of Customs, Aktualisierungen der Philippine Ports Authority sowie Flughafen- und Luftfahrtstatistiken von offiziellen Betreibern und Regulierungsbehörden, soweit verfügbar. Geschäftsberichte, geprüfte Jahresabschlüsse und Investorenpräsentationen von Unternehmen werden verwendet, um die Logik des Dienstleistungsmix sowie typische Margen- und Preisentwicklungen zu verankern (soweit offengelegt). Zusätzlich werden kostenpflichtige Abonnements zu Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie eine Datenbank auf Sendungsebene für Im- und Exporte selektiv genutzt, um Volumenrichtung und Großkundenexposition gegenzuprüfen. Diese Schreibtischrecherchequellen sind beispielhaft, und während der Datenerhebung, Validierung und Klärung wurden viele weitere öffentliche Referenzen genutzt.

Primärinterviews und Umfragen

Die Primärarbeit wird genutzt, um Punkte zu prüfen, die Schreibtischsignale nicht vollständig erklären können, insbesondere die Aufteilung zwischen Transport-, Speditions-, KEP- und Lagerhaltungsumsätzen sowie die Frage, wie sich die Preisgestaltung mit Kraftstoff, Staus und Servicelevel auf den Philippinen verändert. Wir sprachen mit einer Mischung aus Logistikdienstleistern, Frachtmittlern, Verladern und Branchenexperten auf den Philippinen, damit Annahmen zu Auslastung, Preisen und Mix überprüft und bei Bedarf korrigiert werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Anbieter: 16 % | Manager: 55 % |

Marktgrößenbestimmung und Prognose

Unser Modell basiert auf einem Top-down-Ansatz, bei dem nationale Produktion und Handelsaktivität in Nachfrage nach Logistikdienstleistungen übersetzt und anschließend anhand von Verkehrsträger- und Servicelevel-Preisen auf den Philippinen in Umsätze umgerechnet werden. Die Ergebnisse werden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch Aggregation aus einer Stichprobe von Anbieterumsätzen und Kanalprüfungen zu typischen Preisen pro Sendung, pro Tonne oder pro Container, bevor die Gesamtwerte angepasst werden.

Die Eingabedaten werden so gewählt, dass sie widerspiegeln, wie sich Fracht auf den Philippinen tatsächlich bewegt, sodass wir uns auf Indikatoren wie Import- und Exportwerte und -volumina, Hafendurchsatz und Containerabfertigungsaktivität, Trends im Luftfrachtaufkommen, straßenfrachtbezogene Intensität im Zusammenhang mit dem Inlandsverbrauch sowie Auslastungs- und Ausbausignale bei der Lagerhaltung in wichtigen Korridoren stützen. Wenn der Markt teilweise undurchsichtig ist, werden Lücken durch Bandbreiten aus Primärgesprächen, konservative Durchdringungsannahmen und die Einhaltung realistischer Grenzen für den implizierten Umsatz pro Einheit gehandhabt.

Für die Prognose wird eine Szenarioanalyse verwendet, damit Veränderungen der Handelsdynamik, der Weiterreichung von Kraftstoff- und Transportkosten, des Tempos der Infrastrukturumsetzung und Verschiebungen im Dienstleistungsmix abgebildet werden können, ohne die Daten zu überanpassen. Der finale Ausblick wird durch den Expertenkonsens darüber geprägt, wie schnell sich die Preisgestaltung normalisiert und wie schnell Kapazitätserweiterungen in nutzbaren Durchsatz umgesetzt werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der Modellergebnisse mit unabhängigen Signalen wie Handelsrichtung, Durchsatztrends und offengelegten Umsatzbewegungen börsennotierter und großer privater Betreiber auf den Philippinen. Abweichungsprüfungen werden über die Jahre hinweg durchgeführt, sodass starke Sprünge hinterfragt werden, und Annahmen werden überarbeitet, bis die Bewegung durch einen klaren Nachfrage- oder Preistreiber erklärt werden kann.

Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, und Befragte werden erneut kontaktiert, wenn sich eine zentrale Annahme wesentlich ändert oder ein neuer Datenpunkt eine Diskrepanz zu früheren Eingaben erzeugt. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen politischen Verschiebungen, Schocks im Handel und bei Kraftstoff oder größeren Kapazitätsänderungen. Unmittelbar vor der Auslieferung führen wir eine erneute Datenprüfung durch, damit die endgültigen Zahlen den aktuellsten Marktkontext widerspiegeln.

Vergleich der Marktgröße für Fracht und Logistik auf den Philippinen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Fracht und Logistik auf den Philippinen stimmen nicht immer überein, da verschiedene Gruppen unterschiedliche Entscheidungen darüber treffen, welche Umsatzströme berücksichtigt werden, welche Preisbasis verwendet wird und ob die inländische Abwicklung von der internationalen Spedition getrennt wird. Auch der Zeitpunkt spielt eine Rolle, da die Wahl des Basisjahres und die Zeitfenster der Währungsumrechnung dasselbe Nachfragebild in unterschiedliche USD-Gesamtwerte verschieben können.

Durch die Verfolgung von Dienstleistungsumsätzen zu vertraglichen Preisen abzüglich üblicher Rabatte und den Ausschluss firmeninterner Betriebe kommt Mordor Intelligence im Jahr 2025 auf einen niedrigeren Gesamtwert als Schätzungen, die breitere logistiknahe Einnahmen einbeziehen oder die Lagerhaltung eher wie einen Immobilienpool behandeln. Unterschiede entstehen auch, wenn ein Modell stark auf ein langfristiges Wachstumsszenario setzt, während ein anderes kurzzyklische Prüfungen wie Durchsatz und Sendungsrichtung enger an den Umsatzaufbau bindet.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 15,26 Milliarden USD (2025) | |

| Branchenverlag A | 20,71 Milliarden USD (2025) | Verwendet einen breiteren Umsatzperimeter über Logistikfunktionen und Endnutzungen hinweg und erfasst möglicherweise angrenzende Dienstleistungseinnahmen, bei denen die Grenzen zwischen Transport, Handhabung und Monetarisierung von Einrichtungen nicht getrennt gehalten werden. |

| Branchenverlag B | 19,10 Milliarden USD (2025) | Umfasst einen breiteren Satz an Frachtverkehrsträgern und wendet möglicherweise unterschiedliche Preisverläufe und Zeitpunkte der Währungsumrechnung an, was den USD-Gesamtwert auch bei ähnlichen zugrunde liegenden Volumentrends erhöhen kann. |

Der Vergleich zeigt, dass sich die Spanne größtenteils durch Umfang und Preisbasis erklärt und nicht durch einen einzigen Nachfrageindikator. Wenn der Umsatzpool auf klare Aktivitätstreiber wie Handelsbewegung, Durchsatz und Servicepreisgestaltung zurückgeführt wird, wird die endgültige Zahl leichter reproduzierbar und Jahr für Jahr überwachbar, was das Ziel dieser Studie ist.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des philippinischen Fracht- und Logistikmarkts im Jahr 2026?

Die Größe des philippinischen Fracht- und Logistikmarkts beträgt 16,20 Milliarden USD im Jahr 2026.

Wie schnell wird der Sektor bis 2031 wachsen?

Der Markt wird voraussichtlich eine CAGR von 5,93 % (2026-2031) verzeichnen und bis 2031 einen Wert von 21,60 Milliarden USD erreichen.

Welche Logistikfunktion zeigt das höchste Wachstum?

Kurier-, Express- und Paketdienste führen mit einer CAGR von 6,82 % zwischen 2026 und 2031.

Warum ziehen Kühlkettenanlagen Investitionen an?

Staatliche Zuschüsse und steigende Lebensmittel- und Pharmaströme treiben die temperaturgeführte Lagerhaltung auf eine CAGR von 6,69 % (2026-2031).

Wie werden Kabotage-Reformen die Kosten der Inselschifffahrt beeinflussen?

Eine vollständige Umsetzung könnte die inländischen Seefrachttarife um 10–15 % senken, indem der Zugang für ausländische Schiffe erweitert wird.

Welche Region entwickelt sich zum Luftfrachtdrehkreuz?

Der Clark-Freihafen beherbergt erweiterte Einrichtungen von FedEx und UPS und positioniert Zentralluzon als das primäre internationale Luftfrachtgateway des Landes.

Seite zuletzt aktualisiert am: