Biguanide Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.87 Milliarden US-Dollar |

| Marktgröße (2031) | 22.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Biguanide Marktanalyse von Mordor Intelligence

Die Biguanide-Marktgröße wurde im Jahr 2025 auf 19,44 Milliarden USD geschätzt und soll von 19,87 Milliarden USD im Jahr 2026 auf 22,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,22 % während des Prognosezeitraums (2026–2031). Die stabile Nachfrage nach Metformin als Erstlinientherapie bei Typ-2-Diabetes bildet die Umsatzbasis, während inkrementelles Wachstum aus neueren Darreichungsformen, Indikationen im Bereich der Frauengesundheit und einer breiteren regionalen Verfügbarkeit entsteht. Der asiatisch-pazifische Raum treibt das Volumen durch große diabetische Bevölkerungsgruppen und intensiven Generikawettbewerb an, während Nordamerika den Wert durch hochwertige Fixdosiskombinationen aufrechthält. Regulatorische Maßnahmen zur Eindämmung von N-Nitrosodimethylamin (NDMA)-Verunreinigungen sowie die Expansion digitaler Apotheken prägen sowohl die Versorgungsresilienz als auch die Vertriebsstrategie. Der Wettbewerbsfokus liegt daher auf Fertigungsqualität, Preisflexibilität und Formulierungsinnovation, um Marktanteile gegenüber GLP-1-Rezeptoragonisten und SGLT-2-Inhibitoren zu verteidigen, die nun die Erstlinienentscheidungen beeinflussen.

Wichtigste Erkenntnisse des Berichts

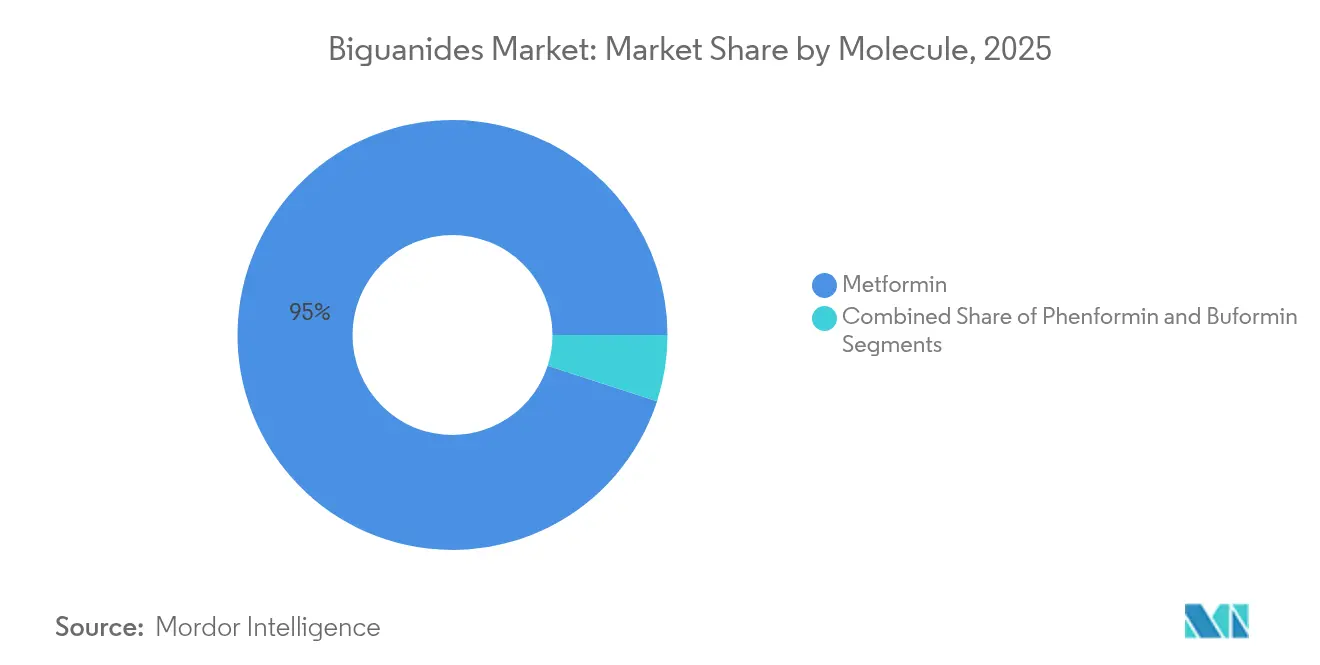

- Nach Molekül hielt Metformin im Jahr 2025 einen Biguanide-Marktanteil von 95,02 %; Buformin soll bis 2031 mit einer CAGR von 7,22 % wachsen.

- Nach Darreichungsform erzielten Tabletten mit sofortiger Freisetzung im Jahr 2025 einen Umsatzanteil von 59,85 %, während Formulierungen mit verzögerter Freisetzung voraussichtlich mit einer CAGR von 6,48 % bis 2031 wachsen werden.

- Nach Indikation entfiel auf Typ-2-Diabetes mellitus im Jahr 2025 ein Anteil von 88,66 % an der Biguanide-Marktgröße; das polyzystische Ovarialsyndrom verzeichnet bis 2031 eine CAGR von 7,35 %.

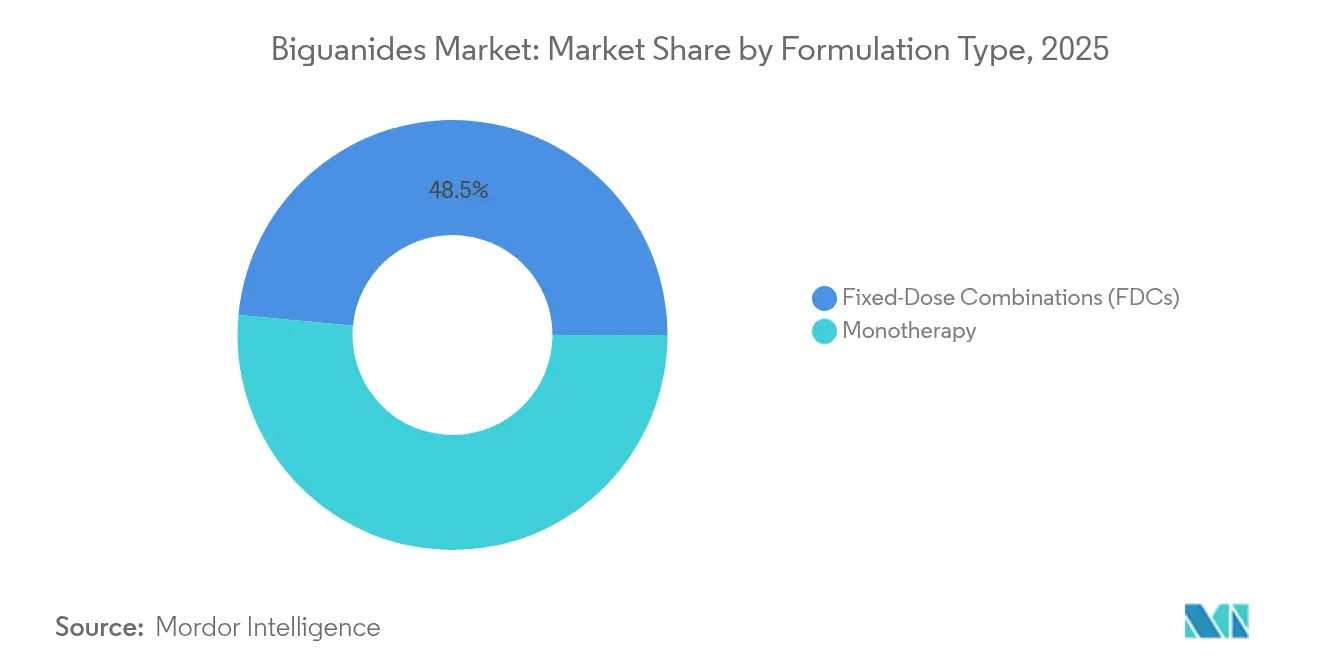

- Nach Formulierungstyp hielt die Monotherapie im Jahr 2025 einen Anteil von 51,48 %; Fixdosiskombinationen verzeichnen die höchste prognostizierte CAGR von 6,29 % bis 2031.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 44,79 % des Marktanteils, während Online-Apotheken mit einer CAGR von 8,02 % bis 2031 wachsen.

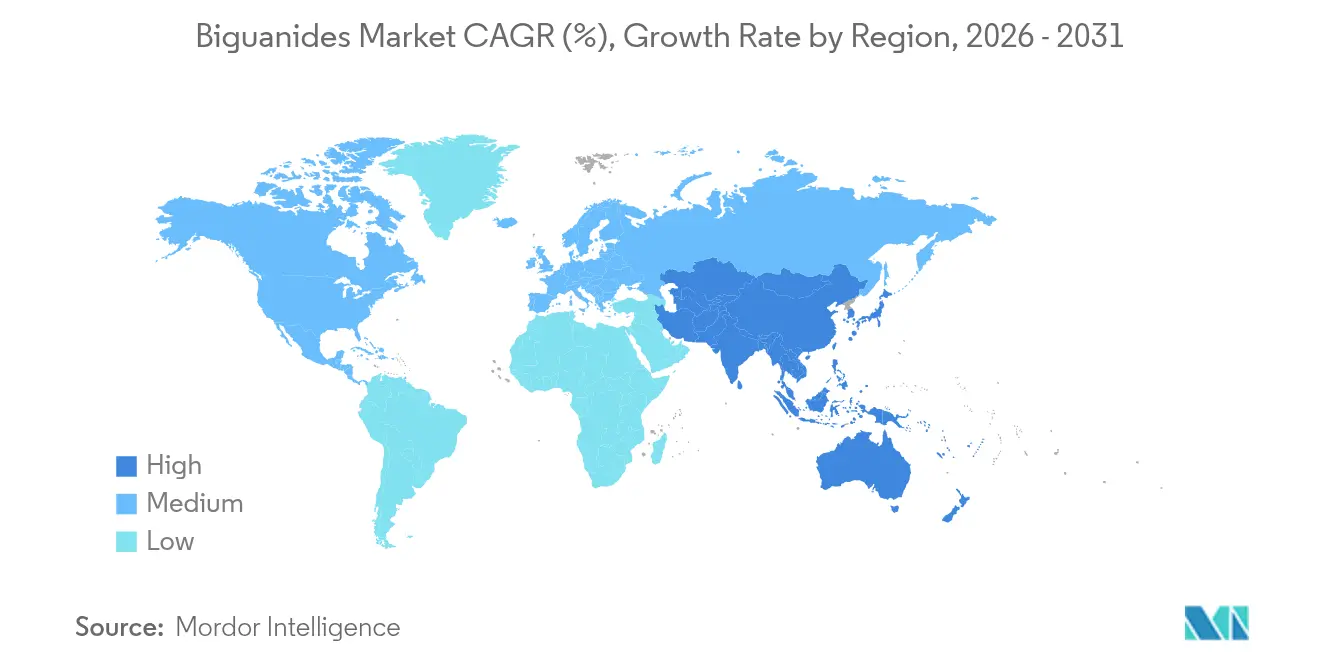

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 35,10 %; die Region soll bis 2031 eine CAGR von 7,88 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Biguanide-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Prävalenz von Typ-2-Diabetes (T2DM) | +0.8% | Global, mit höchster Auswirkung in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Günstiger Erstlinientherapiestatus in den meisten Diabetes-Leitlinien | +0.6% | Global, insbesondere Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rasche Generikafizierung treibt Erschwinglichkeit in Ländern mit niedrigem und mittlerem Einkommen | +0.4% | APAC-Kern, Ausweitung auf MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verwendung von Metformin in der Frauengesundheit (PCOS, GDM) | +0.3% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erforschung von Biguaniden als geroschutzende und antikarzinogene Wirkstoffe | +0.2% | Nordamerika und Europa, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| KI-gestützte Molekülrepurposierung beschleunigt Fixdosiskombinationen | +0.1% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Prävalenz von Typ-2-Diabetes (T2DM)

Der prognostizierte Anstieg auf 783 Millionen Diabetesfälle bis 2045 stützt das Verschreibungsvolumen für Metformin, insbesondere im asiatisch-pazifischen Raum, wo die Inzidenz am schnellsten steigt. Schwellenmärkte liefern hohes Mengenwachstum, da wettbewerbsfähige Generika den Einstiegspreis senken; entwickelte Märkte bevorzugen hochwertige Fixdosiskombinationen, die glykämische Kontrolle mit kardiovaskulärem Nutzen verbinden. Die Bestätigung von Metformin als Erstlinientherapie in Leitlinien stützt die Basisnachfrage, auch wenn die Kombinationstherapie an Dynamik gewinnt. Hersteller verfolgen daher eine duale Strategie: Verteidigung hochvolumiger Kerntabletten für kostensensible Gesundheitssysteme und Förderung von Mehrwertformaten in wohlhabenderen Segmenten. Die globale Verbreitung von Diabetes stellt sicher, dass die Expansion des Biguanide-Marktes mit Präventions- und Frühinterventionsprogrammen verknüpft bleibt, da Regierungen mit steigenden Gesundheitskosten konfrontiert sind.

Günstiger Erstlinientherapiestatus in den meisten Diabetes-Leitlinien

Die Diabetes-Leitlinien für 2025 behielten Metformin im Mittelpunkt der initialen pharmakologischen Behandlung, eine Position, die anhaltende Volumenstabilität garantiert[1]American Diabetes Association Professional Practice Committee, "9. Pharmakologische Ansätze zur glykämischen Behandlung: Standards der Versorgung bei Diabetes–2025," Diabetes.org. Dieselben Aktualisierungen befürworten die frühere Einführung von Zusatzwirkstoffen wie SGLT-2-Inhibitoren, was die Möglichkeiten für Zwei- und Dreifachkombinationen mit Metformin erweitert. Gesundheitssysteme, die präventive Ansätze verfolgen, erweitern den klinischen Nutzen von Metformin auf Prädiabetes und vergrößern den Patientenpool. Regionale Besonderheiten zeigen sich: Europa betont Kosteneffizienz, Nordamerika honoriert ergebnisbasierte Evidenz, und Schwellenmärkte wägen Erschwinglichkeit gegenüber Optimierung ab. Insgesamt sichert die Leitlinienkonformität die Metformin-Nachfrage und ermutigt Hersteller, rund um Kombinationsverhältnisse, Dosierungskomfort und Patientengruppen jenseits des klassischen Diabetes zu innovieren.

Rasche Generikafizierung treibt Erschwinglichkeit in Ländern mit niedrigem und mittlerem Einkommen

Die ausschreibungsgesteuerte Beschaffung in China senkte die durchschnittlichen Metforminpreise um 42 % und steigerte das Einkaufsvolumen um 49 %, was zeigt, wie Masseneinkauf den Zugang stimuliert und gleichzeitig die Margen komprimiert. Indien weist eine Preisspanne von 809 % zwischen Marken auf, was wettbewerbsfähige Segmente schafft, die von ultraniedriger Kostenstruktur bis hin zu Premiumqualität nebeneinander existieren. Die 2024 eingeführten Preiskontrollen haben die Margen für Markenprodukte weiter gedrückt und die Hersteller veranlasst, Lieferketten zu straffen und eine kosteneffiziente Beschaffung von Wirkstoffsubstanzen (API) einzuführen. Die Expansion in das subsaharische Afrika folgt einem ähnlichen Muster, wobei multilaterale Geber die Generikaverteilung unterstützen. Für Biguanide-Marktteilnehmer entscheiden Skalierungsproduktion und strenges Qualitätsmanagement über das Überleben unter Preisdruck, doch die erweiterte Patientenreichweite kompensiert in vielen Märkten mit niedrigem und mittlerem Einkommen den niedrigeren Stückgewinn.

Zunehmende Verwendung von Metformin in der Frauengesundheit (PCOS, GDM)

Randomisierte Evidenz zeigt, dass Metformin das Risiko eines Gestationsdiabetes bei Frauen mit polyzystischem Ovarialsyndrom senkt und gleichzeitig die Lebendgeburtenrate ohne Teratogenität verbessert. Nationale Protokolle in Brasilien und anderen Ländern befürworten nun Metformin während der Schwangerschaft bei Insulinunverträglichkeit, was die demografische Reichweite erweitert. Dieser Trend führt jüngere, oft nicht-diabetische Patientinnen ein, die über längere Zeiträume zur Behandlung metabolischer Komplikationen in Therapie bleiben. Pharmazeutische Aufklärungskampagnen betonen die Sicherheit, während geburtshilfliche Fachgesellschaften die Dosierungsempfehlungen verfeinern. Die Akzeptanz variiert je nach Regulierung: Nordamerika übernimmt schnell aufgrund der Versicherungsdeckung, während Teile Asiens zusätzliche lokale Evidenz anfordern. Insgesamt treibt die Frauengesundheit inkrementelle Verschreibungen voran und unterstützt die Forschung zu Formulierungsvarianten, die die Verträglichkeit während der Schwangerschaft optimieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| NDMA-Verunreinigungsrückrufe beeinträchtigen das Vertrauen der Verschreiber | -0.7% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Beliebtheit von GLP-1-Rezeptoragonisten und SGLT-2-Inhibitoren als Erstlinienoptionen | -0.5% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Preiskontrollpolitik in Indien, China und Brasilien komprimiert Margen | -0.3% | APAC-Kern und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Minderwertiges/gefälschtes Metformin in E-Commerce-Kanälen | -0.2% | Global, mit Konzentration in unregulierten Online-Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

NDMA-Verunreinigungsrückrufe beeinträchtigen das Vertrauen der Verschreiber

Aufeinanderfolgende Rückrufe seit 2020 haben NDMA-Werte über den regulatorischen Grenzwerten in mehreren Metformin-Chargen aufgedeckt und zu Lagerrücknahmen bei Teva, Apotex und anderen geführt. Neue Forschungsergebnisse zeigen, dass NDMA in vivo entstehen kann, wenn Tabletten auf Nitrite treffen, was die Sicherheitsprüfung intensiviert. Hersteller reagierten mit dem Einsatz von Antioxidantien wie Ascorbinsäure bei der Granulierung und der Einführung strengerer Gasphasentestprotokolle, doch die Zurückhaltung der Kliniker hält an. US-amerikanische und europäische Regulierungsbehörden verlangen nun chargenspezifische Zertifikate vor der Marktfreigabe, was die Vorlaufzeiten verlängert. Obwohl sich die Versorgung stabilisiert hat, beschleunigt das gestiegene Bewusstsein den Wechsel zu alternativen Wirkstoffklassen und erhöht die Compliance-Kosten, was die Entwicklung des Biguanide-Marktes kurzfristig dämpft.

Steigende Beliebtheit von GLP-1-Rezeptoragonisten und SGLT-2-Inhibitoren als Erstlinienoptionen

Leitlinien aus dem Jahr 2024 empfahlen die frühzeitige Hinzufügung von SGLT-2-Inhibitoren oder GLP-1-Rezeptoragonisten für kardiorenal-protektiven Nutzen, was Verschreiber in Richtung neuerer Marken lenkt[2]Amir Qaseem et al., "Neuere pharmakologische Behandlungen bei Erwachsenen mit Typ-2-Diabetes," Acpjournals.org. Die FDA-Zulassung für Ozempic zur Verlangsamung des Fortschreitens von Nierenerkrankungen erhöht den Status von GLP-1-Rezeptoragonisten weiter. Diese Wirkstoffe erzielen eine Gewichtsreduktion von bis zu 18 %, ein überlegenes Ergebnis, das Patienten zunehmend gegenüber dem gewichtsneutralen Profil von Metformin bevorzugen. Da Kostenträger die Erstattung ausweiten, erodiert der Monotherapieanteil von Metformin, obwohl Fixdosiskombinationen den Verlust abmildern, indem sie Metformin mit den neueren Klassen kombinieren. Die Verschiebung bedroht letztlich die Stückvolumina, inspiriert aber eine Neupositionierung innerhalb von Kombinationsrahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Molekül: Metformin-Monopol sieht sich Nischenherausforderern gegenüber

Metformin erwirtschaftete im Jahr 2025 95,02 % des Biguanide-Marktumsatzes und untermauert die Klassenführerschaft durch unübertroffene klinische Vertrautheit und Erschwinglichkeit. Die CAGR von 7,22 % bei Buformin verdeutlicht, wie ungedeckter Bedarf in der metabolischen Onkologie und spezifische regionale Zulassungen kleineren Molekülen ermöglichen, Marktanteile zu gewinnen. Phenformin findet trotz historischer Sicherheitsrücknahmen erneutes Interesse in Antikrebsprogrammen und nutzt eine tiefere mitochondriale Penetration für einen verstärkten tumoriziden Effekt. Große Lieferanten sichern ihre Portfolios ab, indem sie bescheidene Summen in diese sekundären Biguanide investieren und gleichzeitig die hochvolumige Metforminproduktion fortsetzen. Die Preisflexibilität ist bei Nischenmolekülen größer, aber der begrenzte Indikationsumfang schränkt das absolute Umsatzpotenzial ein. Beobachter erwarten, dass der Metforminanteil allmählich sinkt, aber während des gesamten Prognosezeitraums dominant bleibt, da breitere Zulassungen die Verschreibungen stützen. Die dem Metformin allein zugeordnete Biguanide-Marktgröße übersteigt noch immer 15 Milliarden USD und unterstreicht die strukturelle Bedeutung des Moleküls.

Moleküle der zweiten Generation ziehen Forschungsfinanzierung an, die auf die Optimierung der Bioverfügbarkeit, die gewebespezifische AMPK-Aktivierung und die Reduzierung des Laktatazidoserisikos abzielt. Europäische Konsortien erforschen die Buformin-Mikrodosierung zur Prävention des hepatozellulären Karzinoms, während japanische Gruppen Phenformin in Kombination mit Checkpoint-Inhibitoren testen. Die regulatorische Akzeptanz hängt von nachweisbaren Sicherheitsspannen ab, und frühe Ergebnisse deuten auf handhabbare Profile bei ordnungsgemäßer Dosierungskontrolle hin. Sollten Onkologiestudien zu einer Zulassung führen, könnte eine Premiumpreisgestaltung kleinere Patientenpools ausgleichen und dem Biguanide-Markt neue, aber maßvolle Umsatzzuwächse bescheren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Darreichungsform: Innovation bei verzögerter Freisetzung treibt Premiumpositionierung

Tabletten mit sofortiger Freisetzung behielten im Jahr 2025 einen Anteil von 59,85 % aufgrund eingefahrener Verschreibungsgewohnheiten und der niedrigsten Kosten pro Milligramm. Tabletten mit verzögerter Freisetzung hingegen verzeichnen eine CAGR von 6,48 %, da Einmal-täglich-Regime die Therapietreue verbessern und gastrointestinale Beschwerden minimieren. Proprietäre hydrophile Matrizen und lasergebohrt osmotische Pumpen gewährleisten eine kontrollierte Auflösung, erzielen höhere Stückpreise und eine längere Patentlaufzeit. Hochdosisformate mit 1.000 mg reduzieren die Pillenlast und entsprechen gewichtsbasierten Dosierungsrichtlinien bei übergewichtigen Bevölkerungsgruppen. Die dem Segment der verzögerten Freisetzung zugeordnete Biguanide-Marktgröße soll von 5,29 Milliarden USD im Jahr 2026 auf 7,23 Milliarden USD bis 2031 steigen.

Orale Lösungen sind zwar ein Nischenprodukt, bedienen aber pädiatrische und geriatrische Segmente, die keine Tabletten schlucken können. Neuartige Geschmaskierungsexzipienten und kleinvolumige Konzentrate zielen darauf ab, die Akzeptanz zu erweitern. Beutelgranulate für ressourcenarme Umgebungen umgehen Wasserknappheitsprobleme und vereinfachen die Dosierung in ländlichen Kliniken. Insgesamt stärkt die Diversifizierung der Darreichungsformen die Markenidentität und ermöglicht es Herstellern, sich in einer reifenden Therapiekategorie jenseits des Preises zu differenzieren.

Nach Indikation: PCOS-Wachstum signalisiert therapeutische Expansion

Typ-2-Diabetes mellitus trug im Jahr 2025 88,66 % des Umsatzes bei, aber Verschreibungen für das polyzystische Ovarialsyndrom wuchsen am schnellsten mit einer CAGR von 7,35 %, da reproduktive Endokrinologen Metformin zur insulinvermittelten Androgenreduktion befürworten. Gestationsdiabetes sowie Prädiabetes-Screening-Programme schaffen Frühinterventionswege, die die Therapiedauer über den gesamten Patientenlebenszyklus verlängern. Der mit Nicht-Diabetes-Indikationen verbundene Biguanide-Marktanteil bleibt bescheiden, steigt jedoch, was die sich entwickelnde klinische Evidenz widerspiegelt. Regulatorische Dossiers in Südamerika erkennen bereits das PCOS-Management innerhalb der Metformin-Kennzeichnung an und öffnen öffentliche Beschaffungskanäle.

Versicherungsträger erstatten Metformin in Fertilitätsprotokollen zunehmend als kostengünstige Alternative zu Gonadotropinen. Pharmazeutische Kampagnen positionieren Metformin als metabolische Unterstützung während der In-vitro-Fertilisation, einem Bereich mit zweistelligem Verfahrenswachstum. Langfristig schützt die Indikationsdiversifizierung die Nachfrage, auch wenn neuere Antihyperglykämika die Monotherapie im klassischen Diabetesmanagement verdrängen.

Nach Formulierungstyp: Fixdosiskombinationen gestalten die Wettbewerbsdynamik neu

Monotherapietabletten erwirtschafteten im Jahr 2025 noch immer 51,48 % des Umsatzes, doch Fixdosiskombinationen stiegen mit einer CAGR von 6,29 %, da Kliniker früher auf komplementäre metabolische Signalwege abzielen. Invokamet und Segluromet veranschaulichen, wie die Kombination von Metformin mit SGLT-2-Inhibitoren oder DPP-IV-Inhibitoren die Therapietreue verbessert und Patentexklusivität sichert. Kürzlich in Südkorea zugelassene Dreifachtabletten kombinieren Sitagliptin, Dapagliflozin und Metformin und spiegeln rasche Formulierungsfortschritte wider. Die Biguanide-Marktgröße für Kombinationsprodukte wird für 2026 auf 6,46 Milliarden USD geschätzt, wobei die Kommerzialisierung durch die Bereitschaft der Kostenträger angetrieben wird, Hospitalisierungskosten infolge schlechter glykämischer Kontrolle auszugleichen.

Formulierungsentwickler nutzen KI-gestützte Modellierung, um die Auflösungskinetik mehrerer Wirkstoffe auszubalancieren und frühere Bioäquivalenzhürden zu überwinden. Die daraus resultierenden differenzierten Lagereinheiten helfen Unternehmen, günstige Formularstufen auszuhandeln, insbesondere in den Vereinigten Staaten, wo der Kombinationskomfort mit den Therapietreuzielen der Patienten übereinstimmt. Im Prognosezeitraum werden Kombinationen einen wachsenden Anteil der Biguanide-Umsätze ausmachen, trotz aggressiver Generikaerosion bei eigenständigem Metformin.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-Wachstum inmitten von Qualitätsbedenken

Krankenhausapotheken entfielen im Jahr 2025 auf 44,79 % der Einnahmen und profitierten von Massenausschreibungsverträgen und obligatorischer stationärer Abgabe. Online-Kanäle zeigen zwar heute nur einen Bruchteil, aber eine CAGR von 8,02 %, da Verbraucher die Heimlieferung bevorzugen. Akkreditierte E-Apotheken kooperieren mit Kurierdiensten, die die Temperaturintegrität wahren, und ziehen chronisch Erkrankte an, die Nachfüllbequemlichkeit suchen. Einzelhandelsketten innovieren hybride Click-and-Collect-Modelle, die die Rezeptvalidierung sicherstellen und gleichzeitig den Kundenschwund reduzieren. Betrügerische Websites bestehen weiterhin und veranlassen Initiativen zur Zwei-Faktor-Authentifizierung und Blockchain-Serialisierung. Diese Schutzmaßnahmen werden darüber entscheiden, ob der E-Commerce sein Wachstumspotenzial realisiert, ohne das Vertrauen in den Biguanide-Markt zu untergraben.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 35,10 % des Umsatzes und ist auf dem Weg, eine CAGR von 7,88 % zu erzielen, angetrieben durch Chinas zentralisierte Beschaffung, die die Preise senkte und das Volumen ausweitete, sowie durch Indiens riesige unbehandelte Diabetikerbasis. Rasche Urbanisierung in Verbindung mit Lebensstiländerungen steigert die Diagnoseraten und sichert Verschreibungswachstum selbst unter Preisobergrenzen. Südostasiatische Regierungen subventionieren Metformin im Rahmen universeller Versicherungssysteme und betonen Erschwinglichkeit gegenüber Premiumformulierungen.

Nordamerika verkörpert eine wertorientierte, aber langsamer wachsende Arena, in der anspruchsvolle Kostenträger Wirkstoffe mit kardiorenal-protektivem Nutzen bevorzugen. Fixdosiskombinationen mit Metformin bleiben relevant, aber GLP-1-Rezeptoragonisten gewinnen zunehmend Formularpräferenz. Die Folgen der NDMA-Rückrufe beschleunigten Krankenhausstewardship-Programme und erhöhten die Dokumentationsschwellen für Lieferanten. Trotz flacher Volumina bleibt der Umsatz aufgrund höherer durchschnittlicher Verkaufspreise stabil.

Europa balanciert Innovationsübernahme mit Budgetkontrolle. Nationale Gesundheitssysteme verhandeln volumenbasierte Rabatte, erstatten aber Tabletten mit verzögerter Freisetzung und Kombinationstabletten, wenn pharmakoökonomische Modelle reduzierte Komplikationen nachweisen. EMA-Zulassungen patientenorientierter Modalitäten wie wöchentlichem Insulin erweitern den therapeutischen Werkzeugkasten und fördern Kombinationsregime mit Metformin.

Naher Osten & Afrika verzeichnen eine steigende Diabetesprävalenz, aber eine variable Infrastruktur. Staaten des Golfkooperationsrats importieren hochwertige Markenprodukte, während subsaharische Märkte auf geberfinanzierte Generika angewiesen sind. Versorgungssicherheitsherausforderungen bestehen aufgrund von Lücken in der Kühlkette und Fälschungspenetration.

Südamerika, angeführt von Brasilien, verzeichnet eine steigende Metforminaufnahme in Gestationsdiabetes-Protokollen im Rahmen des SUS-Systems. Preiskontrollen begrenzen die Margen, aber die öffentliche Beschaffung deckt riesige Bevölkerungsgruppen ab und bietet Volumensicherheit für konforme Hersteller. Insgesamt verpflichtet die regionale Heterogenität Unternehmen dazu, Verpackung, Preisstufen und Vertriebslogistik anzupassen, was die gesamte Biguanide-Marktexpansion trotz lokaler Gegenwinds aufrechterhält.

Regulatorisches Umfeld

Die Regulierung von Biguaniden wird von Qualitäts- und Verunreinigungskontrollanforderungen bestimmt, wobei Nitrosamine für Metformin das wichtigste Compliance-Thema bleiben. Im September 2024 aktualisierte die US-amerikanische FDA ihren endgültigen Leitfaden zur Kontrolle von Nitrosamin-Verunreinigungen in Humanarzneimitteln (Rev. 2) und verstärkte damit schrittweise Risikobewertungen, Bestätigungsprüfungen und Minderungserwartungen, die sich auf Freigabezeiten und die Lieferantenqualifizierung entlang globaler Lieferketten auswirken.

In Europa unterhält die EMA einen aktiven Rahmen für die Sicherheitsüberwachung von Metformin nach der Zulassung, einschließlich der Veröffentlichung eines Metformin-PSUSA (PSUSA/00002001/202404) im Januar 2025 und der fortgesetzten Nutzung von CHMP-Positionen nach Artikel 5(3) für das Management von Nitrosamin-Verunreinigungen. Hersteller richten zudem ihre Prozess- und Inspektionsbereitschaft an internationalen Qualitätsstandards aus, darunter ICH Q13 für den Übergang zur kontinuierlichen Fertigung und an PIC/S orientierte GMP-Erwartungen, die zusammen die Anforderungen an die Prozesskontrolle für Wirkstoff und Fertigarzneiform bei der Belieferung regulierter Märkte erhöhen.

Wettbewerbslandschaft

Der Biguanide-Markt weist eine moderate Konzentration auf. Teva nutzt globale API-Anlagen und eine robuste Einreichungskadenz, um führende Generikaanteile in Nordamerika und Europa zu sichern. Merck verlängert die Sitagliptin/Metformin-Exklusivität bis 2029 und stützt damit die Premiumpreisgestaltung für Markenprodukte. GSK hält gefestigte Positionen in Schwellenmärkten durch lokalisierte Produktionsallianzen, die die Zollbelastung senken.

Zydus Lifesciences erhielt die FDA-Zulassung für Zituvimet und erlangte Zugang zur CVS Caremark-Formularliste, was zeigt, wie agile Generikahersteller in das lukrative US-Kombinationssegment eindringen können[3]Drugs.com, "FDA genehmigt Zituvimet (Sitagliptin und Metforminhydrochlorid)," Drugs.com. Die Dreifachwirkstoffzulassung von DongKoo Bio & Pharma in Südkorea signalisiert die Fähigkeit regionaler Akteure, innerhalb regulatorischer Rahmenbedingungen zu innovieren, die Differenzierung belohnen.

Qualitätsführerschaft differenziert Lieferanten nach den NDMA-Krisen. Unternehmen investieren in Nitrosamin-Minderungstechnologien und Echtzeit-Freigabetests, um strengeren westlichen Importkontrollen zu entsprechen. Die Fertigungsskala bleibt das wichtigste Markteintrittshindernis, aber digitale Lieferkettentransparenz ermöglicht es kleineren Marktteilnehmern, Compliance nachzuweisen.

Strategische Schritte umfassen die vertikale Integration zur Sicherung von Metformin-API, die Rückwärtsintegration in wichtige Zwischenprodukte zur Kostenkontrolle und Co-Marketing-Vereinbarungen mit GLP-1-Patentinhabern, um Metformin innerhalb von Mehrwirkstoffregimen zu positionieren. Diese Kombination aus operativer Exzellenz, regulatorischer Kompetenz und Partnerschaftsagilität definiert die Wettbewerbsfähigkeit bis 2030.

Biguanide-Branchenführer

Bristol Myers Squibb

Glenmark Pharmaceuticals

Takeda Pharmaceutical

Sanofi SA

Merck & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Whitespace konzentriert sich auf zwei Bereiche: die Ausweitung der Versorgung mit Metformin-API bei höherer Compliance und die Beschleunigung fixer Wirkstoffkombinationen, die Metformin fest in moderne Diabetesregime einbinden. Ein konkretes Signal auf der Angebotsseite kam im März 2026, als IOL Chemicals and Pharmaceuticals Limited ein EDQM Certificate of Suitability (CEP) für eine Metforminhydrochlorid-API-Route (Prozess-II) erhielt. Dieser Meilenstein unterstützt eine breitere Teilnahme an der europäischen Beschaffung und der Private-Label-Versorgung, wo Dokumentation, Verunreinigungskontrollen und Rückverfolgbarkeit als Einkaufskriterien gelten.

Auf der Nachfrage- und Portfolioseite verschiebt sich das Chancenpotenzial hin zu metforminhaltigen Kombinationen, die in großen Schwellenmärkten in die Generikaphase eintreten. Im Mai 2026 erhielt Eurofarma in Brasilien die Generikazulassung für eine fixe Wirkstoffkombination aus Dapagliflozin und Metformin, wobei die Preisgestaltung dem brasilianischen Generikarahmen unterliegt (einschließlich obligatorischer referenzgebundener Preissenkungen), was sowohl auf Zugangspotenzial bei den Volumina als auch auf verschärften Preiswettbewerb hinweist, sobald Kombinationen ihre Exklusivität verlieren. Parallele akademische Arbeiten, die 2026 zu neuen biguanidverknüpften Derivaten veröffentlicht wurden (einschließlich Sulfaguanidin- und Iminoguanidin-Klassen), deuten zudem auf einen Innovationspfad jenseits des klassischen Metformins hin und unterstützen Formulierungs- und Verabreichungssystementwicklungen mit dem Ziel, die Verträglichkeit zu verbessern, darmvermittelte Mechanismen anzusprechen oder Komplikationspfade wie Neuroinflammation zu adressieren, ohne den Kernumfang des Berichts hinsichtlich Molekül und Darreichungsform zu verändern.

Aktuelle Branchenentwicklungen

- Januar 2026: Takeda Pharmaceutical kündigte eine globale Kooperations- und Lizenzvereinbarung mit Halozyme Therapeutics zur Nutzung der ENHANZE-Wirkstoffabgabetechnologie mit Vedolizumab an. Auch wenn es sich nicht um einen biguanidbezogenen Schritt handelt, spiegelt der Deal die anhaltende Betonung großer Pharmaunternehmen auf partnerschaftsgetriebene Lebenszyklus- und Verabreichungsinnovationen wider und beeinflusst die Investitionskapazität sowie das Partnerschaftsverhalten über therapeutische Sparten hinweg.

- März 2025: Glenmark Pharmaceuticals brachte GLEMPA-M in Indien auf den Markt, eine fixe Wirkstoffkombination aus Empagliflozin und Metformin (500 mg oder 1000 mg) für Erwachsene mit Typ-2-Diabetes. Die Einführung verdeutlicht, wie Metformin innerhalb von SGLT-2-basierten Kombinationen positioniert wird, während sich die Verschreibungspraxis hin zu Wirkstoffen mit kardiorenalem Nutzen verschiebt.

- Mai 2024: Glenmark Pharmaceuticals schloss eine exklusive Vermarktungs- und Vertriebsvereinbarung mit BeiGene in Indien für Tislelizumab und Zanubrutinib. Die Vereinbarung erweiterte Glenmarks Fußabdruck im Spezialportfolio und kann portfolioübergreifende Vertriebskanalfähigkeiten stärken, die chronische Therapien unterstützen, einschließlich seiner kardiometabolischen Angebote, die Metformin häufig mit neueren Wirkstoffen kombinieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Biguanidmarkt Umsätze, die mit Arzneimitteln der Biguanidklasse für die Anwendung am Menschen erzielt werden, über die wichtigsten Indikationen hinweg, für die diese Moleküle verschrieben werden, und über gängige Vertriebskanäle hinweg.

Umfangsausschlüsse: Wir schließen nicht-therapeutische und industrielle Anwendungen der Biguanidchemie aus, ebenso wie angrenzende Diabetesmedikamentenklassen, die keine Biguanide sind.

Übersicht der Segmentierung

- Nach Molekül

- Metformin

- Phenformin

- Buformin

- Nach Darreichungsform

- Tabletten mit sofortiger Freisetzung

- Tabletten mit verzögerter Freisetzung

- Orale Lösung

- Nach Indikation

- Typ-2-Diabetes mellitus

- Prädiabetes

- Polyzystisches Ovarialsyndrom (PCOS)

- Gestationsdiabetes mellitus (GDM)

- Nach Formulierungstyp

- Monotherapie

- Fixdosiskombinationen (FDK)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau einer soliden Faktenbasis rund um die Diabetesprävalenz, Diagnose- und Behandlungsraten sowie den Medikamentenzugang nach Ländern. Diese Signale bestimmen den adressierbaren Nachfragepool. Daher wird die International Diabetes Federation für die Diabetesbelastung, die Weltgesundheitsorganisation für Gesundheitssystemindikatoren und die Weltbank für makroökonomischen Kontext und Ausgabenkontext herangezogen. Für sicherheitsbedingte Nutzungsverschiebungen prüfen wir zudem Sicherheitsmitteilungen und Zulassungsaktualisierungen der US-amerikanischen FDA, die sich auf die Verschreibungspraxis auswirken können.

Um die Zahlen fundiert zu halten, prüfen wir zudem Quellen wie nationale Statistikportale, gegebenenfalls Zoll- und Handelsveröffentlichungen sowie begutachtete klinische und pharmakoepidemiologische Studien, die Verschreibungsmuster und Therapietreue berichten. Unternehmensmeldungen, Geschäftsberichte und Investorenpräsentationen werden herangezogen, um das Portfolioexposure und den Kanalmix zu verstehen, und ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und -analysen wird zur Standardisierung von Währungs- und Segmentzuordnung genutzt. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen werden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärforschung wird genutzt, um die Annahmen aus der Sekundärforschung zu überprüfen, die das Modell am häufigsten beeinflussen, darunter Therapiesequenzierung, die Anwendung von Metformin in früheren und längeren Therapiephasen sowie das Tempo der Einführung von retardierten Formulierungen und fixen Wirkstoffkombinationen. Wir sprechen mit einer Mischung aus Herstellern, Vertriebshändlern, Apothekern und Klinikern in APAC, EMEA und Amerika, sodass Preisgestaltung, Kanalmargen und Nutzungsmuster verglichen und anschließend zu einer einheitlichen, konsistenten Sichtweise zusammengeführt werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 16 % | APAC: 50 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 36 % | EMEA: 32 % |

| Kleinere Akteure: 16 % | Manager: 48 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Patientenpools mit Diabetes und Prädiabetes in eine behandelte Population umgerechnet werden, die anschließend anhand von Therapieakzeptanzraten nach Behandlungslinie und durchschnittlichem Jahresverbrauch pro Patient in Biguanidnachfrage umgewandelt wird. Um praxisnah zu bleiben, basiert das Modell auf erklärbaren und aktualisierbaren Eingaben wie diagnostizierten Typ-2-Diabetes-Fallzahlen, Behandlungsdurchdringung, Metformin-Anteil innerhalb oraler Antidiabetika, durchschnittlichem Tagesdosismix (sofortige versus retardierte Freisetzung) und Kanalaufteilung zwischen Krankenhaus-, Einzelhandels- und Online-Apotheken.

Nach dem ersten Durchgang werden die Ergebnisse mit ausgewählten Bottom-up-Näherungen überprüft. Dazu gehören stichprobenartige Preispunkte nach Land, Volumenlogik auf Packungsebene sowie Überprüfungen der Vertriebs- oder Apothekenkanäle, um zu bestätigen, ob der implizite Umsatz pro Patient realistisch ist. Fehlen direkte Preis- oder Volumendetails, werden Lücken durch die Nutzung von Vergleichsländern mit ähnlichem Erstattungs- und Einkommensniveau geschlossen, gefolgt von einer über Primärdaten abgestimmten Anpassung.

Für die Prognose wird eine Szenarioanalyse verwendet, da der Markt von wenigen klaren Hebeln beeinflusst wird, die die Richtung ändern können, wie Generikapreiserosion, Verschiebungen hin zu neueren Diabetestherapien sowie Sicherheits- oder Qualitätsvorfälle, die die Versorgungskontinuität beeinträchtigen. Annahmen werden mit Experten überprüft, anschließend wird das Wachstum nach Region angewendet, mit einer abschließenden Abstimmung auf globale Gesamtsummen, damit die Erzählung und die Zahlen konsistent bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, beginnend mit internen Konsistenzprüfungen, die implizite Patientenzahlen, Dosierungen und Preise mit bekannter klinischer Praxis und öffentlichen Statistiken vergleichen. Ausreißer werden markiert, wenn das Modell ungewöhnliche Ausgaben pro Patient, abrupte Anteilsverschiebungen oder einen Kanalmix zeigt, der nicht mit Rückmeldungen aus der Praxis übereinstimmt, woraufhin die Eingaben überprüft werden.

Vor der endgültigen Freigabe werden die Marktgesamtsummen von einem weiteren Analysten überprüft, und wichtige Annahmen werden anhand unabhängiger Signale wie Literatur zu Verschreibungsmustern und regulatorischen Aktualisierungen erneut geprüft. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn ein wesentliches Ereignis eintritt, etwa eine bedeutende Änderung der Fachinformation, eine erhebliche Preisänderung oder eine Versorgungsstörung. Unmittelbar vor der Auslieferung nehmen wir eine abschließende Prüfung vor, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Biguanide von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Biguanide können sich unterscheiden, selbst wenn das Thema identisch klingt, da jeder Publisher seine eigene Definition dessen wählt, was gezählt wird, welche Jahre als Basis dienen und wie die Nachfrage mit der tatsächlichen Nutzung verknüpft wird. Auch der zeitliche Bezug der Währung, die Kanalabdeckung und die Behandlung von Kombinationstherapien führen tendenziell zu sichtbaren Abweichungen.

Einige externe Schätzungen scheinen Biguanide als breitere chemische Familie zu behandeln und können auch nicht-therapeutische Endverwendungen oder einen engeren Kanalumfang einbeziehen, was den Wert je nach Einbeziehung nach oben oder unten verschiebt. Mordor Intelligence beschränkt die Zählung auf therapeutische Humanumsätze für Arzneimittel der Biguanidklasse, und Kombinationsprodukte werden nur einbezogen, wenn die Biguanidkomponente Teil der zugelassenen Therapie ist und der Umsatz dem Modell des Arzneimittelmarktes zugeordnet wird.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 19,87 Mrd. USD (2026) | |

| Fachverlag A | 5,10 Mrd. USD (2024) | Verwendet eine Jahresumsatzsicht, die typischerweise einen engeren Umfang hat, und kann Teile der Biguanidnachfrage ausschließen, die an fixe Wirkstoffkombinationen oder bestimmte Indikationen gebunden sind, abhängig davon, wie Umsätze nach Kanal und Geografie gruppiert werden. |

| Branchenforschungsportal B | 4,97 Mrd. USD (2024) | Wendet wahrscheinlich eine breitere Biguaniddefinition über mehrere Endverwendungen hinweg an und meldet dann eine gemischte Umsatzzahl, wodurch sie weniger vergleichbar mit einer rein arzneimittelbezogenen Sichtweise ist, die an behandelte Patientennachfrage und Dosisverbrauch gekoppelt ist. |

Zusammengenommen erklärt sich die Spanne hauptsächlich durch die Umfangswahl und die Mechanik, mit der Nachfrage in Umsatz umgerechnet wird, und nicht durch einfache rechnerische Unterschiede. Wird das Modell an behandelten Kohorten, Dosierungsmustern und Kanalpreisprüfungen verankert, lässt sich die Gesamtsumme leichter nachvollziehen und wiederholbar aktualisieren, wenn sich die Annahmen Jahr für Jahr ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Biguanide-Markt?

Die Biguanide-Marktgröße erreichte im Jahr 2026 19,87 Milliarden USD und soll bis 2031 auf 22,18 Milliarden USD wachsen.

Welche Region führt beim Biguanide-Verbrauch?

Der asiatisch-pazifische Raum hält 35,10 % des globalen Umsatzes und ist mit einer CAGR von 7,88 % bis 2031 auch die am schnellsten wachsende Region.

Warum gewinnen Metformin-Tabletten mit verzögerter Freisetzung an Dynamik?

Die Einmal-täglich-Dosierung verbessert die Therapietreue und senkt gastrointestinale Nebenwirkungen, was eine CAGR von 6,48 % für Formulierungen mit verzögerter Freisetzung antreibt.

Wie wirken sich NDMA-Rückrufe auf die Biguanide-Nachfrage aus?

Qualitätsbedenken haben die regulatorische Prüfung verschärft und einige Verschreiber dazu veranlasst, auf alternative Wirkstoffklassen umzusteigen, was das kurzfristige Wachstum um eine geschätzte CAGR-Auswirkung von 0,7 % dämpft.

Welche Rolle spielt die Frauengesundheit bei der Marktexpansion?

Die Verwendung von Metformin bei PCOS und Gestationsdiabetes steigt mit einer CAGR von 7,35 % und erweitert die Patientenbasis über die klassische Diabetesversorgung hinaus.

Seite zuletzt aktualisiert am: