Marktgröße und Marktanteil für aktive pharmazeutische Wirkstoffe (API) in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

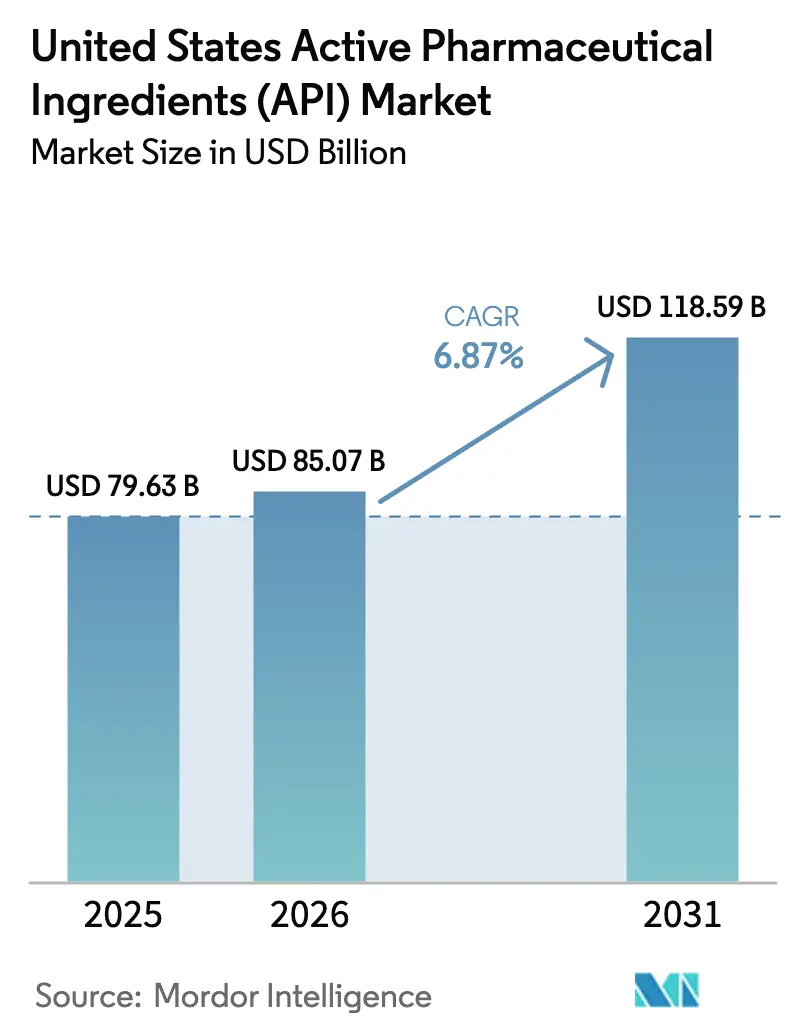

| Marktgröße im Basisjahr (2025) | 79.63 Milliarden US-Dollar |

| Marktgröße (2026) | 85.07 Milliarden US-Dollar |

| Marktgröße (2031) | 118.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.87% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für aktive pharmazeutische Wirkstoffe (API) in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten wurde im Jahr 2025 auf 79,63 Milliarden USD geschätzt und soll von 85,07 Milliarden USD im Jahr 2026 auf 118,59 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,87 % während des Prognosezeitraums (2026–2031).

Bundesanreize, die die Nachsteuerkosten für fortschrittliche Reaktoren senken, sowie die ausstehenden Beschränkungen des BIOSECURE Act gegenüber chinesischen Lieferanten gestalten die Standortökonomie von Produktionsanlagen neu und treiben Ankündigungen zur Ausweitung inländischer Kapazitäten voran. Merchant-CDMOs profitieren am stärksten, da virtuelle Pharmaunternehmen Asset-Light-Modelle bevorzugen, die große Kapitalaufwendungen vermeiden. Gleichzeitig komprimieren die Medicare-Preisverhandlungen des Inflation Reduction Act die Margen für ausgereifte Kleinmolekül-APIs und lenken Investitionen in Richtung hochpotenter Onkologie- und GLP-1-Stoffwechsellinien um. Die Widerstandsfähigkeit der Lieferkette ist nun ein Preishebel, sodass US-Standorte, die einen ununterbrochenen Betrieb und eine schnelle regulatorische Einbindung zertifizieren können, Aufschläge gegenüber kostengünstigeren asiatischen Alternativen erzielen.

Wichtigste Erkenntnisse des Berichts

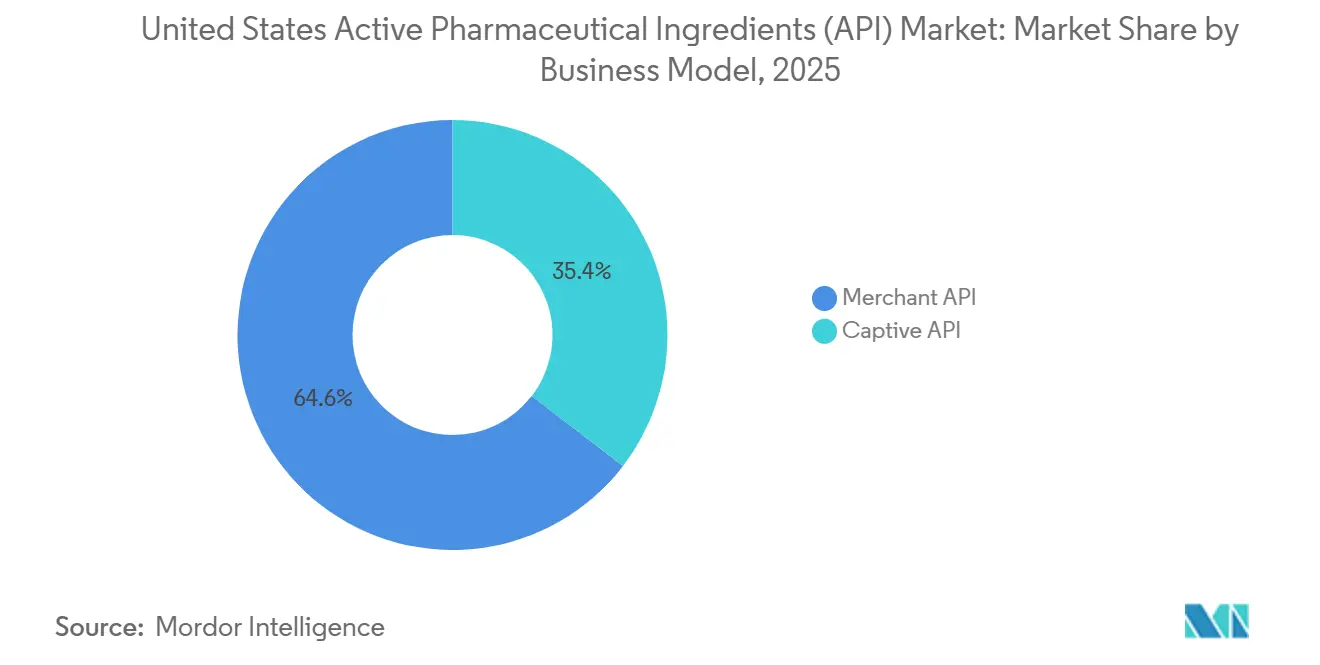

- Nach Geschäftsmodell erfassten Merchant-Lieferanten im Jahr 2025 64,58 % des Umsatzes, während Captive-Betriebe zurücklagen; der Merchant-Umsatz soll bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Synthesetyp behielten synthetische APIs im Jahr 2025 einen Anteil von 70,88 %, während Biotech-APIs bis 2031 mit einer CAGR von 7,14 % voranschreiten.

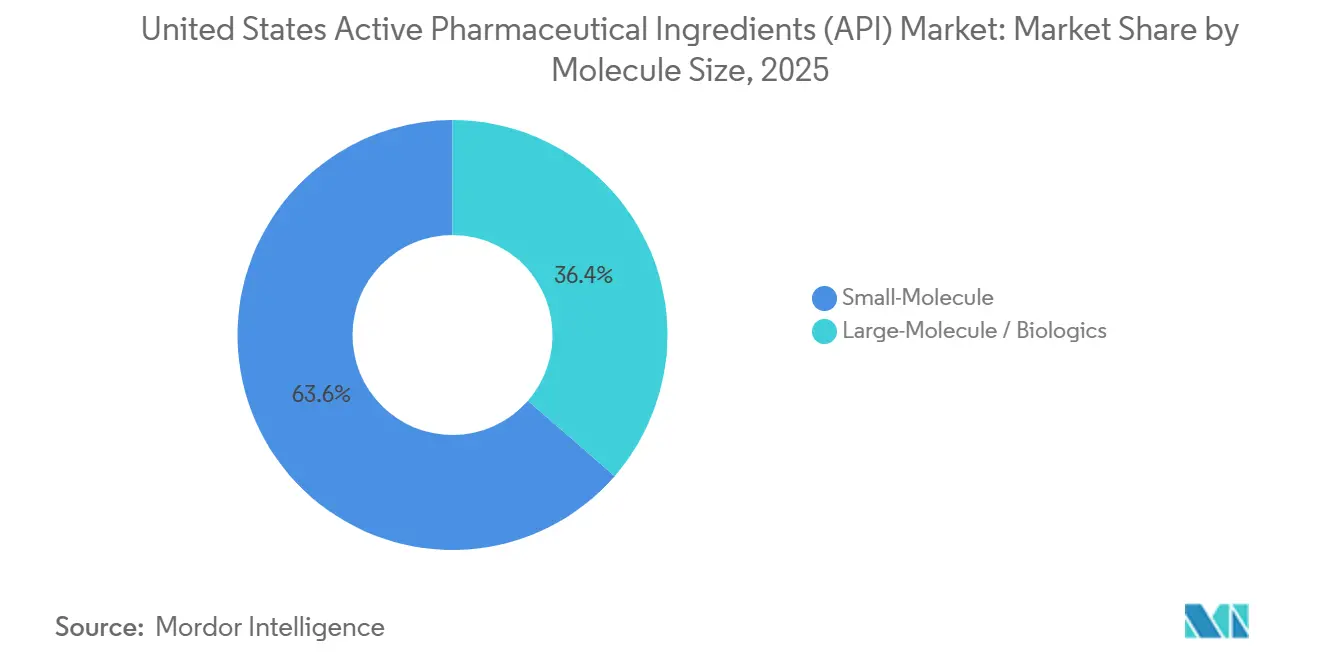

- Nach Molekülgröße hielten Kleinmoleküle im Jahr 2025 einen Anteil von 63,65 %, doch Großmoleküle werden voraussichtlich die schnellste CAGR von 7,51 % bis 2031 verzeichnen.

- Nach Wirkstärke repräsentierten niedrig- und mittelpotente APIs im Jahr 2025 80,11 % der Marktgröße für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten, während hochpotente APIs mit einer CAGR von 8,32 % wachsen.

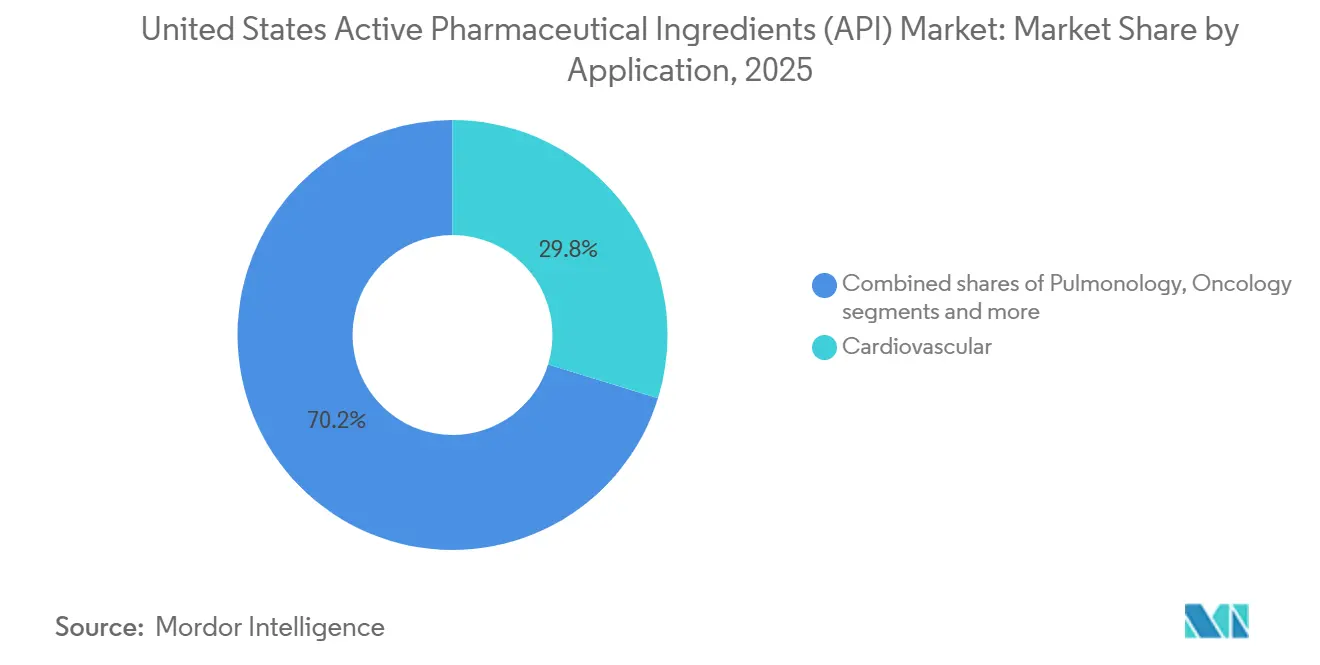

- Nach Anwendung führten kardiovaskuläre APIs mit 29,76 % des Marktanteils für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten im Jahr 2025, doch Onkologie-APIs schreiten bis 2031 mit einer CAGR von 8,76 % voran.

- Nach Endnutzer hielten Pharmaunternehmen im Jahr 2025 einen Anteil von 49,23 %, doch CRO und CDMO werden voraussichtlich die schnellste CAGR von 8,11 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für aktive pharmazeutische Wirkstoffe (API) in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR | Geografischer Schwerpunkt | Zeitrahmen |

|---|---|---|---|

| Bundes- und staatliche Anreize, die US-amerikanische API-Linien begünstigen | +1.2% | Boston-Cambridge, Research Triangle Park, San Francisco Bay Area, New Jersey | Mittelfristig (2–4 Jahre) |

| Ausweitung von Biologika- und mRNA-Pipelines | +1.5% | Massachusetts, North Carolina, Kalifornien; Ausstrahlungseffekte nach South Carolina und Indiana | Langfristig (≥ 4 Jahre) |

| BARDA- und Finanzierung des Strategischen Nationalen Lagers für Kapazitätserweiterungen | +0.8% | Landesweit, mit Prioritätsstandorten, die an Bundesverträge gebunden sind | Kurzfristig (≤ 2 Jahre) |

| Wachsende Onkologienachfrage nach hochpotenten APIs | +1.3% | New Jersey, Pennsylvania, New York; aufkommende Bauprojekte in North Carolina | Langfristig (≥ 4 Jahre) |

| Frühe Einführung von Technologien zur kontinuierlichen Herstellung | +0.9% | Michigan, Indiana, Massachusetts; Standorte des FDA-Programms für aufkommende Technologien | Mittelfristig (2–4 Jahre) |

| Outsourcing-Welle unter virtuellen Pharmaunternehmen | +1.1% | Boston-Cambridge, Research Triangle Park, San Francisco Bay Area | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Diversifizierung der US-Lieferkettenanreize für die inländische API-Herstellung

Der parlamentarische Schwung hinter dem BIOSECURE Act zwingt pharmazeutische Einkäufer dazu, ihr chinesisches Engagement zu prüfen und Verträge auf inländische Werke zu verlagern. Curia, Cambrex und Amgen haben jeweils mehr als 100 Millionen USD für die Onshoring-Kapazität zugesagt, die zuvor in Asien angesiedelt war. Der CHIPS and Science Act erweitert Steuergutschriften auf pharmazeutische Prozessanlagen, senkt die Reaktorkapitalkosten erheblich und verringert die Kostenlücke gegenüber Offshore-Batch-Anlagen [1]U.S. Department of Commerce, "Advanced Manufacturing Tax Credits," commerce.gov Restraints. Bundesstaaten leisten weitere Unterstützung; North Carolina kofinanzierte Amgens 1-Milliarden-USD-Biologika-Campus, während Massachusetts GMP-Genehmigungen, die ISO-14001-Standards erfüllen, auf dem schnellen Weg bearbeitet. Insgesamt bringen gestapelte Anreize die Gesamtbetriebskosten für Moleküle, die einen jährlichen Bedarf von 500 Kilogramm überschreiten, unter das Niveau von Offshore-Alternativen.

Anstieg fortschrittlicher Biologika- und mRNA-Therapie-Pipelines

Biologika und mRNA-Therapien machten im Jahr 2025 47 % der FDA-Zulassungen neuer molekularer Einheiten aus, gegenüber 38 % im Jahr 2020 [2]U.S. Department of Commerce, "Advanced Manufacturing Tax Credits," commerce.gov Restraints. Modernas 1,8-Milliarden-USD-Ausbau an drei US-Standorten halbiert die mRNA-Batch-Zykluszeit von 14 auf sieben Tage und verschafft dem Unternehmen freie Kapazitäten für Auftragsproduktionen. Lonza, Fujifilm und Thermo Fisher haben 20.000-Liter-Säugetier-Bioreaktoren installiert, die auf Onkologie-Antikörper und Autoimmun-Biologika abzielen. Bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate erfordern Eindämmung auf OEB-4-5-Niveau, eine Nische, in der Catalents Werk in Somerset und Lonzas Standort in Visp die Führung übernehmen. Diese Ausbauten straffen das inländische Angebot und verkürzen die Zeit bis zur klinischen Prüfung für Sponsoren, die schnelle First-in-Human-Studien anstreben.

Bundesfinanzierung für Pandemievorsorge-Lager

BARDA stellte 2024–2025 1,5 Milliarden USD bereit, um API-Knoten zu verteilen, die innerhalb von weniger als sechs Monaten von einem Molekül auf das nächste umgestellt werden können. Das Programm bevorzugt Einweg-Bioreaktoren, die die Kampagnenreinigung überflüssig machen – ein Ansatz, den Emergent BioSolutions und Phlow nutzen, um die Mandate des Strategischen Nationalen Lagers für 12 kritische Moleküle zu erfüllen. Kontinuierliche Flusssynthese und Echtzeit-Freigabetests senken die Stückkosten um bis zu 40 %, während sie eine vollständige US-Rückverfolgbarkeit gewährleisten. Die Einhaltung des PREVENT Pandemics Act ist nun eine Kaufvoraussetzung für Bundesausschreibungen und schafft einen geschützten Einnahmestrom für qualifizierte Standorte.

Wachsende Nachfrage nach hochpotenten APIs durch den Onkologie-Boom

Die FDA hat im Jahr 2025 18 neuartige Krebsmedikamente zugelassen – die höchste jährliche Gesamtzahl bis dato. Hochpotente APIs erfordern Handschuhkasten-Isolatoren und Unterdruckräume, die pro 500-Kilogramm-Linie 50–100 Millionen USD kosten können. Curia fügte 2025 drei OEB-5-Reaktoren hinzu, um Monomethylauristatin E und Duocarmycin-Analoga zu liefern, die für mehr als 100.000 USD pro Kilogramm verkauft werden. Eli Lillys 3,2-Milliarden-USD-Komplex in Indiana wird sein Loxo-Oncology-Portfolio bedienen und das Versorgungsrisiko für Wirkstoffe absichern, die voraussichtlich 1 Milliarde USD an jährlichem Spitzenumsatz überschreiten werden. Catalent und Patheon haben kontrollierte Mikrodosierungsplattformen eingesetzt, die potente APIs auf unter 10 Mikrometer mikronisieren und so die Dosisgleichmäßigkeit in oralen Formulierungen gewährleisten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) Auswirkung auf die CAGR | Geografischer Schwerpunkt | Zeitrahmen |

|---|---|---|---|

| Medicare- Arzneimittelpreisverhandlungen, die ausgereifte Kleinmoleküle unter Druck setzen | -0.9% | Landesweit, akut für generische API-Hersteller | Kurzfristig (≤ 2 Jahre) |

| Steigende Umweltkonformitätskosten in veralteten Werken | -0.6% | Golf- küste, Mittelatlantik, Mittlerer Westen – veraltete Korridore | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Prozesschemikern und Ingenieuren | -0.5% | Am stärksten in hochpreisigen Küstenzentren (Boston, San Francisco, New Jersey) | Mittelfristig (2–4 Jahre) |

| Anhaltender Preisdruck durch kostengünstige indische und chinesische Lieferanten | -0.7% | Landesweit, am stärksten bei Massen-Kleinmolekül- und niedrigpotenten Linien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preiserosion durch Medicare-Arzneimittelpreisverhandlungen

Zehn hochausgaben-intensive Medikamente verzeichneten im Jahr 2024 erhebliche Listenpreissenkungen, und 15 weitere traten in den Zyklus 2025 ein, was die Vertragspreise für ihre Kleinmolekül-APIs drückte. Das Congressional Budget Office prognostiziert bis 2031 einen jährlichen Umsatzrückgang von 25 Milliarden USD, wobei generische API-Lieferanten die Hauptlast tragen, da ihnen die nachgelagerte Preissetzungsmacht fehlt. Teva meldete im Jahr 2025 einen Rückgang von 12 % in seinem US-API-Segment und schloss drei margenschwache Linien. CDMOs haben reagiert, indem sie Mindestbestellmengen erhöht und Rohstoffzuschläge eingeführt haben, die an Lösungsmittelpreise gekoppelt sind, und damit einen Teil des Risikos auf die Arzneimittelsponsoren zurückverlagert. Das Ergebnis ist ein zweigeteilter Markt, in dem Massenmoleküle an Preissetzungsmacht verlieren, während neuartige Modalitäten Premiummargen behalten.

Umweltkonformitätskosten für US-amerikanische API-Werke

EPA-Grenzwerte für PFAS-Einleitungen und strengere Standards für flüchtige organische Verbindungen erfordern fortschrittliche Oxidationssysteme und kontinuierliche Emissionsüberwachungsgeräte, die pro Auslass 5–20 Millionen USD kosten [3]U.S. Environmental Protection Agency, "PFAS Discharge Final Rule," epa.gov Segment Analysis. Mallinckrodt schloss sein API-Werk in St. Louis im Jahr 2025 und verwies auf Konformitätskosten, die in seinem Maßstab unwirtschaftlich waren. Die ISO-14001-Zertifizierung fungiert nun als Voraussetzung für pharmazeutische Einkäufer und verursacht bis zu 500.000 USD an jährlichen Prüfungskosten. Kleinere Betreiber geben bis zu 12 % ihres Umsatzes für Umwelt-Investitionsausgaben aus, gegenüber 3–5 % bei größeren Wettbewerbern, was Skaleneffekte verstärkt. Bundesstaaten mit schnelleren Genehmigungsverfahren, wie North Carolina und Indiana, gewinnen Greenfield-Projekte, während ältere Anlagen an der Golfküste kostspielige Nachrüstungen bewältigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Merchant-Lieferanten übertreffen Captive-Werke

Merchant-CDMOs erwirtschafteten 64,58 % des Umsatzes im Jahr 2025 und sollen bis 2031 mit 7,05 % wachsen, was ihre Fähigkeit widerspiegelt, Fixkosten auf mehrere Sponsoren zu verteilen. Die Durchdringung der kontinuierlichen Herstellung erreicht sechs Linien am Thermo-Fisher-Standort in Greenville gegenüber einem Branchendurchschnitt von 1,2 Linien, was CDMOs ermöglicht, Zykluszeit und Abfall für verschiedene Kunden zu reduzieren. Captive-Werke dominieren weiterhin Blockbuster-Franchises, bei denen Originatoren Versorgungssicherheit fordern; Pfizer produziert Nirmatrelvir-API intern, um mit Notfallbedarfsspitzen Schritt zu halten. Ein Branchen-Benchmark zeigt jedoch, dass Merchant-Werke eine durchschnittliche Auslastung von 78 % aufweisen, während Captive-Standorte bei 62 % verharren, was neue Investitionen in Richtung CDMOs lenkt. Kontinuierliche Upgrades, End-to-End-Angebote und Geschwindigkeitsvorteile bis zur klinischen Prüfung halten den Markt für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten zugunsten von Merchant-Akteuren ausgerichtet.

Generalisten-CDMOs investieren gemeinsam in neuartige Modalitäten, die Kapital erfordern, das über die Möglichkeiten vieler Biotechnologieunternehmen hinausgeht, was die Merchant-Führung weiter festigt. Lonzas 1-Milliarden-USD-Ausbau in Portsmouth wurde von Kunden mitfinanziert, die langfristige Volumenzusagen gesichert haben – ein Modell, das sich im Markt für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten ausbreitet. Captive-Betriebe bleiben rentabel, wenn das interne Volumen stabil ist und das geistige Eigentum hochsensibel ist, doch selbst große Originatoren lagern Entwicklungschargen aus, um Zugang zu spezialisierter Eindämmung oder Biologika-Suiten zu erhalten.

Nach Synthesetyp: Biotech-Wachstum beschleunigt sich

Synthetische Routen liefern weiterhin 70,88 % des Umsatzes im Jahr 2025, aber Biotech-abgeleitete APIs wachsen mit 7,14 % auf der Grundlage von Zulassungen monoklonaler Antikörper und mRNA. Synthetische Hersteller verteidigen ihren Anteil, indem sie sich auf chirale Zwischenprodukte und kontrollierte Substanzen konzentrieren, die regulatorische Schutzwälle aufweisen. Cambrex investierte 300 Millionen USD in einen Standort in Iowa für DEA-Schedule-II-APIs und schützt diesen Umsatz vor kostengünstiger asiatischer Konkurrenz. Biotech-APIs erfordern 10.000-Liter-Reaktoren, Mehrkolonnenchromatographie und Virusabreicherungsvalidierung, die die Technologietransfer-Zeitpläne verlängern. Fujifilms Ausbau in North Carolina fügte 80.000 Liter Säugetierkapazität hinzu, um mit Onkologie-Antikörpern Schritt zu halten. Diese komplexen Anforderungen stützen die Preisgestaltung und verstärken das Wachstum für Biotech-Linien im Markt für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten.

Die kontinuierliche Herstellung ist auf der synthetischen Seite weiter fortgeschritten, da sich die Fließchemie leicht an Kleinmoleküle anpasst. Vertex reduzierte den Lösungsmittelverbrauch um 30 %, als es Ivacaftor und Lumacaftor auf die kontinuierliche Verarbeitung umstellte – eine Leistung, die synthetische Wettbewerber nun nachahmen. Die FDA-Richtlinie ICH Q13 harmonisiert die Prüfungswege für die kontinuierliche Herstellung über beide Chemien hinweg und fördert mehr Hybridanlagen, die sowohl Batch-Biologika als auch fließbasierte Kleinmoleküle beherbergen. Synthetische Marktführer behalten die Volumenführerschaft, doch die Wachstumstrajektorie der Biotechnologie gestaltet die Kapitalallokation neu.

Nach Molekülgröße: Biologika führen die Wachstumskurve an

Kleinmolekül-APIs lieferten 63,65 % des Umsatzes im Jahr 2025 dank einer umfangreichen installierten Basis und der Prävalenz chronischer Erkrankungen. Großmolekül-Biologika verzeichnen jedoch eine CAGR von 7,51 %, da Sponsoren zu Modalitäten mit Patentbeständigkeit und Premiumpreisen tendieren. Amgens 1-Milliarden-USD-Campus in North Carolina beherbergt mehr als 100.000 Liter Bioreaktorvolumen, das monoklonalen Antikörpern gewidmet ist. Biologika erfordern eine Kühlkettenhandhabung, die 200–500 USD pro Kilogramm an Logistikkosten hinzufügt, doch ihre Nettomargen bleiben gegenüber patentfreien Kleinmolekülen überlegen. Die Marktgröße für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten für Biologika wächst daher schneller als für synthetische Verbindungen.

CDMOs fusionieren, um beide Chemien zu beherrschen. Cambrex kaufte ein Biologika-Werk, während Fujifilm rückwärts in Plasmid-DNA integrierte, um virale Vektorinputs zu kontrollieren. Der Biosimilar-Wettbewerb wird die Biologika-Margen auf die Probe stellen, aber Prozesskomplexität und regulatorische Hürden schützen weiterhin führende Hersteller. Kleinmolekül-Anbieter steigen in komplexe Kinasehemmer auf, die der Preiserosion widerstehen, und halten den Markt für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten ausgewogen, aber wachstumsgewichtet in Richtung Großmoleküle.

Nach Wirkstärke: Hochpotente APIs gewinnen Marktanteile

Hochpotente Linien repräsentierten 19,89 % des Marktvolumens für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten im Jahr 2025 und schreiten bis 2031 mit 8,32 % voran. Die CAGR von 8,76 % in der Onkologieanwendung ist der Haupttreiber, da zielgerichtete Therapien bei Submilligramm-Dosen Wirksamkeit erreichen. Curias neue OEB-5-Reaktoren liefern Nutzlasten wie Monomethylauristatin E, das über 100.000 USD pro Kilogramm kostet.

Niedrig- und mittelpotente APIs sehen sich mit Massendynamiken konfrontiert, wobei Atorvastatin-API unter dem Medicare-Preisdruck unter 40 USD pro Kilogramm fällt. Die kontinuierliche Herstellung ist für niedrigpotente Produkte einfacher, da die Eindämmungsanforderungen bescheiden sind, sodass Pfizer eine Fließlinie für Nirmatrelvir in seinem Werk in Kalamazoo betreibt. HPAPI-Lieferanten experimentieren mit Einwegausrüstung, um Reinigungsausfallzeiten zu minimieren und den Kampagnenwechsel von vier Wochen auf 10 Tage zu reduzieren – ein Gewinn, der das Wachstum weiter vorantreibt.

Nach Anwendung: Onkologie überholt Kardiovaskulär

Kardiovaskuläre APIs behielten 29,76 % des Umsatzes im Jahr 2025, wachsen jedoch langsam, da Statine und Antikoagulanzien mit generischer Sättigung konfrontiert sind. Die Onkologie expandiert mit 8,76 %, angetrieben durch 18 FDA-Zulassungen im Jahr 2025 und eine Pipeline von 1.200 Molekülen in der Spätphase. Diese Verschiebung lenkt Kapital in Richtung HPAPI-Eindämmung und Biologika-Infrastruktur. Bristol-Myers Squibb zahlte 4,1 Milliarden USD für Mirati, um Adagrasib zu sichern, und internalisierte dann dessen API in Summit, New Jersey, um die Skalierung zu beschleunigen.

Kardiovaskuläre Hersteller verlassen Massenlinien und positionieren sich in Richtung Spezialgebiete wie PCSK9-Hemmer, die weiterhin Premiumpreise erzielen. Die Premiummargen der Onkologie stellen sicher, dass sie das am schnellsten wachsende Segment des Marktes für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten bleiben wird.

Nach Endnutzer: CRO- und CDMO-Anstieg gestaltet die Beschaffung neu

CROs und CDMOs entwickeln sich zu den dominierenden Käufern von US-APIs, wobei ihre Einkäufe bis 2031 mit einer CAGR von 8,11 % steigen, da virtuelle Pharmaunternehmen und venture-finanzierte Biotechnologieunternehmen, die nun 42 % der klinischen Pipelines ausmachen, alles auslagern, was sie herstellen. Pharmaunternehmen hielten im Jahr 2025 weiterhin 49,23 % des Volumens, da Unternehmen wie Pfizer, Eli Lilly und Merck interne Werke für Blockbuster-Produkte unterhalten, doch selbst sie lagern nun Frühphasen- oder Nicht-Kernprojekte aus, um den Kapitalbedarf zu reduzieren. Risikoteilungsvereinbarungen versüßen die Verlagerung: Lonzas 1-Milliarden-USD-Ausbau in Portsmouth wurde teilweise von Kunden finanziert, die Abnahmeverpflichtungen gesichert haben. Akademische Labore, Regierungszentren und Diagnostikunternehmen bilden eine kleinere, aber stetige „sonstige” Ebene, unterstützt durch NIH-Zuschüsse und BARDAs 1,5-Milliarden-USD-Pandemievorsorge-Programm. Die Preisgestaltung spiegelt die Aufteilung wider – große Pharmaunternehmen sichern sich Kostenplus-Konditionen mit 5–8 % Margen, während CDMO-Kunden 15–20 % Aufschläge für schnellere Zeitpläne und regulatorische Agilität zahlen.

Geografische Analyse

Neuengland und New Jersey beherbergen die dichteste Konzentration von Biologika- und HPAPI-Kapazitäten, verankert durch Lonzas Werk in Portsmouth, Catalents Anlage in Somerset und BMS' Campus in Summit. Die Nähe zu akademischen Zentren sichert Talente, und FDA-Außenstellen beschleunigen Inspektionen. Massachusetts genehmigt GMP-Erweiterungen in 120 Tagen gegenüber einem nationalen Durchschnitt von 180 Tagen – eine Politik, die die Markteinführungszeit verkürzt.

Das Südost-Dreieck, Research Triangle Park, Upstate South Carolina und Georgias Biotechnologie-Korridor, bieten die schnellsten Bauzeiten. Fujifilms 2-Milliarden-USD-Projekt in Holly Springs und Amgens 1-Milliarden-USD-Campus gingen 2025 in Betrieb und profitierten von einem 180-tägigen Umweltprüfungszyklus. Thermo Fisher fügte sechs kontinuierliche API-Linien in Greenville, South Carolina, hinzu, angelockt durch niedrigere Lohnkosten als in Boston.

Der Mittlere Westen behält seine Relevanz durch integrierte Originatoren. Eli Lillys 3,2-Milliarden-USD-Komplex in Indiana und Pfizers Fließlinien in Kalamazoo verankern die Region, die niedrigere Baukosten als Küstenregionen genießt. Viele Standorte stammen jedoch aus den 1950er Jahren und stehen vor Nachrüstungen in Millionenhöhe, um EPA-Standards zu erfüllen, was neue Investitionen in Richtung Süden lenkt.

Wettbewerbslandschaft

Die zehn größten Unternehmen halten einen erheblichen Umsatzanteil, sodass der Markt für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten mäßig fragmentiert ist. Integrierte Originatoren wie Pfizer und Eli Lilly behalten Captive-Kapazitäten für Blockbuster-Medikamente, während CDMOs wie Catalent, Lonza, Thermo Fisher und Fujifilm auf Geschwindigkeit und regulatorisches Ansehen setzen. Catalents 16,5-Milliarden-USD-Verkauf an Novo Nordisk zeigt den Aufschlag, der auf End-to-End-Plattformen gelegt wird. Skaleneffekte hängen nun von der kontinuierlichen Herstellung ab. Weniger als 15 US-Linien betreiben im kommerziellen Maßstab, was frühe Anwender zu attraktiven Partnern für virtuelle Biotechnologieunternehmen macht.

Aufkommende enzymatische Routen von Codexis veranschaulichen die nächste Grenze und versprechen Lösungsmittelreduzierungen und schnellere Entwicklung. Die Wettbewerbsintensität ist am höchsten bei Massen-Kleinmolekül-APIs, wo indische und chinesische Unternehmen Kostenvorteile von 30–50 % genießen; US-Akteure schwenken daher auf Biologika, HPAPIs und kontinuierliche Fließprozesse um, die Premiumpreise unterstützen.

Marktführer für aktive pharmazeutische Wirkstoffe (API) in den Vereinigten Staaten

Pfizer Inc.

Novartis AG

Viatris Inc.

Teva Pharmaceutical Industries Ltd

Eli Lilly and Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die FDA startete das PreCheck-Programm, das die Anlagenplanung und das Qualitätskontrollengagement rationalisiert, um die inländische Arzneimittelherstellung zu beschleunigen.

- März 2025: Fujifilm Diosynth schloss seinen 2-Milliarden-USD-Ausbau in Holly Springs ab und fügte vier Säugetier-Suiten mit insgesamt 80.000 Litern hinzu.

- Februar 2025: Eli Lilly schloss eine 3,2-Milliarden-USD-Erweiterung in Indiana ab, die kontinuierliche Fließkapazität für GLP-1-APIs hinzufügt.

Berichtsumfang des Marktes für aktive pharmazeutische Wirkstoffe (API) in den Vereinigten Staaten

Ein aktiver pharmazeutischer Wirkstoff (API) ist ein Bestandteil eines Arzneimittels, der seine Wirkungen erzeugt. Einige Arzneimittel, wie Kombinationstherapien, haben mehrere aktive Wirkstoffe, um verschiedene Symptome zu behandeln oder auf unterschiedliche Weise zu wirken. Sie werden mithilfe hochentwickelter industrieller Prozesse während der Forschungs- und Entwicklungsphase sowie der kommerziellen Produktionsphase hergestellt.

Der Markt für aktive pharmazeutische Wirkstoffe in den Vereinigten Staaten ist nach Geschäftsmodell, Synthesetyp, Molekülgröße, Wirkstärke, Anwendung und Endnutzern segmentiert. Nach Geschäftsmodell ist der Markt in Captive API und Merchant API unterteilt. Nach Synthesetyp ist der Markt in synthetisch und Biotech unterteilt. Nach Molekülgröße wird er in Kleinmolekül und Großmolekül / Biologika kategorisiert. Hinsichtlich der Wirkstärke ist der Markt in hochpotente APIs (HPAPI) und niedrig-/mittelpotente APIs unterteilt. Nach Anwendung ist der Markt in Kardiologie, Pulmonologie, Onkologie, Ophthalmologie, Neurologie, Orthopädie und sonstige Anwendungen segmentiert. Schließlich ist der Markt nach Endnutzern in Pharmaunternehmen, CRO und CDMO sowie sonstige unterteilt. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Captive API |

| Merchant API |

| Synthetisch |

| Biotech |

| Kleinmolekül |

| Großmolekül / Biologika |

| Hochpotente APIs (HPAPI) |

| Niedrig-/mittelpotente APIs |

| Kardiologie |

| Pulmonologie |

| Onkologie |

| Ophthalmologie |

| Neurologie |

| Orthopädie |

| Sonstige Anwendungen |

| Pharmaunternehmen |

| CRO und CDMO |

| Sonstige |

| Nach Geschäftsmodell | Captive API |

| Merchant API | |

| Nach Synthesetyp | Synthetisch |

| Biotech | |

| Nach Molekülgröße | Kleinmolekül |

| Großmolekül / Biologika | |

| Nach Wirkstärke | Hochpotente APIs (HPAPI) |

| Niedrig-/mittelpotente APIs | |

| Nach Anwendung | Kardiologie |

| Pulmonologie | |

| Onkologie | |

| Ophthalmologie | |

| Neurologie | |

| Orthopädie | |

| Sonstige Anwendungen | |

| Nach Endnutzern | Pharmaunternehmen |

| CRO und CDMO | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die inländische API-Produktion in den Vereinigten Staaten?

Der Umsatz soll zwischen 2026 und 2031 mit einer CAGR von 6,87 % wachsen, da Reshoring-Anreize und die Nachfrage nach Biologika die Kapazitäten steigern.

Welches Segment führt den Umsatz im US-API-Angebot an?

Merchant-CDMOs halten 64,58 % des Umsatzes, da virtuelle Pharmaunternehmen das Outsourcing bevorzugen.

Warum gewinnen hochpotente APIs Marktanteile?

Onkologie-Pipelines erfordern Submilligramm-Dosen, und spezialisierte Eindämmung schützt die Margen, was bis 2031 eine Wachstumsrate von 8,32 % antreibt.

Welche Auswirkungen haben Medicare-Preisverhandlungen auf API-Lieferanten?

Preissenkungen bei Markenmedikamenten reduzieren die Vertragspreise für Kleinmolekül-APIs um 15–25 % und zwingen Generikahersteller, Kostensteigerungen zu absorbieren.

Welche US-Regionen ziehen die meisten API-Investitionen an?

Neuengland und New Jersey dominieren Biologika- und HPAPI-Ausbauten, während das Südost-Dreieck Greenfield-Projekte aufgrund schnellerer Genehmigungsverfahren und niedrigerer Arbeitskosten gewinnt.

Seite zuletzt aktualisiert am: