Viskosupplementationsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

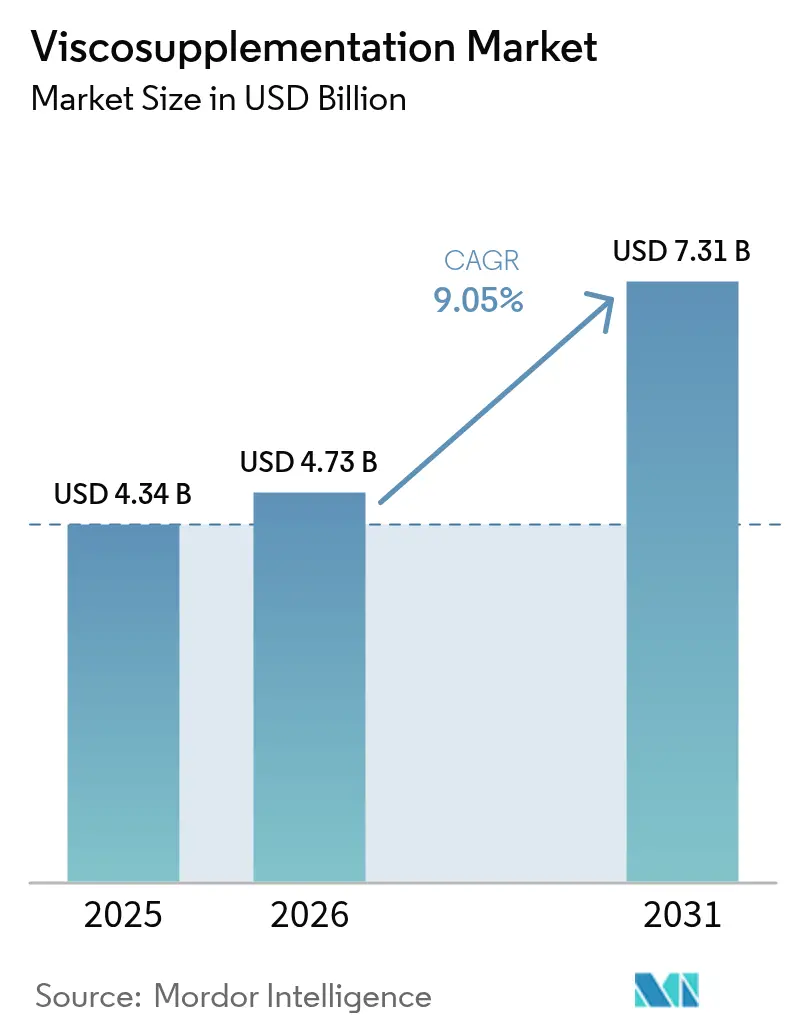

| Marktgröße (2026) | 4.73 Milliarden US-Dollar |

| Marktgröße (2031) | 7.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

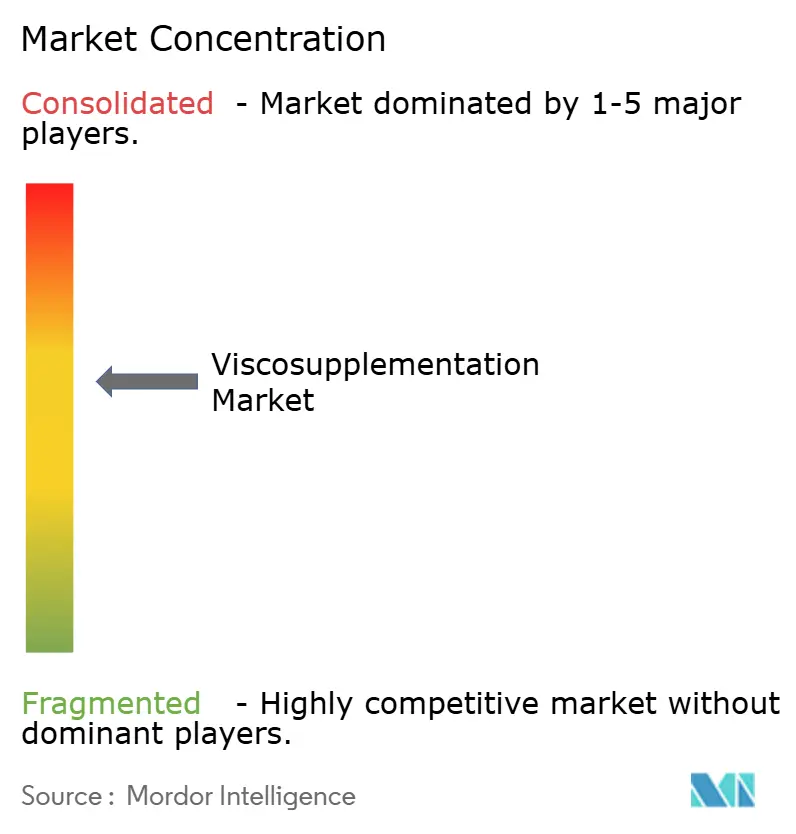

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Viskosupplementationsmarkt Analyse von Mordor Intelligence

Die Größe des Viskosupplementationsmarktes wird voraussichtlich von USD 4,34 Milliarden im Jahr 2025 auf USD 4,73 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 9,05 % über 2026–2031 USD 7,31 Milliarden erreichen. Das Wachstum stützt sich auf drei Säulen: die Alterung der Bevölkerung, die die Inzidenz von Osteoarthritis erhöht, Fertigungsfortschritte, die hochreine Hyaluronsäure in großem Maßstab ermöglichen, sowie klinische Leitlinien, die zunehmend Einzelinjektionsprotokolle gegenüber Mehrfachdosierungsschemata empfehlen. In der Praxis verschiebt die Viskosupplementation die vollständige Knieendoprothese um durchschnittlich 2,6 Jahre und senkt damit die Behandlungskosten pro Episode, während die Mobilität von Millionen von Patienten erhalten bleibt. Regional gesehen verzeichnet der asiatisch-pazifische Raum das schnellste Tempo mit einer CAGR von 10,02 %, da die Erstattungsdeckung ausgeweitet wird und ambulante Zentren zunehmen, während Nordamerika mit 42,07 % den größten Umsatzanteil hält, gestützt durch die breite Nutzung von HCPCS-Codes. Das Wettbewerbsfeld ist mäßig konzentriert; führende Hersteller differenzieren sich durch Molekulargewichtsanpassung, während regulatorische Unsicherheit im Zusammenhang mit einer möglichen FDA-Neuklassifizierung von Medizinprodukten zu Arzneimitteln Risiken einbringt, aber auch Markteintrittsbarrieren erhöht.

Wichtigste Erkenntnisse des Berichts

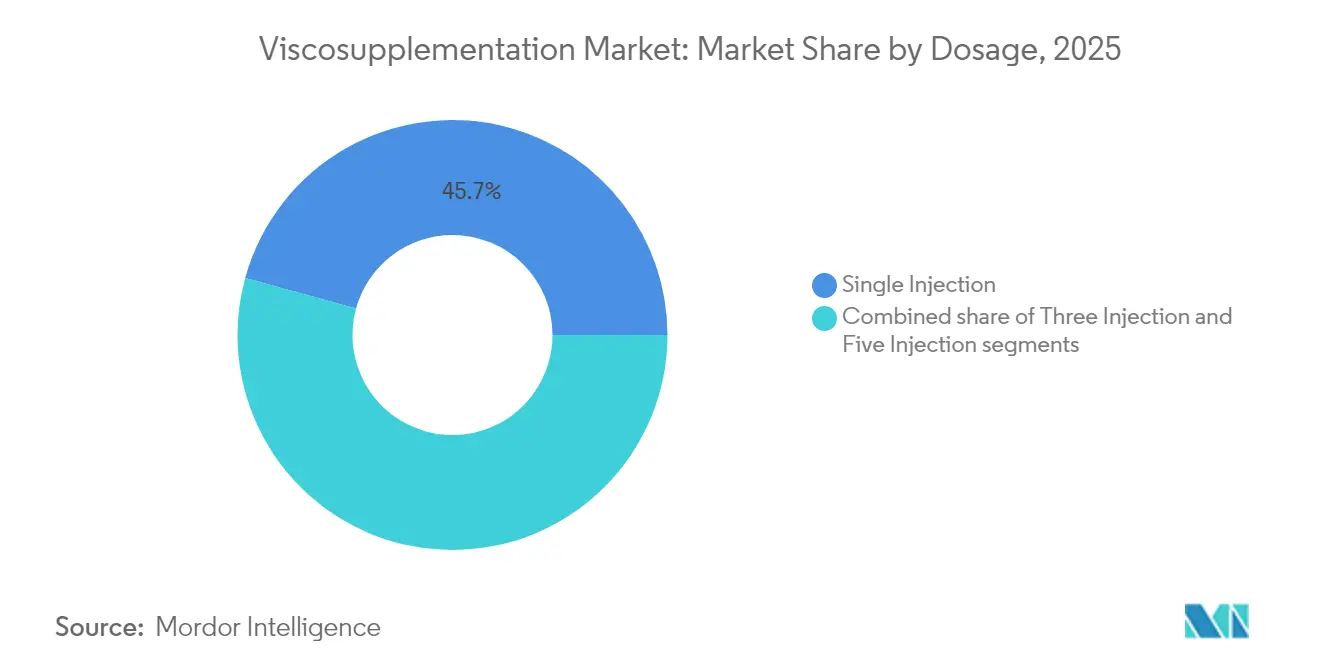

- Nach Dosierung hielten Einzelinjektionsprodukte im Jahr 2025 einen Marktanteil von 45,72 % am Viskosupplementationsmarkt und expandieren mit der segmentführenden CAGR von 9,41 % bis 2031.

- Nach Produktquelle führte vogelabgeleitete Hyaluronsäure mit einem Umsatzanteil von 53,65 % im Jahr 2025, während fermentationsbasierte Alternativen mit einer CAGR von 9,32 % wachsen.

- Nach Anwendungsort entfielen Knieinjektionen auf 73,88 % der Größe des Viskosupplementationsmarktes im Jahr 2025; das Segment Sonstiges soll mit der schnellsten CAGR von 10,12 % wachsen.

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 41,74 %, während ambulante Operationszentren bis 2031 eine CAGR von 9,69 % verzeichnen.

- Nach Geografie verzeichnet der asiatisch-pazifische Raum die höchste CAGR von 9,58 %; Nordamerika bleibt der größte regionale Markt mit einem Anteil von 41,45 % im Jahr 2025.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Viskosupplementationsmarktes

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der altersbedingten Osteoarthritis-Prävalenz | +2.1% | Global, mit Schwerpunkt in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Wechsel zu Einzelinjektions-Hyaluronsäure-Schemata | +1.8% | Global, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Produktzulassungen & Erstattungsausweitungen | +1.4% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Skalierbarkeit der fermentationsbasierten veganen Hyaluronsäureversorgung | +1.2% | Global, mit Fertigungsschwerpunkt in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ultraschallgesteuerte Injektionen in Netzwerken ambulanter Operationszentren | +1.0% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regenerative Kombinations-Injektabilia | +0.8% | Global, mit früher Übernahme in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der altersbedingten Osteoarthritis-Prävalenz

Weltweit stieg die Zahl der Osteoarthritis-Fälle im Jahr 2021 auf 607 Millionen, wobei Knieerkrankungen mehr als 56 % der Krankheitslast ausmachten. Die altersstandarisierte Prävalenzrate[1]Zihao Wang, „Globale, regionale und nationale Krankheitslast durch Osteoarthritis in den Jahren 1990–2021: eine systematische Analyse der Globalen Krankheitslaststudie 2021”, BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com stieg von 6.393,1 auf 6.967,3 pro 100.000. Fettleibigkeit trägt zu approximately 4,43 Millionen behinderungsbereinigten Lebensjahren bei und verstärkt den Schweregrad der Gelenkdegeneration. Gesundheitsökonomische Analysen zeigen, dass die Viskosupplementation die Kniearthroplastik verzögert und die lebenslangen Behandlungskosten senkt, wodurch die Therapie als fiskalisches Instrument für Kostenträger positioniert wird, die mit einer alternden Bevölkerung umgehen müssen.

Wechsel zu Einzelinjektions-Hyaluronsäure-Schemata

Randomisierte Studien bestätigen, dass eine Einzelinjektion von Hyaluronsäure eine Schmerzlinderung bietet, die mit Mehrfachdosierungsverläufen vergleichbar ist, während die Klinikbesuche reduziert werden. Die FDA-Zulassung von Monovisc, dem ersten Einzelinjektionsprodukt aus nicht-tierischer Quelle, beschleunigte die Übernahme. Jedoch zeigen direkte Vergleichsstudien[2]Selim Safali, „Bewertung von Einzel- und Mehrfachinjektionen von Hyaluronsäure in unterschiedlichen Konzentrationen mit hohem Molekulargewicht bei der Behandlung von Knieosteoarthritis”, BMC Musculoskeletal Disorders, bmcmusculoskeletdisord.biomedcentral.com, dass drei Niedrigdosisinjektionen bessere Funktionswerte erzielen können als eine einzelne Hochdosisinjektion. Die Hersteller erhöhen daher das Molekulargewicht, um die Verweildauer zu verlängern, mit dem Ziel, Komfort und maximale Wirksamkeit in Einklang zu bringen.

Produktzulassungen & Erstattungsausweitungen

Jüngste FDA-Zulassungen, wie die von Hymovis, unterstreichen den Fokus der Behörden auf nachweisbare klinische Ergebnisse über die alleinige Bioäquivalenz hinaus. US-amerikanische Kostenträger erstatten nun unterschiedliche Hyaluronsäure-Codes J7318–J7329, obwohl die Vorausautorisierungsregeln verschärft wurden. Der Ärztliche Gebührenplan 2025[3]Zentren für Medicare- & Medicaid-Dienste, „Medicare- und Medicaid-Programme; Zahlungsrichtlinien für das Haushaltsjahr 2025 gemäß dem Ärztlichen Gebührenplan und weitere Änderungen der Zahlungs- und Deckungsrichtlinien für Teil B; Anforderungen des gemeinsamen Medicare-Sparpragramms; Inflationsrückvergütungsprogramm für Medicare-Verschreibungsarzneimittel; und Medicare-Überzahlungen”, federalregister.gov überarbeitet die Praxisausgaben-RVUs und beeinflusst damit die Margen der Leistungserbringer. Unternehmen mit robusten Nachweisportfolios genießen einen reibungsloseren Markteintritt, während Produkte ohne Vergleichsdaten mit Ablehnung durch Arzneimittellisten konfrontiert sind.

Skalierbarkeit der fermentationsbasierten veganen Hyaluronsäureversorgung

Die gentechnisch optimierte Fermentation von Streptococcus zooepidemicus liefert durch verfeinerte Vorläuferbalance und Genexpressionssteuerung jetzt bis zu 4,38 g/L Hyaluronsäure. Dieser Weg vermeidet tierische Rohstoffe und reduziert die Anfälligkeit für H5N1-bedingte Versorgungsschocks. Er ermöglicht es den Herstellern auch, ultrahochmolekulare Gewichtsklassen[4]Filippo Migliorini, „Vergleich verschiedener Molekulargewichte von intraartikulären Hyaluronsäureinjektionen bei Knieosteoarthritis: Eine Bayes'sche Netzwerk-Metaanalyse der Stufe I”, Biomedicines, mdpi.com maßzuschneidern, die klinische Metaanalysen mit überlegener Schmerzlinderung in Verbindung bringen. Marine Nebenprodukte, wie Muschelabwassersubstrate, bieten zusätzliche Rohstoffoptionen und vertiefen die Versorgungsresilienz.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Debatte über klinische Wirksamkeit & Widerstand der Kostenträger | -1.9% | Global, mit höchster Auswirkung in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Risiko der FDA-Neuklassifizierung von Medizinprodukten zu Arzneimitteln | -1.1% | Nordamerika, mit möglichen Auswirkungen auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Versorgungsschocks bei vogelabgeleiteten Quellen durch H5N1-Ausbrüche | -0.9% | Global, mit höchster Auswirkung auf die Versorgung mit vogelabgeleiteter Hyaluronsäure | Kurzfristig (≤ 2 Jahre) |

| Wachsende Übernahme von plättchenreichem Plasma/mesenchymalen Stammzellen als Substitute | -0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Debatte über klinische Wirksamkeit & Widerstand der Kostenträger

Das Amerikanische College für Rheumatologie und die Amerikanische Akademie der Orthopädischen Chirurgen klassifizieren die Evidenz zur Viskosupplementation als begrenzt, was die Vorsicht der Versicherer fördert. Metaanalysen zeigen eine hohe Studienheterogenität, die es Kostenträgern ermöglicht, Stufentherapiekriterien durchzusetzen, die zunächst nichtsteroidale Antirheumatika oder Kortikosteroide bevorzugen. Plättchenreiches Plasma verzeichnet nun in mehreren Studien stärkere Langzeitergebnisse, was Deckungsausschüsse dazu veranlasst, die Erstattung von Hyaluronsäure zu überdenken. Leistungserbringer müssen detaillierte Behandlungshistorien konservativer Therapien zusammenstellen, um eine Vergütung zu sichern, was den Verwaltungsaufwand erhöht.

Risiko der FDA-Neuklassifizierung von Medizinprodukten zu Arzneimitteln

Nach dem Genus-Gerichtsurteil signalisierte die FDA Pläne zur Neubewertung des Gerätestatus von Hyaluronsäure, was kostspieligere, arzneimittelartige Studien und längere Prüfungszeiten auslösen könnte. Die Aussicht erschwert die Budgetplanung für Forschung und Entwicklung und könnte größere Pharmaunternehmen begünstigen, die Phase-III-Programme finanzieren können. Unternehmen verfolgen daher duale Dossierstrategien, um sich gegen endgültige Klassifizierungsergebnisse abzusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dosierung: Der Komfort der Einzelinjektion treibt die Übernahme voran

Einzelinjektionsprodukte erzielten im Jahr 2025 einen Marktanteil von 45,72 % am Viskosupplementationsmarkt und verzeichnen eine CAGR von 9,41 % bis 2031. Die mit Einzeldosis-Schemata verbundene Marktgröße der Viskosupplementation wird für 2031 auf USD 3,38 Milliarden prognostiziert. Die Beliebtheit ergibt sich aus der reduzierten Klinikzeit und niedrigeren Verfahrensgebühren. Dreifachinjektionskuren bleiben für Patienten relevant, die eine schrittweise Symptomkontrolle benötigen, während Fünffachinjektionsschemata schwere beidseitige Erkrankungen versorgen.

Klinische Daten zeigen, dass konzentrierte quervernetzte Zubereitungen die Symptomlinderung über 60 Tage aufrechterhalten. Laufende Formulierungsarbeiten zielen darauf ab, die funktionellen Vorteile von Mehrfachdosierungsprotokollen durch Erhöhung der Viskoelastizität und Verweildauer von Einzelinjektionen zu erreichen. Hersteller nutzen diese klinische Spannung, um hochmolekulare Premium-Marken an der Schnittstelle von Komfort und Wirksamkeit zu positionieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produktquelle: Fermentation gewinnt trotz Dominanz vogelabgeleiteter Quellen an Boden

Vogelabgeleitete Quellen hielten im Jahr 2025 53,65 % der Marktgröße der Viskosupplementation, dank jahrzehntelanger klinischer Vertrautheit. Fermentationsprodukte wachsen jedoch jährlich um 9,32 %, da der Viskosupplementationsmarkt Versorgungssicherheit und vegane Kennzeichnung priorisiert. Die Marktgröße der Viskosupplementation für nicht-vogelabgeleitete Hyaluronsäure wird bis 2031 auf USD 3,42 Milliarden projiziert.

Prozessinnovationen ermöglichen maßgeschneiderte Molekulargewichtsspektren ohne die mit Hahnenkammextrakt verbundenen Risiken viraler Kontamination. Unternehmen sichern sich durch den parallelen Betrieb von vogelabgeleiteten und Fermentationslinien ab, jedoch neigt sich die langfristige Investitionsausgabe in Richtung Fermentern in China und Südkorea, wo Rohstoffe und Betriebskosten geringer sind.

Nach Anwendungsort: Knieübergewicht verbirgt aufkommende Chancen

Knieinjektionen erzielten im Jahr 2025 73,88 % des Umsatzes und repräsentieren den größten Anteil am Marktanteil der Viskosupplementation. Das Segment Sonstiges führt das Feld mit einer CAGR von 10,12 % an.

Ultraschallführung ermöglicht nun einen genauen Hüftzugang unter Lokalanästhesie, was die Patientenverträglichkeit verbessert und das Überweisungsvolumen ausweitet. In den Schultern lindert die Viskosupplementation die glenohumerale Steifigkeit bei älteren Patienten, die keine Arthroplastik unterzogen werden können. Da Medizingeräteentwickler Dünnwandnadeln und tragbare Bildgebungsgeräte einführen, erweitern Orthopäden die Anwendung von Hyaluronsäure über das Knie hinaus und erschließen neue Umsatzebenen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Operationszentren profitieren von Effizienztrends

Krankenhäuser hielten im Jahr 2025 41,74 % des Marktanteils der Viskosupplementation, doch ambulante Operationszentren verzeichnen mit 9,69 % CAGR bis 2031 das schnellste Wachstum unter den Versorgungseinrichtungen.

Das Wachstum der ambulanten Operationszentren profitiert von gebündelten Zahlungsmodellen, die niedrigere Einrichtungsgebühren und die Entlassung am selben Tag begünstigen. Tragbarer Ultraschall senkt die Einrichtungskosten und ermöglicht es Kliniken, Injektionen in Behandlungsräumen statt in Fluoroskopiebereichen durchzuführen. Orthopädische und sportmedizinische Praxen nehmen eine Mittelposition ein und halten treue Sportlerpopulationen, während sie komplexe geriatrische Fälle an Krankenhausgruppen zurückverweisen.

Geografische Analyse

Nordamerika trug im Jahr 2025 41,45 % zum Marktanteil der Viskosupplementation bei und soll bis 2031 mit einer CAGR von 8,98 % wachsen. HCPCS-Codes J7318–J7329 sichern die Erstattungskontinuität, doch Kostenträger verschärfen Vorausautorisierungsregeln, die die Genehmigungszyklen verlängern. FDA-Produktzulassungen erhalten den Pipeline-Schwung aufrecht, doch eine bevorstehende Neuklassifizierung von Medizinprodukten zu Arzneimitteln könnte die Compliance-Ausgaben erhöhen, insbesondere für kleinere Marktteilnehmer. Vertriebspartnerschaften, wie die Erneuerung zwischen Anika Therapeutics und Pendopharm, die bis 2030 verlängert wird, stärken die Markttiefe.

Der asiatisch-pazifische Raum verzeichnet die höchste CAGR von 9,58 %, angetrieben durch städtische Krankenhäuser, die minimalinvasive Schmerzverfahren einführen, und durch inländische Hyaluronsäureproduzenten, die die Fermentationskapazität ausbauen. Staatliche Importsubstitutionspolitiken in China und Indien lenken Käufer zu lokalen Marken, was die Gesamtkosten senkt. Die steigende Lebenserwartung und die Prävalenz von Gelenkerkrankungen in Japan und Südkorea halten die Nachfrage auch in reifen Kostenträgerumgebungen aufrecht.

Europa entwickelt sich mit einer CAGR von 8,66 % unter der strengen EU-Medizinprodukteverordnung, die Studien zur Bewertung der Leistung nach dem Inverkehrbringen vorschreibt. Die Verwaltungslast verdrängt kleine Anbieter und verschafft gut kapitalisierten Lieferanten einen Vorteil. Naher Osten & Afrika folgen mit einer CAGR von 8,51 % auf der Grundlage der Krankenhauserweiterung in den Staaten des Golfkooperationsrates, während Südamerika mit 8,07 % aufgrund von Sparmaßnahmen und ungleichmäßiger Versicherungsdeckung zurückbleibt. Kollektiv bilden aufstrebende Regionen die nächste Frontier, sobald sich regulatorische Klarheit und Kostenträgerrahmen festigen.

Regulatorisches Umfeld

Viskosupplementationsprodukte für die intraartikuläre Injektion werden hauptsächlich als Hochrisiko-Medizinprodukte reguliert. In den Vereinigten Staaten erfolgt die FDA-Aufsicht über Premarket-Approval-Verfahren (PMA), während Europa durch die Verordnung (EU) 2017/745 (EU-MDR) und die damit verbundene Konformitätsbewertung durch benannte Stellen geregelt wird. In den Vereinigten Staaten erfolgen Lebenszyklusänderungen häufig über PMA-Ergänzungen, einschließlich der FDA-Zulassungen im Mai 2025 für die Erweiterung der Herstellungskapazität von Euflexxa (PMA-Ergänzung) und für Channel-Markers Medical zur Aufnahme eines alternativen Bulk-Natriumhyaluronat-Lieferanten für TriVisc und GenVisc 850 (PMA-Ergänzung), wodurch die Dokumentation von Herstellungskontrollen und Rohstoffänderungen weiterhin zentral bleibt.

Auch die Erwartungen an Qualität und klinische Nachweise werden durch systemweite Aktualisierungen und die MDR-Umsetzung strenger. Die FDA implementierte im Februar 2026 die Quality Management System Regulation (QMSR), wodurch die Qualitätssysteme für Medizinprodukte näher an ISO 13485:2016 herangeführt werden und die Compliance-Erwartungen in Bezug auf Designkontrollen, Lieferantenmanagement und Post-Market-Prozesse steigen. In Europa setzten sich die MDR-bezogenen Aktualisierungen fort, da die Europäische Kommission die Delegierte Verordnung (EU) 2026/1451 verabschiedete, während EMA- und EU-Expertengremienprozesse die klinische Bewertung für Medizinproduktkategorien mit höherem Risiko weiterhin genau prüfen. Diese Kombination hält die Eintrittsbarrieren für kleinere Anbieter hoch und unterstreicht die Bedeutung von Post-Market-Leistungsdaten.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Produktion von pharmazeutischem Natriumhyaluronat, das entweder aus tierischem Gewebe von Vögeln extrahiert oder zunehmend durch bakterielle Fermentation, üblicherweise mit Streptococcus zooepidemicus, gewonnen wird, um die Exposition gegenüber biosicherheitsbedingten Störungen im Zusammenhang mit Vögeln sowie Protein- oder Virenverunreinigungsrisiken zu verringern. Vorgelagerte Schritte umfassen Reinigung, Molekulargewichtskontrolle sowie bei länger wirkenden Produkten die chemische Modifikation oder Quervernetzung mittels spezialisierter Reagenzien. Nachgelagert führen Hersteller die aseptische Formulierung, das Abfüllen von Fertigspritzen, die terminale Sterilisation oder Sterilitätssicherung sowie die Qualitätsfreigabe im Rahmen von Qualitätssystemen für Medizinprodukte gemäß ISO 13485 durch, verstärkt durch den im Februar 2026 umgesetzten Wechsel zur FDA-QMSR.

Nachgelagert erreichen die Produkte die Kunden über Direktvertriebsteams, spezialisierte Distributoren und zentralisierte Beschaffung durch Krankenhausgruppen und ambulante Operationszentren, die Bestände und Erstattungsprozesse verwalten. Kühlkettenhandhabung (üblicherweise 2-8 Grad Celsius) und Haltbarkeitsbeschränkungen begünstigen etablierte Vertriebsnetze, während die Verwaltung von Erstattungen und die vorherige Genehmigung an der Versorgungsstelle Reibungspunkte schaffen. Regulatorische Aufrechterhaltung und Herstellungskontinuität bleiben ebenfalls Teil der operativen Kette, wie die jüngsten FDA-PMA-Ergänzungen für Herstellungsänderungen und die Aufnahme zusätzlicher Rohstofflieferanten zeigen, etwa die im Mai 2025 erteilten Zulassungen im Zusammenhang mit der Euflexxa-Kapazität und der Lieferantenflexibilität von Channel-Markers Medical.

Wettbewerbslandschaft

Der Viskosupplementationsmarkt weist eine mäßige Konzentration auf: Die fünf führenden Lieferanten machen einen großen Teil des globalen Umsatzes aus. Anika Therapeutics führt mit den Portfolios Orthovisc und Monovisc, doch der Umsatz im dritten Quartal 2024 sank im Jahresvergleich um 7 % auf USD 38,8 Millionen, was die Verfahrensschwäche in den USA widerspiegelt. Bioventus erzielte im ersten Quartal 2024 einen Umsatz von USD 129 Millionen, ein Anstieg von 9 %, angetrieben durch die Einführung von DUROLANE in neuen Krankenhauskonten.

Die Akteure differenzieren sich durch Molekulargewicht, Vernetzungschemie und Injektionsschemata. Pipeline-Assets kombinieren Hyaluronsäure mit plättchenreichem Plasma, um die Symptomlinderung zu verlängern; frühe randomisierte Daten zeigen eine stärkere Reduktion des WOMAC-Scores als bei der Monotherapie. Unternehmen investieren auch in handgehaltene Ultraschallsysteme und Dünnwandnadelsätze, die den Verfahrensschmerz reduzieren, und bündeln Einwegartikel mit Hyaluronsäurespritzen, um die Kundenbindung zu stärken.

Der strategische Fokus bleibt scharf: Anika Therapeutics veräußerte Parcus Medical im März 2025, um Ressourcen in die kernige Hyaluronsäuretechnologie zu lenken. Bioventus verkaufte seine Einheit für fortgeschrittene Rehabilitation für USD 45 Millionen, um Schulden zu reduzieren und die Forschung und Entwicklung im Bereich Viskosupplementation zu finanzieren. Mittelgroße Wettbewerber verfolgen Lizenzvereinbarungen statt vollständiger Übernahmen, in der Erwartung, dass die Kosten der Marktüberwachung nach EU-Medizinprodukteverordnung kleinere Marken dazu veranlassen werden, unter größeren kommerziellen Dächern Schutz zu suchen.

Marktführer der Viskosupplementationsbranche

Anika Therapeutics, Inc.

Bioventus Inc.

Fidia Farmaceutici S.p.A.

Seikagaku Corporation

Zimmer Biomet Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Einzelinjektionsschemata stellen weiterhin einen wichtigen kommerziellen Freiraum dar, da sie Klinikbesuche reduzieren, während die Evidenzdebatte über vergleichende Ergebnisse gegenüber Mehrfachinjektionskuren anhält. Die Generierung von Evidenz bleibt ein direkter Faktor für die Produktpositionierung und die Standardisierung von Protokollen, einschließlich einer im Januar 2026 an der Universität Erlangen-Nürnberg Medical School (NCT07352540) begonnenen klinischen Studie, die Einzel- gegenüber Dreifachinjektionsprotokolle mit Hyaluronsäure vergleicht. Auch Leitlinien- und Konsensarbeit prägen die Akzeptanz, wobei die ESCEO im Januar 2025 eine Arbeitsgruppe einberief, um die Evidenz zu intraartikulärer Hyaluronsäure zu aktualisieren, was Herstellern, die stärkere vergleichende Datenpakete unterstützen können, einen kurzfristigen Hebel verschafft.

Die Portfolioerweiterung wird zudem durch chemische und Kombinationsstrategien verfolgt, die sich über das Molekulargewicht hinaus differenzieren, einschließlich linearer versus quervernetzter (chemisch modifizierter) Konstrukte sowie Co-Formulierungen oder Co-Injektionsansätzen mit Nicht-HA-Wirkstoffen. Jüngste Maßnahmen bieten konkrete Einstiegspunkte, einschließlich der FDA-PMA für HYMOVIS ONE im April 2025, gefolgt von dessen kommerzieller Markteinführung in den USA im Januar 2026 und Präsenz auf der AAOS 2026, was einen Weg für neue Premium-Einzelinjektionsangebote unterstützt. Auf der Angebotsseite unterstützt die FDA-Akzeptanz von Herstellungs- und Beschaffungsänderungen, wie die im Mai 2025 erteilten Zulassungen im Zusammenhang mit Kapazitätserweiterung und alternativen Bulk-Natriumhyaluronat-Lieferanten, Resilienzinitiativen und erweitert den adressierbaren Umfang für nicht-avian und mehrfach beschaffte HA-Versorgungsstrategien.

Aktuelle Branchenentwicklungen

- März 2026: Seikagaku Corporation gab die erneute Einreichung ihres Antrags bei der US-FDA zur Zulassung von SI-6603 bekannt, einem injizierbaren Therapeutikum für den lumbalen Bandscheibenvorfall. Dieser Schritt stärkt das regulatorische Engagement des Unternehmens in den USA in injizierbaren Schmerzmanagement-Kategorien, die an Osteoarthritis-Behandlungspfade angrenzen. Dies kann den Wettbewerbsfokus und die Aufmerksamkeit für Partnerschaften bei nicht-opioiden, verfahrensbasierten muskuloskelettalen Interventionen beeinflussen.

- November 2025: Anika Therapeutics reichte das dritte und letzte Modul seines PMA-Antrags bei der US-FDA für das Knorpelreparaturgerüst Hyalofast ein. Die Einreichung treibt Anikas regulatorischen Fahrplan bei orthopädischen Regenerationsprodukten voran, die dem Management von Osteoarthritis im Endstadium vorgelagert sind. Sie ergänzt zudem die HA-Franchise-Strategie des Unternehmens, indem sie das muskuloskelettale Portfolio über die Viskosupplementation hinaus erweitert.

- Oktober 2024: Bioventus veräußerte sein Segment Advanced Rehabilitation an Accelmed Partners für 45 Millionen USD zuzüglich bedingter Earn-outs. Die Transaktion vereinfachte den operativen Fokus von Bioventus und setzte Kapital für vorrangige Wachstumsplattformen frei, einschließlich der Osteoarthritis- und Schmerz-bezogenen Franchisen. Der Schritt verstärkte zudem den Fokus des Unternehmens auf margenstärkere Produktlinien, bei denen sich die Vertriebsabdeckung mit orthopädischen Kunden überlappt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt die Umsätze aus Viskosupplementations-Injektionen zur Behandlung von osteoarthritisbedingten Gelenkschmerzen, einschließlich des Produkt- und Verfahrenswerts, der über gängige Versorgungssettings in den wichtigsten geografischen Regionen erfasst wird.

Ausschlüsse des Umfangs: Wir schließen orale Schmerzmedikamente, Physiotherapiedienstleistungen, orthopädische Implantate und chirurgische Gelenkersatzverfahren aus, die nicht Teil der Umsätze aus Viskosupplementations-Injektionen sind.

Übersicht der Segmentierung

- Nach Dosierung

- Einzelinjektion

- Dreifachinjektion

- Fünffachinjektion

- Nach Produktquelle

- Vogelabgeleitete Hyaluronsäure

- Nicht-Vogelabgeleitet

- Nach Anwendungsort

- Knie

- Hüfte

- Schulter

- Sonstiges

- Nach Endnutzer

- Krankenhäuser

- Ambulante Operationszentren

- Orthopädie- und Sportkliniken

- Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau des Kontexts von Osteoarthritis und Behandlung und der anschließenden Zuordnung, wie Injektionen sich durch reale Versorgungspfade bewegen. Wir stützen uns in der Regel auf öffentliche Quellen wie CDC und NIH für die Osteoarthritis-Belastung, CMS für Erstattungs- und Versorgungsortsignale sowie FDA-Datenbanken für Produktzulassungen und Kennzeichnungsaktualisierungen.

Um den Markt an beobachtbare Aktivität zu binden, verweisen wir auch auf Quellen wie OECD-Gesundheitsstatistiken und WHO-Indikatoren zur Bevölkerungsalterung sowie auf peer-reviewte Fachzeitschriften, die Muster und Ergebnisse von Hyaluronsäure-Injektionen diskutieren. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichterstattung werden genutzt, um den Portfoliofokus und die allgemeine Preisrichtung zu verstehen, und ein kostenpflichtiges Abonnement mit Fokus auf Unternehmensfinanzen und Patentdatenbanken wird selektiv eingesetzt, um Vermutungen bei Produktabdeckung und Innovationstempo zu reduzieren. Diese Liste ist nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Referenzen wurden zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Befragungen

Die Primärforschung dient dazu, zu bestätigen, wie sich die Nutzung in Krankenhäusern, ambulanten Operationszentren und orthopädischen oder Sportkliniken verändert, und die Preispunkte für verschiedene Injektionsschemata plausibel zu prüfen. Wir validieren zudem Treiber wie die Akzeptanz von Einzelinjektionen, die Erschwinglichkeit für Patienten und die Logik der Kostenträgerdeckung durch Gespräche mit Klinikern, Distributoren und operativen Führungskräften in APAC, EMEA und Amerika.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 41 % |

| Mid-Tier: 54 % | Funktions-/Bereichsleiter: 40 % | EMEA: 36 % |

| Kleinere Anbieter: 16 % | Manager: 46 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Wir beginnen mit einem Top-down-Ansatz, bei dem der behandelte Osteoarthritis-Pool in Verfahrensvolumen nach Versorgungsort übersetzt und dann anhand der typischen Schema-Mischung und der durchschnittlichen Verkaufspreisspannen in Werte umgerechnet wird. Um die Gesamtwerte realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen wie stichprobenartigen Preisprüfungen, Rückmeldungen aus Vertriebskanälen und Plausibilitätsprüfungen auf Lieferantenebene abgeglichen, wobei Lücken bei dünner Abdeckung mit konservativen Bandbreiten behandelt werden.

Wichtige Eingaben, die das Modell prägen, umfassen Trends bei der Osteoarthritis-Prävalenz, das Wachstum der alternden Bevölkerung, den Anteil der in Krankenhäusern versus ambulanten Operationszentren durchgeführten Injektionen, die Mischung aus Einzel-, Drei- und Fünffachinjektionsschemata sowie die Verschiebung zwischen aus Vögeln gewonnener und nicht-avianer (fermentierter) Hyaluronsäure. Prognosen werden mittels Szenarioanalyse entwickelt, bei der Akzeptanz und Preisgestaltung unter verschiedenen Kostenträger- und Leitlinienumgebungen stresstestet werden, und dann basierend auf Expertenkonsens darüber angepasst, was während des Prognosezeitraums am wahrscheinlichsten Bestand haben wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation von Modellergebnissen, Interview-Feedback und unabhängigen Signalen wie Erstattungsrichtung, Zulassungszeitplänen und sichtbaren Verschiebungen beim Versorgungsort. Wenn ein Wert oder eine Wachstumsrate ungewöhnlich erscheint, werden die Annahmen erneut geprüft und die zugehörigen Schritte neu berechnet, bevor die Zahlen zur Überprüfung weitergeleitet werden.

Es folgt eine mehrstufige Analystenprüfung, bei der Eingaben, Formeln und Zwischenergebnisse auf Abweichungen und logische Konsistenz überprüft werden, und Ausreißer werden bei Bedarf durch zusätzliche Rückfragen hinterfragt. Berichte werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, die durch wesentliche Ereignisse wie größere regulatorische Maßnahmen oder starke Preisänderungen ausgelöst werden, und ein abschließender Durchgang vor der Auslieferung wird durchgeführt, damit Kunden die aktuellste Sicht erhalten.

Die von Mordor Intelligence ermittelte Marktgröße für Viskosupplementation im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Viskosupplementation können weit voneinander abweichen, da Umfang und Zählregeln nicht identisch sind, selbst wenn die Themenbezeichnung übereinstimmt. Unterschiede ergeben sich in der Regel daraus, was als Umsatz behandelt wird, welche Versorgungssettings einbezogen werden und ob angrenzende Gelenkinjektionen in die Gesamtsumme einfließen.

Manche Schätzungen vermischen Viskosupplementation mit breiteren Gelenkschmerz-Injektionskörben oder gehen von aggressiven Preissteigerungen aus, ohne diese mit dem Verhalten der Kostenträger und Verschiebungen in der Schema-Mischung abzugleichen. In unserem Fall ist die Gesamtsumme an die Logik des Verfahrensvolumens nach Schema und Versorgungsort gebunden, und sie hält die von Knieanwendungen geführte Nachfrage als dominanten Treiber, ohne kleinere Gelenke automatisch überzubewerten, was der Hauptgrund dafür ist, dass der Wert für 2025 bei Mordor Intelligence dort liegt, wo er liegt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,34 Mrd. USD (2025) | |

| Fachzeitschrift A | 4,55 Mrd. USD (2025) | Diese Zahl scheint sich auf einen schnelleren kurzfristigen Anstieg bei Preisgestaltung und Nutzung zu stützen, und sie trennt möglicherweise nicht Änderungen der Schema-Mischung (Einzel- versus Mehrfachinjektion) über Versorgungssettings hinweg, bevor der Markt bewertet wird. |

| Branchenbericht B | 3,25 Mrd. USD (2024) | Die Schätzung basiert auf einer engeren Produktinterpretation, die Hyaluronsäure-Injektionen betont, und kann den Wert dort unterschätzen, wo die Mischung der Verfahrensorte und bezahlte Preisunterschiede erheblich sind. |

Die Streuung der Werte lässt sich hauptsächlich dadurch erklären, was als Viskosupplementations-Umsatz gezählt wird, wie die Schema-Mischung bepreist wird und wie schnell Annahmen aktualisiert werden, wenn sich Kostenträgerrichtlinien ändern. Indem der Volumenaufbau und die Preislogik nachvollziehbar an Versorgungssettings und Schema-Muster gebunden bleiben, bleibt die endgültige Zahl leichter reproduzierbar und aktualisierbar, wenn neue Signale eintreffen.

Im Bericht beantwortete Schlüsselfragen

Welcher klinische Trend verändert die Viskosupplementationsprotokolle?

Einzelinjektions-Hyaluronsäure-Schemata werden zur bevorzugten Option, da sie Klinikbesuche reduzieren und die Patientenadhärenz verbessern, ohne die Ergebnisse der Schmerzlinderung zu beeinträchtigen.

Wie sichern Hersteller die langfristige Rohstoffversorgung für Hyaluronsäure?

Sie skalieren fermentationsbasierte, tierfreie Produktionsmethoden, die konsistente Molekulargewichtsprofile liefern und Risiken im Zusammenhang mit vogelabgeleiteten Quellen umgehen.

Warum gewinnen ambulante Operationszentren in diesem Markt an Bedeutung?

Kostenbewusste Kostenträger bevorzugen ambulante Einrichtungen, und Fortschritte bei handgehaltenen Ultraschallgeräten ermöglichen es Klinikern nun, geführte Injektionen genau in Behandlungsräumen ambulanter Operationszentren durchzuführen.

Welche regulatorische Verschiebung könnte die Produktentwicklungsstrategien verändern?

Ein möglicher FDA-Schritt zur Neuklassifizierung von Hyaluronsäureprodukten von Medizinprodukten zu Arzneimitteln würde umfangreichere klinische Studien erfordern und sowohl Zeitrahmen als auch Investitionsschwellen erhöhen.

Welche Kombinationstherapie entwickelt sich als vielversprechende Alternative zur Monotherapie?

Die Ko-Injektion von Hyaluronsäure mit plättchenreichem Plasma zeigt überlegene Verbesserungen bei Schmerzlinderung und Gelenkfunktion im Vergleich zu Hyaluronsäure allein.

Wie beeinflussen Kostenträger die Übernahme der Viskosupplementation?

Versicherer verschärfen Vorausautorisierungsregeln und verlangen den dokumentierten Misserfolg konservativer Behandlungen, was Kliniker zu evidenzreichen Produkten und wettbewerbsfähigen Preisen lenkt.

Seite zuletzt aktualisiert am: