Marktgröße und Marktanteil für aktive pharmazeutische Wirkstoffe (API) in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

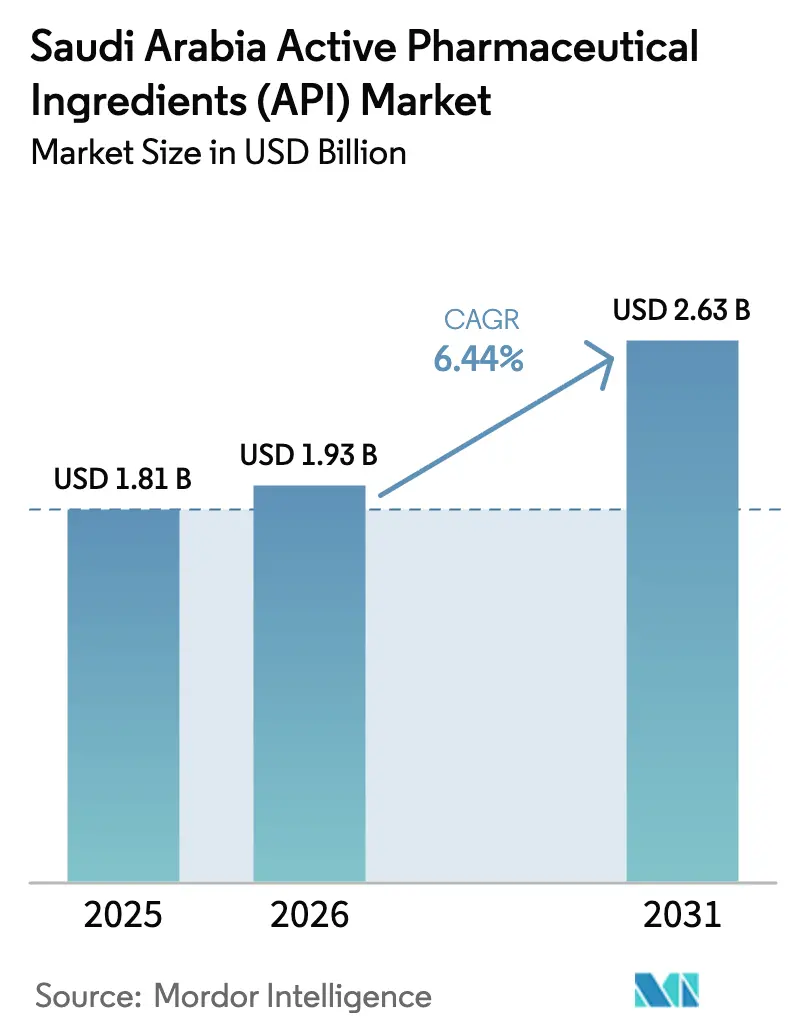

| Marktgröße im Basisjahr (2025) | 1.81 Milliarden US-Dollar |

| Marktgröße (2026) | 1.93 Milliarden US-Dollar |

| Marktgröße (2031) | 2.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.44% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für aktive pharmazeutische Wirkstoffe (API) in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für aktive pharmazeutische Wirkstoffe in Saudi-Arabien wird voraussichtlich von 1,81 Milliarden USD im Jahr 2025 auf 1,93 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,63 Milliarden USD bei einer CAGR von 6,44 % über den Zeitraum 2026–2031 erreichen. Die Anreize der Vision 2030, die Nationale Biotechnologiestrategie und ein kombiniertes Budget von 260 Milliarden SAR für Gesundheits- und Sozialentwicklung lenken den Sektor in Richtung Selbstversorgung und ziehen gleichzeitig multinationale Auftragsforschungs- und -entwicklungsunternehmen an. Die Nachfrage profitiert zudem von einer Diabetesprävalenz von 16,4 % und einem Anstieg der Herz-Kreislauf-Erkrankungsdiagnosen um 14,9 %, die zusammen die Verschreibungen für die chronische Versorgung erhöhen. Der angebotsseitige Schwung resultiert aus staatlich geförderten Biologika-Clustern in der King Abdullah Economic City (KAEC) und Dschidda, 50-jährigen Steuerbefreiungen in der Sonderwirtschaftszone für integrierte Logistik sowie vereinfachten Zulassungen im Rahmen des Programms für Durchbruchsmedizin. Strategien zur Produktion in Quellnähe gewannen nach den Störungen des Roten-Meer-Schiffsverkehrs an Dringlichkeit, was Unternehmen dazu veranlasste, die Produktion innerhalb des Marktes für aktive pharmazeutische Wirkstoffe in Saudi-Arabien zu verankern, um die regionale Resilienz zu stärken.

Wichtigste Erkenntnisse des Berichts

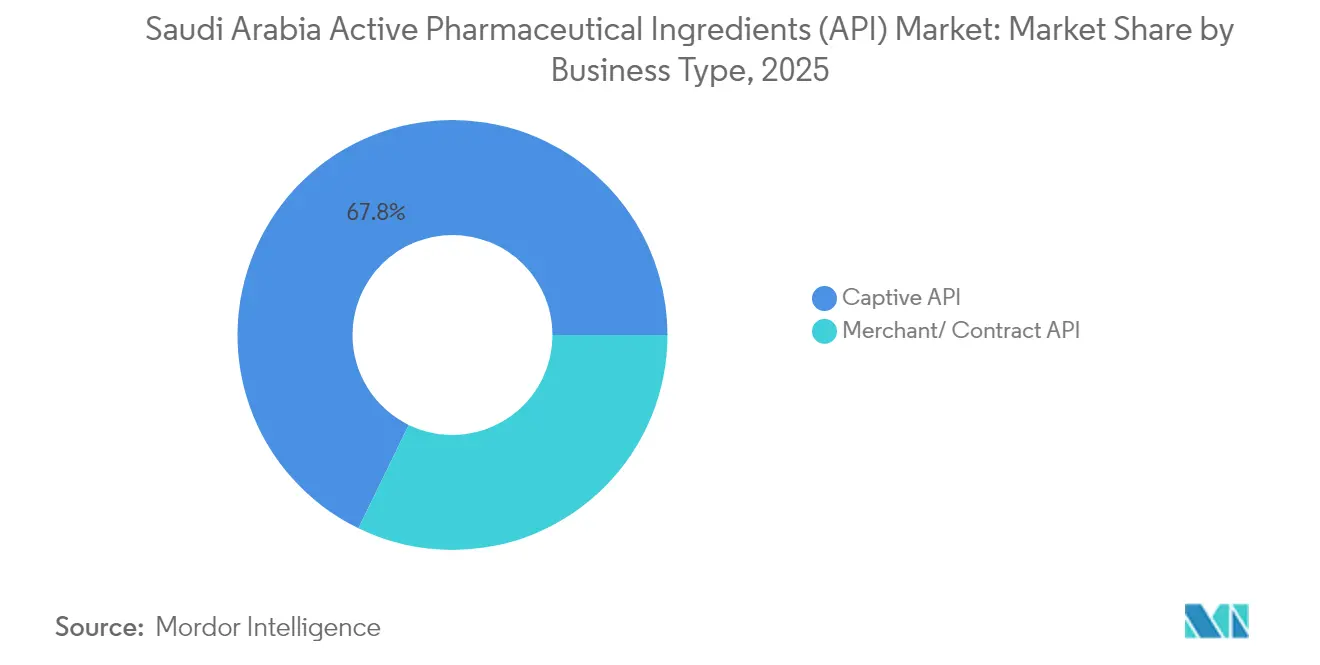

- Die Captive-API-Produktion führte mit einem Marktanteil von 67,79 % am Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien im Jahr 2025, während die Merchant-Fertigung bis 2031 die schnellste CAGR von 6,86 % verzeichnete.

- Synthetische APIs erzielten 2025 einen Umsatzanteil von 76,05 %; Biotech-APIs entwickeln sich bis 2031 mit einer CAGR von 6,9 % weiter.

- Kleinmolekülverbindungen hielten 2025 einen Wertanteil von 69,15 %, während Großmolekül-Biologika voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

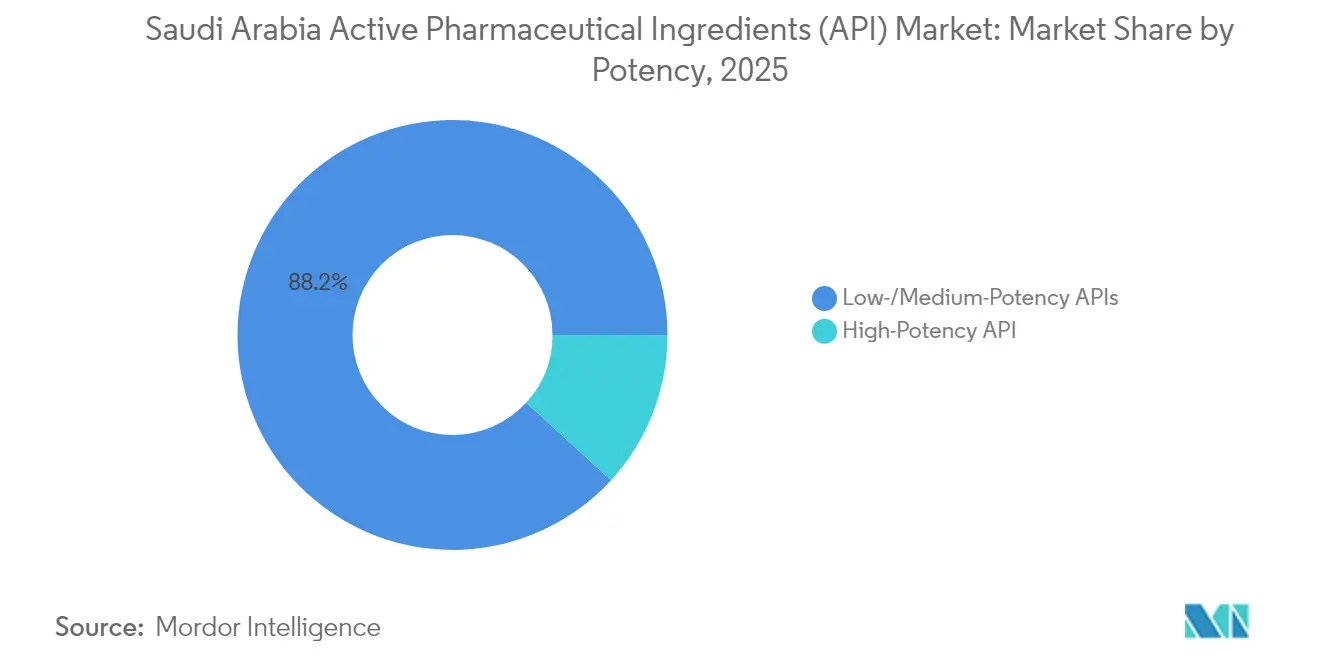

- Substanzen mit niedriger/mittlerer Wirkstärke machten 2025 88,20 % des Umsatzes aus; hochwirksame APIs steigen mit einer CAGR von 6,99 %.

- Herz-Kreislauf-Therapien hatten 2025 einen Anteil von 28,55 %, doch die Onkologie soll bis 2031 mit einer CAGR von 7,04 % expandieren.

- Pharmaunternehmen hielten 2025 einen Anteil von 68,55 %, während Auftragsfertigungsorganisationen (CDMOs) mit einer CAGR von 6,83 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für aktive pharmazeutische Wirkstoffe (API) in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokalisierungsanreize der Vision 2030 und NIDLP-Subventionen | +1.2% | National, konzentriert in KAEC und Dschidda | Mittelfristig (2–4 Jahre) |

| Obligatorische Quoten für lokale Inhalte bei Ausschreibungen des Gesundheitsministeriums | +0.8% | National, mit Priorität bei der staatlichen Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Belastung durch chronische Krankheiten, die die inländische Arzneimittelnachfrage ausweitet | +1.0% | National, am stärksten in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Investitionen in Biologika-Cluster in KAEC und Dschidda für monoklonale Antikörper/Viralvektor-APIs | +0.7% | Regional, Industriezonen KAEC und Dschidda | Mittelfristig (2–4 Jahre) |

| Attraktivität steuerfreier Industriezonen für CDMOs für globale Partner | +0.6% | National, mit Fokus auf Sonderwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Störungen der Importrouten beschleunigen die API-Produktion in Quellnähe | +0.5% | National, mit Ausstrahlungseffekten auf die GCC-Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokalisierungsanreize der Vision 2030 und NIDLP-Subventionen

Staatliche Barzuschüsse, 30-jährige Steuerentlastungen und beschleunigte Genehmigungen machen die lokale Produktion finanziell attraktiv. Mehr als 350 multinationale Unternehmen sicherten sich bis März 2024 Lizenzen für regionale Hauptsitze, wobei viele Vertriebsstützpunkte in vollwertige Produktionsstätten umwandelten. Novo Nordisk und Sanofi unterzeichneten 2024 Insulin-Kooperationsvereinbarungen mit NUPCO, was den Schwung für inländisch bezogene Vorleistungen signalisiert. Eine reduzierte Importabhängigkeit könnte die externen API-Ausgaben über den Prognosezeitraum um 25 % senken.

Obligatorische Quoten für lokale Inhalte bei Ausschreibungen des Gesundheitsministeriums

Pharmazeutische Ausschreibungen, die etwa 60 % der nationalen Arzneimittelkäufe abdecken, erzielen jetzt die höchsten Bewertungen, wenn die Wirkstoffe in Saudi-Arabien hergestellt werden. NUPCO bündelt mehrjährige Kaufgarantien, die eine Anlagenauslastung sicherstellen und Kapitalausgaben risikoärmer gestalten. Globale Akteure haben sich ausschließlich mit lokalen Unternehmen zusammengeschlossen, um den Zugang zu diesem geschützten Kanal zu erhalten. Frühe Anwender profitieren von einer vorhersehbaren Nachfrage, die die Finanzierung von Kapazitätserweiterungen im Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien unterstützt.

Zunehmende Belastung durch chronische Krankheiten, die die inländische Arzneimittelnachfrage ausweitet

Diabetes allein verursacht jährliche Kosten von 17 Milliarden SAR und nimmt zusammen mit Bluthochdruck und Fettleibigkeit weiter zu. Die für 2026 geplante universelle Krankenversicherung wird den Behandlungszugang erweitern und eine wiederkehrende Nachfrage nach kardiovaskulären, metabolischen und onkologischen APIs festigen. Städtische Lebensstile verstärken die Prävalenz und sichern ein nachhaltiges Mengenwachstum. Chronische Behandlungsregimes erfordern eine ununterbrochene Versorgung, was Hersteller dazu veranlasst, primäre Zwischenproduktlinien zu lokalisieren, um Fracht- und Zollvolatilität zu vermeiden.

Investitionen in Biologika-Cluster in KAEC und Dschidda

Der modulare ATMP-Campus von KFSHRC-Germfree und Tiefwasser-Exportrouten verschaffen saudi-arabischen Produktionsstätten einen Vorteil bei Biologika mit Kühlkette. Staatliche Zuschüsse, die auf 11.000 Biotechnologiearbeitsplätze abzielen, fördern Linien für monoklonale Antikörper und Viralvektoren und verankern den Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien als regionale Versorgungsbasis für margenstarke Biologika. Die gemeinsame Ansiedlung mit Logistikkorridoren verkürzt die Zeit bis zu klinischen Standorten, ein entscheidender Faktor für temperaturempfindliche Therapien.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an GMP-erfahrenen Chemieingenieursfachkräften | -0.9% | National, akut in spezialisierten Fertigungszonen | Langfristig (≥ 4 Jahre) |

| Anhaltende Abhängigkeit von importierten wichtigen Ausgangsmaterialien | -0.6% | National, mit Schwachstellen in der Lieferkette | Mittelfristig (2–4 Jahre) |

| Hoher Energie- und Wasserverbrauch im Vergleich zu nationalen Nachhaltigkeitszielen | -0.4% | National, konzentriert in Industriezonen | Langfristig (≥ 4 Jahre) |

| Langer Genehmigungszyklus der SFDA für Produktionsstätten, der die Markteinführungszeit verlangsamt | -0.3% | National, betrifft alle Hersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an GMP-erfahrenen Chemieingenieursfachkräften

Die industrielle Expansion benötigt Ingenieure mit Expertise in der Sterilverarbeitung, doch die Saudisierungspolitik begrenzt die Einstellung von Expatriates. Bis 2030 werden schätzungsweise 175.000 zusätzliche Fachkräfte im Gesundheitssektor benötigt, was den Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien mit einem Mangel an kritischen Qualifikationen konfrontiert. Unternehmen finanzieren nun beschleunigte Lehrpläne und Auslandsstipendien, um Lücken zu schließen. Obwohl die Ausbildungspipelines begonnen haben zu skalieren, verlangsamen Personalengpässe nach wie vor den Hochlauf von Anlagen und treiben die Lohnkosten in die Höhe.

Anhaltende Abhängigkeit von importierten wichtigen Ausgangsmaterialien

Etwa 80 % der Rohzwischenprodukte kommen nach wie vor aus Asien, was die Hersteller Frachtschocks und regulatorischen Unterschieden aussetzt. Die vorgelagerten Projekte von SABIC konzentrieren sich auf Massenchemikalien statt auf spezialisierte Vorläufer, was eine vollständige Lokalisierung der Wertschöpfungskette verzögert. Unternehmen sichern sich durch Diversifizierung der Lieferanten ab, doch jede längere Schifffahrtsstörung könnte die Lagerbestände verknappen und den Betriebskapitalbedarf erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Captive-Betriebe halten die Größenordnung, während die Auftragsfertigung an Tempo gewinnt

Captive-Produktionsstätten machten 2025 67,79 % des Umsatzes aus, da integrierte Arzneimittelhersteller die interne Kontrolle über Qualität und geistiges Eigentum bevorzugen. Der vertikal ausgerichtete Campus von SPIMACO in Dschidda erreichte eine Auslastung von 97 % und festigte seinen Gesamtanteil von 6 % am Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien. Das Modell sichert die Versorgungssicherheit für Moleküle der chronischen Versorgung, unterstützt vorhersehbare Linien und begrenzt die Komplexität von Audits.

Die Merchant-Produktion, obwohl in absoluten Zahlen kleiner, entwickelt sich mit einer CAGR von 6,86 %. Steuerfreie Zonen und langfristige Grundstückspachtverträge locken globale CDMOs dazu, Chargenlinien lokal für die Belieferung des Nahen Ostens und Afrikas anzusiedeln. Die Plug-and-Play-Module der Sudair Pharmaceutical City ermöglichen eine schnelle Skalierung, während die Pläne von WuXi AppTec zur Erkundung eines Golf-Hubs das wachsende Vertrauen multinationaler Auftragnehmer unterstreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Synthesetyp: Synthetische Dominanz setzt sich fort, während Biotech an Dynamik gewinnt

Synthetische Verbindungen erzielten 2025 76,05 % des Umsatzes, da petrochemische Ausgangsstoffe günstig und reichlich vorhanden bleiben. Herz-Kreislauf- und Diabetestherapien, die nach wie vor von Kleinmolekülarzneimitteln dominiert werden, halten die Grundlastnachfrage aufrecht und sorgen für eine hohe Auslastung älterer Mehrzweckreaktoren. Die Marktgröße für aktive pharmazeutische Wirkstoffe in Saudi-Arabien für etablierte synthetische Linien profitiert daher von Skaleneffekten und minimalem Technologierisiko.

Biotech-abgeleitete APIs expandieren mit einer CAGR von 6,9 %, angetrieben durch die Nationale Biotechnologiestrategie und die großen Fermentationsbehälter in KAEC. NEOMs Eigenkapitalinvestition in Präzisionsfermentation bei Liberation Labs erweitert die Anwendungen auf Enzyme und Nahrungsproteine und kündigt vielfältigere Einnahmequellen innerhalb des Sektors an.

Nach Molekülgröße: Kleinmolekül-Grundlagen ergänzen den Aufschwung bei Großmolekülen

Kleinmoleküle behielten 2025 69,15 % der Aktivität aufgrund etablierter Massenmarkttherapien und günstiger Herstellungskosten. Das Dermatologie- und Ophthalmologie-Portfolio von Jamjoom zeigt den anhaltenden Spielraum für Prozessinnovationen innerhalb traditioneller Chemiepipelines. Diese Effizienzgewinne ermöglichen es den Herstellern, die dichte Nachfrage bei chronischen Erkrankungen zu bedienen und gleichzeitig zuverlässige Cashflows zu generieren.

Großmoleküle wachsen am schnellsten mit einer CAGR von 6,95 %, da Krankenhäuser monoklonale Antikörper und zellbasierte Therapieregimes einsetzen. Modulare Reinräume in KAEC ermöglichen einen schnellen Wechsel zwischen Biologika-Kampagnen, was Ausfallzeiten reduziert und die dem Biologika-Bereich zuzurechnende Marktgröße für aktive pharmazeutische Wirkstoffe in Saudi-Arabien steigert. Da sich klinische Leitlinien in Richtung zielgerichteter Therapien verschieben, gewinnen Großmolekül-Produktionsstätten einen zunehmenden Anteil an neuen Produkteinführungen.

Nach Wirkstärke: Zuwachs bei hochwirksamen Wirkstoffen durch onkologischen Bedarf angetrieben

Wirkstoffe mit niedriger und mittlerer Wirkstärke generierten 2025 88,20 % des Umsatzes, was das anhaltende Volumen bei Bluthochdruck-, Diabetes- und Atemwegsmedikamenten widerspiegelt. Solche Produktionsstätten erfordern eine Standardeindämmung, die Skaleneffekte und eine vorhersehbare Planung unterstützt.

Hochwirksame APIs steigen jährlich um 6,99 %, da onkologische Protokolle zunehmen. Die SAR-272-Millionen-Zytostatikalinie von SPIMACO, mitfinanziert von AstraZeneca, fügt Isolatorkabinen und Luftbehandlung im Submikrogramm-Bereich hinzu, um Nutzlasten für Antikörper-Wirkstoff-Konjugate herzustellen, was höhere Markteintrittsbarrieren schafft. Eine strengere regulatorische Aufsicht unterstützt zudem Premiumpreise und Spezialisierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiegebiet: Herz-Kreislauf verankert das Volumen; Onkologie führt das Wachstum an

Herz-Kreislauf-APIs hielten 2025 einen Marktanteil von 28,55 %, da Bluthochdruck 11,1 % der Erwachsenen in Riad betrifft. Konsistente Dosierung hält Chargen-Kampagnen lang und repetitiv und verankert den Basisumsatz.

Onkologische Substanzen entwickeln sich mit einer CAGR von 7,04 %, gestützt durch frühere Diagnostik und staatliche Krebszentrum-Ausbauten. KFSHRC-Protokolle erfordern zunehmend Zwischenprodukte für monoklonale Antikörper, was Lokalisierungsimperative stärkt und die Nachfrage nach hochwirksamen Wirkstoffen steigert.

Nach Endnutzer: Integrierte Pharmaunternehmen dominieren, während CDMOs beschleunigen

Inländische und multinationale Arzneimittelhersteller kontrollierten 2025 einen Anteil von 68,55 % und nutzten eigene Einrichtungen für die Versorgungssicherheit. Anreize für regionale Hauptsitze locken globale Markeninhaber dazu, Forschung und Entwicklung neben der Fertigung zu verankern und die vertikale Integration zu stärken.

CDMOs skalieren mit einer CAGR von 6,83 %, da Auftraggeber auslagern, um Fixkosten zu begrenzen. Zollfreie Geräteimporte innerhalb der Sonderwirtschaftszone für integrierte Logistik ermöglichen eine Margenagilität, die für westliche Biotech-Start-ups attraktiv ist, die klinische Studien am Golf durchführen.

Geografische Analyse

Saudi-Arabien bestreitet etwa 60 % der Gesundheitsausgaben im GCC und positioniert den Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien als Ankermieter der Region. Der Tiefwasserhafen von KAEC verkürzt die Frachtrouten zu afrikanischen und europäischen Käufern, während 100 % ausländisches Eigentum mit den Governance-Anforderungen multinationaler Unternehmen übereinstimmt. Importsubstitutionsquoten veranlassen Unternehmen, Lysin-Fermenter und Sprühtrockner in der Nähe von Dschidda zu installieren und damit den lokalen Anteil in Lieferketten für die chronische Versorgung zu erhöhen.

Die GCC-Harmonisierung unter dem Golf-Gesundheitsrat vereinfacht die Registrierungsanforderungen für Exporte. Jamjoom verzeichnete eine Expansion von 19,2 % in anderen GCC-Staaten, was die durch saudi-arabische Chargenkapazität geförderte Exportskalierbarkeit veranschaulicht. Die pharmazeutischen Ausgaben Nordafrikas in Höhe von 17 Milliarden USD stellen eine zusätzliche Nachfrage dar: Avalon Pharma steigerte die Exporte um 85 %, indem es saudi-arabische Analysezertifikate nutzte, die durch die WHO-Präqualifizierung akkreditiert sind.

Die Diversifizierung der Logistik bleibt ein starkes Verkaufsargument. Mehrere Häfen am Roten Meer und am Golf sowie eine geplante Ost-West-Landbrücke reduzieren die Abhängigkeit von Suez-gebundenen Passagen, die zuletzt mit Versicherungsprämien und Sicherheitsverzögerungen konfrontiert waren. Diese Korridore stärken den Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien bei der Absicherung von Just-in-time-Lieferketten für MENA-Formulierer.

Wettbewerbslandschaft

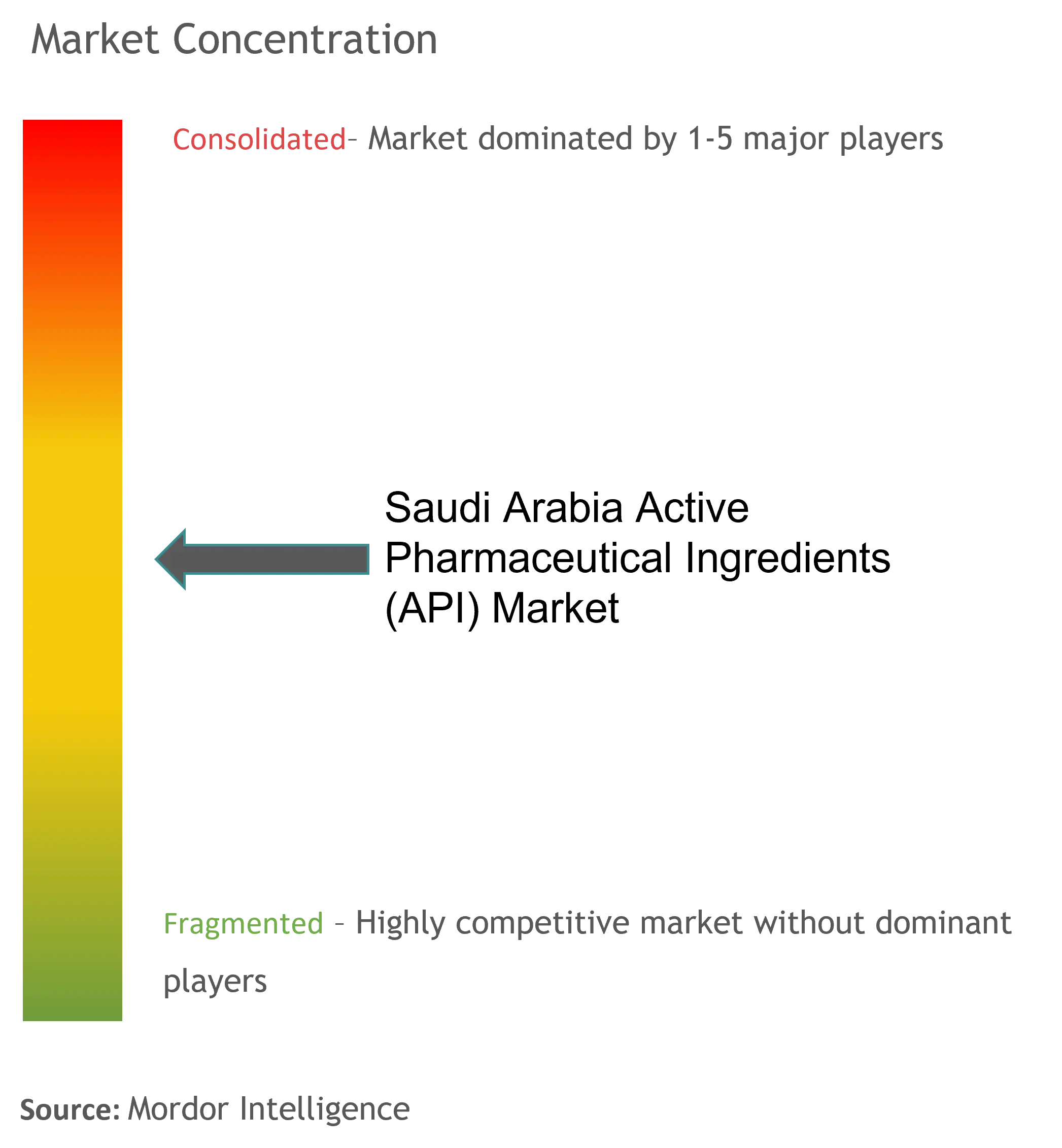

Das Feld bleibt mäßig fragmentiert; die fünf größten inländischen und ausländischen Akteure erfassen einen erheblichen Anteil des Gesamtumsatzes, was ausreichend Raum für Nischenspezialisten lässt. SPIMACOs Stärken spiegeln Vorteile aus durchgängigen Onkologielines und hoher Sichtbarkeit bei der öffentlichen Beschaffung wider. Internationale Marktteilnehmer wie Hikma nutzen regionale Akquisitionen, um therapeutische Kataloge zu vertiefen und mehrjährige Ausschreibungen zu sichern.

Die Fusionskontrollanmeldungen stiegen im ersten Quartal 2025 um 16 %, wobei 80 % ausländische Investoren betrafen, was eine zunehmende Konsolidierung und Technologietransfergeschäfte signalisiert. Biotech-spezifische Investitionen schaffen Differenzierungspotenzial in weißen Flecken; der ATMP-Standort von KFSHRC ermöglicht Viralvektor-APIs, die lokal selten hergestellt werden, und gibt frühen Marktteilnehmern Spielraum für Premiumpreise.

Regulatorische Agilität prägt die Wettbewerbsposition weiter. Das Programm für Durchbruchsmedizin verkürzt die Dossier-Prüfzyklen, sodass Innovatoren schneller kommerzialisieren können, während sie ICH-konforme Qualität einhalten. Unternehmen mit robusten Regulatory-Affairs-Teams gewinnen einen Vorsprung gegenüber generikaschwerpunktmäßigen Wettbewerbern, was unterstreicht, warum lokale Verbindungsbüros zu strategischen Vermögenswerten im Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien werden.

Marktführer der Branche für aktive pharmazeutische Wirkstoffe (API) in Saudi-Arabien

Pfizer, Inc.

Aurobindo Pharma

Novartis AG

BASF SE

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- undefined

- Dezember 2024: Bio-Thera Solutions und Tabuk Pharma schlossen eine Partnerschaft für die Entwicklung und lokale Produktion eines Stelara-Biosimilars.

- Dezember 2024: Hikma Pharmaceuticals übernahm das MENA-Portfolio von Takeda und erweiterte damit seine regionale therapeutische Breite.

Berichtsumfang des Marktes für aktive pharmazeutische Wirkstoffe (API) in Saudi-Arabien

Ein aktiver pharmazeutischer Wirkstoff (API) ist ein Bestandteil eines Arzneimittels, der dessen Wirkung erzeugt. Einige Arzneimittel, wie Kombinationstherapien, haben mehrere aktive Wirkstoffe, um verschiedene Symptome zu behandeln oder auf unterschiedliche Weise zu wirken. Sie werden mithilfe hochentwickelter industrieller Prozesse hergestellt, sowohl in der Forschungs- und Entwicklungsphase als auch in der kommerziellen Produktionsphase.

Der Markt für aktive pharmazeutische Wirkstoffe (API) in Saudi-Arabien ist segmentiert nach Arzneimitteltyp (Markenprodukte und Generika) und Anwendung (Kardiologie, Onkologie, Neurologie, Orthopädie, Ophthalmologie und weitere Anwendungen). Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Captive-API |

| Merchant-/Auftrags-API |

| Synthetische APIs |

| Biotech-APIs |

| Kleinmolekül |

| Großmolekül/Biologika |

| Hochwirksame APIs (HPAPI) |

| APIs mit niedriger/mittlerer Wirkstärke |

| Onkologie |

| Herz-Kreislauf |

| Stoffwechselstörungen (Diabetes) |

| Infektionskrankheiten |

| ZNS und Neurologie |

| Atemwege |

| Weitere Therapiegebiete |

| Inländische Pharmahersteller |

| Multinationale Pharma-Tochtergesellschaften (KSA) |

| CDMOs/CMOs |

| Krankenhäuser und Forschungsinstitute |

| Nach Geschäftsmodell | Captive-API |

| Merchant-/Auftrags-API | |

| Nach Synthesetyp | Synthetische APIs |

| Biotech-APIs | |

| Nach Molekülgröße | Kleinmolekül |

| Großmolekül/Biologika | |

| Nach Wirkstärke | Hochwirksame APIs (HPAPI) |

| APIs mit niedriger/mittlerer Wirkstärke | |

| Nach Therapiegebiet | Onkologie |

| Herz-Kreislauf | |

| Stoffwechselstörungen (Diabetes) | |

| Infektionskrankheiten | |

| ZNS und Neurologie | |

| Atemwege | |

| Weitere Therapiegebiete | |

| Nach Endnutzer | Inländische Pharmahersteller |

| Multinationale Pharma-Tochtergesellschaften (KSA) | |

| CDMOs/CMOs | |

| Krankenhäuser und Forschungsinstitute |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für aktive pharmazeutische Wirkstoffe in Saudi-Arabien heute?

Die Marktgröße für aktive pharmazeutische Wirkstoffe in Saudi-Arabien betrug 2026 1,93 Milliarden USD und wird bis 2031 voraussichtlich 2,63 Milliarden USD erreichen.

Welche Wachstumsrate wird bis 2031 erwartet?

Der Sektor wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,44 % wachsen, angetrieben durch Anreize der Vision 2030 und eine zunehmende Prävalenz chronischer Krankheiten.

Welches Segment wächst am schnellsten?

Onkologie-APIs führen das Wachstum mit einer prognostizierten CAGR von 7,04 % bis 2031 an, unterstützt durch neue Partnerschaften zur Herstellung von Krebsmedikamenten.

Wie beeinflussen Biologika die Produktionsmuster?

Staatlich geförderte Cluster in KAEC und Dschidda beschleunigen die Biotech-API-Kapazität und treiben die Biologika-Produktion in Richtung einer CAGR von 6,9 %.

Welche politischen Instrumente unterstützen die Lokalisierung?

Subventionen der Vision 2030, obligatorische Quoten für lokale Inhalte, 50-jährige Steuerbefreiungen in Logistikzonen und das Programm für Durchbruchsmedizin beschleunigen allesamt die inländische API-Herstellung.

Welche Herausforderungen könnten die Expansion verlangsamen?

Fachkräftemangel bei GMP-ausgebildeten Ingenieuren und die Abhängigkeit von importierten Ausgangsmaterialien bleiben wichtige Engpässe für eine schnelle Skalierung.

Seite zuletzt aktualisiert am: