Größe und Marktanteil des italienischen Pharmamarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

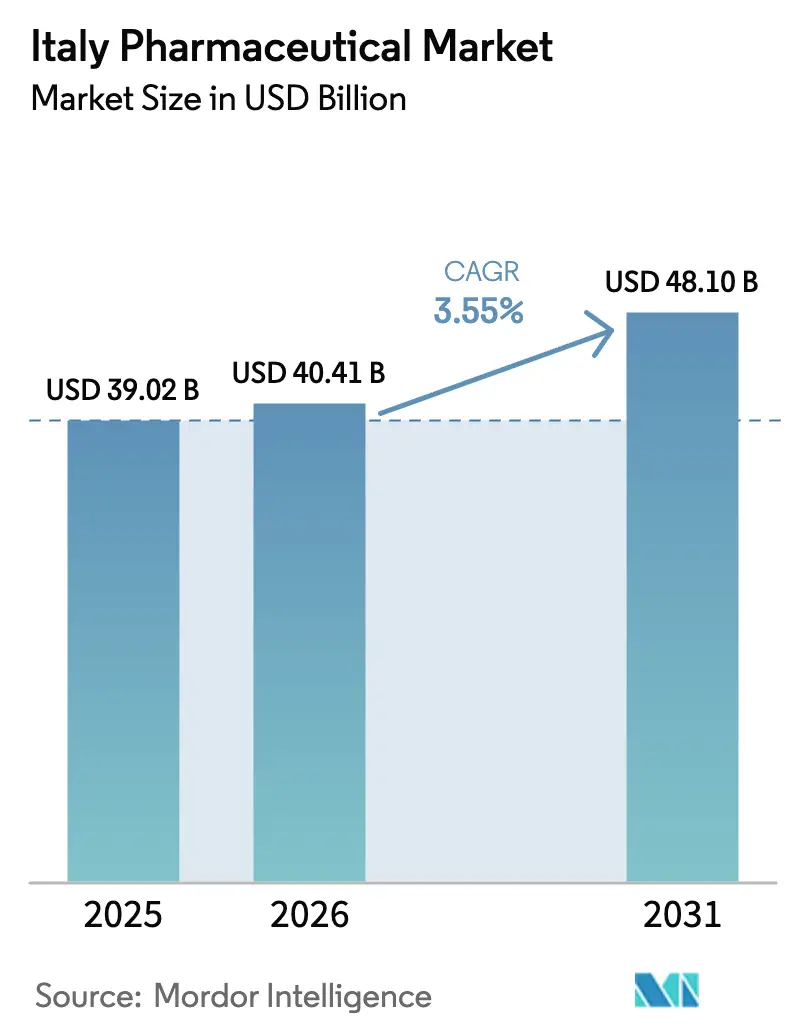

| Marktgröße im Basisjahr (2025) | 39.02 Milliarden US-Dollar |

| Marktgröße (2026) | 40.41 Milliarden US-Dollar |

| Marktgröße (2031) | 48.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

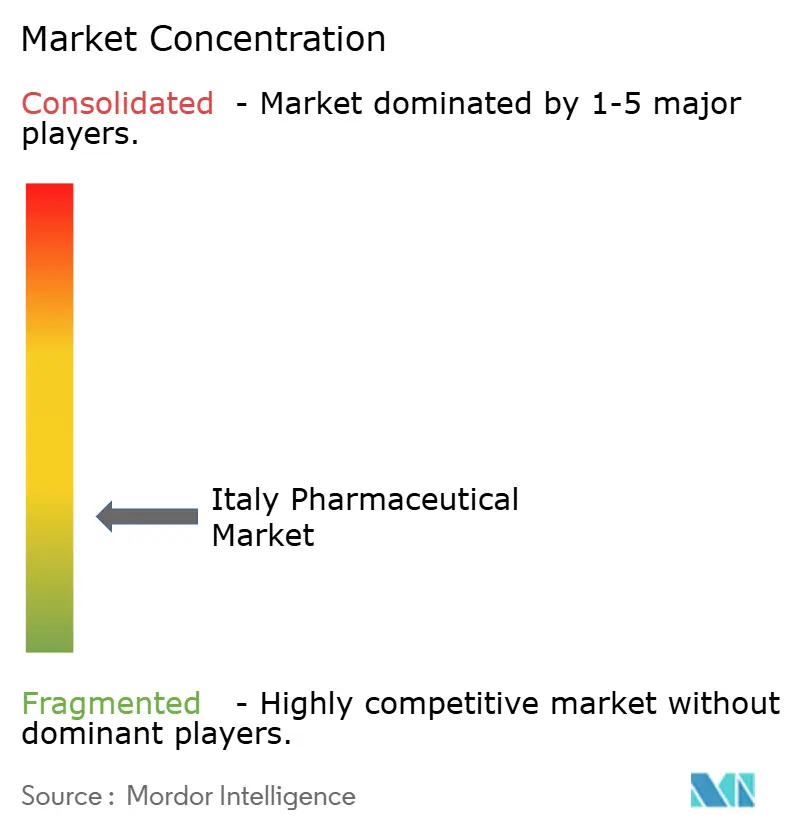

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Pharmamarkts von Mordor Intelligence

Die Größe des italienischen Pharmamarkts wird voraussichtlich von 40,41 Milliarden USD im Jahr 2026 auf 48,10 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,55 % zwischen 2026 und 2031 entspricht. Eine schrittweise Verlagerung hin zu hochwertigen Biologika, eine beschleunigte Biosimilar-Substitution und regional finanzierte Produktionsmodernisierungen im Rahmen des Nationalen Aufbau- und Resilienzplans (PNRR) stützen diesen Verlauf. Während die Generika-Durchdringung bei einem erheblichen Volumenanteil stagniert, unterstützt Italiens Position als zweitgrößter Arzneimittelhersteller Europas ein exportorientiertes Wachstum, auch wenn die inländischen Margen enger werden. Digitale Verschreibungsinfrastruktur, umfassendere apothekengeführte Diagnosedienstleistungen und ein zunehmendes Selbstfürsorgeverhalten älterer Bürger erweitern die adressierbare Nachfrage zusätzlich. Kapitalzusagen von über 5,5 Milliarden EUR seit 2024 von inländischen Marktführern und multinationalen Unternehmen unterstreichen das Vertrauen in die langfristige Vitalität des italienischen Pharmamarkts.

Wichtigste Erkenntnisse des Berichts

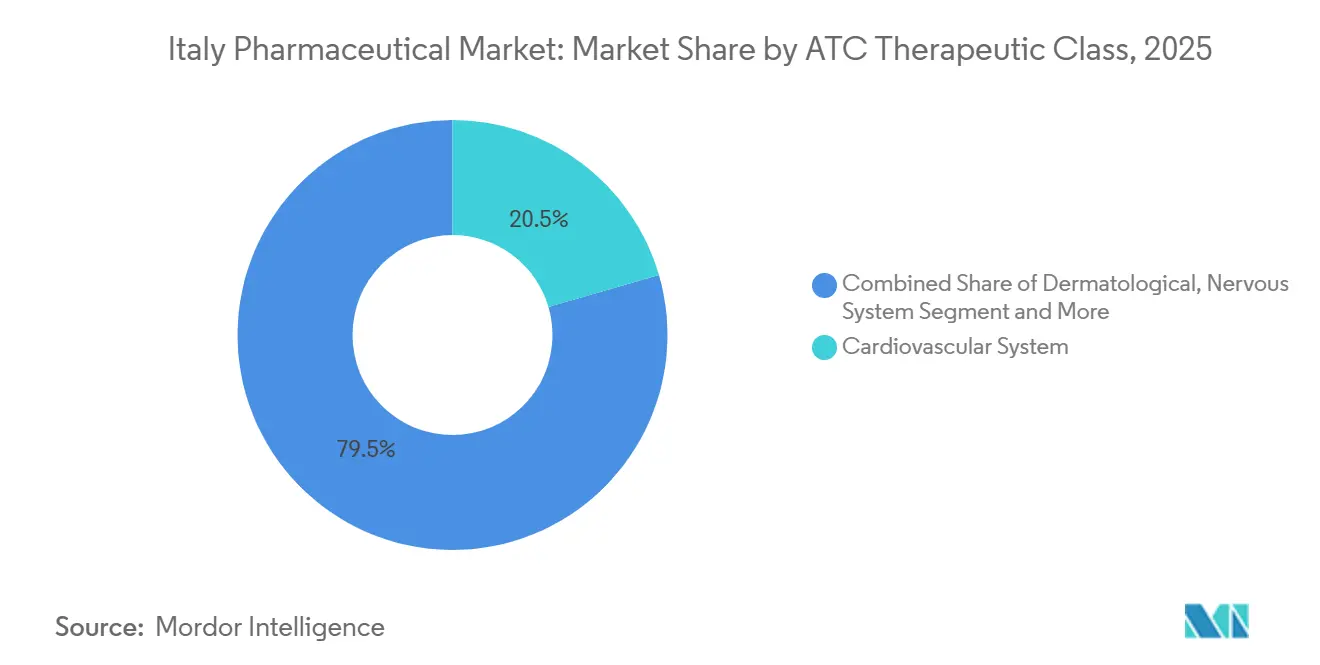

- Nach therapeutischer Klasse führten kardiovaskuläre Therapien mit einem Anteil von 20,54 % am italienischen Pharmamarkt im Jahr 2025, während Blut- und hämatopoetische Mittel bis 2031 mit einer CAGR von 8,25 % wachsen sollen.

- Nach Arzneimitteltyp erzielten Generika 55,54 % des Umsatzes im Jahr 2025, während Biosimilars im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 6,65 % wachsen werden.

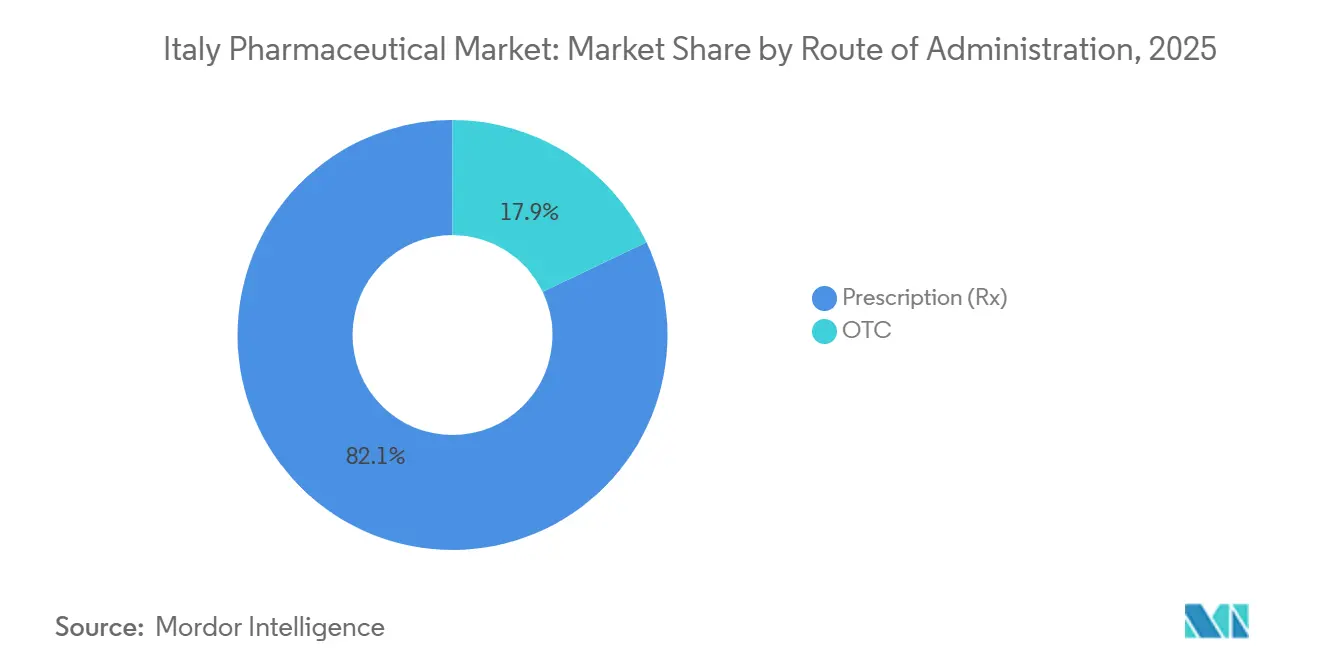

- Nach Verschreibungstyp entfielen 82,15 % des Umsatzes im Jahr 2025 auf verschreibungspflichtige Arzneimittel, während rezeptfreie Produkte dank apothekergeführtem Screening chronischer Erkrankungen mit einer CAGR von 6,82 % wachsen.

- Nach Verabreichungsweg generierten orale Formulierungen 58,23 % des Umsatzes im Jahr 2025, doch Inhalationstherapien werden aufgrund von Vorschriften für intelligente Geräte mit einer CAGR von 6,42 % zulegen.

- Nach Vertriebskanal dispensierten Krankenhausapotheken 38,23 % des Volumens im Jahr 2025, während Online-Kanäle nach der Liberalisierung des E-Commerce für Klasse-C-Arzneimittel auf eine CAGR von 6,52 % zusteuern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Pharmamarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung & Belastung durch chronische Krankheiten | +1.2% | National, Druck in Ligurien und Friaul-Julisch Venetien | Langfristig (≥ 4 Jahre) |

| Staatliche F&E-Steueranreize & regionale Fördermittel | +0.6% | Südliche Regionen werden im Rahmen des PNRR priorisiert | Mittelfristig (2–4 Jahre) |

| Biosimilar-Akzeptanz nach Patentabläufen | +0.9% | National, angeführt von der Lombardei und Venetien | Kurzfristig (≤ 2 Jahre) |

| Digitale Gesundheit & E-Rezepte | +0.5% | Nationaler Rollout, fortgeschritten in der Emilia-Romagna und der Toskana | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Orphan-Arzneimitteln | +0.7% | Universitätskrankenhaus-Netzwerke im ganzen Land | Langfristig (≥ 4 Jahre) |

| PNRR-Mittel als Katalysator für die Rückverlagerung der Biowissenschaften | +0.8% | Produktionszentren in Latium, der Lombardei und der Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung & Belastung durch chronische Krankheiten

Das Medianalter Italiens stieg 2025 auf 48,4 Jahre – das höchste in der EU – und Bürger über 65 Jahren verbrauchen 4,2-mal mehr Arzneimittel als Erwerbstätige. Chronische Erkrankungen betreffen 39,8 % der Erwachsenen, während Polypharmazie bei der Gruppe der über 75-Jährigen 28 % erreichte, was zu einem Anstieg der Berichte über unerwünschte Ereignisse um 11 % beitrug. Regionen, in denen Senioren mehr als 30 % der Einwohner ausmachen, wie Ligurien, verzeichnen Pro-Kopf-Pharmaausgaben, die 22 % über dem nationalen Durchschnitt liegen. Der Chronische-Versorgungsplan 2024 verknüpft nun die Erstattung für kardiovaskuläre und metabolische Arzneimittel mit messbaren Ergebnissen zur Vermeidung von Krankenhausaufenthalten und veranlasst Anbieter, Erkenntnisse aus der realen Welt zu generieren. Insgesamt garantieren diese demografischen Faktoren eine anhaltende Nachfrage in den kardiometabolischen und respiratorischen Portfolios und stärken den italienischen Pharmamarkt auch bei engeren Stückpreisen.

Staatliche F&E-Steueranreize & regionale Fördermittel

Der PNRR stellte 1,67 Milliarden EUR für die Modernisierung von Anlagen und 15,63 Milliarden EUR für eine breitere Gesundheitsinfrastruktur bereit, mit Präferenz für Einrichtungen in Kampanien, Kalabrien und Sizilien. Eine Steuergutschrift von 5 % auf Phase-III-Studien in unterversorgten Provinzen trat im Januar 2025 in Kraft und kehrte bereits einen mehrjährigen Rückgang bei Onkologiestudien um. Mittelständische Unternehmen nutzten Fördermittel, die 35 % der Investitionsausgaben für sterile Abfüll- und Verschlusslinien abdeckten, und verkürzten die Amortisationszeiten auf unter fünf Jahre. Diese steuerlichen Anreize heben die prognostizierte Wachstumsrate moderat an, liefern jedoch überproportionale Vorteile für Regionen, die historisch gesehen bei der Arzneimittelentwicklung benachteiligt waren, und gleichen den Forschungsstandort der italienischen Pharmaindustrie schrittweise aus.

Biosimilar-Akzeptanz nach Patentabläufen

Italien erreichte 2024 eine durchschnittliche Biosimilar-Substitutionsrate von 67 %, was Deutschland und Frankreich übertrifft, nachdem regionale Gesundheitsbehörden die Erstlinien-Biosimilar-Verschreibung vorgeschrieben hatten[1]Agenzia Italiana del Farmaco, "Rapporto Attività 2025," aifa.gov.it. Patentabläufe für Adalimumab und Ranibizumab sollen bis 2027 jährliche Einsparungen von 800 Millionen EUR für den Nationalen Gesundheitsdienst freisetzen und Budgets für neuartige Zell- und Gentherapien freimachen. Die Lombardei verzeichnet bereits eine Akzeptanzrate von 86,8 % für Rituximab- und Bevacizumab-Biosimilars, doch Insulinmoleküle hinken mit nur 12 % Penetration hinterher, da Kliniker zögern, stabile Patienten umzustellen. Aufklärungskampagnen, die im Rahmen des Haushaltsgesetzes 2025 finanziert werden, zielen darauf ab, diese Lücke zu schließen. Eine stärkere Biosimilar-Wirtschaftlichkeit unterstützt weiterhin den italienischen Pharmamarkt, obwohl Hersteller einer durchschnittlichen Nettokompression von 35 % gegenüberstehen.

Digitale Gesundheit & E-Rezepte beschleunigen den Zugang

Die Abdeckung mit elektronischen Gesundheitsakten erreichte 2025 89 % der Einwohner, ermöglichte die Übertragbarkeit von Rezepten in ganz Italien und verkürzte die mediane Erfüllungszeit von 48 Stunden auf sechs. Telekonsultationen für Diabetes und Bluthochdruck stiegen um 67 % und generierten 1,8 Millionen E-Rezepte, die die AIFA für die Erstattung als gleichwertig mit persönlichen Rezepten anerkennt. Intelligente Inhalatoren, seit 2025 für biologische Asthmamedikamente obligatorisch, luden innerhalb von 18 Monaten 4,2 Millionen Adhärenzereignisse in die nationale Datenbank hoch und ermöglichten es den Kostenträgern, Zahlungen mit der realen Nutzung zu verknüpfen. Dennoch behindern 21 verschiedene regionale Plattformen die landesweite Analytik und verzögern den Einsatz von KI-gestützten klinischen Entscheidungshilfen, die die Versorgung weiter rationalisieren könnten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten innovativer Therapien | -0.8% | National, akut in Latium und Kampanien | Mittelfristig (2–4 Jahre) |

| Strenge AIFA-Preis- & Erstattungsverhandlungen | -1.1% | National, zentralisiert über die AIFA | Kurzfristig (≤ 2 Jahre) |

| Margendruck durch Generika-Penetration | -0.4% | National, am stärksten in der Primärversorgung | Langfristig (≥ 4 Jahre) |

| Kosten für die Einhaltung von CO₂-Fußabdruckvorgaben | -0.3% | National, EU-weite Angleichung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge AIFA-Preis- & Erstattungsverhandlungen

Die Rückforderungen der AIFA beliefen sich 2024 auf 1,24 Milliarden EUR von Lieferanten, 18 % mehr als im Vorjahr. Verhandlungen dauern nun durchschnittlich 18 Monate und verzögern den Zugang zu 14 von der EMA zugelassenen Therapien, darunter neue GLP-1- und PCSK9-Wirkstoffe. Managed-Entry-Verträge decken 42 % der innovativen Markteinführungen ab, doch nur ein Drittel verfügt über robuste Datensysteme zur Bestätigung realer Ergebnisse, was das finanzielle Risiko auf die Hersteller verlagert. Zusätzliche Preissenkungen von 12 %, die von Krankenhausausschreibungen in der Lombardei und in Venetien angewendet werden, erhöhen die Komplexität. Da das Haushaltsgesetz 2025 das jährliche Wachstum der Arzneimittelausgaben unter der prognostizierten Marktexpansion deckelt, könnten die realisierten Nettopreise bis 2031 jährlich um 0,7 Prozentpunkte sinken und die Renditen im gesamten italienischen Pharmamarkt dämpfen.

Hohe Kosten innovativer Therapien

CAR-T-Interventionen mit Preisen zwischen 320.000 und 400.000 EUR erzeugten 2025 Wartelisten von mehr als vier Monaten und veranlassten 23 % der berechtigten Italiener, sich im Ausland behandeln zu lassen. Orphan-Arzneimittel verbrauchten 11 % der nationalen Arzneimittelausgaben, bedienten jedoch nur 2 % der Patienten, was die Debatte über die Kosteneffektivitätsobergrenze der AIFA von 50.000 EUR neu entfachte. Die Spezialausgaben werden bis 2030 voraussichtlich 58 % der gesamten Pharmaausgaben erreichen, gegenüber 47 % im Jahr 2025. Budgetbelastete Regionen wie Latium verschoben nicht dringende biologische Käufe um bis zu 90 Tage, was die Nord-Süd-Versorgungslücken vergrößerte und die inkrementelle Nachfrage nach der Größe des italienischen Pharmamarkts verringerte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach ATC/Therapeutischer Klasse: Onkologische Biologika gestalten das Blutsegment neu

Blut- und hämatopoetische Mittel werden voraussichtlich die schnellste CAGR von 8,25 % erzielen und die Untergruppe als zentralen Treiber der Größe des italienischen Pharmamarkts bis 2031 positionieren. CAR-T-Einführungen und Biosimilar-Erythropoietine stützen diese Expansion, obwohl die begrenzte Kapazität der Infusionszentren den Patientendurchsatz derzeit einschränkt. Kardiovaskuläre Arzneimittel machten 20,54 % des Umsatzes im Jahr 2025 aus, doch das Wachstum stagniert, da Statine und ACE-Hemmer in regionalen Ausschreibungen einer jährlichen Preiserosion von 12 % ausgesetzt sind. Gastrointestinale Wirkstoffe, verankert durch GLP-1-Agonisten, übertrafen das durchschnittliche Verschreibungswachstum und spiegeln das steigende Adipositas-Management wider.

Onkologische Biologika innerhalb der Blutkategorie dominieren zunehmend die Krankenhausbudgets, auch wenn Erstattungshürden bestehen bleiben. Biosimilares Filgrastim und Pegfilgrastim haben bereits nahezu den gesamten Marktanteil erobert, was den klinischen Komfort mit hämatologischen Substituten verdeutlicht. Respiratorische Biologika für schweres Asthma gewannen an Bedeutung, nachdem die inhalatorbasierte Adhärenzverfolgung obligatorisch wurde und die Aufnahme in Arzneimittellisten erleichterte. IL-17- und IL-23-Inhibitoren in der Dermatologie wurden weiterhin robust von biologisch-naiven Psoriasispatienten angenommen und stärkten den spezialitätsgetriebenen Schwung für den italienischen Pharmamarkt.

Nach Arzneimitteltyp: Biosimilar-Dynamik stellt Generika-Plateau in Frage

Generika kontrollierten 55,54 % des Umsatzes im Jahr 2025, verzeichneten jedoch aufgrund eingefahrener Verschreibervorlieben für Marken-SKUs nur ein Volumenwachstum von 1,2 %. Biosimilars hingegen sollen mit einer CAGR von 6,65 % wachsen und 2,1 Milliarden EUR an neuem Umsatz erschließen, da Kopien von Adalimumab, Ranibizumab und Denosumab die Substitutionsraten auf 70 % treiben. Der Marktanteil des italienischen Pharmamarkts, der an Marken-Spezialarzneimittel gebunden ist, bleibt widerstandsfähig, wobei allein Novartis' Entresto 340 Millionen EUR an nationalen Umsätzen erzielte.

Teva und Viatris brachten im Zeitraum 2024–2025 jeweils sieben weitere Biosimilars auf den Markt, mit Preisen 35–40 % unter den Originalpräparaten, und erzielten schnelle Krankenhausabnahmen. Regionale Dekrete, die die Biosimilar-Erstlinienverwendung für naive Patienten vorschreiben, beschleunigten den Wandel, insbesondere in der Lombardei und in Venetien. Der zunehmende Wettbewerb bei Biologika drängt Generikahersteller aus margenschwachen Massenprodukten heraus, konsolidiert das Angebot und gestaltet die Wettbewerbskonturen der italienischen Pharmaindustrie subtil um.

Nach Verschreibungstyp: OTC-Selbstfürsorge erhält regulatorischen Rückenwind

Verschreibungspflichtige Arzneimittel behielten 2025 einen Umsatzanteil von 82,15 %, konzentriert auf Therapien für chronische Erkrankungen, die vom Nationalen Gesundheitsdienst erstattet werden. Das OTC-Segment wird jedoch voraussichtlich jährlich um 6,82 % wachsen, dank Gesetz 69/2024, das Apothekern die Durchführung von Point-of-Care-Diagnostik und die Empfehlung geeigneter nicht verschreibungspflichtiger Behandlungen erlaubt. Kostenbeteiligungsreformen verlagerten im vergangenen Jahr 280 Millionen EUR an Ausgaben hin zu OTC-Analgetika, Antihistaminika und Verdauungsmitteln.

Vitamin D, Omega-3 und Probiotika erfreuten sich bei alternden Verbrauchern einer raschen Akzeptanz, gestützt durch landesweite Präventionskampagnen. Die mit der Selbstmedikation verbundene Größe des italienischen Pharmamarkts ist daher bereit, schneller zu wachsen als arztgesteuerte Kategorien, obwohl eine strenge Stewardship bei Antibiotika die diskretionäre Antibiotikaabgabe bereits reduziert hat.

Nach Verabreichungsweg: Inhalationsgeräte integrieren digitales Tracking

Orale Arzneimittel machen 2025 noch immer 58,23 % des Umsatzes in den Bereichen Kardiovaskulär, Stoffwechsel und OTC aus. Inhalationsprodukte werden jedoch eine CAGR von 6,42 % verzeichnen, da die Gesetzgebung vom Januar 2025 die Kopplung intelligenter Inhalatoren für alle erstatteten Asthma-Biologika vorschreibt[2]European Respiratory Society, "Smart Inhaler Adherence Data," ersnet.org . Chiesis digitales Biologika-Programm treibt diesen Trend voran und speiste im ersten Halbjahr 2026 4,2 Millionen Adhärenz-Datenpunkte in nationale Aufzeichnungen ein.

Parenterale Formulierungen dominieren die Onkologie und die Autoimmunversorgung, wobei subkutane Alternativen wie Roches Rituximab die Krankenhausbehandlungszeit um 18 % verkürzen. Das Segment der topischen und transdermalen Plattformen bleibt stabil, profitiert jedoch von der Beliebtheit von IL-17-Inhibitoren. Der Schwung bei vernetzter Inhalationstechnologie verdeutlicht, wie die digitale Konvergenz das Spezialitätswachstum im gesamten italienischen Pharmamarkt stärkt.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Krankenhausapotheken dispensierten 2025 38,23 % des Volumens, da Biologika und fortschrittliche Injektionspräparate zentral beschafft werden. Dekret 17/2024 öffnete Klasse-C-Arzneimittel für den Online-Verkauf und trieb webbasierte Kanäle auf eine CAGR von 6,52 %. Fast 890.000 neue Verbraucher tätigten 2025 ihren ersten digitalen Kauf, angelockt durch 24-Stunden-Lieferung in Rom, Mailand und Turin.

Unabhängige stationäre Geschäfte sehen sich durch Generika-Preiskämpfe und Online-Kannibalisierung mit sinkenden Margen konfrontiert, was 2024 zu 340 Schließungen führte. Apothekenketten setzen nun auf Click-and-Collect, um digitale Bequemlichkeit mit persönlicher Beratung zu verbinden. Insgesamt definiert die Omnichannel-Entwicklung die Patientenzugangsmodelle neu und stärkt den Wettbewerb im italienischen Pharmamarkt.

Geografische Analyse

Italiens nördliches Dreieck – Lombardei, Emilia-Romagna und Latium – generierte 2025 einen beträchtlichen Anteil des Arzneimittelkonsums und beherbergt 71 % der F&E- und Produktionsinfrastruktur. Die Größe des italienischen Pharmamarkts, die mit diesen drei Regionen verbunden ist, überwiegt die des Südens, doch Kampanien, Sizilien und Kalabrien geben 34 % mehr pro Kopf für Marken-Herz-Kreislauf-Produkte aus, da die Biosimilar-Akzeptanz um bis zu 25 Prozentpunkte hinter den nationalen Normen zurückbleibt. Der PNRR leitet 4,6 Milliarden EUR in die südliche Gesundheitsinfrastruktur, darunter 680 Millionen EUR für Kühlkettenverbesserungen, die bis 2027 den biologischen Verderb auf das Niveau der Lombardei senken sollen.

Das Produktionskapital konzentriert sich weiterhin im Zentrum-Norden. Novo Nordisks Semaglutid-Megastandort in Latium, Chiesis Biotech-Hub in der Emilia-Romagna und Novartis' Radiopharmazeutika-Werk in der Lombardei schaffen zusammen 2.800 qualifizierte Arbeitsplätze und stärken die nördliche Dominanz. Die Toskana stieg derweil auf einen Anteil von 14 % an den nationalen Phase-III-Onkologiestudien, nachdem sie F&E-Steuergutschriften von 22 % angeboten hatte. Umgekehrt zwang das Defizit von 1,1 Milliarden EUR in Latium zu 90-tägigen Verzögerungen bei biologischen Käufen, was verdeutlicht, wie finanzielle Belastungen den Zugang selbst dort hemmen, wo Kapazitäten vorhanden sind.

Der grenzüberschreitende Pharmaturismus sank 2025 um 18 % aufgrund der verbesserten E-Rezept-Übertragbarkeit in der EU, obwohl 12.400 Italiener noch immer für CAR-T-Therapien ins Ausland reisten, was auf inländische Infusionsengpässe hinweist. Der nationale Handelsüberschuss bei Arzneimitteln erreichte 8,2 Milliarden EUR, gestützt durch Biologika-Exporte und API-Lieferungen. Neue Anreize für klinische Studien im Süden sollen diesen Vorteil geografisch verteilen, doch vorerst bleibt der italienische Pharmamarkt regional zweigeteilt zwischen einem innovationsreichen Norden und einem nachfragestarken Süden.

Wettbewerbslandschaft

Die Top-10-Anbieter kontrollierten rund zwei Drittel des Umsatzes im Jahr 2025 und positionierten den italienischen Pharmamarkt in einer moderat konzentrierten Lage[3]Farmindustria, "Industry Report 2024-2025," farmindustria.it. Inländische Marktführer wie Chiesi, Recordati und Alfasigma investierten 2,1 Milliarden EUR in neue Bioproduktion, um den Rückverlagerungswellen multinationaler Unternehmen entgegenzuwirken. Novo Nordisks Standort in Latium im Wert von 2,34 Milliarden EUR und Johnson & Johnsons Erweiterung in Latina im Wert von 580 Millionen EUR nutzen Lohnvorteile und PNRR-Subventionen und verschärfen den Wettbewerb entlang der Biologika-Wertschöpfungskette.

Weißer Fleck bei seltenen Erkrankungen bleibt trotz 94 von der EMA erteilten Designierungen für italienische Sponsoren im Jahr 2024 unzureichend genutzt. Recordati hat die Umsatzprognosen für Vermögenswerte bei seltenen Erkrankungen bereits um 18 % angehoben, was auf eine strategische Neuausrichtung hin zu neurometabolischen Nischen hindeutet. Teva und Viatris erzielten Biosimilar-Volumen mit sieben Markteinführungen zu Preisen 40 % unter den Originalpräparaten, stiegen jedoch aus mehreren margenschwachen Generikalinien aus, um die Rentabilität zu schützen. Novartis' Reihe von 14 Patentanmeldungen für Radiopharmazeutika unterstreicht, dass sich der Wettbewerb hin zu Präzisionsmodalitäten verlagert, die die generische Substitution umgehen.

Nachhaltigkeitsregeln prägen nun die Ausschreibungsbewertungen. Sanofi und Roche integrierten durchgängige CO₂-Kennzahlen in ihre Angebote für 2025, um die EU-Richtlinie 2024/825 zu erfüllen, absorbierten höhere Gemeinkosten, erhielten jedoch Bewertungspunkte. Kleinere Akteure hinken bei der prüfungsfähigen Emissionsverfolgung hinterher, riskieren eine Disqualifikation und stärken Skalenvorteile, die die künftige Konzentration in der italienischen Pharmaindustrie erhöhen könnten.

Marktführer des italienischen Pharmamarkts

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

F. Hoffmann-La Roche AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Valo Therapeutics erhielt die AIFA-Zulassung für eine Phase-I-Studie mit PeptiCRAd-1 plus Pembrolizumab bei injizierbaren soliden Tumoren.

- Juli 2025: SOMAÍ brachte EU-GMP-konforme Cannabinoid-Arzneimittel in Italien über eine Partnerschaft mit Materia Medica Processing auf den Markt.

Berichtsumfang des italienischen Pharmamarkts

Im Rahmen dieses Berichts werden Arzneimittel als verschreibungspflichtige und nicht verschreibungspflichtige Medikamente bezeichnet. Diese Arzneimittel können von einer Person mit oder ohne ärztliche Verschreibung erworben werden und sind für den Konsum bei verschiedenen Erkrankungen mit oder ohne ärztliche Zustimmung sicher.

Die Segmentierung des italienischen Pharmamarkts ist nach ATC/therapeutischer Klasse, Arzneimitteltyp, Verschreibungstyp, Verabreichungsweg und Vertriebskanal kategorisiert. Nach ATC/therapeutischer Klasse umfasst der Markt Blut und hämatopoetische Organe, kardiovaskuläres System, Dermatologie, Gastrointestinaltrakt und Stoffwechsel, Nervensystem, Atmungssystem und sonstige. Nach Arzneimitteltyp ist er in Markenprodukte, Generika und Biosimilars segmentiert. Nach Verschreibungstyp ist der Markt in verschreibungspflichtige Arzneimittel (Rx) und OTC-Arzneimittel unterteilt. Nach Verabreichungsweg umfasst die Segmentierung oral, parenteral, Inhalation, topisch und sonstige. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und Großhändler/Distributoren segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Blut & Hämatopoetische Organe |

| Kardiovaskuläres System |

| Dermatologisch |

| Gastrointestinal & Stoffwechsel |

| Nervensystem |

| Atmungssystem |

| Sonstige |

| Markenprodukte |

| Generika |

| Biosimilars |

| Verschreibungspflichtige Arzneimittel (Rx) |

| OTC-Arzneimittel |

| Oral |

| Parenteral |

| Inhalation |

| Topisch |

| Sonstige |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Großhändler / Distributoren |

| Nach ATC/Therapeutischer Klasse | Blut & Hämatopoetische Organe |

| Kardiovaskuläres System | |

| Dermatologisch | |

| Gastrointestinal & Stoffwechsel | |

| Nervensystem | |

| Atmungssystem | |

| Sonstige | |

| Nach Arzneimitteltyp | Markenprodukte |

| Generika | |

| Biosimilars | |

| Nach Verschreibungstyp | Verschreibungspflichtige Arzneimittel (Rx) |

| OTC-Arzneimittel | |

| Nach Verabreichungsweg | Oral |

| Parenteral | |

| Inhalation | |

| Topisch | |

| Sonstige | |

| Nach Vertriebskanal | Krankenhausapotheken |

| Einzelhandelsapotheken | |

| Online-Apotheken | |

| Großhändler / Distributoren |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wachsen die Ausgaben für verschreibungspflichtige Arzneimittel in Italien?

Verschreibungspflichtige Arzneimittel wachsen langsamer als andere Kategorien und steigen unterhalb der Markt-CAGR von 3,55 %, da Kostengrenzen und Rückerstattungsmechanismen die Nettopreise komprimieren.

Welches Segment wächst am schnellsten?

Blut- und hämatopoetische Mittel werden bis 2031 voraussichtlich eine CAGR von 8,25 % verzeichnen, gestützt durch CAR-T- und Biosimilar-Erythropoetin-Akzeptanz.

Was treibt Italiens starke Biosimilar-Penetration an?

Regionale Vorschriften, die die Biosimilar-Erstlinien-Verschreibung vorschreiben, sowie aggressive Ausschreibungspreise steigerten die nationalen Substitutionsraten 2024 auf 67 %.

Wie wird E-Commerce den Arzneimittelvertrieb verändern?

Nach der Liberalisierung von Klasse-C-Arzneimitteln wird erwartet, dass Online-Apotheken jährlich um 6,52 % wachsen und Marktanteile von traditionellen Einzelhandelsgeschäften abziehen, insbesondere in städtischen Gebieten.

Warum ist die regionale Disparität ein Problem?

Nördliche Regionen beherbergen den Großteil der F&E- und Produktionskapazitäten, während südliche Regionen aufgrund einer langsameren Biosimilar-Akzeptanz mehr pro Kopf für Markenarzneimittel ausgeben, was die Zugangs- und Budgetlücken vergrößert.

Welche Auswirkungen haben EU-CO₂-Vorschriften auf Lieferanten?

Die Richtlinie 2024/825 verursacht jährliche Compliance-Kosten von rund 50 Millionen EUR, kann jedoch die Ausschreibungsbewertungen für Unternehmen verbessern, die vollständige Lieferkettenemissionen dokumentieren.

Seite zuletzt aktualisiert am: