Marktgröße und Marktanteil für pharmazeutische Verschlüsse und Dichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

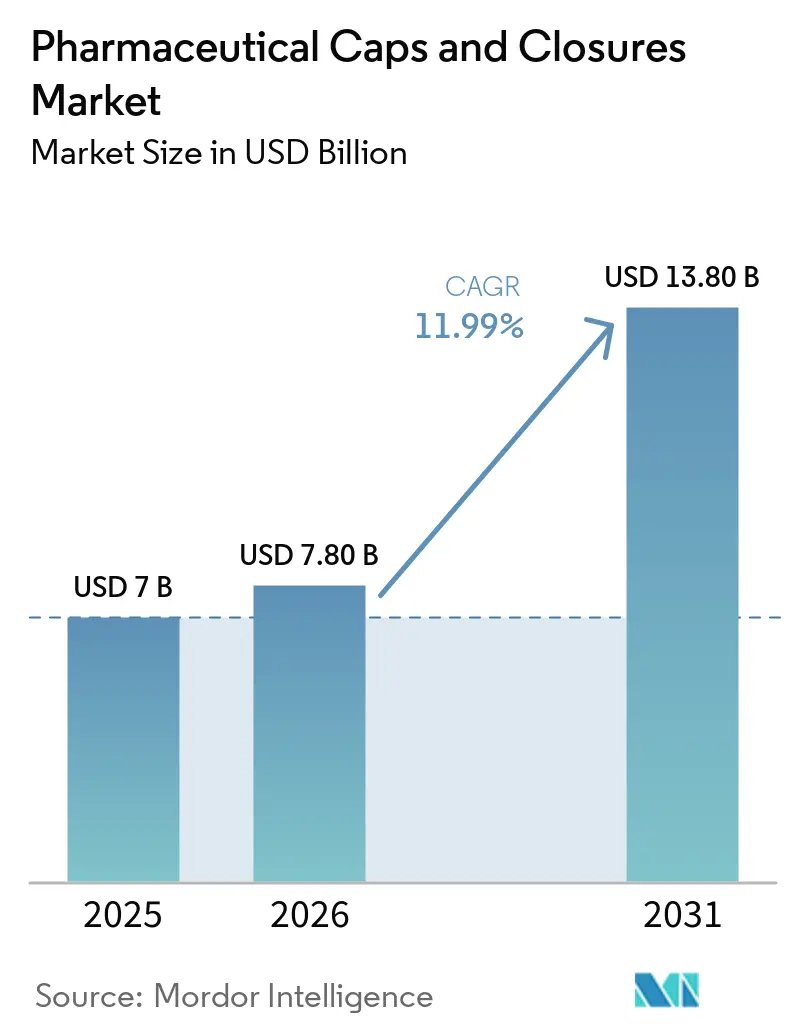

| Marktgröße (2026) | 7.80 Milliarden US-Dollar |

| Marktgröße (2031) | 13.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für pharmazeutische Verschlüsse und Dichtungen von Mordor Intelligence

Die Marktgröße für pharmazeutische Verschlüsse und Dichtungen wird voraussichtlich von 7 Milliarden USD im Jahr 2025 auf 7,80 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 13,80 Milliarden USD bei einer CAGR von 11,99 % über den Zeitraum 2026–2031 erreichen.

Da die Nachfrage nach Biologika und fortschrittlichen Injektionspräparaten steigt, befindet sich der Markt für pharmazeutische Verschlüsse und Dichtungen in einem Wandel. Dieser Wandel wird durch mehrere Faktoren angetrieben: den Druck zur Modernisierung der Behälter-Verschluss-Integrität infolge der Überarbeitung des EU-GMP-Anhangs 1 sowie die rasche Skalierung von vorgefüllten Systemen. Hochwertige elastomere Komponenten verzeichnen eine starke Dynamik, begleitet von erheblichen Investitionen in gebrauchsfertige (RTU) Formate. Strengere Kindersicherungsvorschriften treiben zusätzlich Kapital in Richtung hochwertiger Verschlusstechnologien. Hersteller stehen jedoch vor Herausforderungen wie schwankenden Rohstoffpreisen und strengeren Grenzwerten für Extrahierbare und Auslaugbare Stoffe (E&L), die sie zur Neugestaltung von Formulierungen zwingen, während sie gleichzeitig die Rentabilität aufrechterhalten müssen. Inmitten dieser Dynamik konsolidieren etablierte Lieferanten mit akkreditierten Prüfkapazitäten und umfangreichen Patentportfolios ihren Marktanteil, während kleinere Anbieter mit den hohen Validierungskosten zu kämpfen haben. Angesichts dieses Zusammenspiels von Angebots- und Nachfragefaktoren ist der Markt für pharmazeutische Verschlüsse und Dichtungen auf ein anhaltendes zweistelliges Wachstum bis zum Ende des Jahrzehnts ausgerichtet.

Wichtigste Erkenntnisse des Berichts

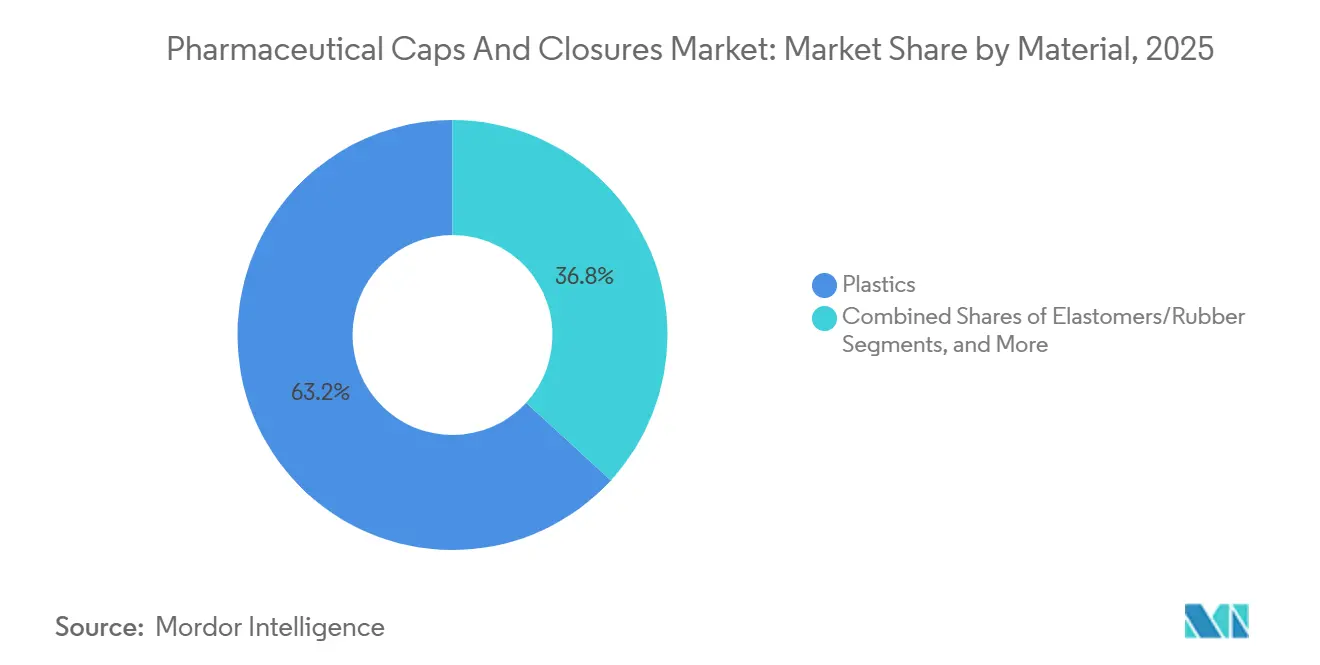

- Nach Material hielten Kunststoffe im Jahr 2025 einen Anteil von 63,18 % am Markt für pharmazeutische Verschlüsse und Dichtungen, während Elastomere voraussichtlich die schnellste CAGR von 13,87 % bis 2031 verzeichnen werden.

- Nach Verschlusstyp führten Dichtungen mit einem Umsatzanteil von 28,71 % an der Marktgröße für pharmazeutische Verschlüsse und Dichtungen im Jahr 2025; Spritzen- und Kartuschenkomponenten werden voraussichtlich mit einer CAGR von 13,17 % bis 2031 wachsen.

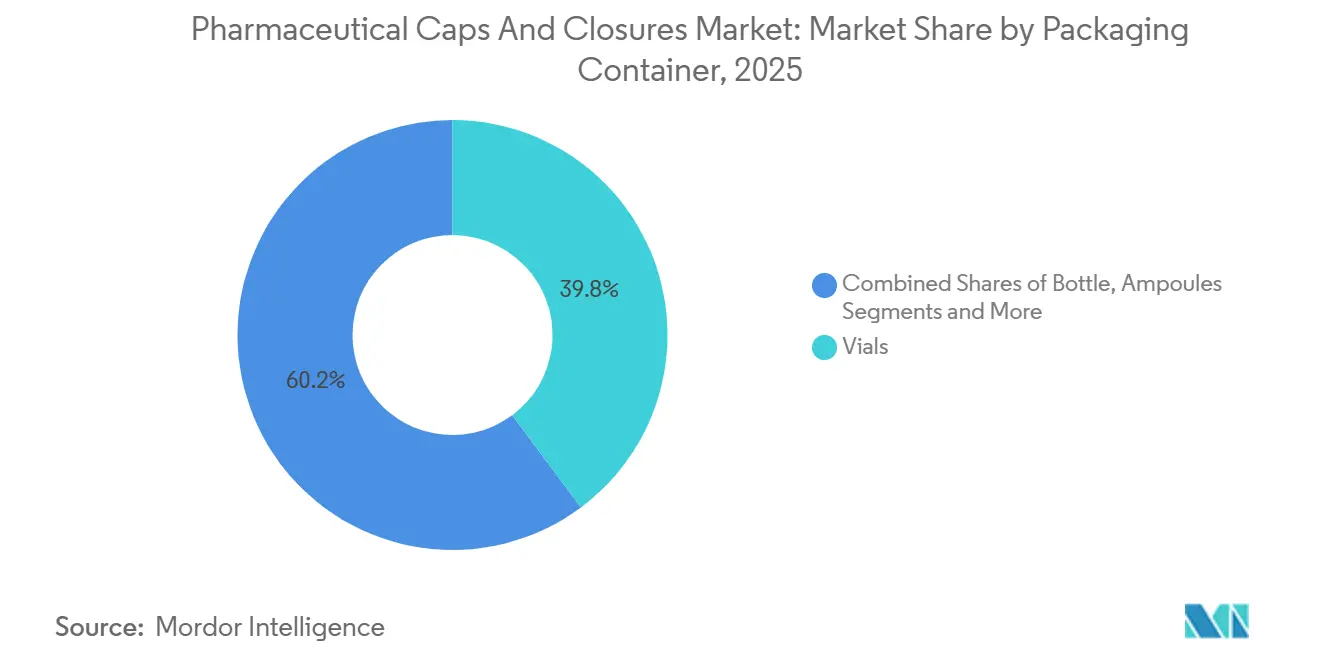

- Nach Verpackungsbehälter entfielen auf Fläschchen im Jahr 2025 39,81 % des Umsatzes im Markt für pharmazeutische Verschlüsse und Dichtungen, während vorgefüllte Spritzen mit einer CAGR von 13,66 % bis 2031 wachsen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 35,18 % am Umsatz des Marktes für pharmazeutische Verschlüsse und Dichtungen; Asien-Pazifik wird voraussichtlich mit der schnellsten CAGR von 14,19 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für pharmazeutische Verschlüsse und Dichtungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachstum von Biologika und Injektionspräparaten erhöht die Nachfrage nach Fläschchenstopfen, Dichtungen und Spritzen-/Kartuschenverschlüssen | 3.2% | Global, mit Schwerpunkt in Nordamerika und Europa für originäre Biologika; Asien-Pazifik für Biosimilars | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für kindersichere und manipulationssichere Verschlüsse erhöhen die Akzeptanz von CRC/TE-Verschlüssen | 1.8% | Nordamerika und EU; aufkommende Durchsetzung in Märkten des Asien-Pazifik-Raums | Kurzfristig (≤ 2 Jahre) |

| Ausweitung gebrauchsfertiger steriler Komponenten für die aseptische Abfüllung fördert RTU-Verschlüsse | 2.9% | Global, angeführt von Nordamerika und Europa; Akzeptanz im Asien-Pazifik-Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Verlagerung zur Selbstverabreichung/Heimversorgung erhöht den Bedarf an benutzerfreundlichen Dosier- und ophthalmologischen/nasalen Verschlüssen | 2.1% | Nordamerika und Europa für das Management chronischer Erkrankungen; Asien-Pazifik für Diabetes- und Atemwegstherapien | Langfristig (≥ 4 Jahre) |

| EU-GMP-Anhang 1 von 2022 treibt Upgrades der Behälter-Verschluss-Integrität und die Einführung von CCIT voran | 2.5% | Europa (verpflichtend); Nordamerika und Asien-Pazifik (freiwillige Best Practice) | Mittelfristig (2–4 Jahre) |

| Ultra-Kalt-/Kryolagerung für ATMPs erfordert Elastomer-/Laminatverschlüsse der nächsten Generation | 1.4% | Nordamerika und Europa für Zell-/Gentherapien; begrenzte Durchdringung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Biologika treiben den Anstieg der Nachfrage nach Fläschchenstopfen, Dichtungen und Spritzenverschlüssen

Im Jahr 2025 entfiel auf Biologika ein deutlich größerer Anteil am Verschlusswert im Vergleich zum Volumen, was zu einem Anstieg des Umsatzes mit hochwertigen Komponenten bei West Pharmaceutical Services um 20,3 % gegenüber dem Vorjahr führte und damit das Gesamtumsatzwachstum des Unternehmens übertraf.[1]Entwurf einer Leitlinie zu Nitrosamin-Verunreinigungen, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov GLP-1-Rezeptoragonisten allein trugen 10 % zum Gesamtunternehmensumsatz von West bei und verdeutlichen damit den erheblichen Einfluss einer einzigen Arzneimittelklasse auf die Verschlussnachfrage. Größere Fläschchen und Kartuschen für Biologika stellen bei Gefrier-Tau-Zyklen eine Herausforderung dar, da herkömmliche Butylstopfen thermische Ausdehnungsunterschiede nicht ausgleichen können. Die FluroTec-beschichteten Stopfen von West lösten dieses Problem, indem sie ein thermisches Ausdehnungsdelta von unter 5 ppm/°C erreichten und die Leckraten bei der kryogenen Validierung um 40 % reduzierten. Diese Innovation ermöglichte es West, im Jahr 2025 43 Milliarden Komponenten zu Premiumpreisen zu liefern. Da Pipeline-Biologika in späten klinischen Phasen voranschreiten, wird die Nachfrage nach hochwertigen Stopfen, Dichtungen und Kolben voraussichtlich ein erhebliches Wachstum im Markt für pharmazeutische Verschlüsse und Dichtungen antreiben.

Strengere Vorschriften fördern die Einführung kindersicherer und manipulationssicherer Verschlüsse

Im Januar 2024 überarbeitete die US-amerikanische Verbraucherschutzbehörde für Produktsicherheit die Vorschriften und erhöhte die Versagensquote für Kinder beim Versuch, Verpackungen zu öffnen, von 80 % auf 85 % innerhalb von fünf Minuten.[2]Entwurf einer Leitlinie zur chemischen Charakterisierung von Medizinproduktmaterialien, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Gleichzeitig schrieben die ISO-8317-Normen in Europa manipulationssichere Merkmale für alle oralen Festdosierungsbehälter auf Rezept vor. Diese regulatorischen Änderungen beschleunigen die Einführung integrierter CRC/TE-Verschlüsse, wie sie beispielsweise von Aptar und Berry Global angeboten werden. Nicht konforme Verpackungen sind nun mit Rückrufen und Vertriebsverboten konfrontiert, was die Bedeutung der Einhaltung von Vorschriften unterstreicht. Darüber hinaus identifizierte die FDA-Leitlinie von 2025 Verzögerungen bei der CRC-Validierung als einen Faktor, der zu Arzneimittelengpässen beiträgt. Infolgedessen gehen Pharmaunternehmen zunehmend Partnerschaften mit Anbietern ein, die vorvalidierte Portfolios anbieten, was die Position etablierter Akteure stärkt und die Einführung von CRC/TE-Merkmalen im Markt für pharmazeutische Verschlüsse und Dichtungen vorantreibt.

Anstieg gebrauchsfertiger steriler Komponenten für die aseptische Abfüllung fördert die Nachfrage nach RTU-Verschlüssen

SCHOTT Pharma nahm im Juni 2025 den Betrieb einer RTU-Kartuschenanlage im Wert von 100 Millionen EUR in Ungarn auf, die auf Annex-1-konforme Abfüllanlagen ausgerichtet ist.[3]SCHOTT Pharma investiert über 100 Millionen EUR in RTU-Kartuschenanlage in Ungarn, SCHOTT Pharma, schott.com Die neu eingeführte TOPPAC-Polymerkartusche des Unternehmens, die im August 2025 vorgestellt wurde, reduziert den CO₂-Ausstoß im Vergleich zu Glas um 58 %, während sie strenge Partikelgrenzwerte einhält. West Pharmaceutical identifizierte weltweit rund 700 Annex-1-Sanierungsprojekte, von denen bis Anfang 2026 nur 15 % abgeschlossen waren. Durch den Wegfall von Depyrogenisierungslinien reduzieren RTU-Barrieren Kontaminationsrisiken und verkürzen die Zykluszeiten erheblich. Datwylers NeoFlex-Kolben und Wests NovaPure-Stopfen mit FluroTec-Beschichtungen bieten niedrige Extrahierbare, minimale Partikel und Kompatibilität mit Gammasterilisation – Schlüsselfaktoren, die die rasche Einführung von RTU-Lösungen im Markt für pharmazeutische Verschlüsse und Dichtungen vorantreiben.

Wachsender Trend zur Selbstverabreichung erhöht die Nachfrage nach intuitiven Dosier- und nasalen/ophthalmologischen Verschlüssen

Aptars e-Lockout-Nasenspray kombiniert Kindersicherheit mit Bluetooth-fähiger Dosisverfolgung und entspricht damit dem zunehmenden Trend zu patientenkontrollierten Therapien. Nemeras Novelia-Ophthalmologieplattform gewährleistet die Sterilität für 60 Tage nach dem Öffnen ohne den Einsatz von Konservierungsmitteln und entspricht damit den neuen EU-Leitlinien, die von Benzalkoniumchlorid abraten. Die FDA-Entwurfsleitlinie 2025 zur Humanfaktorentechnik schreibt eine Gebrauchstauglichkeitsvalidierung mit mindestens 15 repräsentativen Nutzern für jede kritische Aufgabe vor, was die Entwicklung von Verschlussdesigns vorantreibt, die ergonomischen Zugang priorisieren und gleichzeitig Fehlanwendungen minimieren. Die zunehmende Verbreitung vernetzter, einzeldosierter und konservierungsmittelfreier Formate unterstreicht die sich wandelnde Rolle von Verschlüssen als aktive Schnittstellen statt als passive Barrieren im Markt für pharmazeutische Verschlüsse und Dichtungen.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Komplexität der E&L- und CCIT-Konformität erhöht Validierungskosten und die Zeit bis zur Markteinführung | -1.9% | Global, mit verstärkten Auswirkungen in Nordamerika und Europa aufgrund strenger regulatorischer Rahmenbedingungen | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen (Butylkautschuk, Aluminium) belastet die Margen | -1.5% | Global, mit akuten Auswirkungen in Regionen, die auf importierte Ausgangsstoffe angewiesen sind (Europa, Asien-Pazifik) | Kurzfristig (≤ 2 Jahre) |

| Die Integration von Blasform-Füll-Versiegelungsverfahren kann den Einsatz separater Verschlüsse bei bestimmten flüssigen Formaten reduzieren | -0.8% | Nordamerika und Europa für sterile Ophthalmika und Injektionspräparate; begrenzte Akzeptanz im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Nitrosamin-Risikomanagement schränkt die Auswahl an Elastomeren und die Flexibilität der Lieferkette ein | -1.3% | Global, angetrieben durch die regulatorische Durchsetzung durch FDA und EMA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der E&L- und CCIT-Konformität erhöht Validierungskosten und die Zeit bis zur Markteinführung

Umfassende E&L-Studien an einem einzigen Verschluss-Behälter-Paar können über 30.000 USD kosten, während die Methodenentwicklung die Zulassungszeitpläne um bis zu ein Jahr verzögern kann. Die FDA-Entwurfsleitlinie 2024 schreibt quantitative Risikobewertungen für alle patientenkontaktierenden Materialien vor, was die E&L-Belastung erheblich erhöht. Darüber hinaus senkt ICH Q3E, das für die Veröffentlichung im Jahr 2025 vorgesehen ist, den täglichen genotoxischen Auslaugbaren-Schwellenwert auf 1,5 µg, was eine Neuformulierung von Legacy-Elastomeren erfordert. Deterministische CCIT-Methoden, wie die Laser-Headspace-Analyse, erfordern Kapitalinvestitionen von nahezu 500.000 USD sowie jährliche Kalibrierungskosten. Diese Herausforderungen zwingen kleinere Unternehmen dazu, die hohen Kosten für interne Laboratorien gegen verlängerte ausgelagerte Zeitpläne abzuwägen, was das Wachstum im Markt für pharmazeutische Verschlüsse und Dichtungen potenziell einschränkt.

Preisvolatilität bei Rohstoffen (Butylkautschuk, Aluminium) belastet die Margen

Im Jahr 2026 stiegen die Aluminiumbarrenpreise auf 2.550 USD pro Tonne, angetrieben durch US-Zölle, die zwischen März und Juni 2025 von 25 % auf 50 % verdoppelt wurden. Dieser Preisanstieg spiegelt sich in der Bruttomarge von West Pharmaceutical von 36,2 % im Jahr 2025 wider und verdeutlicht die Belastung durch steigende Kosten gegenüber Festpreisliefervereinbarungen mit großen Arzneimittelherstellern. Ähnlich zwingen Schwankungen bei Isobutylen-Ausgangsstoffen für Butylkautschuk Elastomerlieferanten dazu, Verträge neu zu verhandeln oder Margenerosion zu absorbieren. Diese Volatilität hemmt die Kapazitätserweiterung und reduziert die langfristige Preistransparenz im Markt für pharmazeutische Verschlüsse und Dichtungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffe führen die Entwicklung an, angetrieben durch den Anstieg bei vorgefüllten Spritzen

Im Jahr 2025 entfielen auf Kunststoffe 63,18 % des Umsatzes im Markt für pharmazeutische Verschlüsse und Dichtungen, mit einer prognostizierten CAGR von 13,87 % bis 2031. Die Verlagerung der Branche hin zu Zykloolefinpolymer- und Polypropylenzylindern für vorgefüllte Spritzen hat die Nachfrage nach kompatiblen Kunststoffkappen, Rückstopfen und Kolbenstangen angetrieben. SCHOTTs TOPPAC-Polymerspritzen, die im Januar 2025 eingeführt wurden, reduzieren den Kohlenstoffausstoß im Vergleich zu Glasalternativen um 58 %. Sie sind außerdem kompatibel mit SHL Medicals Maggie-Autoinjektor, was ihre Akzeptanz bei Herstellern biologischer Arzneimittel beschleunigt hat. Elastomere bleiben für Hochbarriereanwendungen unverzichtbar, wie z. B. lyophilisierte Biologika und Impfstoffe, die eine Haltbarkeit von fünf Jahren erfordern und auf Butyl-basierten Stopfen mit Fluorpolymerlaminate angewiesen sind. Datwylers NeoFlex- und Wests FluroTec-Produktlinien demonstrieren das Gleichgewicht zwischen der Kontrolle von Extrahierbaren und dem Management der Sauerstoffdurchlässigkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verschlusstyp: Dichtungen dominieren, doch Spritzenkomponenten sind auf dem Vormarsch

Im Jahr 2025 repräsentierten Dichtungen 28,71 % des Umsatzes im Markt für pharmazeutische Verschlüsse und Dichtungen, was ihre weit verbreitete Verwendung in verschiedenen Fläschchenformaten widerspiegelt. Spritzen- und Kartuschenkomponenten werden jedoch voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 13,17 % bis 2031, angetrieben durch die zunehmende Verbreitung der Selbstverabreichung und größervolumiger biologischer Injektionen. Eine im Januar 2026 eingeführte Spritze integriert einen Gummikolben mit einem Polypropylenrückstopfen und vereinfacht so die Montage während des Abfüllprozesses. Universalkolben entsprechen dem Branchenübergang zu Hochdosis-Autoinjektoren, insbesondere für GLP-1- und Adipositas-Therapeutika. Auch Fortschritte bei Beschichtungstechnologien gewinnen an Dynamik. Silikonfreie Kolben eliminieren subvisible Partikel, die mit Spritzenschmiermitteln assoziiert werden, und bieten einen erheblichen Vorteil für Zelltherapien, die empfindlich auf Immunaktivierung reagieren. Da deterministische CCIT-Methoden immer verbreiteter werden, ermöglichen Aluminiumdichtungen mit lasergravierten 2D-Codes eine 100%ige Inline-Verifizierung und verbessern die Rückverfolgbarkeit. Diese Innovationen stellen sicher, dass Dichtungen ihre Marktbedeutung behalten, auch wenn Spritzenkomponenten einen wachsenden Anteil gewinnen.

Nach Verpackungsbehälter: Fläschchen bleiben stabil, aber vorgefüllte Spritzen gewinnen an Dynamik

Im Jahr 2025 entfielen auf Fläschchen 39,81 % des Umsatzes im Bereich Verpackungsbehälter, angetrieben durch ihre Vielseitigkeit bei Anwendungen wie lyophilisierten Biologika, Impfstoffen und sterilen Injektionspräparaten. Vorgefüllte Spritzen werden jedoch voraussichtlich mit einer CAGR von 13,66 % wachsen, unterstützt durch die zunehmende Akzeptanz von Heimversorgungsbiologika und effizienteren Krankenhausabläufen. Im Jahr 2026 vorgestellte Spritzen verfügen über vorinstallierte Kolben und ein Nest-und-Tub-Liefersystem, das die Umrüstzeiten um 30 % reduziert und damit die wirtschaftliche Grundlage für vorgefüllte Linien stärkt. Die Nachfrage nach Kartuschen steigt ebenfalls, angetrieben durch ihren Einsatz in Diabetes- und Wachstumshormonpens. Im Februar 2024 wurde ein 1,5-ml-Kartuschenkolben eingeführt, der für Insulinanaloga, GLP-1-Kombinationen und Doppelhormon-Systeme konzipiert ist. Diese Verschiebungen bei den Behälterpräferenzen werden voraussichtlich kontinuierlich Umsatzströme innerhalb des Marktes für pharmazeutische Verschlüsse und Dichtungen umverteilen und Lieferanten begünstigen, die in der gemeinsamen Entwicklung von Verschlüssen und Behältern versiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

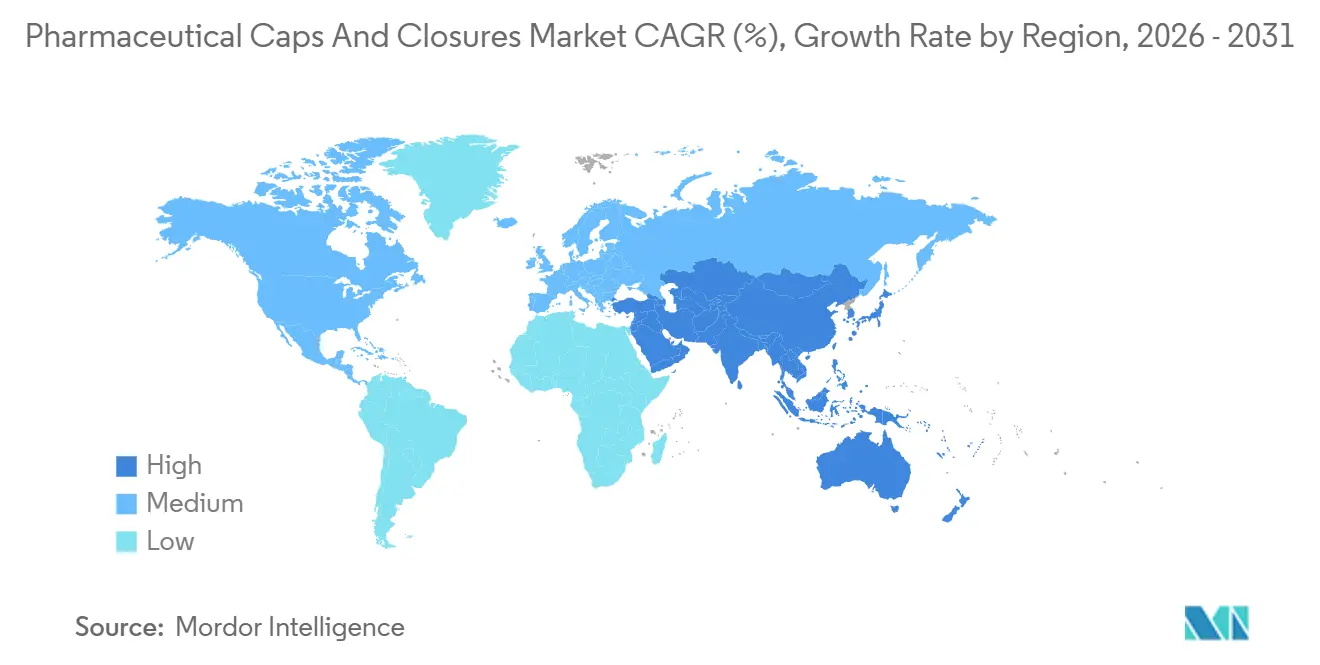

Im Jahr 2025 dominierte Nordamerika mit einem Anteil von 35,18 % am Umsatz des Marktes für pharmazeutische Verschlüsse und Dichtungen, angetrieben durch die Führungsrolle der USA in der biologischen Forschung und Entwicklung sowie die strenge Durchsetzung von CCIT. Die FDA-Nitrosaminleitlinie, die im September 2024 eingeführt wurde, sowie laufende Diskussionen zur Harmonisierung von Anhang 1 deuten auf eine anhaltende Nachfrage nach validierten Verschlüssen weit über 2028 hinaus hin. Die Direktion für Biologika und Gentherapien in Kanada sowie Mexikos Wachstum im Nearshoring tragen zu inkrementellen Volumina bei, wobei Mexiko von kürzeren Vorlaufzeiten im Vergleich zu Asien profitiert.

Europa, das an zweiter Stelle rangiert, wird durch die Einführung gebrauchsfertiger Lösungen und Mandate für umweltfreundliche Verpackungen vorangetrieben. Eine neue RTU-Kartuschenanlage in Ungarn, die voraussichtlich 2027 in Betrieb gehen wird, soll EU-Anhang-1-Upgrades in Deutschland, Frankreich und Italien unterstützen. Deutschlands starker Auftragsforschungs- und Entwicklungssektor treibt die Elastomernachfrage an. Gleichzeitig erfordert die regulatorische Divergenz nach dem Brexit, dass Lieferanten sowohl nach EMA- als auch nach MHRA-Standards validieren, was die Zeitpläne verlängert, aber die Serviceumsätze erhöht. Biosimilar-Cluster in Südeuropa, insbesondere in Spanien und Italien, verbrauchen Stopfen und Dichtungen mit Wachstumsraten, die das BIP übersteigen, was den erheblichen Einfluss der Region auf den Markt für pharmazeutische Verschlüsse und Dichtungen unterstreicht.

Asien-Pazifik ist eine herausragende Region mit einer erwarteten jährlichen Wachstumsrate von 14,19 % bis 2031, angetrieben durch die Ausweitung der Biosimilarproduktion in China und Indien sowie Greenfield-Investitionen in Südostasien. Chinas Nationale Medizinproduktebehörde hat die Überprüfungsprozesse für importierte Verschlusssysteme, die den ICH-Q3E-Standards entsprechen, gestrafft und damit die Eintrittsbarrieren für Premiumlieferanten gesenkt. Indiens exportorientierter Pharmasektor, der bis 2030 ein Ziel von 130 Milliarden USD anstrebt, verlangt zunehmend die Einhaltung von FDA- und EMA-Standards und bevorzugt global zertifizierte Verschlussplattformen. Obwohl der australische Markt kleiner ist, treibt die Durchsetzung der TGA-Nitrosamingrenzwerte, die an europäische Standards angeglichen sind, Lieferanten zu harmonisierten Formulierungen.

Wettbewerbslandschaft

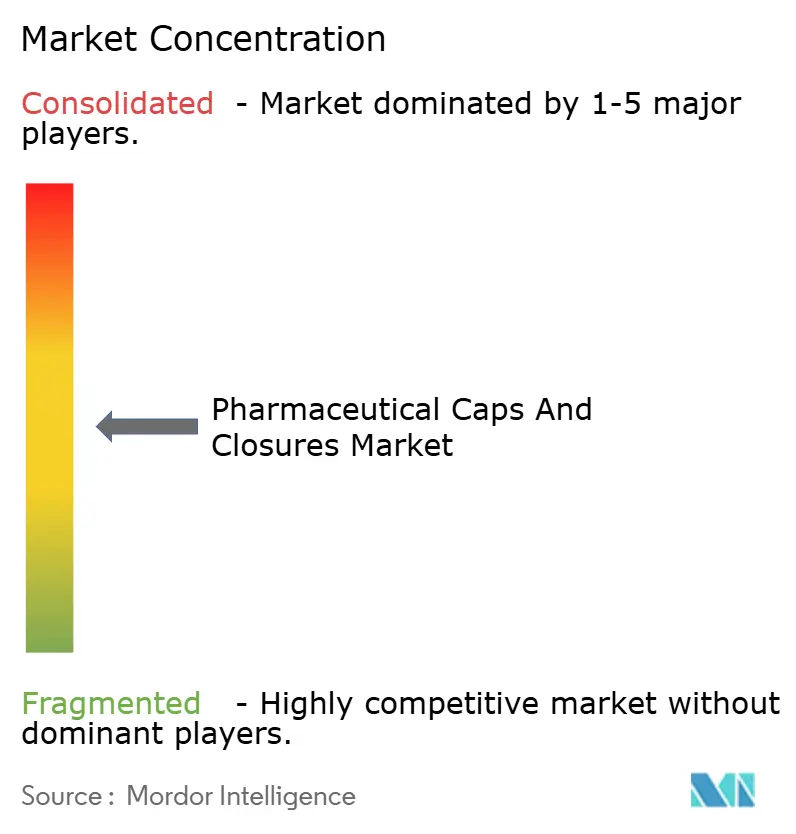

Der Markt für pharmazeutische Verschlüsse und Dichtungen ist mäßig konzentriert. Globale Akteure wie West Pharmaceutical, SCHOTT Pharma, Gerresheimer, Stevanato Group, Aptar, Datwyler und Berry Global unterhalten akkreditierte Laboratorien und etablierte Validierungspipelines, was zu hohen Wechselkosten führt. Eine im September 2024 geschlossene Allianz zwischen SCHOTT Pharma, Gerresheimer und Stevanato zur Standardisierung von RTU-Modulen verdeutlicht kollaborative Strategien, die diese etablierten Akteure gegenüber regulatorischen Herausforderungen stärken. Patentportfolios sind ein erheblicher Wettbewerbsvorteil: Wests Portfolio mit über 800 aktiven Patenten im Bereich elastomere Beschichtungen und Fluorpolymerbarrieren hält Neueinsteiger effektiv davon ab, seine Innovationen zu replizieren.

Innovationsnischen bieten weiterhin profitable Möglichkeiten. Gores silikonfreie Kolbentechnologie adressiert ein kritisches Partikelproblem bei hochwertigen Zelltherapien. Ebenso integrieren Aptars vernetzte CRC-Geräte digitale Therapietreue in die Verpackung. Materialhersteller expandieren ebenfalls in nachgelagerte Bereiche; so bietet Datwyler beispielsweise umfassende CCIT-Beratung an und kombiniert Elastomerlösungen mit Prüfdienstleistungen. Trotz mäßiger Konsolidierung bleiben regionale Spezialisten wettbewerbsfähig, indem sie Chargen für Nischen-Orphan-Drugs anpassen und lokale regulatorische Anforderungen einhalten. Während die Risikokonzentration bei Kunden die Verhandlungsmacht einschränkt, entfallen auf die fünf größten Akteure rund 55–60 % des globalen Umsatzes, was auf Potenzial für weitere Konsolidierung hindeutet.

Marktführer im Bereich pharmazeutische Verschlüsse und Dichtungen

AptarGroup, Inc.

Berry Global Group, Inc.

West Pharmaceutical Services, Inc.

Gerresheimer AG

Bormioli Pharma S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Aptar Closures ist eine Partnerschaft mit Cheer Pack North America eingegangen, um elastomere Durchflussregelventile von SureSnap in den neuen SqueezeNSip-Ausguss von Cheer Pack zu integrieren und eine auslaufsichere Dosierung für Einzeldosismedikamente zu gewährleisten.

- November 2025: Zydus Lifesciences und SIG haben Einzeldosisbeutel mit Ausguss eingeführt, die den befestigten StrawCap 30 Linked und die SIG Motion Servo 3.2-Abfülllinie für flüssige Husten- und Erkältungsmedikamente umfassen.

- Oktober 2025: Guala Closures hat sich bereit erklärt, KWK Kunststoffwerk Kremsmünster zu übernehmen und damit Präzisionsdosierkappen für pharmazeutische und nutraceutische Märkte hinzuzufügen.

Umfang des globalen Berichts über den Markt für pharmazeutische Verschlüsse und Dichtungen

Gemäß dem Umfang des Berichts dienen pharmazeutische Verschlüsse und Dichtungen, einschließlich Schraubverschlüsse, Pumpen und Stopfen, als spezialisierte Versiegelungsvorrichtungen für primäre pharmazeutische Verpackungen wie Flaschen, Fläschchen und Tuben. Diese Verschlüsse schützen Arzneimittel vor Verunreinigungen, Feuchtigkeit und Auslaufen. Sie gewährleisten außerdem genaue Dosierungen, bieten Manipulationsschutz und erhöhen die Kindersicherheit. Diese Verschlüsse, die häufig aus Materialien wie Polypropylen (PP), Polyethylen (PE) oder Aluminium hergestellt werden, werden oft sterilisiert, insbesondere für parenterale Anwendungen.

Der Markt für pharmazeutische Verschlüsse und Dichtungen ist nach Material, Verschlusstyp, Verpackungsbehälter und Geografie segmentiert. Nach Material umfasst der Markt Kunststoffe, Elastomere/Gummi und Metalle (z. B. Aluminiumdichtungen). Nach Verschlusstyp ist er in Stopfen, Dichtungen, Kappen, Spritzen- und Kartuschenkomponenten, Tropfer- und Dosierverschlüsse sowie Ports und IV-Verschlusssysteme segmentiert. Nach Verpackungsbehälter umfassen die Kategorien Flaschen, Fläschchen, Ampullen, vorgefüllte Spritzen, Kartuschen und IV-Beutel/Behälter. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Kunststoffe |

| Elastomere/Gummi |

| Metalle (Aluminiumdichtungen) |

| Stopfen |

| Dichtungen |

| Kappen |

| Spritzen- und Kartuschenkomponenten |

| Tropfer- und Dosierverschlüsse |

| Ports und IV-Verschlusssysteme |

| Flaschen |

| Fläschchen |

| Ampullen |

| Vorgefüllte Spritzen |

| Kartuschen |

| IV-Beutel/Behälter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Kunststoffe | |

| Elastomere/Gummi | ||

| Metalle (Aluminiumdichtungen) | ||

| Nach Verschlusstyp | Stopfen | |

| Dichtungen | ||

| Kappen | ||

| Spritzen- und Kartuschenkomponenten | ||

| Tropfer- und Dosierverschlüsse | ||

| Ports und IV-Verschlusssysteme | ||

| Nach Verpackungsbehälter | Flaschen | |

| Fläschchen | ||

| Ampullen | ||

| Vorgefüllte Spritzen | ||

| Kartuschen | ||

| IV-Beutel/Behälter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für pharmazeutische Verschlüsse und Dichtungen bis 2031 sein?

Die Marktgröße für pharmazeutische Verschlüsse und Dichtungen wird voraussichtlich bis 2031 einen Wert von 13,8 Milliarden USD erreichen und damit von 7,8 Milliarden USD im Jahr 2026 mit einer CAGR von 11,9 % wachsen.

Welches Materialsegment wächst bei Verschlüssen und Dichtungen am schnellsten?

Kunststoffe sind das am schnellsten wachsende Material und werden voraussichtlich bis 2031 mit 13,87 % wachsen, gestützt durch die Expansion bei vorgefüllten Spritzen.

Was treibt die Nachfrage nach RTU-Verschlüssen an?

EU-GMP-Anhang-1-Upgrades und Effizienzgewinne bei der aseptischen Abfüllung treiben die weltweite RTU-Akzeptanz voran, insbesondere in Nordamerika und Europa.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich bis 2031 jährlich mit 14,19 % wachsen, angetrieben durch die Skalierung von Biosimilars in China und Indien.

Wie wirken sich Kindersicherungsvorschriften auf das Verschlussdesign aus?

Strengere US-amerikanische und EU-Protokolle begünstigen nun integrierte CRC/TE-Systeme und veranlassen Pharmaunternehmen, vorvalidierte Lösungen zu beziehen, um Rückrufe zu vermeiden.

Welche Rolle spielen Ultra-Kalt-Therapeutika?

Fortschrittliche Therapien, die eine Lagerung bei -80 °C erfordern, bringen Elastomer- und Laminatverschlüsse der nächsten Generation hervor, die die Dichtungsintegrität unter kryogenem Stress bewahren.

Seite zuletzt aktualisiert am: