Marktgröße und Marktanteil für Medizingeräteverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

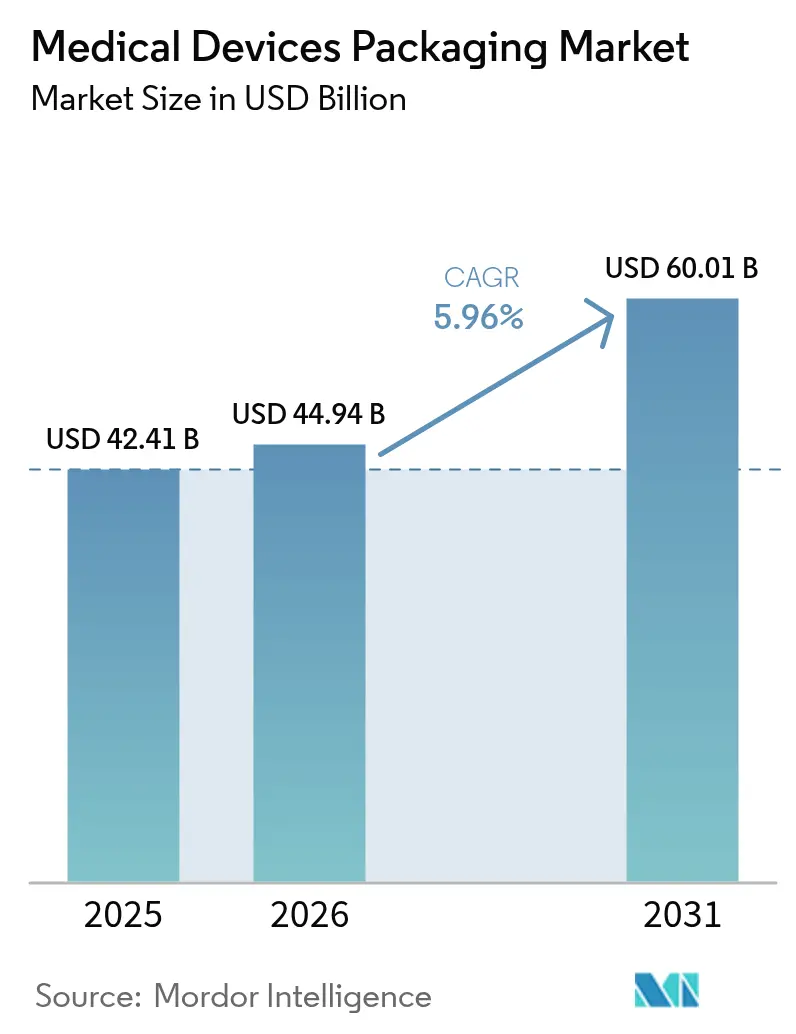

| Marktgröße (2026) | 44.94 Milliarden US-Dollar |

| Marktgröße (2031) | 60.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.96% CAGR |

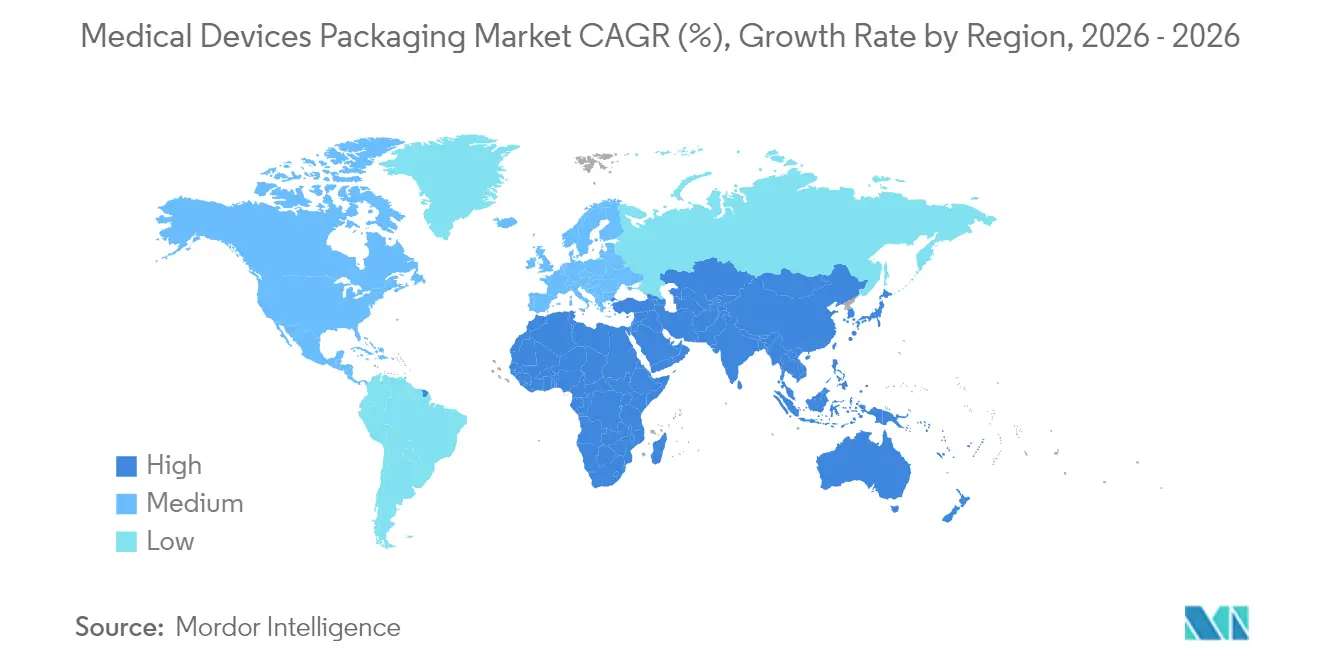

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Medizingeräteverpackungen von Mordor Intelligence

Die Marktgröße für Medizingeräteverpackungen wird voraussichtlich von 42,41 Milliarden USD im Jahr 2025 auf 44,94 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,96 % über den Zeitraum 2026–2031 voraussichtlich 60,01 Milliarden USD erreichen. Dieser Schwung wird durch strengere Sterilitätsstandards, die rasche Einführung intelligenter Etikettentechnologien und eine stetige Pipeline minimal-invasiver und tragbarer Geräte unterstützt, die hochleistungsfähige Barriereformate erfordern. Materialinnovation bleibt ein zentraler Wachstumshebel, da Polymere wie cyclische Olefin-Copolymere und Flüssigkristallpolymere Hochtemperatursterilisation standhalten und gleichzeitig die RFID-Integration ermöglichen. Vertragssterilisierungsnetzwerke expandieren weiter, was die Nachfrage nach standardisierten Primärverpackungen erhöht, die in mehreren Einrichtungen konsistent funktionieren. Gleichzeitig zwingen Rohstoffkostenvolatilität und begrenzte Ethylenoxidkapazität Konverter dazu, Verpackungen für alternative Sterilisationsmethoden neu zu gestalten, was sowohl Kostendruck als auch Innovationsfenster schafft. Geografisch gesehen behält Nordamerika die Marktführerschaft, während Asien-Pazifik den schnellsten inkrementellen Umsatz liefert, dank des Krankenhausausbaus in China und Indien sowie politisch unterstützter lokaler Fertigung.

Wichtigste Erkenntnisse des Berichts

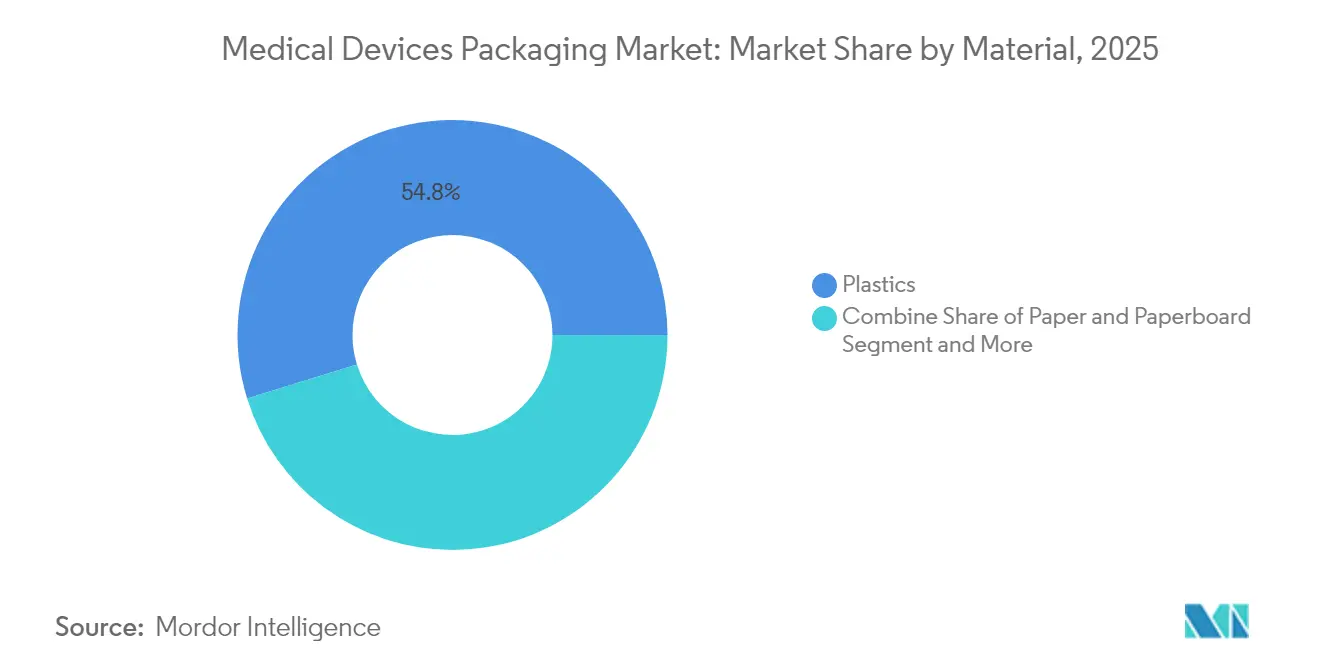

- Nach Material erfassten Kunststoffe im Jahr 2025 einen Marktanteil von 54,78 % am Markt für Medizingeräteverpackungen, während bioverbesserte Qualitäten das Segment bis 2031 auf einen CAGR von 7,88 % anhoben.

- Nach Produkttyp führten Beutel und Taschen mit einem Umsatzanteil von 35,88 % im Jahr 2025; Schachteln und Kartons werden voraussichtlich bis 2031 mit einem CAGR von 8,95 % expandieren.

- Nach Anwendung entfiel auf Sterilverpackungen im Jahr 2025 ein Anteil von 65,74 % an der Marktgröße für Medizingeräteverpackungen und wächst mit einem CAGR von 8,42 %.

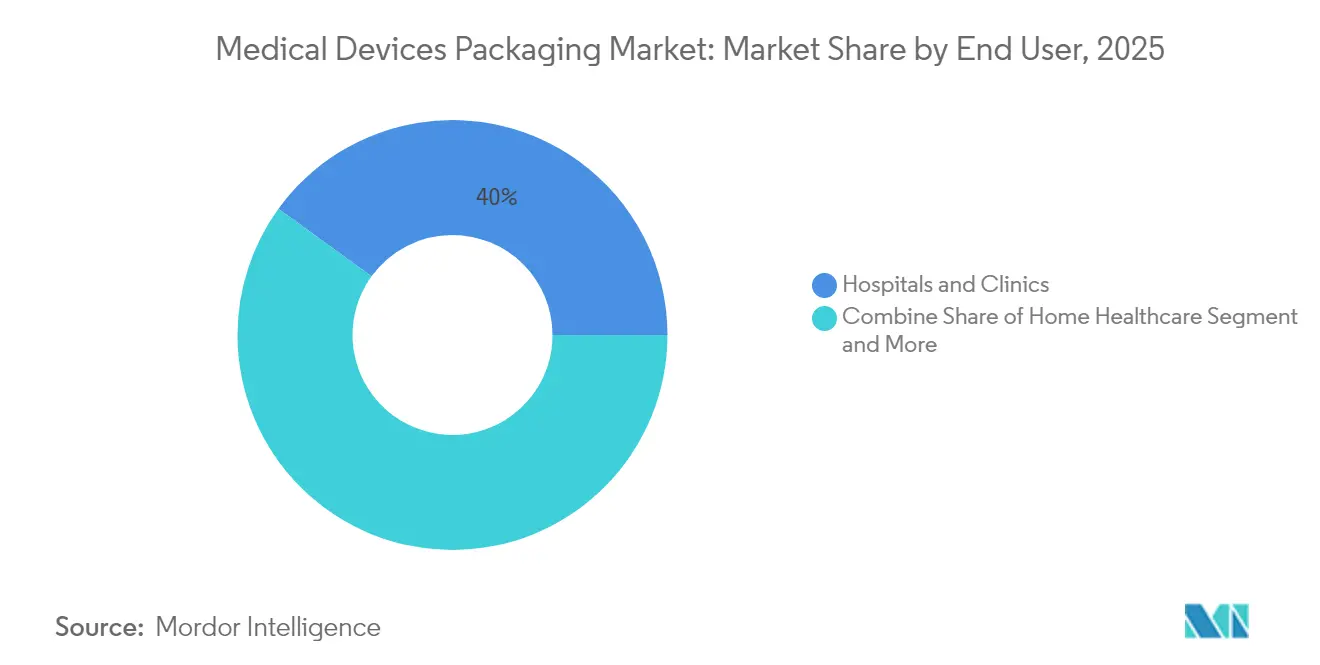

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 40,02 %, während Auftragsfertigungs- und Sterilisationsorganisationen voraussichtlich mit einem CAGR von 9,94 % wachsen werden.

- Nach Verpackungsebene dominierten Primärverpackungen mit einem Anteil von 51,63 % im Jahr 2025, während Tertiärformate aufgrund längerer globaler Lieferwege den höchsten CAGR von 7,76 % verzeichnen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 35,11 %; Asien-Pazifik weist bis 2031 den schnellsten CAGR von 10,31 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für Medizinprodukteverpackungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Formaten mit verlängerter Haltbarkeit | +1.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum bei minimal-invasiven und tragbaren Geräten | +1.5% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strengere globale Sterilitätsvorschriften (ISO 11607, EU-MDR, FDA) | +0.8% | Global, mit unmittelbaren Auswirkungen in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von RFID/UDI-Rückverfolgbarkeit mit intelligenten Etiketten | +0.6% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Offenlegung des CO₂-Fußabdrucks fördert Monomaterialien | +0.4% | EU-geführt, Ausweitung auf Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau ausgelagerter Vertragssterilisierungsnetzwerke | +0.9% | Global, mit schnellem Wachstum in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Formaten mit verlängerter Haltbarkeit

Gesundheitsdienstleister wünschen sich Geräte, die fünf bis sieben Jahre lang verwendbar bleiben, da Pandemievorsorge und ländliche Versorgung die Nachschubzyklen verlängern. Barrierefolien, die Ethylen-Vinylalkohol und metallisiertes Polyester enthalten, liefern nun diese Langlebigkeit, und DuPonts Erweiterung in Costa Rica im Jahr 2025 – mit zusätzlichen 1.486 m² ausschließlich für sterile Tyvek-Verpackungen – unterstreicht den globalen Vorstoß für überlegene Barrieren. Beschleunigte Alterungs- und Echtzeit-Stabilitätsprotokolle werden zur Routine und verlagern die Materialwahl trotz höherer Einkaufspreise hin zu Premium-Polymeren.

Wachstum bei minimal-invasiven und tragbaren Geräten

Neue laparoskopische Instrumente und vernetzte Wearables weisen komplexe Geometrien und empfindliche Elektronik auf, die eine schonende und dennoch sterile Aufbewahrung erfordern. Thermogeformte Schalen mit maßgeschneiderten Kavitäten dominieren bei kleinen chirurgischen Sets, während flexible Beutel mit temperatursensitiven Tinten für intelligente Pflaster geeignet sind, die für den Heimgebrauch bestimmt sind. Verpackungswissenschaftler mindern auch die Klebstoffmigration, um die Hautsicherheit bei tragbaren Sensoren zu gewährleisten – eine Herausforderung, die von Geräteintegratoren in Kliniken in Asien-Pazifik genannt wird.

Strengere globale Sterilitätsvorschriften

Überarbeitete ISO-11607-Testbatterien und die Medizinprodukteverordnung der Europäischen Union verpflichten nun zur umfassenden Überprüfung der Siegelfestigkeit und der mikrobiellen Barriere. Eine FDA-Warnung aus dem Jahr 2024 im Zusammenhang mit der Oxidation von Gelenkimplantaten, die auf defekte Verpackungen zurückgeführt wurde, verstärkte den Fokus der Regulierungsbehörden auf den Sauerstoffeintritt. [1]Food and Drug Administration, "Risiken: Exactech-Gelenkersatzgeräte mit defekter Verpackung," fda.govHersteller investieren folglich in interne Validierungslabore, was die Investitionsausgaben erhöht, aber die Zulassungen für Barrieresysteme der nächsten Generation beschleunigt.

Integration von RFID/UDI-Rückverfolgbarkeit mit intelligenten Etiketten

UDI-Mandate verpflichten Gerätehersteller dazu, elektronische Identifikatoren einzubetten, die Sterilisation und Distribution überstehen. RFID-fähige Primärverpackungen verfolgen nun in Echtzeit Temperaturabweichungen, Vibrationen und Luftfeuchtigkeit – eine Fähigkeit, die an Bedeutung gewinnt, da Chinas Gerätemarkt bis 2025 auf 210 Milliarden USD zusteuert. [2]Cambridge Network, "Einblicke in Chinas Medizinproduktemarkt für 2025," cambridgenetwork.co.uk Blockchain-Pilotprojekte schrecken zudem Fälschungen ab und bieten Markeninhabern unveränderliche Herkunftsnachweise.

Hemmnisauswirkungsanalyse des Marktes für Medizinprodukteverpackungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Kosten der Einhaltung regulatorischer Anforderungen | -0.7% | Global, mit den größten Auswirkungen in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für medizinische Polymere | -1.1% | Global, mit starken Auswirkungen auf kostenempfindliche Märkte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Knappheit an biobasierten und PCR-Harzen | -0.5% | Global, mit akuten Auswirkungen in der EU aufgrund von Nachhaltigkeitsmandaten | Mittelfristig (2–4 Jahre) |

| Rückrufe aufgrund von Siegelversagen im Kaltkettenversandhandel | -0.3% | Global, mit Schwerpunkt im nordamerikanischen und europäischen Versandhandel | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Kosten der Einhaltung regulatorischer Anforderungen

Die Validierungsaufwendungen sind unter der EU-Medizinprodukteverordnung um 25–30 % gestiegen, da jede Verpackungskonfiguration Biokompatibilitäts-, beschleunigte Alterungs- und Distributionssimulationsbatterien bestehen muss. Kleinere Konverter konsolidieren Plattformen, um Testwiederholungen zu reduzieren, was jedoch die Anwendungseignung beeinträchtigen kann. Die Komplexität fördert ein Nischenberatungssegment, das die Dossierzusammenstellung gegen Premiumgebühren begleitet.

Volatile Preise für medizinische Polymere

Medizinisches Polyethylen und Polypropylen sind seit 2024 aufgrund von Versorgungsunterbrechungen und Raffineriedrosselungen um 15–20 % gestiegen. Recyceltes Harz aus Nachverbraucherquellen bleibt knapp, was die Erfüllung von Nachhaltigkeitszusagen kostspieliger macht. Unternehmen reagieren mit mehrjährigen Abnahmeverträgen, die Preise festschreiben, aber Betriebskapital binden – ein akuter Schmerzpunkt für mittelgroße Konverter in Südostasien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Medizinprodukteverpackungen

Nach Material:

Kunststoffe dominieren durch InnovationKunststoffe behielten im Jahr 2025 einen Anteil von 54,78 % am Markt für Medizingeräteverpackungen, und das Segment führt das Wachstum mit einem CAGR von 7,88 % bis 2031 an. Fortschrittliche Polymere wie cyclische Olefin-Copolymere ermöglichen Dampf- und Plasmasterilisation ohne Verformung, während Flüssigkristallpolymere die Einbettung intelligenter Schaltkreise unterstützen. Infolgedessen verzeichnet der Markt für Medizingeräteverpackungen eine stetige Migration weg von herkömmlichem Glas und Metall für Primärverpackungen. Karton wird weiterhin in sekundären Rollen eingesetzt, wo Kosteneffizienz die Barriereleistung überwiegt. Biobasierte Kunststoffe, obwohl unter 5 % des Volumens, verzeichnen zweistelliges Wachstum, getragen von Nachhaltigkeitsbewertungen in Krankenhäusern und dem Aufstieg Asien-Pazifiks als Biopolymer-Zentrum.

Die steigende Nachfrage nach Mehrschichtfolien, die Gamma- und Elektronenstrahlsterilisation standhalten, treibt Kapitalinvestitionen in Coextrusionslinien in den Vereinigten Staaten und Malaysia an. Polymerlieferanten nutzen vertikale Integration, um die Reinheit medizinischer Harze zu garantieren, und positionieren sich als zuverlässige Partner für validierte Barrieresysteme. Diese Dynamiken werden voraussichtlich den dominierenden Anteil von Kunststoffen am Markt für Medizingeräteverpackungen über den Prognosehorizont hinaus aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Beutel führen, während Schachteln beschleunigenBeutel und Taschen erzielten im Jahr 2025 einen Umsatzanteil von 35,88 % aufgrund ihrer Vielseitigkeit bei Einwegprodukten und elektronischen Kathetern. Die Komplexität von Sets bei orthopädischen und kardiovaskulären Eingriffen steigert jedoch die Nachfrage nach starren Schachteln und Kartons, sodass dieses Format mit einem CAGR von 8,95 % wächst. Infolgedessen gewinnen mehrschichtige Kartons, die mit Tyvek ausgekleidet sind, Marktanteile, wo äußere Steifigkeit und innere Sterilität koexistieren müssen. Schalen bleiben für empfindliche Endoskope unverzichtbar, während thermogeformte Blister kleine Artikel wie Diagnosestreifen sichern.

Drittanbieter-Sterilisatoren fordern zunehmend flache Beutel mit optimierter Abziehbarkeit, die die Präsentation im Operationssaal beschleunigt. Parallel dazu integrieren Kartonlieferanten transparente Öffnungen, damit Kliniker Instrumentensets überprüfen können, ohne Siegel zu brechen. Diese Benutzerfreundlichkeitsverbesserungen stärken die Produkttypdiversifizierung im Markt für Medizingeräteverpackungen.

Nach Anwendung:

Sterilverpackung behält DominanzSterile Systeme lieferten im Jahr 2025 65,74 % des Umsatzes und wachsen jährlich um 8,42 %, da jedes minimal-invasive Instrument und Implantat validierte mikrobielle Barrieren erfordert. Die beschleunigte Einführung von Eingriffskits intensiviert das Volumen, und aktive Verpackungen mit Sauerstoffabsorbern schützen nun feuchtigkeitsempfindliche Bioelektronik. Nicht-sterile Formate behalten zwar eine geringere Bedeutung, sind aber für langlebige Krankenhausgeräte und Diagnoseanalysatoren nützlich, die einer Desinfektion vor Ort unterzogen werden.

Aktive und intelligente Verpackungen stellen das am schnellsten wachsende Teilsegment dar. Eingebettete Sensoren bestätigen die Einhaltung der Kühlkette für batteriebetriebene Neurostimulatoren, verbessern die Patientensicherheit und reduzieren das Rückrufrisiko. Diese hochwertigen Funktionen verbreiten sich schnell im Markt für Medizingeräteverpackungen, da Erstattungsmodelle die Rückverfolgbarkeit der Lieferkette belohnen.

Nach Endnutzer:

Krankenhäuser führen, Vertragsorganisationen wachsen starkKrankenhäuser und Kliniken verbrauchten im Jahr 2025 40,02 % der verpackten Geräte aufgrund ihrer direkten Beschaffungskompetenz und des chirurgischen Durchsatzes. Auftragsfertigungs- und Sterilisationsorganisationen expandieren jedoch mit einem CAGR von 9,94 %, was die Auslagerungsstrategien der Originalhersteller widerspiegelt, die Kern-Forschung und -Entwicklung gegenüber kapitalintensiven Verpackungslinien priorisieren. Standardisierte Verpackungsformate ermöglichen es diesen Dienstleistern, Mehrkundenaufträge effizient zu verwalten und das Volumenwachstum in den breiteren Markt für Medizingeräteverpackungen zurückzuführen.

Die Einführung tragbarer Injektoren in der häuslichen Gesundheitsversorgung steigt ebenfalls, was Lieferanten dazu veranlasst, intuitive Öffnungsfunktionen und großgedruckte Anweisungen zu entwickeln. Diagnosezentren fordern manipulationssichere Kartons für Kontrastmittel, was die nachgelagerten Anforderungen weiter diversifiziert und die Verpackungsdifferenzierung vorantreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsebene:

Primärfokus, TertiärwachstumPrimärverpackungen machten im Jahr 2025 51,63 % des Umsatzes aus, da sie die Sterilität der Geräte während der gesamten Haltbarkeit schützen. Sie reichen von Chevron-Beuteln für Nähte bis hin zu starren Schalen für kardiovaskuläre Stents, wobei jede lasercodierte Chargendetails erfordert. Sekundärverpackungen unterstützen globale Kennzeichnungspflichten und die Logistikabwicklung, während Tertiärformate einen CAGR von 7,76 % verzeichnen, da Originalhersteller konsolidierte Sets über Kontinente versenden.

Stapelbare Wellpappversandkartons mit Kantenstauchwiderstandszertifizierung dominieren nun die Exportströme aus Vietnam und Costa Rica. Blockchain-fähige Paketetiketten verfolgen Stoßereignisse und Temperaturabweichungen und gewährleisten die Rückverfolgbarkeit bis zum letzten Kilometer der Krankenhauslieferung. Solche Tertiärupgrades schaffen neue Wertströme im Markt für Medizingeräteverpackungen.

Geografische Analyse

Markt für Medizinprodukteverpackungen in Nordamerika

Nordamerika führte 2025 mit einem Anteil von 35,11 %, angetrieben durch die robuste Geräteinnovationsbasis der Vereinigten Staaten und die klaren Validierungswege der FDA. Kanadische Krankenhausmodernisierungsprogramme steigern die Nachfrage nach kosteneffizienten Verpackungen, während Mexikos Maquiladora-Cluster grenzüberschreitende Verpackungslinien integrieren, die sowohl FDA- als auch COFEPRIS-Standards erfüllen. Materialkreislaufziele treiben Testläufe mit recycelbaren Hochdichte-Polyethylenfolien in mehreren US-amerikanischen Krankenhaussystemen voran – Initiativen, die durch Amcors erweiterte Closed-Loop-Projekte unterstützt werden.

Markt für Medizinprodukteverpackungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst mit einer CAGR von 10,31 %, getragen von China, Japan und Indien. Chinas prognostizierter Gerätemarkt von 210 Milliarden USD regt Investitionen in die Etikettenlokalisierung und UDI-konforme Bedruckung an und zieht Konverter in Provinzzentren wie Suzhou. Japans alternde Bevölkerung vervielfacht den Bedarf an Heimanwendungskits, die in Langzeitbeuteln konserviert werden, während Indiens Make-in-India-Anreize Joint Ventures anziehen, die Extrudier- und Stanzkapazitäten in der Nähe von Ahmedabad errichten.

Markt für Medizinprodukteverpackungen in EMEA und Südamerika

Europa bleibt reif, aber innovationsgetrieben. Die EU-MDR schreibt mehrsprachige Kennzeichnung und den Nachweis der Recyclingfähigkeit vor, und Deutschlands orthopädisches Cluster arbeitet mit Verpackungslabors zusammen, um monomaterielle Sterilitätssysteme zu prototypisieren. Die Post-Brexit-Divergenz verpflichtet Exporteure, die sowohl EU- als auch UK-Märkte anvisieren, zur doppelten Zertifizierung. Der Nahe Osten und Afrika verzeichnen stetige Zuwächse, da Golfstaaten neue Krankenhäuser in Auftrag geben, während Südamerikas Wachstum auf Brasiliens inländischen Herzschrittmacherlinien beruht, die nun Tyvek-Schalen von lokalen Konvertern beziehen.

Regulatorisches Umfeld

Die Verpackung von Medizinprodukten unterliegt Anforderungen an die Sterilitätssicherung und Qualitätssysteme, die weltweit durch ISO 11607-1 und ISO 11607-2 für die Gestaltung von Sterilbarrieresystemen, die Materialauswahl und die Prozessvalidierung (IQ/OQ/PQ) verankert sind. In der Europäischen Union verknüpft die Medizinprodukteverordnung (EU) 2017/745 die Verpackungsleistung, die Kennzeichnung und die UDI-Pflichten mit den allgemeinen Sicherheits- und Leistungsanforderungen des Anhangs I, was Hersteller dazu zwingt, für jede Verpackungskonfiguration Nachweise zur Siegelfestigkeit, zur mikrobiellen Barriere und zur Verteilungssimulation zu führen.

In den Vereinigten Staaten hat die FDA die Quality Management System Regulation (QMSR) gemäß 21 CFR Part 820 am 2. Februar 2026 vollständig in Kraft gesetzt, wobei ISO 13485 per Verweis einbezogen wird und die Prüfung der Verpackungskontrollen als Teil der Konstruktionsvorgaben und Validierungsdokumentation verschärft wird. Parallel dazu führt die EU-Verpackungs- und Verpackungsabfallverordnung (EU) 2025/40, die ab dem 12. August 2026 gilt, Kreislaufanforderungen für Verpackungen im weiteren Sinne ein und legt zugleich spezifische Behandlungsvorgaben für kontaktsensible sterile Medizinprodukteverpackungen fest. Dies prägt, wie Verarbeiter an die Neugestaltung mit Monomaterialien und die Recyclingfähigkeitsdokumentation herangehen, ohne validierte Sterilbarrieren zu beeinträchtigen.

Wettbewerbslandschaft

Der Markt für Medizingeräteverpackungen ist fragmentiert, aber die Konsolidierung beschleunigt sich, da Skalierung und regulatorische Reichweite entscheidend werden. Amcor schloss im Jahr 2025 eine Aktienfusion im Wert von 8,4 Milliarden USD mit Berry Global ab und schuf damit einen auf Gesundheitsverpackungen ausgerichteten Verpackungsriesen mit einem Jahresumsatz von 24 Milliarden USD und Synergiezielen von 650 Millionen USD. DuPont vertiefte die vertikale Integration durch mehrere Komponentenakquisitionen, zuletzt Spectrum Plastics Group im Jahr 2025, was die Polymerverarbeitungsreichweite für Spezialbarriereverpackungen erweitert. Sonoco schärfte sein Portfolio durch die Veräußerung von thermogeformten und flexiblen Betrieben an Toppan für 1,8 Milliarden USD und lenkte Kapital in wachstumsstarke Leistungszentren in Indien um.

Technologieführerschaft ist nun eine wettbewerbliche Voraussetzung. DuPonts Costa-Rica-Erweiterung integriert ISO-11607-Testsuiten in die Produktion und beschleunigt Kundenvalidierungen für Tyvek-basierte Systeme. Aufstrebende Disruptoren wie Viant Medical verdoppelten den Umsatz auf fast 1 Milliarde USD nach der Übernahme der Sparte Advanced Surgical and Orthopedics von Integer und bieten Originalherstellern schlüsselfertige Design-bis-Verpackungs-Dienstleistungen an. RFID- und Blockchain-Pilotprojekte differenzieren Vollserviceanbieter von Rohfolienextrudern, und diejenigen ohne digitale Fähigkeiten riskieren die Abstufung in preiskonkurrierende Segmente.

Wachstumspotenzial liegt in biobasierten Substraten und Dünnschicht-Barrierebeschichtungen, die Monomaterial-Recyclingfähigkeit ohne Beeinträchtigung der Sterilität ermöglichen. Start-ups mit kompostierbaren Folien gewinnen frühe europäische Krankenhäuser als Kunden, während etablierte Unternehmen Forschungs- und Entwicklungsausgaben einsetzen, um Nachhaltigkeit mit validierten Leistungsschwellen in Einklang zu bringen. Das Wettbewerbsrennen hängt davon ab, wer konforme, datenreiche und kohlenstoffarme Verpackungen am schnellsten in großem Maßstab auf den Markt bringt.

Marktführer der Branche für Medizingeräteverpackungen

Amcor PLC

Wipak Group

Smurfit WestRock

Sonoco Products Company

Sealed Air Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Medizinprodukteverpackungen

- Amcor plc

- DuPont de Nemours Inc.

- Smurfit WestRock

- Mitsubishi Chemical Group

- Sonoco Products Company

- Technipaq Inc.

- SteriPack Group

- Riverside Medical Packaging

- Wipak Group

- 3M Company

- Sealed Air Corporation

- Constantia Flexibles

- Klöckner Pentaplast Group

- Placon Corporation

- West Pharmaceutical Services

- Nelipak Healthcare Packaging

- Oliver Healthcare Packaging

- Tekni-Plex

- Multivac Group

Analyse der Unternehmen im Markt für Medizinprodukteverpackungen lesen

Marktchancen und Zukunftsaussichten

Regulatorische Umstellungen schaffen kurzfristig Freiräume für Tests, Validierungen und Aktualisierungen der Dokumentation über Sterilbarrieresysteme hinweg. Der von der FDA anerkannte Konsensstandard-Pfad wird enger an die aktuellen ISO-11607-Ausgaben angepasst, und die Nichtakzeptanz von Konformitätserklärungen zu älteren ISO-11607-1-Versionen durch die FDA nach dem 20. Dezember 2026 erhöht die Nachfrage nach aktualisierten Validierungspaketen, einschließlich Verteilungssimulation und Siegelintegrität, sowie nach Verarbeitern, die einreichfertige technische Dokumentation zusammen mit der Produktion liefern können.

Die Lokalisierung von Kapazitäten und leistungsfähigere Barriere- und Beschichtungskapazitäten verbessern zudem die Chancen für Lieferanten in Asien und in nahegelegenen Standorten. Amcor eröffnete im April 2026 in Subang Jaya, Malaysia, eine Beschichtungsanlage für Healthcare-Verpackungen im Wert von 35 Millionen USD, die Air-Knife-Beschichtungstechnologie für sterile Medizinprodukteverpackungen nutzt, und gab im Juni 2026 eine zusätzliche Erweiterung der Produktionskapazität für Healthcare-Verpackungen in Indien bekannt, was die Kundennachfrage nach regionaler Versorgungskontinuität und fortschrittlicher Materialverarbeitung widerspiegelt. Costa Rica zieht weiterhin Investitionen in Medizinverpackungen an: Nelipak begann im Juli 2025 mit dem Bau einer 60.000 Quadratfuß großen Healthcare-Verpackungsanlage in Grecia, Alajuela, im Einklang mit dem breiteren Trend hin zu standardisierten Primärverpackungen, die über mehrere Sterilisations- und Vertriebsnetze hinweg gleichbleibend funktionieren.

Jüngste Branchenentwicklungen im Markt für Medizinprodukteverpackungen

- Juni 2026: Amcor kündigte eine mehrere Millionen Dollar schwere Investition zur Erweiterung seiner Fertigungsanlage in Sira, Karnataka, Indien, an, um die Kapazität für leistungsstarke Healthcare-Verpackungen und Arzneimittelabgabelösungen zu erhöhen. Die Investition unterstützt eine lokale Versorgung für Medizinprodukte- und Kombinationsproduktprogramme, die validierte Materialien und verlässliche Lieferzeiten erfordern, und hilft OEMs beim Ausbau für den indischen Markt und Exportmärkte.

- November 2025: Smurfit WestRock eröffnete in der Nähe des Flughafens Dublin, Irland, eine Anlage für Adhärenz- und klinische Verpackungen im Wert von 40 Millionen EUR, die auf stark regulierte Verpackungsanforderungen einschließlich klinischer Studienlieferketten ausgerichtet ist. Die dedizierte Kapazität für klinische Verpackungen unterstützt komplexe Kennzeichnungs-, Kittings- und Compliance-Workflows, die sich mit der Verpackung von Medizinprodukten überschneiden, da immer mehr Programme auf kleinere Losgrößen und höhere Rückverfolgbarkeitsanforderungen umstellen.

- Juli 2024: DuPont übernahm Donatelle Plastics für 313 Millionen USD und erweiterte damit seine Kompetenzen bei elektrophysiologischen Komponenten und Komponenten zur Arzneimittelabgabe, die üblicherweise validierte sterile Verpackungskonfigurationen erfordern. Die vertikale Integration über die Bauteilfertigung und verpackungsrelevante Prozesse hinweg verbessert die Kontrolle über Materialien, Sauberkeit und die für eine ISO-11607-konforme Sterilbarriereleistung erforderliche Dokumentation.

Markt für Medizinprodukteverpackungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungslösungen, die zum Schutz von Medizinprodukten während Herstellung, Sterilisation, Lagerung, Transport und Verwendung eingesetzt werden, wobei die Verpackung eigens dafür konzipiert ist, Sicherheit, Integrität und Compliance über den gesamten Produktlebenszyklus hinweg zu gewährleisten.

Ausgeschlossen aus dem Geltungsbereich: Wir schließen Verpackungen aus, die ausschließlich für Arzneimittel verwendet werden, industrielle Massentransportverpackungen, die nicht produktspezifisch sind, sowie nicht-medizinische Verbraucherverpackungen.

Übersicht der Segmentierung

- Nach Material

- Kunststoffe

- Papier und Karton

- Metalle und Folien

- Glas

- Biobasierte Kunststoffe

- Nach Produkttyp

- Beutel und Taschen

- Schalen

- Schachteln und Kartons

- Blisterverpackungen

- Andere Produkttypen

- Nach Anwendung

- Sterilverpackung

- Nicht-Sterilverpackung

- Aktive / Intelligente Verpackung

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Diagnose- und Bildgebungszentren

- Häusliche Gesundheitsversorgung

- Auftragsfertigungs- und Sterilisationsorganisationen

- Nach Verpackungsebene

- Primär

- Sekundär

- Tertiär

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest Asien-Pazifiks

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest Afrikas

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest Südamerikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenzen festzulegen, erste Nachfrageindikatoren aufzubauen und anschließend frühe Annahmen zu Volumen und Preisgestaltung einer Belastungsprobe zu unterziehen. Wir stützen uns dabei üblicherweise auf öffentliche Quellen wie die US-amerikanische FDA, die Europäische Kommission und Leitlinien benannter Stellen zu Verpackungs- und Sterilisationsthemen sowie auf Veröffentlichungen von ISO und ASTM zu Testmethoden und Materialleistung. Für Verpackungsmaterialien mit Bezug zur Produktherstellung nutzen wir zudem Handelsdatenquellen wie UN Comtrade und nationale Zollportale.

Um das Modell fundiert zu halten, umfasst die Sekundärrecherche auch Jahresberichte, Investorenpräsentationen, Nachhaltigkeitsberichte und seriöse Presseberichterstattung, um Kapazitätserweiterungen, Preisentwicklungen bei Kunststoffgranulat und Karton sowie Sterilisationsengpässe zu verfolgen. Bei Bedarf ergänzen wir dies durch kostenpflichtige Abonnements für Unternehmensfinanzdaten und Analysen sowie Patentdatenbanken, um Aktivitäten im Bereich Barrierematerialien und intelligente Verpackungen zu verfolgen, die Preisgestaltung und Produktmix im Zeitverlauf beeinflussen. Diese Quellen sind beispielhaft; wir haben zudem weitere öffentliche Referenzen genutzt, um unterstützende Daten zu sammeln, Annahmen zu validieren und offene Punkte während der Recherche zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was in der Praxis als Medizinprodukteverpackung gilt, und qualitative Veränderungen in messbare Eingaben für das Modell umzuwandeln. Wir sprachen mit Verpackungsverarbeitern, Materiallieferanten, Beteiligten aus Sterilisation und Lohnfertigung sowie mit Einkaufs- und Qualitätsverantwortlichen bei Produktherstellern in den wichtigsten Regionen und nutzten anschließend Folgefragen, um Lücken aus der Sekundärforschung zu schließen und realistische Annahmen zu Preisen und Produktmix für die Prognoseeingaben abzustimmen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 12% | APAC: 49% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 38% | EMEA: 32% |

| Kleinere Akteure: 14% | Manager: 50% | Amerika: 19% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktionsdaten von Geräten und mit Eingriffen verknüpfte Nachfragesignale zu Verpackungsverbrauch rekonstruiert werden, der anschließend anhand typischer Verpackungsniveaus und Materialanforderungen in sterile und nicht-sterile Bedarfe aufgeteilt wird. Sobald wir die erste Zahl erhalten, gleichen wir sie mit gezielten Bottom-up-Näherungen ab, wie zum Beispiel stichprobenartig erhobenen Umsatzanteilen von Lieferanten, Kanalprüfungen bei hochvolumigen Formaten (zum Beispiel Beutel und Tabletts) sowie dem Durchschnittsverkaufspreis multipliziert mit geschätzten Versandvolumina, um Gesamtsummen bei Abweichungen anzupassen.

Zu den Eingabegrößen, die in diesem Markt eine Rolle spielen und die wiederholt mit Interviewrückmeldungen überprüft wurden, gehören die Verbreitung von Sterilbarrieren nach Produktkategorie, der regionale Mix der Sterilisationsmethoden und Kapazitätsbeschränkungen, Preistrends bei Kunststoffgranulat und Karton, die sich auf die Verpackung durchschlagen, durchschnittliche Materialverdünnungs- oder Redesignzyklen sowie die Verschiebung des Formatmixes zwischen Beuteln und Pouches, Tabletts und starren Verpackungen. Für die Prognose wurde eine Szenarioanalyse eingesetzt, damit das erwartete Wachstum von Eingriffen und die Expansion der Produktherstellung unter verschiedenen Preis- und Mixpfaden in Verpackungsnachfrage übersetzt werden konnten, und der endgültige Satz von Annahmen wurde an den von Branchenbefragten geteilten Konsensbereich angeglichen.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültigen Gesamtwerte auf einfache Prüfungen zurückführbar bleiben. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der regionalen Dynamik der Produktherstellung, Import- und Exporttrends bei wichtigen Verpackungsmaterialien und der beobachteten Preisentwicklung und untersuchen anschließend größere Abweichungen vor der endgültigen Freigabe. Wenn sich eine Annahme wesentlich ändert, etwa die Verfügbarkeit von Sterilisationskapazitäten oder ein starker Rohstoffpreisausschlag, löst dies eine erneute Kontaktaufnahme mit Quellen und einen schnellen Neuaufbau der betroffenen Modellteile aus.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wichtige Ereignisse Nachfrage, Preisgestaltung oder Angebot verändern. Vor der Auslieferung führt ein Analyst eine erneute Durchsicht der aktuellsten öffentlichen Aktualisierungen durch, damit die Kunden die aktuellste, durch verfügbare Belege gestützte Sichtweise erhalten.

Marktgröße des globalen Medizinprodukteverpackungsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen zur Verpackung von Medizinprodukten stimmen nicht immer überein, da der Markt aus unterschiedlichen Blickwinkeln erfasst werden kann und jeder Blickwinkel seine eigenen Annahmen zu Mix, Preisgestaltung und Zeitpunkt verwendet. Unterschiede treten am häufigsten auf, wenn Quellen unterschiedliche Basisjahre wählen, Währungen anhand unterschiedlicher Zeiträume umrechnen oder angrenzende Verpackungsausgaben einbeziehen, die nicht einheitlich definiert sind.

Sekundärkartons und tertiäre Transportverpackungen können in manchen Studien als Teil des Marktes behandelt werden, liegen jedoch außerhalb des Geltungsbereichs von Mordor Intelligence, wenn sie nicht produktspezifisch sind und nicht an regulierte Anforderungen an die Verpackungsleistung gebunden sind. Weitere Abweichungen entstehen üblicherweise durch die Aufteilung zwischen steriler und nicht-steriler Verpackung, die angenommene Geschwindigkeit des Anstiegs der Durchschnittsverkaufspreise durch Barriere-Upgrades und intelligente Kennzeichnung sowie dadurch, ob Prognosen eine konservative oder aggressive Sicht auf das Wachstum von Eingriffen und Sterilisationskapazitätsbeschränkungen widerspiegeln.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 44,94 Milliarden USD (2026) | |

| Branchenverlag A | 37,73 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und ein längeres Prognosefenster, und der zugrunde liegende Geltungsbereich scheint eine breitere Palette von Verpackungsmaterialien und Anwendungen zu umfassen, was Ausgaben einbeziehen kann, die regionsübergreifend nicht einheitlich produktverpackungsspezifisch sind. |

| Globale Beratungsgesellschaft B | 39,90 Milliarden USD (2024) | Verankert die Schätzungen an einem anderen Basisjahr und betont Design- und Vertriebsausgaben entlang der Wertschöpfungskette, was verschieben kann, was als Verpackungsumsatz gegenüber verwandten Dienstleistungen gezählt wird, und je nach Stichtag die Gesamtsummen erhöhen oder verringern kann. |

Zusammen betrachtet spiegelt die Spannbreite hauptsächlich Unterschiede im Geltungsbereich und im für den Ausgangswert verwendeten Jahr wider, und diese Unterschiede verstärken sich in den Prognosen durch Preis- und Mixannahmen. Indem die Eingabegrößen an klare Verpackungsformate, Materialdurchreichung und Sterilbarriereanforderungen gebunden bleiben, bleibt die resultierende Zahl leichter erklärbar und beim Eintreffen neuer Daten reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Medizingeräteverpackungen?

Der Markt steht im Jahr 2026 bei 44,94 Milliarden USD und wird voraussichtlich bis 2031 auf 60,01 Milliarden USD wachsen.

Welches Materialsegment führt den Markt für Medizingeräteverpackungen an?

Kunststoffe führen mit einem Anteil von 54,78 % im Jahr 2025 und wachsen weiter dank der Einführung von Hochleistungspolymeren.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Der Infrastrukturausbau in China und Indien, verbunden mit staatlicher Unterstützung für die lokale Fertigung, treibt einen CAGR von 10,31 % für die Region an.

Wie verändern intelligente Etiketten die Geräteverpackung?

RFID- und UDI-Etiketten ermöglichen Echtzeit-Rückverfolgbarkeit, Umgebungsüberwachung und schnellere Rückrufe und werden zum Standard für hochwertige Geräte.

Welchen Herausforderungen stehen Hersteller bei Rohstoffen gegenüber?

Die Preise für medizinische Polymere sind seit 2024 um 15–20 % gestiegen, was Unternehmen dazu zwingt, langfristige Lieferverträge abzuschließen und biobasierte Alternativen zu erkunden.

Welches Endnutzersegment wächst am schnellsten?

Auftragsfertigungs- und Sterilisationsorganisationen werden voraussichtlich mit einem CAGR von 9,94 % wachsen, da Originalhersteller Verpackungs- und Validierungsdienstleistungen auslagern.

Seite zuletzt aktualisiert am: