Marktgröße und Marktanteil für Sterilverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

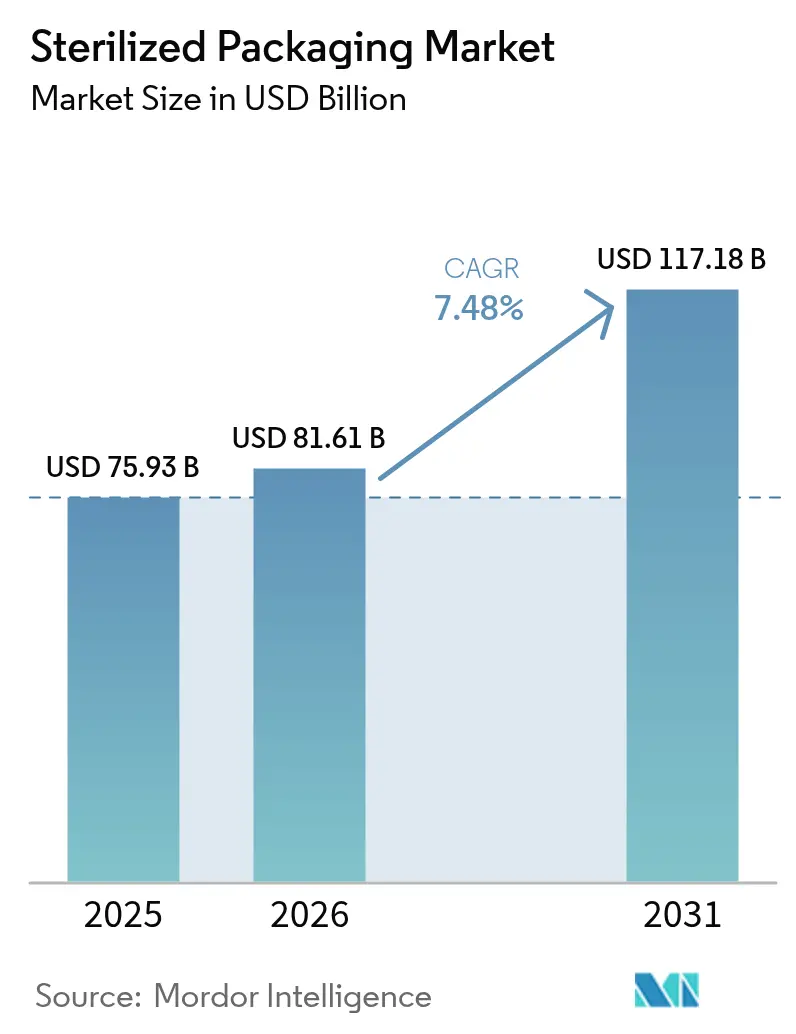

| Marktgröße (2026) | 81.61 Milliarden US-Dollar |

| Marktgröße (2031) | 117.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.48% CAGR |

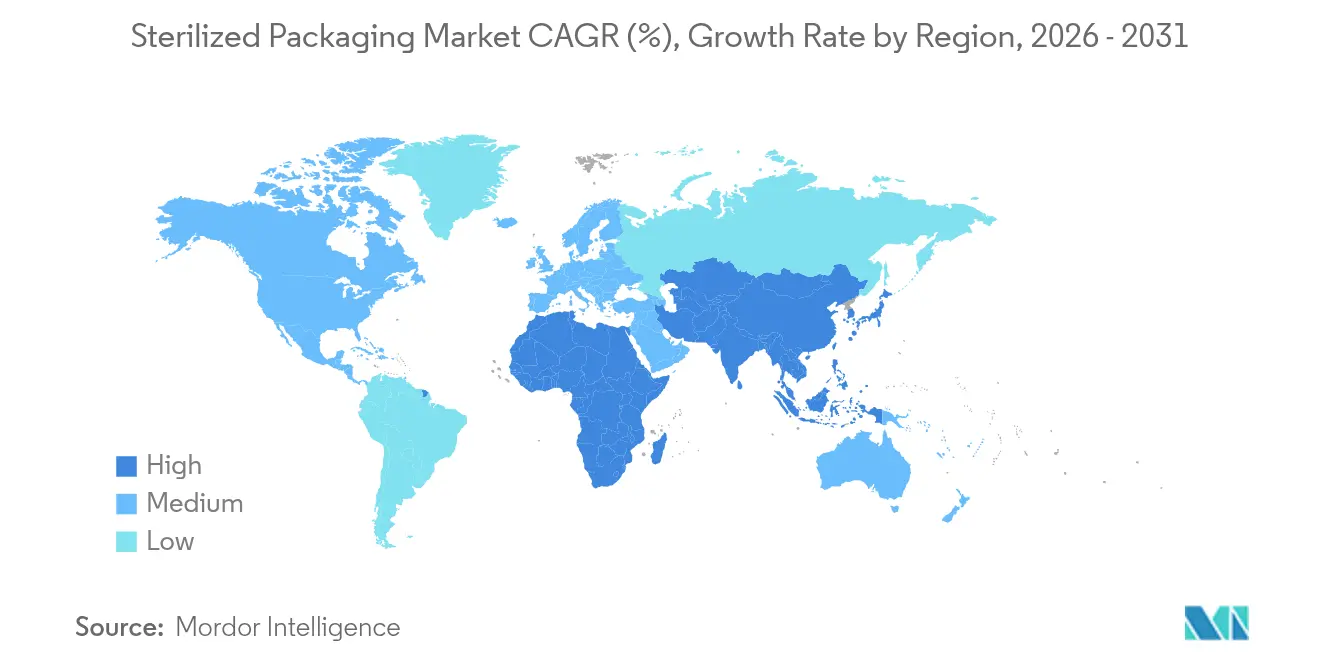

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

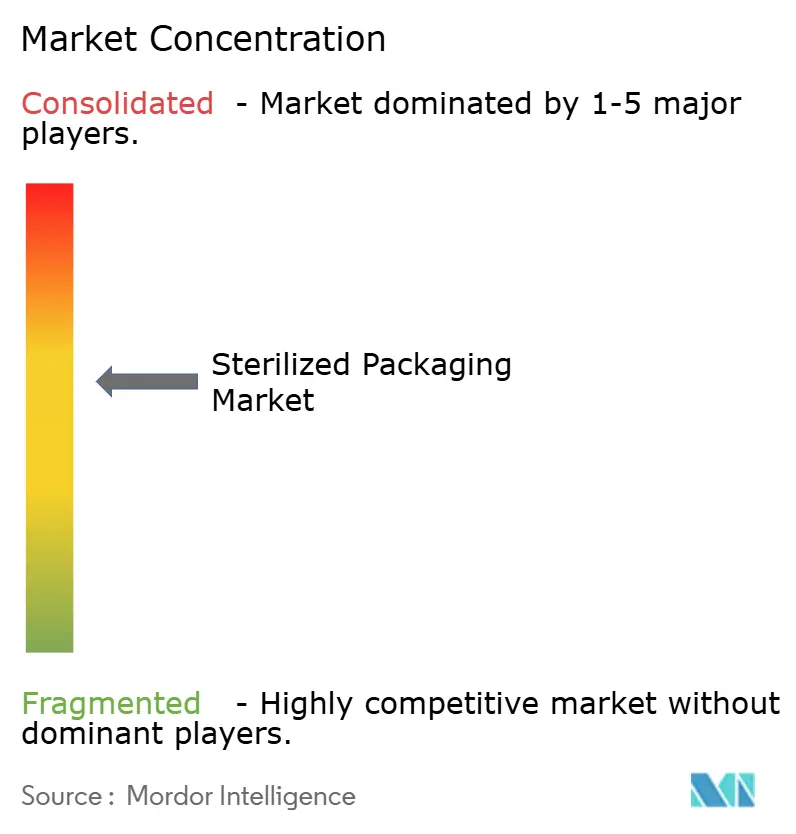

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sterilverpackungen von Mordor Intelligence

Die Marktgröße für Sterilverpackungen wird im Jahr 2026 auf 81,61 Milliarden USD geschätzt, ausgehend von einem Wert von 75,93 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 117,18 Milliarden USD zeigen, und wächst mit einer CAGR von 7,48 % über den Zeitraum 2026–2031. Die Nachfrage wird durch strengere globale Vorschriften, das Wachstum der Biologika-Herstellung und den zunehmenden Druck zur Eindämmung von im Krankenhaus erworbenen Infektionen angetrieben. Krankenhaussysteme wechseln zu Einwegverpackungen, Pharmahersteller spezifizieren Formate mit höheren Barriereeigenschaften, und Gerätehersteller integrieren Inline-Inspektionen, um Rückrufrisiken zu reduzieren. Die neuen Ethylenoxid (EtO)-Emissionsvorschriften der EPA verlagern bereits Kapital in Richtung Strahlen- und Dampfphasen-Alternativen, während Materialhersteller Tyvek- und Vliesstoff-Upgrades beschleunigen, um der nächsten Welle der EU-PFAS-Grenzwerte gerecht zu werden. Die Konsolidierung nimmt zu, da globale Akteure die erforderliche Größe anstreben, um Compliance und Automatisierung zu finanzieren.

Wichtigste Erkenntnisse des Berichts

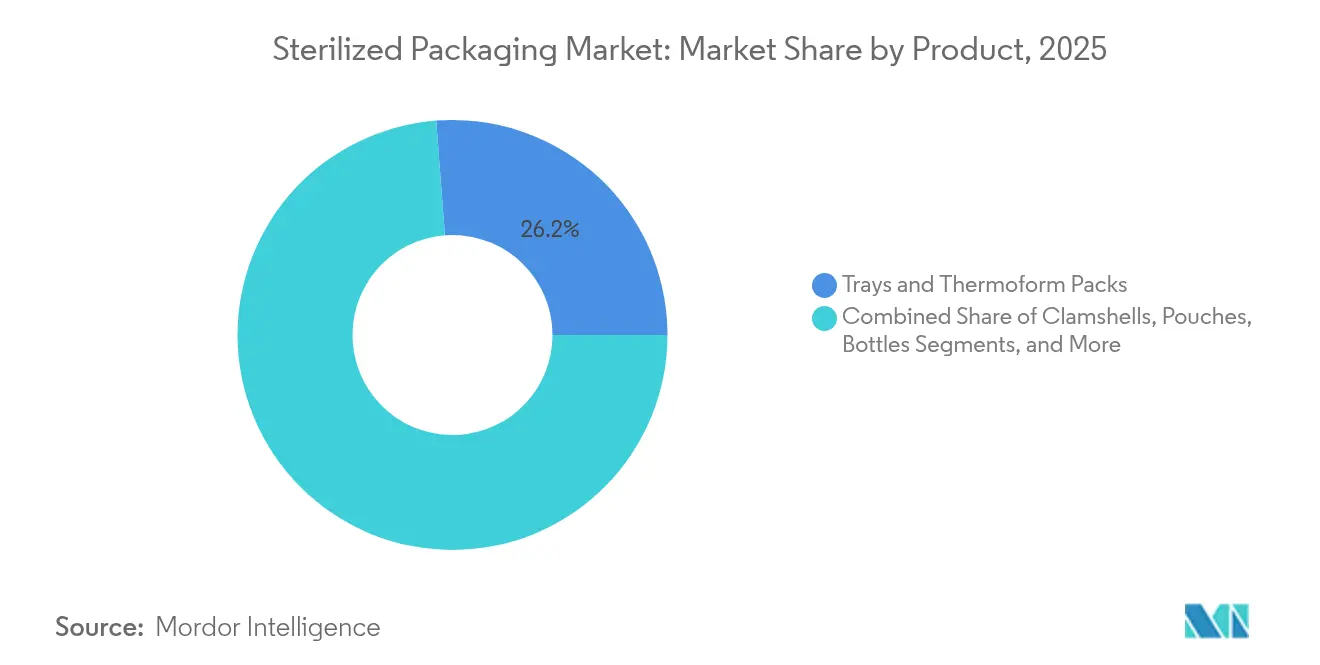

- Nach Produkt führten Schalen und Thermoformverpackungen mit einem Marktanteil von 26,21 % am Markt für Sterilverpackungen im Jahr 2025; Blister und Ampullen werden voraussichtlich bis 2031 mit einer CAGR von 9,02 % wachsen.

- Nach Material hielten Kunststoffe im Jahr 2025 einen Anteil von 61,58 % an der Marktgröße für Sterilverpackungen, während Vliesstoff- und Tyvek-Materialien bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen werden.

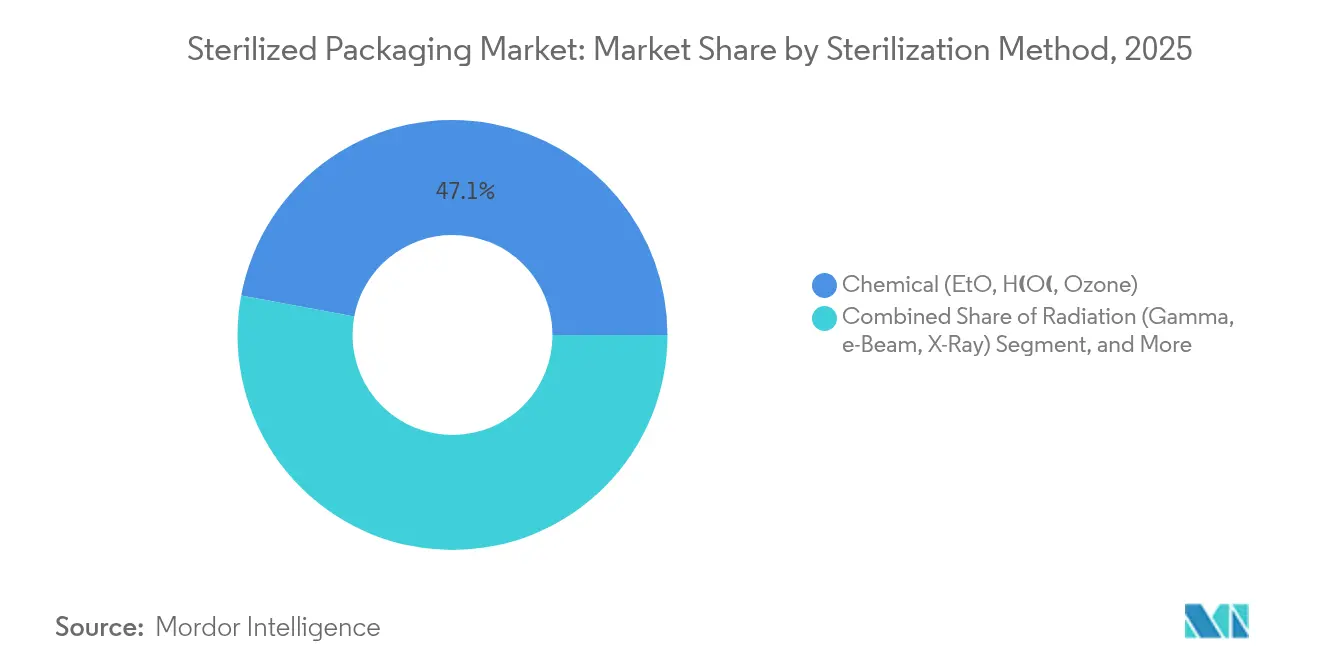

- Nach Sterilisationsmethode behielten chemische Verfahren im Jahr 2025 einen Anteil von 47,05 % an der Marktgröße für Sterilverpackungen, wobei Strahlungsmethoden die höchste prognostizierte CAGR von 8,07 % bis 2031 aufweisen.

- Nach Endverbraucherbranche erfasste das Segment Pharmazeutika und Biologika im Jahr 2025 einen Anteil von 43,12 % an der Marktgröße für Sterilverpackungen; medizinische und chirurgische Instrumente expandieren bis 2031 mit einer CAGR von 8,76 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 32,84 % am Markt für Sterilverpackungen, während der asiatisch-pazifische Raum mit einer CAGR von 8,95 % bis 2031 am schnellsten wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Markt für sterilisierte Verpackungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von im Krankenhaus erworbenen Infektionen | +1.2% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei Biologika und injizierbaren Arzneimitteln | +1.8% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge globale Sterilisationsvorschriften | +0.9% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausbau ambulanter und häuslicher Versorgungseinrichtungen | +0.7% | Nordamerika und Europa; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte Inline-Inspektion von Sterilverpackungen | +0.4% | Nordamerika und Europa; globaler Rollout | Langfristig (≥ 4 Jahre) |

| Anforderungen der Kältelogistik für Zell- und Gentherapien | +0.6% | Nordamerika und Europa; aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von im Krankenhaus erworbenen Infektionen

Im Gesundheitswesen erworbene Infektionen betreffen an jedem beliebigen Tag 1 von 31 US-Krankenhauspatienten und kosten das System jährlich 28,4 Milliarden USD. Krankenhäuser schreiben daher Schalen mit höheren Barriereeigenschaften und Sterilverpackungen für kritische Instrumente vor, und viele Einrichtungen wechseln von wiederverwendbaren Sets zu Einwegformaten, um die Haftung zu mindern. Die Nachfrage nach Einweg-Sterilverpackungen steigt weiter, da antibiotikaresistente Organismen herkömmliche Reinigungsverfahren unzureichend machen. Verpackungskonverter berichten von wachsenden Aufträgen für atmungsaktive Tyvek-Deckel, die mehrere EtO-Zyklen standhalten und dabei ein Sterilitätssicherungsniveau von 10⁻⁶ aufrechterhalten.

Wachstum bei Biologika und injizierbaren Arzneimitteln

Der globale Biologika-Umsatz bewegt sich bis 2030 auf 856 Milliarden USD zu, und die Nachfrage nach injizierbaren Formaten erfordert ultrareinen Behälter, die keine Partikel abgeben. Der Boom bei vorgefüllten Spritzen zwingt Lieferanten zur Zertifizierung strengerer Behälter-Verschluss-Tests, während Zelltherapiehersteller Verpackungen benötigen, die bei -196 °C ihre Integrität bewahren. SCHOTT Pharmas 371-Millionen-USD-Spritzenfabrik in den USA zielt auf diese Therapien ab und zeigt, wie der regionale Kapazitätsausbau mit strengeren Annex-1-Vorschriften übereinstimmt.

Strenge globale Sterilisationsvorschriften

Die US-amerikanische Umweltschutzbehörde (EPA) verlangt nun eine EtO-Emissionsreduzierung von bis zu 99,99 % an Standorten mit hohem Verbrauch, was Compliance-Kosten in Millionenhöhe verursacht und Verlagerungen hin zu Gamma- oder Elektronenstrahl-Sterilisation katalysiert [1]US-amerikanische Umweltschutzbehörde, „Nationale Emissionsstandards für gewerbliche Sterilisatoren”, epa.gov. Die FDA hat vorläufige Leitlinien herausgegeben, um Engpässe bei Medizinprodukten zu verhindern, doch die langfristigen politischen Signale begünstigen emissionsärmere Modalitäten. Die EU-PFAS-Grenzwerte, die ab 2026 gelten, werden zudem mehrere Fluorpolymerfolien eliminieren und den Übergang zu plasmabeschichteten oder mehrschichtigen Barrierestrukturen beschleunigen.

Ausbau ambulanter und häuslicher Versorgungseinrichtungen

Heiminfusionen und häusliche Diagnostik nehmen zu, da Kostenträger Eingriffe aus Krankenhäusern auslagern. Verpackungen müssen nun die Sterilität während des Paketversands bewahren und für Nicht-Fachleute intuitiv bedienbar sein. Vorgefüllte Spritzen und Blisterpackungen mit Schnellöffnung, die Vorbereitungsschritte reduzieren, veranschaulichen diesen Wandel. Regulierungsbehörden passen Prüfpfade für Heimanwendungsgeräte an und veranlassen Lieferanten, Etiketten und Versiegelungen zu entwickeln, die unter unkontrollierten Bedingungen validiert werden können.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Markt für sterilisierte Verpackungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für medizinische Polymere | −0.8% | Global; am stärksten in kostensensiblen Regionen | Kurzfristig (≤ 2 Jahre) |

| Kosten der EtO-Emissionscompliance | −1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Begrenzte Gammabestrahlungskapazität in pharmazeutischer Qualität | −0.6% | Insbesondere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| PFAS-Überprüfung in Fluorpolymer-Barrierefolien | −0.4% | Nordamerika und Europa; weltweite Ausbreitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für medizinische Polymere

Medizinische Harze erfordern Spezialadditive und langwierige Validierungen, was die Lieferantensubstitution einschränkt. Geopolitische Störungen und Raffinerieausfälle haben die Preise in die Höhe getrieben und Konverter unter Druck gesetzt, die bereits mit kostspieligen EtO-Abbauprojekten konfrontiert sind. Unternehmen mit Mehrregionen-Lieferverträgen und eigener Recyclingkapazität verfügen über mehr Margenspielraum, während Einzelquellenkäufer das Risiko von Engpässen und Expressfrachtkosten tragen.

Kosten der Ethylenoxid-Emissionscompliance

Neue Wäscher, kontinuierliche Überwachungsgeräte und Gebäudesanierungen erhöhen die Kapitalausgaben je nach Durchsatz um 5–50 Millionen USD pro Anlage. Große Auftragssterilisatoren können die Kosten amortisieren, aber kleinere Anbieter könnten ausscheiden oder konsolidieren, was die Optionen für Gerätehersteller einschränkt. Vorübergehende Stillstände während der Nachrüstung verschärfen die Kapazitäten und verlängern die Vorlaufzeiten für Kunden des Marktes für Sterilverpackungen, bis neue Strahlungslinien in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für sterilisierte Verpackungen

Nach Produkt:

Maßgefertigte Thermoformverpackungen sichern die MarktführerschaftSchalen und Thermoformverpackungen behielten im Jahr 2025 einen Anteil von 26,21 % am Markt für Sterilverpackungen, dank ihrer Fähigkeit, komplexe Instrumentensets aufzunehmen und eine sofortige visuelle Bestätigung zu liefern. Krankenhäuser schätzen klare Deckel, die die Zähl-Ein- und Zähl-Aus-Verfahren beschleunigen und Verzögerungen im Operationssaal reduzieren. Maßgefertigte Kavitäten verringern die Produktbewegung und senken das Perforationsrisiko beim Transport. Blister und Ampullen stellen das am schnellsten wachsende Produkt mit einer CAGR von 9,02 % bis 2031 dar, unterstützt durch Einzeldosis-Biologika, bei denen Kontamination hochwertige Dosen zerstören kann.

Der Vorstoß hin zu fortschrittlichen Barrierefolien in Blistern veranschaulicht die Premiumisierung. KI-gestützte Kameras auf Thermoformlinien prüfen die Siegelintegrität mit voller Geschwindigkeit, verbessern die Chargenausbeute und die Dokumentation. Beutel, Flaschen, IV-Behälter und Klappschalen bleiben für spezifische Darreichungsformen und wiederverwendbare Instrumente relevant, aber das Wachstum ist langsamer, da Einzeldosisformate an Bedeutung gewinnen. Intelligente Etiketten, die Temperatur oder Strahlenbelastung aufzeichnen, migrieren von der Erprobung in die Skalierung und spiegeln die breitere Digitalisierung wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material:

Vliesstoff gewinnt gegenüber KunststoffenKunststoffe machten im Jahr 2025 noch immer 61,58 % der Marktgröße für Sterilverpackungen aus, da sie Festigkeit, Klarheit und Kosten ausbalancieren. Polyethylen, Polypropylen und cyclische Olefincopolymere widerstehen EtO, Gamma- und Elektronenstrahlbehandlung, doch steigende Nachhaltigkeitsvorschriften und Inflation bei Neuharzen fördern die Substitution. Vliesstoff- und Tyvek-Substrate werden bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen, da Atmungsaktivität und Faserfestigkeit ihre Kombination mit Sterilisationsmitteln mit geringeren Rückständen begünstigen.

Glasfläschchen bleiben unverzichtbar, wo die Wechselwirkung zwischen Arzneimittel und Produkt gegen null gehen muss, insbesondere für Biologika mit langen Kältelogistikstrecken. Metallschalen besetzen kleinere Nischen wie orthopädische Implantat-Sets, die eine starre Halterung und abgeschirmten Transport erfordern. Karton gewinnt bei Sekundärkartons an Bedeutung, wo Biologisch abbaubarkeit geschätzt wird, obwohl die primäre Sterilität nach wie vor auf höheren Barrieren beruht. Da die PFAS-Auslaufdaten näher rücken, skalieren Lieferanten Plasma- und Siliziumoxidbeschichtungen, um Fluorpolymere zu ersetzen.

Nach Sterilisationsmethode:

Strahlung erweitert ihre ReichweiteChemische Verfahren, hauptsächlich EtO, hielten im Jahr 2025 einen Marktanteil von 47,05 % am Markt für Sterilverpackungen, doch die regulatorischen Kosten verlagern Investitionen nun in Richtung Strahlungslinien. Gamma- und Elektronenstrahlanlagen werden bis 2031 voraussichtlich mit einer CAGR von 8,07 % wachsen, bevorzugt wegen rückstandsfreier Ergebnisse und schnellerer Durchlaufzeiten. Die Marktgröße für Sterilverpackungen im Bereich Strahlungssysteme wird auch durch Biologika gestützt, die keine hohen Temperaturen vertragen.

Dampf- und Trockenhitze dienen weiterhin chirurgischen Edelstahlsets und Glasspritzen, wo Temperaturtoleranz vorhanden ist. Aseptisches Abfüllen und Verschließen bleibt eine Premium-Nische, bei der Isolatoren mit sterilen Behältern gebrauchsfertiger Behälter kombiniert werden. Hybridzyklen, die verdampftes Wasserstoffperoxid mit niedrig dosierter Strahlung kombinieren, werden bei Implantatherstellern erprobt, die Sterilitätssicherungsniveaus über 10⁻⁶ ohne EtO anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Pharma treibt die Premiumisierung voranPharmazeutische und biologische Hersteller dominierten im Jahr 2025 mit einem Anteil von 43,12 % an der Marktgröße für Sterilverpackungen, da regulatorische Einreichungen validierte Sterilbarrieren und umfangreiche Dokumentation vorschreiben. Vorgefüllte Spritzen für GLP-1-Therapeutika veranschaulichen die Prämie, die diese Käufer für Versorgungssicherheit akzeptieren. Medizinische und chirurgische Instrumente werden bis 2031 die schnellste CAGR von 8,76 % verzeichnen, da ambulante Zentren sterile, gebrauchsfertige Sets bevorzugen, die eine Wiederaufbereitung vermeiden.

Die In-vitro-Diagnostik profitiert vom Wachstum der Point-of-Care-Versorgung und verlangt kompakte Beutel und Thermoformvertiefungen. Lebensmittel- und Getränkeanwendungen bleiben stabil, wo Ultrahochtemperaturverfahren die Haltbarkeitsziele nicht erreichen, obwohl sie einen kleineren Anteil am Markt für Sterilverpackungen darstellen. Veterinär- und Tiergesundheitsvolumina steigen mit wachsenden Ausgaben für Heimtiere und übernehmen viele der gleichen Verpackungsformate, die in der Humanmedizin verwendet werden.

Geografische Analyse

Markt für sterilisierte Verpackungen in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 32,84 % am Markt für sterilisierte Verpackungen, gestützt durch die FDA-Aufsicht und einen hohen Anteil an komplexen Arzneimitteleinführungen. Große Vertragsterilisierungsnetzwerke und führende Harzproduzenten sichern die Versorgungssicherheit, während Investitionen auf die EtO-Minderung und neue Elektronenstrahl-Anlagen ausgerichtet sind. Das Segment für biologische Arzneimittelverabreichung von Becton Dickinson überstieg im Jahr 2024 1,0 Milliarden USD und unterstreicht die Ausrichtung der Region auf höherwertige Medizinprodukte.

Markt für sterilisierte Verpackungen in Europa

Europa folgt mit einer reifen Nachfrage, angetrieben durch Aktualisierungen des Anhangs 1 und die frühe Einführung PFAS-freier Materialien. Deutschland und Irland beherbergen zahlreiche Abfüll- und Fertigstellungsanlagen, die globale Lieferketten für Biologika versorgen. Die EU-Fluorpolymerbeschränkungen ab 2026 beschleunigen die rasche Qualifizierung alternativer Beschichtungen und positionieren europäische Verarbeiter als Vorreiter. Nachhaltigkeitsziele treiben zudem Kreislaufwirtschaftspilotprojekte für wiederverwendbare Sekundärverpackungen voran.

Markt für sterilisierte Verpackungen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,95 % bis 2031 das stärkste Wachstum, da China und Indien ihre Produktion von Biologika und niedermolekularen Wirkstoffen für den Inlands- und Exportmarkt ausbauen. Regionale Regulierungsbehörden harmonisieren ihre Vorgaben mit den ICH-Leitlinien, was Investitionen in höherwertige Reinräume und Strahlungskapazitäten anregt. Japans alternde Bevölkerung treibt die Nachfrage nach Spritzen für die Heimversorgung an, während Südkorea und Australien als Testmärkte für intelligente Etiketten in Kühlkettenpaketen dienen. Die Lokalisierung der Kapazitäten für sterilisierte Verpackungen verkürzt Lieferzeiten und mindert Währungsrisiken.

Regulatorisches Umfeld

Die Anforderungen an sterilisierte Verpackungen werden durch harmonisierte Qualitätsmanagement- und Verpackungsvalidierungsrahmen in den wichtigsten Regionen geprägt. International bleiben ISO 11607-1:2019 und ISO 11607-2:2019 zentrale Referenzen für sterile Barrieresysteme und Prozessvalidierung, und die US-amerikanische FDA erkennt ISO 11607 weiterhin im Rahmen ihres Recognized Consensus Standards-Programms für Erwartungen an die Aufrechterhaltung der Sterilität vor der Markteinführung an.

In den Vereinigten Staaten trat die FDA Quality Management System Regulation (QMSR) im Februar 2026 in Kraft, wodurch die Angleichung an globale QMS-Erwartungen verschärft und die Dokumentationsanforderungen für Verpackungsdesignkontrollen und Validierungsunterlagen erhöht wurden. Zusätzlich erließ die FDA eine ab 1. Juni 2026 gültige Endverfügung, mit der starre Sterilisationsbehälter mit elektronischer Überwachung in Klasse II (21 CFR 880.6855) eingestuft werden, was den regulatorischen Trend hin zu digital überwachten sterilen Verpackungssystemen in Krankenhaus- und Medizinprodukte-Workflows verstärkt. In Europa bildet die EU-MDR (Verordnung 2017/745) die Grundlage für die Einhaltung steriler Barrieresysteme, und der Durchführungsbeschluss (EU) 2024/817 der Kommission (März 2024) aktualisierte die Liste der harmonisierten Normen im Zusammenhang mit Sterilisation und Verpackung im Rahmen der MDR.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für sterilisierte Verpackungen umfasst vorgelagerte Inputs wie medizinische Polymere, Vliesstoffe/Tyvek, Folien, Beschichtungen sowie sterilisationskompatible Klebstoffe und Druckfarben, gefolgt von der Konvertierung und Formgebung zu Beuteln, Blistern, Trays/Thermoformteilen, Fläschchen und Verschlüssen. Sterilisation und Validierungsunterstützung fließen anschließend in die regulierte Distribution mit Rückverfolgbarkeit und sauberer Handhabung ein und erreichen Endnutzer in der pharmazeutischen und biologischen Produktion, bei Herstellern medizinischer und chirurgischer Instrumente sowie in Sterilgutabteilungen von Krankenhäusern. Qualitäts- und Compliance-Anforderungen (ISO 11607-Validierung sowie an EU-MDR/FDA ausgerichtete Dokumentation) machen Änderungskontrolle und Revalidierung zu einem wiederkehrenden operativen Schritt, der sich auf Vorlaufzeiten und Lieferantenauswahl auswirkt.

Engpässe konzentrieren sich auf Sterilisationskapazitäten und regulatorische Volatilität, die ungeplante Linienqualifizierungen und Beschaffungsverschiebungen auslösen können. Begrenzte pharmazeutische Gammakapazitäten und die Abhängigkeit von Isotopen wie Cobalt-60 erhöhen das Versorgungsrisiko, während die Ausgaben für die EtO-Compliance (einschließlich Emissionsminderung und Überwachung) beeinflussen, wie schnell Sterilisationsnetzwerke arbeiten können. Politische Unsicherheit kann die Planung ebenfalls verändern: Im März 2026 schlug die US-EPA vor, Teile ihrer EtO-Emissionsvorschrift von 2024 zurückzunehmen, mit Verweis auf die Stabilität der Lieferkette für Medizinprodukte, was verdeutlicht, wie Umweltvorschriften mit dem Durchsatz steriler Verpackungen, Qualifizierungsplänen und Dual-Sourcing-Strategien zusammenwirken.

Wettbewerbslandschaft

Globale Akteure konsolidieren sich, um Compliance- und F&E-Kosten zu verteilen. Amcors 8,4-Milliarden-USD-Fusion mit Berry Global schuf den größten Lieferanten des Sektors mit dem Ziel von 650 Millionen USD an jährlichen Synergien [3]Amcor plc, „Amcor schließt Zusammenschluss mit Berry Global ab”, amcor.com. DuPont erweitert die Tyvek-Produktion in Costa Rica, um die wachsende Nachfrage im Gesundheitswesen zu unterstützen. Diese Großunternehmen nutzen integrierte Harz-, Folien- und Konvertierungsanlagen, um Qualität und Preisgestaltung zu kontrollieren.

Spezialisten verfolgen Technologienischen. SCHOTT Pharma, Gerresheimer und die Stevanato Group gründeten die Allianz für gebrauchsfertige Behälter und bündelten Glasexpertise, um die Annex-1-Compliance zu beschleunigen und margenstarke Spritzenverträge zu gewinnen. West Pharmaceutical Services unterzeichnete mehrjährige GLP-1-Geräteverträge und veranschaulicht, wie differenzierte Elastomer- und Verschlusstechnologie Preisaufschläge erzielen kann.

Prozessautomatisierung ist ein wichtiges Wettbewerbsfeld. Die KI-gestützte Inspektion von Brevetti CEA ermöglicht 100 % Inline-Partikelprüfungen auf Blisterlinien. Die Vision-Plattformen von WILCO AG liefern ähnliche Vorteile für die Fläschchenbefüllung und reduzieren Falschausschuss und Rückverfolgbarkeitskosten. Unternehmen, die diese Upgrades nicht finanzieren können, riskieren den Kundenverlust an durchsatzstärkere Wettbewerber, da sich die Chargenfreigabezyklen verkürzen.

Marktführer der Sterilverpackungsbranche

Amcor PLC

DuPont de Nemours, Inc.

Baxter International Inc.

Gerresheimer AG

West Pharmaceutical Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für sterilisierte Verpackungen

- Amcor plc

- DuPont de Nemours, Inc.

- Baxter International Inc.

- Gerresheimer AG

- SCHOTT AG

- West Pharmaceutical Services, Inc.

- AptarGroup, Inc.

- Tekni-Plex, Inc.

- Sealed Air Corporation

- Sonoco Products Company

- SteriPack Group

- Wipak Group

- Placon Corporation, Inc.

- SGD Pharma

- Becton, Dickinson and Company

- 3M Company

- Berry Global Group, Inc.

- Huhtamaki Oyj

- Sabert Corporation

- Winpak Ltd.

Analyse der Unternehmen im Markt für sterilisierte Verpackungen lesen

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen in neuen Fertigungszentren schaffen Raum für Anbieter, die validierte sterile Barrieresysteme in der Nähe von Pharma- und Medizinprodukte-Clustern liefern können. Costa Rica ist zu einem Schwerpunkt für Investitionen in sterile Verpackungen geworden, wobei DuPont seinen Standort in Heredia (Juni 2025) erweitert hat, um zusätzliche Kapazitäten für sterile Verpackungen zu schaffen, und Prent Corporation im Juni 2026 in Heredia den Grundstein für eine neue Anlage legte, die einen Reinraum der Klasse 7 umfasst. Diese Schritte unterstützen eine stärker regionalisierte Versorgung für die Herstellung von Medizinprodukten und begünstigen Verarbeiter und Materiallieferanten, die Qualifizierungszyklen verkürzen können, während sie weiterhin ISO 11607-konforme Validierungspakete anbieten.

Ein zweiter Chancenbereich betrifft den Material- und Prozesswandel im Zusammenhang mit Änderungen der Sterilisationsmethoden und Nachhaltigkeitsanforderungen. Regulatorischer und kundenseitiger Druck in Bezug auf EtO-Emissionen lenkt die Aufmerksamkeit auf Strahlung und alternative Verfahren und erhöht die Nachfrage nach Materialien und Siegelungen, die den Kompatibilitätsanforderungen von Gamma-, E-Beam- und verdampftem Wasserstoffperoxid (VHP) standhalten. Auf der Nachhaltigkeitsseite begann DNP im März 2026 an seinem Werk in Izumizaki, Japan, in Zusammenarbeit mit DuPont mit der Herstellung steriler Verpackungen unter Verwendung von ISCC PLUS-zertifizierten Materialien, was Wege zur Kommerzialisierung von Materialien mit zertifiziertem Inhalt innerhalb regulierter Sterilverpackungen aufzeigt, bei denen Rückverfolgbarkeit und Dokumentation als Beschaffungshürden fungieren.

Aktuelle Branchenentwicklungen im Markt für sterilisierte Verpackungen

- Juni 2026: Amcor erreichte die Reinraumzertifizierung an seinem Thermoform-Standort in Carolina, Puerto Rico, und erweiterte damit sein Produktionsnetzwerk für sterile Verpackungen. Die Zertifizierung unterstützt regulierte Gesundheitsprogramme, die kontrollierte Fertigungsumgebungen erfordern, und stärkt die regionalen Versorgungsoptionen für sterile thermogeformte Formate.

- März 2026: Dai Nippon Printing Co., Ltd. (DNP) begann in Zusammenarbeit mit DuPont an seinem Werk in Izumizaki in der Präfektur Fukushima, Japan, mit der Herstellung steriler Verpackungen unter Verwendung von ISCC PLUS-zertifizierten Materialien. Der Produktionsstart zeigt einen Kommerzialisierungsweg für Materialien mit zertifiziertem Inhalt in Anwendungen für sterile Barrieresysteme, bei denen Rückverfolgbarkeit und Validierungsdokumentation als Beschaffungshürden fungieren.

- Juni 2025: DuPont erweiterte seinen Standort für die Herstellung von Gesundheitsprodukten in Heredia, Costa Rica, um 16.000 Quadratfuß, um die Produktion steriler Verpackungen für den Gesundheitssektor zu ermöglichen. Die Erweiterung erhöht die Kapazität in einem Nearshore-Medizintechnik-Zentrum und unterstützt kürzere Vorlaufzeiten für Kunden aus der Medizinprodukteindustrie, die sterile Barrierematerialien qualifizieren.

Markt für sterilisierte Verpackungen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für sterilisierte Verpackungen Verpackungsformate und -materialien, die dazu bestimmt sind, die Sterilität bis zum Einsatzort aufrechtzuerhalten, nachdem sie durch validierte Prozesse sterilisiert wurden, für Anwendungen im Gesundheitswesen, in der Pharmazie und in anderen hygienekritischen Bereichen.

Umfangsausschlüsse: Ausgeschlossen sind allgemeine, nicht sterile Schutzverpackungen, die nicht für die Aufrechterhaltung der Sterilität validiert sind, selbst wenn sie in Umgebungen mit sauberer Handhabung verwendet werden.

Übersicht der Segmentierung

- Nach Produkt

- Klappschalen

- Beutel

- Flaschen

- Blister und Ampullen

- Fläschchen

- Schalen und Thermoformverpackungen

- IV-Behälter und Beutel

- Sonstige

- Nach Material

- Kunststoffe (HDPE, PP, PET, PVC, Sonstige)

- Glas

- Metalle (Aluminiumfolie, Edelstahl)

- Papier und Karton

- Vliesstoff und Tyvek

- Nach Sterilisationsmethode

- Chemisch (EtO, Ozon)

- Strahlung (Gamma, Elektronenstrahl, Röntgen)

- Hochtemperatur / Dampf

- Aseptisches Abfüllen und Verschließen

- Nach Endverbraucherbranche

- Medizinische und chirurgische Instrumente

- Pharmazeutika und Biologika

- In-vitro-Diagnostik

- Lebensmittel und Getränke

- Veterinär- und Tiergesundheit

- Sonstige Industrie

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung begann mit der Kartierung, wie sterile Barrieresysteme definiert und reguliert werden, und richtete diese Terminologie anschließend an den in der Branche verwendeten Verpackungsformaten und Sterilisationswegen aus. Wir nutzten öffentliche Quellenarten wie Leitlinien und Referenzen der US-amerikanischen FDA, ISO-Dokumente und Referenzen zu ANSI/AAMI-Normen, die US-amerikanische CDC sowie ausgewählte Zoll- und Handelsstatistiken, um die Verbreitung von Sterilisationsmethoden und Materialflüsse bei Verpackungen zu verstehen.

Um diese Signale in Größenbestimmungsdaten umzuwandeln, wurden Geschäftsberichte und Investorenpräsentationen von Unternehmen hinsichtlich ihres Engagements im Bereich sterile Verpackungen, Kapazitätserweiterungen und Veränderungen des regionalen Fußabdrucks überprüft. Zudem griffen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und Markterkenntnisse, Patentdatenbanken sowie sendungsbasierte Import- und Exportdaten zurück, wenn öffentliche Angaben nicht spezifisch genug waren, um sterile von nicht sterilen Verpackungen zu unterscheiden. Die hier aufgeführten Quellen der Sekundärforschung sind beispielhaft und nicht erschöpfend; weitere öffentliche Dokumente und Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung der Forschungsergebnisse verwendet.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Grenzen des Marktes für sterile Verpackungen zu validieren, Verschiebungen in der Zusammensetzung nach Sterilisationsmethode zu bestätigen und Preis- sowie Volumenannahmen, die je nach Region und Endverwendung variieren können, auf Plausibilität zu prüfen. Wir sprachen mit Teilnehmern aus der Verpackungskonvertierung, der Lieferung steriler Barrierematerialien, den Ökosystemen der Sterilisationsdienstleister sowie mit Beschaffungs- oder Qualitätsverantwortlichen bei Endnutzern, um Adoptionsmuster und praktische Einschränkungen zu bestätigen.

Da sich die Nachfragetreiber je nach Geografie unterscheiden, wurden die Eingaben über APAC, EMEA und Amerika hinweg trianguliert, sodass das Modell den lokalen regulatorischen Druck, die Fertigungsstandorte und das Niveau der Gesundheitsversorgungsaktivitäten widerspiegelt.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 12 % | APAC: 46 % |

| Mid-Tier: 57 % | Funktions-/Bereichsleiter: 37 % | EMEA: 30 % |

| Kleinere Akteure: 16 % | Manager: 51 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Kombination aus Top-down- und Bottom-up-Ansätzen, wobei Indikatoren für Aktivitäten im Gesundheitswesen und in der Pharmaindustrie in einen Nachfragepool für sterile Verpackungen übersetzt und anschließend nach den in der Praxis üblichen Sterilisationswegen und Verpackungsformaten aufgeteilt wurden. Selektive Bottom-up-Prüfungen wurden dann verwendet, um die Gesamtsummen zu untermauern, einschließlich stichprobenartiger Zusammenfassungen der Lieferantenumsätze nach Region, Kanal-Feedback zur Volumenentwicklung sowie Näherungswerten aus Preis mal Volumen für stark sichtbare Formate.

Zu den wichtigsten Modelleingaben gehörten Trends bei der Nutzung von Verfahren und Geräten, Aktivitäten im Bereich pharmazeutische Abfüllung, die Zusammensetzung der Sterilisationsmethoden (Dampf, Strahlung und chemische Verfahren), Trends bei der Substitution von Verpackungsmaterialien sowie beobachtbare Preisentwicklungen im Zusammenhang mit Harz- und Spezialpapiereingaben. Wo Bottom-up-Sichten unvollständig waren (zum Beispiel bei privaten Verarbeitern mit begrenzten Offenlegungen), wurden Lücken durch regionale Durchdringungsannahmen geschlossen, die in Interviews überprüft und anschließend anhand von Handels- und Kapazitätssignalen stressgetestet wurden.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen, da regulatorische Veränderungen, Kapazitätsänderungen bei der Sterilisation und die Materialverfügbarkeit die Nachfrage schneller verändern können, als es eine gleichmäßige historische Kurve widerspiegeln würde. Die Szenarien basierten auf Experteneinschätzungen zu den Volumina im Gesundheitswesen, den Pipelines für Biologika und Medizinprodukte sowie den Übergängen bei den Sterilisationsmethoden und wurden anschließend in jährliche Wachstumspfade und Änderungen der Zusammensetzung umgesetzt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Kapazitätserweiterungen bei der Sterilisation, Produktionstrends bei Medizinprodukten und berichtetem Umsatz aus dem Verpackungsbereich überprüft, und Abweichungen wurden vor der endgültigen Freigabe untersucht. Wenn eine Kennzahl von den erwarteten Mustern abwich, überprüften wir erneut Definitionen, Währungszeitpunkte und regionale Aufteilungen und kontaktierten anschließend ausgewählte Befragte erneut, wenn die Abweichung strukturell erschien.

Es wird ein mehrstufiges Überprüfungsverfahren angewendet, sodass die Berechnungslogik, Annahmen und die Einheitlichkeit der Einheiten von mehr als einem Analysten überprüft werden. Die Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren regulatorischen Änderungen oder umfangreichen Kapazitätsverschiebungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Zahlen die aktuellsten verfügbaren öffentlichen Informationen und validierten Eingaben widerspiegeln.

Vergleich der Marktschätzung von Mordor Intelligence für sterilisierte Verpackungen mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche Marktgrößen für sterilisierte Verpackungen zu sehen, da Publisher den Umfang unterschiedlich abgrenzen. Sie treffen auch unterschiedliche Entscheidungen hinsichtlich des Basisjahres, des Zeitpunkts der Währungsumrechnung und dessen, was als sterilitätsvalidierte Verpackung im Vergleich zu angrenzender Hygieneverpackung gilt. Da diese Eingaben direkt in die Preis- und Volumenberechnungen einfließen, können die Gesamtsummen abweichen, selbst wenn die Themenbezeichnung gleich erscheint.

Durch die Verfolgung der Zusammensetzung der Sterilisationsmethoden und die Aktualisierung der Zeitpunkte für Währungsumrechnungen mittels Interviews hält Mordor Intelligence den Wert an Verpackungen gebunden, die die Sterilität bis zum Einsatzort aufrechterhalten, anstatt breitere Verpackungen des Gesundheitswesens hinzuzufügen, die nicht sterilitätsvalidiert sind.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 81,61 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 96,75 Mrd. USD (2026) | Diese Schätzung scheint einen breiteren Umfang zu verwenden, der zusätzliche Verpackungen des Gesundheitswesens über sterilitätsvalidierte Verpackungen hinaus einschließen kann, und sie wendet zudem einen höheren Preis- und Wachstumsverlauf für dasselbe Basisjahr an. |

| Fachverlag B | 39,72 Mrd. USD (2024) | Diese Zahl basiert auf einem früheren Jahr und spiegelt möglicherweise eine engere Anwendungsauswahl oder erfasste Formate wider, was den Gesamtwert im Vergleich zu einem Markt eines späteren Jahres mit aktualisierten Preis- und Zusammensetzungsannahmen verringern kann. |

Die Tabelle zeigt, dass Umfang und Zeitpunkt die größten Hebel hinter der Spanne sind, gefolgt davon, wie die Preisentwicklung für Hochbarriereformate behandelt wird. Wenn die eingeschlossenen Verpackungstypen und das Jahr aufeinander abgestimmt sind, ergeben sich die verbleibenden Unterschiede in der Regel aus der Aufteilung der Sterilisationsmethoden und der Art und Weise, wie regionale Nachfragesignale validiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Sterilverpackungen?

Der Markt für Sterilverpackungen wurde im Jahr 2026 auf 81,61 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 117,18 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Blister und Ampullen wachsen bis 2031 mit einer CAGR von 9,02 % und spiegeln die steigende Nachfrage nach Biologika und Einzeldosisformaten wider.

Wie wirken sich die neuen EtO-Vorschriften auf Lieferanten aus?

US-amerikanische Vorschriften, die eine Emissionsreduzierung von bis zu 99,99 % fordern, verlagern Kapital in Richtung Strahlungslinien und verursachen Nachrüstkosten von 5–50 Millionen USD pro Anlage, was die Branchenkonsolidierung beschleunigt.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Die Verlagerung der Pharmaproduktion nach China und Indien in Verbindung mit dem Ausbau der Gesundheitsinfrastruktur treibt eine regionale CAGR von 8,95 % bis 2031 an.

Seite zuletzt aktualisiert am: