Marktgröße und Marktanteil für pharmazeutische Verpackung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

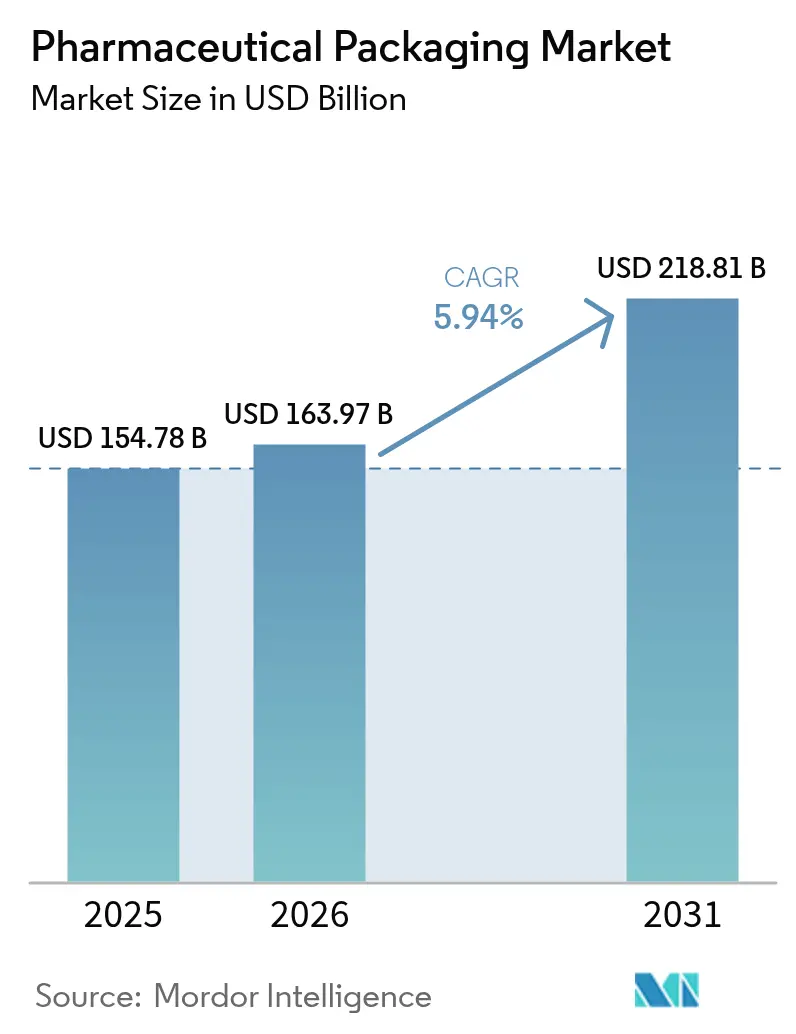

| Marktgröße (2026) | 163.97 Milliarden US-Dollar |

| Marktgröße (2031) | 218.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für pharmazeutische Verpackung von Mordor Intelligence

Die Marktgröße für pharmazeutische Verpackung wird für 2025 auf 154,78 Milliarden USD, für 2026 auf 163,97 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 218,81 Milliarden USD erreichen, was einer CAGR von 5,94 % von 2026 bis 2031 entspricht. Steigende Lebenserwartung, der rasche Wandel hin zu Biologika und Injektionspräparaten sowie strenge Serialisierungsvorschriften steigern Volumen und Stückwerte in allen wichtigen Formaten. Kunststoffe dominieren weiterhin den Markt für pharmazeutische Verpackung, doch Papier- und Kartonalternativen skalieren schnell, da Nachhaltigkeitsvorschriften verschärft werden. Vorgefüllte Spritzen gewinnen an Bedeutung, da sie die Heimbehandlung vereinfachen und die Kosten in Infusionszentren senken, während Auftragsforschungs- und Herstellungsorganisationen (CDMOs) durch Asset-Light-Outsourcing-Modelle Marktanteile gewinnen. Das regionale Wachstum ist breit aufgestellt, doch der asiatisch-pazifische Raum gibt dank gezielter Industrieanreize und des Ausbaus lokaler Abfüll- und Fertigstellungskapazitäten nun das Tempo vor.

Wichtigste Erkenntnisse des Berichts

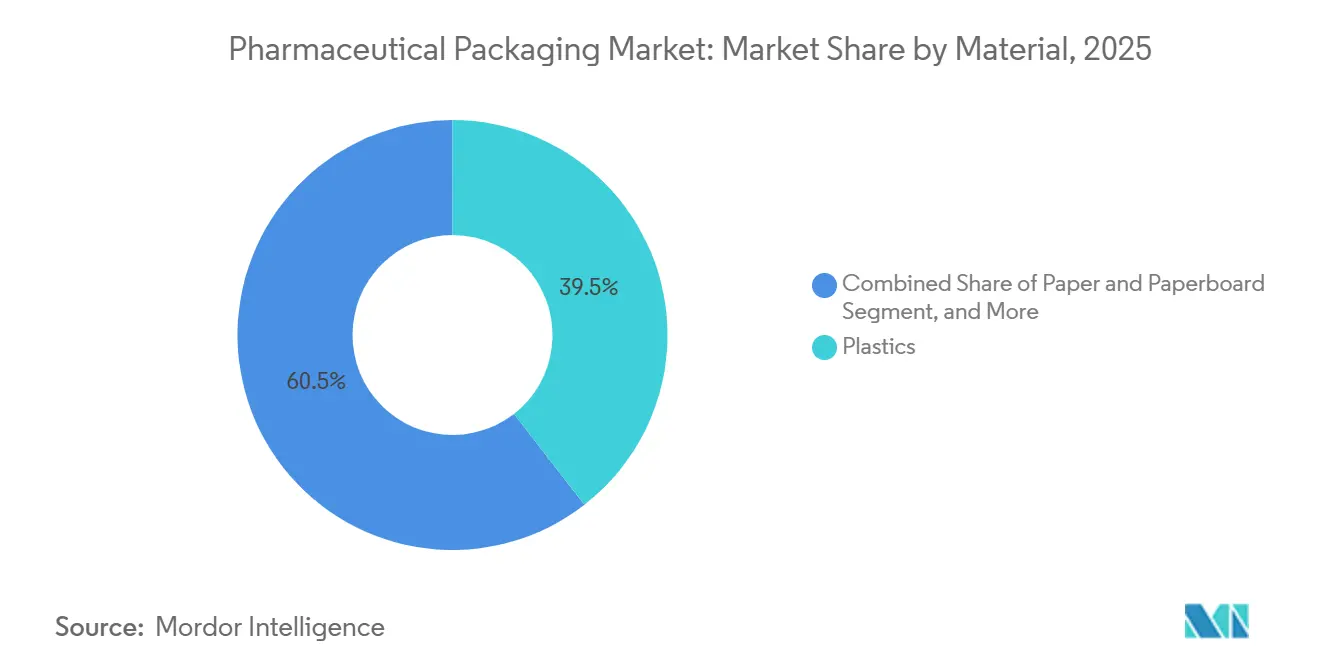

- Nach Material behielten Kunststoffe im Jahr 2025 einen Marktanteil von 39,47 % am Markt für pharmazeutische Verpackung, während Papier und Karton bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen werden.

- Nach Verpackungsebene hielten Primärformate im Jahr 2025 einen Volumenanteil von 62,41 %, doch Tertiärlösungen sollen bis 2031 mit 6,54 % am schnellsten wachsen.

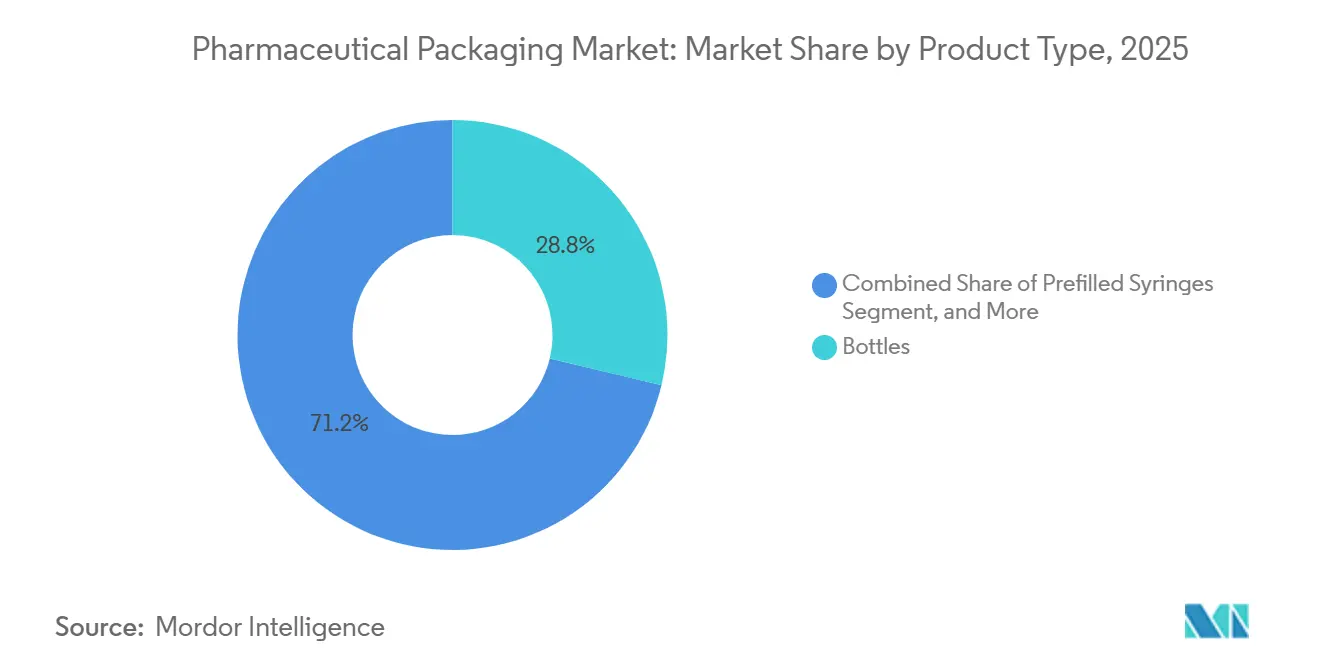

- Nach Produkttyp entfielen im Jahr 2025 28,76 % des Umsatzes im Markt für pharmazeutische Verpackung auf Flaschen, während vorgefüllte Spritzen bis 2031 voraussichtlich eine CAGR von 7,33 % verzeichnen werden.

- Nach Endverbraucher entfielen im Jahr 2025 71,38 % der Nachfrage im Markt für pharmazeutische Verpackung auf Pharmaunternehmen, doch CDMOs sollen über denselben Zeitraum mit einer CAGR von 6,73 % wachsen.

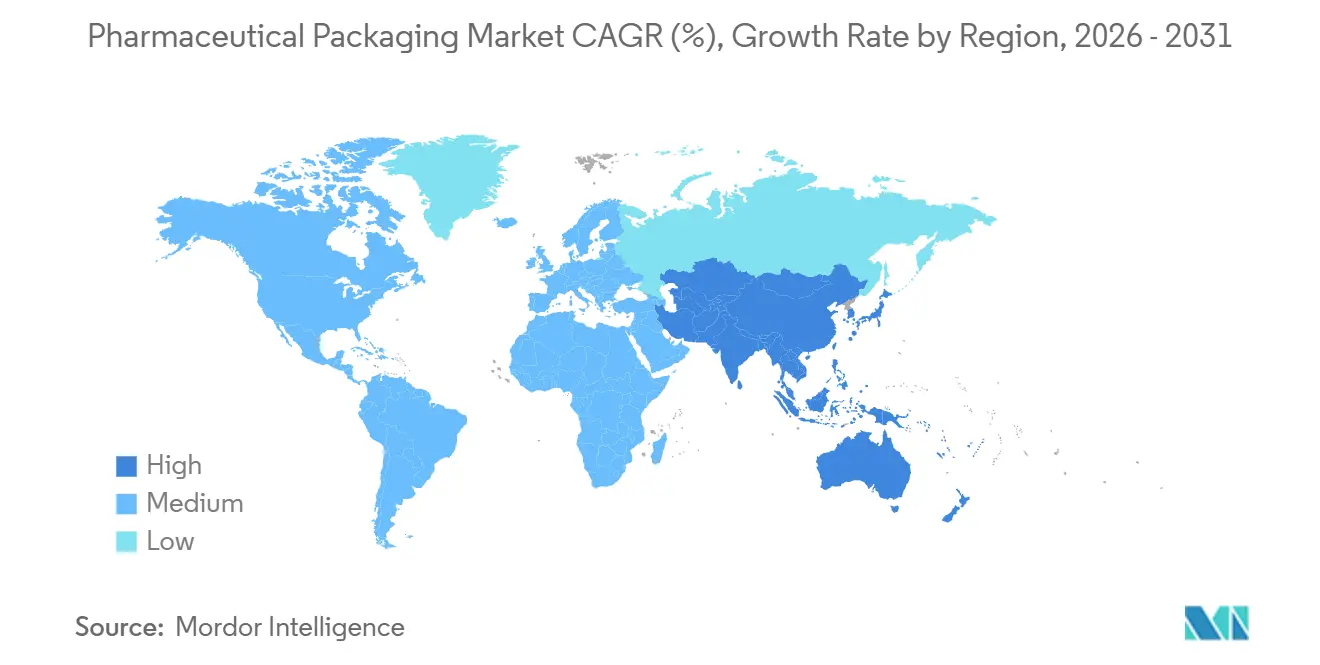

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 34,27 % im Markt für pharmazeutische Verpackung, obwohl der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 6,91 % beschleunigen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für pharmazeutische Verpackung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Prävalenz chronischer Krankheiten | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Expansion der Pipeline für Biologika und Injektionspräparate | +1.5% | Nordamerika und Europa führend; Hochskalierung der Fertigung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgetriebener Materialersatz | +0.9% | Europa und Nordamerika; aufkommende Dynamik im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Rückverfolgbarkeitsvorschriften (z. B. DSCSA, EU-FMD) | +1.0% | Nordamerika und Europa; schrittweise Einführung im Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte adaptive Abfüll- und Fertigstellungslinien | +0.7% | Nordamerika und Europa; Pilotprojekte in China und Indien | Mittelfristig (2–4 Jahre) |

| Zunahme von Heimbehandlungen und dezentralisierten Studien mit Bedarf an versandfertigen Verpackungen | +0.6% | Nordamerika und Europa; Ausweitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und Prävalenz chronischer Krankheiten

Die steigende Lebenserwartung erhöht die tägliche Anzahl an Verschreibungen und fördert die Nachfrage nach seniorengerechten Flaschen, Kalenderblisterpackungen und leicht zu öffnenden Verschlüssen im Markt für pharmazeutische Verpackung. Die Weltgesundheitsorganisation prognostiziert, dass Erwachsene ab 60 Jahren bis 2050 22 % der Weltbevölkerung ausmachen werden, gegenüber 13 % im Jahr 2020.[1]Weltgesundheitsorganisation, "Altern und Gesundheit," who.int In Japan, wo 41 % der Bürger ab 75 Jahren im Jahr 2024 fünf oder mehr gleichzeitige Verschreibungen hatten, befürworten Regulierungsbehörden nun Mehrmedikamenten-Blisterpackungen zur Reduzierung von Dosierungsfehlern. Verpackungsingenieure erfüllen die Kindersicherheitsanforderungen gemäß ISO 8317, während sie das erforderliche Öffnungsdrehmoment reduzieren, sodass Senioren Medikamente ohne Hilfsmittel entnehmen können. Da chronische Therapien täglich über Jahrzehnte eingenommen werden, sichert die demografische Alterung bis 2031 ein strukturell höheres Basisniveau für Primärverpackungsvolumen.

Expansion der Pipeline für Biologika und Injektionspräparate

Große Moleküle dominieren neue Zulassungen und machten 2024 28 von 55 neuartigen US-Zulassungen aus, darunter 14 Biologika und 14 Biosimilars.[2]U.S. Food and Drug Administration, "Neuartige Arzneimittelzulassungen 2024," fda.gov Diese Injektionspräparate erfordern Typ-I-Borosilikatfläschchen und Spritzen aus cyclischen Olefinpolymeren, die Extraktionsgrenzen minimieren und Kaltlagerung tolerieren. Vorgefüllte Spritzen eliminieren Rekonstitutionsschritte und ermöglichen die Selbstverabreichung, was die Spritzenlieferungen von Becton, Dickinson and Company im Geschäftsjahr 2025 um 11 % steigerte. Zell- und Gentherapien erzeugen eine Premium-Nachfrage nach Kryogenfläschchen und Minus-80-°C-Versandlösungen. Insgesamt verschiebt der Injektionsboom den Umsatz hin zu Behältern mit höheren Margen und steigert den Umsatz im Markt für pharmazeutische Verpackung schneller als das Mengenwachstum.

Nachhaltigkeitsgetriebener Materialersatz

Regulatorischer und markenbezogener Druck lenkt die Beschaffung im Markt für pharmazeutische Verpackung weg von schwer recycelbaren Laminaten hin zu Monomaterial-Polymeren und Faserlösungen. Die Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle von 2024 schreibt bis 2030 vollständige Recyclingfähigkeit vor, mit Zwischenzielen für Recyclingmaterialanteile ab 2027.[3]Europäische Kommission, "Verordnung über Verpackungen und Verpackungsabfälle," ec.europa.eu Amcor reagierte im Februar 2025 mit der Vermarktung eines Monomaterial-PET-G-Blisters, der Feuchtigkeitsbarriereanforderungen erfüllt und in herkömmlichen PET-Strömen recycelt werden kann. Pharmazeutische Käufer migrieren auch Sekundärkartons zu zertifiziertem Karton mit wasserbasierter Tinte. Da multinationale Spezifikationen global kaskadieren, gewinnen Konverter, die nachhaltige Substrate frühzeitig validieren, Marktanteile und verteidigen ihre Margen.

Digitale Rückverfolgbarkeitsvorschriften

Die Serialisierung auf Einheitenebene ist in den Vereinigten Staaten gemäß dem Gesetz zur Sicherheit der Arzneimittelversorgungskette und in Europa gemäß der Richtlinie über gefälschte Arzneimittel verpflichtend. Deloitte schätzt, dass mittelgroße Pharmaunternehmen zwischen 2021 und 2024 jeweils 8 bis 15 Millionen USD für Serialisierungssysteme ausgegeben haben. Etiketten- und Kartonanbieter integrieren nun RFID- oder NFC-Chips zur Echtzeit-Authentifizierung und wandeln Compliance in einen Mehrwertdienst um. Aggregierte Datenströme verbessern die Erkennung von Umleitungen und die Bestandsplanung, sodass Komplettanbieter trotz Preisdruck ihren Status als bevorzugte Lieferanten aufrechterhalten können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Harzen | -0.8% | Global, mit akuter Exposition im asiatisch-pazifischen Raum und im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Kapitalintensive Sterilitäts- und Validierungsanforderungen | -0.6% | Nordamerika und Europa; Markteintrittsbarriere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Bevorstehende PFAS/Fluorpolymer-Beschränkungen in der EU und den USA | -0.5% | Europa und ausgewählte US-Bundesstaaten; Ausstrahlungseffekte auf exportorientierte Hersteller | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten Verpackungsanlagen | -0.3% | Nordamerika und Europa; wachsende Besorgnis im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Harzen

Die Spotpreise für Polyethylen hoher Dichte an der US-Golfküste schwankten zwischen Januar 2024 und Dezember 2025 zwischen 0,52 und 0,68 USD pro Pfund, eine Spanne von 31 %, die die Konvertermargen komprimierte und vierteljährliche Weitergabegespräche erzwang. Kleinere Verarbeiter ohne Absicherungsinstrumente sehen ihre Gewinne zunichte gemacht, wenn die Kosten mitten in einem Vertrag in die Höhe schnellen. Die Volatilität dämpft die Kapitalausgaben für kunststofflastige Linien und beschleunigt das Interesse an faser- oder biobasierten Polyethylenen, obwohl Bioharze noch einen Aufschlag von 15 % bis 25 % aufweisen. Bis die Rohstoffschwankungen nachlassen oder nachhaltige Alternativen Kostenparität erreichen, wird die Harzturbulenz die Kunststoffsegmente der pharmazeutischen Verpackung belasten.

Kapitalintensive Sterilitäts- und Validierungsanforderungen

Die Einrichtung eines ISO-Klasse-7-Reinraums für Elastomerverschlüsse kostet laut dem Jahresbericht 2024 von West Pharmaceutical Services 40 bis 60 Millionen USD, ohne die 18 bis 24 Monate Validierung, die von den Regulierungsbehörden gefordert werden. Solch hohe Ausgaben schrecken neue Marktteilnehmer ab und begünstigen etablierte Unternehmen mit starkem Cashflow und vorqualifizierten Rezepturen. ISO 15378 und aktualisierte Kapitel des United States Pharmacopeia fügen Dokumentations- und Extraktionstest-Ebenen hinzu, wodurch selbst geringfügige Materialanpassungen kostspielig und langsam werden. Die daraus resultierenden hohen Eintrittsbarrieren begrenzen die Verfügbarkeit steriler Primärverpackungen und erhöhen das Risiko von Versorgungsengpässen, wenn die Nachfrage nach Biologika steigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Karton gewinnt durch Kreislaufwirtschaftsziele

Kunststoffe behielten im Jahr 2025 einen Marktanteil von 39,47 % am Markt für pharmazeutische Verpackung, gestützt durch Flaschen aus Polyethylen hoher Dichte, flexible Beutel aus Polyethylen niedriger Dichte und klare Behälter aus Polyethylenterephthalat (PET), die die Extraktionsgrenzen für rezeptfreie Arzneimittel erfüllen. Glas, Metall und aufkommende Biopolymere ergänzen die Mischung, doch die sich verändernde regulatorische Stimmung beginnt, inkrementelle Gewinne bei Kunststoffen zu begrenzen. Papier und Karton hingegen wachsen mit einer CAGR von 6,96 %, da die Verordnung der EU über Verpackungen und Verpackungsabfälle vorschreibt, dass jede Verpackung bis 2030 recycelbar sein muss, was Marken zu faserbasierten Kartons drängt, die in bestehende Sammelsysteme passen. Harzkonverter reagieren mit Monomaterial-PET-G-Blisterfolien, um die Barriereeigenschaften ohne Aluminium zu erhalten, obwohl Kostenaufschläge bestehen bleiben.

Die Tendenz zur Kreislaufwirtschaft stärkt die Nachfrage nach zertifiziertem Karton und wasserbasierter Tinte, die die Faserqualität in Wiederverwendungskreisläufen erhalten. Konverter, die diese Substrate schnell validieren können, genießen nun bei globalen Ausschreibungen den Status bevorzugter Lieferanten, und ihre Umsatzsteigerungen übertreffen die Marktgröße für pharmazeutische Verpackung insgesamt. Glaslieferanten profitieren ebenfalls vom Biologika-Boom, da die Bestellungen für Typ-I-Borosilikatfläschchen im Jahr 2025 aufgrund von Messenger-RNA-Impfstofffüllungen um 9 % gestiegen sind. Metalle dienen weiterhin Aerosol-Inhalatoren und Salbentuben, während Biopolymere Pilotversuche für klinische Studienkits anziehen, bei denen die Kostensensitivität geringer ist. Die Materialwahl spiegelt demnach ein doppeltes Mandat aus funktionaler Barriere und Endlebenswertsteigerung wider und gestaltet die Beschaffungsstrategien bis 2031 neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verpackungsebene: Tertiärformate beschleunigen sich mit der Direktlieferung an Patienten

Primärbehälter machten im Jahr 2025 62,41 % des Marktes für pharmazeutische Verpackung aus und umfassen Flaschen, Fläschchen, Ampullen, Spritzen und Blisterkavitäten, die direkt mit Arzneimitteln in Kontakt kommen. Ihre Dominanz bleibt bestehen, da Sterilität, Barriere und Dosiergenauigkeit auf der Primärebene beginnen. Sekundärelemente wie Kartons, Hüllen, Etiketten und Beilagen wachsen im Gleichschritt, da Serialisierungscodes und mehrsprachige Anweisungen die bedruckbare Fläche vergrößern. Digitale Pressen unterstützen nun Auflagen von eins, reduzieren veraltete Bestände und beschleunigen globale Markteinführungen.

Tertiärlösungen expandieren am schnellsten mit einer CAGR von 6,54 %, angetrieben durch dezentralisierte klinische Studien und die Heimlieferung durch Spezialapotheken, die jeden Behandlungsverlauf in sein eigenes Paket verwandeln. Temperaturüberwachungsetiketten, manipulationssichere Siegel und geformte Polster sind zum Standard geworden und heben Wellpappversandkartons über den Rohwarenstatus hinaus. Der Mehrwert pro Sendung bedeutet, dass jedes Paket eine höhere Stückliste aufweist, was den Marktanteil für pharmazeutische Verpackung für Tertiäranbieter vergrößert, auch wenn sich die Volumina von Großpaletten weg verlagern. Da die Direktlieferung an Patienten zunimmt, erfassen integrierte Lieferanten, die validierte Kaltkettenversandlösungen, Datenlogger und Rückgabekits anbieten, einen überproportionalen Wert.

Nach Produkttyp: Vorgefüllte Spritzen gewinnen Dynamik bei der Selbstinjektion

Flaschen machten im Jahr 2025 28,76 % des Umsatzes aus und versorgen hochvolumige feste orale Darreichungsformen, Flüssigkeiten und Suspensionen; das Wachstum verlangsamt sich jedoch, da Krankenhäuser Einzeldosisblistern den Vorzug geben, die die Pflegezeit reduzieren. Vorgefüllte Spritzen sollen mit einer CAGR von 7,33 % wachsen, dem schnellsten aller Formate, da biologische Arzneimittel die Behandlung von Infusionsstühlen nach Hause verlagern. Spritzenkörper aus cyclischen Olefinpolymeren vermeiden Wolframrückstände und eignen sich für hochviskose Antikörper, während integrierte Nadelschutzsysteme Nadelstichrichtlinien erfüllen und die Akzeptanz bei Kostenträgern und Leistungserbringern steigern.

Fläschchen und Ampullen bleiben für lyophilisierte oder personalisierte Chargen, die Nachfüllmanipulationen erfordern, unverzichtbar. Gebrauchsfertige sterile Fläschchen helfen Sponsoren, das interne Waschen zu vermeiden, ein Faktor hinter dem zweistelligen Nachfragewachstum für Stevanatoś EZ-fill-Linien. Blister sichern einen mittleren zweistelligen Marktanteil durch die Kombination von Feuchtigkeitsschutz mit Adhärenzhinweisen wie Kalendergrafiken. Verschlüsse und Kappen sind zwar ein kleineres Wertsegment, schützen aber die Integrität durch Drehmomentkonsistenz und Linerkompabilität. Tuben und Beutel dienen weiterhin topischen Cremes und ophthalmologischen Lösungen, bei denen die Barriereeigenschaften von Aluminium die Recyclingkomplexität überwiegen. Die Produktmixentwicklung begünstigt daher Produkte, die Sicherheit und Komfort verbessern, und stärkt die Umsatzexpansion vor dem reinen Mengenwachstum im Markt für pharmazeutische Verpackung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: CDMOs übertreffen die Volumina der Innovatoren

Pharmazeutische Innovatoren machten im Jahr 2025 71,38 % der Nachfrage aus und produzieren die meisten hochvolumigen kleinen Moleküle und etablierten Biologika weiterhin intern. Dennoch leiten Asset-Light-Strategien neue Modalitätsarbeiten an Auftragsforschungs- und Herstellungsorganisationen (CDMOs) um. Diese Partner wachsen mit einer CAGR von 6,73 %, da sie die Abfüllung und Fertigstellung für Zelltherapien, Gentherapien und Messenger-RNA-Impfstoffe übernehmen, die jeweils spezialisierte Eindämmung und kryogene Logistik erfordern. Das Biologika-Segment von Catalent verzeichnete beispielsweise im Jahr 2025 ein Umsatzwachstum von 14 %, weit über dem Gruppendurchschnitt.

Forschungsinstitute und staatliche Labore nehmen einen kleineren Anteil ein, treiben aber frühe maßgeschneiderte Formate an, die in Hunderten statt Millionen von Einheiten produziert werden. Veterinär- und Nahrungsergänzungsmittelhersteller übernehmen pharmazeutische Verpackungen, um Exportvorschriften zu erfüllen, und verlagern Volumina zu Lieferanten, die Auflagengrößen ohne Kompromisse bei der GMP flexibel anpassen können. Der Aufstieg der CDMOs verlagert die Beschaffung hin zu Partnern, die schlüsselfertige Validierung, schnelle Skalierung und modulare Linien anbieten, und erhöht ihren Marktanteil für pharmazeutische Verpackung gegenüber etablierten Arzneimittelherstellern. Lieferanten, die Mindestbestellmengen anpassen und in schnell wechselnde Werkzeuge investieren, erzielen nun einen überproportionalen Anteil an Outsourcing-Ausgaben.

Geografische Analyse

Nordamerika führte den Markt für pharmazeutische Verpackung im Jahr 2025 mit einem Anteil von 34,27 %, gestützt durch die Führungsposition bei Biologika, strenge Rückverfolgbarkeitsdurchsetzung und hohe Pro-Kopf-Arzneimittelausgaben. Revisionen des United States Pharmacopeia, die die Extraktionsgrenzen für Elastomere verschärften, führten zu vorübergehenden Versorgungsengpässen und Preisanstiegen, spornten aber auch inländische Investitionen in moderne Verschlusslinien an. Die Vereinigten Staaten bleiben der größte Einzelkäufer von vorgefüllten Spritzen, während Kanada von der Nähe profitiert und Glasfläschchen und Kartons über einen integrierten nordamerikanischen Korridor bezieht.

Europa belegt den zweiten Platz und verbindet Nachhaltigkeitsregulierung mit einer robusten Biosimilars-Pipeline. Deutschlands Regulierungsbehörde erlaubt nun recyceltes PET in Sekundärverpackungen, besteht jedoch auf Jungfernharz für sterile Primärbehälter, was ein zweigeteiltes Nachfragemuster schafft, das Konverter navigieren müssen. Die starke Krankenhausinfrastruktur der Region unterstützt eine hohe Akzeptanz von Kalenderblisterpackungen und Einzeldosierungssystemen und diversifiziert den Formatmix weiter.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem Wachstum von 6,91 % bis 2031. Indiens produktionsgebundener Anreizplan erstattet Kapitalausgaben für lokale Abfüll- und Fertigstellungslinien und erschließt neue Aufträge für Typ-I-Fläschchen und manipulationssichere Kartons. Chinas volumenbasierte Beschaffung begünstigt inländische Hersteller, die serialisierte Verpackungen zu niedrigeren Kosten liefern können, und beschleunigt Investitionen in digitale Pressen und QR-fähige Etiketten. Südostasiatische Nationen, angeführt von Thailand und Vietnam, führen die Serialisierung ein, um Exportgenehmigungen zu sichern und damit den adressierbaren Markt für pharmazeutische Verpackung zu erweitern. Südamerika zeigt ein stetiges Wachstum, hauptsächlich durch Brasiliens Vorstoß für lokale Generika, die auf kostengünstige Blistermaschinen angewiesen sind. Der Nahe Osten und Afrika bleiben klein, aber strategisch bedeutsam, da die Staaten des Golfkooperationsrats Mittel für die Selbstversorgung bereitstellen; der 500-Millionen-USD-Hub Abu Dhabi der Vereinigten Arabischen Emirate verdeutlicht diesen Ehrgeiz.

Wettbewerbslandschaft

Die Branche für pharmazeutische Verpackung weist eine moderate Konzentration auf; die zehn größten Lieferanten erfassen etwa 35 % bis 40 % des globalen Umsatzes. Glasrohre für Fläschchen werden von einer Handvoll integrierter Akteure dominiert, die proprietäre Ofentechnologie besitzen, während Kunststoffe Hunderte von regionalen Konvertern umfassen. Jüngste Entwicklungen tendieren zur vertikalen Integration: Harzgiganten kaufen Konverter, um Abnahmen zu sichern, und Verschlusshersteller fügen Spritzenmontage hinzu, um Einzellieferantenverträge für Biologika zu gewinnen.

Technologie setzt den neuen Maßstab. Bildverarbeitungssysteme auf Basis künstlicher Intelligenz steigern die Fehlererkennung auf unter 10 Teile pro Million, was für hochwertige Füllungen monoklonaler Antikörper entscheidend ist. West Pharmaceuticals Patentanmeldung von 2024 zur prädiktiven Elastomerdelaminierung veranschaulicht die Differenzierung durch Prozessdaten. Gleichzeitig stehen fluorpolymerbeschichtete Verschlüsse vor regulatorischer Unsicherheit, da PFAS-Verbote drohen, was die Forschung und Entwicklung von Polyolefinelastomer-Alternativen antreibt.

Intelligente Verpackung ist ein weißer Fleck. NFC-fähige Etiketten authentifizieren nun Produkte und senden Adhärenz-Erinnerungen, was den Wettbewerb von Elektronikunternehmen anzieht, die mit GMP nicht vertraut sind. Biopolymer-Startups verfolgen kompostierbare Blisterpackungen, sind aber kostenmäßig eingeschränkt. Insgesamt verfügen etablierte Unternehmen über starke Validierungshistorien und globale Präsenz; Neueinsteiger müssen sowohl Kosten als auch Compliance ansprechen, um in den Markt für pharmazeutische Verpackung einzudringen.

Marktführer für pharmazeutische Verpackung

Amcor plc

Gerresheimer AG

Schott AG

AptarGroup Inc.

Nipro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Gerresheimer AG nahm eine Typ-I-Fläschchenanlage im Wert von 120 Millionen EUR (135 Millionen USD) in Pune, Indien, in Betrieb und fügte eine jährliche Kapazität von 1,2 Milliarden Einheiten hinzu.

- Dezember 2025: Amcor plc erwarb einen deutschen Spezialetikettenhersteller und integrierte RFID- und manipulationssichere Technologien in sein europäisches Portfolio.

- November 2025: Schott AG und Corning Incorporated unterzeichneten eine gemeinsame Vereinbarung zur gemeinsamen Entwicklung von alkalifreiem Borosilikatrohr für vorgefüllte Spritzen, mit geplantem Pilotbetrieb für 2027.

- Oktober 2025: AptarGroup Inc. brachte nach der 510(k)-Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde eine Bluetooth-fähige vernetzte Dosierinhalatorplattform auf den Markt.

Globaler Berichtsumfang des Marktes für pharmazeutische Verpackung

Der Bericht über den Markt für pharmazeutische Verpackung ist segmentiert nach Material (Kunststoffe, Glas, Metall, Papier und Karton, Biopolymere und andere Materialien), Verpackungsebene (Primärverpackung, Sekundärverpackung, Tertiärverpackung), Produkttyp (Flaschen, vorgefüllte Spritzen, Fläschchen und Ampullen, Blisterpackungen, Verschlüsse und Kappen, Tuben und Beutel, andere Produkttypen), Endverbraucher (Pharmaunternehmen, Auftragsforschungs- und Herstellungsorganisationen, Forschungsinstitute, andere Endverbraucher) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffe | Polyethylen hoher Dichte |

| Polyethylen niedriger Dichte und lineares Polyethylen niedriger Dichte | |

| Polyethylenterephthalat | |

| Andere Kunststoffe | |

| Glas | Typ-I-Borosilikat |

| Typ-II-behandeltes Natron-Kalk-Glas | |

| Typ-III-Natron-Kalk-Glas | |

| Metall | |

| Papier und Karton | |

| Biopolymere und andere Materialien |

| Primärverpackung | Flaschen |

| Vorgefüllte Spritzen | |

| Fläschchen und Ampullen | |

| Blisterpackungen | |

| Sekundärverpackung | Kartons und Hüllen |

| Etiketten und Beilagen | |

| Tertiärverpackung | Wellpappversandkartons |

| Paletten und Schutzsysteme |

| Flaschen |

| Vorgefüllte Spritzen |

| Fläschchen und Ampullen |

| Blisterpackungen |

| Verschlüsse und Kappen |

| Tuben und Beutel |

| Andere Produkttypen |

| Pharmaunternehmen |

| Auftragsforschungs- und Herstellungsorganisationen |

| Forschungsinstitute |

| Andere Endverbraucher |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Material | Kunststoffe | Polyethylen hoher Dichte | |

| Polyethylen niedriger Dichte und lineares Polyethylen niedriger Dichte | |||

| Polyethylenterephthalat | |||

| Andere Kunststoffe | |||

| Glas | Typ-I-Borosilikat | ||

| Typ-II-behandeltes Natron-Kalk-Glas | |||

| Typ-III-Natron-Kalk-Glas | |||

| Metall | |||

| Papier und Karton | |||

| Biopolymere und andere Materialien | |||

| Nach Verpackungsebene | Primärverpackung | Flaschen | |

| Vorgefüllte Spritzen | |||

| Fläschchen und Ampullen | |||

| Blisterpackungen | |||

| Sekundärverpackung | Kartons und Hüllen | ||

| Etiketten und Beilagen | |||

| Tertiärverpackung | Wellpappversandkartons | ||

| Paletten und Schutzsysteme | |||

| Nach Produkttyp | Flaschen | ||

| Vorgefüllte Spritzen | |||

| Fläschchen und Ampullen | |||

| Blisterpackungen | |||

| Verschlüsse und Kappen | |||

| Tuben und Beutel | |||

| Andere Produkttypen | |||

| Nach Endverbraucher | Pharmaunternehmen | ||

| Auftragsforschungs- und Herstellungsorganisationen | |||

| Forschungsinstitute | |||

| Andere Endverbraucher | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die globalen Ausgaben für pharmazeutische Verpackung bis 2031 sein?

Die Marktgröße für pharmazeutische Verpackung wird bis 2031 voraussichtlich 218,81 Milliarden USD erreichen, unterstützt durch eine CAGR von 5,94 % ab 2026.

Welches Verpackungsmaterial wächst am schnellsten?

Papier- und Kartonformate sollen mit einer CAGR von 6,96 % wachsen, da Recyclingpflichten Faserlösungen gegenüber Mehrschichtkunststoffen bevorzugen.

Warum gewinnen vorgefüllte Spritzen Marktanteile?

Vorgefüllte Spritzen unterstützen die Selbstverabreichung, reduzieren Dosierungsfehler und entsprechen den Eigenschaften biologischer Arzneimittel, was zu einer prognostizierten CAGR von 7,33 % bis 2031 führt.

Was treibt die Nachfrage nach Tertiärverpackungen an?

Dezentralisierte klinische Studien und die Direktlieferung an Patienten erhöhen die Paketsendungen und steigern die Volumina von Tertiär-Wellpappversandkartons mit einer Rate von 6,54 %.

Welche Region wird das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll mit 6,91 % am schnellsten wachsen, da Industrieanreize in Indien und China die lokale Abfüll- und Fertigstellungs- sowie Serialisierungskapazität steigern.

Wie konzentriert ist die Lieferantenmacht?

Der Markt erzielt einen Wert von 6 auf einer Skala von 1 bis 10, was eine moderate Konzentration bedeutet, bei der die fünf größten Akteure etwa 40 % des Marktanteils halten, der Wettbewerb jedoch aktiv bleibt.

Seite zuletzt aktualisiert am: