Größe und Marktanteil des Healthcare-Packaging-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

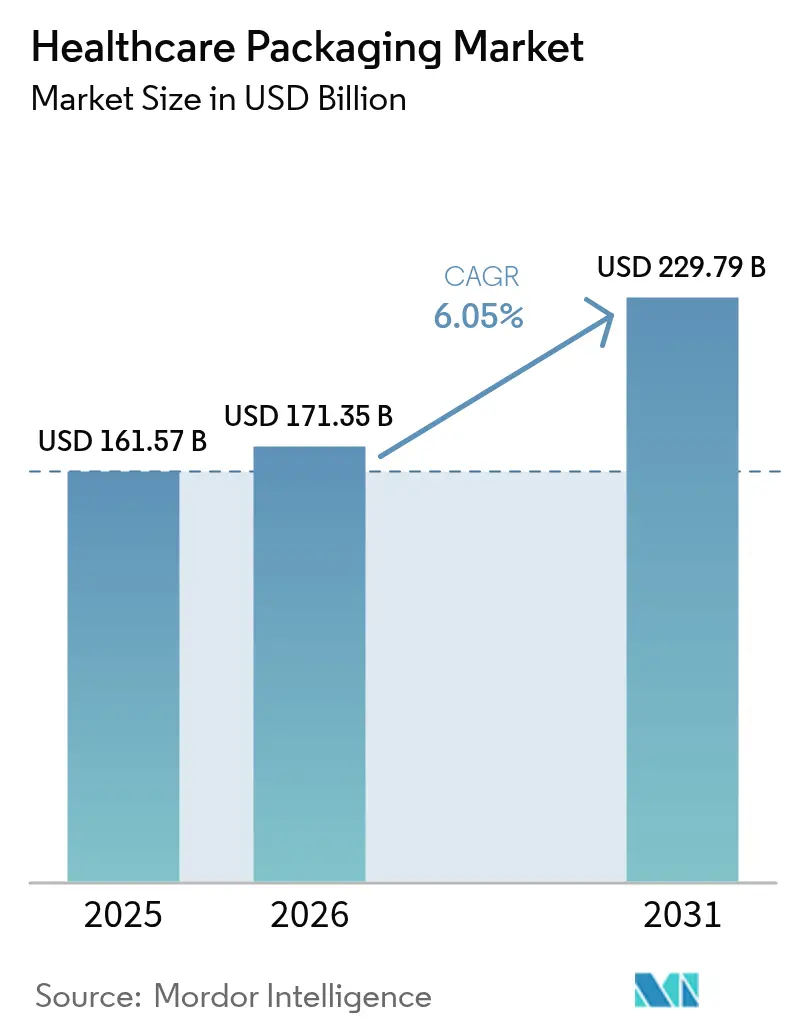

| Marktgröße (2026) | 171.35 Milliarden US-Dollar |

| Marktgröße (2031) | 229.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

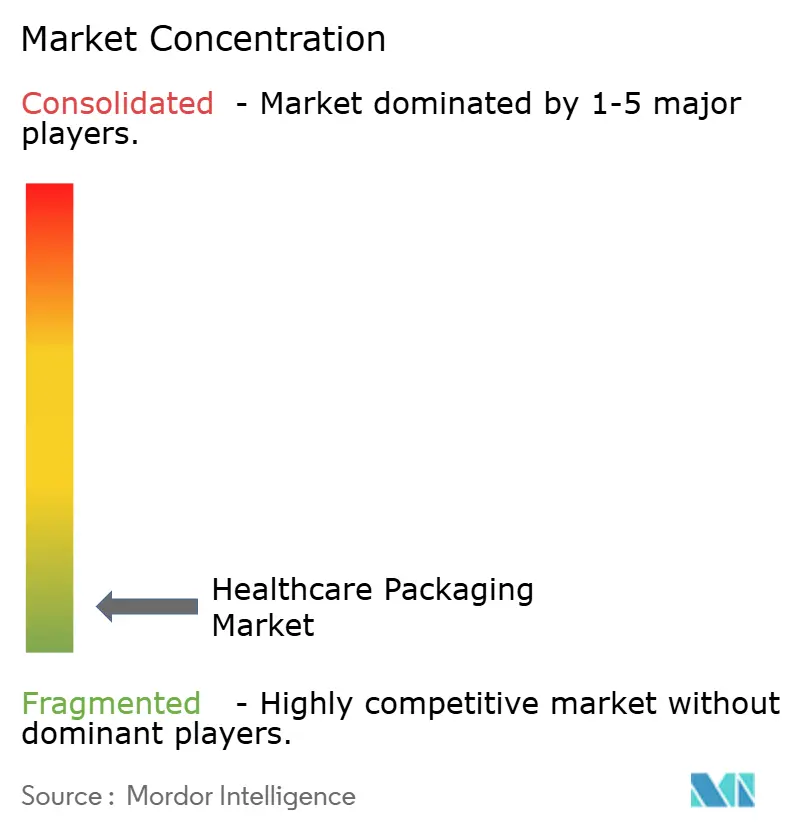

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-Packaging-Markts von Mordor Intelligence

Die Größe des Healthcare-Packaging-Markts wird voraussichtlich von USD 161,57 Milliarden im Jahr 2025 auf USD 171,35 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,05 % über den Zeitraum 2026–2031 USD 229,79 Milliarden erreichen. Die beschleunigte Nachfrage nach Biologika, die rasche Ausweitung von Heimversorgungsmodellen und verschärfte Serialisierungsvorschriften bilden die Grundlage dieses Aufwärtstrends. Der demografische Schwung ist deutlich spürbar, da die Altersgruppe der über 65-Jährigen in Europa die Jugend inzwischen zahlenmäßig übertrifft und den Bedarf an benutzerfreundlichen, seniorengerechten Verpackungen verstärkt. Gleichzeitig legen pharmazeutische Markeninhaber Wert auf rückverfolgbare, manipulationssichere Designs zur Eindämmung von Fälschungen, während in Primärverpackungen eingebettete intelligente Sensoren die Therapietreue verbessern. Nachhaltigkeitsvorschriften in der Europäischen Union und ausgewählten US-Bundesstaaten drängen Markeninhaber zu recycelbaren Monomaterial-Strukturen, ohne den Barriereschutz zu beeinträchtigen. Volatile Preise für Polymer-Rohstoffe und begrenzte Kapazitäten für medizinisches Glas bleiben Kostenhemmnisse, doch laufende Investitionen in regionale Produktionszentren dämpfen das Versorgungsrisiko.

Wichtigste Erkenntnisse des Berichts

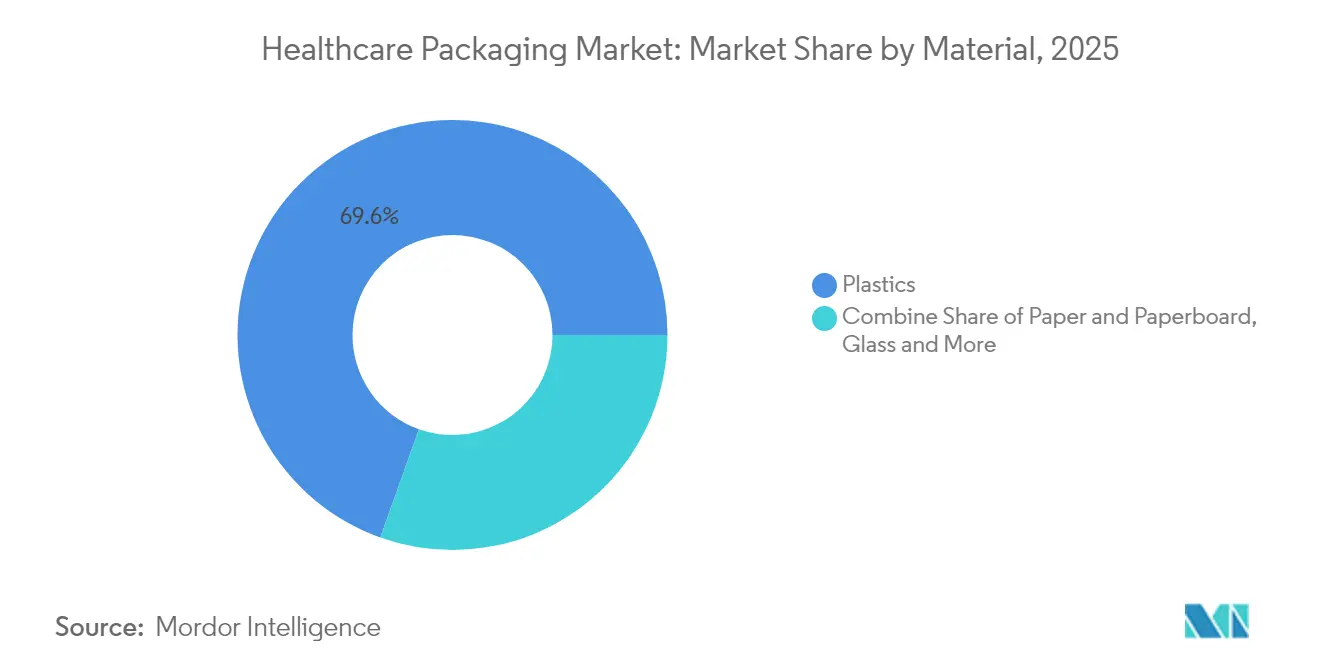

- Nach Material führten Kunststoffe mit einem Marktanteil von 69,55 % im Healthcare-Packaging-Markt im Jahr 2025; Glas wird bis 2031 voraussichtlich mit einer CAGR von 9,88 % wachsen.

- Nach Produkttyp entfielen Flaschen und Behälter im Jahr 2025 auf 39,78 % der Größe des Healthcare-Packaging-Markts, während Blisterverpackungen bis 2031 voraussichtlich mit einer CAGR von 8,29 % wachsen werden.

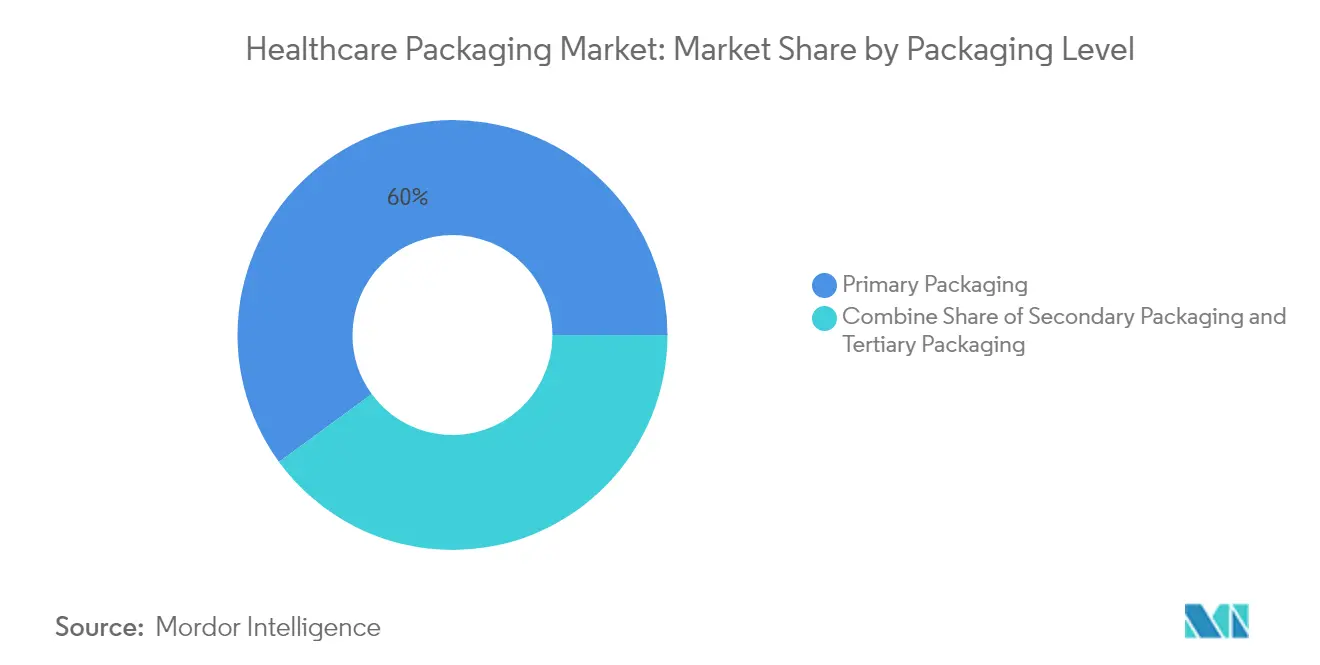

- Nach Verpackungsebene entfiel auf die Primärverpackung im Jahr 2025 ein Anteil von 60,05 % am Healthcare-Packaging-Markt; die Tertiärverpackung schreitet bis 2031 mit einer CAGR von 7,78 % voran.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,10 % am Healthcare-Packaging-Markt, während Asien-Pazifik bis 2031 eine CAGR von 8,94 % verzeichnen wird.

- Nach Endnutzer dominierte die pharmazeutische Fertigung im Jahr 2025 mit 36,35 % der Größe des Healthcare-Packaging-Markts, während Nahrungsergänzungsmittel & OTC-Produkte bis 2031 ein CAGR-Wachstum von 9,12 % verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare-Packaging-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageanstieg bei Selbstfürsorge- und Heimdiagnosegeräten | +1.8% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Serialisierungs- und Fälschungsschutzvorschriften | +1.2% | Global, angeführt von der US-DSCSA- und EU-FMD-Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung und Prävalenz chronischer Erkrankungen | +1.5% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsgetriebener Materialersatz | +0.9% | EU und Nordamerika als Kern, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kryoverpackungen für Zell- und Gentherapien | +0.7% | Nordamerika und EU, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Intelligente Verpackungen mit RFID/NFC zur Verfolgung der Therapietreue | +0.4% | Zunächst entwickelte Märkte, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrageanstieg bei Selbstfürsorge- und Heimdiagnosegeräten

Die jährlichen Investitionsausgaben der Medizintechnik für Diabetesversorgungsgeräte erreichten im Jahr 2024 USD 7,09 Milliarden, wobei USD 2,7 Milliarden für kontinuierliche Glukosemonitore vorgesehen waren, die eine einzelhandelsfertige Sterilverpackung erfordern. [1]Scitodate, "Diabetes Care Devices Deep-Dive," scitodate.com BDs Markteinführungen von PIVO Pro und MiniDraw zeigen, wie Marken heute manipulationssichere Beutel spezifizieren, die für die Versandabwicklung per Post geeignet sind und gleichzeitig Sterilität auf Krankenhausniveau gewährleisten. Medtronics von der FDA zugelassenes InPen-Simplera Smart MDI-System unterstreicht, dass die Verpackung nicht nur das Arzneimittel, sondern auch die eingebettete Elektronik und Begleit-Apps schützen muss. Der Healthcare-Packaging-Markt schwenkt daher auf kindersichere und gleichzeitig seniorenfreundliche Verschlüsse, mehrschichtige Kavitäten für Sensoren und QR-fähige Anleitungen um, die zu Telemedizin-Workflows passen. Die verstärkte Heimversorgungsadoption hält den Healthcare-Packaging-Markt auf einem robusten Wachstumskurs.

Serialisierungs- und Fälschungsschutzvorschriften

Die vollständige Durchsetzung des US-DSCSA im November 2024 löste Fehlerquoten von bis zu 30 % beim Datenaustausch aus und riskierte tägliche Quarantänen von 110.000 Packungen bei Code-Abweichungen. Die schlüsselfertige Serialisierungsdienstleistungs-Pipeline von Cardinal Health wuchs, da Arzneimittelhersteller Kodierungs-, Aggregations- und Validierungsschritte auslagerten. BDs iDFill RFID-Spritze zeigt, dass die Einbettung von Identifikatoren auf Primärebene es Unternehmen ermöglicht, auf Sekundäretiketten zu verzichten und die Liniengeschwindigkeiten zu erhöhen. Europäische FMD-Vorschriften, die sowohl menschenlesbare als auch maschinenlesbare Codes erfordern, treiben den Healthcare-Packaging-Markt weiter in Richtung Investitionen in digitale Infrastruktur. Anbieter, die Hardware, Software und validierte Cloud-Dienste bündeln können, gewinnen Marktanteile, da die Serialisierungskomplexität zunimmt.

Alternde Bevölkerung und Prävalenz chronischer Erkrankungen

Mehrere chronische Erkrankungen bei US-amerikanischen Erwachsenen stiegen von 21,8 % im Jahr 2013 auf 27,1 % im Jahr 2023, mit dem stärksten Anstieg bei jungen Erwachsenen. West Pharmaceutical Services erzielt bereits 73 % der Umsätze mit Eigenprodukten aus Selbstinjektionsplattformen, die in ergonomischen, seniorengerechten Trays versandt werden müssen. Caretechs SmartPack integriert Audioaufforderungen und Pillenverifizierung und reduziert Dosierungsfehler bei Arthritispatienten. Diese Trends stellen sicher, dass der Healthcare-Packaging-Markt weiterhin größere Schriftarten, taktile Hinweise und rutschfeste Oberflächen entwickelt, die nachlassender Geschicklichkeit entgegenwirken, ohne Materialgewicht hinzuzufügen.

Nachhaltigkeitsgetriebener Materialersatz

Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union schreibt bis 2030 die Recyclingfähigkeit aller Verpackungen vor, obwohl Ausnahmen für kontaktsensible Medizinprodukte noch geprüft werden. [2]Europäische Kommission, "Neue EU-Verordnung fördert die Beschaffung nachhaltiger Verpackungen," green-forum.ec.europa.eu Amcors AmFiber Performance Paper, das kürzlich durch ein EU-Patent geschützt wurde, verbindet faserbasierte Struktur mit pharmazeutischen Barriereschichten. Ein Lebenszyklusvergleich zeigte, dass Polyethylenbeutel 70 % weniger CO₂-Äquivalente emittieren als Glas oder Aluminium, was die „Nur-Papier”-Erzählung verkompliziert. TekniPlex bietet nun Blisterfolien mit 30 % Post-Consumer-Recyclinganteil an, die EU-Kreislaufwirtschaftsziele erfüllen, ohne eine Neuqualifizierung der Arzneimittelformulierung zu erfordern. Kaliforniens SB 54 setzt bis 2032 eine Recyclingquote von 65 % fest, nimmt derzeit jedoch verschreibungspflichtige Arzneimittelverpackungen aus, was das regulatorische Flickwerk verdeutlicht, das globale Marken zur Entwicklung modularer Designs zwingt. Grüne Vorschriften gestalten daher den Materialmix und die Kostenstruktur des Healthcare-Packaging-Markts neu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Harzen | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexe multinationale Abfallentsorgungsvorschriften | -0.6% | Global, konzentriert auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei medizinischem Glas | -0.4% | Global, mit Angebotskonzentration in Europa und Asien | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Verpackungen | -0.3% | Entwickelte Märkte mit fortgeschrittener Gesundheits-IT | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Harzen

Die Schließung von LyondellBasells Raffinerie in Houston und die Inbetriebnahme von Formosas neuer Polypropylenanlage verknappten das Propylen-Angebot, wobei Argus für 2025 zweistellige Preiserhöhungen erwartet. Die Kosten für technische Harze stiegen im März 2025 erneut und schmälerten die Margen der Verarbeiter. Gesundheitsmarken, die an von der FDA validierte Materialkodes gebunden sind, können Harze nicht schnell wechseln, sodass kleinere Verarbeiter mit Liquiditätsengpässen konfrontiert sind. Der Healthcare-Packaging-Markt sieht, wie größere Akteure langfristige Absicherungen und Multi-Sourcing nutzen, um die Volatilität abzufedern, während sie höherwertige Mono-PP-Laminate evaluieren, die eine Reduzierung der Materialstärke ohne Barriereverlust ermöglichen.

Komplexe multinationale Abfallentsorgungsvorschriften

Arizona begrenzt die Lagerung von medizinischen Abfällen auf 90 Tage, während Kalifornien vollständige Cradle-to-Grave-Pläne vorschreibt und Verpackungsdesigns in Richtung doppelt ausgekleideter, stichfester Behälter drängt, die Kosten und Gewicht erhöhen. Der bundesstaatliche 49 CFR 173.197 schreibt zudem starre, auslaufsichere Sekundärverpackungen für den Transport vor. [3]US-Verkehrsministerium, "49 CFR 173.197," ecfr.gov Stericycle stellt fest, dass 40 US-Bundesstaaten im Jahr 2024 die Regel zur Verbesserung der Gefahrstoffabfallerzeuger übernommen haben, was den Dokumentationsaufwand für Verarbeiter effektiv erhöht. Das Ergebnis ist ein Healthcare-Packaging-Markt, in dem kleinere Unternehmen Verpackungen für die strengste Rechtsordnung überentwickeln müssen, was Innovation einschränkt und Mindestbestellmengen erhöht. Recycler warnen, dass aktuelle Gefahrstoffkennzeichnungsgesetze geschlossene Kreislaufsysteme behindern, obwohl Lebenszyklusstudien eine CO₂-Reduktion von 30 % zeigen, wenn medizinische Kunststoffe mechanisch recycelt statt verbrannt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Glasinnovation übertrifft Kunststoffvolumen

Kunststoffe machten im Jahr 2025 weiterhin 69,55 % des Marktanteils im Healthcare-Packaging-Markt aus und spiegeln unübertroffene Kosteneffizienz und flexible Verarbeitungsfenster wider. Demgegenüber wächst Glas mit einer CAGR von 9,88 %, gestützt durch Biologika, die ionenfreie Behälter erfordern. SCHOTT Pharmas USD 371 Millionen teure Anlage in North Carolina wird 401 Arbeitsplätze schaffen und die Borosilikat-Spritzen-Kapazität für GLP-1-Injektionspräparate erweitern, was langfristiges Vertrauen in hochwertige Fläschchen belegt. Die Größe des Healthcare-Packaging-Markts für hochwertige Glasformate – Fläschchen, Kartuschen, Spritzen – wird wachsen, da mRNA-, Genbearbeitungs- und Zelltherapien die klinische Phase verlassen.

Fortschrittliche Kunststoffe behalten ihre Dominanz bei Inhalatoren, flexiblen IV-Beuteln und ophthalmischen Tropfern, doch PFAS-Beschränkungen bei bestimmten Fluorpolymer-Beschichtungen zwingen Harzformulierungen zur Entwicklung neuer Barrierchemien. Hybridlösungen, wie TekniPlex' klares recycelbares Blisterlaminate, kombinieren PET mit EVOH, um Feuchtigkeitsdampfdurchlässigkeitsziele zu erreichen, die traditionell Folie vorbehalten waren. Karton gewinnt bei Sekundärumhüllungen dank EU-Recyclingvorschriften an Boden, doch sein Eindringen in primäre arzneimittelberührende Schichten bleibt begrenzt. Metalle dienen weiterhin der Druckgasarzneimittelabgabe in Aerosolen, doch der Treibmittelausstieg in europäischen Märkten eröffnet Spielraum für algenbasierte Biomaterialien, die sich derzeit in frühen Tests befinden. Insgesamt positioniert die Rohstoffdiversifizierung den Healthcare-Packaging-Markt für eine differenzierte Landschaft, in der die Therapieklasse den Behälter der Wahl bestimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Blisterinnovation treibt Wachstum

Flaschen und Behälter behielten im Jahr 2025 einen Anteil von 39,78 % am Healthcare-Packaging-Markt, doch Blisterverpackungen eilen mit einer CAGR von 8,29 % voraus. Amcors recyclingfähiges AmSky-System ersetzt PVC durch HDPE und reduziert Treibhausgasemissionen um 70 %, während es die Barrierespezifikationen für feuchtigkeitsempfindliche Antihypertensiva-Tabletten erfüllt. Compliance-Blisterkarten mit NFC-Tags erfassen nun Einnahmeereignisse und speisen Therapietreue-Dashboards für Kliniker. Fläschchen und Ampullen bleiben für lyophilisierte Wirkstoffe unverzichtbar, obwohl Stevanatons EZ-fill-Plattform es Nipro ermöglichte, D2F-gebrauchsfertige Glasfläschchen zu vermarkten, die die Umrüstzeit um 80 % reduzieren.

Kartuschen in Kombination mit tragbaren Injektoren schwenken auf 8-mm-Dünnwandkanülen um, um hochviskose Biologika zu handhaben. Beutel sind zur bevorzugten Lösung für Direktverbraucher-Diagnostikkits geworden und ermöglichen flache Briefkastenversandformate. Die Kategorie „Sonstige” wächst, da intelligente Verpackungen Trockenmittelbeutel mit RFID-Sensoren integrieren, die Apotheker bei Feuchtigkeitsüberschreitungen alarmieren. Letztendlich umfasst der Healthcare-Packaging-Markt eine Formfaktor-Hierarchie, bei der die Rolle jedes Formats durch die Molekülempfindlichkeit, das Dosierungsschema und aufkommende E-Commerce-Erfüllungsnormen bestimmt wird.

Nach Verpackungsebene: Tertiärverpackung gewinnt durch Fokus auf Lieferkette

Primärverpackungen erfassten im Jahr 2025 60,05 % der Größe des Healthcare-Packaging-Markts aufgrund strenger Pharmakopöe-Konformität, doch Tertiärschichten verzeichnen bis 2031 eine CAGR von 7,78 %, angetrieben durch Investitionen in Kühlkette und Serialisierung. Gerresheimers USD 180 Millionen teure Georgia-Erweiterung verbindet Spritzguss mit hauseigenem Kartonaufbau, um Auftrags-zu-Versand-Fenster zu verkürzen. Moderne Tertiärversandverpackungen integrieren Phasenwechselmaterialien für eine 120-stündige Temperaturhaltung und verfügen über IoT-Beacons, die Echtzeit-GPS- und Erschütterungsdaten protokollieren.

Sekundärkartons dienen als Aggregationsknoten, an dem eindeutige Identifikatoren mit der Primärebene verknüpft werden. Marken tendieren zu Abzieh-und-Versiegeln-QR-Klappen, die Manipulationsaktivitäten ohne Messer aufdecken. Der Direktversand an Patienten, der bei Spezialapotheken inzwischen üblich ist, drängt Tertiärverpackungen dazu, Geschenkbox-Ästhetik zu übernehmen, um das Auspackerlebnis für verbraucherorientierte Therapien zu verbessern. Die Healthcare-Packaging-Branche nutzt diesen Trend, um Mehrwert-Logistikkits gebündelt mit validierten Streckendaten zu verkaufen und sicherzustellen, dass nach Korea bestimmte Biologika auch bei Flugverzögerungen die 2–8 °C-Schwellenwerte einhalten. Robuste Interoperabilität über alle Verpackungsebenen hinweg schützt die Datenintegrität, die für die DSCSA-Verifizierung unerlässlich ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Nahrungsergänzungsmittel profitieren von Wellness-Trends

Pharmahersteller besitzen weiterhin 36,35 % des Marktanteils im Healthcare-Packaging-Markt, doch der Nahrungsergänzungsmittel- und OTC-Kanal sprintet mit einer CAGR von 9,12 % voran, da die Ausgaben für Präventivgesundheit wachsen. Nahrungsergänzungsmittelmarken fordern Anpassungen für Regalattraktivität wie metallische Tinten und mikrogeprägte Siegel, müssen aber dennoch kindersichere Verschlussvorschriften einhalten. Medizinprodukte-OEMs, insbesondere in der Herzüberwachung, benötigen ESD-sichere, sterile Trays, die sowohl Schaltkreise als auch Biokompatibilitätsbeschichtungen schützen.

Heimgesundheitsunternehmen bestellen Mehrfachdosis-Rollenbeutel, die für Sprachassistenten vorbedruckt sind, die Senioren an die Einnahme ihrer Medikamente erinnern. Krankenhäuser priorisieren Einweg-Sterilitätsbarrieren, die mit AAMI TIR22 für die Zubereitung am Versorgungsort konform sind. Die Healthcare-Packaging-Branche jongliert daher mit unterschiedlichen regulatorischen Anforderungen, passt Druckauflagen bis auf Chargenebene mit QR-Codes für Tele-Apotheken an und pflegt gleichzeitig EU-MDR-Dokumentationsstapel für Klasse-III-Geräte. Die ständig wachsenden Endnutzeranforderungen garantieren langfristige Chancen für Verarbeiter, die die Produktionsökonomie von Mikrosegmenten beherrschen können.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 36,10 % des Marktanteils im Healthcare-Packaging-Markt, unterstützt durch FDA-Serialisierungsvorschriften, die hochmargige Kodierungsgeräte vorschreiben. Lieferkettenturbulenzen halten an; 80 % der Anbieter erwarten eine Verschärfung der Engpässe, was für mittelgroße Systeme jährliche Mehrkosten von bis zu USD 3,5 Millionen verursacht. BDs USD 2,5 Milliarden teure inländische Kapazitätserweiterung unterstreicht eine Reshoring-Logik, die den Healthcare-Packaging-Markt vor Handelsstörungen schützt. Allerdings veranlassen Zölle auf Medizinprodukte, die nun 25 % erreichen, Verarbeiter dazu, Werkzeuge aus Mexiko und Kanada doppelt zu beziehen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,94 %, getragen durch die Expansion von Generika und öffentliche Gesundheitsfinanzierung in Indien, China und ASEAN. Amcors Übernahme von Phoenix Flexibles verdoppelte seine Reinraum-Laminierungskapazität in Indien und demonstriert das Engagement zur Lokalisierung der Versorgung. Japans Health 2025-Expo beleuchtete Verpackungen für regenerative Medizin, die kryovalidierte Fläschchen erfordern. TOPPAN und DNP präsentierten faserbasierte Sterilverpackungen und signalisierten eine regionale Tendenz zu Kreislaufmaterialien. Europa hält trotz regulatorischer Turbulenzen einen starken Durchsatz aufrecht. Das bevorstehende Recyclingfähigkeitsmandat stellt veraltete Mehrschichtfolien vor Herausforderungen, treibt jedoch F&E-Mittel für biobasierte Barriereschichten an. Deutschland erfasst einen überproportionalen Anteil der Glasspritzen-Produktion, doch Kapazitätsengpässe fördern Investitionen in Spanien und der Tschechischen Republik. Naher Osten & Afrika weiten weiterhin grundlegende Generika-Arzneimittelanlagen in Saudi-Arabien und Ägypten aus und eröffnen Greenfield-Nachfrage nach GMP-konformen Folien. Südamerika verzeichnet ein mittleres einstelliges Wachstum; Brasiliens ANVISA führte elektronische Beipackzettel ein, die die Kartongrößen reduzieren und Logistikkosten senken. Insgesamt vergrößern diese Dynamiken die Größe des Healthcare-Packaging-Markts auf jedem Kontinent und diversifizieren das RisikoPortfolio für multinationale Verarbeiter.

Regulatorisches Umfeld

Die Verpackung im Gesundheitswesen wird durch sich überschneidende Vorschriften zu Produktsicherheit, Rückverfolgbarkeit und Transport geprägt, die Etikettenformate, Kodierungsanforderungen und validierte Materialien beeinflussen. In den Vereinigten Staaten verschärfen die DSCSA-gesteuerten Serialisierungsvorgaben weiterhin die betrieblichen Anforderungen bei Primär-, Sekundär- und Tertiärverpackungen, und auch FDA-Maßnahmen standardisieren Kennungen: Im März 2026 erließ die FDA eine endgültige Regelung zur Überarbeitung des Formats des National Drug Code (NDC) und der Barcode-Anforderungen für Arzneimitteletiketten, um FDA-zugewiesene NDCs auf ein einheitliches 12-stelliges Format umzustellen. Diese Änderung erhöht den Bedarf an Etiketten- und Druckvorlagenaktualisierungen, Barcode-Verifizierung und Systembereitschaft entlang der Pharmaverpackungslinien und der nachgelagerten Distribution.

In Europa teilt sich die Compliance zunehmend auf Manipulationsschutz- und Umweltauflagen auf. Der Rahmen für Sicherheitsmerkmale der EU-Fälschungsschutzrichtlinie (FMD) hält eindeutige Kennungen und Manipulationsschutzkontrollen für verschreibungspflichtige Arzneimittel weiterhin im Mittelpunkt, während die Verpackungs- und Verpackungsabfallverordnung (PPWR, Verordnung (EU) 2025/40) die Anforderungen an Recyclingfähigkeit und Verpackungsmanagement zu einer gemeinsamen EU-Grundlage hinbewegt, mit einem Anwendungsdatum vom 12. August 2026. Parallele Standardisierungsbemühungen betreffen auch die Verpackungsabläufe weltweit, einschließlich der Veröffentlichung von ISO 16791:2026 für die internationale maschinenlesbare Kodierung von Kennungen für Arzneimittelverpackungen sowie der Weiterentwicklung von ISO/FDIS 11607-3 (finale Genehmigungsphase im April 2026) für die Prozessentwicklung bei Verpackungen für endsterilisierte Medizinprodukte.

Wettbewerbslandschaft

Der Healthcare-Packaging-Markt bleibt fragmentiert. Globale Marktführer verfolgen eine dreigleisige Strategie: Kapazitäten skalieren, in Nischen für intelligente Verpackungen eintreten und Nachhaltigkeitsnachweise sichern. Gerresheimers Bormioli-Übernahme fügt seinem Fußabdruck italienische Glas- und Elastomerlinien hinzu und erhebt ihn zum zweitgrößten Sterillspritzen-Akteur. SCHOTT Pharmas Allianz mit Stevanato erweitert Polymer-Spritzen-Optionen und sichert gegen Glasengpässe ab. Amcors geplante Vollaktien-Fusion mit Berry Global würde eine Einheit mit einem Umsatz von USD 25 Milliarden schaffen und möglicherweise eine Welle kartellrechtlicher Zugeständnisse bei Flexfolien auslösen.

Digitale Neueinsteiger differenzieren sich durch die Einbettung von NFC-Tags und IoT-Chips; Gerresheimers Gx Cap Tablettenflasche überträgt Therapietreue-Daten an klinische Studien-Dashboards. Thermo Fisher Scientifics integrierter kryogener Verpack-und-Versand-Service fügt eine weitere Wettbewerbsebene hinzu, da Auftragsforschungsorganisationen die Logistik unter Einzelverträgen bündeln. Nachhaltigkeitsbotschaften sind nun ein Qualifikationsmerkmal: SGD Pharma erhielt den Gold-EcoVadis-Status und gewann damit Biopharma-Ausschreibungen, die Umweltfaktoren bewerten. Cybersicherheitskompetenz spielt ebenfalls eine wichtige Rolle; Schreiner MediPharm bietet Kryptochips an, die mit IEC 62443 konform sind, und beruhigt Krankenhaus-IT-Teams, die vor Ransomware-Bedrohungen zurückschrecken. Die Wettbewerbsdynamik hängt daher weniger vom Stückpreis als von digitaler Rückverfolgbarkeit, Qualitätssystemen und ESG-Offenlegungen ab, wobei mittelständische Unternehmen voraussichtlich konsolidieren oder Allianzen bilden werden, um zu überleben.

Marktführer im Healthcare-Packaging-Bereich

Gerresheimer AG

West Pharmaceutical Services Inc.

Schott AG

Stölzle-Oberglas GmbH

SGD SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Lokalisierung von Kapazitäten und der Ausbau höherwertiger Fähigkeiten schaffen eine klarere Lücke für Anbieter, die validierte sterile Barrieren, zuverlässige Etikettierung und konforme Materialien in großem Maßstab liefern können. Im Januar 2026 nahm SCHOTT Pharma eine erweiterte Fläschchenproduktion in Lebanon, Pennsylvania in Betrieb, gestützt auf eine Investition von 60 Millionen USD mit Unterstützung durch BARDA, mit dem Ziel, die inländische Versorgung mit Standard- und sterilen gebrauchsfertigen Glasfläschchen sicherzustellen – ein wichtiger Engpass für Biologika und Injektionstherapien. Im Bereich flexibler und geräteorientierter Verpackungen eröffnete Amcor im April 2026 eine Beschichtungsanlage für Gesundheitsverpackungen im Wert von 35 Millionen USD in Subang Jaya, Malaysia, mit zusätzlicher Luftmesser-Beschichtungskapazität, die auf die Anforderungen an sterile Medizinprodukteverpackungen abgestimmt ist, und erweiterte zudem die Kapazität für Gesundheitsverpackungen durch eine Investition in Sira, Karnataka, Indien (Juni 2026). Zusammen deuten diese Schritte auf Chancen im Bereich regionaler Redundanz, kürzerer Lieferzeiten und strengerer Kontrolle steriler Qualitätssysteme für globale Markeninhaber hin.

Regulatorische und betriebliche Veränderungslasten verschieben die Nachfrage zudem hin zu Verpackungsanbietern, die Compliance-Werkzeuge mit digitalen Arbeitsabläufen kombinieren können. Die PPWR wird ab dem 12. August 2026 anwendbar und löst in der EU Neugestaltungsaktivitäten rund um Recyclingfähigkeit und Materialwahl aus, während die Erwartungen an die Änderungskontrolle im Pharmabereich unter den Rahmenwerken von FDA und EMA die Anforderungen an Verpackungsänderungen, die die Produktqualität beeinträchtigen könnten, weiterhin hochhalten. Diese Kombination unterstützt die Nachfrage nach Monomaterial- und Recyclinganteil-Strukturen, die den Requalifizierungsaufwand minimieren, sowie nach serialisierungsbereiten Druck- und Inspektionssystemen. Die Einführung intelligenter Verpackungen (NFC/RFID) zur Authentifizierung, Verfolgung und Therapietreue schafft eine weitere Bedarfsebene für Verarbeiter und Komponentenlieferanten, die Datenintegrität, Cybersicherheit und Maschinenlesbarkeit validieren können, ohne die Hochgeschwindigkeitslinien zu verlangsamen.

Aktuelle Branchenentwicklungen

- Juli 2026: West Pharmaceutical Services schloss den Verkauf und die Übertragung der Fertigungs- und Lieferrechte für sein SmartDose 3,5-ml-On-Body-Delivery-System und die damit verbundenen Aktivitäten in Tempe, Arizona, an AbbVie ab. Die Transaktion verändert Wests Engagement in der On-Body-Delivery-Fertigung, während AbbVie direkte Kontrolle über ein etabliertes Fähigkeitsspektrum im Zusammenhang mit Verpackung von Kombinationsprodukten und der Umsetzung der Arzneimittelverabreichung erhält.

- Mai 2025: Gerresheimer schloss ein Erweiterungs- und Modernisierungsprojekt im Wert von etwa 100 Millionen EUR an seinem Standort Lohr ab, einschließlich eines neuen Oxy-Hybrid-Glasschmelzofens. Das Upgrade stärkt die Produktion von medizinischem Glas und unterstützt Kunden, die eine widerstandsfähigere, emissionsärmere Versorgung mit Fläschchen und anderen Pharma-Behältern suchen.

- Mai 2024: Gerresheimer begann mit einer Erweiterung der Produktionskapazitäten für medizinische Systeme in Peachtree City, Georgia, im Wert von etwa 166 Millionen EUR (rund 180 Millionen USD), einschließlich neuer Gebäude und der Planung von mehr als 400 neuen Arbeitsplätzen. Die Investition erhöht die nordamerikanische Kapazität für stark wachsende medizinische Systeme, die auf Präzisionskomponenten und konforme Verpackungsformate für Arzneimittelverabreichung und Selbstanwendung angewiesen sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Verpackungen zum Schutz, zur Lagerung und zum Vertrieb von Gesundheitsprodukten, einschließlich Arzneimitteln, Medizinprodukten und zugehörigen Materialien, über Primär-, Sekundär- und Tertiärverpackungsebenen hinweg. Die Werte werden auf Marktebene in Umsatzangaben erfasst.

Ausschlüsse aus dem Geltungsbereich: Wir schließen Nicht-Gesundheits-Konsumverpackungen und allgemeine Logistikdienstleistungen aus, die außerhalb von Verpackungsmaterial und Verpackungsverarbeitung liegen.

Übersicht der Segmentierung

- Nach Material

- Glas

- Kunststoffe

- Papier und Karton

- Metalle und Folien

- Nach Produkttyp

- Flaschen und Behälter

- Fläschchen und Ampullen

- Kartuschen und vorgefüllte Spritzen

- Blisterverpackungen

- Beutel und Taschen

- Sonstige Produkttypen

- Nach Verpackungsebene

- Primärverpackung

- Sekundärverpackung

- Tertiärverpackung

- Nach Endnutzer

- Pharmazeutische Fertigung

- Medizinprodukte-OEMs

- Nahrungsergänzungsmittel und OTC

- Heimgesundheitsdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest of Europe

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Rest of Asia-Pacific

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest of Middle East

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest of Africa

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Rest of South America

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desktop-Recherche

Die Schreibtischarbeit beginnt mit der Ermittlung von Nachfragesignalen, die zuverlässig Verpackungsvolumina bewegen, und wandelt diese Signale dann anhand öffentlich zugänglicher Preis- und Mixindikatoren in Werte um. Zu den von uns verwendeten Referenzen zählen die Verpackungs- und Etikettierungsrichtlinien der US-FDA, die Standards der United States Pharmacopeia (USP), EU-Verpackungs- und Abfallrichtlinien, makroökonomische Indikatoren der Weltbank und der OECD sowie UN-Comtrade-Handelsstatistiken für Materialien wie Kunststoffe, Karton und Glas.

Wir überprüfen auch Jahresberichte, Investorenpräsentationen, Ergebnismitteilungen und seriöse Presseberichte, um Kapazitätserweiterungen, Kostenentwicklungen bei Kunstharz und Glas sowie Veränderungen bei der Pharmaproduktion und den Versandmengen von Medizinprodukten zu verfolgen. Wo dies hilft, die Anbieterlandschaft und die Versandrichtung auf Plausibilität zu prüfen, nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken sowie eine Datenbank auf Sendungsebene für Import-Export. Diese Quellen sind nicht abschließend, und viele weitere öffentliche Dokumente wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Annahmen aus der Schreibtischrecherche zum Verpackungsformat-Mix, zur Entwicklung des durchschnittlichen Verkaufspreises und zum Tempo regulatorisch bedingter Aufrüstungen wie Serialisierung, Manipulationsschutz und kindersicheren Verschlüssen zu überprüfen. Wir sprachen mit Verarbeitern, Materiallieferanten, Distributoren und Markeninhabern im Gesundheitswesen in den Regionen APAC, EMEA und Amerika, damit regionale Unterschiede bei Materialien, Compliance-Anforderungen und Einführungszeitpunkten im endgültigen Modell berücksichtigt werden konnten.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 48% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 31% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 56% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Ansatz, bei dem die Produktion im Gesundheitswesen und behandelte Volumina in Verpackungsnachfrage umgesetzt und dann nach Verpackungsintensität nach Format und Ebene (Primär-, Sekundär- und Tertiärverpackung) gefiltert werden. Um die Zahlen fundiert zu halten, überprüfen wir die Gesamtwerte anhand ausgewählter Bottom-up-Näherungen wie stichprobenbasierten Zusammenfassungen von Lieferantenumsätzen, Kanalprüfungen zu Formatanteilen und Volumen-mal-Durchschnittspreis-Prüfungen für stark sichtbare Verpackungen wie Fläschchen, Ampullen, Blister und Flaschen.

Relevante Einflussgrößen in diesem Markt sind das Wachstum der Pharmaproduktion nach Region, Trends bei Medizinprodukte-Versandmengen, die Verschiebung hin zu Biologika und Injektionspräparaten, die die Anforderungen an Behälter und Verschlüsse verändert, Mixveränderungen zwischen starren und flexiblen Verpackungen sowie das Durchreichmuster der Preise für Kunstharz, Karton und Glas. In Bereichen, in denen direkte Volumendaten lückenhaft sind, werden Lücken durch Ersatzindikatoren wie Handelsströme von Schlüsselmaterialien und Auslastung der Verarbeitungskapazität geschlossen, und diese Ersatzannahmen werden anschließend durch Interviews erneut überprüft.

Für die Prognose wird eine Szenarioanalyse verwendet, um Unterschiede im Zeitpunkt der Regulierung und bei der Materialsubstitution abzubilden. Die Szenarien sind an Variablen verankert, auf die sich Experten konsistent bezogen, einschließlich des Wachstums der häuslichen Pflege, der Akzeptanz seniorenfreundlicher Verpackungen und der durch Compliance bedingten Umetikettierungszyklen. Die Annahmen werden bewusst einfach genug gehalten, um erklärbar und reproduzierbar zu sein, ohne auf private Transaktionsdaten angewiesen zu sein.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale wie regionales Wachstum der Gesundheitsproduktion, Richtung der Materialhandelsströme und sichtbare Kapazitätsankündigungen überprüft, damit sich das Modell nicht von der praktischen Angebots- und Nachfragelage entfernt. Wenn ein Eingabewert einen starken Ausschlag verursacht, wird die Abweichung markiert, der Treiber neu validiert und die zugrunde liegende Annahme vor der Freigabe überprüft.

Es folgt eine mehrstufige interne Überprüfung, damit Berechnungen, Einheiten und Währungsumrechnungen über Regionen und Jahre hinweg konsistent bleiben. Wenn Primärdaten der Richtung der Schreibtischrecherche widersprechen, kontaktieren wir Quellen erneut und führen Sensitivitätsanalysen erneut durch, um zu ermitteln, welche Annahme die Abweichung verursacht. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen werden zwischenzeitliche Aktualisierungen vorgenommen, gefolgt von einer abschließenden Prüfung vor der Lieferung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Schätzung von Mordor Intelligence zum Markt für Gesundheitsverpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gesundheitsverpackungen können weit voneinander abweichen, selbst wenn sie scheinbar denselben Bereich abdecken. Der Unterschied ergibt sich meist daraus, was als Verpackung gezählt wird, welches Basisjahr verwendet wird und wie Preis- und Mixveränderungen in die Prognose einfließen.

Einige externe Schätzungen fassen engere, nur auf Nachhaltigkeit bezogene Verpackungsteilbereiche zusammen, oder sie beziehen Dienstleistungen und angrenzende Lieferkettenaktivitäten ein, die nicht innerhalb der Verpackungsverarbeitungsumsätze liegen. Mordor Intelligence erfasst Primär-, Sekundär- und Tertiärverpackungsformate im Gesundheitswesen über Materialien und Endverbraucher hinweg und hält das Wertmodell an Verpackungsprodukten fest, nicht an nachgelagerter Logistik oder breiten Definitionen von Nachhaltigkeitsprogrammen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 161,57 Mrd. USD (2025) | |

| Branchenforschungsinstitut A | 143,96 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und einen anderen Wachstumszeitraum, und der niedrigere Wert kann auch einen Produkt- und Anwendungsmix widerspiegeln, der stärker an historischen Preisen ausgerichtet ist, ohne durch Compliance bedingte Aufrüstungen vollständig fortzuschreiben. |

| Nachhaltigkeits-Datenbuch B | 43,13 Mrd. USD (2023) | Stellt einen engeren Ausschnitt dar, der sich auf recycelte, wiederverwendbare und abbaubare Verpackungsthemen konzentriert, wodurch große Teile der marktüblichen Formate und Materialien im Bereich der Gesundheitsverpackung, die weiterhin den Großteil der Ausgaben ausmachen, ausgeschlossen werden. |

Die Tabelle zeigt, dass die Wahl des Jahres und des Geltungsbereichs den größten Teil der Abweichung erklärt, noch bevor die Prognosetechnik ins Spiel kommt. Indem wir die Einschlüsse klar definieren und die Gesamtwerte an beobachtbare Gesundheitsproduktion, Verpackungsformat-Intensität und realistische Preisentwicklung koppeln, erhalten wir einen Marktwert, der leichter zu überprüfen und nachzuvollziehen ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Healthcare-Packaging-Markt derzeit?

Der Healthcare-Packaging-Markt beläuft sich im Jahr 2026 auf USD 171,35 Milliarden und wird bis 2031 voraussichtlich USD 229,79 Milliarden erreichen.

Welches Material dominiert die Healthcare-Packaging-Branche?

Kunststoffe halten einen Marktanteil von 69,55 %, obwohl Glasformate mit einer CAGR von 9,88 % bis 2031 am schnellsten wachsen.

Warum wachsen Blisterverpackungen schneller als Flaschen?

Blisterverpackungen bieten Einzeldosisgenauigkeit, stärkere Manipulationssicherheit und nahtlose Integration mit Serialisierungscodes, was ihre CAGR von 8,29 % bis 2031 antreibt.

Welche Region ist der am schnellsten wachsende Markt für Healthcare-Packaging?

Asien-Pazifik führt mit einer CAGR von 8,94 %, angetrieben durch das Wachstum der Generika-Arzneimittelherstellung und staatliche Gesundheitsinvestitionen.

Wie beeinflussen Nachhaltigkeitsvorschriften das Verpackungsdesign?

EU- und Kalifornien-Vorschriften verlangen bis 2030–2032 recycelbare oder recyclatreiche Verpackungen, was Markeninhaber dazu veranlasst, Monomaterial-Laminate und faserbasierte Barrieren einzusetzen.

Welche Technologien prägen intelligente Healthcare-Verpackungen?

Integrierte RFID/NFC-Etiketten, Echtzeit-Temperatursensoren und Software-Dashboards, die Therapietreue und Transportbedingungen verfolgen, werden zu Standardfunktionen.

Seite zuletzt aktualisiert am: