Größe und Marktanteil des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

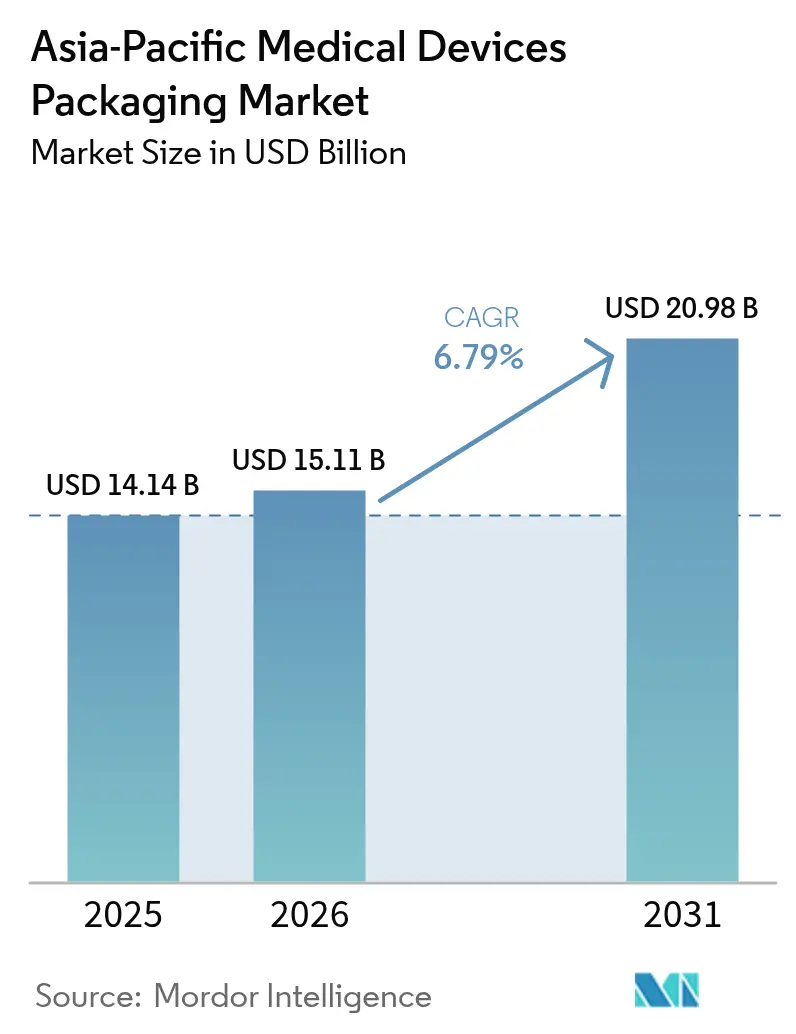

| Marktgröße im Basisjahr (2025) | 14.14 Milliarden US-Dollar |

| Marktgröße (2026) | 15.11 Milliarden US-Dollar |

| Marktgröße (2031) | 20.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

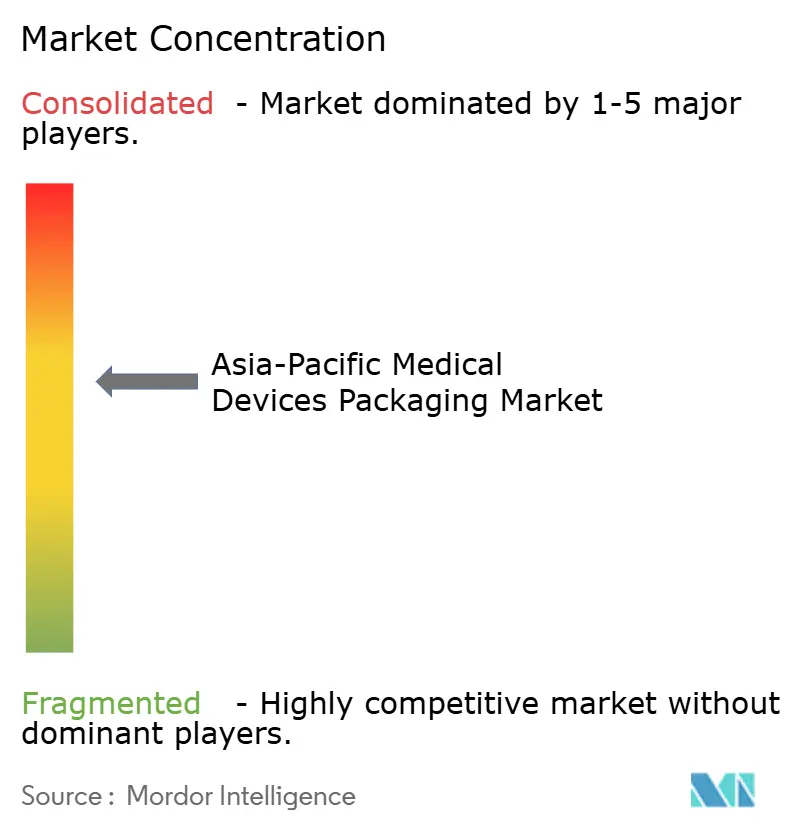

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum von Mordor Intelligence

Die Größe des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum wird im Jahr 2026 auf 15,11 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,14 Milliarden USD, mit Prognosen für 2031 von 20,98 Milliarden USD, was einem Wachstum von 6,79 % CAGR über den Zeitraum 2026–2031 entspricht. Die Verlagerung von Fabriken in Richtung Südostasien und Indien, demografische Verschiebungen zugunsten der häuslichen Pflege sowie strengere Sterilitätsvorschriften verändern die Beschaffungsmuster. Multinationale Medizinproduktehersteller verlagern Verpackungslinien nun in die Nähe von Montagewerken, um Frachtkosten zu senken, Lieferzeiten zu verkürzen und Zollerleichterungen zu erzielen. Krankenhäuser haben begonnen, validierte Sterilbarrieresysteme als Voraussetzung für die Ausschreibungsteilnahme zu fordern, was die Lieferantenlisten auf Verarbeiter mit ISO-11607-Zertifizierung einschränkt. Gleichzeitig vergeben Beschaffungsteams Bonuspunkte für Kreislaufwirtschaftsmerkmale wie biobasierte Kunststoffe, Recyclingkarton und manipulationssichere Außenkartons, was Verarbeiter dazu ermutigt, Bioharze beizumischen oder Monomaterial-Laminate einzuführen, die die Entsorgung vereinfachen.

Wichtigste Erkenntnisse des Berichts

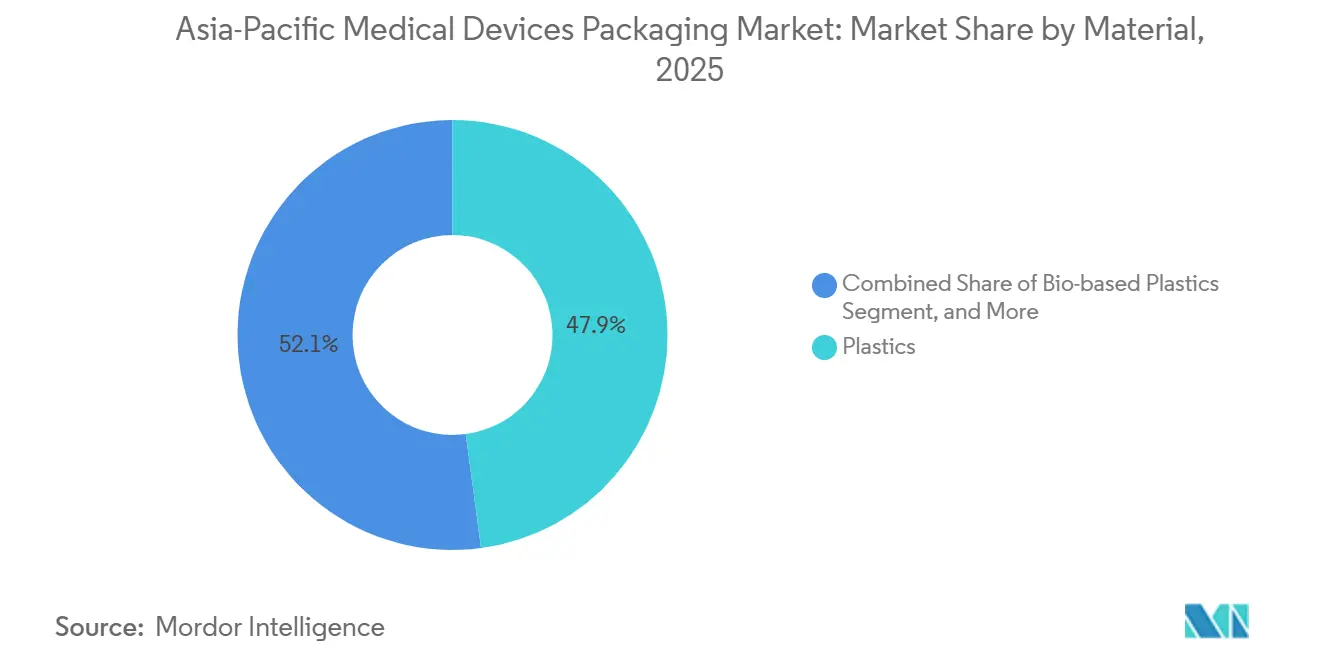

- Nach Material führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 47,88 %, während biobasierte Kunststoffe bis 2031 voraussichtlich mit einer CAGR von 7,74 % wachsen werden.

- Nach Produkttyp entfielen Beutel und Taschen im Jahr 2025 auf 31,36 % des Marktanteils des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum, während Blisterverpackungen bis 2031 voraussichtlich eine CAGR von 7,72 % verzeichnen werden.

- Nach Anwendung entfiel die Sterilverpackung im Jahr 2025 auf 56,32 % des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum, und aktive/intelligente Verpackungen schreiten bis 2031 mit einer CAGR von 7,29 % voran.

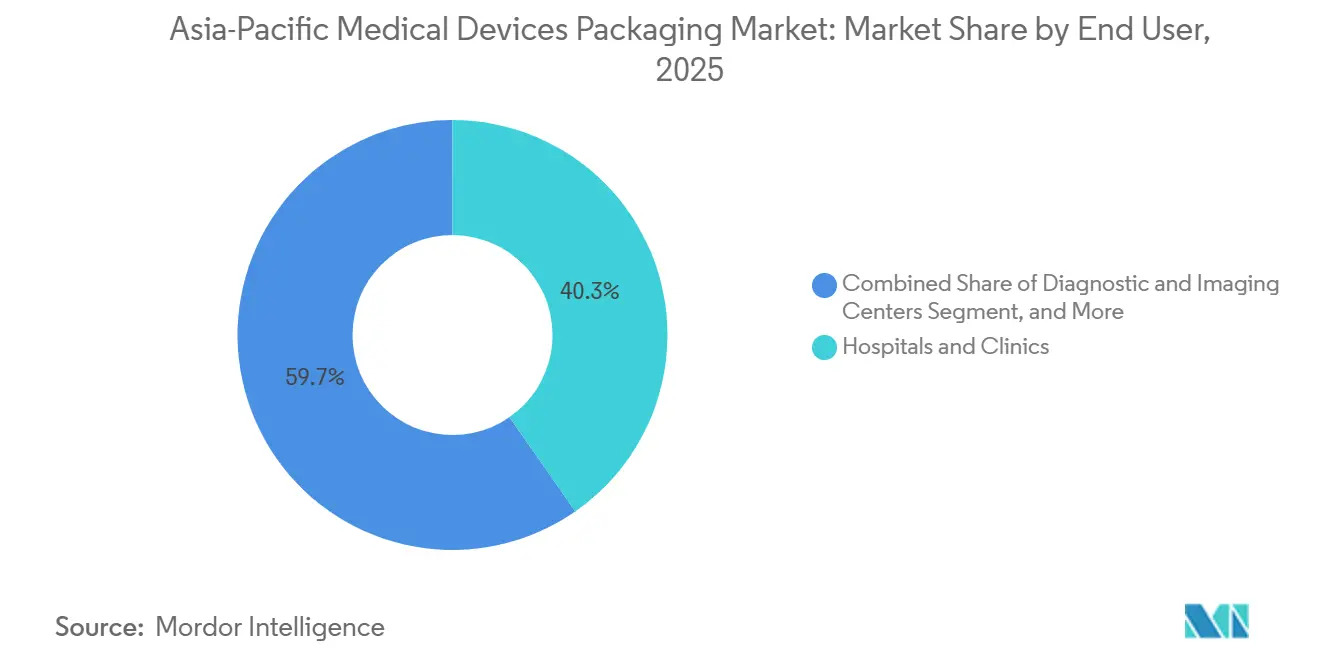

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Ausgabenanteil von 40,33 %, während die häusliche Gesundheitsversorgung bis 2031 voraussichtlich mit 7,43 % wachsen wird.

- Nach Verpackungsebene erfasste die Primärverpackung im Jahr 2025 59,12 % des Umsatzes, während die Sekundärverpackung bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen wird.

- Nach Geografie dominierte China im Jahr 2025 mit einem Umsatzanteil von 34,77 %, während Indien im Zeitraum 2026–2031 voraussichtlich die höchste regionale CAGR von 7,93 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des Medizinprodukte-Fertigungszentrums im asiatisch-pazifischen Raum | +1.8% | China, Indien, Südostasien, Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Sterilbarrieresystemen | +1.5% | Japan, Australien, Südkorea, China | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesundheitsausgaben und alternde Bevölkerung | +1.3% | Japan, Südkorea, Australien, China | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Vorschriften zur Pflicht manipulationssicherer Verpackungen | +0.9% | ASEAN, Indien, China | Mittelfristig (2–4 Jahre) |

| Zunahme von Direktlieferungen an Patienten über den E-Commerce | +0.7% | Städtisches China, Indien, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Integration intelligenter Sensoren und digitaler Rückverfolgung | +0.6% | Japan, Südkorea, Australien, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau des Medizinprodukte-Fertigungszentrums im asiatisch-pazifischen Raum

Multinationale Medizinproduktehersteller haben nach 2024 die Kapitalausgaben in Malaysia, Thailand, Vietnam und Indien beschleunigt, um das Risiko einer Abhängigkeit von einem einzigen Land abzusichern. Der Aufbau von Montagewerken der Klassen II und III zog Verpackungsverarbeiter in benachbarte Industrieparks, was die Just-in-time-Lieferung von Sterilschalen und -beuteln ermöglichte. Indiens produktionsbezogenes Anreizprogramm subventioniert die Reinraumkapitalkosten und ermöglicht es Lieferanten, ISO-13485-Standards ohne prohibitive Schuldenlast zu erfüllen. Die gemeinsame Ansiedlung reduziert das Seefrachtrisiko, senkt das Lagerrisiko und verkürzt die Zyklen für Designänderungen, sodass Verarbeiter Aufträge aufgrund ihrer Schnelligkeit und nicht allein aufgrund des Preises gewinnen. Europäische und nordamerikanische Lieferanten, die auf Exporte angewiesen sind, stehen unter Margendruck, sofern sie nicht auch lokal investieren.

Wachsende Nachfrage nach Sterilbarrieresystemen

Regulierungsbehörden im asiatisch-pazifischen Raum haben ISO 11607-1:2019 und ISO 11607-2:2019 übernommen, wodurch validierte Sterilbarrieresysteme für die meisten Medizinprodukte der Klassen II und III unabdingbar geworden sind.[1]Verband der südostasiatischen Nationen, „Initiativen zur regulatorischen Harmonisierung von Medizinprodukten”, asean.org Krankenhäuser lehnen Lieferungen ab, denen eine dokumentierte mikrobielle Barriereleistung fehlt, was Sterilformate auf über die Hälfte des regionalen Volumens treibt. Obwohl Ethylenoxid das dominierende Sterilisationsmittel bleibt, gewannen Gamma- und Elektronenstrahlverfahren an Bedeutung, wo Umweltbehörden die EO-Emissionen einschränkten. Filmhersteller führten Polyethylen- und Polypropylensorten mit verbesserter Strahlungsstabilität ein, um Siegelsprödigkeit und die Bildung von Extraktionsstoffen zu verhindern. Verarbeiter mit eigenen Schälfestigkeits- und Porositätslabors genießen einen technischen Wettbewerbsvorteil, da kostengünstige Wettbewerber keine Validierungsausrüstung finanzieren können.

Steigende Gesundheitsausgaben und alternde Bevölkerung

Hocheinkommensländer wie Japan, Australien und Südkorea gaben bis 2025 mehr als 8 % des BIP für Gesundheitsdienstleistungen aus.[2]Zentrale Drogen-Standardkontrollorganisation, „Richtlinien für manipulationssichere Verpackungen für Medizinprodukte”, cdsco.gov.in Da bereits 30 % der japanischen Bevölkerung über 65 Jahre alt sind, stieg die Nachfrage nach Heimgeräten, die in leicht zu öffnenden Beuteln und Kartons mit großer Schrift verpackt sind. Chinas wachsende Mittelschicht kaufte diagnostische Wearables, die manipulationssichere Verpackungen erfordern, um Fälschungen abzuschrecken. Versicherer bevorzugen ambulante Versorgung, um Krankenhausbetten freizumachen, sodass Geräte für die chronische Pflege direkt an Wohnorte geliefert werden, was das Volumen für Einweg-Sterilverpackungen steigert. Beschaffungsteams bewerten Lieferanten zunehmend nach den Gesamtbetriebskosten, die nun auch Abfallentsorgungsgebühren umfassen, was leichte oder recycelbare Verpackungen zu einem strategischen Differenzierungsmerkmal macht.

Strenge regulatorische Vorschriften zur Pflicht manipulationssicherer Verpackungen

Fälschungen lösten bis 2025 Serialisierungsvorschriften in China und Vorschriften für manipulationssichere Siegel in Indien aus.[3]Zentrale Drogen-Standardkontrollorganisation, „Richtlinien für manipulationssichere Verpackungen für Medizinprodukte”, cdsco.gov.in Regulierungsbehörden harmonisieren Gerätecodes, aber die Umsetzung unterscheidet sich je nach Land, was Compliance-Komplexität schafft. Verarbeiter investierten in holografische Etiketten, brechbare Siegel und Barcode-Drucker, um OEM-Herstellern die länderübergreifende Rückverfolgung von Einheiten zu ermöglichen. Größere Lieferanten mit Unternehmenssystemen, die nationale Datenbanken speisen, gewinnen Marktanteile, da kleinere Unternehmen mit der IT-Integration zu kämpfen haben. Obwohl zusätzliche Verpackungsmerkmale die Stückkosten erhöhen, nehmen OEM-Hersteller diese in Kauf, um Garantieansprüche und Reputationsschäden zu vermeiden.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polymerharzspreise | -1.2% | Global, akut in Südostasien | Kurzfristig (≤ 2 Jahre) |

| Kostensenkungsdruck durch Medizinprodukte-OEM-Hersteller | -0.9% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Schwache Recyclinginfrastruktur für Mehrkomponentenverpackungen | -0.5% | ASEAN, Indien, teilweise Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der ASEAN-ISO-11607-Harmonisierung | -0.4% | Grenzüberschreitender Handel in Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polymerharzspreise

Rohölschwankungen und Naphtha-Ausfälle trieben die Spotpreise für Polyethylen und Polypropylen zwischen 2024 und 2026 in die Höhe. Verarbeiter mit jährlichen Festpreisverträgen verzeichneten Margenrückgänge, insbesondere im importabhängigen Südostasien. Einige Unternehmen erprobten Polyethylen auf Zuckerrohrbasis, um sich gegen petrochemische Schocks abzusichern, aber Bioharze kosten immer noch 20–30 % mehr als fossile Sorten. Jungfräuliches Harz bleibt für primäre Sterilverpackungen obligatorisch, sodass Recyclingmischungen hauptsächlich in Außenkartons erscheinen. Doppelte Beschaffungsquellen über Regionen hinweg mindern das Versorgungsrisiko, erhöhen aber die Komplexität bei OEM-Qualifizierungsaudits.

Kostensenkungsdruck durch Medizinprodukte-OEM-Hersteller

Krankenhäuser begrenzen Erstattungen, sodass OEM-Hersteller jährliche Preissenkungen von 3–5 % von Lieferanten fordern. Verarbeiter reagieren mit schlanker Fertigung, vorausschauender Wartung und Ausschussraten-Dashboards, doch die Harzinflation vernichtet die Gewinne oft wieder. Größe ist entscheidend: Größere Unternehmen bündeln die Harzbeschaffung und zentralisieren Designdienstleistungen, während kleine Verarbeiter zu Übernahmezielen werden. Der Druck verlangsamt die Einführung von Mehrwertfunktionen wie RFID-Tags, sofern diese nicht durch Vorschriften vorgeschrieben oder in Premiumgeräten gebündelt sind, bei denen der ROI für die Patientensicherheit klar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biobasierte Polymere gewinnen an Bedeutung

Kunststoffe machten im Jahr 2025 47,88 % des Umsatzes aus, was die Dominanz von Polyethylen-, Polypropylen- und PET-Folien in Sterilbeuteln und thermogeformten Schalen unterstreicht. Die Größe des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum für biobasierte Kunststoffe wird bis 2031 voraussichtlich mit einer CAGR von 7,74 % steigen, da Krankenhausbewertungssysteme Nachhaltigkeitskennzahlen aufwerten. Frühe Anwender mischen Polyethylen aus Zuckerrohr in Mehrschichtfolien ein und erhalten dabei die Siegelintegrität aufrecht, während sie den fossilen Kohlenstoff-Fußabdruck senken. Karton bleibt in Sekundärkartons üblich, da er gut bedruckbar und weit verbreitet recycelbar ist, jedoch begrenzt Feuchtigkeit seine Rolle als Primärbarriere. Aluminiumfolie und Verbundlaminate schützen sauerstoffempfindliche Implantate, stellen aber Recyclingherausforderungen dar – ein Problem, das sich voraussichtlich verschärfen wird, da sich Gebühren für erweiterte Herstellerverantwortung im asiatisch-pazifischen Raum ausbreiten.

Lieferanten mit validierten Bioharz-Portfolios gewinnen schneller Spezifikationen, da OEM-Hersteller die Kosten für die Neuqualifizierung gesamter Verpackungssysteme vermeiden. Glas dominiert weiterhin bei vorgefüllten Spritzen und Fläschchen, aber cyclisches Olefin-Copolymer setzt sich bei bruchempfindlichen Anwendungen durch. Mehrschichtfolien, die Polyethylen für die Siegelfähigkeit, PET für die Durchstichfestigkeit und Aluminium für die Barrierekontrolle kombinieren, bestehen ISO-11607-Leistungstests, erschweren jedoch die nachgelagerte Materialtrennung. Regulierungsbehörden signalisieren eine Präferenz für Monomateriallösungen, was Verarbeitern, die in recycelbare Strukturen investieren, einen Vorteil verschafft.

Nach Produkttyp: Beutel dominieren, intelligente Formate und Blisterverpackungen beschleunigen sich

Beutel und Taschen erzielten im Jahr 2025 31,36 % des Umsatzes nach Produkttyp und spiegeln ihre Vielseitigkeit bei orthopädischen, kardiovaskulären und diagnostischen Geräten wider. Starre thermogeformte Schalen schützen empfindliche Endoskope und Implantate, während Kartons die Regalstapelung und Markenbildung in Einzelhandelsapotheken ermöglichen. Der Medizinprodukteverpackungsmarkt im asiatisch-pazifischen Raum wird bei Blisterverpackungsformaten ein CAGR-Wachstum von 7,72 % verzeichnen, angeführt von Sauerstoffabsorber-Beuteln und RFID-eingebetteten Etiketten, die die Kühlketten-Compliance validieren. Krankenhauseinkäufer schätzen Zeit-Temperatur-Indikatoren, die die Farbe wechseln, wenn Lieferungen voreingestellte Schwellenwerte überschreiten, sodass das Stationspersonal verdächtige Chargen sofort unter Quarantäne stellen kann.

Die Einführung intelligenter Komponenten konzentriert sich weiterhin auf Japan, Südkorea und Australien, wo Erstattungsrahmen die höheren Materialkosten ausgleichen. In China und Indien beschränken OEM-Hersteller den Sensoreinsatz auf hochwertige Biologika oder Herzimplantate, bei denen das Rückrufrisiko erhöht ist. Verarbeiter, die Software-Dashboards mit Verpackungssensoren bündeln, erschließen sich Serviceumsatzströme, obwohl die Fragmentierung von Datenstandards bei nationalen Regulierungsbehörden die grenzüberschreitende Skalierbarkeit noch einschränkt.

Nach Anwendung: Sterilverpackung führt, aktive Systeme entstehen

Sterilformate machten im Jahr 2025 56,32 % des Anwendungsumsatzes aus und bilden den Anker des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum, da die meisten Medizinprodukte der Klassen II und III kontaminationsfrei ankommen müssen. Nicht-sterile Verpackungen für Blutdruckmanschetten und Stethoskope übernehmen nach Fälschungsvorfällen in städtischen E-Commerce-Kanälen zunehmend Manipulationssiegel. Aktive und intelligente Systeme werden bis 2031 mit einer CAGR von 7,29 % voranschreiten, da Infektionskontrollausschüsse dokumentierte Nachweise verlangen, dass die Barrierenintegrität den Transport überstanden hat. Sauerstoffabsorber und Trockenmittelschichten werden nun vorversiegelt in Beuteln geliefert, was das manuelle Einlegen entfällt, das früher die Liniengeschwindigkeiten verlangsamte.

Digitale Rückverfolgungselemente wie NFC-Chips ermöglichen es OEM-Herstellern, Nachmarktdaten zu erfassen, einschließlich Fallzahlen und Temperaturkurven, die in die Zuverlässigkeitsanalyse einfließen. Regulierungsbehörden wie die japanische Behörde für Pharmazeutika und Medizinprodukte fördern die Serialisierung und geben hybriden elektronischen Verpackungsdesigns zusätzlichen Impuls. Die Kosten bleiben ein Hindernis; daher priorisieren Anbieter hochmargige Segmente wie Herzrhythmusgeräte, diagnostische Reagenzien und biologische Injektionspräparate für frühe Einführungen.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, häusliche Gesundheitsversorgung wächst stark

Krankenhäuser und Kliniken erzielten im Jahr 2025 40,33 % des Umsatzes, angetrieben durch Masseneinkäufe von sterilen Prozedurkits und chirurgischen Schalen. Beschaffungsverträge bündeln Verpackungsleistungskennzahlen, Abfallentsorgungsgebühren und Reaktionszeiten der Lieferanten und drängen Verarbeiter zur Einführung von Lebenszykluskosten-Modellen. Diagnose- und Bildgebungszentren spezifizieren lichtbarrierenbildende Laminate zum Schutz von Kontrastmitteln und Reagenzkartuschen und fördern Innovationen bei pigmentierten PET-Folien. Die Nachfrage nach häuslicher Gesundheitsversorgung wird mit einer CAGR von 7,43 % wachsen, angetrieben durch alternde Bevölkerungen in Japan, Südkorea und Australien, die chronische Erkrankungen außerhalb von Krankenhäusern behandeln.

Verpackungen müssen für ältere Endnutzer benutzerfreundlich sein, sodass Abziehbeutel taktile Kerben und großgedruckte Anweisungen enthalten. Auftragsfertigungs- und Sterilisationsorganisationen treten als einflussreiche Käufer auf, da Startups Montage und Sterilisation auslagern und validierte Verpackungen in großen Mengen bestellen. Die Weltgesundheitsorganisation prognostiziert, dass die Altersgruppe der über 65-Jährigen bis 2030 in mehreren Märkten des asiatisch-pazifischen Raums 25 % der Bevölkerung übersteigen wird. Verpackungen für diese Geräte enthalten zunehmend Anleitungsgrafiken und farbcodierte Etikettierung, um Anwenderfehler zu reduzieren und die Patientensicherheit zu erhöhen.

Nach Verpackungsebene: Primärverpackung dominiert, Sekundärverpackung gewinnt Marktanteile

Primärverpackungen, einschließlich Beutel, Schalen und Blisterverpackungen, erfassten im Jahr 2025 59,12 % des Umsatzes. Die ISO-11607-Konformität macht sie zum technischen Kern jedes Sterilbarrieresystems. Sekundärverpackungen werden mit einer CAGR von 7,31 % wachsen, da E-Commerce-Kanäle individuelle Paketsendungen vervielfachen und manipulationssichere Außenkartons, Eckpolsterungen und QR-Codes für die Authentifizierung an der Haustür erfordern. Der Medizinprodukteverpackungsmarkt im asiatisch-pazifischen Raum für Tertiärpaletten ist bescheiden, aber wachsend, da RFID-fähige Stretchfolie Logistikdienstleistern hilft, Retouren und Rückrufe zu verfolgen.

Verarbeiter, die integrierte Primär-Sekundär-Pakete anbieten, helfen OEM-Herstellern, Kompatibilitätskonflikte zu vermeiden und Validierungszyklen zu reduzieren. Markenüberlegungen spielen nun eine Rolle, da Patienten Produkte zu Hause auspacken; Grafikteams arbeiten mit Verpackungsingenieuren zusammen, um klinische Sterilität mit Verbraucherästhetik in Einklang zu bringen. Pilotprojekte mit intelligenten Etiketten auf Außenkartons ermöglichen es Pflegepersonal, Chargencodes mit Smartphones zu scannen und Datenkreisläufe bei Temperaturabweichungen oder Lieferverzögerungen zu schließen.

Geografische Analyse

China führte im Jahr 2025 mit einem Umsatzanteil von 34,77 %, dank vertikal integrierter Cluster in Guangdong und Jiangsu, wo Spritzguss, Thermoformen und Ethylenoxid-Sterilisation in einzelnen Parks koexistieren. Die Vorschriften der Nationalen Medizinproduktebehörde weiteten die Serialisierung 2025 auf weitere Geräteklassen aus und steigerten die Nachfrage nach barcodefähigen Etiketten und Unternehmensintegrationen. Während ausländische OEM-Hersteller die Beschaffung diversifizieren, hält der inländische Konsum von diagnostischen Wearables und Heimtherapeutika die Volumina robust und stützt die lokale Nachfrage nach manipulationssicheren Kartons und validierten Beuteln.

Indien ist auf dem Weg zum schnellsten Wachstum mit einer CAGR von 7,93 % bis 2031. Produktionsbezogene Anreize erstatten bis zu 25 % der Reinraumkapitalkosten und locken Verarbeiter dazu, sich gemeinsam mit Medizinprodukteanlagen in Hyderabad, Ahmedabad und Bengaluru anzusiedeln. Die Anordnung der Zentralen Drogen-Standardkontrollorganisation aus dem Jahr 2025, die manipulationssichere Verpackungen für Medizinprodukte der Klassen C und D vorschreibt, beschleunigt Investitionen in holografische Etikettierungslinien. Die Preissensibilität bleibt hoch, sodass Verarbeiter auf Automatisierung und schlanke Zelllayouts setzen, um OEM-Kostenziele zu erreichen und gleichzeitig ISO-13485-Kennzahlen zu erfüllen.

Japans Markt, obwohl kleiner im absoluten Wert, setzt Technologiemaßstäbe. Die Behörde für Pharmazeutika und Medizinprodukte hat die Track-and-Trace-Compliance vor vielen Mitbewerbern vorgeschrieben und damit intelligenten Etikettenlieferanten ein Testfeld geboten. Südkorea und Australien spiegeln Japans demografische Herausforderungen und regulatorische Strenge wider, insbesondere bei Biologika in der Kühlkette. Die australische Therapeutic Goods Administration hat die Verpackungsanforderungen 2025 vollständig mit ISO 11607 abgestimmt und damit die länderübergreifende Compliance für Lieferanten vereinfacht. Länder im übrigen asiatisch-pazifischen Raum wie Thailand und Vietnam profitieren von Medizintourismuskliniken und regionalen Handelsabkommen, die Zölle auf Verpackungsmaterialien senken, was Greenfield-Investitionen in Beutel- und Schalenlinien antreibt.

Wettbewerbslandschaft

Der Medizinprodukteverpackungsmarkt im asiatisch-pazifischen Raum weist eine moderate Fragmentierung auf. Globale Marktführer wie Amcor, Sonoco und Sealed Air betreiben ISO-14644-Reinräume in China, Malaysia und Australien und nutzen globale Harzbeschaffung und automatisierte Inspektion. Regionale Spezialisten wie SteriPack, Technipaq und Oliver Healthcare differenzieren sich durch schnelle Prototypen und Kleinserienspezialläufe, die globale Konzerne oft ablehnen. Doppelte Beschaffungsrichtlinien, die OEM-Hersteller nach 2024 eingeführt haben, verteilen das Volumen zwischen einem erstklassigen multinationalen Unternehmen und einem regionalen Backup und verringern das Einzellieferantenrisiko.

Strategische Schritte konzentrieren sich auf nachhaltige Materialien, Patente für aktive Verpackungen und digitale Rückverfolgbarkeit. Amcor investierte 2026 50 Millionen USD in Suzhou, um Thermoformen und interne Validierung hinzuzufügen und sich für Verlagerungen aus dem chinesischen Küstengebiet in Binnenzentren zu positionieren. Sonoco erwarb 2025 einen malaysischen Verarbeiter und erhielt damit sofortigen Zugang zu südostasiatischen Auftragsfertigungs- und Sterilisationsorganisationen. Sealed Air führte 2025 in Australien eine Polyethylenfolie auf Zuckerrohrbasis ein und setzt darauf, dass die Bioharz-Aufschläge mit zunehmendem Maßstab sinken werden.

Mittelständische Wettbewerber streben die ISO-13485-Zertifizierung als Eintrittskarte in höhermargige Sterilformate an. Fusionen und Übernahmen haben sich beschleunigt, da kleine Unternehmen die Validierungskosten oder IT-Upgrades für die Serialisierung nicht absorbieren können. Patentanmeldungen für sensoreingebettete Folien von 3M und DuPont deuten auf künftigen Wettbewerb hin, der über Preiskämpfe bei Standardlaminaten hinausgeht. Erfolgreiche Lieferanten werden Reinraumkapazitäten, Testlabors und Datenintegration kombinieren und technische Wettbewerbsvorteile in mehrjährige Lieferverträge umwandeln.

Marktführer der Medizinprodukteverpackungsbranche im asiatisch-pazifischen Raum

Amcor Plc

DuPont de Nemours, Inc.

Sonoco Products Company

Oliver Healthcare Packaging

West Pharmaceutical Services, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor verpflichtete sich, 50 Millionen USD in die Erweiterung seines Medizinverpackungswerks in Suzhou, China, zu investieren und dabei Thermoformen, automatische Nadellochdetektierung und ISO-14644-Reinraumkapazität hinzuzufügen.

- November 2025: Sonoco erwarb einen in Malaysia ansässigen Sterilverpackungsverarbeiter und stärkte damit seine Präsenz in südostasiatischen Medizinprodukteclustern.

- September 2025: Gerresheimer eröffnete eine 40-Millionen-USD-Glasfläschchenlinie in Pune, Indien, mit dem Ziel, vorgefüllte Impfstoffspritzen mit automatisierter kosmetischer Fehlerinspektion herzustellen.

- Juli 2025: West Pharmaceutical Services ging eine Partnerschaft mit einem japanischen OEM-Hersteller ein, um gemeinsam NFC-fähige intelligente Verpackungen für die Kühlketten-Compliance zu entwickeln, mit dem Ziel der Kommerzialisierung Mitte 2026.

Berichtsumfang des Medizinprodukteverpackungsmarkts im asiatisch-pazifischen Raum

Der Bericht zum Medizinprodukteverpackungsmarkt im asiatisch-pazifischen Raum ist segmentiert nach Material (Kunststoffe, Papier und Karton, Metalle und Folien, Glas, biobasierte Kunststoffe), Produkttyp (Beutel und Taschen, Schalen und Behälter, Schachteln und Kartons, Blisterverpackungen, sonstige Produkttypen), Anwendung (Sterilverpackung, nicht-sterile Verpackung, aktive/intelligente Verpackung), Endnutzer (Krankenhäuser und Kliniken, Diagnose- und Bildgebungszentren, häusliche Gesundheitsversorgung, Auftragsfertigungs- und Sterilisationsorganisation), Verpackungsebene (Primär-, Sekundär-, Tertiärverpackung) und Geografie (China, Japan, Indien, Südkorea, Australien, übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffe |

| Papier und Karton |

| Metalle und Folien |

| Glas |

| Biobasierte Kunststoffe |

| Beutel und Taschen |

| Schalen und Behälter |

| Schachteln und Kartons |

| Blisterverpackungen |

| Sonstige Produkttypen |

| Sterilverpackung |

| Nicht-sterile Verpackung |

| Aktive / intelligente Verpackung |

| Krankenhäuser und Kliniken |

| Diagnose- und Bildgebungszentren |

| Häusliche Gesundheitsversorgung |

| Auftragsfertigungs- und Sterilisationsorganisation |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| China |

| Japan |

| Indien |

| Südkorea |

| Australien |

| Übriger asiatisch-pazifischer Raum |

| Nach Material | Kunststoffe |

| Papier und Karton | |

| Metalle und Folien | |

| Glas | |

| Biobasierte Kunststoffe | |

| Nach Produkttyp | Beutel und Taschen |

| Schalen und Behälter | |

| Schachteln und Kartons | |

| Blisterverpackungen | |

| Sonstige Produkttypen | |

| Nach Anwendung | Sterilverpackung |

| Nicht-sterile Verpackung | |

| Aktive / intelligente Verpackung | |

| Nach Endnutzer | Krankenhäuser und Kliniken |

| Diagnose- und Bildgebungszentren | |

| Häusliche Gesundheitsversorgung | |

| Auftragsfertigungs- und Sterilisationsorganisation | |

| Nach Verpackungsebene | Primärverpackung |

| Sekundärverpackung | |

| Tertiärverpackung | |

| Nach Land | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Medizinprodukteverpackungsmarkt im asiatisch-pazifischen Raum bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 20,98 Milliarden USD erreicht und ab 2026 mit einer CAGR von 6,79 % wächst.

Welches Materialsegment wächst am schnellsten?

Biobasierte Kunststoffe werden voraussichtlich mit 7,74 % wachsen, da Krankenhäuser kohlenstoffarme Verpackungen bevorzugen.

Warum gewinnen intelligente und aktive Verpackungsformate an Bedeutung?

Krankenhäuser benötigen Echtzeit-Sterilitäts- und Kühlkettendaten, weshalb RFID-Etiketten und Sauerstoffabsorber-Beutel nun für hochwertige Medizinprodukte vorgeschrieben werden.

Was treibt Indiens überdurchschnittliches Wachstum an?

Produktionsbezogene Anreize, Vorschriften für manipulationssichere Verpackungen und die Diversifizierung multinationaler OEM-Hersteller heben Indiens CAGR bis 2031 auf 7,93 %.

Wie gehen Verarbeiter mit der Volatilität der Harzpreise um?

Sie setzen auf doppelte Beschaffungsquellen, erproben Polyethylen auf Zuckerrohrbasis und verhandeln indexgebundene Verträge, um die Margen zu schützen.

Welche Fähigkeiten unterscheiden führende Verpackungslieferanten?

ISO-13485-Reinräume, interne Validierung von Sterilbarrieren und Unternehmens-IT, die nationale Serialisierungsdatenbanken speist, verschaffen einen entscheidenden Vorteil.

Seite zuletzt aktualisiert am: