Größe und Marktanteil des Marktes für sterile medizinische Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

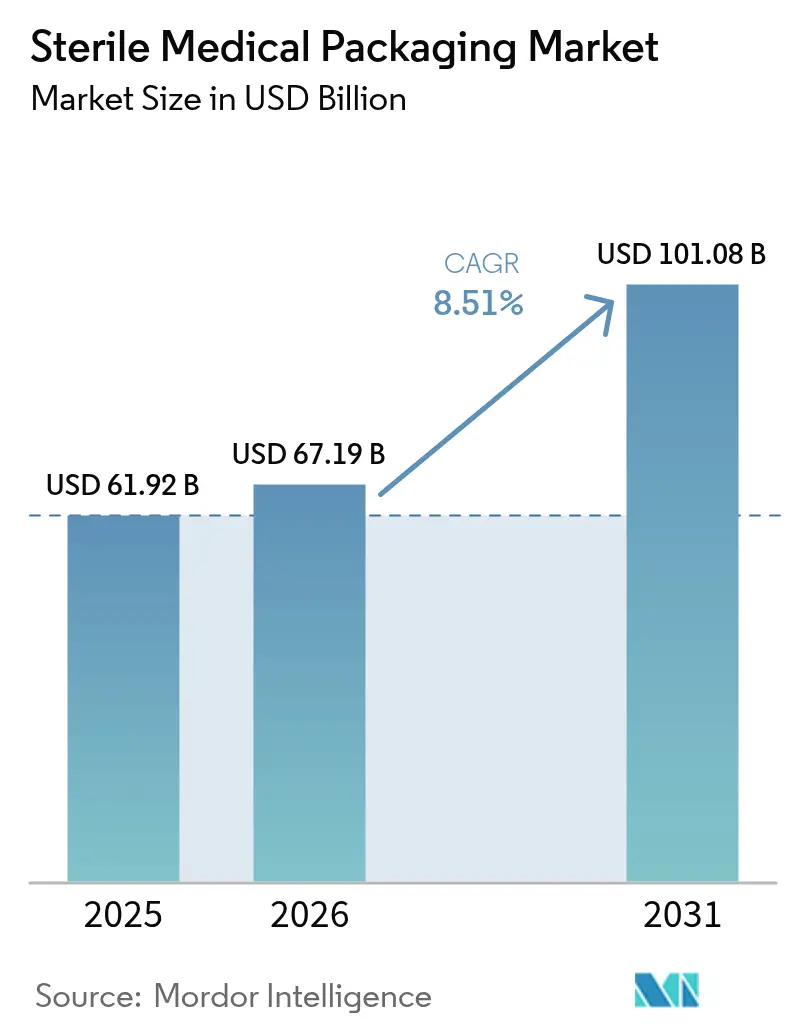

| Marktgröße (2026) | 67.19 Milliarden US-Dollar |

| Marktgröße (2031) | 101.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für sterile medizinische Verpackungen von Mordor Intelligence

Die Marktgröße für sterile medizinische Verpackungen wird für 2025 auf 61,92 Milliarden USD und für 2026 auf 67,19 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 101,08 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,51 % von 2026 bis 2031 entspricht. Anhaltende Infektionskontrollvorschriften, eine beschleunigte Kommerzialisierung von Biologika und rasche Materialinnovationen veranlassen pharmazeutische Einkäufer dazu, von herkömmlichen Verpackungen auf Hochbarriere-Recyclinglösungen umzusteigen. Die zunehmende Angleichung an ISO-11607-Revisionen, die US-amerikanische Qualitätsmanagementsystemverordnung vom Februar 2026 sowie parallele Anforderungen der Europäischen Union eliminieren ältere Produktionslinien, die keine lückenlose Rückverfolgbarkeit gewährleisten können, was wiederum die durchschnittlichen Verkaufspreise anhebt. Die Harzpreisvolatilität bleibt ein Schwankungsfaktor, doch Konverter, die sich rückwärts in die Compoundierung integriert haben, konnten ihre Margen schützen und Kapazitätszusagen aufrechterhalten. Schließlich hat die Nearshoring-Verlagerung von Vertragssterilisationszentren in die Nähe wichtiger Life-Science-Korridore die Auftrags-zu-Sterilisations-Zyklen verkürzt, was eine Just-in-time-Verpackungsversorgung ermöglicht und das Logistikrisiko für Krankenhausnetzwerke und Arzneimittelsponsoren reduziert.

Wichtigste Erkenntnisse des Berichts

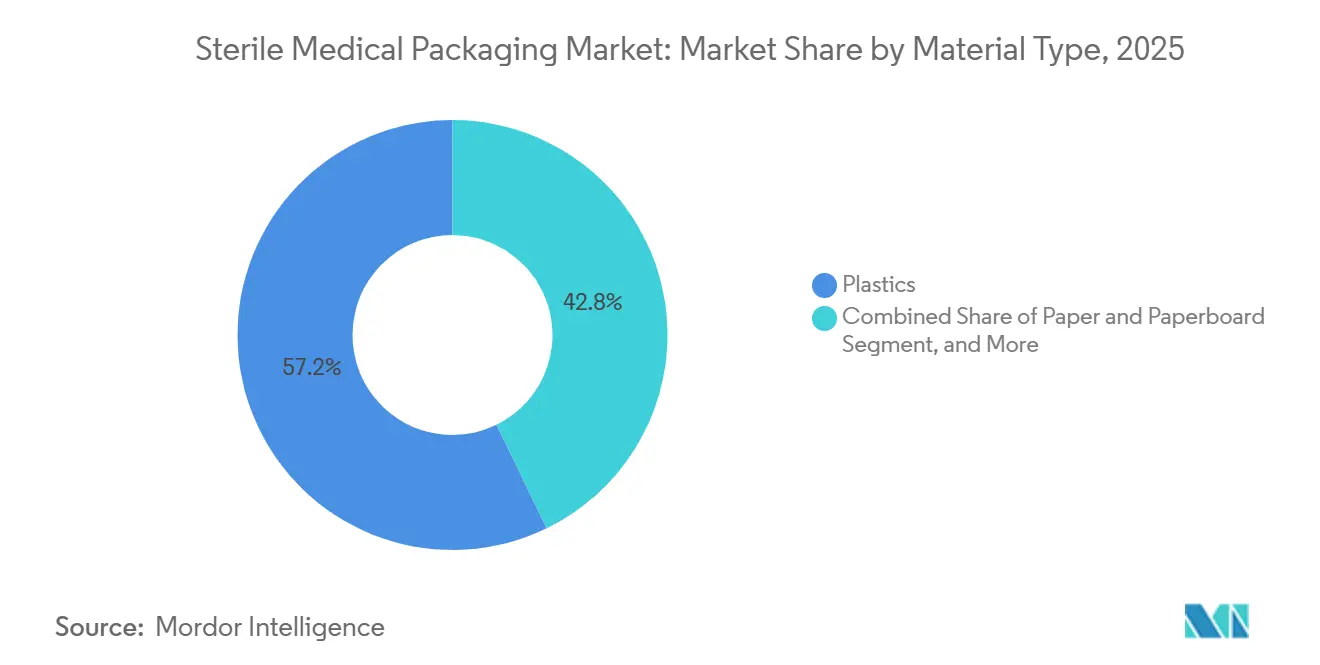

- Nach Materialtyp führten Kunststoffe den Markt für sterile medizinische Verpackungen mit einem Anteil von 57,23 % im Jahr 2025 an, während Papier und Karton bis 2031 voraussichtlich mit einer CAGR von 9,34 % wachsen werden.

- Nach Produkttyp entfielen 2025 29,37 % des Umsatzanteils auf Beutel und Taschen, während vorgefüllte Spritzen und Inhalatoren bis 2031 voraussichtlich eine CAGR von 10,11 % verzeichnen werden.

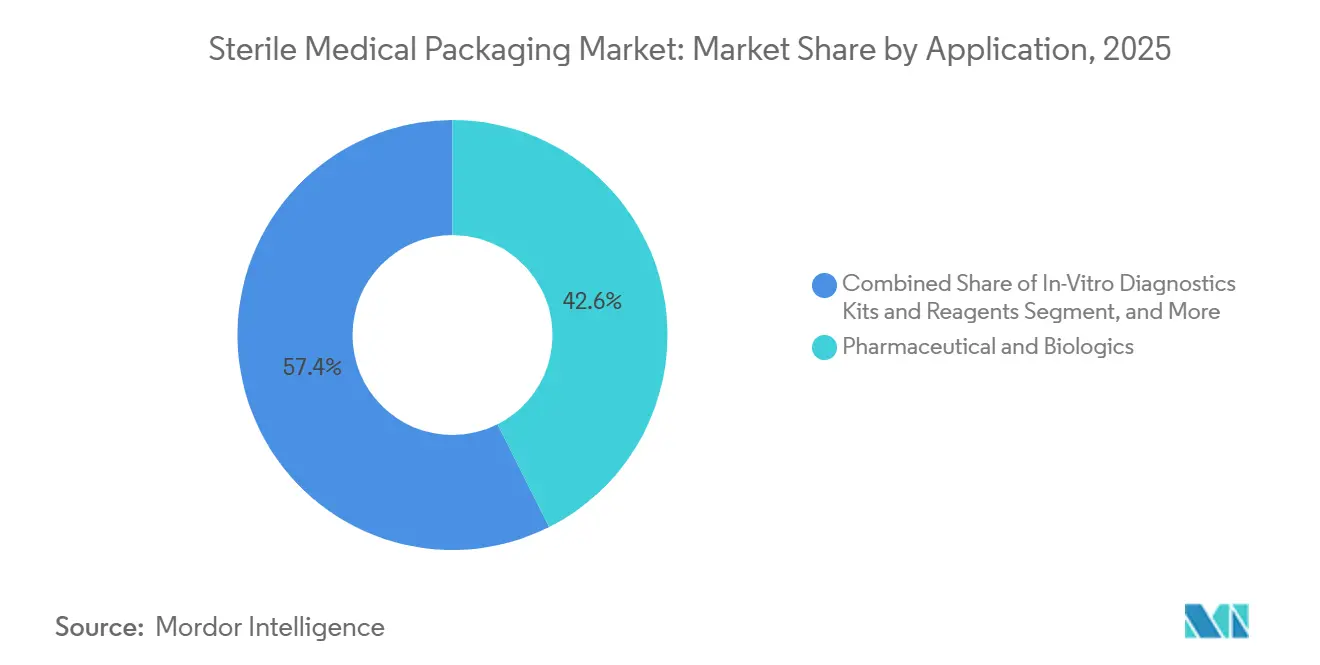

- Nach Anwendung entfielen 2025 42,58 % des Marktes für sterile medizinische Verpackungen auf Pharmazeutika und Biologika, während In-vitro-Diagnostik-Kits und Reagenzien mit einer CAGR von 9,53 % bis 2031 voranschreiten.

- Nach Sterilisationsmethode entfiel 2025 ein Umsatzanteil von 38,91 % auf Strahlung, während Niedertemperaturplasma- und Ozonverfahren bis 2031 voraussichtlich mit einer CAGR von 9,57 % wachsen werden.

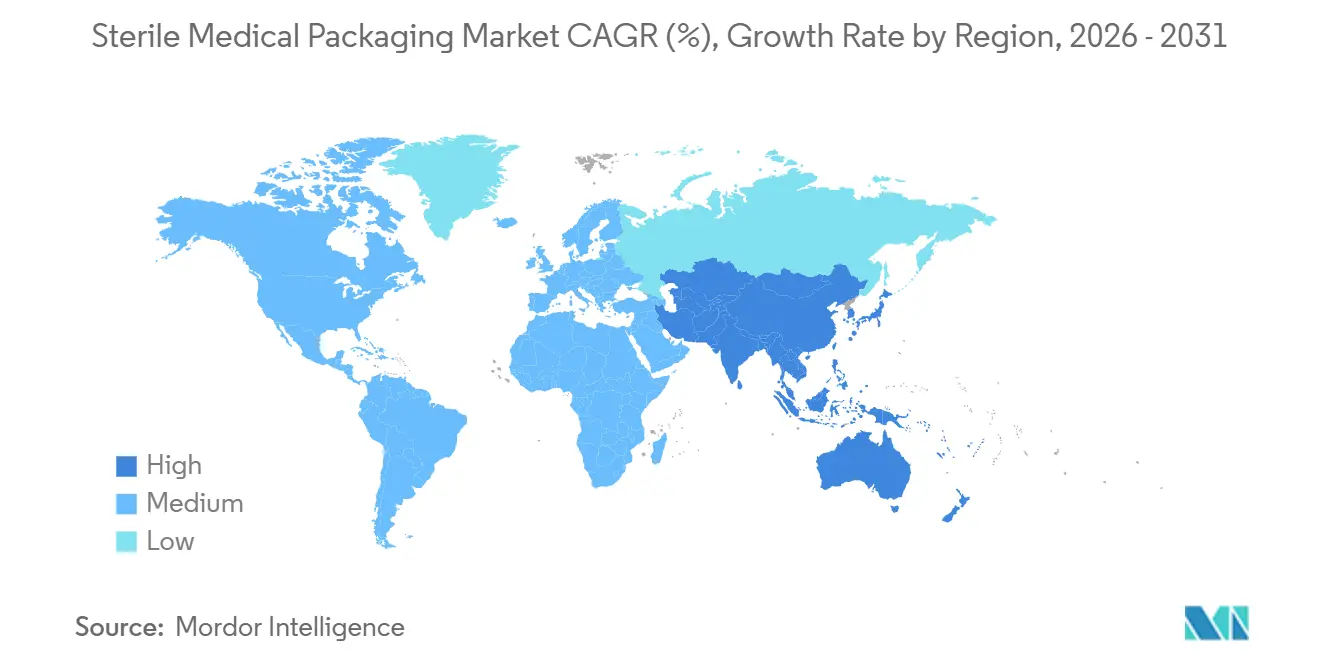

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,42 % im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region mit 9,61 % bis 2031 sein.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für sterile medizinische Verpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Infektionskontrollvorschriften und -standards | +2.1% | Global, mit früher Durchsetzung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der chirurgischen Eingriffe und der Belastung durch chronische Krankheiten | +1.8% | Global, konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Langfristig (≥ 4 Jahre) |

| Boom bei Biologika und Injektionspräparaten mit Bedarf an hochintegren Verpackungen | +1.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Materialinnovationen bei hochbarrierefähigen recycelbaren Kunststoffen und Papieren | +1.3% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von Sterilisation als Dienstleistung in der Nähe von Pharmaclustern | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Behälter-Verschluss-Integritätsprüfung und digitale Zwillinge | +0.8% | Nordamerika und Europa, Pilotprojekte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Infektionskontrollvorschriften und -standards

Globale Behörden schließen Lücken bei der Validierung von Sterilbarrieren und zwingen Konverter dazu, risikobasierte Siegelfestigkeitsprüfungen und Echtzeit-Leckageerkennung einzuführen, die mit den neuesten ISO-11607-Änderungen übereinstimmen.[1]Internationale Organisation für Normung, "ISO 11607 Verpackungen für terminal sterilisierte Medizinprodukte," iso.org Die US-amerikanische Qualitätsmanagementsystemverordnung, die im Februar 2026 in Kraft tritt, kodifiziert die ISO-13485:2016-Praktiken in Bundesrecht und hebt die Dokumentationsparität mit Europa an. Krankenhäuser verlangen nun Verpackungen, die gleichzeitig FDA 21 CFR 820 und die Medizinprodukteverordnung 2017/745 der Europäischen Union erfüllen – eine doppelte Belastung, die viele mittelständische Unternehmen nicht bewältigen können. Die bevorstehende ISO 11607-3, die für Ende 2026 geplant ist, wird vollständige Prozessentwicklungs-Rückverfolgungsdateien erfordern, was vertikal integrierten Lieferanten mit eigenen Mikrobiologielabors zugute kommt. Insgesamt erhöhen diese Maßnahmen die Markteintrittsbarrieren und steigern die Ausgaben für Inline-Inspektionssysteme, was die Wachstumsaussichten für etablierte Marktführer festigt.

Anstieg der chirurgischen Eingriffe und der Belastung durch chronische Krankheiten

Weltweit stiegen die chirurgischen Eingriffe im Jahr 2024 auf 421 Millionen, ein Anstieg von 4,2 %, der die alternde Bevölkerungsstruktur und eine breitere Krankenversicherungsabdeckung in Ländern mit mittlerem Einkommen widerspiegelt.[2]Weltgesundheitsorganisation, "Globale Gesundheitsschätzungen 2024," who.int Indiens Nationales Gesundheitsprogramm verzeichnete 2025 einen Anstieg der elektiven orthopädischen Fälle um 9 % im Jahresvergleich, wobei jeder Fall etwa ein Dutzend einzeln verpackter steriler Komponenten benötigt. Chinas Plan „Gesundes China 2030” finanzierte bis 2025 1.200 neue chirurgische Zentren, die alle ISO-konforme Sterilverpackungen für jedes Verbrauchsmaterial vorschreiben. Minimal-invasive und robotergestützte Techniken erhöhen die Verpackungskomplexität, da empfindliche Werkzeuge maßgefertigte Thermoformhohlräume und antistatische Beschichtungen erfordern, die Wellpappkartons nicht bieten können. Steigende Eingriffszahlen in Verbindung mit höheren Spezifikationsanforderungen verstärken daher sowohl die Mengen- als auch die Wertnachfrage.

Boom bei Biologika und Injektionspräparaten mit Bedarf an hochintegren Verpackungen

Die Zulassungen für Biologika erreichten 2025 mit 87 einen neuen Höchststand, gegenüber 72 im Vorjahr, und die meisten bevorzugen vorgefüllte Spritzen oder Autoinjektoren, die luftdichte Behälter-Verschluss-Systeme erfordern.[3]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Qualitätsmanagementsystemverordnung," fda.gov Novo Nordisk und Eli Lilly lieferten allein im Jahr 2024 mehr als 40 Millionen GLP-1-Autoinjektoren aus, was den Volumenschwung hin zu gebrauchsfertigen Injektionspräparaten unterstreicht. Diese Formate basieren auf Zykloolefin-Polymer-Zylindern oder Typ-I-Glas in Kombination mit fluorpolymerbeschichteten Stopfen, die Heliumleck- und Vakuumzerfallstests bestehen, was Standardlieferanten ausschließt. Die Europäische Arzneimittelagentur verlangt nun Extrahierbarkeits- und Auslaugbarkeitsstudien für jedes Arzneimittel für neuartige Therapien, was die Validierungszeiträume um bis zu 9 Monate verlängert. Obwohl streng, sichern die neuen Standards langfristige Lieferverträge für Konverter, die die höheren Anforderungen erfüllen können.

Rasche Materialinnovationen bei hochbarrierefähigen recycelbaren Kunststoffen und Papieren

Amcors AmPrima Plus Monomaterial-Polyethylen, das 2024 eingeführt wurde, bietet eine Sauerstoffdurchlässigkeit von unter 1 cc/m²/Tag und ist gleichzeitig am Bordstein recycelbar. Dows RETAIN-Modifikator aus dem Jahr 2025 ermöglicht es Konvertern, bis zu 50 % Post-Consumer-Recycling-Polyethylen einzumischen, ohne die Siegelintegrität zu beeinträchtigen – ein Durchbruch, der pharmazeutischen Kunden hilft, die 30-%-Recyclinginhalt-Regel der Europäischen Union für 2030 zu erfüllen. Sonocos EnviroFlex-Papier besteht ISO-11607-Schältests und kompostiert innerhalb von 90 Tagen und bietet damit eine faserbasierte Option für Sterilbeutel. Eine Umfrage aus dem Jahr 2025 ergab, dass 62 % der Verpackungsmanager die Recycelbarkeit nun gleichwertig mit der mikrobiellen Barriereleistung bewerten – ein starker Anstieg gegenüber 38 % im Jahr 2023. Diese Fortschritte beschleunigen den Substratwechsel und steigern die Auftragsbücher für Innovatoren, die Sterilität und Nachhaltigkeit in Einklang bringen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Harzpreise und Lieferkettenerschütterungen | -1.4% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität in mehreren Rechtsordnungen und Compliance-Kosten | -0.9% | Global, konzentriert bei Unternehmen, die gleichzeitig Nordamerika, Europa und den asiatisch-pazifischen Raum bedienen | Mittelfristig (2–4 Jahre) |

| Gesetzlicher Druck für Mindestanteile an Recyclingmaterial mit Risiko für die Verpackungsintegrität | -0.7% | Europa und ausgewählte nordamerikanische Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Mangel an Ethylenoxid-Kapazität infolge von Emissionsbeschränkungen | -0.6% | Nordamerika, Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Harzpreise und Lieferkettenerschütterungen

Die US-amerikanischen Polypropylen-Spotpreise stiegen zwischen Januar und April 2025 um 18 % infolge ungeplanter Cracker-Ausfälle und fielen dann bis Jahresende um 12 %, was die Konverter bei den Rohstoffkosten in die Bredouille brachte. Medizinisches Polyethylen wurde das gesamte Jahr über mit einem Aufschlag von 20 % gegenüber Standard-Harz gehandelt, während höhere Gewalt-Ereignisse in Europa die Vorlaufzeiten für Thermoformfolien von 4 auf 9 Wochen verlängerten. Zur Absicherung erwarb Tekni-Plex einen 25-%-Anteil an einem texanischen Polypropylen-Compounder, doch kleineren Unternehmen fehlen die Bilanzen für solche vertikalen Investitionen. Währungsschwankungen erschwerten die Beschaffung zusätzlich, da ein schwächerer US-Dollar eurodenominiertes Harz um 8 % teurer machte. Das Nettoergebnis ist eine Margenverengung, die Investitionen in neue Kapazitäten verlangsamen könnte.

Regulatorische Komplexität in mehreren Rechtsordnungen und Compliance-Kosten

Konverter, die global liefern, sehen sich überlappenden Vorschriften der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit, der europäischen Medizinprodukteverordnung, Chinas Nationaler Medizinprodukteaufsichtsbehörde und Japans Arzneimittel- und Medizinprodukteagentur gegenüber, die jeweils einzigartige Dokumentation und Marktüberwachung nach dem Inverkehrbringen verlangen. Eine PwC-Studie aus dem Jahr 2025 ergab, dass die durchschnittlichen jährlichen Compliance-Ausgaben für mittelgroße Unternehmen 2,3 Millionen USD oder etwa 4–6 % des Umsatzes betrugen. Allein der Übergang zur US-amerikanischen Qualitätsmanagementsystemverordnung vom Februar 2026 wird voraussichtlich bis zu 12.000 Arbeitsstunden pro Verpackungslinie für Umschulungen, Lieferantenaudits und Verfahrensaktualisierungen in Anspruch nehmen. Divergierende Sterilisationsstandards verursachen weiteren Aufwand; Europa akzeptiert die Overkill-Validierung, während China auf chargenweisen Bioburden-Tests besteht, was doppelte Wege erzwingt, die Markteinführungen um mehrere Monate verzögern. Hohe Gemeinkosten und Zeitplanrisiken veranlassen daher kleinere Konverter dazu, grenzüberschreitende Märkte zu verlassen, was den Marktanteil bei großen etablierten Unternehmen konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe führen, aber Papier gewinnt an Boden

Kunststoffe behielten 2025 einen Umsatzanteil von 57,23 %, da Polypropylen und Polyethylen Thermoformschalen und flexible Beutel unterstützten, die Gamma- und Elektronenstrahl-Sterilisation tolerieren. Diese Dominanz entsprach 38,5 Milliarden USD des Marktes für sterile medizinische Verpackungen. Doch Papier und Karton, begünstigt durch EU-Recyclingvorschriften, verzeichnen eine CAGR von 9,34 % und sind auf dem Weg, ihren Anteil am Markt für sterile medizinische Verpackungen bis 2031 zu erhöhen. Starre Zykloolefin-Polymer-Formate verdrängen den Glasanteil bei Injektionspräparaten, während biobasiertes Polyethylen aus Zuckerrohr eine identische Barriereleistung und eine 70-%-Reduzierung des CO₂-Fußabdrucks bietet, obwohl das Angebot begrenzt bleibt.

Konverter, die auf Papier-Polyethylen-Laminate umsteigen, gewinnen Pilotaufträge von europäischen Pharmagruppen, die eine 30-%-Recyclinginhalt-Compliance anstreben. Im Gegensatz dazu setzt sich der PVC-Rückgang fort, da Krankenhaussysteme Phthalate auf die schwarze Liste setzen und damit ältere IV-Beutelprogramme unter Druck setzen. Die Polymerpreisvolatilität hat die Erprobung von Monomaterialfolien beschleunigt, die Recyclingströme vereinfachen und Käufer vor Volatilität bei Styrol- und Vinylpreisen schützen. Insgesamt unterstützt die Substratsdiversifizierung ein stabiles Volumenwachstum und ermöglicht gleichzeitig die Erreichung von Nachhaltigkeitsmeilensteinen.

Nach Produkttyp: Innovation treibt die Expansion vorgefüllter Spritzen voran

Beutel und Taschen machten 2025 29,37 % des Umsatzes aus, angetrieben durch hochdurchsatzfähige Form-Füll-Siegeloperationen für chirurgische Umhüllungen und Diagnostikbeutel. Vorgefüllte Spritzen und Inhalatoren sollen jedoch mit einer CAGR von 10,11 % wachsen und bis 2031 mehr als 10 Milliarden USD zur Marktgröße für sterile medizinische Verpackungen hinzufügen. Die Autoinjektornachfrage für GLP-1-Agonisten veranschaulicht den Sprung, mit Kapazitätserweiterungen in Nordmazedonien und den Vereinigten Staaten.

Blisterverpackungen und Thermoformschalen bleiben für Einzeldosis-Oralia bzw. orthopädische Kits unverzichtbar, während Fläschchen- und Ampullenprogramme mit dünneren Borosilikatgläsern zur Reduzierung von Bruch innovieren. Elastomerstopfen mit Fluorpolymerbeschichtung sind nun Standard für fortschrittliche Therapien und erhöhen die durchschnittlichen Komponentenverkaufspreise. Kantensiegeltechnologien, die die Schälkraftstreuung um 35 % reduzieren, differenzieren Schalenhersteller und führen zu weniger Linienstillständen bei Medizinprodukte-OEMs.

Nach Anwendung: Dynamik der In-vitro-Diagnostik übertrifft die Biologika-Basis

Pharmazeutische und biologische Linien lieferten 2025 42,58 % der Nachfrage, gestützt durch Insulinanaloga, Antikoagulanzien und monoklonale Antikörper, die Kaltkettenverpackungen und Glasspritzen bevorzugen, die eine luftdichte Behälter-Verschluss-Integrität gewährleisten. Doch In-vitro-Diagnostik-Kits eilen mit einer CAGR von 9,53 % voran, angetrieben durch apothekenbasierte Atemwegspanels und Stoffwechselscreenings, die umgebungsstabile Einwegverpackungen erfordern. Diese Verschiebung fügt inkrementelles Volumen hinzu, ohne Arzneimittelformate zu kannibalisieren, und vergrößert den Markt für sterile medizinische Verpackungen.

Programme für chirurgische Instrumente zeigen weiterhin signifikantes Wachstum und bleiben ein robustes Segment im mittleren Bereich. Gleichzeitig setzen medizinische Implantate zunehmend auf Schalen aus hochdichtem Polyethylen und Zykloolefin-Copolymer, die speziell für die Beständigkeit gegenüber Gamma- und Ethylenoxid-Sterilisationsprozessen ausgelegt sind. Darüber hinaus führt die bevorstehende vollständige Durchsetzung der europäischen In-vitro-Diagnostik-Verordnung im Jahr 2025 strenge Anforderungen an Serialisierung und Rückverfolgbarkeit ein. Diese regulatorischen Entwicklungen zwingen Reagenzienmarken dazu, mit Konvertern zusammenzuarbeiten, die über fortschrittliche Fähigkeiten im Digitaldruck und in der Datenmatrixtechnologie verfügen.

Nach Sterilisationsmethode: Plasma und Ozon gewinnen Marktanteile von Ethylenoxid

Strahlungstechniken erfassten 2025 38,91 % des Umsatzes, doch Kapazitätsbeschränkungen für Kobalt-60 und wachsende Bedenken hinsichtlich Ethylenoxid-Rückständen lenken Käufer zu Niedertemperaturplasma und Ozon, die voraussichtlich jährlich um 9,57 % wachsen werden. Die rückstandsfreien Eigenschaften von Plasma reduzieren die erforderliche Belüftungszeit erheblich und senken damit die Gesamtzykluskosten. Diese Effizienz unterstützt Krankenhäuser auch bei der Erreichung ihrer Nachhaltigkeitsziele durch die Förderung umweltverantwortlicher Praktiken.

Thermische Autoklaven bleiben für Metallinstrumente und Glaswaren unverzichtbar, obwohl das Risiko der Polymerverformung ihren Anwendungsbereich einschränkt. Wasserstoffperoxid-Dampfeinheiten, die in europäischen Biologika-Zentren eingeführt werden, verdrängen Ethylenoxid-Volumina weiter. Die Materialwissenschaft konzentriert sich zunehmend darauf sicherzustellen, dass Polypropylen- und Polyethylenfolien ihre Klarheit bewahren und die Siegelintegrität bei Plasmaexposition aufrechterhalten, was die Entwicklung neuer Konversionsprozesse erleichtert.

Geografische Analyse

Nordamerika entfiel 2025 auf 39,42 % des Marktanteils für sterile medizinische Verpackungen, gestützt durch dichte Arzneimittelherstellungskorridore in New Jersey, North Carolina, Massachusetts und Kalifornien, die nun innerhalb von 200 Kilometern von mindestens einem Vertragssterilisationszentrum liegen. Nearshoring hat die Auftrags-zu-Sterilisations-Vorlaufzeiten von acht Tagen auf weniger als vier reduziert, was Krankenhausnetzwerken ermöglicht, auf Just-in-time-Lagermodelle umzusteigen, die die Lagerkosten um etwa 20 % senken. Die Umsetzung der Qualitätsmanagementsystemverordnung 2026 wird voraussichtlich suboptimale Einrichtungen, die keine ISO-13485-Upgrades finanzieren können, aus dem Markt drängen und die regionale Marktgröße für sterile medizinische Verpackungen in weniger, aber größeren Anlagen konzentrieren. Die Harzpreisvolatilität bleibt ein Gegenwind, doch Konverter, die sich rückwärts in die Compoundierung integriert haben, konnten ihre Margen schützen und Kapazitätszusagen aufrechterhalten. Mittelwestliche Bundesstaaten bieten auch Steuergutschriften für Recyclinginhalt-Infrastruktur an, was die Einführung von Monomaterial-Polyethylenbeuteln beschleunigt, die mit Kreislaufwirtschaftszielen übereinstimmen.

Europa zeigt ein langsameres Umsatzwachstum, bleibt aber der Prüfstand für recycelbare Barriersubstrate und rückstandsarme Sterilisationsmethoden. Deutschlands Souveränitätsfonds in Höhe von 1 Milliarde EUR (1,07 Milliarden USD) zieht Reinraumbauten nach Brandenburg und Sachsen, während das Wasserstoffperoxid-Zentrum im schweizerischen Basel nun 10 Millionen Verpackungen pro Quartal für die benachbarten Roche- und Novartis-Standorte verarbeitet. Die 30-%-Recyclinginhalt-Anforderung der Verordnung der Europäischen Union über Verpackungen und Verpackungsabfälle für 2030 veranlasst Pharmamarken dazu, Papier-Polyethylen-Laminierung und 50-%-Post-Consumer-Harzfolien zu erproben. Frankreich, Spanien und Italien bleiben Nettoimporteure von hochintegren Schalen, aber lokale Sterilisatoren skalieren Plasmakammern auf, um begrenzte Ethylenoxid-Quoten auszugleichen. Die Brexit-bedingte Divergenz hat zusätzliche Dokumentationsebenen für Lieferungen in das Vereinigte Königreich geschaffen, was einige US-amerikanische Konverter dazu veranlasst, kontinentale Kunden stattdessen von irischen Werken aus zu bedienen.

Der asiatisch-pazifische Raum ist der Wachstumsmotor, wobei die Region bis 2031 voraussichtlich mit einer CAGR von 9,61 % wachsen wird, da China und Indien Anreizmittel in inländische Sterilkapazitäten investieren. Chinas Nationale Medizinprodukteaufsichtsbehörde genehmigte zwischen 2024 und 2025 42 vorgefüllte Spritzlinien, und Investitionen im Rahmen von „Gesundes China 2030” finanzierten 1.200 neue chirurgische Zentren, die ISO-konforme Barriereverpackungen vorschreiben. Indiens Produktionsgebundenes Anreizprogramm in Höhe von 15 Milliarden INR (180 Millionen USD) beschleunigt Reinraumbauten für Katheterschalen, Diagnostik-Kits und orthopädische Implantatumhüllungen. Japan und Südkorea erproben KI-gestützte Siegelprüfungs-Sandboxen, die die Validierung um zwei Monate verkürzen und regionalen Innovatoren einen technologischen Vorsprung verschaffen. Brasilien, Mexiko, die Vereinigten Arabischen Emirate und Südafrika bieten inkrementelles Aufwärtspotenzial, da überarbeitete Sterilverpackungscodes den Zugang für multinationale Lieferanten öffnen.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig konzentriert; die fünf größten Konverter – Amcor, DuPont, West Pharmaceutical Services, Gerresheimer und Sonoco – kontrollierten 2025 rund 40 % des Marktanteils für sterile medizinische Verpackungen, was ihnen skalenbasierte Einkaufshebel verschafft, aber dennoch Raum für Nischenspezialisten lässt. Skalenführer setzen verstärkt auf vertikale Integration, wobei Amcor Harz-Compoundierungs- und Folienextrusionslinien besitzt, die gegen Polypropylenpreisschwankungen puffern, während DuPonts Tyvek-Erweiterung in Luxemburg die Kapazität Ende 2025 um 20 % erhöhte. Innovationsorientierte Unternehmen wie Nelipak und Oliver investieren 6–8 % des Umsatzes in Forschung und Entwicklung und bringen proprietäre Kantensiegel- und Barrierebeschichtungstechnologien auf den Markt, die zweistellige Preisaufschläge erzielen. Die Patentaktivität ist intensiv; West reichte 2024–2025 14 US-Patente für fluorpolymerbeschichtete Stopfen ein, und Aptar sicherte sich geistiges Eigentum für kindersichere Verschlüsse mit geringem Griffwiderstand. Es wird erwartet, dass die regulatorische Verschärfung rund um die ISO-13485-Compliance nach 2026 den langen Schwanz suboptimaler Akteure reduziert und das Konzentrationsmaß bis zum Ende des Jahrzehnts in Richtung der 45-%-Marke verschiebt.

Technologiepartnerschaften entwickeln sich zu neuen Wettbewerbsvorteilen. Körber Pharmas KI-Vision-Plattform, die nun auf 12 Linien aktiv ist, reduziert Fehlausschüsse um 40 % und hat Arzneimittelsponsoren dazu bewogen, ausschließlich bei Konvertern zu beziehen, die das System integrieren. Siemens und Riverside Medical Packaging demonstrierten ein geschlossenes Qualitätspilotprojekt, das den Siegelbackendruck in Echtzeit anpasst und eine Erstdurchlaufausbeute von 99,7 % erzielt sowie den Nacharbeitsaufwand um die Hälfte reduziert. Vertragssterilisatoren wie Nelson Labs und STERIS integrieren sich vorgelagert, indem sie vorsterilisierte Thermoformschalen anbieten – eine Strategie, die die Lieferkette komprimiert und den Preisdruck auf traditionelle Konverter erhöht. Finanzinvestoren haben die Stabilität pharmazeutisch gebundener Umsatzströme bemerkt; Private-Equity-Eigentümerschaft macht nun rund 18 % der globalen Sterilverpackungskapazität aus, gegenüber 12 % vor drei Jahren. Schuldenfinanzierte Zusammenschlüsse könnten sich beschleunigen, wenn sich die Harzpreise stabilisieren und der freie Cashflow ausweitet.

Nachhaltigkeitsnachweise werden schnell zum entscheidenden Faktor in Angebotsanfrageprozessen. Papier-Polyethylen-Hybride, die ISO-11607-Schältests bestehen und sich innerhalb von 90 Tagen zersetzen, gewannen 2025 erste Aufträge von drei europäischen Pharmaunternehmen. Monomaterial-Polyethylenlösungen mit 50 % Post-Consumer-Harz sicherten sich mehrjährige Liefervereinbarungen mit zwei der zehn größten Generikaunternehmen, vorbehaltlich der Erreichung von 98 % Liniengeschwindigkeit gegenüber bestehenden Folien. Unternehmen ohne erfahrene ESG-Berichtsteams verpassen bereits Ausschreibungen, da Pharmakunden 10–15 % der Ausschreibungspunkte für CO₂-Kennzahlen vergeben. Insgesamt prägen Technologieführerschaft, vertikale Integration und nachweisbare Nachhaltigkeitsleistung die nächste Konsolidierungswelle und definieren das Wettbewerbsfeld bis 2031.

Marktführer im Bereich sterile medizinische Verpackungen

Amcor plc

DuPont de Nemours Inc.

Wipak Group

Steripack Group

Placon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Qualitätsmanagementsystemverordnung der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit trat in Kraft und schreibt die Einhaltung von ISO 13485:2016 für alle Lieferanten von Medizinprodukteverpackungen vor.

- Januar 2026: Gerresheimer kündigte eine Erweiterung in Höhe von 120 Millionen EUR (128 Millionen USD) in Skopje an, um 150 Millionen vorgefüllte Spritzeinheiten hinzuzufügen, mit Integration von KI-Visionssystemen und digitalen Zwillingen.

- Dezember 2025: Amcor brachte AmPrima Renew auf den Markt, einen Beutel aus 50 % Post-Consumer-Recycling-Polyethylen, der ISO-11607-Siegeltests und EU-Recyclinginhalt-Vorschriften erfüllt.

- November 2025: West Pharmaceutical Services fügte 25.000 Quadratmeter Reinraumfläche in Waterford, Irland, für die Produktion von NovaPure- und Daikyo-Elastomeren hinzu, mit geplantem kommerziellem Betrieb ab dem zweiten Quartal 2026.

Berichtsumfang des globalen Marktes für sterile medizinische Verpackungen

Der Bericht über den Markt für sterile medizinische Verpackungen ist segmentiert nach Materialtyp (Kunststoffe, Papier und Karton, Glas, andere Materialtypen), Produkttyp (Thermoformschalen, sterile Flaschen und Behälter, Beutel und Taschen, Blisterverpackungen, Fläschchen und Ampullen, vorgefüllte Spritzen und Inhalatoren, Umhüllungen und Deckel, sterile Verschlüsse und Stopfen), Anwendung (Pharmazeutika und Biologika, chirurgische und medizinische Instrumente, In-vitro-Diagnostik-Kits und Reagenzien, medizinische Implantate und Einwegartikel, andere Anwendungen), Sterilisationsmethode (chemisch, Strahlung, thermisch, Niedertemperaturplasma und Ozon, aseptisch/filtrationsbasiert) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoffe | Polypropylen |

| Polyethylen | |

| Polyethylenterephthalatglykol | |

| Polyvinylchlorid | |

| Polystyrol | |

| Andere Kunststoffe | |

| Papier und Karton | |

| Glas | |

| Andere Materialtypen |

| Thermoformschalen |

| Sterile Flaschen und Behälter |

| Beutel und Taschen |

| Blisterverpackungen |

| Fläschchen und Ampullen |

| Vorgefüllte Spritzen und Inhalatoren |

| Umhüllungen und Deckel |

| Sterile Verschlüsse und Stopfen |

| Pharmazeutika und Biologika |

| Chirurgische und medizinische Instrumente |

| In-vitro-Diagnostik-Kits und Reagenzien |

| Medizinische Implantate und Einwegartikel |

| Andere Anwendungen |

| Chemisch |

| Strahlung |

| Thermisch |

| Niedertemperaturplasma und Ozon |

| Aseptisch/Filtrationsbasiert |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Materialtyp | Kunststoffe | Polypropylen | |

| Polyethylen | |||

| Polyethylenterephthalatglykol | |||

| Polyvinylchlorid | |||

| Polystyrol | |||

| Andere Kunststoffe | |||

| Papier und Karton | |||

| Glas | |||

| Andere Materialtypen | |||

| Nach Produkttyp | Thermoformschalen | ||

| Sterile Flaschen und Behälter | |||

| Beutel und Taschen | |||

| Blisterverpackungen | |||

| Fläschchen und Ampullen | |||

| Vorgefüllte Spritzen und Inhalatoren | |||

| Umhüllungen und Deckel | |||

| Sterile Verschlüsse und Stopfen | |||

| Nach Anwendung | Pharmazeutika und Biologika | ||

| Chirurgische und medizinische Instrumente | |||

| In-vitro-Diagnostik-Kits und Reagenzien | |||

| Medizinische Implantate und Einwegartikel | |||

| Andere Anwendungen | |||

| Nach Sterilisationsmethode | Chemisch | ||

| Strahlung | |||

| Thermisch | |||

| Niedertemperaturplasma und Ozon | |||

| Aseptisch/Filtrationsbasiert | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für sterile medizinische Verpackungen bis 2031 erreichen?

Der Markt für sterile medizinische Verpackungen wird bis 2031 voraussichtlich einen Wert von 101,08 Milliarden USD erreichen.

Welches Materialsegment wächst am schnellsten?

Papier- und Kartonverpackungen wachsen bis 2031 mit einer CAGR von 9,34 %, da Nachhaltigkeitsvorschriften strenger werden.

Warum gewinnen vorgefüllte Spritzen an Marktanteil?

Die steigende Akzeptanz von GLP-1-Agonisten und Biologika begünstigt gebrauchsfertige Injektionspräparate, die die Dosiergenauigkeit und die Therapietreue der Patienten verbessern.

Wie werden die neuen US-amerikanischen Vorschriften die Lieferanten beeinflussen?

Die Qualitätsmanagementsystemverordnung vom Februar 2026, die mit ISO 13485:2016 abgestimmt ist, verpflichtet Konverter dazu, ihre Qualitätssysteme zu aktualisieren oder den Markt zu verlassen.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,61 % verzeichnen, begünstigt durch chinesische und indische Fertigungsanreize.

Welche Sterilisationsmethoden verdrängen Ethylenoxid?

Niedertemperaturplasma-, Ozon- und Wasserstoffperoxid-Dampfverfahren gewinnen an Bedeutung, da sie Ethylenoxid-Rückstände vermeiden und weniger Emissionsbeschränkungen unterliegen.

Seite zuletzt aktualisiert am: