Polyhydroxyalkanoate-Verpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

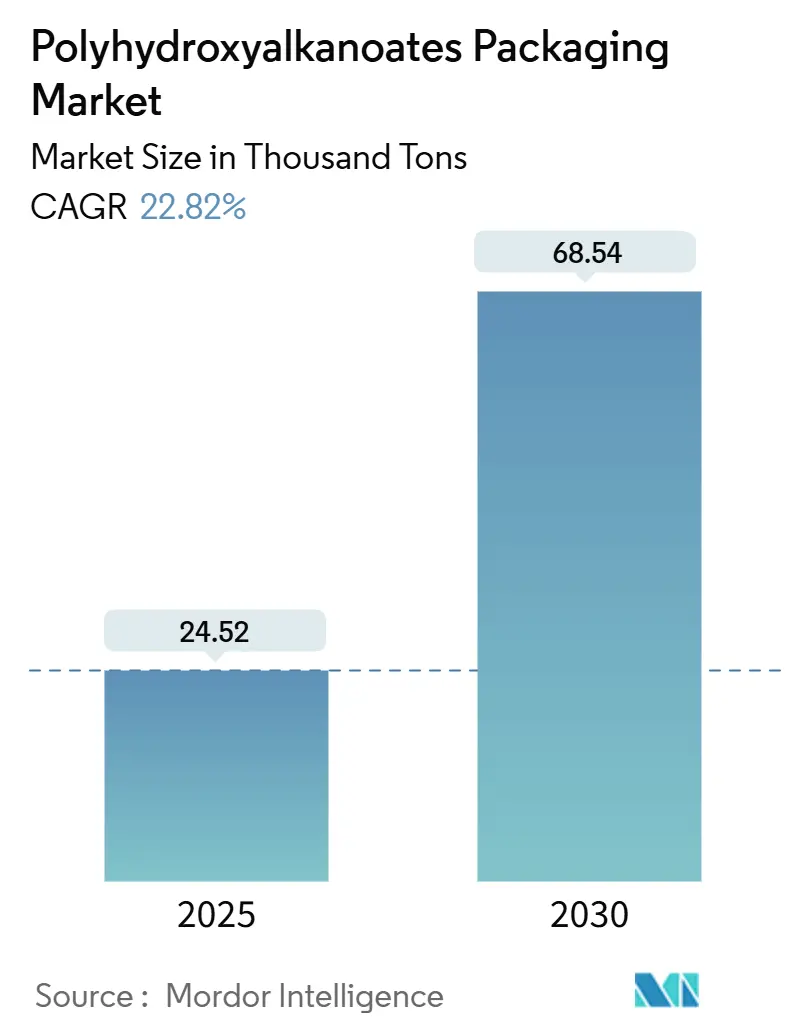

| Marktvolumen (2025) | 24.52 Tausend Tonnen |

| Marktvolumen (2030) | 68.54 Tausend Tonnen |

| Wachstumsrate (2025 - 2030) | 22.82% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Polyhydroxyalkanoate-Verpackungsmarkt Analyse von Mordor Intelligence

Die Größe des Polyhydroxyalkanoate (PHA)-Verpackungsmarkts wird im Jahr 2025 auf 24,52 Tausend Tonnen geschätzt und soll bis 2030 68,54 Tausend Tonnen erreichen, bei einer CAGR von 22,82 % während des Prognosezeitraums (2025–2030). Gesetzliche Verbote von Einwegkunststoffen, weitreichende Kostendurchbrüche durch Feedstocks der dritten Generation und Nachhaltigkeitsverpflichtungen der Markenhersteller verstärken gemeinsam die Nachfrage. Der regulatorische Druck Europas, der Feedstock-Vorteil Südamerikas und schnelle Innovationen in der Verarbeitung prägen die Wettbewerbspositionierung. Starre Anwendungen konsolidieren die frühe Nachfrage, während stark wachsende Schaum- und Faserformate die nächste Adoptionswelle signalisieren. Hersteller, die meeresabbaubare Qualitäten skalieren, abfallbasierte Feedstocks sichern und Markenverträge abschließen, sind positioniert, um einen überproportionalen Anteil am Wachstum zu erzielen.

Wichtigste Erkenntnisse des Berichts

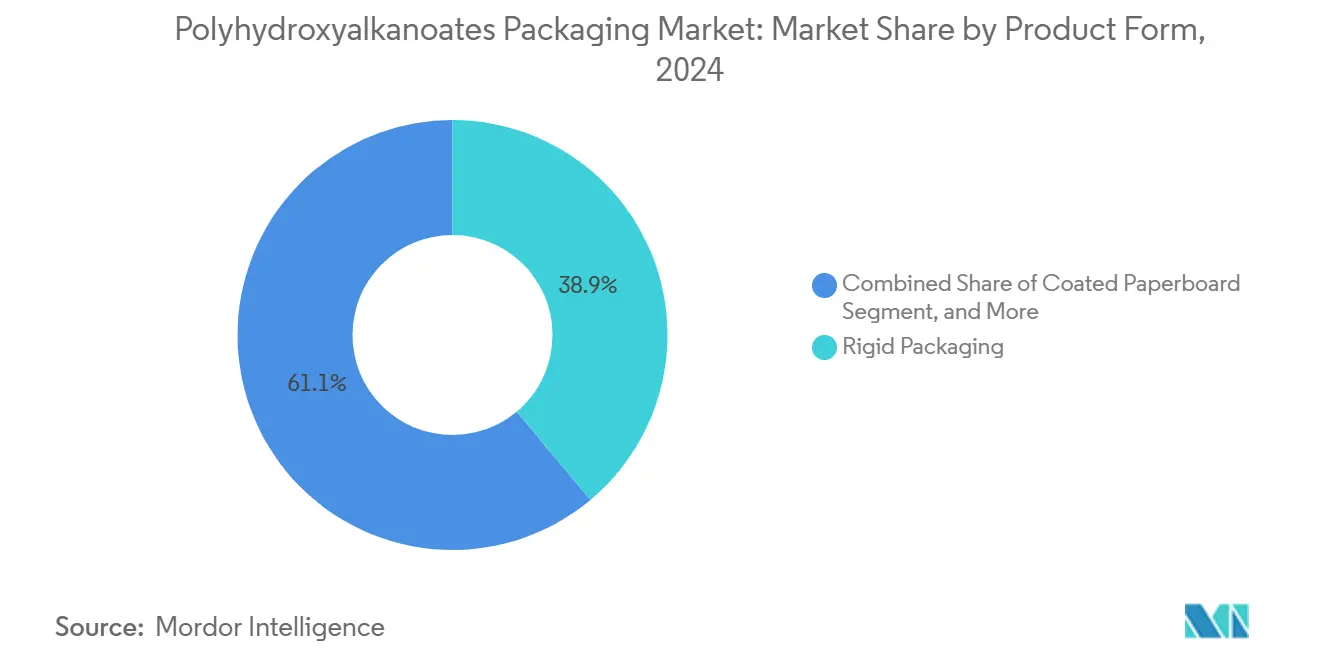

- Nach Produktform erfasste starre Verpackung im Jahr 2024 einen Marktanteil von 38,91 % am PHA-Verpackungsmarkt.

- Nach Endverbrauchsbranche wird die Marktgröße des PHA-Verpackungsmarkts für Körperpflege und Kosmetik bis 2030 voraussichtlich mit einer CAGR von 23,89 % wachsen.

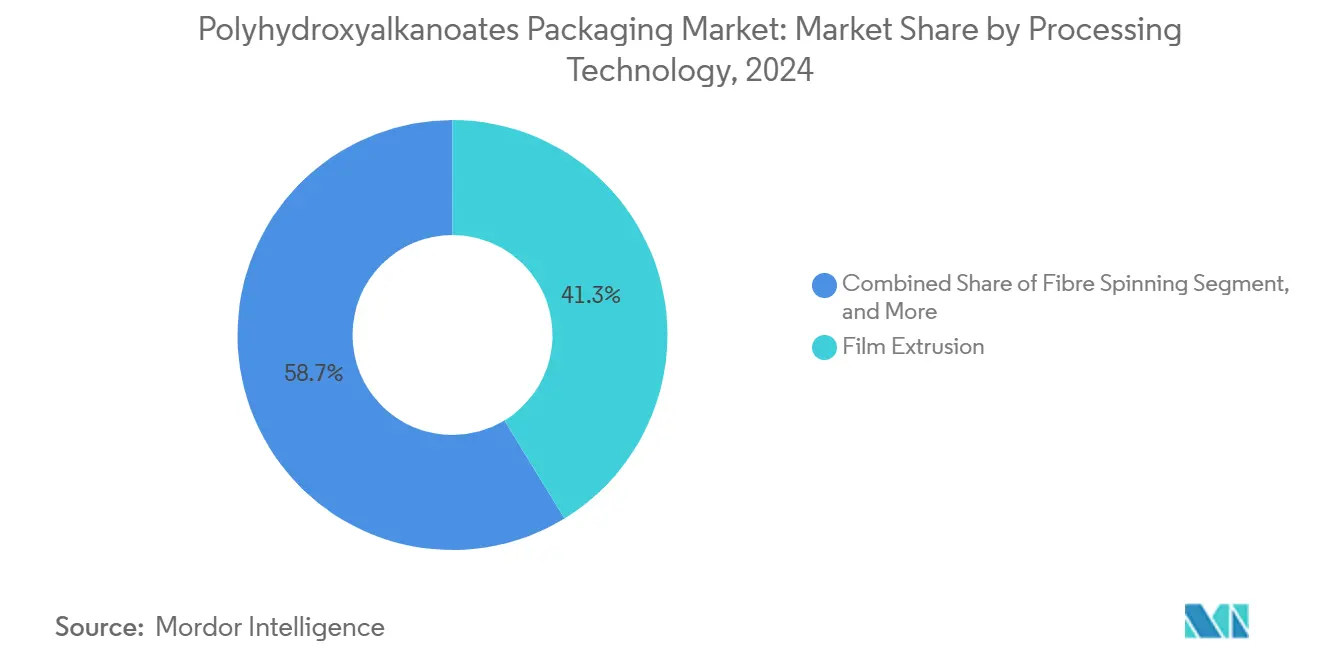

- Nach Verarbeitungstechnologie entfiel im Jahr 2024 ein Marktanteil von 41,29 % am PHA-Verpackungsmarkt auf die Folienextrusion.

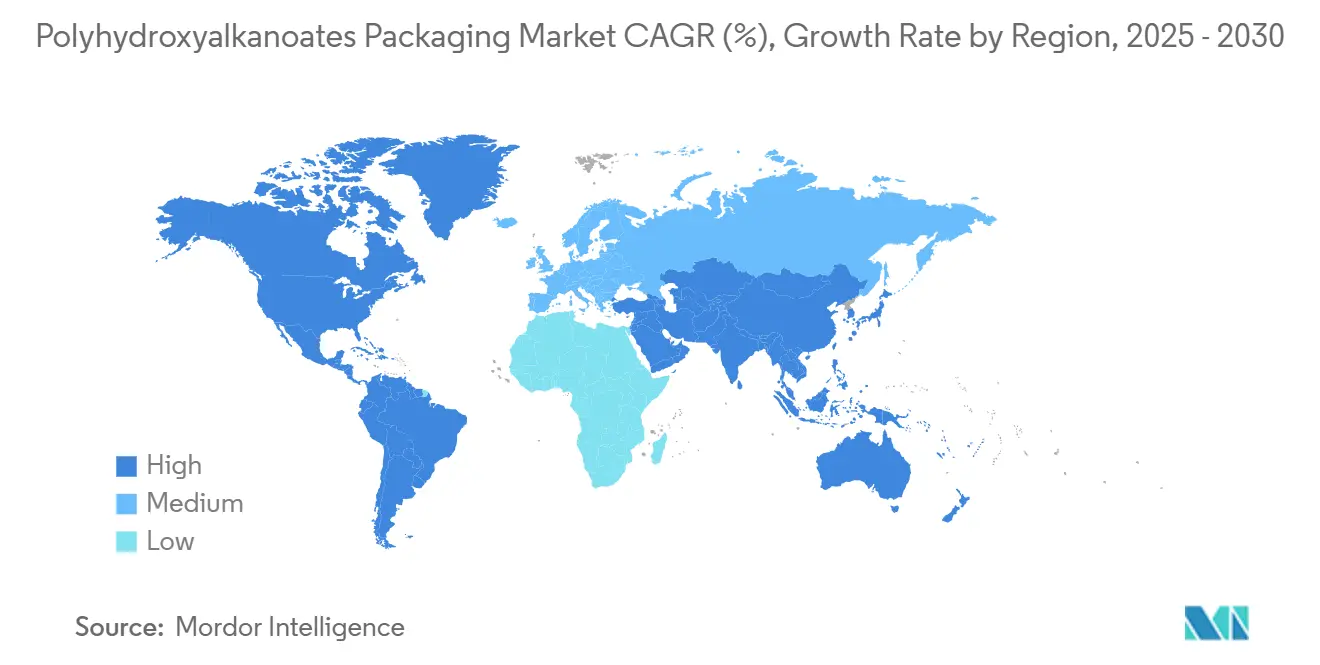

- Nach Geografie wird die Marktgröße des PHA-Verpackungsmarkts für Südamerika bis 2030 voraussichtlich eine CAGR von 24,49 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Polyhydroxyalkanoate-Verpackungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbot von Einwegkunststoffen in OECD-Märkten | +4.2% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Subventionen für kompostierbare Biopolymere in Europa | +3.8% | Kerneuropa, Ausstrahlungseffekte auf das Vereinigte Königreich und die Schweiz | Mittelfristig (2–4 Jahre) |

| Lebensmittelrechtliche Zertifizierungen beschleunigen die Markenadoption | +2.9% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schneller Kostenrückgang durch Feedstocks der dritten Generation | +1.7% | Global, angeführt von Produktionszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Netto-Null-Verpackungsmandate des Einzelhandels | +2.1% | Global, konzentriert in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Ausbau dezentraler anaerober Vergärungskapazitäten | +1.8% | Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbot von Einwegkunststoffen in OECD-Märkten

Gesetzgebung in der Europäischen Union, Kanada und mehreren US-Bundesstaaten schreibt klare Ausstiegspläne für herkömmliche Artikel vor, darunter Strohhalme, Besteck und Takeaway-Behälter. Markenhersteller ersetzen verbotene Formate durch PHA-Qualitäten, die die Kompostierbarkeitsanforderungen der ISO 17088 erfüllen und eine globale Materialharmonisierung ermöglichen. Die Nachfragesichtbarkeit ermöglicht es den Herstellern, mehrzeilige Fermentationserweiterungen zu rechtfertigen, und internationale Einzelhändler führen dieselben Spezifikationen in Entwicklungsmärkten ein, um die Materialkomplexität zu reduzieren.

Subventionen für kompostierbare Biopolymere in Europa

Gebührenreduzierungen im Rahmen des deutschen Verpackungsgesetzes und Gutschriften im Rahmen der erweiterten Herstellerverantwortung in Frankreich senken die effektiven PHA-Kosten um bis zu 25 %, wenn Lebenszykluskonformitätsgebühren einbezogen werden. Zusätzliche Gutschriften in den Niederlanden und Dänemark für meeresabbaubare Materialien verbessern die relative Wirtschaftlichkeit weiter und veranlassen Verarbeiter, ihre Linien vor der Überprüfung der EU-Verpackungsvorschriften im Jahr 2027 umzustellen.[1]Umweltbundesamt, "Umsetzung des Verpackungsgesetzes und Gebührenstrukturen," UBA.DE

Lebensmittelrechtliche Zertifizierungen beschleunigen die Markenadoption

Jüngste Zulassungen der FDA und der EFSA für PHBV- und PHBH-Formulierungen erschließen hochwertige Anwendungen in den Bereichen Frischprodukte, Milchproduktbecher und Getränkefolien. Der 18-monatige Prüfzeitraum und die mehrere Millionen Dollar umfassenden Testkosten begünstigen etablierte Lieferanten mit regulatorischen Kompetenzen und schaffen einen verteidigbaren Wettbewerbsvorteil. Harmonisierte Migrationsprüfungen gemäß EU-Verordnung 10/2011 verkürzen die europäische Kommerzialisierung und unterstützen regionsübergreifende Markteinführungen.[2]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, "Lebensmittelkontaktbenachrichtigungen für PHA-Materialien," FDA.GOV

Schneller Kostenrückgang durch Feedstocks der dritten Generation

Methan-zu-PHA- und Landwirtschaftsrückstandspfade senken die Stückkosten um 35–40 % gegenüber der zuckerbasierten Fermentation und generieren gleichzeitig handelbare CO₂-Gutschriften, die den Vorteil ausweiten. Hersteller berichten von 20–30 % Ertragsgewinnen durch Verbesserungen der synthetischen Biologie, und Skalierungsdemonstrationsprojekte in den Vereinigten Staaten und Singapur bestätigen die kommerzielle Tragfähigkeit. Der beschleunigte Kostenausgleich macht PHA für breitere Verpackungsklassen wettbewerbsfähig und vergrößert den adressierbaren Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalintensität von PHA-Fermentationsanlagen | -2.3% | Global, besonders ausgeprägt in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Barriereeigenschaften gegenüber EVOH-Laminaten | -1.9% | Global, Schwerpunkt auf Lebensmittelverpackungen | Langfristig (≥ 4 Jahre) |

| Lieferkettenabhängigkeit von der Volatilität bei Zuckerrohr- und Mais-Feedstocks | -1.6% | Amerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte industrielle Kompostierungsinfrastruktur | -1.4% | Kernregion Europa und Nordamerika, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalintensität von PHA-Fermentationsanlagen

Kommerzielle Anlagen erfordern 150–200 Millionen USD für Fermentation und nachgelagerte Aufreinigung, ein Betrag, der weit über typischen Verarbeiterinvestitionen liegt. Die spezialisierte Anlagenbasis und die langen Bauzyklen schränken die Projektfinanzierungsoptionen für neuere Marktteilnehmer ein. Infolgedessen hinkt die Expansion der Nachfrage hinterher, hält das Angebot knapp und festigt die Premiumpreisgestaltung, bis größere Bilanzen Kapital bereitstellen.[3]Danimer Scientific, "Investor Relations und Produktionskapazitätsaktualisierungen," DANIMERSCIENTIFIC.COM

Begrenzte Barriereeigenschaften gegenüber EVOH-Laminaten

Die aktuellen Sauerstoffdurchlässigkeitsraten von PHA sind 3–5 Mal höher als die von EVOH, was seinen Einsatz in Milchprodukten und Fleischwaren mit verlängerter Haltbarkeit einschränkt. Mehrschichtstrukturen oder Barrierebeschichtungen erhöhen Kosten und Komplexität und schränken das Wertversprechen von PHA ein. Die Forschung zu Ton-Nanokompositen ist vielversprechend, aber die kommerzielle Reife liegt noch mehrere Jahre entfernt, sodass ein Teil des Lebensmittelmarkts kurzfristig unzugänglich bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Kostengünstige starre Formate führen, während Schaum schnell skaliert

Starre Formate machen im Jahr 2024 einen Marktanteil von 38,91 % am PHA-Verpackungsmarkt aus und verankern weiterhin die frühe Nachfrage angesichts regulatorischer Verbote von Erdölklappschalen, Tabletts und Klappdeckeln. Die strukturelle Festigkeit des Materials, moderate Barriereleistung und Kompatibilität mit bestehenden Thermoformlinien erleichtern die Umstellungskosten für Verarbeiter. Schaumformate, ermöglicht durch neue chemische Treibmittel, verzeichnen die höchste CAGR von 24,59 %, da sie expandiertes Polystyrol in Schutzverpackungen für den Transport und Takeaway-Artikeln ersetzen. Hersteller, die diese Nische anvisieren, berichten von stabilen Auftragsrückständen, und kommunale Kompostierer heben die schnelle Zersetzung von PHA-Schaum in aeroben Systemen hervor, was Pilotprojekte zur Haushaltssammlung unterstützt. Flexible Folien bleiben das zweitgrößte Format dank des gleichmäßigen Schmelzflusses des Polymers und der niedrigen Siegeltemperaturen, die Prozessenergieeinsparungen ermöglichen. Kartonbeschichtungen gewinnen an Beliebtheit, da Papiermühlen kompostierbare Feuchtigkeitsbarrieren suchen, ein Trend, der durch gemeinsame Versuche zwischen Wellpappenherstellern und Biopolymerlieferanten unterstützt wird.

Fortschritte bei Beschichtungs- und Klebstoffqualitäten erschließen angrenzende Umsatzströme. Speziallieferanten mischen PHA mit Stärke und Zellulose, um Heißsiegelschichten für E-Commerce-Versandtaschen zu schaffen, die den Bedarf an Kunststoffeinlagen eliminieren. Hersteller starrer Formate experimentieren auch mit In-Mold-Etiketten unter Verwendung PHA-basierter Tinten, um den Monomaterialstatus zu erhalten. Kontinuierliche Verbesserungen bei der Pelletkonsistenz und thermischen Stabilität reduzieren Ausfallzeiten bei Umrüstungen, ein Schlüsselfaktor für Massenproduktionsstandorte. Insgesamt helfen diese Fortschritte dem PHA-Verpackungsmarkt, adressierbare Anwendungen zu erweitern und gleichzeitig die Adoption in seinen frühen Kernbereichen zu vertiefen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gastronomieservice dominiert, aber Schönheitspflege führt das Wachstum an

Der Gastronomieservice hielt im Jahr 2024 einen Marktanteil von 34,56 % am PHA-Verpackungsmarkt, da Schnellrestaurants kompostierbare Tabletts, Besteck und Becherdeckel vor dem Hintergrund verschärfter Verbote einführten. Kettenbetreiber berichten von verbesserter Verbraucherstimmung und vereinfachter Abfallsortierung, wo städtische Kompostierung verfügbar ist. Schönheits- und Körperpflege, obwohl kleiner, verzeichnet eine CAGR von 23,89 %, da Luxusmarken meeresabbaubare Eigenschaften nutzen, um ihre Öko-Premium-Positionierung zu stärken. Die glänzende Oberfläche von PHA und seine Formbarkeit in komplexe Formen erfüllen Markenästhetik, während niedrige Migrationsraten Ansprüche für empfindliche Haut erfüllen. Der Lebensmitteleinzelhandel ist die nächste Grenze, da Supermärkte PHA-Folie für Bio-Produkte testen, unterstützt durch die Atmungsaktivität des Materials, die Kondensation reduziert.

Pharmazeutische und biomedizinische Verpackungen bleiben eine Nische, aber ein hochmargiges Segment, das PHA-Kapseln und sterile Beutel verwendet, die mit Autoklavbedingungen kompatibel sind. Landwirtschaftliche Anwendungen wie Mulchfolien und Saatgutschalen gewinnen in Regionen mit Mandaten zur Bioabfallverwertung an Bedeutung und verknüpfen den Produktlebenszyklus mit der Bodenverbesserung. Die vielfältige Nachfrage aus diesen Branchen bietet Nachfrageresilienz und ermutigt Hersteller, Qualitätsfamilien anzubieten, die auf jeden Kanal zugeschnitten sind, und stärkt die Gesamtentwicklung des PHA-Verpackungsmarkts.

Nach Verarbeitungstechnologie: Reife der Folienextrusion gegenüber Beschleunigung des Faserspinnens

Die Folienextrusion beherrscht 41,29 % der Größe des PHA-Verpackungsmarkts, unterstützt durch installierte Blasfolienkapazitäten und unkomplizierte Drop-in-Fähigkeit auf LDPE-Linien. Hersteller nennen hohe Ausstoßraten, saubere Kantenbeschnitte und geringere Düsenablagerungen im Vergleich zu PLA. Das Faserspinnen verzeichnet jedoch die schnellste CAGR von 24,61 %, da Luxusgüter-, Bekleidungs- und E-Commerce-Marken gewebte PHA-Umhüllungen und Bänder testen. Das taktile Gefühl, der Faltenwurf und die bedruckbare Oberfläche sprechen Premium-Unboxing-Erlebnisse an. Der Spritzguss profitiert weiterhin von der Maßhaltigkeit von PHA und der schnellen Abkühlung, was komplizierte Verschlüsse und Deckel ermöglicht. Das Blasformen ist für die Skalierbarkeit bereit, sobald Qualitäten mit höherer Schmelzfestigkeit kommerzielle Volumina erreichen, was eine Chance für Körperpflegeflaschen bietet.

Das Thermoformen bleibt für Salatschüsseln und Feinkostschalen relevant, wobei Verarbeiter minimale Zykluszeitenanpassungen anführen. Mehrere Technologien nutzende Verarbeiter erzielen Margen, indem sie eine einzige PHA-Harzfamilie durch Extrusions-, Spritzguss- und Thermoformzellen leiten und so den Rohstoffbestand optimieren. Da sich die Qualitäten diversifizieren, integrieren Verarbeiter Inline-Kompostierbarkeitsmarkierungen, um die Sortierung zu vereinfachen und die Verwertung am Lebensende für den PHA-Verpackungsmarkt zu stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Europa mit einem Anteil von 32,92 % im Jahr 2024 bleibt die Ankerregion, unterstützt durch die Ausnahmen für kompostierbare Materialien in der Verpackungs- und Verpackungsabfallverordnung und den weitverbreiteten Zugang zu industrieller Kompostierung. Kommunale Abfallprüfungen zeigen steigende Erfassungsraten für Biopolymere, und Subventionsrahmen verringern das Preisdifferenzial gegenüber petrochemischen Kunststoffen. Lieferanten bündeln ihre Kapazitäten rund um Feedstock-Zentren in Frankreich, Italien und den Niederlanden, um die Logistik zu verkürzen und Zuckerrüben- und Molkenabfallströme zu sichern. Markenhersteller in Deutschland und Skandinavien pilotieren Monomaterial-PHA-Hüllen für Getränkemehrpacks und stärken die regionale Führungsposition.

Südamerika verzeichnet die schnellste CAGR von 24,49 %, angetrieben durch Brasiliens Steuergutschriften auf Importe von Fermentationsanlagen und reichlich vorhandene Zuckerrohrreststoffe. Staatliche Entwicklungsbanken bieten zinsgünstige Darlehen an, die Kapitalhürden senken und Gemeinschaftsunternehmen zwischen inländischen Agroverarbeitern und multinationalen Verpackungsverarbeitern anziehen. Argentiniens Ausbau der Bagasse-Verarbeitung liefert kostengünstige Feedstock-Ströme und macht Buenos Aires zu einem aufstrebenden Exportzentrum. Regulatorische Klarheit folgt den Überarbeitungen der brasilianischen Nationalen Politik für feste Abfälle, die kompostierbare Ziele enthält, die die öffentliche Beschaffung mit der Biopolymeraufnahme in Einklang bringen.

Der asiatisch-pazifische Raum zeigt ausgewogene Dynamiken: China skaliert seine Fermentationskapazitäten neben staatlich geförderten Methan-zu-PHA-Pilotprojekten, während Japans Elektronikindustrie hochreine Qualitäten für Komponentenverpackungen nachfragt. Nordamerika profitiert von jüngsten FDA-Zulassungen und unternehmerischen Null-Abfall-Verpflichtungen, obwohl höhere Arbeitskosten einige Kapazitäten im Ausland halten. Der Nahe Osten und Afrika befinden sich noch in einem frühen Stadium, doch Raffinerie-Diversifizierungsstrategien im Golf umfassen Biopolymerlinien, und Agrarwirtschaften von Kenia bis Ägypten erkunden PHA-Mulchfolienprojekte. Insgesamt untermauern diese regionalen Vektoren die langfristige Expansion des PHA-Verpackungsmarkts.

Wettbewerbslandschaft

Der PHA-Verpackungsmarkt ist mäßig fragmentiert und umfasst eine Mischung aus etablierten Biotechnologieunternehmen und agilen Neueinsteigern, die Abfallstrom-Feedstocks nutzen. Danimer Scientific und Kaneka Corporation nutzen umfangreiche Patentportfolios, die Fermentationsstämme und nachgelagerte Aufreinigung abdecken, und unterstützen so die Premiumpreisgestaltung. RWDC Industries, Newlight Technologies und Mango Materials entwickeln disruptive Wege für Methan und Palmabfall, die die auf Anbaukulturen basierende Volatilität umgehen. Jüngste Kapazitätsankündigungen signalisieren eine Verlagerung hin zu 50.000-Tonnen-Modulen, die ein Gleichgewicht zwischen Skaleneffekten und Finanzierungsrisiken herstellen.

Strategische Partnerschaften dominieren die Dealaktivität. Konsumgüterführer unterzeichnen mehrjährige Abnahmeverträge, um kompostierbare Versorgung vor Regulierungsfristen zu sichern, während Verarbeiter Co-Entwicklungsvereinbarungen für Anwendungstests suchen. Fusionen konzentrieren sich auf geografische Reichweite und Feedstock-Zugang statt auf Technologie allein, wie die Übernahme der chinesischen Vermögenswerte von Bluepha durch TotalEnergies Corbion zur Verankerung seiner Präsenz im asiatisch-pazifischen Raum zeigt. Patentanmeldungen in der USPTO-Klasse 435 stiegen im Jahresvergleich um 18 %, was intensivierte Kämpfe um Prozessoptimierung widerspiegelt. Hersteller differenzieren sich durch schnelle Zertifizierungszyklen, integrierte Lebenszyklusanalyse-Dienste und Drop-in-Harzqualitäten, die Umrüstungen minimieren, und stärken so Markteintrittsbarrieren und die Preisverteidigungsfähigkeit.

Trotz dieser Schritte begrenzt die Kapitalintensität eine vollständige Konsolidierung. Greenfield-Anlagen erfordern lange Genehmigungszyklen und spezialisiertes mikrobiologisches Fachpersonal, was den kombinierten Anteil der fünf größten Akteure unter 35 % hält. Diese Offenheit lässt Raum für Spezialunternehmen, die sich auf marine, medizinische oder textile Nischen konzentrieren. Da Marken portfolioweite kompostierbare Ziele hinzufügen, sind Lieferanten mit breiter Endmarktexponierung und Feedstock-Optionalität der dritten Generation positioniert, um überproportionale Zugkraft zu gewinnen und die Wettbewerbskonturen der nächsten fünf Jahre zu definieren.

Marktführer der Polyhydroxyalkanoate-Verpackungsbranche

Danimer Scientific Inc.

CJ Biomaterials Inc.

RWDC Industries Ltd.

Kaneka Corporation

TianAn Biologic Materials Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Danimer Scientific schloss eine Erweiterung in Kentucky im Wert von 350 Millionen USD ab, die die jährliche PHA-Produktion auf 75.000 Tonnen steigert und Feedstock-Kapazitäten aus landwirtschaftlichen Abfällen integriert.

- September 2025: RWDC Industries sammelte 150 Millionen USD in einer Series-C-Finanzierungsrunde ein, um eine 25.000-Tonnen-Anlage in Singapur unter Verwendung von Palmölabfällen zu bauen.

- August 2025: Kaneka Corporation erhielt die FDA-Zulassung für PHBH-Copolymere im direkten Lebensmittelkontakt und erschloss damit US-amerikanische Märkte für Frischprodukte und Milchprodukte.

- Juli 2025: CJ Biomaterials ging eine Partnerschaft mit Unilever ein, um PHA-Verpackungen für Premium-Schönheitslinien in Europa gemeinsam zu entwickeln.

Berichtsumfang des globalen Polyhydroxyalkanoate-Verpackungsmarkts

| Starre Verpackung |

| Flexible Folien |

| Beschichteter Karton |

| Schaum |

| Sonstige Produktformen |

| Gastronomieservice |

| Lebensmittel- und Getränkeeinzelhandel |

| Körperpflege und Kosmetik |

| Pharmazeutik und Biomedizin |

| Industrie und Landwirtschaft |

| Folienextrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Faserspinnen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produktform | Starre Verpackung | ||

| Flexible Folien | |||

| Beschichteter Karton | |||

| Schaum | |||

| Sonstige Produktformen | |||

| Nach Endverbrauchsbranche | Gastronomieservice | ||

| Lebensmittel- und Getränkeeinzelhandel | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutik und Biomedizin | |||

| Industrie und Landwirtschaft | |||

| Nach Verarbeitungstechnologie | Folienextrusion | ||

| Spritzguss | |||

| Blasformen | |||

| Thermoformen | |||

| Faserspinnen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was treibt den schnellen Kapazitätsausbau für PHA-Verpackungen an?

Klare globale Verbote von Einwegkunststoffen und großzügige europäische Subventionen geben den Herstellern langfristige Nachfragesichtbarkeit und attraktive Wirtschaftlichkeit.

Wie groß wird das globale Angebot bis 2030 sein?

Die installierte Kapazität soll 68,54 Tausend Tonnen erreichen und damit die aktuelle Produktion mehr als verdoppeln, da neue Anlagen in Nordamerika, Südamerika und Asien in Betrieb gehen.

Welche Anwendung wird den Gesamtmarkt übertreffen?

Schaumverpackungen werden voraussichtlich mit einer CAGR von 24,59 % wachsen, da PHA expandiertes Polystyrol in Schutzverpackungen für den Transport und Gastronomieserviceartikel ersetzt.

Warum setzen Schönheitsmarken PHA früher als andere Sektoren ein?

Körperpflegeunternehmen schätzen die marine Bioabbaubarkeit für Nachhaltigkeitsbotschaften und können moderate Kostenaufschläge in Premium-Preissegmenten absorbieren.

Was begrenzt den breiteren Einsatz in Lebensmittelverpackungen mit verlängerter Haltbarkeit?

PHA liegt bei der Sauerstoffbarriereleistung noch hinter EVOH zurück und erfordert Mehrschichtstrukturen, die Kosten und Verarbeitungskomplexität erhöhen.

Wie fragmentiert ist die Lieferantenbasis?

Mäßige Fragmentierung bleibt bestehen, da hohe Kapitalintensität die Konsolidierung verlangsamt und erheblichen Raum für spezialisierte Neueinsteiger lässt.

Seite zuletzt aktualisiert am: