Marktgröße und Marktanteil für Biokunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

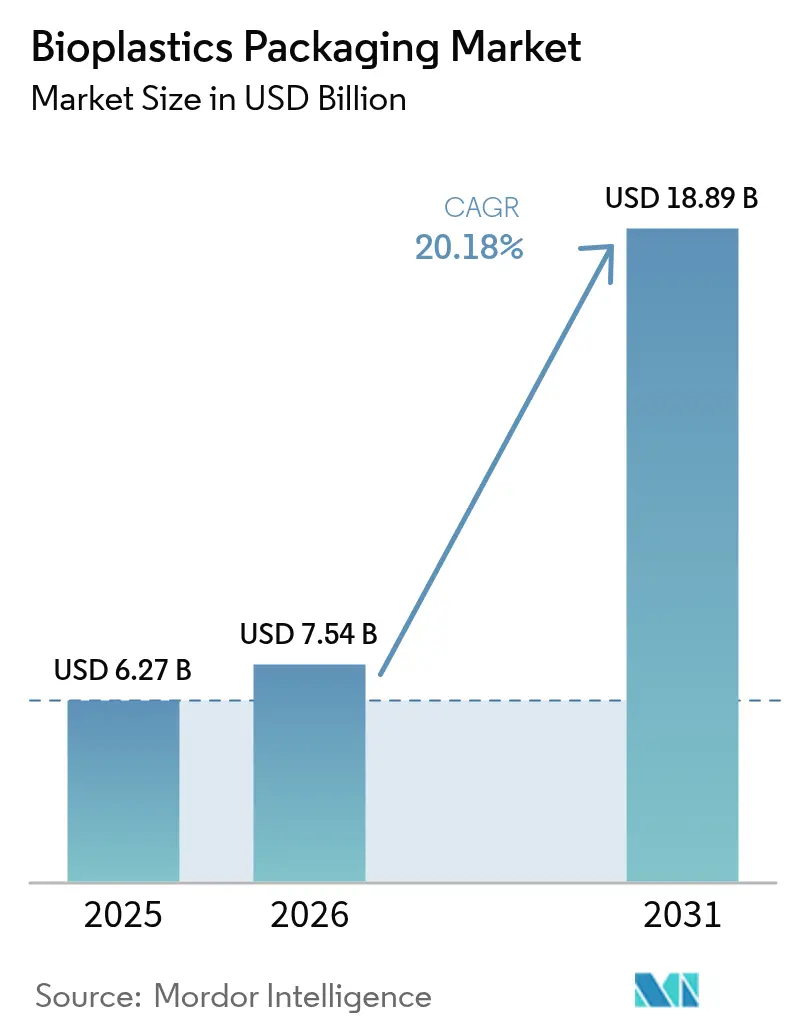

| Marktgröße (2026) | 7.54 Milliarden US-Dollar |

| Marktgröße (2031) | 18.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Biokunststoffverpackungen von Mordor Intelligence

Die Marktgröße für Biokunststoffverpackungen wird voraussichtlich von USD 6,27 Milliarden im Jahr 2025 auf USD 7,54 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 20,18 % über 2026–2031 USD 18,89 Milliarden erreichen. Steigende Gebühren im Rahmen der Erweiterten Herstellerverantwortung (EPR), kosteneffiziente Verarbeitung von Bio-Rohstoffen und die Verbraucherpräferenz für kohlenstoffarme Materialien definieren die Lieferantenökonomie im Markt für Biokunststoffverpackungen neu. Neue Recyclingziele der Europäischen Union, Indiens Rückverfolgbarkeitspflicht und Chinas Standards für Expresspaketlieferungen synchronisieren regulatorische Zeitpläne, während große Kapazitätserweiterungen für PLA und Bio-PET in den Vereinigten Arabischen Emiraten und Thailand bestehende Versorgungsengpässe beseitigen. Globale Gastronomieketten und Luxusmarken für Körperpflege behandeln Biokunststoffformate mittlerweile als Mainstream und beschleunigen Innovationen bei Beschichtungen, Mehrschichtfolien und Barriereeigenschaften. Diese konvergierenden Kräfte bestätigen einen strukturellen Wandel bei der Wahl von Verpackungsmaterialien, der erneuerbare Rohstoffe gegenüber fossilen Polymeren bevorzugt.

Wichtigste Erkenntnisse des Berichts

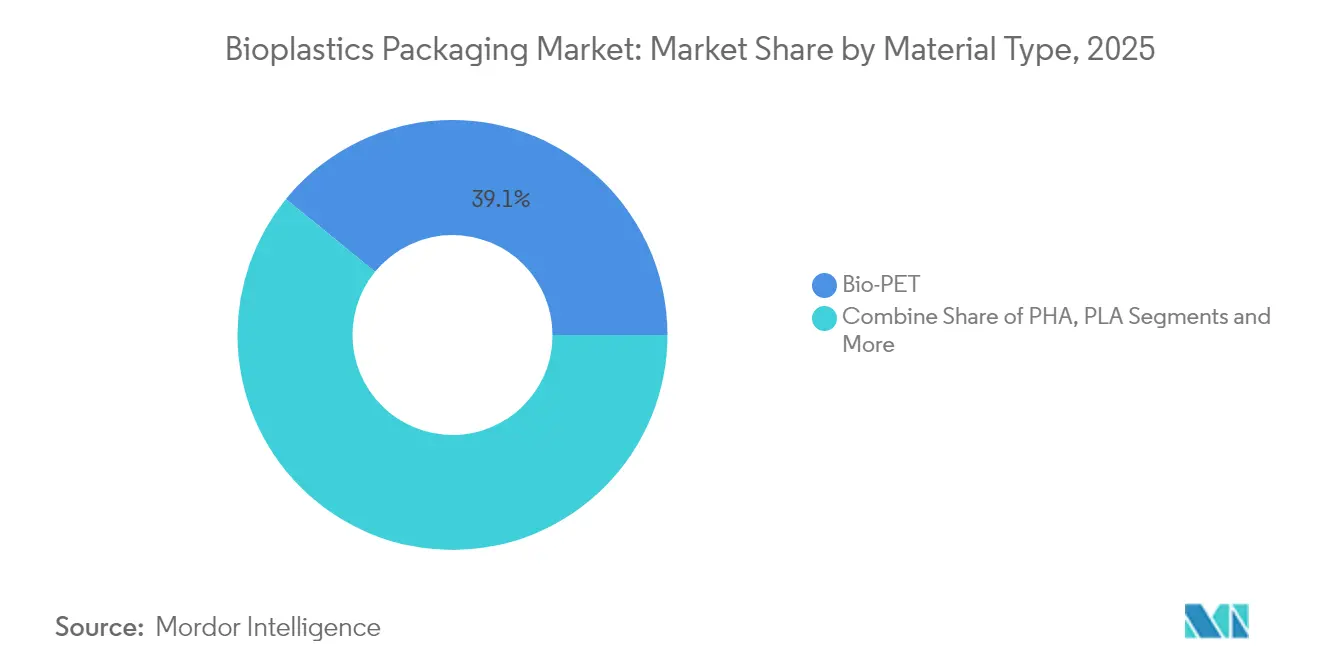

- Nach Materialtyp führte Bio-PET mit einem Marktanteil von 39,10 % im Markt für Biokunststoffverpackungen im Jahr 2025, während PHA bis 2031 mit einer CAGR von 21,65 % wachsen soll

- Nach Produkttyp hielt flexible Verpackung im Jahr 2025 einen Umsatzanteil von 57,62 % und soll bis 2031 mit einer CAGR von 21,05 % wachsen

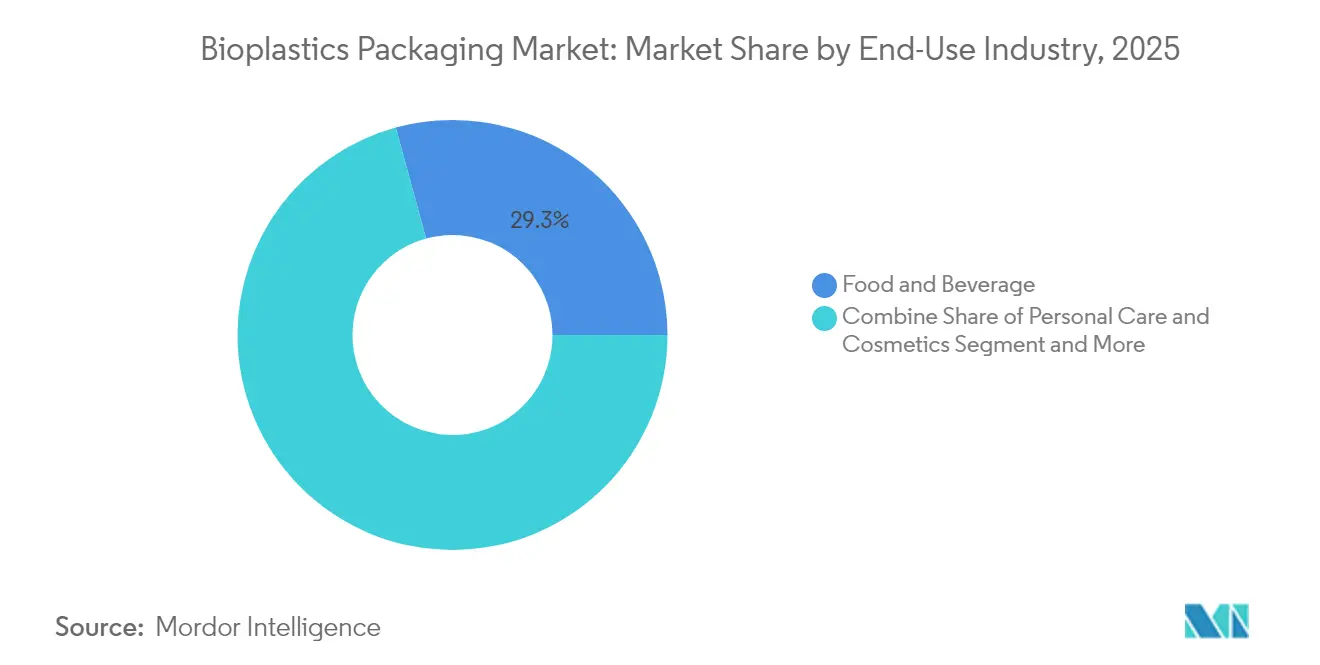

- Nach Endverbrauchsbranche entfielen auf Lebensmittel und Getränke 29,25 % der Marktgröße für Biokunststoffverpackungen im Jahr 2025; Körperpflege und Kosmetik soll zwischen 2026–2031 eine CAGR von 20,58 % verzeichnen

- Nach Vertriebskanal erfasste der Direktvertrieb im Jahr 2025 einen Anteil von 59,55 % am Markt für Biokunststoffverpackungen, während indirekte Kanäle die schnellste CAGR von 20,74 % bis 2031 verzeichnen

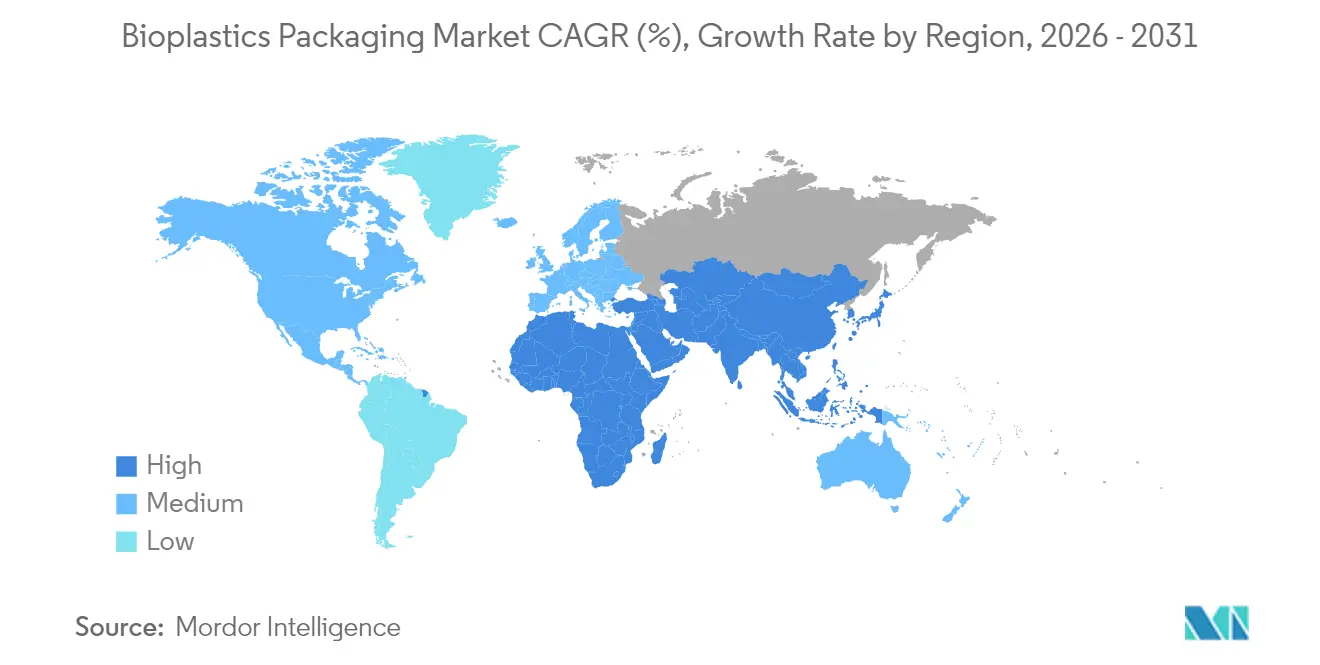

- Nach Geografie dominierte Europa im Jahr 2025 mit einem Anteil von 37,95 %, während Asien-Pazifik mit einer CAGR von 21,93 % bis 2031 die am schnellsten wachsende Region ist

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Biokunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globale EPR-Gesetzgebung treibt die Einführung biobasierter Verpackungen voran | +4.2% | Global, mit früher Umsetzung in der EU, Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Biokunststoffverpackungen steigt, da multinationale Gastronomieketten kompostierbare Verpackungen einführen | +3.8% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Politische Veränderungen im Asien-Pazifik-Raum schaffen Dynamik für Biokunststoffverpackungen | +3.1% | APAC-Kern, Ausstrahlungseffekte auf MEA | Mittelfristig (2–4 Jahre) |

| Ausbau der globalen Bio-PET- und PLA-Produktion senkt Kostenhürden für die Einführung | +2.9% | Global, mit großen Kapazitätserweiterungen in den VAE, Thailand und Indien | Langfristig (≥ 4 Jahre) |

| Zunehmende Einführung von Biokunststoffverpackungen bei Luxus- und Körperpflegemarken | +2.3% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Staatliche Investitionen in Kompostierungsinfrastruktur beschleunigen die nachgelagerte Einführung | +1.9% | Nordamerika und EU, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale EPR-Gesetzgebung treibt die Einführung biobasierter Verpackungen voran

Obligatorische EPR-Regelungen in Kalifornien, der Europäischen Union und Kenia internalisieren Entsorgungskosten und schaffen direkte finanzielle Anreize, von herkömmlichen Kunststoffen auf erneuerbare Alternativen umzusteigen. [1]Gesetzgebungsinformationen Kalifornien, "Senatsbeschluss Nr. 54 – Herstellerverantwortung für Kunststoffverschmutzung," leginfo.legislature.ca.gov Hersteller sehen sich nun differenzierten Gebühren gegenüber, die auf Recyclingfähigkeit, Kompostierbarkeit und Recyclinganteil basieren, was Biokunststoffmaterialien im Markt für Biokunststoffverpackungen kostenwettbewerbsfähiger macht. Harmonisierte Meldefristen ab März 2025 vereinfachen die grenzüberschreitende Compliance und ermutigen multinationale Markeninhaber, nachhaltige Formate zu standardisieren. Gebührenmodulierungsrichtlinien, die nicht recycelbare Substrate bestrafen, vergrößern den adressierbaren Markt für Biokunststoffverpackungen zusätzlich. Da sich regulatorische Zeitpläne mit der Inbetriebnahme großer PLA-Anlagen in Thailand und den VAE überschneiden, stärken vorhersehbare Versorgung und niedrigere Preise die Einführungsdynamik.

Nachfragesprung durch multinationale Gastronomieketten

Führende Restaurantmarken beschleunigten Tests und Einführungen kompostierbarer Formate und katalysierten neue Volumenströme im Markt für Biokunststoffverpackungen. McDonald's-Becher verwenden nun eine 50%ige Biopolymermischung, während Starbucks Pilotprojekte für kaltgeformte Faserbecher in mehreren US-Bundesstaaten ausgeweitet hat. Diese Unternehmen nutzen ihre Einkaufsmacht, um die Harzkosten pro Einheit zu senken und die Verbraucherakzeptanz zu validieren. Betriebliche Vorteile – einfachere Sortierung, reduzierte Deponiegebühren und Gewinne beim Markenwert – fördern Wiederholungskäufe. Ihre rasche Einführung signalisiert Verarbeitern, dass Biokunststoff-Lagereinheiten den Durchsatz konventioneller Substrate ohne Umrüstungsengpässe erreichen können.

Politische Veränderungen im Asien-Pazifik-Raum schaffen Dynamik

Indiens QR-Code-Rückverfolgbarkeitspflicht ab Juli 2025 und Chinas Norm GB 43352-2023 erlegen strengere Kontrollen für Schwermetalle und spezifische Zusatzstoffe auf. In Verbindung mit japanischen Beschaffungsvorschriften, die Bambus und andere biobasierte Inputs bevorzugen, fördern diese Regelungen regionale Fertigungscluster, die den globalen Markt für Biokunststoffverpackungen beliefern. Staatliche Kapitalsubventionen, wie Indiens 50%iger Investitionszuschuss für Biokunststoffprojekte, verkürzen die Amortisationszeiten für neue Polymeranlagen. Eine beschleunigte politische Harmonisierung reduziert regulatorische Risiken, unterstützt Handelsströme und ermutigt multinationale Verarbeiter, flexible Verpackungslinien näher an Rohstoffquellen zu lokalisieren.

Kapazitätserweiterung bei Bio-PET und PLA

Sulzers Prozesstechnologie bildet die Grundlage für Emirates Biotechs 120.000-Tonnen-PLA-Megastandort, während NatureWorks USD 350 Millionen gesichert hat, um in Thailand 75.000 Tonnen hinzuzufügen. Braskem steigerte die Biopolymerproduktion in Brasilien um 30 %, und Toray wird 2025 biomassebasiertes ABS einführen. Die daraus resultierenden Skaleneffekte könnten die historische Kostenlücke von USD 300–500/t gegenüber Erdöl-PET schließen und eine wesentliche Hürde für den Markt für Biokunststoffverpackungen beseitigen. Die geografische Diversifizierung mindert zudem Frachtvolatilität und geopolitische Versorgungsrisiken und bietet Markeninhabern multiregionale Beschaffungsoptionen zur Bestandsverwaltung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an biobasierten Rohstoffen aufgrund konkurrierender Biokraftstoffnachfrage | -2.8% | Global, besonders ausgeprägt in Brasilien, den USA und der EU | Langfristig (≥ 4 Jahre) |

| Uneinheitliche industrielle Kompostierungsinfrastruktur behindert Entsorgungsansprüche | -2.1% | Global, mit Infrastrukturlücken in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Funktionale Leistungsbeschränkungen bei Hochtemperaturanwendungen | -1.6% | Global, betrifft Lebensmittelverpackungen und industrielle Anwendungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an biobasierten Rohstoffen

Rekordhohe Ethanolproduktion in Brasilien und steigende Volumina im Rahmen des US-amerikanischen Erneuerbaren-Kraftstoff-Standards verschärfen den Rohstoffwettbewerb und treiben die Mais- und Zuckerpreise in die Höhe, die der PLA- und Bio-PET-Produktion zugrunde liegen. Biokraftstoffproduzenten gewinnen Zuteilungskämpfe häufig dank gesetzlich vorgeschriebener Nachfragequoten und Steuergutschriften. Während NatureWorks Cassava- und lignocellulosische Wege erkundet, bleibt Rohstoffknappheit ein strukturelles Gegenwind für den Markt für Biokunststoffverpackungen, bis Nicht-Ernte-Inputs Skalierung erreichen.

Uneinheitliche industrielle Kompostierungsinfrastruktur

Derzeit akzeptieren nur 185 US-amerikanische Kompostieranlagen zertifizierte Verpackungen, und viele EU-Anlagen erfüllen die Temperaturschwellenwerte gemäß EN 13432 nicht. Jurisdiktionelle Inkonsistenzen untergraben das Verbrauchervertrauen und erhöhen die Herstellerhaftung. Kaliforniens AB 1201 wird 2026 strengere Kompostierbarkeitsbezeichnungen durchsetzen und Verarbeiter dazu zwingen, die Anlagenzugänglichkeit vor Masseneinführungen zu überprüfen. Ohne synchronisierte Infrastrukturverbesserungen riskiert der Markt für Biokunststoffverpackungen Wahrnehmungslücken zwischen Umweltversprechen und tatsächlichen Entsorgungsergebnissen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Bio-PET-Dominanz steht vor PHA-Innovation

Bio-PET hielt im Jahr 2025 einen Anteil von 39,10 % am Markt für Biokunststoffverpackungen, da Hersteller bestehende PET-Recyclingströme für eine schnelle Drop-in-Substitution nutzten. Das Segment profitiert von biomassebasierten PTA-Lieferketten, die nach ISCC PLUS zertifiziert sind. Coca-Colas europäischer Übergang im Wert von EUR 180 Millionen veranschaulicht, wie große Käufer Abwärtsdruck auf Harzaufschläge ausüben und eine stabile Expansion der Marktgröße für Biokunststoffverpackungen unterstützen. PHA ist heute zwar nur ein Nischenanteil, wird aber mit einer CAGR von 21,65 % prognostiziert, da die Konsolidierung sich stabilisiert und Spezialqualitäten auf meeresabbaubare Anwendungen abzielen.

Stärkeblends bleiben der Volumenführer unter den biologisch abbaubaren Polymeren, wobei Mais-, Kartoffel- und Cassava-Rohstoffe Preisabsicherungsflexibilität bieten. PLA-Kapazitäten aus Thailand und den VAE steigern das regionale Angebot, während PBAT und PBS bei Folien, die bei niedrigeren Verarbeitungstemperaturen eine verbesserte Zähigkeit erfordern, an Bedeutung gewinnen. Dual-Sourcing-Strategien schützen Verarbeiter vor Harzvolatilität und halten den Markt für Biokunststoffverpackungen widerstandsfähig gegenüber Preisschocks.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Innovation bei flexiblen Verpackungen treibt Wachstum

Flexible Formate machten 57,62 % des Umsatzes im Jahr 2025 aus und sollen mit einer CAGR von 21,05 % führend bleiben. Folien, Wickelfolien und Beutel passen gut zu den mechanischen und Barriereeigenschaften von PLA und Bio-PE. Nestlés europäische Umrüstung im Wert von CHF 120 Millionen zeigt den erforderlichen Kapitaleinsatz für die Umstellung, belegt aber auch die Verbraucherakzeptanzprämien, die höhere Harzpreise ausgleichen. Accredos Beutelserie auf Zuckerrohrbasis unterstreicht die Kohlenstoffreduktionsgewinne, die Beschaffungsentscheidungen antreiben.

Starre Behälter hinken aufgrund höherer Wärmeformbeständigkeitsstandards hinterher, doch mehrschichtige PLA-Zellulose-Strukturen nähern sich nun Sauerstoffbarriereniveaus, die für Umgebungssaucen geeignet sind. Technologietransfer von flexiblen zu starren Anwendungen verringert das Leistungsgefälle und erschließt neue Umsatzpotenziale im breiteren Markt für Biokunststoffverpackungen.

Nach Endverbrauchsbranche: Führungsrolle des Lebensmittelsektors ermöglicht Wachstum im Körperpflegebereich

Lebensmittel und Getränke machten im Jahr 2025 29,25 % des Umsatzes aus, gestützt durch Umstellungen bei Schnellrestaurants und Eigenmarken-Initiativen des Einzelhandels. Kompostierbares Geschirr vereinfacht die Abfallsortierung in Arenen und auf Campusgeländen und fügt dem Markt für Biokunststoffverpackungen hochvolumige Absatzkanäle hinzu. Körperpflege und Kosmetik sollen mit einer CAGR von 20,58 % wachsen, da L'Oréal, Estée Lauder und Unilever mehr als USD 1 Milliarde in nachhaltige Behälterumgestaltungen investieren.

Pharmazeutische Anwendungsfälle entstehen dort, wo kontrollierter Abbau Manipulationssicherheit und reduziertes Rückstandsrisiko bietet. Luxus-Schönheitsmarken, die schätzungsweise 120 Milliarden Einheiten jährlich produzieren, liefern Prämienmargen, die Forschung und Entwicklung für Farbstabilität und Duftstoffbarriereverbesserungen finanzieren und das langfristige Wachstum im Markt für Biokunststoffverpackungen stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Effizienz des Direktvertriebs unterstützt indirektes Wachstum

Der Direktvertrieb behielt einen Anteil von 59,55 %, da Verarbeiter eine praxisnahe technische Beratung benötigen, um Harzmischungen und Prozesseinstellungen anzupassen. Amcors globale Partnertrainingsausgaben von USD 45 Millionen veranschaulichen den beratungsintensiven Aufwand hinter jeder verkauften Tonne. Da sich Qualitätsklassen standardisieren, skalieren indirekte Distributoren mit einer CAGR von 20,74 % und erweitern den Zugang in Sekundärstädten.

Digitale Bestellplattformen zeigen nun Live-Kohlenstoff-Fußabdruck-Dashboards an, sodass kleine Marken Einsparungen sofort vergleichen können. Gestaffelte Preisgestaltung begünstigt weiterhin hochvolumige Direktgeschäfte, doch optimierte E-Commerce-Portale überbrücken die Lücke für aufstrebende Marken und verbreitern den adressierbaren Markt für Biokunststoffverpackungen.

Geografische Analyse

Europa blieb im Jahr 2025 mit einem Anteil von 37,95 % am Markt für Biokunststoffverpackungen der größte regionale Beitragszahler, angetrieben durch die Verpackungs- und Verpackungsabfallverordnung, die bis 2030 universelle Recyclingfähigkeit vorschreibt und PFAS in Lebensmittelkontaktartikeln verbietet. Deutschlands VerpackG verhängte 2024 EPR-Gebühren von EUR 2,1 Milliarden und veranlasste Markeninhaber, biobasierte Formate zu wählen, die 30%ige Gebührenrabatte erhalten. Südeuropa erlebt eine rasche Einführung bei Frischproduktfolien, während sich nördliche Märkte auf starre Joghurtbecher konzentrieren, die Kühlkettenanforderungen erfüllen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 21,93 % bis 2031. Indiens Rückverfolgbarkeitspflicht, Chinas GB 43352-2023 und japanische staatliche Beschaffung biologisch abbaubarer Alternativen stimmen politische Hebel mit Investitionsanreizen ab. NatureWorks und Balrampur Chini Mills beliefern inländische Verarbeiter, senken Frachtkosten und sichern gegen Währungsschwankungen ab. Die Nähe zu landwirtschaftlichen Rohstoffen positioniert ASEAN-Nationen als strategische Exportbasen für nachfragestarke EU-Märkte und verstärkt die Marktgröße für Biokunststoffverpackungen in der Region.

Nordamerika zeigt robuste Dynamik, da Kalifornien, Oregon und Colorado EPR-Gebührenpläne finalisieren, die jährlich eskalieren. Gastronomie-Pilotprogramme bei McDonald's und Starbucks beschleunigen nachgelagerte Verarbeiterzulassungen. Bundesfördermittel in Höhe von USD 75 Millionen für den Ausbau von Kompostierungsanlagen signalisieren eine bevorstehende Infrastrukturparität, ein entscheidender Enabler für die Durchdringung des Marktes für Biokunststoffverpackungen über Küstenstädte hinaus. Kanada und Mexiko übernehmen harmonisierte Kennzeichnungsvorschriften zum Schutz grenzüberschreitender Lieferketten und gewährleisten regulatorische Klarheit für integrierte Markeneinführungen.

Regulatorisches Umfeld

Die regulatorischen Zeitpläne werden in Bezug auf Kompostierbarkeit, Rückverfolgbarkeit und Lebensmittelkontaktkonformität strenger, was die Materialauswahl bei Bioplastik-Verpackungen prägt. In der Europäischen Union trat die Verordnung über Verpackungen und Verpackungsabfälle, Verordnung (EU) 2025/40, am 11. Februar 2025 in Kraft und gilt ab dem 12. August 2026, was für Verpackungsverarbeiter und Markeninhaber, die in Europa verkaufen, eine verbindliche Compliance-Frist schafft.

Die PPWR schreibt zudem Kompostierbarkeitsanforderungen für bestimmte Anwendungen fest, darunter Etiketten für Obst und Gemüse, Teebeutel und Kaffeekapseln, die bis zum 12. Februar 2028 industriell kompostierbar sein müssen. Die Europäische Kommission ist beauftragt, bis zum 12. Februar 2026 die Entwicklung neuer, EU-weit harmonisierter Normen für Kompostierbarkeit anzufordern (Artikel 9(6)), während ISO-Aktivitäten wie ISO 15270-5:2025 zusätzliche Leitlinien für die Rückgewinnung von Kunststoffabfällen durch organisches/biologisches Recycling bieten. In Nordamerika definieren die Food Contact Substance Notifications der US-FDA weiterhin, welche Polymerchemien in Verpackungen mit Lebensmittelkontakt verwendet werden dürfen, wobei die 2025-2026 wirksamen Notifizierungen die Verschiebung des Marktes hin zu konformen kompostierbaren und biobasierten Harzen unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Bioplastik-Verpackungen beginnt mit landwirtschaftlichen und biobasierten Rohstoffen, darunter Mais, Zuckerrohr und Stärke-Inputs, und setzt sich über die Monomer- und Bioharz-Produktion (PLA, Bio-PET, PBAT, PBS, PHA und Stärkeblends) fort, bevor sie in die Verarbeitung und Umwandlung zu Folien, Beuteln, starren Behältern und Einweggeschirr übergeht. Verarbeiter und Markeninhaber sind nachgelagert angesiedelt, unterstützt durch Zertifizierungs- und Prüfstellen, die Kompostierbarkeit und End-of-Life-Aussagen validieren, sowie durch Akteure des Abfallmanagements (Sammlung, Sortierung, Recycling und industrielle Kompostierung), die die tatsächlichen Entsorgungsergebnisse bestimmen.

Engpässe zeigen sich am deutlichsten bei der Variabilität der Rohstoffe und der regionalen Logistik, wo biobasierte Lieferketten nach wie vor stärker lokalisiert sind als petrochemische Polymernetzwerke, sowie bei Lücken in der End-of-Life-Infrastruktur, die einschränken, wo zertifizierte Verpackungen verarbeitet werden können. Regulatorische Anker wie die EU-PPWR (Verordnung (EU) 2025/40) schaffen klarere Nachfragesignale für zertifizierte, industriell kompostierbare Formate in definierten Verpackungstypen und erhöhen die Koordination zwischen Harzherstellern, Verarbeitern und Zertifizierungsstellen. Die Kette fügt zudem digitale Rückverfolgbarkeitsebenen hinzu, darunter Pilotprojekte, die Blockchain nutzen, um die Rückverfolgbarkeit zu verbessern und Transaktionsreibung zwischen Rohstoffsammlern und Harzherstellern zu reduzieren, was das Nachweismanagement und die Compliance-Berichterstattung über Märkte hinweg unterstützt.

Wettbewerbslandschaft

Das Wettbewerbsfeld bleibt mäßig fragmentiert. Globale Verpackungskonzerne integrieren erneuerbare Substrate in bestehende Linien, während spezialisierte Biokunststoff-Start-ups Eigenschaftsdurchbrüche anstreben. Amcor übertraf sein Zwischenziel, indem es mehr als 10 % Post-Consumer-Harz bezog und damit demonstrierte, wie etablierte Unternehmen Skalierung in Nachhaltigkeitsmeilensteine umwandeln. [3] Amcor, "Nachhaltigkeitsbericht 2024," amcor.com Novolex' USD 6,7 Milliarden schwere Übernahme von Pactiv Evergreen erweitert die Kanalbreite auf 39.000 Lagereinheiten und verleiht dem kombinierten Unternehmen starke Verhandlungsmacht gegenüber dem Einzelhandel.

Technologieallianzen dominieren die Strategie. Amcors Partnerschaft mit Bloom Biorenewables bringt Pflanzenabfallchemie in die PET-Versorgung ein, während Toray und Idemitsu bei Biomasse-ABS zusammenarbeiten, um sich von Zuckerrohstoffen zu diversifizieren. Patentanmeldungen stiegen 2024 auf 847, wobei 34 % auf Barriereverbesserungen ausgerichtet waren. Risikokapital konzentriert sich auf Enzyme, die die Kompostierung beschleunigen, und Katalysatoren, die den Polymerisationsenergiebedarf um 30 % senken – ein Hinweis auf einen künftigen Kostensprung im Markt für Biokunststoffverpackungen.

Regulatorische Compliance-Fristen ab 2025 fördern die Vorausbuchung von Kapazitäten und verschärfen das kurzfristige Spotangebot trotz neuer Werksankündigungen. Folglich gewinnen Lieferanten, die spezifikationsgerechtes Harz garantieren und Lebenszyklusdaten liefern, Mehrjahresverträge. Marktteilnehmer, die in der Lage sind, sich rückwärts in Rohstoffe oder vorwärts in Sammeldienstleistungen zu integrieren, schaffen verteidigungsfähige Wettbewerbsvorteile, da der Markt für Biokunststoffverpackungen von der Nische zum Mainstream wechselt.

Marktführer im Bereich Biokunststoffverpackungen

BASF SE (Badische Anilin- und Soda-Fabrik)

TAGHLEEF INDUSTRIES GROUP

Mitsubishi Chemical Corporation

Alpagro Packaging

Amcor Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine kurzfristige Chance entsteht dort, wo regulierungsbedingte Compliance-Anforderungen und neue Kapazitätserweiterungen zusammenfallen. Die EU-PPWR (Verordnung (EU) 2025/40) gilt ab dem 12. August 2026 und umfasst anwendungsspezifische industrielle Kompostierbarkeitsanforderungen, darunter Etiketten für Obst und Gemüse, Teebeutel und Kaffeekapseln bis zum 12. Februar 2028. Dies erweitert die Nachfrage nach zertifizierten kompostierbaren Folien, Laminaten und Formteilen, die sowohl Leistungs- als auch Kennzeichnungspflichten erfüllen können. Gleichzeitig schafft die Zusage der Europäischen Kommission, bis zum 12. Februar 2026 EU-weite Standardisierungsarbeiten zur Heimkompostierbarkeit anzufordern (Artikel 9(6)), Freiraum für Materiallieferanten und Verarbeiter, Produkte zu entwickeln, die auf kommende harmonisierte Prüfmethoden und Zertifizierungswege abgestimmt sind.

Auf der Angebotsseite verändern neue Produktionsanlagen und die Nähe zu Rohstoffen die Beschaffungsoptionen für globale Verpackungshersteller. NatureWorks nahm im Juli 2026 im Nakhon Sawan Biocomplex in Thailand eine zweite vollintegrierte PLA-Produktionsanlage in Betrieb, die eine Kapazität von 75.000 Tonnen pro Jahr bietet und lokal bezogenes Zuckerrohr als Rohstoff nutzt, was das Angebot in Asien für Verarbeiter stärkt, die sowohl die regionale Nachfrage als auch exportorientierte Verpackungsprogramme bedienen. Da Verpackungen 41,3 % (0,95 Millionen Tonnen) der weltweiten Bioplastik-Produktionskapazitäten im Jahr 2025 ausmachen, haben Verarbeiter und Markeninhaber Raum, sich von frühen Pilotprojekten zu größeren Portfolios zu entwickeln, bei denen Compliance-, Rückverfolgbarkeits- und End-of-Life-Nachweise neben Skalierung und Kostenkontrolle erforderlich sind.

Aktuelle Branchenentwicklungen

- Mai 2026: BASF startete eine Zusammenarbeit mit UPM Specialty Materials zur Entwicklung recycelbarer, faserbasierter Verpackungsstrukturen unter Verwendung von Barriere-Technologieharzen der Marke Joncryl HPB. Das Vorhaben zielt auf Leistungsverbesserungen bei Faserverpackungen unter Beibehaltung der Recyclingfähigkeit ab und erweitert die Substitutionsmöglichkeiten über konventionelle Kunststofflaminate in Lebensmittel- und Konsumgüteranwendungen hinaus.

- April 2026: BASF brachte neue Qualitäten in seinem zertifizierten kompostierbaren ecovio-Portfolio auf den Markt, die auf flexible Barriereverpackungsanwendungen ausgerichtet sind. Die Aktualisierung unterstützt Verarbeiter, die kompostierbare Strukturen mit stärkerer Barriereleistung benötigen, und stimmt die Produktgestaltung auf strengere Kennzeichnungs- und End-of-Life-Prüfungen in wichtigen Märkten ab.

- Mai 2025: BASF gab eine Partnerschaft mit Metpack bekannt, die sich auf Papierverpackungslösungen konzentriert, die durch Barrieretechnologien ermöglicht werden. Die Zusammenarbeit stärkt das Wettbewerbsangebot an biobasierten und faserbasierten Verpackungsoptionen, die Markeninhaber bei der Neugestaltung von Verpackungen im Hinblick auf Recycling- und Nachhaltigkeitsanforderungen nutzen können.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungsformate aus Bioplastik-Materialien, erfasst in Umsatzwerten, bei denen das Polymer biobasiert, biologisch abbaubar oder beides ist und in starren oder flexiblen Verpackungen über wichtige Endverbrauchsbranchen hinweg verwendet wird.

Ausgeschlossen aus dem Anwendungsbereich: Ausgeschlossen sind konventionelle fossile Kunststoffe ohne Bioanteil sowie Nicht-Verpackungsanwendungen von Bioplastik (wie langlebige Bauteile außerhalb von Verpackungen).

Übersicht der Segmentierung

- Nach Materialtyp

- Nicht-biologisch abbaubare Biokunststoffe

- Bio-PET

- Bio-PE

- Sonstige nicht-biologisch abbaubare Biokunststoffe

- Biologisch abbaubare Biokunststoffe

- Stärkeblends

- Polymilchsäure (PLA)

- Poly(Butylenadipat-co-Terephthalat) (PBAT)

- Polybutylensuccinat (PBS)

- Polyhydroxyalkanoate (PHA)

- Sonstige biologisch abbaubare Biokunststoffe

- Nicht-biologisch abbaubare Biokunststoffe

- Nach Produkttyp

- Starre Verpackungen

- Flaschen und Gläser

- Schalen und Behälter

- Sonstige starre Verpackungen

- Flexible Verpackungen

- Folien und Wickelfolien

- Beutel und Taschen

- Sonstige flexible Verpackungen

- Starre Verpackungen

- Nach Endverbrauchsbranche

- Lebensmittel

- Getränke

- Pharmazeutika

- Körperpflege und Kosmetik

- Sonstige Endverbrauchsbranchen

- Nach Vertriebskanal

- Direktvertrieb

- Indirekter Vertrieb

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines praxisnahen Überblicks über Angebot, Nachfrage und politische Signale, die die Einführung von Bioplastik-Verpackungen beeinflussen. Wir beziehen uns auf öffentliche Quellen wie staatliche Umwelt- und Verpackungsabfallstatistiken, Zoll- und Handelsdaten zu Harz- und verpackungsbezogenen Strömen sowie Publikationen von Branchenverbänden, die den Fortschritt der Kompostierbarkeits- und Recyclinginfrastruktur verfolgen.

Unterstützt wird dies auch durch von Fachkollegen begutachtete Fachzeitschriften zu Polymerleistung und End-of-Life-Wegen, Patentdatenbanken, um zu verstehen, in welche Richtung neue Materialformulierungen gehen, sowie Unternehmensberichte und Investorenpräsentationen, um Kapazitätserweiterungen und Produktschwerpunkte zu bestätigen. Parallel dazu hilft uns ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichten, Anlagenstarts, Erweiterungen und Preiskommentare zeitlich zu überprüfen. Diese Sekundärquellen sind nur beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Primärdaten stammen aus Interviews und strukturierten Umfragen mit Harzherstellern, Verpackungsverarbeitern, Vertriebshändlern und großen Verpackungskäufern, was uns hilft zu validieren, was in verschiedenen Formaten tatsächlich genutzt und bezahlt wird. Für einen globalen Markt werden die Gespräche zwischen APAC, EMEA und Amerika ausgeglichen geführt, sodass regionale Politik, Zugang zur Kompostierung und Markenübernahmepläne widergespiegelt werden, und die endgültigen Annahmen werden anschließend erneut überprüft, wenn Sekundärsignale und Feldrückmeldungen nicht übereinstimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 42 % |

| Mittleres Segment: 60 % | Funktions-/Bereichsleiter: 28 % | EMEA: 34 % |

| Kleinere Akteure: 15 % | Manager: 59 % | Amerika: 24 % |

Marktgrößenbestimmung & Prognose

Für die Größenbestimmung verwenden wir einen Top-down-Ansatz, bei dem die Verpackungsnachfragepools aus Verpackungsproduktion und Polymerverbrauchssignalen rekonstruiert und dann auf den Anteil gefiltert werden, der durch Bioplastik-Materialien in jedem wichtigen Endverbrauchsbereich gedeckt wird. Sobald der Nachfragepool gebildet ist, wird er unter Verwendung von Preisspannen, die mit dem Materialmix und der beobachteten Prämie gegenüber konventionellen Kunststoffen übereinstimmen, in Werte übersetzt.

Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, wie etwa der Erfassung von Verarbeitermengen nach Verpackungsformat und der Anwendung eines angemessenen durchschnittlichen Verkaufspreises pro Polymerfamilie, gefolgt von Kanalprüfungen zu Verfügbarkeit und Lieferzeiten. Zu den als Modelleingaben verwendeten Variablen zählen die Aufteilung zwischen starren und flexiblen Verpackungen, die Adoptionsraten in Lebensmitteln, Getränken, Pharmazeutika und Körperpflege, der regionale politische Druck in Bezug auf Einwegplastik, die Bereitschaft der Kompostierungs- und Recyclinginfrastruktur sowie die Preisentwicklung von Rohstoffen und Biopolymeren, die Substitutionsentscheidungen beeinflusst. Die Prognose stützt sich auf Szenarioanalysen, unterstützt durch Expertenkonsens, da der Zeitpunkt regulatorischer Maßnahmen und Markenverpflichtungen die Nachfrage schnell verändern können, und etwaige Lücken bei länderspezifischen Details werden durch regionale Verhältniszahlen behandelt, die in Interviews erneut validiert werden, bevor sie zusammengeführt werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden validiert, indem die implizierten Mengen und Preise mit unabhängigen Signalen wie Kapazitätsänderungen, Handelsströmen und Endverbrauchs-Verpackungsaktivitäten verglichen werden, und Annahmen werden überarbeitet, wenn Abweichungen ungewöhnlich erscheinen. Prüfungen werden auf mehreren Ebenen durchgeführt, darunter regionale Gesamtsummen, Konsistenz des Materialmixes und die Logik des Jahr-über-Jahr-Wachstums, bevor die interne Überprüfung freigegeben wird.

Das Modell wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn größere politische Änderungen, umfangreiche Kapazitätsankündigungen oder starke Rohstoffpreisschwankungen beobachtet werden. Bevor ein Liefergegenstand fertiggestellt wird, führen die Analysten eine erneute Überprüfung der Eingaben durch und nehmen bei ausgewählten Befragten erneut Kontakt auf, falls ein neues Ereignis die kurzfristige Sichtweise wesentlich beeinflussen könnte, damit die Kunden eine aktuelle und belastbare Schätzung erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Bioplastik-Verpackungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bioplastik-Verpackungen können stark voneinander abweichen, selbst wenn sie scheinbar denselben Bereich beschreiben. Die Unterschiede ergeben sich in der Regel daraus, was als Bioplastik-Verpackung gezählt wird, welches Jahr als Basisjahr betrachtet wird und wie Preis und Adoption prognostiziert werden, während sich Vorschriften und Markenverpflichtungen weiterentwickeln.

Die Hauptdifferenz ergibt sich daraus, ob sowohl drop-in-biobasierte Kunststoffe als auch kompostierbare Biopolymere über starre und flexible Verpackungen hinweg gezählt werden, wobei Mordor Intelligence definierte Bioplastik-Materialtypen für Verpackungen einbezieht und den Wertaufbau dann an Endverbrauchs-Adoptionsraten und polymergebundene Preise nach Region koppelt. Unterschiede zeigen sich auch, wenn eine Studie ein früheres Basisjahr (wie 2024) mit einem breiteren Verpackungsumfang verwendet, oder wenn langfristige Prognosen kurzfristige politische und kapazitätsbedingte Sprünge durch eine einzige Wachstumsrate glätten.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,54 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 19,55 Mrd. USD (2024) | Verwendet ein früheres Basisjahr mit einem breiteren Umsatzrahmen für Bioplastik-Verpackungen, was die Gesamtsummen aufblähen kann, wenn Produkt- und Materialgrenzen weniger klar gefasst sind und die Preisgestaltung nicht an einen Materialmix von 2026 gebunden ist. |

| Branchenverlag B | 14,10 Mrd. USD (2025) | Erfasst 2025 einen breiteren Satz biobasierter und biologisch abbaubarer Verpackungsmaterialien und wendet ein längeres Prognosefenster an, wobei Adoption und Preisprämien möglicherweise ohne dieselben schrittweisen Prüfungen für Kapazitätsanläufe und regionale politische Zeitpläne glattgezogen werden. |

Die Spannweite in der Tabelle erklärt sich größtenteils durch die Wahl des Basisjahrs, die genaue Definition dessen, was als Bioplastik-Verpackung gilt, und wie Preisprämien fortgeschrieben werden. Indem wir die Größenbestimmung eng an klare Endverbrauchs-Adoptionssignale und einen praxisnahen Preisaufbau koppeln, der in Interviews erneut überprüft wird, können wir eine Zahl präsentieren, die im Zeitverlauf leichter nachzuvollziehen und zu wiederholen ist, wenn sich die Eingaben ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Biokunststoffverpackungen?

Der Markt für Biokunststoffverpackungen erreichte im Jahr 2026 USD 7,54 Milliarden und soll bis 2031 auf USD 18,89 Milliarden ansteigen.

Welche Region führt den Markt für Biokunststoffverpackungen an?

Europa führt mit einem Anteil von 37,95 % im Jahr 2025, angetrieben durch strenge EU-Recycling- und Inhaltsvorschriften.

Welcher Materialtyp dominiert den Markt heute?

Bio-PET dominiert mit einem Anteil von 39,10 % dank der Kompatibilität mit bestehender PET-Recyclinginfrastruktur.

Warum wachsen flexible Formate am schnellsten?

Flexible Verpackungen passen gut zu den Materialeigenschaften von PLA und Bio-PE und unterstützen Schnellservice- und E-Commerce-Anwendungen, was eine CAGR von 21,05 % bis 2031 antreibt.

Was ist das größte Hemmnis für eine breitere Einführung?

Der Rohstoffwettbewerb durch Biokraftstoffe begrenzt das Angebot an biobasierten Polymeren und zieht 2,8 Prozentpunkte von der prognostizierten CAGR ab.

Seite zuletzt aktualisiert am: