Marktgröße und Marktanteil für E-Commerce-Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

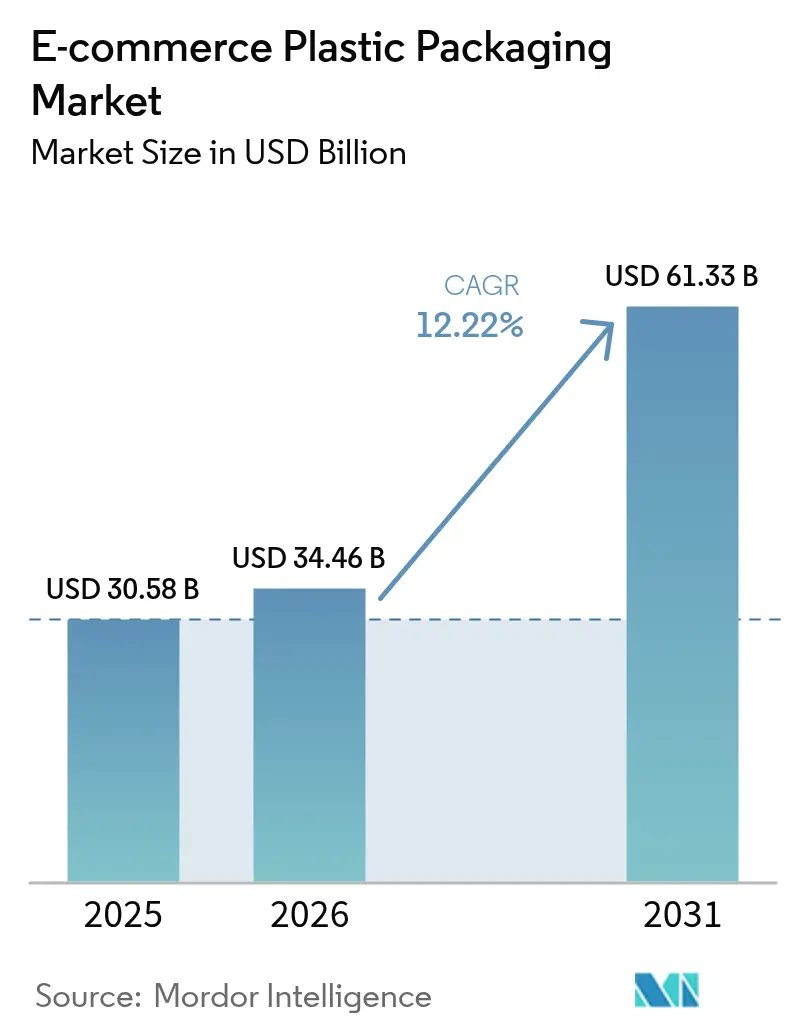

| Marktgröße (2026) | 34.46 Milliarden US-Dollar |

| Marktgröße (2031) | 61.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.22% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für E-Commerce-Kunststoffverpackungen von Mordor Intelligence

Die Marktgröße für E-Commerce-Kunststoffverpackungen wird für 2025 auf 30,58 Milliarden USD und für 2026 auf 34,46 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 61,33 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 12,22 % von 2026 bis 2031 entspricht. Eine weltweite Verlagerung hin zum Omnichannel-Einzelhandel ersetzt große regionale Verteilzentren durch Tausende von Mikro-Fulfillment-Knoten, was Verarbeiter dazu zwingt, leichtere Folien zu liefern, die sowohl für die Auffüllung im Geschäft als auch für die Paketzustellung geeignet sind. Die Umwelt-, Sozial- und Governance-Verpflichtungen der Markeninhaber steigern die Nachfrage nach zertifizierten kompostierbaren Harzen, obwohl diese Materialien 30–50 % teurer sind als herkömmliches Polyethylen. Automatisierte Lagerhäuser wechseln rasch zu Nano-Schicht-Stretchfolien, die das Palettengewicht um bis zu 30 % reduzieren – eine Veränderung, die Frachtaufschläge senkt und die Margen der Verarbeiter verbessert. Asien-Pazifik bleibt der Umsatzanker, aber der Nahe Osten ist nun die am schnellsten wachsende Region, unterstützt durch Saudi-Arabiens Logistikinvestitionen im Rahmen der Vision 2030 und der Hub-Strategie der Vereinigten Arabischen Emirate für den grenzüberschreitenden Handel.

Wichtigste Erkenntnisse des Berichts

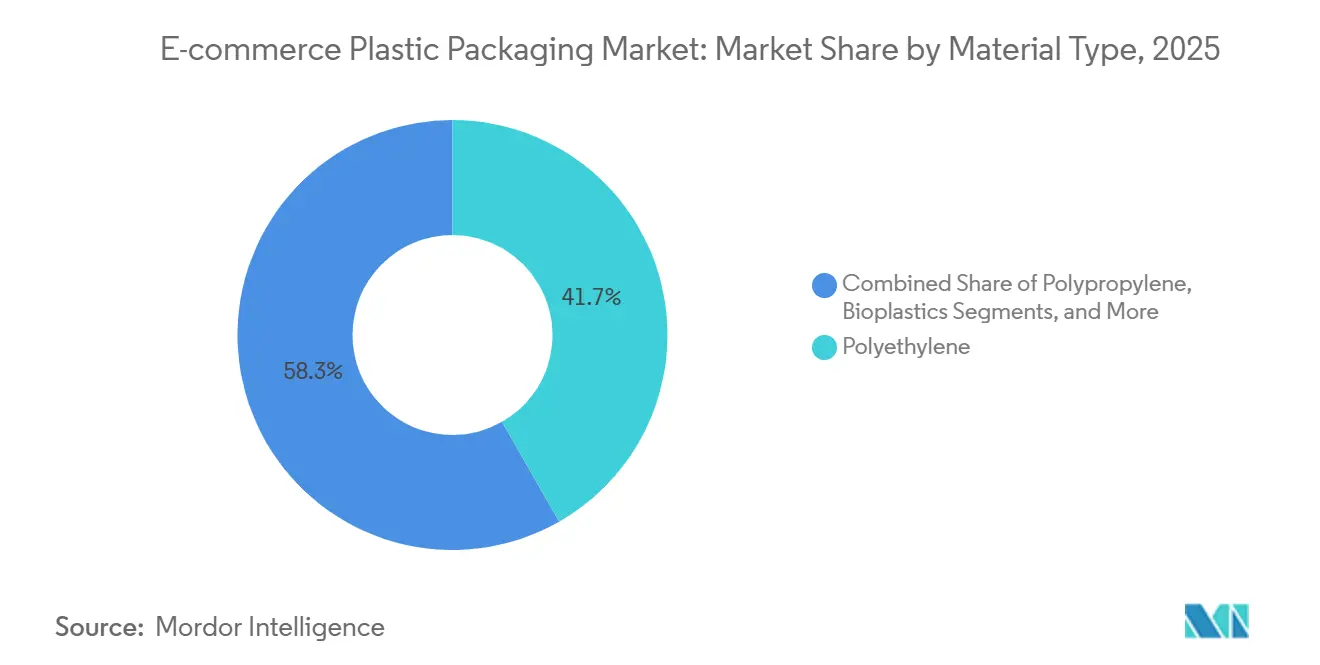

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Umsatzanteil von 41,74 %, während Biokunststoffe bis 2031 eine CAGR von 12,84 % verzeichnen werden.

- Nach Produkttyp führten Beutel und Taschen im Jahr 2025 mit einem Anteil von 37,61 %; Schutzformate werden voraussichtlich bis 2031 mit einer CAGR von 12,55 % wachsen.

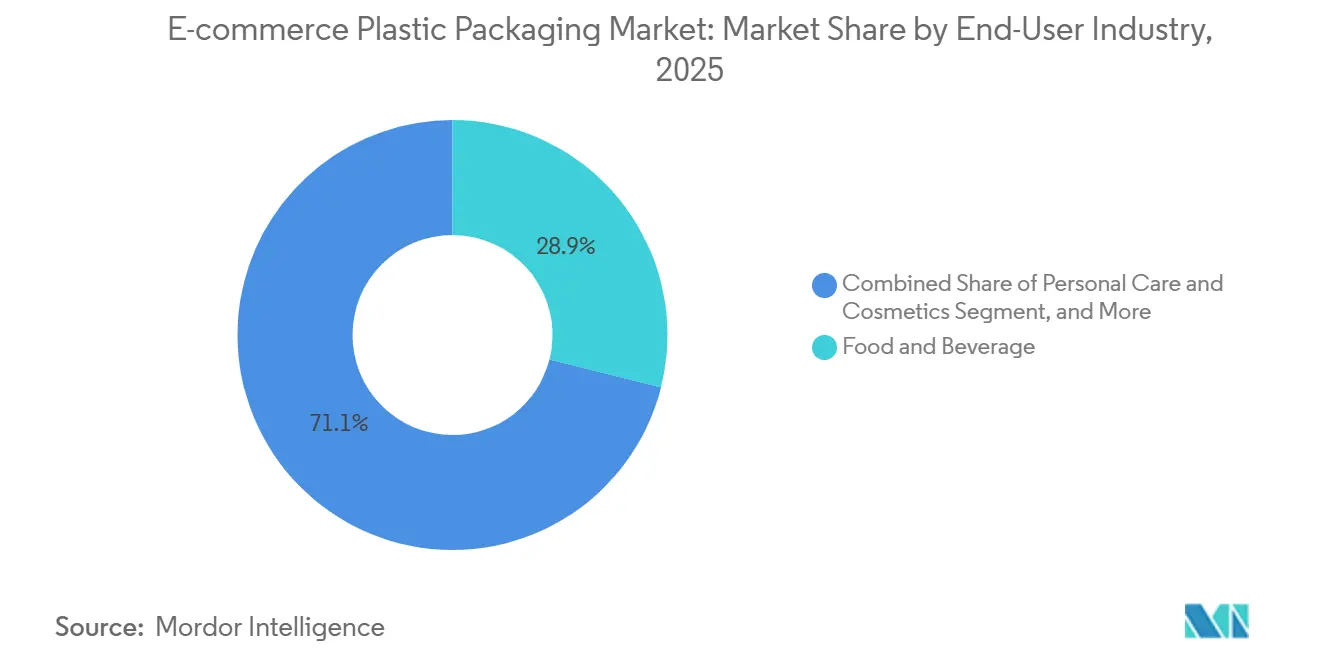

- Nach Endverbraucherbranche entfielen auf Lebensmittel und Getränke 28,93 % des Umsatzes im Jahr 2025, während Körperpflege und Kosmetik eine CAGR von 13,12 % bis 2031 verzeichnen.

- Nach Verpackungsfunktion erfasste Sekundärverpackung 45,83 % des Umsatzes im Jahr 2025, während Palettierung und Stretchfolie mit einer CAGR von 12,91 % bis 2031 am schnellsten wachsen.

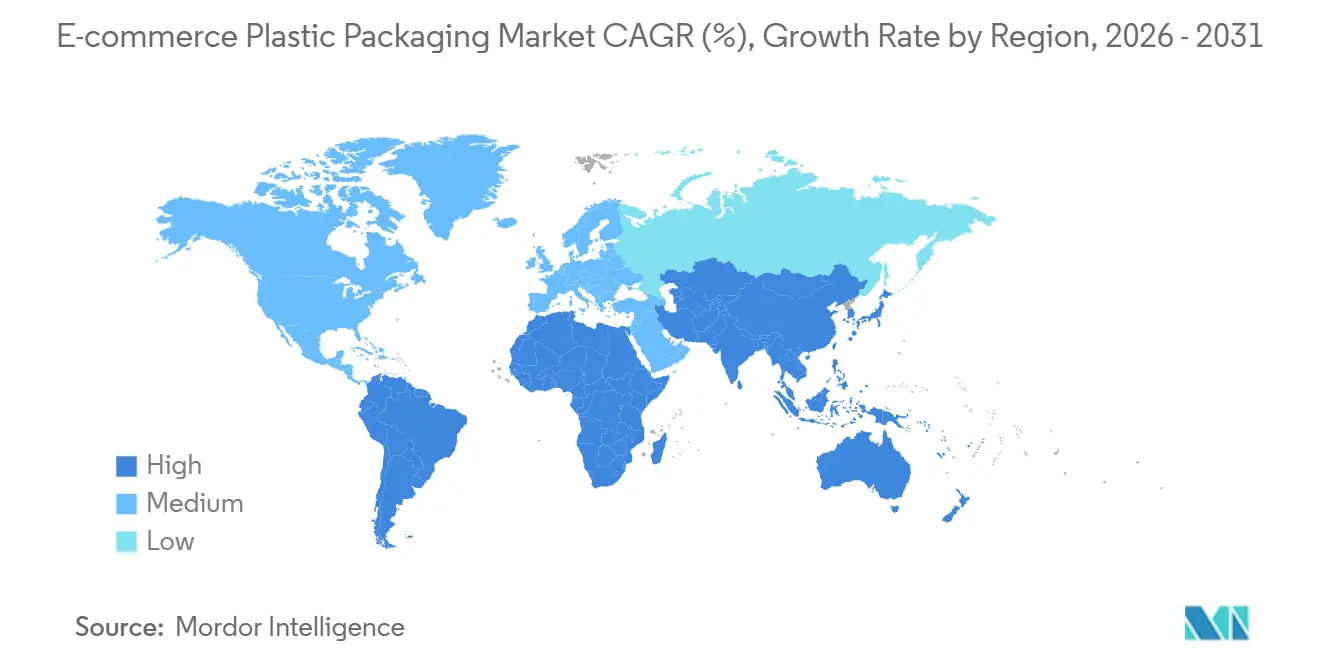

- Nach Geografie entfielen auf Asien-Pazifik 34,57 % des Umsatzes im Jahr 2025; der Nahe Osten wächst im Zeitraum 2026–2031 mit einer CAGR von 13,04 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für E-Commerce-Kunststoffverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Durchdringung des Online-Einzelhandels | +2.8% | Global, mit Führung durch Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachstum bei leichten flexiblen Formaten | +2.1% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Omnichannel-Fulfillment-Knoten | +1.9% | Nordamerika und Westeuropa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Markennachfrage nach bedruckbaren, designreichen Kunststoffen | +1.4% | Global, konzentriert auf Körperpflege und Kosmetik | Kurzfristig (≤ 2 Jahre) |

| Anstieg der temperaturgesteuerten Lebensmittellieferungen | +1.7% | Asien-Pazifik und Naher Osten, aufkommend in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung von Mehrweg-Verpackungskreisläufen | +1.3% | Europa und Nordamerika als Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Durchdringung des Online-Einzelhandels

Der Bruttowert der Waren im chinesischen E-Commerce überstieg im Jahr 2025 2,8 Billionen USD, und Indien ist auf dem Weg zu 350 Milliarden USD bis 2030, was ein verlässliches Volumen für den Markt für E-Commerce-Kunststoffverpackungen schafft. Plattformbetreiber bündeln Verpackungseinkäufe, um Mengenrabatte zu erzielen, sodass Verarbeiter nun Versandtaschen, Polstermaterial und Thermoeinlagen in schlüsselfertigen Kits bündeln müssen. Halal-Kennzeichnungs- und arabische Textanforderungen schränken die Optionen der Verarbeiter ein, was Angebote in Richtung Lieferanten mit eigener Flexodruck-Kapazität lenkt. Rücksendequoten von 20–30 % in Südostasien veranlassen einige Marken trotz öffentlicher Nachhaltigkeitsziele zur Verwendung von Einwegkunststoffen. Sechsundsiebzig Prozent der Käufer in den Vereinigten Staaten bezeichnen die kostenlose Zwei-Tage-Lieferung als entscheidenden Faktor, was die Wiederbeschaffungsvorlaufzeiten für Verpackungs-Lagereinheiten verkürzt.[1]Ryder, „2024 E-Commerce-Verbraucherstudie”, ryder.com

Wachstum bei leichten flexiblen Formaten

Die Reduzierung der Folienstärke hat die durchschnittliche Foliendicke in drei Jahren von 20–23 Mikron auf 12–15 Mikron gesenkt, was den Harzverbrauch um etwa 25 % reduziert und gleichzeitig die Durchstichfestigkeit durch Nano-Schicht-Koextrusion erhält.[2]Manuli Stretch, „Nano-Schicht-Stretchfolientechnologie”, manuli.com Flexible Standbeutel wiegen 40 % weniger als vergleichbare Faltkartons und sparen Versendern auf Langstreckenrouten 0,50–1,00 USD pro Paket.[3]Amcor, „Investorenpräsentation 2025”, amcor.com Die 50-%-Leerraum-Obergrenze der Europäischen Union beschleunigt die Einführung von On-Demand-Luftkissen, die vor Ort aufgeblasen werden, sowie von am Straßenrand recycelbaren Versandtaschen wie Pregis EverTec Renew. Mondis Aufreiß- und Wiederverschlusszipverschlüsse unterstützen Abonnementprogramme, die einen Aufpreis von 15–20 % für Markenbeutel rechtfertigen. Berry Globals Stretchfolie aus dem Jahr 2025 mit 50 % Post-Consumer-Recyclinganteil zeigt, wie Recyclingfortschritte die Lücke zu Jungfernpolyethylen bei Anwendungen zur Ladungssicherung schließen.

Verbreitung von Omnichannel-Fulfillment-Knoten

Nordamerikanische Einzelhändler verwalteten im Jahr 2025 durchschnittlich 12 Versandstandorte pro Marke, gegenüber 7 im Jahr 2020. Automatisierte Mikro-Fulfillment-Center benötigen dispenserfertige Rollen von Luftkissen, die den Kommissionieraufwand um 30 % reduzieren. Drittlogistikanbieter laden Verarbeiter ein, Extrusionslinien innerhalb von Lagerkomplexen zu installieren, wodurch die Vorlaufzeiten von zehn Tagen auf unter 48 Stunden verkürzt werden. Click-and-Collect macht nun 18 % der europäischen E-Commerce-Transaktionen aus und treibt den Bedarf an manipulationssicheren, wiederverschließbaren Beuteln, die Verbraucher im Geschäft prüfen können. Grenzüberschreitender E-Commerce entspricht 22 % des Online-Umsatzes und zwingt Verarbeiter dazu, mehrere Materialzusammensetzungsvorschriften in verschiedenen Regionen zu berücksichtigen.

Markennachfrage nach bedruckbaren, designreichen Kunststoffen

Neunundfünfzig Prozent der Käufer geben an, dass optisch auffällige, nachhaltige Verpackungen Wiederholungskaufentscheidungen beeinflussen. Polypropylen-Versandtaschen liefern den Glanz und die Farbtreue, die Schönheitsmarken wünschen, und reduzieren gleichzeitig das Gesamtverpackungsgewicht um 35–40 %. Pregis EverTec Poly-Versandtaschen verbinden Post-Consumer-Recyclinganteil mit lebendiger Druckqualität. Einstufige Tintenstrahldruckmaschinen verkürzen nun die Auftrags-bis-Lieferzyklen auf unter zehn Tage und ermöglichen es kleineren Verarbeitern, Kurzauftragsverträge zu gewinnen. Das bevorstehende europäische Verbot von Per- und Polyfluoralkylsubstanzen für lebensmittelkontaktierende Verpackungen drängt Lieferanten wie CCL Industries zu wasserbasierenden Barrierebeschichtungen, die gemeinsam mit Dow Chemical entwickelt wurden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Verbote und Steuern auf Einwegkunststoffe | -1.8% | Europa und ausgewählte Asien-Pazifik-Märkte, globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für Jungfernpolymere | -1.4% | Global, akut in Regionen, die von importierten Harzen abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Schadensquoten in der E-Commerce-Rückwärtslogistik | -0.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| ESG-Verpflichtungen der Markeninhaber zugunsten von Faserformaten | -1.2% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Verbote und Steuern auf Einwegkunststoffe

Die Europäische Union schreibt nun vor, dass jedes Verpackungsformat bis 2030 recycelbar sein muss, und legt Mindestanteile für Recyclingmaterial von bis zu 35 % fest, was Verarbeiter dazu zwingt, Mehrschichtfolien neu zu entwickeln und Anteile an chemischen Recyclingunternehmen zu erwerben. Chile, Brasilien und Argentinien führen neue Gebühren oder Rücknahmelogistikpflichten ein, die die Verarbeitungskosten um 3–5 % des Umsatzes erhöhen. Indiens Entwurfsregeln fordern bis 2026 einen Recyclinganteil von 20 % in Flexibles, doch werden dort derzeit nur 60 % des Post-Consumer-Kunststoffs gesammelt. Kleinere Lieferanten verfügen oft nicht über das Kapital, um die erforderlichen Umrüstungen zu finanzieren, was den Wettbewerb zugunsten von Großanbietern verschiebt.

Volatilität der Preise für Jungfernpolymere

Die Polyethylenpreise schwankten im Jahr 2024 um 25 %, fielen von 1.500 USD auf 1.100 USD pro Tonne und reduzierten die Verarbeitungsmargen um 200–300 Basispunkte. Polypropylen folgte und sank auf 900–1.100 USD pro Tonne, da die Rohölpreise und die chinesische Nachfrage schwankten. Post-Consumer-Recycling-Polyethylen erzielt in Europa einen Aufpreis von 10–20 %, eine Lücke, die sich nur schließt, wenn Rohöl über 90 USD pro Barrel steigt. Verarbeiter ohne Absicherungsprogramme stehen unter Betriebskapitaldruck, was zu Vertragsneugotierungen und Branchenkonsolidierung führt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Zertifizierte kompostierbare Harze untergraben die Dominanz von Polyethylen

Polyethylen behielt im Jahr 2025 den größten Anteil, doch die CAGR von 12,84 % bei Biokunststoffen signalisiert eine stetige Verlagerung der Beschaffungsbudgets hin zu kompostierbaren Qualitäten. Niederdichte-Polyethylen dominiert weiterhin Hohlraumfüll- und Blasanwendungen, während hochdichte Varianten in Versandtaschen und dünner Stretchfolie gedeihen, die auf Dickenreduzierung abzielen. Polypropylen löst Bedruckbarkeitsanforderungen für temperaturgesteuerte Lebensmittelversandtaschen und Kosmetikbeutel, und Polyethylenterephthalat ist auf starre Klappschalen in der Unterhaltungselektronik beschränkt.

Biokunststofflieferanten wie EcoEnclose und Notpla erhielten 2025 die ASTM-D6400-Zertifizierung, aber kommunale Kompostieranlagen nehmen weniger als 30 % der eingehenden Artikel an, was das Mengenwachstum einschränkt. Die Monash University demonstrierte Polyhydroxyalkanoat-Folien aus Lebensmittelabfällen mit einer mechanischen Festigkeit innerhalb von 10 % des Niederdichte-Polyethylens, obwohl die Skalierung von der Fermentationskapazität abhängt. Regulatorische Auslaufphasen drängen Polyvinylchlorid und Polystyrol bis 2031 auf einen kombinierten Anteil von unter 3 %.

Nach Produkttyp: Schutzformate erschließen schadensintensive Kategorien

Beutel und Taschen hielten im Jahr 2025 einen Anteil von 37,61 %, da Paketdienstleister Sendungen nach Volumengewicht bepreisen und leichtere Verpackungen bevorzugen. Schutzverpackungen wachsen mit 12,55 %, da Marken die Polsterung überdimensionieren, um Schadensquoten in der Rückwärtslogistik von bis zu 30 % entgegenzuwirken.

Luftpolsterfolie verliert Marktanteile an On-Demand-Luftkissen, die den Lagerbedarf um 95 % reduzieren und nun 50 % Recyclinganteil enthalten. Nano-Schicht-Stretchfolien werden auf 12–15 Mikron reduziert und sichern dennoch Paletten, was 30 % Harz einspart. Ranpak und Storopack beschleunigen papierbasierte Polsterung, aber Kunststoffformate werden in gebündelte Kits integriert, die eine äußere Versandtasche mit inneren Luftzellen verbinden – ein Angebot, das ProAmpac nach seinem PAC-Worldwide-Deal skaliert hat.

Nach Endverbraucherbranche: Körperpflege führt die Wachstumskurve an

Lebensmittel und Getränke trieben im Jahr 2025 28,93 % des Umsatzes durch temperaturgesteuerte Lebensmittellieferungen, die 2–8 °C-Versandtaschen erfordern. Körperpflege und Kosmetik verzeichnen mit einer CAGR von 13,12 % den stärksten Anstieg, da Schönheitsmarken starre Kartons durch bedruckbare Polypropylen-Beutel ersetzen, die das Paketgewicht um 40 % reduzieren.

Unterhaltungselektronik nähert sich der Reife; langsamere Smartphone-Upgrades und die Verbreitung von Streaming reduzieren die Nachfrage nach starren Klappschalen. Bekleidungshändler wechseln zu Papierversandtaschen, um die Versprechen zur Reduzierung von Jungfernkunststoff bis 2030 auch in feuchten Klimazonen zu erfüllen. Nischensektoren wie die Pharmaindustrie setzen auf spezialisierte Mehrschichtfolien, die Luftfrachtvorschriften erfüllen – ein Bereich, der von Sonoco ThermoSafe dominiert wird.

Nach Verpackungsfunktion: Palettierung steigt durch Einführung von Mikro-Fulfillment

Sekundärformate erfassten im Jahr 2025 45,83 % des Umsatzes, da sie Primärverpackungen in multimodalen Kanälen schützen. Palettierung und Stretchfolie übertreffen jedoch alle Funktionen mit einer CAGR von 12,91 %, da Einzelhändler Mikro-Fulfillment-Center vervielfachen und Frachtersparnisse durch 30 % leichtere Paletten anstreben.

Primärverpackung schreitet mit Direct-to-Consumer-Modellen voran, die Großhändler ausschalten, exemplarisch durch Mondi-Recyclingbeutel mit Aufreiß- und Wiederverschlussverschlüssen. Hohlraumfüllsysteme teilen sich in On-Demand und vorgeformt auf; der On-Demand-Anteil steigt, weil 95 % Lagereinsparungen Lagerraum freigeben – eine Tatsache, die den Absatz von Pregis-AirSpeed-Rollen steigert.

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 34,57 % des globalen Umsatzes bei, dank Chinas Online-Durchdringungsrate von 52 % und Indiens steigendem Bruttowert der Waren. Die Marktanteilsgewinne für E-Commerce-Kunststoffverpackungen in der Region beruhen auf großen inländischen Verarbeiternetzwerken, die die Polyethylenfolienversorgung lokalisieren und Währungsschwankungen umgehen.

Nordamerika lieferte etwa 28 % des Umsatzes im Jahr 2025, aber das Volumen moderiert sich, da Kunststoffversandtaschen bei Bekleidungs- und Mediensendungen durch Faserlösungen ersetzt werden. Einzelhändler verwalten nun durchschnittlich 12 Versandstandorte, was die Verpackungsnachfrage auf Dutzende von Lagereinheiten fragmentiert. Europa hielt etwa 24 % des Umsatzes, steht jedoch vor der strengsten regulatorischen Belastung mit einem verbindlichen Recyclingpflichtmandat für 2030, das Verarbeiter zu erheblichen Investitionen in chemisches Recycling zwingt.

Der Nahe Osten wächst am schnellsten mit einer CAGR von 13,04 %, angetrieben durch saudi-arabische Logistikkorridore und Hub-and-Spoke-Fulfillment-Modelle der Vereinigten Arabischen Emirate, die temperaturgesteuerte Versandtaschen und arabisch bedruckte Polypropylen-Beutel erfordern. Südamerika kämpft mit Herstellerverantwortungsgebühren, die die Betriebskosten der Verarbeiter um 3–5 % erhöhen und die Konsolidierung beschleunigen. Afrika bleibt ein Nascent-Markt, aber das Wachstum bei mobilen Zahlungen und Hafenausbaumaßnahmen, die von chinesischen Investoren finanziert werden, schaffen eine frühe Nachfrage nach kostengünstigen Versandtaschen.

Wettbewerbslandschaft

Die fünf größten Verarbeiter – Amcor, Sealed Air, Pregis, Mondi und Berry Global – kontrollieren etwa 35 % der globalen Kapazität, was auf einen mäßig fragmentierten Markt für E-Commerce-Kunststoffverpackungen hinweist. Sealed Airs ausstehende Übernahme durch CD&R für 10,3 Milliarden USD, die Amcor-Berry-Fusion im April 2025 und ProAmpacs PAC-Worldwide-Akquisition im Jahr 2024 unterstreichen einen Private-Equity-Antrieb, Schutzverpackungsanlagen in integrierte Verträge zu bündeln, die Versandtaschen, Luftkissen und Stretchfolien im Querverkauf anbieten.

Regionale Spezialisten gewinnen Marktanteile, indem sie Extrusionslinien innerhalb von Drittlogistikkomplexen installieren und eine 24-Stunden-Nachlieferung garantieren. Technologie trennt auch die Gewinner: Nano-Schicht-Koextrusion reduziert den Harzverbrauch um 30 %; On-Demand-Aufblasung reduziert den Lagerflächenbedarf um 95 %; einstufige Digitaldruckmaschinen verkürzen Lieferfenster auf unter 10 Tage.

Disruptoren wie EcoEnclose und Returnity beweisen, dass Mehrwegkreisläufe 20 oder mehr Umläufe überstehen können, was etablierte Anbieter dazu drängt, Rücknahmeprogramme zu pilotieren. Patentanmeldungen konzentrieren sich auf PFAS-freie Fettbarrieren, für die CCL Industries und Dow Chemical im Jahr 2025 eine Anmeldung im Rahmen des Patentzusammenarbeitsvertrags eingereicht haben. FlexiPack und ähnliche Herausforderer nutzen Co-Manufacturing-Vereinbarungen, die hohe Mindestmengen aufheben und es Abonnementbox-Startups ermöglichen, weniger als 50.000 Einheiten zu bestellen und die Mengenschwellen der etablierten Verarbeiter zu umgehen.

Marktführer in der Branche für E-Commerce-Kunststoffverpackungen

Amcor plc

Sealed Air Corporation

Pregis LLC

Sonoco Products Company

Storopack Hans Reichenecker GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Die Übernahme von Sealed Air durch CD&R für 10,3 Milliarden USD soll Mitte des Jahres abgeschlossen werden und konsolidiert Luftkissen- und Versandtaschenportfolios unter einem Dach

- April 2025: Amcor schloss seine Fusion mit Berry Global ab und schuf einen Umsatzführer mit 24 Milliarden USD im Bereich flexibler Beutel und Stretchfolien mit einem Synergiepotenzial von 650 Millionen USD

- März 2025: ProAmpac erwarb die Versandtaschenoperationen von PAC Worldwide und fügte eine jährliche Kapazität von 200 Millionen Einheiten sowie eine Flexodruckmaschine hinzu, die in einem Verteilzentrum im Mittleren Westen installiert ist

- Februar 2025: Mondi brachte FlexiBag Recyclable auf den Markt, einen Polyethylenbeutel mit Aufreiß- und Wiederverschlussverschluss, der von der Vereinigung der Kunststoffrecycler zertifiziert wurde

Umfang des globalen Berichts über den Markt für E-Commerce-Kunststoffverpackungen

E-Commerce-Kunststoffverpackungen beziehen sich auf kunststoffbasierte Materialien, die speziell zum Verpacken, Schützen, Versenden und Liefern von Produkten entwickelt wurden, die über Online-Einzelhandelskanäle verkauft werden. Im Gegensatz zu herkömmlichen Einzelhandelsverpackungen (die sich auf die Regaldarstellung konzentrieren) priorisieren E-Commerce-Verpackungen Haltbarkeit, Gewichtsreduzierung, Kosteneffizienz und Produktschutz während des Transports.

Der Bericht über den Markt für E-Commerce-Kunststoffverpackungen ist segmentiert nach Materialtyp (Polyethylen einschließlich LDPE und HDPE, Polypropylen, PET, Biokunststoffe, sonstige Materialtypen), Produkttyp (Beutel und Taschen, Versandtaschen und Umschläge, Schrumpf- und Stretchfolien, Schutzverpackungen einschließlich Luftpolsterfolie, Luftkissen, Ortschaumverpackung, sonstige Produkttypen), Endverbraucherbranche (Unterhaltungselektronik und Medien, Lebensmittel und Getränke, Körperpflege und Kosmetik, Mode und Bekleidung, Haushaltspflege und Einrichtung, sonstige Endverbraucherbranchen), Verpackungsfunktion (Primärverpackung, Sekundärverpackung, Hohlraumfüllung und Polsterung, Palettierung/Stretchfolie) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) | Niederdichte-PE (LDPE) |

| Hochdichte-PE (HDPE) | |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Biokunststoffe | |

| Sonstige Materialtypen |

| Beutel und Taschen | |

| Versandtaschen und Umschläge | |

| Schrumpf- und Stretchfolien | |

| Schutzverpackungen | Luftpolsterfolie |

| Luftkissen | |

| Ortschaumverpackung | |

| Sonstige Produkttypen |

| Unterhaltungselektronik und Medien |

| Lebensmittel und Getränke |

| Körperpflege und Kosmetik |

| Mode und Bekleidung |

| Haushaltspflege und Einrichtung |

| Sonstige Endverbraucherbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Hohlraumfüllung und Polsterung |

| Palettierung / Stretchfolie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Kenia | |

| Übriges Afrika |

| Nach Materialtyp | Polyethylen (PE) | Niederdichte-PE (LDPE) |

| Hochdichte-PE (HDPE) | ||

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Biokunststoffe | ||

| Sonstige Materialtypen | ||

| Nach Produkttyp | Beutel und Taschen | |

| Versandtaschen und Umschläge | ||

| Schrumpf- und Stretchfolien | ||

| Schutzverpackungen | Luftpolsterfolie | |

| Luftkissen | ||

| Ortschaumverpackung | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Unterhaltungselektronik und Medien | |

| Lebensmittel und Getränke | ||

| Körperpflege und Kosmetik | ||

| Mode und Bekleidung | ||

| Haushaltspflege und Einrichtung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Verpackungsfunktion | Primärverpackung | |

| Sekundärverpackung | ||

| Hohlraumfüllung und Polsterung | ||

| Palettierung / Stretchfolie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für E-Commerce-Kunststoffverpackungen bis 2031 sein?

Es wird erwartet, dass er 61,33 Milliarden USD erreicht und von 2026 bis 2031 mit einer CAGR von 12,22 % wächst.

Welcher Materialtyp wächst am schnellsten?

Zertifizierte kompostierbare Biokunststoffe verzeichnen eine CAGR von 12,84 %, da Marken auf ESG-konforme Harze umsteigen.

Warum steigt die Nachfrage nach Palettierung so schnell?

Automatisierte Mikro-Fulfillment-Anlagen bevorzugen dünnere Nano-Schicht-Stretchfolien, die das Palettengewicht um 30 % reduzieren, ohne die Ladungssicherheit zu beeinträchtigen.

Welche Region verzeichnet bis 2031 das höchste Wachstum?

Der Nahe Osten führt mit einer CAGR von 13,04 %, unterstützt durch Logistikinvestitionen in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Was treibt die Konsolidierung unter den Verarbeitern an?

Private-Equity-Sponsoren bündeln Schutzformate in Einzelverträge, um Versandtaschen, Luftkissen und Stretchfolien im Querverkauf anzubieten und gleichzeitig Skaleneffizienzen zu erzielen.

Wie gestalten Vorschriften das Produktdesign neu?

Das Recyclingpflichtmandat der Europäischen Union für 2030 und die Mindestanteile für Recyclingmaterial zwingen Verarbeiter, Mehrschichtfolien neu zu entwickeln und in chemische Recyclingkapazitäten zu investieren.

Seite zuletzt aktualisiert am: