Marktgröße und Marktanteil für Verpackungen auf Algenbasis

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

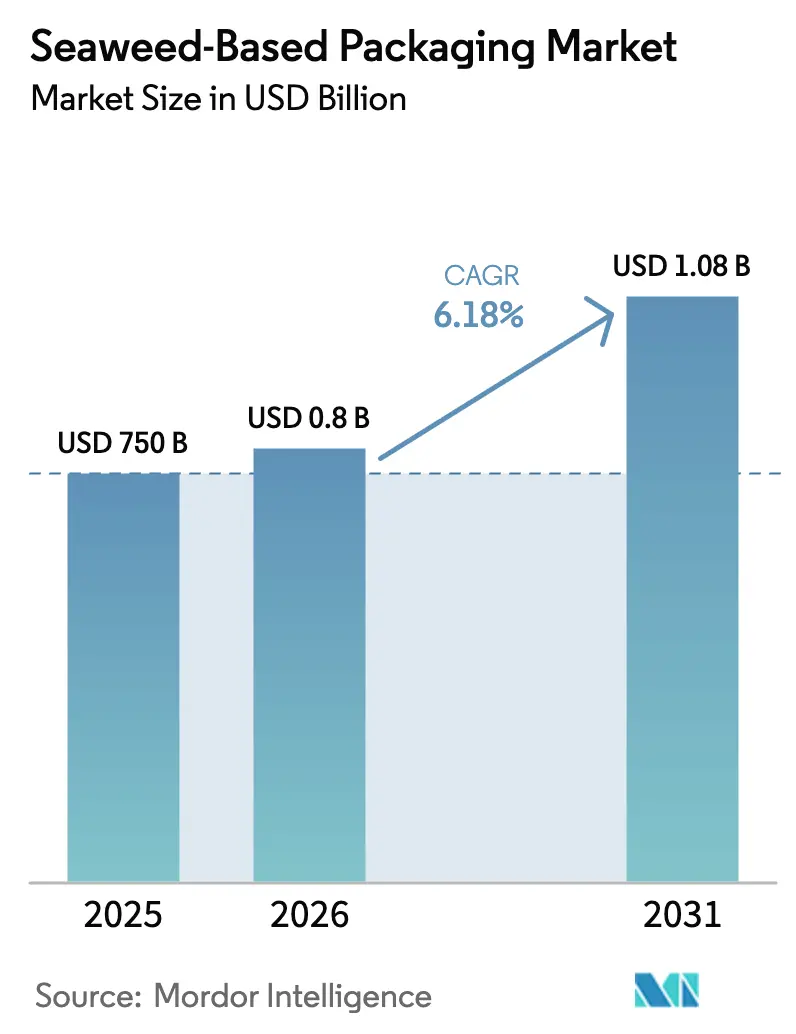

| Marktgröße (2026) | 0.8 Milliarden US-Dollar |

| Marktgröße (2031) | 1.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Verpackungen auf Algenbasis von Mordor Intelligence

Die Marktgröße für Verpackungen auf Algenbasis wurde im Jahr 2025 auf USD 750 Millionen geschätzt und soll von USD 796,35 Millionen im Jahr 2026 auf USD 1,08 Milliarden bis 2031 wachsen, bei einer CAGR von 6,18 % während des Prognosezeitraums (2026–2031). Starker regulatorischer Druck zur Abschaffung von Einwegkunststoffen, rasche Fortschritte in der Harztechnologie auf Algenbasis sowie die Monetarisierung von Blaukohlenstoff-Gutschriften treiben gemeinsam eine stetige Nachfrage an. Markeninhaber betrachten meeresbasierte Materialien als Weg zur Erfüllung von Scope-3-Kohlenstoffzielen, während die gemeinsame Nutzung von Offshore-Wind- und Aquakulturanlagen die Produktionskosten senkt. Filme bleiben die größte Anwendung, aber Beutel skalieren schnell, da der E-Commerce den Wandel von starren zu flexiblen Formaten beschleunigt. Parallel dazu gewinnen gemischte Biopolymer-Pellets an Bedeutung, da sie auf vorhandenen Kunststoffmaschinen verarbeitet werden können und so die Umstellungszeiten der Käufer verkürzen.

Wichtigste Erkenntnisse des Berichts

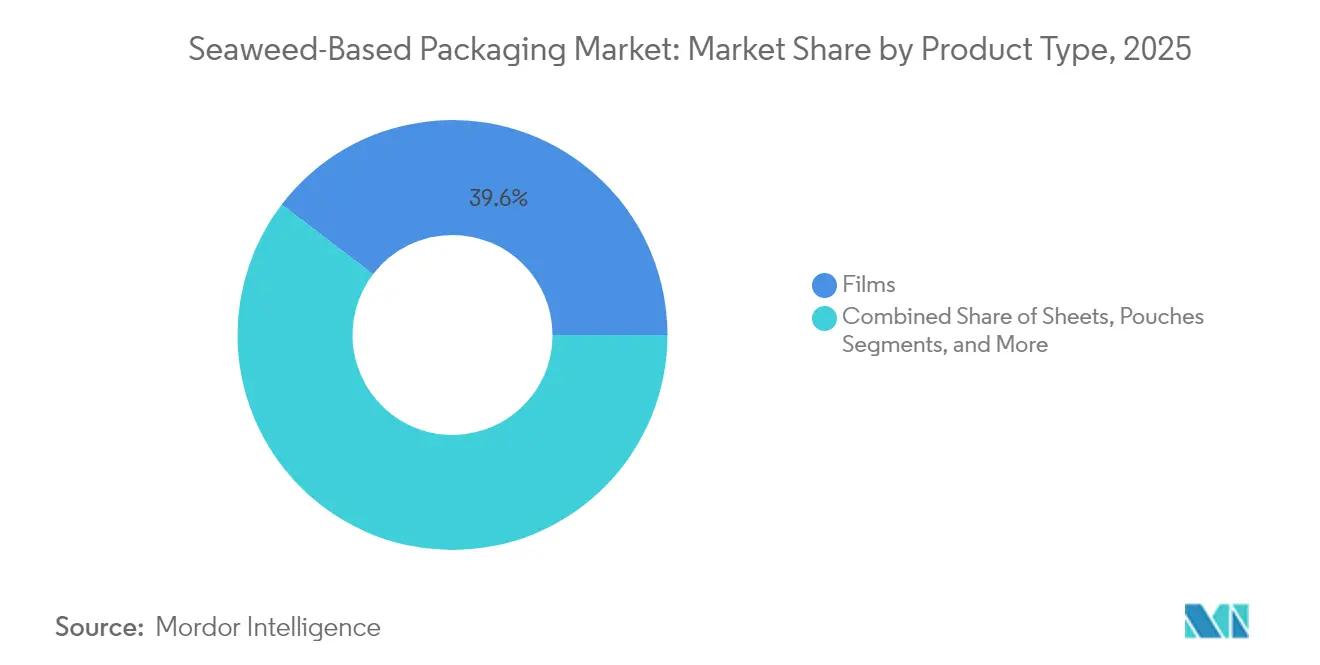

- Nach Produkttyp führten Filme mit einem Marktanteil von 39,62 % im Markt für Verpackungen auf Algenbasis im Jahr 2025; Beutel werden voraussichtlich bis 2031 mit einer CAGR von 9,05 % wachsen.

- Nach Materialzusammensetzung erzielte Alginat im Jahr 2025 einen Umsatzanteil von 35,05 %, während gemischte Pellets bis 2031 mit einer CAGR von 8,3 % voranschreiten.

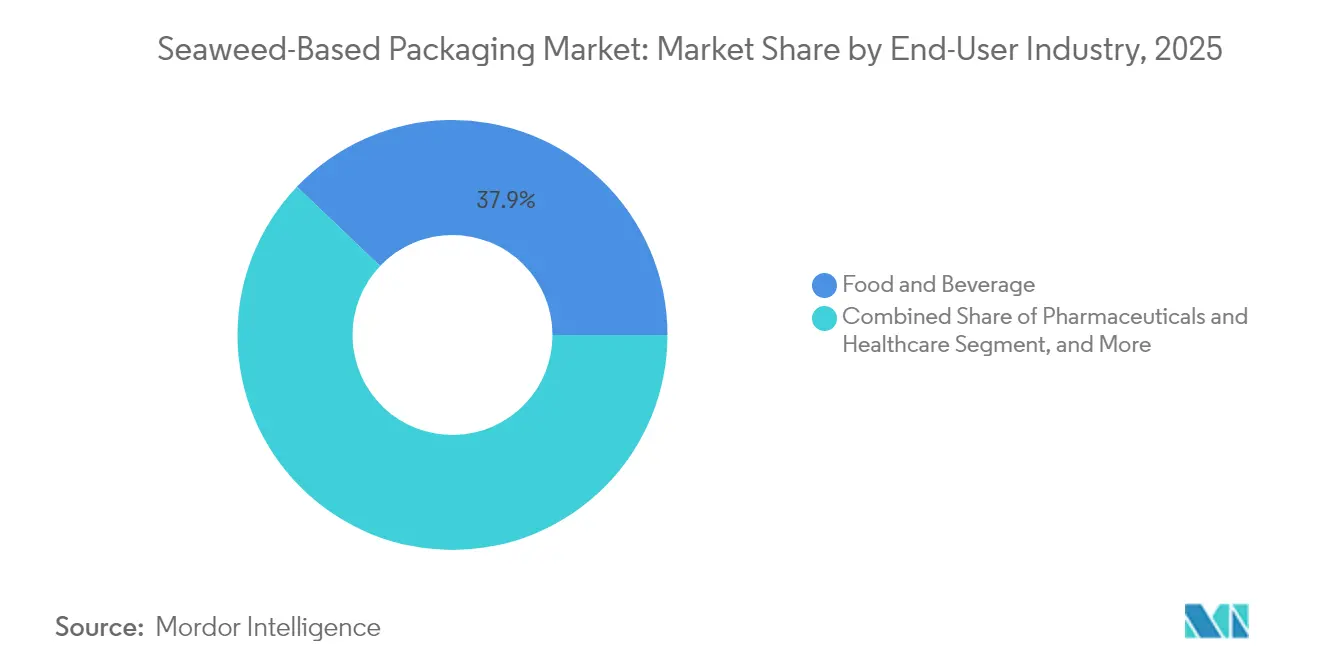

- Nach Endverbraucherbranche hielt Lebensmittel und Getränke im Jahr 2025 einen Anteil von 37,88 % an der Marktgröße für Verpackungen auf Algenbasis; Pharmazeutika und Gesundheitswesen verzeichnen mit 9,1 % bis 2031 die schnellste CAGR.

- Nach Vertriebskanal dominierte der Direktvertrieb im Jahr 2025 mit einem Umsatzanteil von 58,02 % und wächst mit einer CAGR von 7,65 %, da Lieferanten eine kontrollierte Auftragsabwicklung priorisieren.

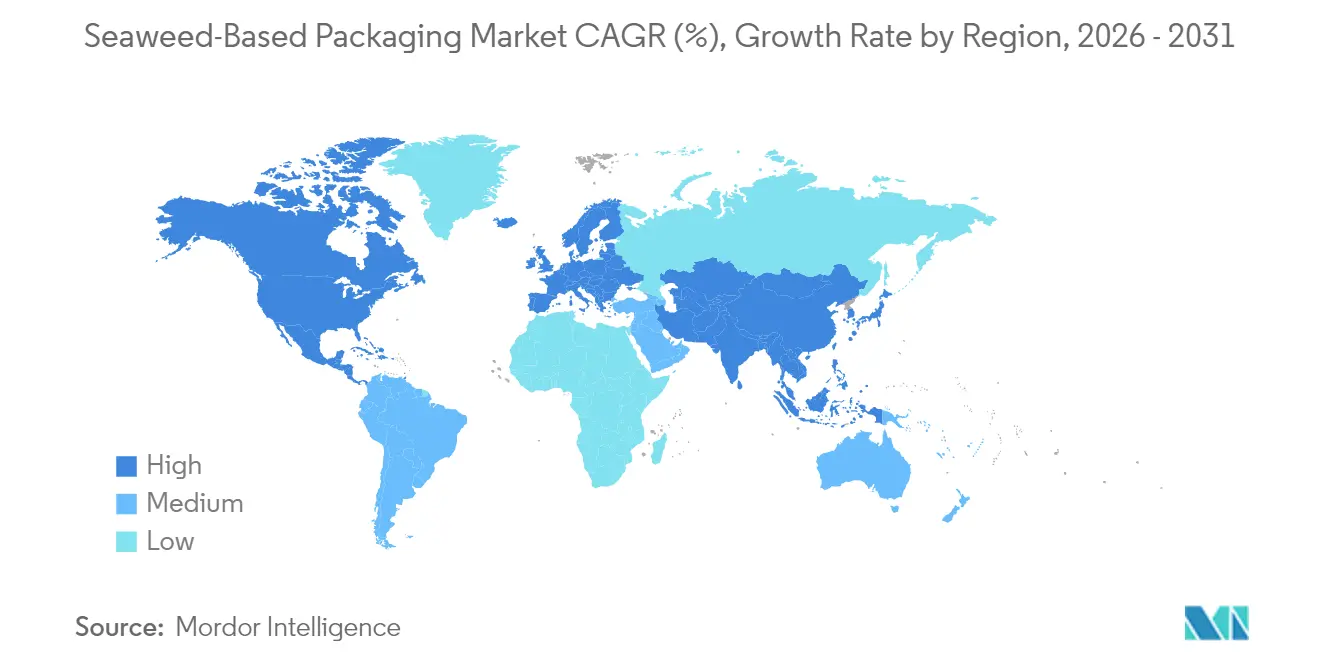

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 37,94 % und soll im Zeitraum 2026–2031 mit einer CAGR von 9,63 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungen auf Algenbasis

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle weltweite Verbote von Einwegkunststoffen | +1.8% | Global, mit früher Einführung in der EU und im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Markeninhaber hin zu wissenschaftsbasierten Kohlenstoffzielen | +1.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostensenkungsdurchbrüche bei der Compoundierung von Algenharzen | +0.9% | Global, angeführt von Innovationszentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Gemeinsame Nutzung von Algenfarmen und Offshore-Windanlagen | +0.7% | Küstenregionen Europas und Nordamerikas | Langfristig (≥ 4 Jahre) |

| EPR-Gebühren des Einzelhandels begünstigen biobasierte Verpackungen | +0.6% | EU, Vereinigtes Königreich, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Blaukohlenstoff-Gutschriften für Algenlieferanten | +0.4% | Globale Küstenregionen mit Kohlenstoffmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle weltweite Verbote von Einwegkunststoffen

Nationale Beschränkungen, die 2025 in Kraft traten, darunter das umfassende Verbot von New South Wales für bestimmte Einwegformate, haben Käufer dazu veranlasst, sofort konforme Alternativen zu suchen.[1]Umweltschutzbehörde, "Verbote von Kunststoffen und verpackten Lebensmitteln und Getränken," epa.nsw.gov.auDas Verbot der Europäischen Union von Bisphenol A in lebensmittelberührenden Materialien erhöht den Druck auf Verarbeiter, die auf regulierte Chemikalien angewiesen sind, auf natürlich gewonnene Lösungen umzusteigen. Russlands bevorstehende Beschränkungen für bestimmte PET-Strukturen im Jahr 2025 verschärfen die globale Versorgungsstörung und veranlassen Beschaffungsteams, Lieferverträge auf Algenbasis zu sichern. Da die Behörden die Durchsetzung auf die gesamte Wertschöpfungskette ausweiten, gewinnt der Markt für Verpackungen auf Algenbasis einen Compliance-Vorteil, der Preisaufschläge überwiegt, insbesondere in der Schnellgastronomie und im Einzelhandel. Kurze Übergangsfenster komprimieren Innovationszyklen und begünstigen Anbieter, die bereits über skalierbare Kapazitäten verfügen.

Verlagerung der Markeninhaber hin zu wissenschaftsbasierten Kohlenstoffzielen

Große Konsumgütermarken verknüpften 2024 die Vergütung von Führungskräften mit der Reduzierung von Scope-3-Emissionen und machten die Beschaffung kohlenstoffarmer Verpackungen zu einer Priorität auf Vorstandsebene. Standardisierte Lebenszyklusanalyse-Rahmenwerke für Meeresmaterialien ermöglichen nun eine präzise Kohlenstoffberichterstattung, und Lieferanten, die die Sequestrierung auf Kultivierungsebene dokumentieren, werden bei Ausschreibungen bevorzugt. In die Verpackungsintensitätswerte integrierte Kennzeichnungen auf der Verpackung stärken das Geschäftsargument für Algenlösungen, da Käufer glaubwürdige Klimaaussagen honorieren. Die Fähigkeit, künftige Blaukohlenstoff-Gutschriften zu generieren, positioniert Formate auf Algenbasis als zweidimensionalen Werthebel: sofortige Fußabdrucksreduzierungen plus potenzieller Ausgleichserlös.

Kostensenkungsdurchbrüche bei der Compoundierung von Algenharzen

Thermoplastische Harze wie TPSea™ weisen ein Schmelzverhalten auf, das mit handelsüblichen Extrusions- und Formgebungslinien kompatibel ist, wodurch der Bedarf an speziellen Anlagen entfällt und das Umstellungsrisiko gesenkt wird. Enzymunterstützte Extraktion verbessert die Alginatqualität bei gleichzeitig geringerem Energieeinsatz, und die abfallfreie Bioraffinierung monetarisiert Nebenströme aus derselben Biomasse. KI-gestützte Prozesssteuerung steigert Ausbeute und Arbeitseffizienz und verringert den heutigen Preisunterschied zu fossilen Kunststoffen. Diese konvergierenden Innovationen setzen den Markt für Verpackungen auf Algenbasis auf einen Pfad zur Mengenökonomie in hochdurchsatzfähigen Segmenten in der zweiten Hälfte des Jahrzehnts.

Gemeinsame Nutzung von Algenfarmen und Offshore-Windanlagen

Die Niederlande haben 2024 die erste kommerzielle Algenfarm innerhalb eines Windparks in Betrieb genommen und damit die Doppelnutzung von Meeresinfrastruktur bewiesen.[2]About Amazon, "Weltweit erste kommerzielle Algenfarm in Originalgröße zwischen Offshore-Windturbinen ist jetzt in den Niederlanden in Betrieb," aboutamazon.eu Gemeinsame Verankerung, Schiffe und erneuerbare Energie senken die Kultivierungs- und Verarbeitungskosten, während Regulierungsbehörden beginnen, integrierte Lizenzen auszustellen, die Projektgenehmigungen vereinfachen. Da mehr Pachtflächen in der Nordsee und im US-amerikanischen Atlantik dieses Modell übernehmen, könnte die Kultivierungskapazität ausgebaut werden, ohne in ökologisch sensible Küstennähe vorzudringen – was langfristige Versorgungssicherheit für den Markt für Verpackungen auf Algenbasis schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für kommerzielle Algen-Bioraffinerien | -1.4% | Global, besonders ausgeprägt in westlichen Märkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Carrageenan- und Alginat-Rohstoffen | -0.8% | Globale Lieferketten, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei der Kennzeichnung von "essbaren Verpackungen" | -0.6% | Regulatorische Zuständigkeitsbereiche in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Bewuchs- und Krankheitsrisiken in Hochseefarmen | -0.5% | Globale Küstenanbauregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für kommerzielle Algen-Bioraffinerien

Integrierte Anlagen zur Extraktion von Carrageenan und Alginat erfordern Investitionen von über USD 50 Millionen, ein Schwellenwert, der ohne staatliche Garantien oder Ankerkaufverträge schwer zu finanzieren ist. Spezialisierte Ausrüstung kann nicht aus bestehenden Kunststoffanlagen umgerüstet werden, was die Eintrittsbarrieren für Start-ups erhöht. Die Standortwahl in der Nähe sowohl küstennaher Biomassequellen als auch Endverbraucherzentren erzwingt häufig Zwei-Standort-Strategien, die das Kapital weiter belasten. Abwassersysteme müssen salinische organische Abwässer behandeln, was weitere Kostenschichten hinzufügt. Die Finanzierungslücke verlangsamt Kapazitätserweiterungen und könnte Skaleneffekte im Markt für Verpackungen auf Algenbasis verzögern.

Preisvolatilität bei Carrageenan- und Alginat-Rohstoffen

Sturmbedingte Ernteverluste in Indonesien und auf den Philippinen verursachten 2024 Preisschwankungen von 20–30 %, was die Margen der Verarbeiter drückte und langfristige Vereinbarungen erschwerte. Mögliche indonesische Exportbeschränkungen führen zu regulatorischen Risiken, während begrenzte Absicherungsinstrumente die Käufer Währungsschwankungen aussetzen. Unvorhersehbare Inputkosten schrecken große Marken davon ab, mehrjährige Lieferverträge abzuschließen, was das kurzfristige Mengenwachstum dämpft. Vertikale Integration und Strategien mit gemischten Materialien entstehen als Absicherungen, erfordern jedoch Investitionen und technische Ressourcen, die kleineren Akteuren fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Filme bleiben der Kern, während Beutel an Dynamik gewinnen

Filme hielten im Jahr 2025 einen Marktanteil von 39,62 % im Markt für Verpackungen auf Algenbasis und unterstreichen damit ihre Kompatibilität mit Standard-Form-Füll-Siegellinien und ihre ausgewogene Barriereleistung. Marken in der Snack-Lebensmittel- und Frischproduktbranche bevorzugen Filme, da sie ohne Einbußen bei der Sichtbarkeit dünner gestaltet werden können. Beutel hingegen sollen eine CAGR von 9,05 % erzielen, da der E-Commerce die Nachfrage nach leichten, schützenden Formaten antreibt, die Frachtemmissionen reduzieren.

Die breitere Verlagerung hin zu flexiblen Lösungen steht im Einklang mit dem Übergang zu kohlenstoffärmerer Logistik, und TPSea™-Harze zielen speziell auf Beutel- und Sachet-Anwendungen mit Drop-in-Verarbeitungsfähigkeit ab. Essbare Sachets für Würzmittel in der Schnellgastronomie veranschaulichen, wie Funktionalität plus Kompostierbarkeit behördliche Genehmigungen und Verbraucherakzeptanz gewinnt. Andere Produktgruppen wie Schalen und Besteck verzeichnen weiterhin inkrementelle Zuwächse, aber das Wachstum konzentriert sich auf flexible Formate, bei denen die wasserlöslichen oder heimkompostierbaren Eigenschaften von Algen Entsorgungsprobleme lösen, die starre Biokunststoffe plagen.

Nach Materialzusammensetzung: Alginat führt, während gemischte Pellets beschleunigen

Alginat behielt im Jahr 2025 einen Umsatzanteil von 35,05 % aufgrund der bewährten Lebensmittelkontaktsicherheit und der ausgereiften Extraktionsinfrastruktur. Dennoch schreiten gemischte Pellets mit einer CAGR von 8,3 % voran, da Verarbeiter Algenpolysaccharide mit Stärken oder Pflanzenölen mischen, um den Schmelzfluss zu optimieren und Kosten zu senken. Diese hybriden Inputs verringern die Abhängigkeit von einem einzelnen Rohstoff und erweitern die Verarbeitungsfenster auf bestehenden Kunststofflinien.

Die Marktgröße für Verpackungen auf Algenbasis für gemischte Materialien soll eine breitere Akzeptanz in Kosmetik- und Körperpflege-Sachets gewinnen, die sowohl Barriere- als auch Siegelfestigkeit benötigen. Zellulose-Algen-Verbundwerkstoffe bewegen die Technologie in Richtung halbstarrer Behälter und eröffnen Möglichkeiten in Trockenwaren und Pharmazeutika. Kontinuierliche Forschung und Entwicklung bei Enzymen und grünen Lösungsmitteln soll Reinheit und Stabilität verbessern und die Rolle von Alginat stärken, während eine Mehrmaterienzukunft unterstützt wird.

Nach Verpackungsfunktion: Flexible Filme geben das Tempo vor, während Barrierebeschichtungen zunehmen

Kompostierbare Flexfolien generierten im Jahr 2025 44,71 % der Umsätze und positionierten sich damit als Ankerfunktion für den Markt für Verpackungen auf Algenbasis. Ihre Dominanz resultiert aus dem klaren Weg zur Einrichtung kommunaler Kompostsammlungen in vielen Städten und erfolgreichen Pilotprogrammen in der Gastronomiebranche. Barrierebeschichtungen auf Fasersubstraten mit einer CAGR von 7,28 % ermöglichen es Verarbeitern, vorhandene Kartonagen zu verwenden und gleichzeitig fluorierte Beschichtungen zu ersetzen, die nun unter regulatorischer Prüfung stehen.

Essbare Filme eröffnen Premiumnischen bei vorgemessenen Getränkepulvern und Gewürzpäckchen und eliminieren sekundären Abfall vollständig. Starre Biokunststoffe hinken beim Wachstum hinterher, da Spritzguss eine höhere thermische Stabilität erfordert; Prozessanpassungen mit Algen-Zellulose-Mischungen schließen diese Lücke jedoch für kleine Medizinprodukte. Im Prognosezeitraum werden Doppelschichtkonstruktionen, die algenbasierte Barrieren mit recycelten Fasern kombinieren, voraussichtlich in hochvolumige Snackmärkte eintreten.

Nach Endverbraucherbranche: Lebensmittel führt, während das Gesundheitswesen aufholt

Lebensmittel und Getränke generierten im Jahr 2025 37,88 % des Umsatzes im Markt für Verpackungen auf Algenbasis, da Markeninhaber Materialien bevorzugten, die eine essbare oder heimkompostierbare Entsorgung ermöglichen. Schnellgastronomieketten übernahmen Soßenpods und Wickelfolien, um Fristen für Kunststoffverbote einzuhalten und so ein Basisvolumen zu sichern. Pharmazeutika und Gesundheitswesen sollen mit einer CAGR von 9,1 % wachsen, dank der Biokompatibilität von Alginat und seiner regulatorischen Vertrautheit aus Anwendungen in der Arzneimittelverabreichung.

Der Sektorwandel spiegelt Krankenhausbeschaffungsrichtlinien wider, die auf die Reduzierung von Kunststoffabfällen in sterilen Verpackungen und Wundversorgungskomponenten abzielen. Kosmetikmarken testen ebenfalls Algensachets für Einzeldosiscremes und nutzen die Erzählung von ozeanpositiver Beschaffung, um nachhaltigkeitsorientierte Verbraucher anzusprechen. Über alle Kategorien hinweg werden klare Rückverfolgbarkeitsdaten zum Kultivierungsursprung zu einer Voraussetzung, was vertikal integrierten Lieferanten einen kommerziellen Vorteil verschafft.

Nach Vertriebskanal: Direkte Beziehungen dominieren in einem aufstrebenden Markt

Der Direktvertrieb machte im Jahr 2025 58,02 % des Umsatzes aus und wächst weiterhin mit einer CAGR von 7,65 %, da Verarbeiter während der ersten Versuche eine praxisnahe technische Beratung benötigen. Enge Zusammenarbeit verkürzt Qualifizierungszyklen und ermöglicht es Lieferanten, Leistungsfeedback zu sammeln, das in Produktiterationen einfließt.

Mit der Skalierung des Marktes für Verpackungen auf Algenbasis wird der indirekte Vertrieb zunehmen, insbesondere für Standardqualitäten mit veröffentlichten technischen Datenblättern. Dennoch werden führende Lieferanten voraussichtlich hybride Modelle beibehalten, bei denen direktes Engagement für komplexe, margenstarke Anwendungen und Kanalpartner für den Rollout von Standard-SKUs genutzt werden. Dieser Ansatz spiegelt die Entwicklung der Spezialchemiebranche wider und balanciert Reichweite mit Anwendungs-Know-how.

Geografische Analyse

Der asiatisch-pazifische Raum generierte im Jahr 2025 37,94 % des globalen Umsatzes und soll mit einer CAGR von 9,63 % wachsen. Chinas Jiangsu-Küste bleibt die größte Kultivierungszone, obwohl Krankheitsdruck die Landwirte dazu veranlasst, auf krankheitsresistente Sorten und Offshore-Linien umzusteigen. Südkorea erzielte 2024 einen neuen Exportrekord von KRW 1 Billion und plant, bis 2027 KRW 1,3 Billionen zu erreichen, was staatliche Unterstützung für algenbasierte Wertschöpfungsketten signalisiert. Indonesien und die Philippinen liefern weiterhin den größten Teil des Carrageenan-Rohstoffs, doch mögliche Exportbarrieren halten Käufer vorsichtig.

Europa verbindet Innovationsführerschaft mit regulatorischen Anreizen. Die in den Windparks integrierten Anbauflächen der Niederlande validieren ein skalierbares Kultivierungsmodell, und die EPR-Gebühren des Vereinigten Königreichs im Jahr 2025 geben kompostierbaren Formaten einen finanziellen Vorzug. Frankreichs Entscheidung, die erweiterte Herstellerverantwortung auf Fischereiausrüstung auszuweiten, eröffnet eine Meeresnischenanwendung, die ozeanbasierte Polymere begünstigt. Risikokapitalinvestitionen in Notpla und Kelpi unterstreichen das Vertrauen der Investoren, dass europäische Innovatoren Premiummarktsegmente erschließen können.

Nordamerika positioniert sich als Technologiezentrum. Der Zuschuss des Energieministeriums und die Auszeichnung der Nationalen Wissenschaftsstiftung für Sway fördern die Drop-in-Harzchemie, während staatliche EPR-Regelungen in Maine, Oregon und Kalifornien die Nachfrage ankurbeln. Der heimische Anbau bleibt bescheiden, aber das Landwirtschaftsministerium der Vereinigten Staaten prognostiziert bis 2030 einen Algensektor im Wert von USD 733 Millionen, was lokalen Verarbeitern Rohstoffsicherheit bietet. Strategische Partnerschaften zwischen US-amerikanischen Harzentwicklern und asiatischen Züchtern überbrücken bereits die Versorgungslücke, während Technologietransfer-Initiativen darauf abzielen, den Anbau sowohl an der Atlantik- als auch an der Pazifikküste zu lokalisieren.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig konsolidiert und dynamisch, wobei risikokapitalfinanzierte Start-ups im Jahr 2024 mehr als USD 40 Millionen an Eigenkapital angezogen haben. Etablierte Verarbeiter konzentrieren sich auf hochvolumiges Alginat und Carrageenan, sehen sich jedoch Margendrücken ausgesetzt, wenn die Rohstoffpreise steigen. Start-ups wie Notpla, Sway, Kelpi und B'ZEOS nutzen patentgeschützte Extraktions- oder Compoundierungstechnologien, um sich durch Leistung und Rückverfolgbarkeit zu differenzieren.

Es bilden sich zwei strategische Lager. Etablierte Lieferanten nutzen ihre bestehende Größe, ihr Vertriebsnetz und langfristige Liefervereinbarungen, während Neueinsteiger vertikal integrieren, Kultivierungsversuche durchführen und direkt mit Markeninhabern für gemeinsame Entwicklungspiloten zusammenarbeiten. Letzterer Weg beschleunigt Lernschleifen und lenkt das Harzdesign an realen Leistungskriterien aus.

Fusionen oder Kapazitätsteilungsallianzen sind wahrscheinlich, da die Fertigungskosten steigen. Potenzielle Zusammenschlüsse würden skalierungsinteressierten Start-ups den Zugang zu bewährten Extraktionsanlagen ermöglichen, ohne sich zu vollständigen Anlagenbauten zu verpflichten, und würden etablierten Verarbeitern einen Zufluss an geistigem Eigentum bieten. In den nächsten fünf Jahren werden Kostensenkungsfortschritte und Markenakzeptanzraten bestimmen, welche Geschäftsmodelle nachhaltige Wettbewerbsvorteile im Markt für Verpackungen auf Algenbasis schaffen.

Marktführer in der Branche für Verpackungen auf Algenbasis

Notpla Limited

Sway Innovation Co.

B'ZEOS Switzerland SA

Zerocircle Alternatives Pvt. Ltd.

Evoware

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Sea Vegetable startete das „Delicious Suji Aonori Project”, um die kulinarische Nutzung von Algen auszuweiten und die Aquakulturforschung zu finanzieren.

- Januar 2025: Notpla sammelte mehr als EUR 25 Millionen ein, um heimkompostierbare Verpackungen auf Algenbasis in Nordamerika zu skalieren.

- November 2024: B'ZEOS sicherte sich EUR 5 Millionen zur Hochskalierung der Produktion kompostierbarer Verpackungen in Partnerschaft mit multinationalen Lebensmittelherstellern.

- November 2024: Sway und Umaro gewannen einen Zuschuss des US-amerikanischen Energieministeriums in Höhe von USD 1,5 Millionen zur Umwandlung von Alginat-Nebenprodukten in thermoplastische Harze.

Globaler Berichtsumfang des Marktes für Verpackungen auf Algenbasis

Aus Algen gewonnener Kunststoff ist zu 100 % biologisch abbaubar und ökologisch unbedenklich und bietet eine praktikable Lösung für die durch Einwegkunststoffe verursachte Umweltkrise. Biologisch abbaubare Verpackungen auf Algenbasis gewinnen in der Lebensmittelindustrie als nachhaltige Alternative zu herkömmlichen Verpackungsmaterialien an Popularität. Die Forschung untersucht auch die zugrunde liegenden Wachstumstreiber und bedeutende Branchenanbieter, die alle dazu beitragen, Marktschätzungen und Wachstumsraten im gesamten prognostizierten Zeitraum zu unterstützen. Die Marktschätzungen und -prognosen basieren auf den Faktoren des Basisjahres und wurden durch Top-down- und Bottom-up-Ansätze ermittelt.

Der Markt für Verpackungen auf Algenbasis ist segmentiert nach Produkttyp (Folien, Filme, Beutel, Boxen und weitere Produkte), nach Endverbraucherbranche (Lebensmittel, Körperpflege und Kosmetik, Pharmazeutika, Einzelhandel und weitere Endverbraucherbranchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Folien |

| Filme |

| Beutel |

| Boxen und Schalen |

| Strohhalme und Besteck |

| Sonstiger Produkttyp |

| Alginat-basiert |

| Carrageenan-basiert |

| Agar-basiert |

| Zellulose-Algen-Verbundwerkstoffe |

| Gemischte Biopolymer-Pellets |

| Essbare Filme und Beschichtungen |

| Kompostierbare Flexfolien |

| Starre Biokunststoffe |

| Barrierebeschichtungen für Papier und Karton |

| Lebensmittel und Getränke |

| Gastronomie und Hotellerie |

| Körperpflege und Kosmetik |

| Pharmazeutika und Gesundheitswesen |

| Einzelhandel und E-Commerce |

| Sonstige Endverbraucherbranchen |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Folien | ||

| Filme | |||

| Beutel | |||

| Boxen und Schalen | |||

| Strohhalme und Besteck | |||

| Sonstiger Produkttyp | |||

| Nach Materialzusammensetzung | Alginat-basiert | ||

| Carrageenan-basiert | |||

| Agar-basiert | |||

| Zellulose-Algen-Verbundwerkstoffe | |||

| Gemischte Biopolymer-Pellets | |||

| Nach Verpackungsfunktion | Essbare Filme und Beschichtungen | ||

| Kompostierbare Flexfolien | |||

| Starre Biokunststoffe | |||

| Barrierebeschichtungen für Papier und Karton | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Gastronomie und Hotellerie | |||

| Körperpflege und Kosmetik | |||

| Pharmazeutika und Gesundheitswesen | |||

| Einzelhandel und E-Commerce | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Vertriebskanal | Direktvertrieb | ||

| Indirekter Vertrieb | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Verpackungen auf Algenbasis?

Der Markt für Verpackungen auf Algenbasis wird im Jahr 2026 auf USD 796,35 Millionen geschätzt und soll bis 2031 USD 1,08 Milliarden erreichen.

Welche Region erzielt den höchsten Umsatz bei Verpackungen auf Algenbasis?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 37,94 % im Jahr 2025 und wächst bis 2031 mit einer CAGR von 9,63 %.

Welches Anwendungssegment wächst innerhalb des Marktes am schnellsten?

Beutel verzeichnen den stärksten Anstieg mit einer CAGR von 9,05 %, da Marken auf flexible Formate umsteigen, die für den E-Commerce-Versand geeignet sind.

Warum setzen Pharmaunternehmen auf Verpackungen auf Algenbasis?

Die regulatorische Vertrautheit mit Alginat und seine bewährte Biokompatibilität ermöglichen einen sicheren Kontakt mit medizinischen Produkten und treiben eine CAGR von 9,1 % im Gesundheitssegment an.

Wie beeinflussen Verbote von Einwegkunststoffen die Marktnachfrage?

Nationale Verbote schaffen sofortige Compliance-Lücken und veranlassen Marken, eingeschränkte Materialien durch Alternativen auf Algenbasis zu ersetzen, die sowohl Sicherheits- als auch Kompostierbarkeitsstandards erfüllen.

Was ist das Haupthindernis für eine schnelle Kapazitätserweiterung?

Hohe Vorabinvestitionen – oft über USD 50 Millionen pro integrierter Bioraffinerie – verlangsamen den Aufbau im großen Maßstab und verzögern Skaleneffekte für neue Marktteilnehmer.

Seite zuletzt aktualisiert am: