Marktgröße und Marktanteil für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

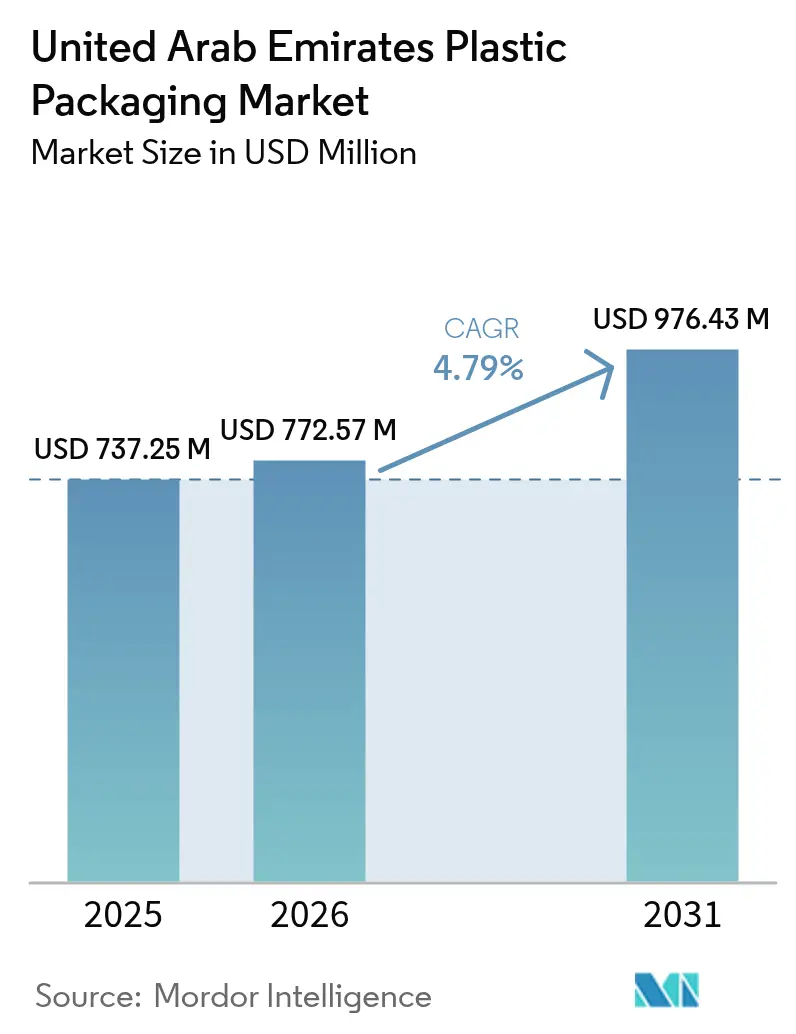

| Marktgröße im Basisjahr (2025) | 737.25 Millionen US-Dollar |

| Marktgröße (2026) | 772.57 Millionen US-Dollar |

| Marktgröße (2031) | 976.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten von Mordor Intelligence

Die Marktgröße für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten wurde im Jahr 2025 auf 737,25 Mio. USD geschätzt und wird voraussichtlich von 772,57 Mio. USD im Jahr 2026 auf 976,43 Mio. USD bis 2031 anwachsen, bei einer CAGR von 4,79 % während des Prognosezeitraums (2026–2031). Eine robuste Nachfrage aus den Bereichen Lebensmittel, Getränke und E-Commerce-Kanälen, verbunden mit regulatorischen Anreizen für nachhaltige Materialien, bildet die Grundlage dieser Expansion. Hartformate, verankert durch Polyethylenterephthalat (PET)-Flaschen, bilden den größten Umsatzstrom; dennoch diversifizieren Verarbeiter stetig in Richtung flexibler Standbeutel, Stehbeutel und Monomaterial-Laminate, die Gewicht reduzieren und die Recycelbarkeit verbessern. Das föderale Industrieprogramm „Operation 300 Mrd.” mit einem Zielwert von 300 Mrd. AED (81,6 Mrd. USD) an industrieller Wertschöpfung bis 2031 schlägt sich direkt in neuen Verpackungschancen für inländische Lebensmittelhersteller, Pharmaproduzenten und Marken schnelllebiger Konsumgüter nieder. Steigende Haushaltseinkommen begünstigen die Premiumisierung, während das landesweite Verbot von Einwegkunststoffen ab 2025 Investitionen in recycelbare und biobasierte Alternativen beschleunigt. Gleichzeitig stellt die Gründung der Borouge Group International durch die ADNOC-OMV-Nova Chemicals-Transaktion eine gebundene Harzversorgung sicher und hilft lokalen Verarbeitern, Preisschwankungen bei importierten Einsatzstoffen abzumildern.

Wesentliche Erkenntnisse des Berichts

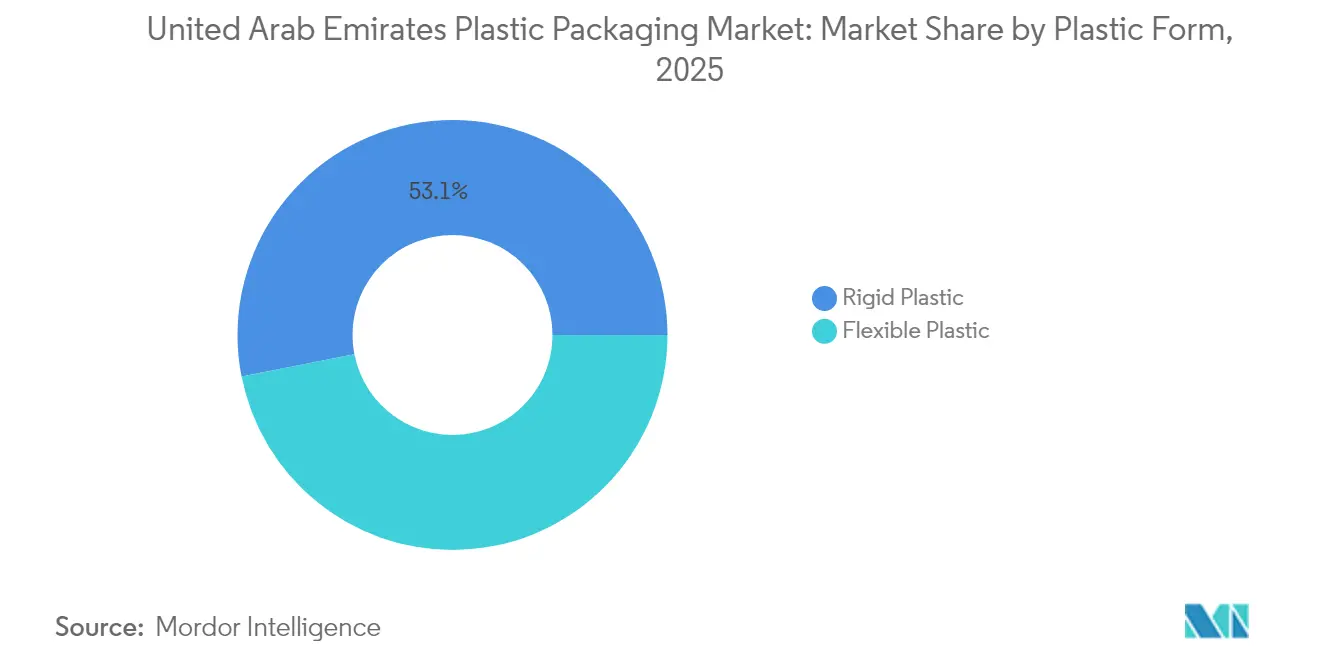

- Nach Kunststoffform führten Hartkunststoffe mit einem Umsatzanteil von 53,10 % im Jahr 2025; flexible Formate werden voraussichtlich bis 2031 mit einer CAGR von 7,37 % wachsen.

- Nach Produkt hielten Flaschen im Jahr 2025 einen Marktanteil von 33,75 % am Markt für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten, während Beutel bis 2031 voraussichtlich mit einer CAGR von 6,12 % wachsen werden.

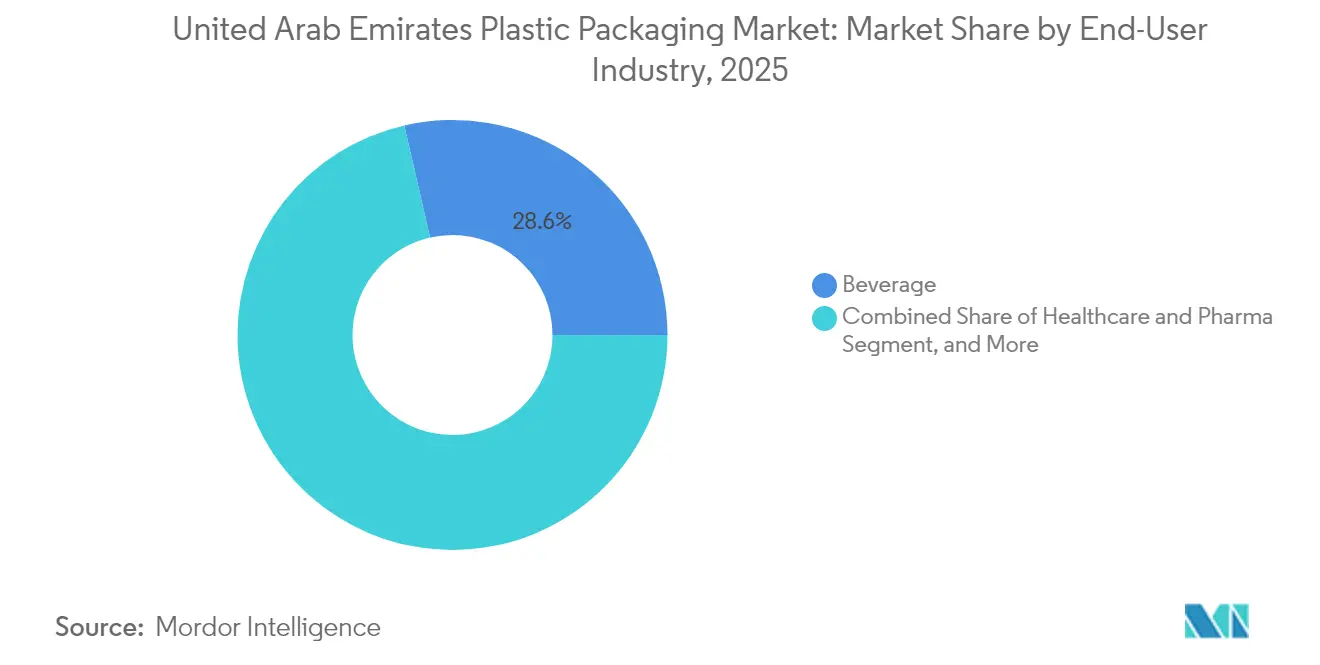

- Nach Endverbraucher entfielen auf Getränkeanwendungen im Jahr 2025 ein Anteil von 28,60 % an der Marktgröße für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten, und Gesundheitsverpackungen werden voraussichtlich bis 2031 mit einer CAGR von 6,89 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes Pro-Kopf-Einkommen und Premiumisierung | +1.2% | Landesweit, am stärksten in Dubai | Mittelfristig (2–4 Jahre) |

| Boomende Online-Lebensmittel- und Liefernachfrage | +1.8% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Kapazitätserweiterung im Lebensmittel- und Getränkebereich im Rahmen von „Operation 300 Mrd.” | +1.5% | Nationale Industriezonen | Langfristig (≥ 4 Jahre) |

| Verbote von Einwegkunststoffen und Umstieg auf Monomaterialverpackungen | +0.9% | Alle Emirate, schrittweise Einführung | Mittelfristig (2–4 Jahre) |

| Tadweer-EPR-Pilotprojekt für recyclinggerechtes Design | +0.6% | Abu Dhabi und Dubai zuerst | Langfristig (≥ 4 Jahre) |

| Abu Dhabi PLA-Megaprojekt für Biokunststoffe | +0.8% | Landesweit mit Exportpotenzial | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Pro-Kopf-Einkommen und Premiumisierung

Höhere verfügbare Einkommen lenken Verbraucher zu wertsteigernden Verpackungen, die Frische, Bequemlichkeit und Markenqualität signalisieren. Süßwaren-, Snack- und Molkereiunternehmen wechseln von einfachen Folien zu Standbeuteln und wiederverschließbaren Mehrschichtverpackungen, die die Haltbarkeit verlängern und den Unterwegskonsum unterstützen. Der Einzelhandel meldet zweistelliges Wachstum der Nachfrage nach portionskontrollierten Packungen und ermutigt Verarbeiter, in Hochbarriere-Koextrusionslinien zu investieren, die die Produktintegrität im heißen Klima der Vereinigten Arabischen Emirate aufrechterhalten können. Premiumisierung erhöht auch die durchschnittlichen Verkaufspreise und ermöglicht es Produzenten, Investitionen in recycelbare und biobasierte Substrate zurückzuverdienen.

Boomende Online-Lebensmittel- und Liefernachfrage

Ein starker Anstieg der Online-Lebensmittelbestellungen nach 2021 hat dauerhaft höhere Anforderungen an robuste, temperaturbeständige Verpackungen gestellt, die Inhalte über mehrere Übergaben hinweg schützen. Lebensmittel-Aggregatorplattformen schreiben jetzt auslaufsichere Beutel und isolierende Folien vor, die Hitzespitzen von über 45 °C beim letzten Transportabschnitt standhalten können. Verarbeiter reagieren mit zweilagigen PE-Folien, die auf metallisiertes BOPP laminiert sind, um Kondenswasser zu kontrollieren, während Markeninhaber RFID-markierte Behälter für die Rückverfolgbarkeit auf Verpackungsebene während der Lieferung erproben. Dieser Rückenwind des digitalen Handels vergrößert das adressierbare Volumen für flexible Formate innerhalb des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten.

Kapazitätserweiterung im Lebensmittel- und Getränkebereich im Rahmen von „Operation 300 Mrd.”

Der föderale Impuls von 300 Mrd. AED (81,6 Mrd. USD) zur Steigerung des industriellen BIPs erschließt erhebliche Verpackungsabnahmen. Die Emirates Development Bank hat 30 Mrd. AED (8,16 Mrd. USD) an Vorzugsdarlehen für Lebensmittelverarbeitungsanlagen bereitgestellt, die Primär-, Sekundär- und Tertiärverpackungen benötigen. [1]VAE-Regierung, "Abfall-zu-Energie," u.aeFlaggschiffprojekte wie IFFCOs 1-Mrd.-AED-Frühstücksgetreidefabrik in Dubai Industrial City werden die Nachfrage nach PET-Gläsern, Mehrschichtfolien und Hochbarriereschalenverpackungen erhöhen, sobald die Serienproduktion 2026 beginnt. Da immer mehr Hersteller die Produktion zur Einhaltung der Lebensmittelsicherheitsvorschriften ins Land zurückverlagern, gewinnt die lokale Beschaffung von Verpackungsmaterialien an Priorität und stärkt die Chancen für kleine und mittelständische Verarbeiter.

Verbote von Einwegkunststoffen und Monomaterialverpackungen

Weitreichende Verbote für Einweg-Tragetaschen, Schaumstoffwaren und Besteck, die ab Januar 2025 mit Bußgeldern von bis zu 50.000 AED (13.600 USD) durchgesetzt werden, beschleunigen den Wandel hin zu Monomaterial-PE-, PP- oder PET-Laminaten, die in bestehende Recyclingströme eingebracht werden können. Dubais frühzeitige Abkehr von Polystyrol hat Fast-Food-Ketten bereits dazu veranlasst, auf Polypropylen-Klappschalen und PET-Salatschüsseln umzustellen. Anreize wie Steuervergünstigungen auf Verpackungen mit Recyclinganteil und Zuschüsse für leichte Designs helfen, den Kostenunterschied gegenüber Neuharzmaterialien zu verringern. Die Einhaltung der Scope-3-Berichterstattungsklauseln des VAE-Klimagesetzes durch Markeninhaber verstärkt die Nachfrage nach CO₂-armen Verpackungslösungen zusätzlich. [2]The ESG Institute, "Das VAE-Klimagesetz ist da," the-esg-institute.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Harzpreisvolatilität für importierte Einsatzstoffe | -1.1% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Recyclingkapazität für flexible Folien | -0.8% | Am stärksten in den nördlichen Emiraten | Mittelfristig (2–4 Jahre) |

| EU-Kohlenstoffgrenzenausgleich für kunststoffreiche Exporte | -0.4% | Exportorientierte Verarbeiter | Langfristig (≥ 4 Jahre) |

| Torgebührenaufschläge durch leistungsschwache Wertstoffhöfe | -0.6% | Abfallwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Harzpreisvolatilität für importierte Einsatzstoffe

Verarbeiter importieren Polyolefine und PET im Wert von 6,4 Mrd. USD im Jahr 2023, was Beschaffungsbudgets starken Kostenschwankungen infolge geopolitischer Störungen aussetzt. Kleinere Unternehmen ohne Absicherungslinien sehen sich einer Margenverengung ausgesetzt, wenn Vertragspreise vierteljährlich neu festgesetzt werden, und Markeninhaber verlangen zunehmend Preisfixierungsvereinbarungen. Während die neu integrierte Lieferkette von Borouge voraussichtlich lokale Preisspitzen für bestimmte Güten abfedern wird, schränkt die Abhängigkeit von importiertem PET und Spezialadditiven weiterhin die Planbarkeit ein.

Begrenzte Recyclingkapazität für flexible Folien

Landesweit erreichen Wertstoffhöfe derzeit nur eine Umleitungsquote von 4 % für Kunststoffabfälle, wobei flexible Laminate den am stärksten unterversorgten Anteil darstellen. KI-gestützte optische Sortierer erreichen bei starren Flaschen eine Genauigkeit von 91 %, haben jedoch Schwierigkeiten mit Folien, die dünner als 50 Mikrometer sind, was Markeninhaber zwingt, höhere Torgebühren für die Entsorgung als Ersatzbrennstoff zu zahlen. Geplante Abfall-zu-Energie-Anlagen mit einer Leistung von 100 MW in Abu Dhabi und Dubai werden schwer recycelbare Reststoffe verarbeiten, können den Kreislauf für die Kreislaufwirtschaft der Wertschöpfungskette jedoch nicht schließen. Das infrastrukturelle Defizit hemmt den Schwung hin zu vollständig zirkulären flexiblen Verpackungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kunststoffform: Flexible Formate verzeichnen rasch steigende Akzeptanz

Flexible Materialien befinden sich auf einem schnellen Wachstumspfad und expandieren bis 2031 mit einer CAGR von 7,37 %, da E-Commerce- und Lebensmittellieferdienste leichtere, platzsparende Verpackungen bevorzugen. Im Gegensatz dazu stellt der Hartstoffbereich mit 53,10 % weiterhin den größten Umsatzanteil im Jahr 2025, getragen durch PET-Wasserflaschen und Hochdichte-Polyethylen (HDPE)-Milchkannen. Leichte Beutel helfen Markeninhabern, Logistikverluste zu senken, da jedes Kilogramm Produkt nur etwa 30 Gramm Folie benötigt, während das entsprechende Volumen in Glas 1,5 Kilogramm wiegen würde. Regulatorische Anreize, die Monomaterial-PE-PE- oder PP-PP-Laminate gegenüber aluminiumgefütterten Sachets begünstigen, verstärken den Trend zu flexiblen Konstruktionen zusätzlich.

Verarbeiter erproben auch biobasierte Polymilchsäure (PLA)-Folien vor dem Start der Großanlage von Emirates Biotech im Jahr 2028 und antizipieren Kostensenkungen, sobald die inländische Versorgung skaliert. Infolgedessen gelangen kompostierbare Salatbeutel und Kaffeekapseln in den Einzelhandel und bieten greifbare Belege für das Engagement des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten für Kreislaufwirtschaft. Hart-PET bleibt für kohlensäurehaltige Erfrischungsgetränke unverzichtbar, doch Produzenten integrieren zunehmend bis zu 25 % recyceltes PET-Flake, um Ökolabel-Kriterien zu erfüllen und kommunale Vorgaben einzuhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Produkttyp: Flaschen behalten ihre Dominanz, während Beutel und Standbeutel stark zulegen

Flaschen machten im Jahr 2025 33,75 % des Umsatzes aus, angetrieben durch die ausgeprägte Vorliebe des Golfs für abgefülltes Trinkwasser bei Wüstentemperaturen. Molkereiprozessoren setzen gleichermaßen auf mehrschichtiges weißes PET für den Lichtschutz. Dennoch sind Beutel und Standbeutel die am schnellsten wachsende Artikelgruppe mit einer CAGR von 6,12 % bis 2031. Kaffee, Babynahrung und Würzsaucen nutzen nun Beutelformate, die Bequemlichkeit und ein niedrigeres Gesamtverpackungs-Produkt-Verhältnis bieten. Während Verschlüsse, Deckel und Kappen eine Nische bilden, erfreuen sie sich wiederkehrender Bestellmengen, da Dosiertechnikinnovationen die Markendifferenzierung im Körperpflegebereich vorantreiben.

Schalen und Klappschalen bedienen das Kühlregal für Fertiggerichte, das während der pandemiebedingten Heimarbeitsphase rasch wuchs, doch der Umweltdruck treibt einen Wandel von Polystyrol hin zu Polypropylen voran. F&E-Pipelines von Verarbeitern umfassen mikrowellengeeignete PP-Papier-Hybride, die Hitzebeständigkeit mit verbesserter Recycelbarkeit verbinden. Insgesamt verteilt die Diversifizierung das Risiko für Lieferanten, die traditionell stark auf Hohlbehälter innerhalb des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten gesetzt haben.

Nach Endverbraucherbranche: Gesundheitswesen verzeichnet die schnellste CAGR

Getränkeanwendungen führten mit einem Anteil von 28,60 % am Markt für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten im Jahr 2025, was die hohe Abhängigkeit des Landes von abgefülltem Trinkwasser und seine wachsenden Molkerei- und Saftportfolios widerspiegelt. Abfüller von Mineralwasser bevorzugen leichte Polyethylenterephthalat (PET)-Behälter, die ein ausgewogenes Verhältnis zwischen Festigkeit und reduziertem Harzeinsatz bieten, während Molkereiprozessoren zunehmend mehrschichtiges weißes PET spezifizieren, um ultraviolettes Licht zu blockieren und die Haltbarkeit in Klimazonen zu verlängern, die regelmäßig 45 °C überschreiten. Die Nachfrage profitiert auch von landesweiten Gastgewerbe- und Reiseströmen, die Einzelportionsformate bei kohlensäurehaltigen Erfrischungsgetränken, Eistee und funktionellen Getränken ankurbeln. Markeninhaber erhöhen stetig die Anteile an recyceltem Inhalt, um Einwegvorschriften zu erfüllen, und angebundene Verschlüsse werden im Vorfeld der Exportmarktvorschriften eingeführt. Insgesamt halten diese Entwicklungen Flaschenvorrohling- und Verschlusslinien bei hoher Auslastung und sichern damit die Konverterumsätze innerhalb des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten.

Verpackungen für das Gesundheitswesen und die Pharmaindustrie sind das am schnellsten wachsende Endverbrauchersegment, wobei die Marktgröße dieses Segments für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,89 % expandieren wird. Das neue föderale Medizinproduktegesetz vereinfacht Zulassungsverfahren und ermutigt multinationale Pharmaunternehmen, Abfüll- und Fertigstellungsbetriebe in Abu Dhabis Khalifa-Wirtschaftszonen anzusiedeln, was anhaltende Aufträge für sterile Blisterpackungen, Fläschchen und Einzeldosisbeutel antreibt. Polypropylen- und zyklische Olefin-Copolymer-Behälter dominieren bei parenteralen Arzneimitteln, da sie bruchfest sind und chemische Migration verhindern, während Hochbarriere-Mehrschichtfolien feuchtigkeitsempfindliche Tabletten schützen. Lieferanten, die ISO-zertifiziertes Reinraumspritzgießen, Gammasterilisierungskompatibilität und rückverfolgbare Rohstoffe anbieten, erlangen den Status bevorzugter Lieferanten, da Pharmakunden Compliance-Audits verschärfen. Da Biologika-Pipelines wachsen und die regionale Impfstoffproduktion zunimmt, sind Verarbeiter, die Präzisionsspritzguss und manipulationssichere Verschlüsse liefern können, gut positioniert, um in den kommenden Jahren zusätzliche Mengen zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Der Markt für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten, obwohl national in seinem Umfang, weist bemerkenswerte Unterschiede auf Emiratsebene auf. Dubai und Abu Dhabi zusammen machen knapp 69 % der Gesamtnachfrage aus, dank ihres Zusammenspiels aus Verbraucherdichte, fortschrittlicher Logistik und großmaßstäblichen Fertigungsclustern. Der Jebel-Ali-Hafen und die Freizone in Dubai fungieren als Re-Export-Sprungbrett nach Afrika und in die Levante und erhöhen den Durchsatz für Wellpappenaußenkartons und Stretchfolien, die Transportgüter schützen. Das Programm zur Fertigungserweiterung in Abu Dhabi im Wert von 2,72 Mrd. AED (2,72 Mrd. USD) zielt darauf ab, das industrielle BIP des Emirates bis 2031 zu verdoppeln, und schafft konsistente Abnahmemengen für pharmazeutische Fläschchen, PET-Vorrohlinge und spritzgegossene Verschlüsse. In Schardscha, Adschman und Ras al-Chaimah treiben steigende Bevölkerungszahlen und KMU-Lebensmittelverarbeitungscluster die inkrementelle Nachfrage an, wenn auch von einer kleineren Basis aus. Diese nördlichen Emirate beherbergen auch Flexodruck-Einrichtungen mit Preis-Leistungs-Fokus, die Aufträge für Snack-Verpackungen anziehen, die Kosteneffizienz suchen. Freizonenvorteile erlauben 100 % ausländisches Eigentum und veranlassen multinationale Verarbeiter, regionsversorgende Standorte innerhalb des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten zu errichten. Der dezentralisierte Ansatz bei der Durchsetzung von Einwegkunststoffverboten – mit Dubai als Vorreiter und Fudschaira, das Verbote noch nicht formalisiert hat – erfordert jedoch von Lieferanten agile Compliance-Strategien.

Die geografische Nähe zu asiatischen Harzgiganten gewährleistet kurze Seefrachttransitzeiten, setzt den Inlandsmarkt jedoch auch externen Währungsschwankungen aus, die die Harzsimportkosten beeinflussen. Gleichzeitig gelten die föderalen Klimagesetzvorschriften für alle Emirate und verpflichten Fabriken ab Mai 2025 zur Erhebung von Scope-1- und Scope-2-Emissionsdaten. Die Abfallwirtschaftsinfrastruktur ist nach wie vor ungleich verteilt; Dubais integrierte Strategie verpflichtet 74,5 Mrd. AED (20,26 Mrd. USD) für Abfalltrennung, mechanisches Recycling und Abfall-zu-Energie-Anlagen, während Umm al-Qaiwain auf Deponien angewiesen ist, bis ein regionales Verarbeitungszentrum in Betrieb geht.

Regulatorisches Umfeld

Das regulatorische Umfeld der VAE für Kunststoffverpackungen wird durch föderale und emiratische Vorschriften für Einwegprodukte sowie durch Konformitätsanforderungen für in Verkehr gebrachte Verpackungen geprägt. Der Ministerielle Beschluss Nr. 380 aus dem Jahr 2022 legt den föderalen Rahmen für die Regulierung von Einwegprodukten mit einer stufenweisen Umsetzung fest, einschließlich des landesweiten Verbots von Einweg-Plastiktüten ab Januar 2024 und einer umfassenderen Phase, die am 1. Januar 2026 in Kraft trat und Artikel wie Getränkebecher und -deckel, Besteck, Teller, Strohhalme, Rührstäbchen und Styropor-Lebensmittelbehälter umfasst, zusammen mit Einschränkungen für Einwegtüten unter 50 Mikron unabhängig vom Material.

Der Marktzugang hängt zudem von der Produktkonformität und der Dokumentation ab. Unternehmen, die regulierte Verpackungen und Kunststoffprodukte liefern, müssen über die digitale Plattform des Ministeriums für Industrie und fortgeschrittene Technologie (MoIAT) VAE-Konformitätszertifikate einholen, um Produkte an anerkannte technische Standards und Sicherheitsanforderungen anzupassen, während Ausnahmen innerhalb des Einwegrahmens (einschließlich bestimmter Export- oder Reexportproduktion und spezifischer funktionaler Tütenkategorien) die SKU-Strategie der Verarbeiter und die Bestandsplanung über die Emirate hinweg beeinflussen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Kunststoffverpackungen in den VAE beginnt mit der Versorgung mit Harzen und Additiven (Polyolefine und PET, wobei sich die lokale Integration für einige Qualitäten verbessert) und erstreckt sich über Compoundierung, Folienextrusion, Platten- und Thermoformen, Spritzguss/Blasformen, Druck und Laminierung bis zur Konvertierung zu fertigen Verpackungen für Kunden aus den Bereichen Lebensmittel, Getränke, Gesundheitswesen, Körperpflege und E-Commerce. Der Vertrieb wird durch Freizonen und wichtige Logistikkorridore unterstützt, während große Markeninhaber und Einzelhändler zunehmend Design-for-Recycling-Merkmale (Monomaterialstrukturen, angebundene Verschlüsse für Export-SKUs und verifizierten Recyclinganteil) vorschreiben, um Beschaffungs- und Compliance-Anforderungen zu erfüllen.

Nachgelagert bleibt die Sammel- und Sortierkapazität ein begrenzender Faktor für die Verfügbarkeit zirkulärer Rohstoffe, insbesondere bei flexiblen Folien. Ein Wandel im Betriebsmodell ist der Übergang zu einer geteilten Verantwortung für Verpackungsabfälle: Das Ministerium für Klimawandel und Umwelt (MOCCAE) und die Tadweer Group starteten im Juli 2025 ein sechsmonatiges Pilotprogramm zur erweiterten Herstellerverantwortung (EPR) in Dubai und Abu Dhabi, und MOCCAE arbeitete mit BEEAH zusammen, um im September 2025 den digitalen Marktplatz Tahweel für recycelbare Materialien einzuführen, der Abfallerzeuger, Sammler und Wiederaufbereiter verbindet, um die Materialrückverfolgbarkeit und die Handelseffizienz zu verbessern.

Wettbewerbslandschaft

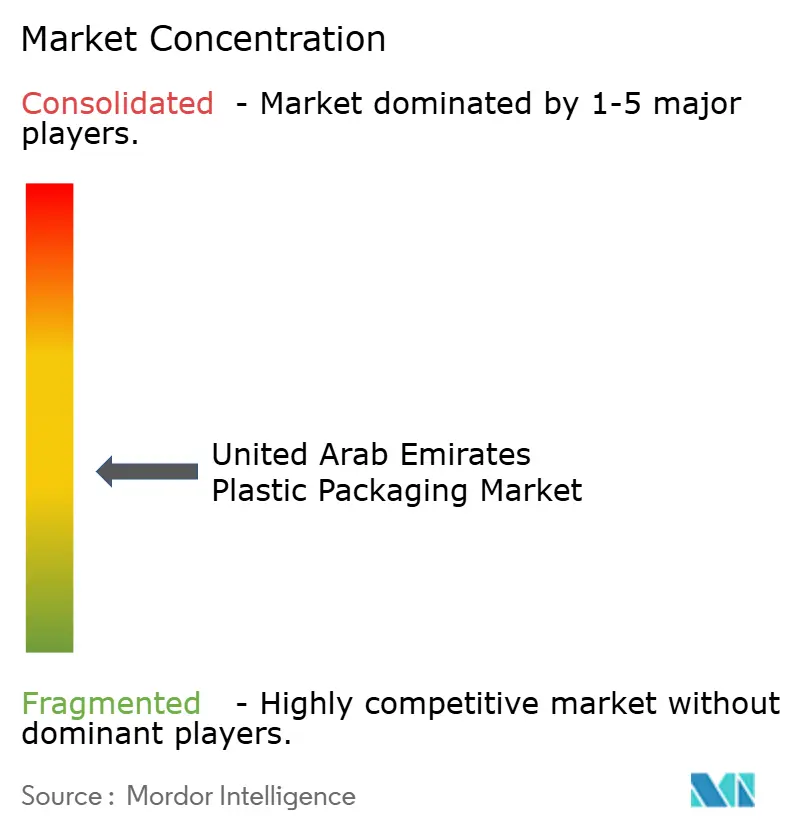

Der Markt für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten ist durch eine moderate Fragmentierung gekennzeichnet. Hotpack Packaging Industries LLC führt mit 15,2 % und nutzt 10 inländische Werke sowie eine wachsende Exportpipeline in 100 Länder. Die im Mai 2025 eingeweihte Fabrik in New Jersey für 100 Mio. USD unterstreicht einen strategischen Wandel hin zu dollarnominierten Umsätzen, die das Fremdwährungsrisiko absichern. Falcon Pack folgt mit 11,8 % und konzentriert sich auf Einwegartikel, die durch die frühzeitige Einführung von Monomaterial-Polypropylen dem Einwegverbot Dubais entsprechen.

Vertikale Integration ist ein klares Thema: Borogues Polymer-zu-Vorrohling-Modell verkürzt die Vorlaufzeiten für Getränkeabfüller, während Alplas Anteilskonsolidierung in Taba im Januar 2025 Blasformkapazitäten in drei Emiraten sichert. Technologiepartnerschaften stärken die Wettbewerbsvorteile. Borouge und Bericap entwickeln gemeinsam angebundene Verschlüsse, die den Anforderungen der EU-Richtlinie 2019/904 für Exportmärkte entsprechen, während AptarGroup Silikonventil-Dosierverschlüsse liefert, die auf Premium-Kondimente aus Jebel Ali abzielen.

Nachhaltigkeitsnachweise beeinflussen nun Ausschreibungsvergaben. Verarbeiter, die rückverfolgbaren 30%-rPET-Inhalt anbieten, erhalten den Status bevorzugter Lieferanten bei Einzelhändlern, die Verpackungs-Fußabdrücke öffentlich berichten. Unternehmen, die bei der Emissionsberichterstattung zurückbleiben, sehen sich höheren Finanzierungskosten im Rahmen von Green-Bond-Vereinbarungen regionaler Banken ausgesetzt. Insgesamt gestalten diese Dynamiken ein Ökosystem, in dem Größe und Kreislaufkompetenz die langfristige Lebensfähigkeit innerhalb des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten bestimmen.

Marktführer für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten

Amber Packaging Industries LLC

Huhtamaki Flexibles UAE

Mondi plc

Integrated Plastics Packaging LLC

Al Amana Plastic Bottles & Containers Manufacturing LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein klarer Freiraum ist die Nachfrage nach konformer Substitution und Umgestaltung, die durch die Erweiterung der VAE-Einwegprodukteinschränkungen im Januar 2026 gemäß dem Ministeriellen Beschluss Nr. 380 aus dem Jahr 2022 entsteht. Dies begünstigt Verarbeiter, die Kunden auf zertifizierte Alternativen (Monomaterial-PP/PE/PET-Strukturen, recycelbare starre Verpackungen und konforme Gastronomieformate) umstellen können, während sie den Dokumentations- und Prüfanforderungen im Rahmen der MoIAT-Konformitätsprozesse gerecht werden.

Verpackungen mit zirkulärem Inhalt stellen ebenfalls eine erschließbare Chance dar, bei der Infrastruktur und Politik zusammenwachsen. MoIAT hat die Verwendung von lebensmittelechtem rPET ermöglicht, sofern es in zugelassenen Einrichtungen mit einem Konformitätszertifikat hergestellt wird, und Ökosystem-Ermöglicher werden durch Programme wie das MOCCAE-Tadweer-EPR-Pilotprojekt vom Juli 2025 und den MOCCAE-BEEAH-Tahweel-Marktplatz für recycelbare Materialien vom September 2025 hinzugefügt. Auf der Angebotsseite erweitern namentlich genannte Kapazitätserweiterungen im Bereich Recycling und Rückgewinnung, einschließlich der Partnerschaft von BEEAH und Greenthesis für eine PE-Folien-Recyclinganlage in Sharjah (die jährlich mehr als 7.000 Tonnen Kunststoffabfälle verarbeitet) sowie der von Tadweer geleiteten Projekte für Materialrückgewinnungsanlagen in Abu Dhabi und Al Ain, den Pool an sortierten Rohstoffen, den Verarbeiter für Verpackungsanwendungen qualifizieren können.

Aktuelle Branchenentwicklungen

- Juli 2026: Die Tadweer Group vergab einen Auftrag an Urbaser zur Entwicklung von Abu Dhabis erster Grüne-Wiese-Materialrückgewinnungsanlage. Das Projekt stärkt die lokale Sortierkapazität und unterstützt höherwertige recycelbare Polymerströme für Verpackungsanwendungen, wodurch die Verfügbarkeit von recyceltem Rohmaterial für Verarbeiter verbessert wird, die unter strengeren Einweg- und Kreislauffähigkeitsanforderungen tätig sind.

- September 2025: Das Ministerium für Klimawandel und Umwelt (MOCCAE) und BEEAH starteten Tahweel, einen nationalen digitalen Marktplatz für den Handel mit recycelbaren Materialien, einschließlich Kunststoffen. Die Plattform formalisiert Transaktionen mit Recyclingmaterial und Transparenz und trägt dazu bei, Teilnehmer der Verpackungswertschöpfungskette mit einer zuverlässigeren Versorgung mit rückgewonnenem Material zu verbinden.

- Dezember 2024: Emirates Biotech wählte die Technologie von Sulzer für einen PLA-Komplex in Abu Dhabi aus, der 2025 in die Bauphase eintrat, wobei die Produktion für Anfang 2028 vorgesehen ist. Diese Technologieauswahl reduziert das Risiko beim Hochskalieren der lokalen Versorgung mit biobasierten Harzen und ermöglicht es Verarbeitern, kompostierbare und biobasierte Verpackungsversuche neben recycelbaren Monomaterialformaten auszuweiten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in den VAE verkauften und verwendeten Kunststoffverpackungen, sowohl starre als auch flexible Formate. Die Werte werden auf der Ebene der Verpackungsprodukte erfasst, die an Endverbrauchssektoren geliefert werden.

Ausgeschlossene Bereiche: Ausgeschlossen sind Verpackungsmaterialien, die nicht aus Kunststoff bestehen, sowie Umsätze aus Verpackungsmaschinen und Druckausrüstung.

Übersicht der Segmentierung

- Nach Kunststoffform

- Hartkunststoff

- PET-Flaschen

- HDPE/PP-Behälter

- Weichkunststoff

- PE-Folien und Verpackungen

- Standbeutel

- Sachets und Stickpacks

- Hartkunststoff

- Nach Produkttyp

- Flaschen

- Gläser und Behälter

- Beutel und Standbeutel

- Schalen und Klappschalen

- Weitere Produkttypen

- Nach Endverbraucherbranche

- Lebensmittel

- Frischprodukte

- Fleisch und Meeresfrüchte

- Süßwaren und Snacks

- Weitere Lebensmittelarten

- Getränke

- Abgefülltes Wasser

- Molkerei und Säfte

- Weitere Getränkearten

- Gesundheitswesen und Pharma

- Körperpflege und Kosmetik

- Einzelhandel und E-Commerce

- Weitere Endverbraucherbranchen

- Lebensmittel

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, die Faktenbasis für die Verpackungsnachfrage in den VAE aufzubauen und Modelleingaben zu verankern, die öffentlich überprüfbar sind. Wir bezogen uns unter anderem auf Veröffentlichungen des UAE Federal Competitiveness and Statistics Centre, Publikationen des VAE-Wirtschaftsministeriums, Handelsstatistiken des Dubai Customs und anderer Zollbehörden, makroökonomische Indikatoren der VAE-Zentralbank sowie begutachtete Fachzeitschriften zu Verpackungen und Polymeren für den Material- und Recyclingkontext.

Auf der Angebots- und Wertschöpfungskettenseite wurden Jahresberichte und Investorenpräsentationen geprüft, um den Verpackungsmix und die Preisgestaltungsnarrative zu verstehen. Anschließend überprüften wir die Richtung von Regulierung und Nachhaltigkeit anhand renommierter Presse- und Verbandsmeldungen. Bei Bedarf nutzten wir kostenpflichtige Abonnements zu Unternehmensfinanzdaten und -informationen, Patentaktivitäten und Import-Export-Aufzeichnungen auf Sendungsebene, um Kapazitätssignale und harzbezogene Kostenentwicklungen abzugleichen. Diese Beispiele sind nicht erschöpfend, und während der Datenerhebung, Validierung und Klärung wurden auch andere öffentliche Quellen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was tatsächlich in den VAE verkauft wird und wie sich die Nachfrage je nach Endverwendung verschiebt (insbesondere Lebensmittel, Getränke, Einzelhandel und Gesundheitswesen), da Definitionen je nach Herausgeber variieren können. Wir sprachen mit einer Mischung aus Verpackungsverarbeitern, Rohstoff- und Vertriebsteilnehmern sowie großen Käufern, um Formatanteile, typische Preisspannen und das Tempo der Substitution zwischen starren und flexiblen Verpackungen zu bestätigen.

Speziell für die VAE halfen uns die Interviews auch, die Auswirkungen von Nachhaltigkeitsvorschriften und Recyclingbereitschaft sowie die Rolle von Importen zu überprüfen, wenn Käufer bestimmte Verpackungsformate benötigen. Diese Ergebnisse flossen dann in die abschließenden Annahmen ein.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 12 % | |

| Mittleres Segment: 53 % | Funktions-/Bereichsleiter: 30 % | |

| Kleinere Akteure: 14 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einer Top-down-Rekonstruktion des VAE-Verpackungsnachfrage-Pools. Die Endverbrauchsaktivität und die Verpackungsintensität wurden in den erwarteten Kunststoffverpackungsverbrauch übersetzt und anschließend anhand realistischer Preispunkte in Werte umgerechnet. Um die Schätzungen fundiert zu halten, wurde die Gesamtsumme mit selektiven Bottom-up-Prüfungen verglichen, einschließlich stichprobenartig erhobener Verarbeiterumsätze und formatbezogenen Volumens multipliziert mit dem durchschnittlichen Verkaufspreis, sowie Kanalprüfungen zur Importabhängigkeit. Das Modell wurde dann angepasst, wenn Diskrepanzen auftraten.

Zu den wichtigsten Modelleingaben gehörten die Produktions- und Importtrends der VAE für Lebensmittel und Getränke, die Sendungsintensität im Einzelhandel und E-Commerce als Näherungswert für die Nutzung von Sekundärverpackungen, die Aktivität im Gesundheits- und Pharmabereich, die Aufteilung zwischen starren und flexiblen Verpackungen sowie harzbezogene Preisbewegungen, die die Verpackungspreise im Zeitverlauf beeinflussen. Wo Bottom-up-Daten für kleinere Lieferanten unvollständig waren, wurden Lücken durch anteilsbasierte Skalierung aus der befragten Mischung geschlossen, gefolgt von einer Plausibilitätsprüfung anhand des gesamten Verpackungsausgabenniveaus im Land.

Die Prognose stützte sich hauptsächlich auf Szenarioanalysen. Dies liegt daran, dass die Nachfrage sowohl durch den makroökonomischen Konsum als auch durch politisch bedingte Materialverschiebungen geprägt wird. Die Szenarien wurden mit den in Interviews erfassten Konsensmeinungen zum Wachstum bei verpackten Lebensmitteln und Getränken, dem Tempo der Gewichtsreduzierung und der Einführung recycelbarer Strukturen verknüpft und anschließend in jahresweise Nachfrage- und Preispfade umgewandelt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation zwischen unabhängigen Signalen validiert, einschließlich makroökonomischer Nachfrageindikatoren, Handels- und Importmuster für Verpackungsprodukte sowie der auf dem Markt beobachteten Preisentwicklung. Vor der endgültigen Freigabe werden segmentübergreifende Abweichungsprüfungen durchgeführt, sodass ungewöhnliche Sprünge überprüft und entweder durch ein reales Marktereignis erklärt oder durch aktualisierte Eingaben korrigiert werden.

Eine zweite Analystenprüfung erfolgt hinsichtlich Logik, Arithmetik und Konsistenz mit dem angegebenen Umfang. Eine erneute Kontaktaufnahme wird ausgelöst, wenn sich eine wichtige Annahme ändert oder wenn Interview-Feedback im Widerspruch zu Schreibtischrecherche-Erkenntnissen steht. Der Bericht wird jährlich aktualisiert, und bei Eintreten eines wesentlichen Ereignisses werden Zwischenaktualisierungen vorgenommen. Danach wird eine abschließende Prüfung vor der Auslieferung durchgeführt, um sicherzustellen, dass den Kunden die aktuellste Sichtweise vermittelt wird.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den VAE-Kunststoffverpackungsmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für VAE-Kunststoffverpackungen stimmen nicht immer überein, auch wenn sie einen ähnlichen Bereich beschreiben. Die Unterschiede ergeben sich in der Regel daraus, wie jede Studie die Grenze der Kunststoffverpackung behandelt, welche Jahre als Basis verwendet werden und ob Werte auf Ebene des Herstellungsumsatzes oder an einem späteren Punkt der Kette angegeben werden.

Die Tabelle weist auf eine große Streuung hin, die hauptsächlich durch Umfangs- und Zeitpunktentscheidungen sowie durch die Fortschreibung von Durchschnittspreisen erklärt wird. Im Modell von Mordor Intelligence ist die Zahl an die Umsätze mit Kunststoffverpackungsprodukten innerhalb der VAE gebunden und wird von breiteren Verpackungsmaterialien, Verpackungsausrüstung und überhöhten Durchlaufposten getrennt gehalten, die in weiter gefasste Definitionen einfließen können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 737,25 Mio. USD (2025) | |

| Globale Beratungsgesellschaft A | 1,85 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Definition anzuwenden, indem mehr Verpackungstypen und Wert auf Kettenebene kombiniert werden, was die Gesamtsummen im Vergleich zu reinen Produktumsätzen bei Kunststoffverpackungen erhöhen kann. |

| Fachverlag B | 702,01 Mio. USD (2024) | Nutzt ein anderes Zeitfenster und kann sich darin unterscheiden, ob importierte Fertigverpackungen und bestimmte flexible Formate über alle Endverwendungen hinweg konsistent gezählt werden, was den Ausgangswert verschiebt. |

Über alle drei Zahlen hinweg besteht die wichtigste Erkenntnis darin, dass die Wahl des Jahres, die einbezogene Produktgrenze und der Zeitpunkt der Werterfassung den Großteil der Abweichung erklären. Indem der Umfang explizit gehalten und anschließend gegen Nachfrageindikatoren und Preislogik geprüft wird, bleibt die Schätzung auf Eingaben rückführbar, die bei veränderten Bedingungen überprüft und wiederholt werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Kunststoffverpackungen in den Vereinigten Arabischen Emiraten?

Die Marktgröße beträgt 772,57 Mio. USD im Jahr 2026.

Wie stark wächst die Nachfrage nach flexiblen Kunststoffformaten?

Für flexible Formate wird bis 2031 eine CAGR von 7,37 % prognostiziert.

Welcher Endverbrauchersektor bietet die schnellsten Wachstumschancen?

Anwendungen im Gesundheitswesen und der Pharmaindustrie verzeichnen mit einer CAGR von 6,89 % bis 2031 die höchste Dynamik.

Wie wird das Verbot von Einwegkunststoffen die Verarbeiter beeinflussen?

Ab 2025 zwingen Bußgelder von bis zu 50.000 AED die Lieferanten dazu, auf monomaterielle und recycelbare Designs umzuschwenken, was eine rasche Materialinnovation antreibt.

Welche Rolle spielt Borouge Group International auf dem Markt?

Borouge integriert vorgelagerte Harzkapazitäten und nachgelagerte Vorformkapazitäten, was den lokalen Verarbeitern eine stabilere Polymerpreisgestaltung und Versorgungssicherheit bietet.

Warum ist die PLA-Anlage in Abu Dhabi von Bedeutung?

Mit einer für 2028 geplanten Produktion wird die Anlage im Weltmaßstab inländische Quellen für kompostierbares PLA schaffen, die Importabhängigkeit verringern und das Wachstum biobasierter Verpackungen ermöglichen.

Seite zuletzt aktualisiert am: