Öl- und Gas-ZfP-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.22 Milliarden US-Dollar |

| Marktgröße (2031) | 8.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Öl- und Gas-ZfP-Marktanalyse von Mordor Intelligence

Es wird erwartet, dass der Öl- und Gas-ZfP-Markt von USD 5,87 Milliarden im Jahr 2025 auf USD 6,22 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 5,88 % über den Zeitraum 2026–2031 USD 8,27 Milliarden erreichen soll. Diese Expansion spiegelt die Rolle des Sektors beim Schutz von Upstream-, Midstream- und Downstream-Anlagen wider, während Regulierungsbehörden die Integritätsvorschriften verschärfen und Betreiber alternde Pipelines modernisieren. Digitale Inspektionsplattformen, eine zunehmende Tiefseeaktivität und strengere Umweltauflagen lenken Kapital in fortschrittliche Ultraschall-, Röntgen- und Computertomografiesysteme. Die Konsolidierung unter den großen Dienstleistern verändert die Wettbewerbsgrenzen, und datenzentrische Wertversprechen entscheiden heute über die Vergabe von Aufträgen. Gleichzeitig erschließen auf KI-Analytik aufgebaute Programme zur vorausschauenden Wartung neue wiederkehrende Umsatzmöglichkeiten, insbesondere in Fällen, in denen Inspektionsintervalle verkürzt werden.

Wesentliche Erkenntnisse des Berichts

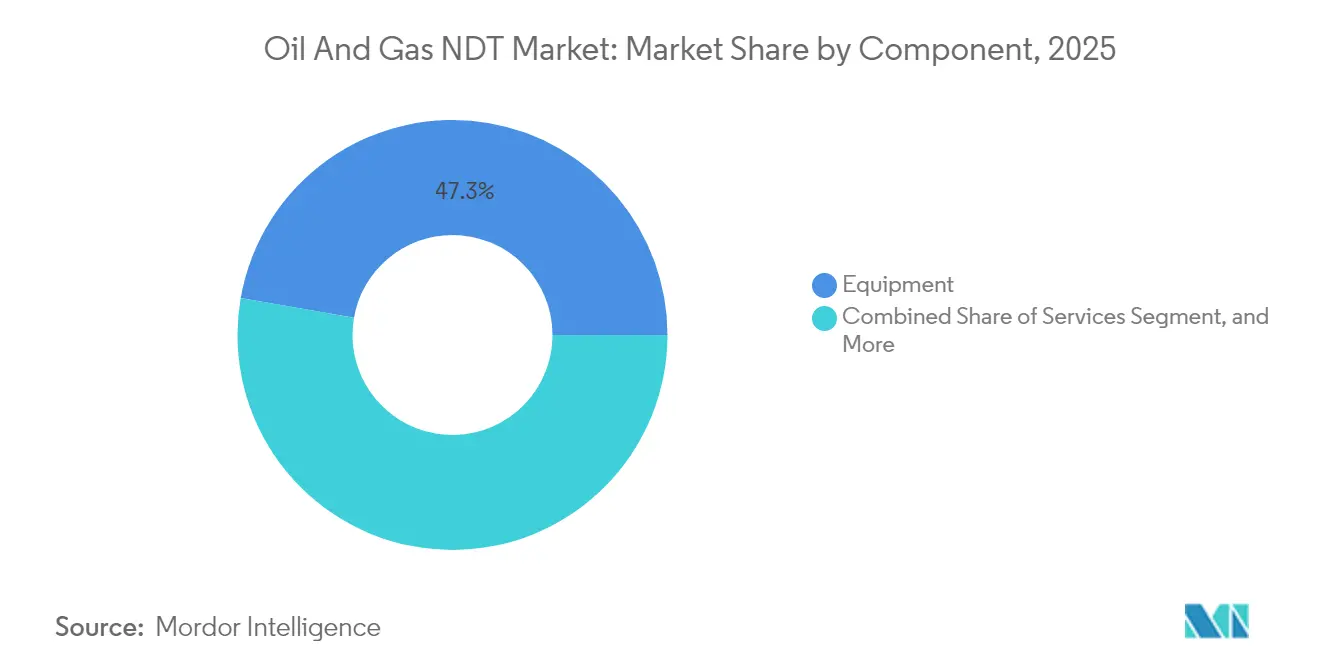

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 47,25 % des Öl- und Gas-ZfP-Marktanteils auf Ausrüstung, während für Dienstleistungen bis 2031 eine CAGR von 6,62 % prognostiziert wird.

- Nach Prüfmethode wird erwartet, dass die Ultraschallprüfung den Öl- und Gas-ZfP-Markt mit einem Umsatzanteil von 33,20 % im Jahr 2025 anführt, während für die Computertomografie bis 2031 eine CAGR von 7,52 % prognostiziert wird.

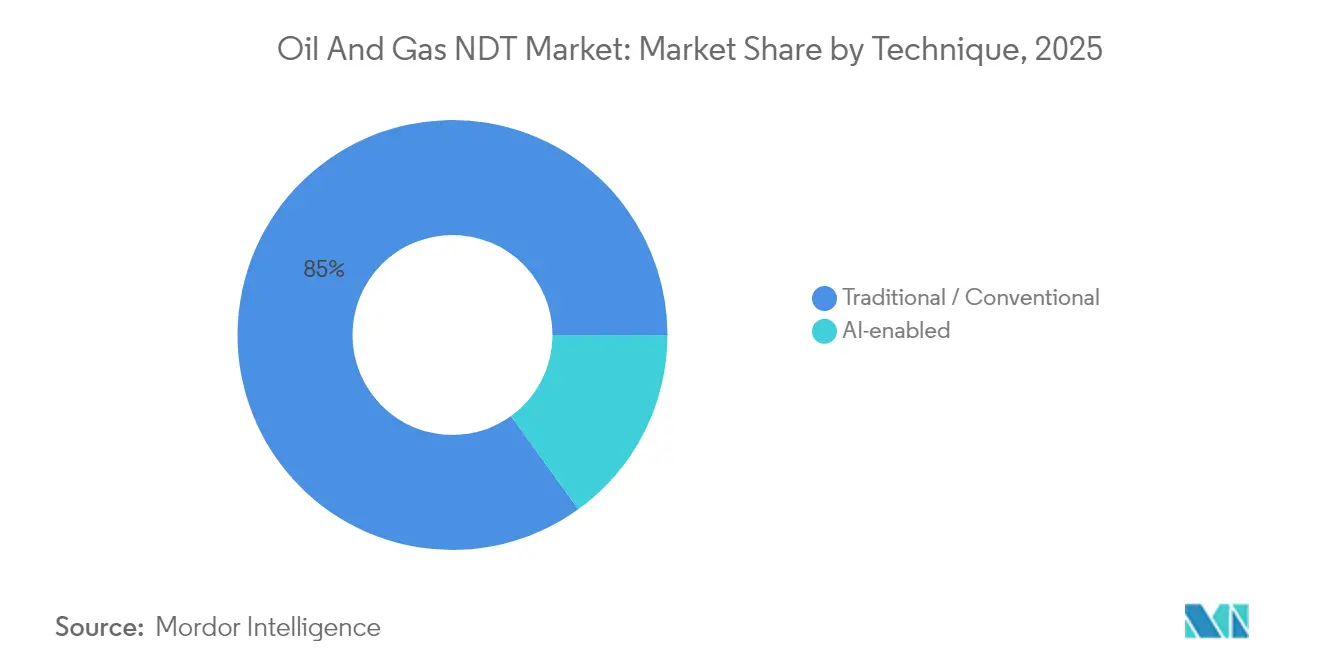

- Nach Technik entfielen im Jahr 2025 traditionelle Verfahren auf 84,95 % der Öl- und Gas-ZfP-Marktgröße; KI-gestützte Ansätze werden bis 2031 voraussichtlich mit einer CAGR von 6,32 % wachsen.

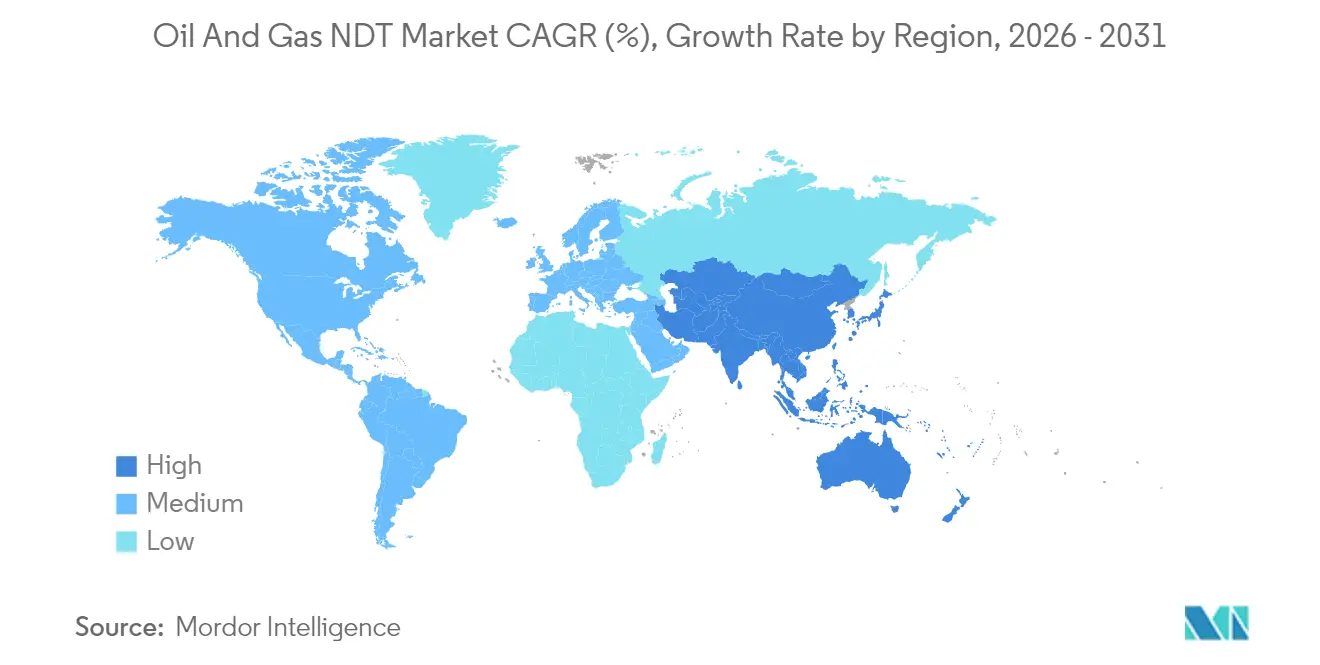

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 38,35 % der Öl- und Gas-ZfP-Marktgröße, während der Nahe Osten mit einer regionalen CAGR von 6,78 % im Zeitraum 2026–2031 das schnellste Wachstum verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Öl- und Gas-ZfP-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung des Upstream-Anlagenintegritätsmanagements | +1.2% | Global, mit früher Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Tiefsee- und Ultratiefsee-Explorationsprojekte | +0.8% | Globale Offshore-Regionen, insbesondere Golf von Mexiko, Nordsee, Brasilien | Langfristig (≥ 4 Jahre) |

| Alternde Pipeline-Infrastruktur in reifen Förderfeldern | +1.5% | Kernregion Nordamerika, Ausbreitung nach Europa und reife Asien-Pazifik-Felder | Kurzfristig (≤ 2 Jahre) |

| Durch Regulierungsbehörden verschärfte obligatorische periodische Inspektionsintervalle | +1.1% | Nordamerika und EU, Ausweitung auf den Nahen Osten und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Phased-Array-Ultraschall und fortschrittlicher Computertomografie | +0.9% | Global, mit höherer Durchdringung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration von Drohnen und Robotik für die Inspektion in gefährlichen Bereichen | +0.7% | Global, mit früher Einführung im Nahen Osten und Nordamerika Offshore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung des Upstream-Anlagenintegritätsmanagements beschleunigt die ZfP-Transformation

In Ultraschall- und visuelle Inspektionsworkflows eingebettete Engines der Künstlichen Intelligenz reduzieren die Interpretationszykluszeiten um bis zu 90 %.[1]Baker Hughes, "Wie KI zur unterstützten Defekterkennung beim visuellen Prüfen eingesetzt wird," bakerhughes.com Betreiber, die Cloud-vernetzte Analysen einsetzen, profitieren von Echtzeit-Fehlerklassifizierung und automatisierter Berichterstellung, die die Einhaltung gesetzlicher Vorschriften erleichtert. Frühe Einsätze, darunter die KI-gestützte Schweißnahtklassifizierung mit einer Genauigkeit von 94 %, demonstrieren konsistente Ergebnisse, die dem Fachkräftemangel entgegenwirken. Dieselben Algorithmen bilden die Grundlage für Routinen zur vorausschauenden Wartung, die Inspektionen von kalenderbasierter Planung auf risikobasierte Auslöser umstellen und damit die Anlagenverfügbarkeit erhöhen und die Gesamtinspektionskosten senken. Ausrüstungsanbieter bündeln zunehmend Edge-Computing-Module mit Phased-Array-Prüfköpfen und verwandeln Hardware in Datenknoten, die digitale Zwillinge speisen. Mit wachsenden Datenseen legen Serviceverträge zunehmend leistungsbasierte Gebühren statt Stundensätzen fest und belohnen Anbieter, die messbare Zuverlässigkeitsverbesserungen liefern.

Tiefsee-Explorationsprojekte treiben fortschrittliche ZfP-Anforderungen voran

Die Installation von schwimmenden Produktionssystemen in Tiefen von mehr als 3.000 m stimuliert die Nachfrage nach tiefseetauglichen Phased-Array-Scannern, die in der Lage sind, einen Wandverlust von ±0,5 mm zu erkennen. ROV-eingesetzte Instrumente eliminieren die Exposition von Tauchern und reduzieren die Schiffszeit um bis zu 70 %.[2]Deep Trekker, "Erfahren Sie, wie ROVs bei der Inspektion von Offshore-Energie helfen können," deeptrekker.com Neue Sensorpakete kombinieren Wirbelstrom-Arrays mit akustischen Emissionsmodulen, um Ermüdungsschwachstellen in Catenary-Risern zu untersuchen, die extremen dynamischen Belastungen ausgesetzt sind. Neuartige Magnetgedächtnis-Diagnostik, kombiniert mit Deep-Learning-Modellen, hat eine Validierungsgenauigkeit von 95,4 % bei der Klassifizierung von Lochfraß, Rillenkorrosion und Verschleiß an Riser-Innenflächen erreicht.[3]Xiangyuan Liu und Jianchun Fan, "Forschung zur zerstörungsfreien Prüftechnologie für Bohrungsriser auf Basis von Magnetgedächtnis und Deep Learning," Sustainability, doi.org Angesichts höherer Barrel-Kosten akzeptieren Betreiber Prämientagessätze für Inspektionsschiffe, die während einer einzigen Mobilisierung vollständige digitale Datensätze liefern. Diese hochwertige Projekte sichern mehrjährige Serviceverträge und gewährleisten planbare Cashflows für Anbieter von Tiefsee-ZfP-Lösungen.

Alternde Pipeline-Infrastruktur erzeugt nachhaltige Inspektionsnachfrage

Vor 1970 verlegte Pipelines machen 67 % der US-amerikanischen Erdgasübertragungsleitungen aus und unterstreichen die Notwendigkeit regelmäßiger Integritätsbewertungen. Die PHMSA vergab Modernisierungszuschüsse in Höhe von USD 196 Millionen, die den Ersatz risikoreicher Graugussnetze finanzieren. Beratende Bulletins verpflichten Betreiber nun zur Lokalisierung von „Hartstellen” in Stahl älterer Bauart und treiben die Nachfrage nach hochauflösenden Ultraschall-Crawlern und metallurgischen Verifizierungsprüfungen an. Dienstleister, die historische Daten mit modernen Imaging-Neubewertungsprogrammen verknüpfen, sichern sich wiederkehrende Aufträge, da Kunden ältere Bewertungen im Lichte neuerer Modelle, die das Fehlerwachstum berücksichtigen, überarbeiten.

Regulatorische Compliance verschärft Inspektionsanforderungen

Die PHMSA-Leckerkennungsregel von 2025 verlangt eine 90-prozentige Erkennungswahrscheinlichkeit für 10 kg/h Methanlecks an Übertragungsleitungen und schreibt damit effektiv häufigere Begehungen und strengere Reparaturfenster vor. Pipeline-Sicherheitsmanagementsysteme, die nahezu 85 % der US-amerikanischen Leitungskilometer abdecken, verankern kontinuierliche Verbesserungsschleifen, die ZfP-Datenanalysen institutionalisieren. Im Jahr 2025 akzeptierte die Behörde offiziell unbemannte Flugsysteme und Satelliten-Lidar für Trassenbegehungen und erweiterte damit das Lösungsangebot für Integritätsmanager. Dieses sich entwickelnde Regelwerk begünstigt Anbieter, die nach den neuesten Konsensnormen zertifiziert sind und prüffähige digitale Aufzeichnungen bereitstellen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohölpreise hemmen CAPEX-Zyklen | -0.9% | Global, mit höherer Sensitivität in nordamerikanischen Schieferölregionen | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Fachkräftepool für fortschrittliche ZfP-Methoden | -0.7% | Global, besonders ausgeprägt in Schwellenmärkten und bei spezialisierten Techniken | Mittelfristig (2–4 Jahre) |

| Datensicherheitsbedenken bei cloudbasierten ZfP-Analysen | -0.4% | Global, mit erhöhter Sensitivität in regulierten Branchen und bei Regierungsaufträgen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten für fortschrittliche Ausrüstung | -0.6% | Global, mit stärkerem Einfluss auf kleinere Betreiber und Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ölpreisvolatilität schränkt die Servicenachfrage ein

Ein zweistelliger Rückgang des Brent-Preises auf USD 66,65/bbl Anfang 2025 veranlasste Prognosen eines Rückgangs der US-amerikanischen Onshore-Aktivitäten um 20 %, falls Rohöl unter USD 60 fällt. Ein Rückgang um USD 5 reduziert historisch gesehen die Schieferölausgaben um etwa 5 %, was zu weniger Schweißnähten, Risern und Flowlines führt, die einer Inspektion bedürfen. Obwohl internationale Aufträge eine geringere Sensitivität aufweisen, sehen sich inländische Dienstleistungsunternehmen mit Bohrlochzählungsrückgängen konfrontiert, die die Auslastung komprimieren und Tagessätze drücken. Gleichzeitig hat eine Fusionen-und-Übernahmen-Welle im Wert von USD 200 Milliarden die Kaufkraft auf weniger Großkonzerne konzentriert, die dadurch schärfere Preise und längere Zahlungsfristen aushandeln können. Während Hochspezifikations-Tiefseeprojekte abgeschirmt bleiben, zeigt die kurzfristige Landaktivität eine verstärkte Elastizität gegenüber Preisschwankungen.

Fachkräftemangel stellt die Technologieeinführung vor Herausforderungen

Fortgeschrittene Verfahren wie Phased-Array-Ultraschall und Computertomografie erfordern Prüfer, die über mehrstufige ASNT-Zertifizierungen verfügen und datenanalytische Kompetenz besitzen. Eine alternde Belegschaft und begrenzte Ausbildungskapazitäten halten die Vakantenquoten hoch und veranlassen Gerätehersteller, KI-Engines einzubetten, die die Bildinterpretation und Dokumentation automatisieren.[4]Baker Hughes, "Die Transformation anführen: Fragen und Antworten zur Zukunft der Bildgebung," bakerhughes.com Zertifizierungsstellen haben hybride Kurse ausgebaut, doch Offshore-Positionen erfordern weiterhin zusätzliche Überlebens- und Seilzugangsnachweise, was die Einarbeitungszyklen verlängert. Höhere Lohnprämien können Projektbudgets aufblähen, während Personalengpässe in Schwellenmärkten die Einführung modernster Systeme verzögern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben die Outsourcing-Dynamik voran

Dienstleistungen erhielten wachsende Budgetzuweisungen, da Betreiber von der Geräteeigentümerschaft auf die Beschaffung schlüsselfertiger Inspektionsergebnisse umstiegen. Die auf Dienstleistungen entfallende Öl- und Gas-ZfP-Marktgröße ist auf dem Weg zu einer CAGR von 6,62 %, angetrieben durch die Einführung von KI-Analysen, Robotik und Integritätsdaten-Hosting, was spezialisierte Anbieter gegenüber internen Teams begünstigt. Globale Serviceketten bündeln multidisziplinäre Teams mit Cloud-Dashboards, die interne Verwaltungskosten reduzieren und sofortige Regulierungsberichte liefern.

Ausrüstung behält einen erheblichen Umsatzanteil von 47,25 %, gestützt durch Kapitalausgaben für Phased-Array-Arrays, Hochgeschwindigkeits-Röntgenaufnahmen und kompakte CT-Scanner. Anbieter differenzieren Hardware durch offene APIs, die Inspektionsdaten direkt in Enterprise-Asset-Management-Plattformen streamen und Lebenszykluserlöse durch Software zur vorausschauenden Wartung und Kalibrierverträge verlängern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Prüfmethode: Computertomografie treibt hochauflösende Bildgebung voran

Die Ultraschallprüfung bleibt das wichtigste Arbeitspferd und hält 2025 einen Anteil von 33,20 % am Öl- und Gas-ZfP-Marktanteil dank ihrer einseitigen Zugänglichkeit und tiefen Durchdringungsfähigkeiten. Laufzeitbeugungskonfigurationen und Phased-Array-Konfigurationen werden nun auf Drohnen für erhöhte Rohrleitungsgestelle und ROVs für Tiefsee-Spulen montiert. Computertomografie ist zwar noch in den Anfängen, aber die am schnellsten wachsende Methode mit einer prognostizierten CAGR von 7,52 %.

Jüngste Studien bestätigten die Fähigkeit der CT, Delaminierungen und Faserbrüche in Glasfaserleitungen mit 1.500 psi zu erkennen, die herkömmlicher Ultraschall verfehlen kann. Portable CT-Scanner in Verbindung mit Schnellscan-Modi verkürzen die Aufnahmezeiten und verbessern damit die Feldpraktikabilität. Röntgenprüfung wird weiterhin für Schweißnähte an dickwandigen Bauteilen eingesetzt, während Magnetpulver- und Farbeindringtechniken ferromagnetische Schmiedeteile bzw. oberflächennahe Fehler behandeln.

Nach Technik: KI-gestützte Workflows gewinnen an Bedeutung

Traditionelle Techniken machen nach wie vor 84,95 % der Umsätze 2025 aus und spiegeln eine jahrzehntelange Akzeptanz durch Regulierungsbehörden und Anlageneigentümer wider. KI-gestützte Inspektionspipelines werden jedoch mit einer CAGR von 6,32 % prognostiziert, da Machine-Learning-Algorithmen Schweißnahtklassifizierungen, Korrosionskartierungen und Anomalie-Clustering automatisieren.

Frühe Einsätze zeigen Verkürzungen des Ende-zu-Ende-Berichtszyklus um 50–90 %, wodurch Prüfer sich auf die Verifizierung konzentrieren können, anstatt Rohdaten zu durchforsten. Cloud-Architekturen ermöglichen das groß angelegte Modelltraining auf diversen Fehlerbibliotheken und verbessern kontinuierlich die Erkennungsgenauigkeit, ohne Hardwaretausch zu erfordern. Folglich positionieren Anbieter KI-Module als Abonnement-Add-ons und formen die Umsatzmixe in Richtung margenstärkerer Softwareströme um.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 38,35 % der weltweiten Ausgaben, angetrieben durch ein Pipelinenetz von 4,2 Millionen Kilometern und strenge PHMSA-Vorschriften, die engere Inspektionshäufigkeiten vorschreiben. Neue Regeln zu Leckdetektion und Hartstellen-Bewertung werden voraussichtlich steigende Ausschreibungsvolumina sicherstellen, während öffentlich geförderte Ersetzungsprojekte die adressierbare Leitungslänge vergrößern sollen. Führende Dienstleister verbreitern ihre Präsenz durch Akquisitionen, die Labors, Feldteams und digitale Plattformen integrieren und Komplettlösungen für Schieferölbecken und Tiefseefelder im Golf von Mexiko ermöglichen.

Der Nahe Osten verzeichnet die schnellste Entwicklung mit einer CAGR von 6,78 %, da nationale Ölgesellschaften ihre Integritätsprogramme im Einklang mit den Diversifizierungszielen der Vision 2030 modernisieren. Langfristige Partnerschaften mit Aramco und ADNOC priorisieren den Einsatz von Roboter-Crawlern und Inline-Inspektionswerkzeugen für bisher nicht schweinbare Leitungen, während Local-Content-Richtlinien die Einrichtung neuer Ausbildungszentren zur Zertifizierung einheimischer Techniker vorantreiben. Hochtemperatur-Wüstenumgebungen fördern die Fern- und autonome Inspektion und beschleunigen die Einführung von Drohnen und Crawler-Robotern, die mit Panoramakameras und Phased-Array-Prüfköpfen ausgestattet sind.

Europa verzeichnet stetige Zuwächse, die mit der Verjüngung reifer Anlagen und strengen Umweltzielen zusammenhängen. Betreiber erneuern die Nordsee-Infrastruktur mit fortschrittlichen Korrosionskartierungs- und Schweißauftragstechnologien. Gleichzeitig treiben EU-Methanvorschriften die Nachfrage nach hochempfindlicher Leckdetektion voran, die konventionellen Ultraschall mit Satellitendatenfeeds kombiniert. Im Asien-Pazifik-Raum konzentrieren sich Australien und Japan auf die Verlängerung der Lebensdauer von Erdgasanlagen am Ende ihres Lebenszyklus, während Indien und Südostasien neue Midstream-Kapazitäten aufbauen, was duale Möglichkeiten für Röntgenprüfung in der Bauphase und Ultraschallkartierung in der Betriebsphase eröffnet. In Lateinamerika und Afrika folgt die Inspektionsnachfrage den Offshore-Kampagnen in Brasilien und Mosambik, obwohl die Finanzierungszyklen empfindlicher auf Preisvolatilität und politische Veränderungen reagieren.

Wettbewerbslandschaft

Der Öl- und Gas-ZfP-Markt weist eine moderate Konzentration auf, wobei die fünf größten Gruppen etwa 50–60 % der weltweiten Umsätze auf sich vereinen. SGS's USD 1,325 Milliarden teurer Kauf von Applied Technical Services erweiterte seinen nordamerikanischen Fußabdruck und integrierte Metallurgielabore mit Feldinspektionsteams. Die geplante Übernahme von Chart Industries durch Baker Hughes für USD 13,6 Milliarden stärkt seine Ausrüstungsbreite – von Kryotanks bis hin zu Drehkompressoren – und integriert die proprietäre InspectionWorks-Software in eine größere installierte Basis. Diese Schritte veranschaulichen das Rennen um die Bündelung von Hardware, Dienstleistungen und Analysen in einheitlichen Verträgen.

Technologie bleibt das entscheidende Differenzierungsmerkmal. Waygate Technologies bettet KI in visuelle Prüfung ein und ermöglicht die automatisierte Risserkennung sowie die Berichterstellung innerhalb von Minuten auf Handgeräten. NDT Global nutzt Ultraschall-Konstellationen, um hochauflösende Korrosionskennzahlen in Pipelines bis zu 56 Zoll Durchmesser zu erfassen, während Innovatoren wie INGU handflächengroße Smart Balls für Niederdruckverteilungsnetze liefern. Anbieter, die Inspektionsdaten in Enterprise-Resource-Planning-Systeme integrieren können, gewinnen Kundenbindung und erschließen Upsell-Pfade in Datenanalyse- und Compliance-Dashboards.

Regionale Wettbewerber verfolgen Lokalisierungsstrategien. Nahöstliche Dienstleistungsunternehmen investieren gemeinsam mit OEM-Partnern in die Einrichtung von Reparaturzentren und Ausbildungsakademien, um das Vertrauen der Anlageneigentümer zu sichern und Durchlaufzeiten zu verkürzen. Ähnliche Lokalisierungsvorschriften in Brasilien und Indien fördern Joint Ventures, die das Know-how zur Phased-Array-Fertigung übertragen. Im Zuge der Konsolidierung positionieren sich kleinere Spezialisten als Nischenexperten für Hochtemperaturreaktoren oder flexible Tiefseeriser und setzen auf tiefes Fachwissen, das größere Konzerne möglicherweise übersehen.

Führende Unternehmen im Öl- und Gas-ZfP-Markt

Baker Hughes Company

Mistras Group Inc.

SGS SA

Intertek Group plc

Applus Services SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die PHMSA veröffentlichte eine direkte Abschlussregel, die den Einsatz von Drohnen und Satelliten für Trassenbegehungen gestattet und damit Fernmessung als Compliance-Option validiert.

- Juli 2025: SGS schloss die Übernahme von Applied Technical Services für USD 1,325 Milliarden ab und schuf damit Nordamerikas größtes integriertes Inspektionsnetzwerk.

- Juli 2025: Baker Hughes stimmte der Übernahme von Chart Industries für USD 13,6 Milliarden zu, mit dem Ziel jährlicher Kostensynergien von USD 325 Millionen.

- Juni 2025: Metalogic erwarb den in Houston ansässigen Dienstleister NDT-PRO Services und erweiterte damit seine Golf-Küsten-Abdeckung für Energiekunden mit hohen Compliance-Anforderungen.

- Januar 2025: Die PHMSA veröffentlichte ihre abschließende Regel zur Leckdetektion und -reparatur bei Gaspipelines, in der strenge Leistungskriterien und höhere Begehungsfrequenzen eingeführt werden.

Globaler Öl- und Gas-ZfP-Markt – Berichtsumfang

Zerstörungsfreie Prüfung (ZfP) ist der Prozess der Inspektion, Prüfung oder Bewertung von Materialien, Komponenten oder Baugruppen auf Diskontinuitäten oder Unterschiede in den Eigenschaften, ohne die Gebrauchstauglichkeit des Teils oder Systems zu beeinträchtigen. Luft- und Raumfahrt, Verteidigung, Öl und Gas, Energieerzeugung und Automobilindustrie sind führende Sektoren, die ZfP-Techniken einsetzen, um die Qualität von Produkten sicherzustellen. Diese Sektoren nutzen die ZfP-Prüfung zur Bestimmung der physikalischen Eigenschaften von Materialien wie Schlagzähigkeit, Duktilität, Streckgrenze, Zugfestigkeit, Bruchzähigkeit und Dauerfestigkeit. Visuelle Prüfung ist die am häufigsten eingesetzte zerstörungsfreie Prüfmethode (ZfP). Der Markt ist segmentiert nach Typ (Ausrüstung, Dienstleistungen), Typ (Upstream, Midstream, Downstream), Technik (Ultraschall, Röntgen, Visuelle Inspektion, Flüssigkeitsindikator) und Geografie (Nordamerika, Europa, Asien-Pazifik und übriges der Welt).

Die Marktgrößen und -prognosen werden in Wertangaben (in Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Ausrüstung |

| Software |

| Dienstleistungen |

| Verbrauchsmaterialien |

| Ultraschallprüfung |

| Röntgenprüfung |

| Magnetpulverprüfung |

| Flüssigkeitseindringprüfung |

| Visuelle Inspektionsprüfung |

| Wirbelstromprüfung |

| Schallemissionsprüfung |

| Thermografie / Infrarotprüfung |

| Computertomografieprüfung |

| Traditionell / Konventionell |

| KI-gestützt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Südostasien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Ausrüstung | |

| Software | ||

| Dienstleistungen | ||

| Verbrauchsmaterialien | ||

| Nach Prüfmethode | Ultraschallprüfung | |

| Röntgenprüfung | ||

| Magnetpulverprüfung | ||

| Flüssigkeitseindringprüfung | ||

| Visuelle Inspektionsprüfung | ||

| Wirbelstromprüfung | ||

| Schallemissionsprüfung | ||

| Thermografie / Infrarotprüfung | ||

| Computertomografieprüfung | ||

| Nach Technik | Traditionell / Konventionell | |

| KI-gestützt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Öl- und Gas-ZfP-Markt im Jahr 2026?

Die weltweiten Ausgaben erreichen im Jahr 2026 USD 6,22 Milliarden und sollen bis 2031 auf USD 8,27 Milliarden steigen.

Welche Prüfmethode führt derzeit die Ausgaben bei Öl- und Gas-Inspektionen an?

Die Ultraschallprüfung nimmt die Spitzenposition mit 33,20 % des Umsatzes 2025 ein.

Warum gewinnen KI-gestützte Inspektionstechniken an Bedeutung?

Sie automatisieren die Fehlerklassifizierung, verkürzen die Interpretationszykluszeiten um bis zu 90 % und unterstützen die vorausschauende Wartung, was dem Fachkräftemangel entgegenwirkt.

Welche Region wird bis 2031 voraussichtlich das schnellste Wachstum im Öl- und Gas-ZfP-Markt verzeichnen?

Der Nahe Osten wird voraussichtlich die schnellste Expansion mit einer CAGR von 6,78 % im Zeitraum 2026–2031 verzeichnen.

Wie beeinflussen die neuen PHMSA-Regeln die Inspektionsnachfrage?

Die Leckerkennungsregel von 2025 schreibt eine 90-prozentige Wahrscheinlichkeit der Erkennung von 10 kg/h Methanlecks und engere Reparaturfenster vor, was häufigere und anspruchsvollere Begehungen antreibt.

Was ist der Hauptvorteil ROV-eingesetzter Phased-Array-Systeme für Tiefsee-Anlagen?

Sie liefern eine Wandverlust-Erkennungsgenauigkeit von ±0,5 mm, eliminieren die Exposition von Tauchern und reduzieren Schiffskosten um bis zu 70 %.

Seite zuletzt aktualisiert am: