Größe und Marktanteil des peruanischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

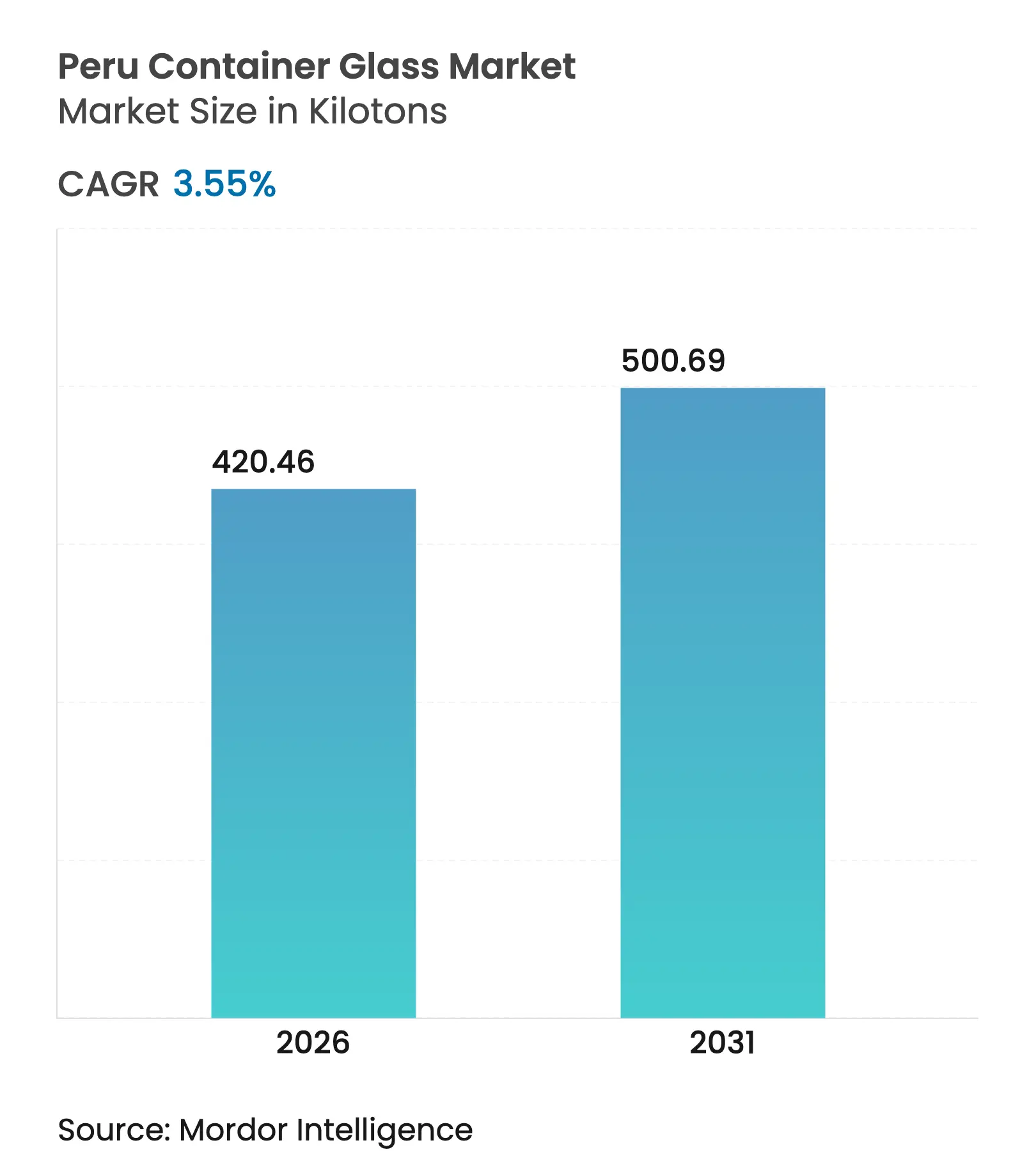

| Marktvolumen (2026) | 420.46 Kilotonn |

| Marktvolumen (2031) | 500.69 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des peruanischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des peruanischen Behälterglas-Marktes wurde im Jahr 2025 auf 406,05 Kilotonnen geschätzt und soll von 420,46 Kilotonnen im Jahr 2026 auf 500,69 Kilotonnen bis 2031 wachsen, bei einem CAGR von 3,55 % während des Prognosezeitraums (2026–2031). Diese Wachstumstrajektorie unterstreicht die Widerstandsfähigkeit des Marktes inmitten regionaler makroökonomischer Volatilität, gestützt durch Nachhaltigkeitsimperative, Premiumisierungstrends und Perus wachsende Exportbasis. Getränkehersteller priorisieren weiterhin Glas für die Produktdifferenzierung und das Markenerbe, während Lebensmittelverarbeiter die Barriereeigenschaften des Materials nutzen, um die Geschmacksintegrität über lange Versandstrecken zu erhalten.[1]U.S. Commercial Service, "Peru – Lebensmittelverarbeitungs- und Verpackungsausrüstung," privacyshield.gov Die parallele politische Unterstützung für Kreislaufwirtschaftsinitiativen soll die Verfügbarkeit von Scherben verbessern, Rohstoffimporte erleichtern und Ofenkosten moderieren. Die vertikale Integration unter den führenden Produzenten, kombiniert mit Perus umfangreichem Freihandelsabkommensnetzwerk, unterstützt zusätzlich Kapazitätserweiterungen, die auf regionale Exportmöglichkeiten ausgerichtet sind.

Wichtigste Erkenntnisse des Berichts

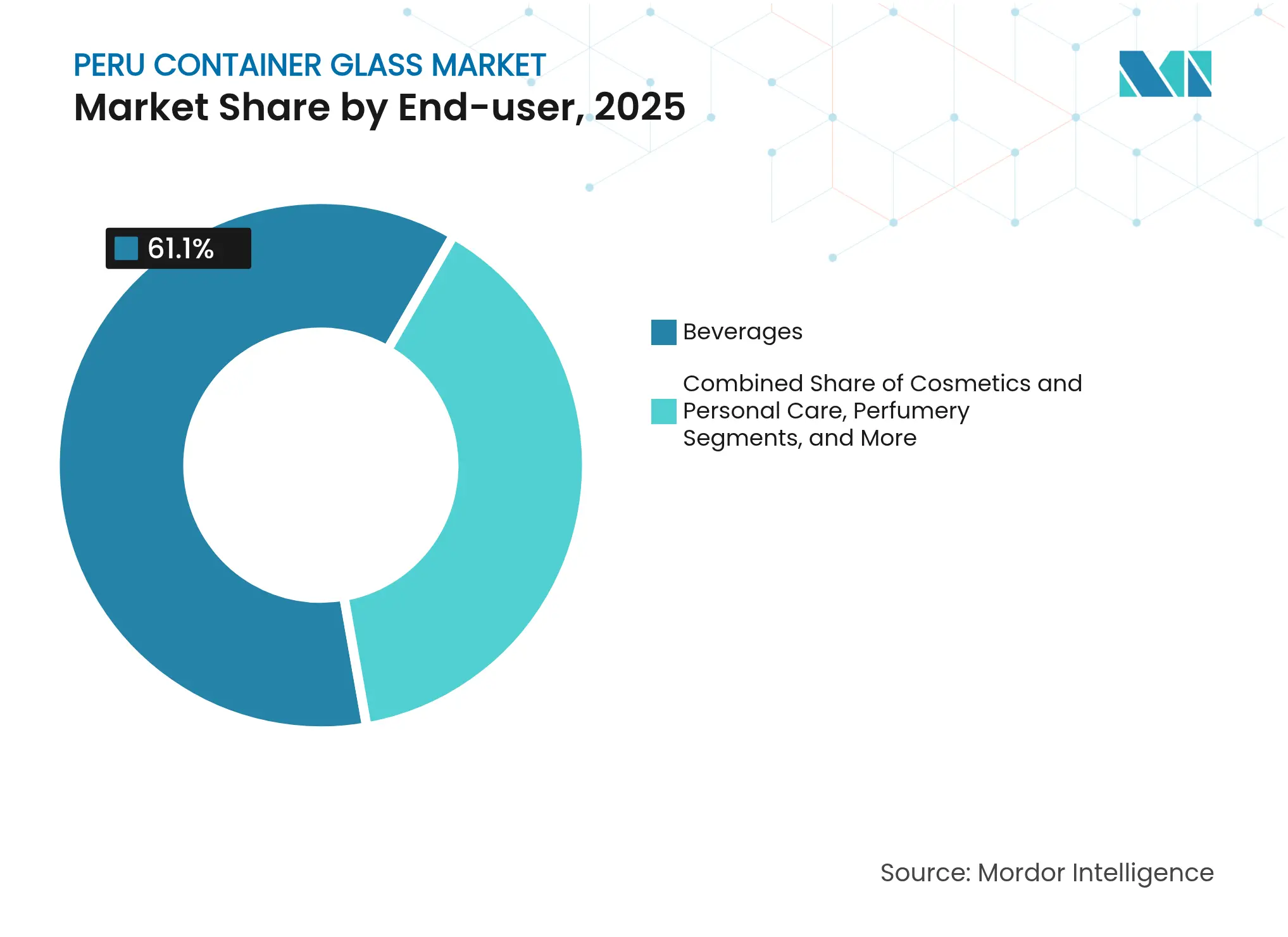

- Nach Endverbraucher entfielen im Jahr 2025 61,10 % des Marktanteils des peruanischen Behälterglas-Marktes auf Getränke.

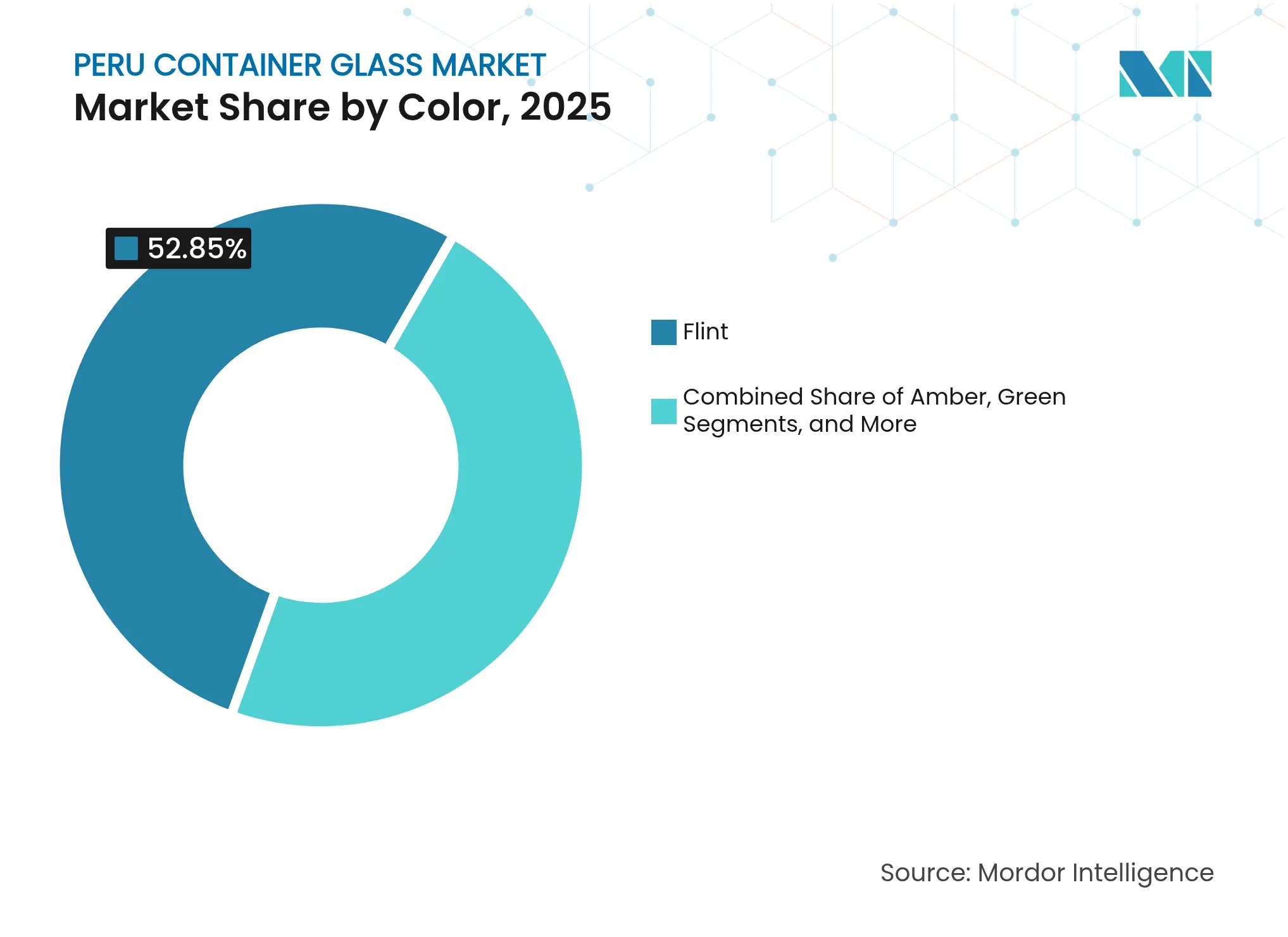

- Nach Farbe wird der peruanische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 5,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des peruanischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach umweltfreundlicher, recycelbarer Verpackung | +0.8% | National, konzentriert in Lima und küstennahen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Stark steigende Getränkenachfrage | +0.7% | National, stärkstes Wachstum im Großraum Lima | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Exporte verarbeiteter Lebensmittel in Glasgläsern | +0.5% | Exportorientierte Regionen: Lima, Ica, Arequipa | Mittelfristig (2–4 Jahre) |

| Anreize in Freihandelszonen zur Förderung inländischer Glaskapazitäten | +0.4% | Sonderwirtschaftszonen: Tacna, Paita, Ilo, Matarani | Langfristig (≥ 4 Jahre) |

| Premiumisierung von Pisco- und Handwerksgeistflaschen | +0.3% | Pisco-produzierende Regionen: Lima, Ica, Arequipa, Moquegua, Tacna | Mittelfristig (2–4 Jahre) |

| Kooperationen zwischen Einzelhandel und Recyclingbetrieben zur Steigerung der Scherbenverfügbarkeit | +0.2% | Städtische Zentren mit moderner Einzelhandelspräsenz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach umweltfreundlicher, recycelbarer Verpackung

Das Bewusstsein der Verbraucher für Kreislaufwirtschaftsprinzipien hat sich in Lima und anderen Küstenstädten rasch ausgeweitet und Glasbehälter als glaubwürdige Alternativen zu Einwegkunststoffen positioniert. Die Initiative #ReciclaConsciente, eine Zusammenarbeit zwischen O-I Glass und Plaza Vea, hat in mehr als 50 Supermärkten Sammelstellen im Geschäft eingerichtet und damit ein geschlossenes Kreislaufmodell verankert, das zurückgewonnene Scherben in lokale Öfen zurückführt.[2]O-I Glass, "Perus Plaza Vea Supermärkte erleichtern das Recycling mit #ReciclaConsciente," o-i.com Der gesetzgeberische Schwung beschleunigte sich im Jahr 2023, als das Gesetz Nr. 31896 das industrielle Recycling formell in Perus Abfallwirtschaftsrahmen verankerte und damit den Weg für dedizierte Scherbenverwertungsinvestitionen öffnete. Unternehmensvorgaben spiegeln diese Entwicklungen wider: Der Umweltmanagementplan der Backus-Brauerei priorisiert recycelte Verpackungen in fünf Betrieben und schafft damit eine planbare Abnahme für inländische Scherben. Nachhaltigkeitsnachweise finden auch bei Perus Gartenbauexporteuren Anklang, die zunehmend Glas wählen, um die strengen Anforderungen europäischer Einzelhändler an wiederverwendbare und endlos recycelbare Verpackungen zu erfüllen.

Stark steigende Getränkenachfrage

Die Getränkenachfrage hat sich auf der Grundlage eines sektoralen Aufschwungs von 10 % erholt, angeführt von Bier- und Flaschenwasserkategorien, die stark auf Mehrwegglas-Systeme angewiesen sind. Die städtische Konzentration verstärkt diese Wirkung; 79 % der 33 Millionen Einwohner Perus leben in Städten, wobei Lima allein über 9,5 Millionen überschreitet, was dichte Vertriebskorridore schafft, die ideal für die Rücklogistikzyklen von Glas sind. Moderne Einzelhandelsflächen nähern sich nun 1.000 Convenience-Stores und begünstigen Einzelportions-Premiumgetränke, die in geprägtem oder mit Hülsen dekoriertem Glas vermarktet werden und Preisaufschläge erzielen. Die 60.000-Flaschen-pro-Stunde-Krones-Linie der Cervecería San Juan in Pucallpa unterstreicht das Vertrauen der Brauer in skalierbare Mehrwegformate. Steigende verfügbare Einkommen innerhalb der wachsenden Mittelschicht Perus verlagern Käufe weiter in Richtung Premium-Flüssigkeiten in Glasverpackungen, angetrieben durch wahrgenommene Qualität, Geschmackserhalt und Umwelteigenschaften. Das Gastgewerbe fügt eine verstärkende Schleife hinzu, da der Tourismusboom hochwertige Importe, insbesondere Spirituosen, durch das On-Premise-Segment Limas leitet.

Wachstum der Exporte verarbeiteter Lebensmittel in Glasgläsern

Die verarbeitende Lebensmittelindustrie repräsentiert 28 % des industriellen BIP und lieferte im Jahr 2024 einen Bruttowertschöpfungsbeitrag von 8,6 Mrd. USD, was eine stetige Nachfrage nach Glasgläsern für Konserven, Soßen und Würzmittel unterstützt. Handelsabkommen, die zollfreien Zugang zu den Vereinigten Staaten und der Europäischen Union gewähren, veranlassen Exporteure, ausländische Qualitätserwartungen zu erfüllen, wo Glas nach wie vor ein Synonym für Frische und hochwertige Regaldarstellung ist. Kleine Versender wie ENVASES DE VIDRIO SAC demonstrieren wiederholt die Machbarkeit von Nischenexporten, wie durch 17.856 Einheiten von 125-ml-Gläsern belegt, die in einer einzigen Sendung nach Ecuador verschifft wurden. Lange Seereisen nach Nordamerika und Europa verstärken die Rolle von Glas bei der Verhinderung von Oxidation und der Sicherung der Textur – Vorteile, die mit Polymer- oder Metallformaten schwer zu replizieren sind. Da Perus fruchtbasierte Mehrwertlinien, wie Mango-Chutneys, Heidelbeerkonserven und marinierte Oliven, skalieren, erweitern sie die adressierbare Basis für Glasverpackungslösungen innerhalb des peruanischen Behälterglas-Marktes.

Anreize in Freihandelszonen zur Förderung inländischer Glaskapazitäten

Perus vier operative Sonderwirtschaftszonen gewähren bis mindestens 2041 100%ige Befreiungen von Einkommensteuer, Mehrwertsteuer und kommunalen Abgaben und bieten Glasherstellern eine überzeugende Arbitrage gegenüber regionalen Wettbewerbern. Der 3%ige Rückerstattungssatz auf Rohstoffimporte senkt direkt die Inputkosten für Quarzsand und Soda, die für Öfen entscheidend sind, die bereits 70 % der gesamten Herstellungskosten verbrauchen. Tacna, Paita, Ilo und Matarani sind effizient mit den pazifischen Handelsrouten verbunden und ermöglichen es Produzenten, fertige Flaschen innerhalb eines Fünf-Tage-Versandfensters nach Chile, Ecuador und Westmexiko zu transportieren. Investoren erhalten auch uneingeschränkte Verweildauer von Waren, was die Produktionsplanung für Farbkampagnen erleichtert. Insgesamt fördern diese Anreize Kapazitätserweiterungen, die auf Exportchargen zugeschnitten sind, und katalysieren damit inkrementelles Volumenwachstum für den peruanischen Behälterglas-Markt bis 2030.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsdruck durch PET und Metalldosen | -0.6% | National, am stärksten in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Hohe Energiekosten für den Ofenbetrieb | -0.4% | Produktionszentren: Lima, Callao, Arequipa | Mittelfristig (2–4 Jahre) |

| Schwaches Sammelnetzwerk für Post-Consumer-Scherben | -0.2% | National, insbesondere außerhalb des Großraums Lima | Langfristig (≥ 4 Jahre) |

| Logistikengpässe bei der Versorgung mit Quarzsand und Soda | -0.2% | Von importierten Rohstoffen abhängige Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch PET und Metalldosen

Kostensensible Marktsegmente entscheiden sich häufig für leichtere, günstigere Alternativen wie PET und Aluminium, insbesondere in traditionellen Einzelhandelskanälen, die außerhalb Limas noch immer einen Anteil von 75 % halten. Die Preisvolatilität im Zusammenhang mit Perus BIP-Wachstum von 0,8 % im Jahr 2023 veranlasste sowohl Hersteller als auch Verbraucher, Stückkosten gegenüber Premium-Ästhetik zu priorisieren. Fragmentierte Lebensmittelverarbeiter, von denen 90 als Kleinstunternehmen eingestuft werden, verfügen nicht über die Größe, um die höheren Logistik- und Bruchkosten im Zusammenhang mit Glas zu absorbieren, was die Verlagerung hin zu Polymeren verstärkt. Mehrwegwirtschaften schwächen sich auch bei Einweggetränken ab, wo Markenstrategien auf Kostenführerschaft statt auf Markenerbe setzen. Diese Dynamiken verringern den prognostizierten CAGR für den peruanischen Behälterglas-Markt um 0,6 Prozentpunkte.

Hohe Energiekosten für den Ofenbetrieb

Kontinuierliche Schmelzöfen arbeiten bei Temperaturen über 1.500 °C und machen mehr als ein Drittel der gesamten Produktionskosten aus. In Peru gehören die industriellen Energietarife zu den höchsten in Südamerika, was kleinere Hersteller unter Druck setzt, die die fixen Energiegemeinkosten nicht auf große Chargen verteilen können. Die Einhaltung von Umweltvorschriften erhöht die Belastung; die halbjährliche Überwachung von NOx, SO2 und Partikeln erfordert sowohl Prüfgebühren als auch potenzielle Ausgaben für die Kraftstoffumstellung. Die Versorgungsketteninstabilität bei Erdgas, insbesondere in südlichen Regionen, die auf Pipelinezweige angewiesen sind, erzwingt gelegentliche Umstellungen auf teureres Diesel, was die Margen weiter einengt. Diese Kostengegenwinde senken die Wettbewerbsfähigkeit gegenüber importierten Flaschenalternativen und kürzen den prognostizierten CAGR für den peruanischen Behälterglas-Markt um 0,4 Punkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke verankern die Marktführerschaft

Getränkeanwendungen dominierten die Größe des peruanischen Behälterglas-Marktes mit einem Anteil von 61,10 % im Jahr 2025, unterstützt durch etablierte Brauerei-Rückgabesysteme und expandierende Premium-Spirituosenlinien. Über 2026–2031 wird eine anhaltende Bierproduktion und eine sich beschleunigende Handwerkscocktailkultur in Limas Gastronomieeinrichtungen voraussichtlich das Segment auf einem jährlichen Wachstumspfad von 3,1 % halten. Kosmetik und Körperpflege weisen, obwohl von einer kleineren Basis ausgehend, einen robusten CAGR von 4,95 % auf, angetrieben durch die exportorientierte Produktion von Heinz-Glas Peru für europäische Duftstoffhäuser. Lebensmittelexporte fügen einen stetigen Behälterbedarf hinzu, insbesondere in Glasformaten, wo Haltbarkeitserhaltung und hochwertige Regaldarstellung entscheidend bleiben. Die pharmazeutischen und Parfümerie-Nischen bieten antizyklische Nachfrage, wobei spezialisierte Bernstein- und Weißglasfläschchen hohe Margen bieten. Die Vielfalt der Anwendungen balanciert Volumenstabilität mit mehrwertorientiertem Wachstum und stärkt die langfristige Expansion des peruanischen Behälterglas-Marktes.

Endverbrauchergruppen der zweiten Ebene zeigen differenzierte Adoptionsmuster. Bei Kaltfüll-Milchgetränken gewinnt Glas einen Anteil der Premium-Probiotiklinien zurück, die eine bessere Geschmackserhaltung nutzen, während Nischen-Handwerksröster auf trinkfertige Brühen umsteigen, die in schlanken Weißglasflaschen versiegelt sind. Der Aufschwung des Gastgewerbes unterstützt Einzelportions-Sprudelwässer und importiertes Lagerbier in proprietärem Glas, obwohl die Verkäufe auf städtische Zentren konzentriert bleiben. Inzwischen richten sich inländische Soßen- und Würzmittelproduzenten nach Kennzeichnungsregeln auf der Vorderseite der Verpackung aus und bevorzugen Glas, um Clean-Label-Zutaten hervorzuheben. Diese differenzierten Wachstumsnischen verleihen dem gesamten Pro-Kopf-Verbrauch Tiefe und tragen inkrementell zu Perus prognostizierten Gewinnen im Behälterglas-Marktanteil für 2030 bei.

Nach Farbe: Dominanz von Weißglas bei gleichzeitigem Wachstum von Bernsteinglas

Weißglas führte weiterhin die Farbadoption an und machte 2025 52,85 % des Marktanteils des peruanischen Behälterglases aus, auf der Grundlage transparenter Ästhetik, die von Erfrischungsgetränkeabfüllern und Tischgewürzmarken geschätzt wird. Die neutrale Farbe vereinfacht Ofenkampagnen und vereinfacht die Bestandsverwaltung für Abfüller, die Aromen oder Viskositätsgrade wechseln, und fügt betriebliche Effizienz hinzu, die ihre führende Position aufrechterhält. Dennoch übertrifft Bernsteinglas alle anderen Farbtöne mit einem CAGR von 5,05 % bis 2031, da pharmazeutische Abfüller und Handwerksbrauereien einen höheren UV-Schutz spezifizieren. Kosmetikmarken übernehmen ebenfalls Bernsteintöne, um Ansprüche auf natürliche Inhaltsstoffe zu unterstreichen, und weiten die Nachfrage über medizinische Formate hinaus aus.

Grünglas nimmt Nischenrollen bei Wein- und handwerklichen Olivenölverpackungen ein und profitiert von Perus aufstrebendem Weinbausektor in den Tälern von Ica und Moquegua. Spezialfarbtöne wie Kobaltblau und Mattschwarz erfassen Boutique-Spirituosen und dermokosmétische Markteinführungen, obwohl die Volumina gering bleiben. Die Produktionsplanung bündelt zunehmend Farbläufe in Mehrfachofenanlagen wie dem O-I-Standort in Callao, was schnelle Umrüstungen ohne Beeinträchtigung der Kapazitätsauslastung ermöglicht. Skaleneffekte bei der Scherbensortierung werden wahrscheinlich die dominanten Weißglas- und Bernsteinglas-Ströme begünstigen und ihren kombinierten Einfluss auf die bevorstehenden Prognosen zur Größe des peruanischen Behälterglas-Marktes festigen.

Geografische Analyse

Lima und das benachbarte Callao verankern weiterhin 72 % der installierten Ofenkapazität und nutzen ihre Nähe zu Perus größten Getränkeanlagen, Lebensmittelverarbeitern und dem wichtigsten Seehafen des Landes. Die Agglomeration erleichtert den effizienten Eingangsempfang von Quarzsand, Soda und Ersatzteilen und unterstützt multimodale Exportrouten, die Nordamerika in weniger als 17 Tagen erreichen.

Die Nachfragekonzentration spiegelt das Angebot wider; etwa zwei Drittel des nationalen Glasverbrauchs stammen aus den 9,5 Millionen Einwohnern der Hauptstadt sowie deren Gastgewerbe- und Einzelhandelsknoten. Arequipa dient als südlicher Produktionshub und versorgt regionale Brauereien, Molkereien und Betriebe für eingelegtes Gemüse mit Flaschen. Das Werk von Backus in der Provinz stabilisiert langfristige Flaschenverträge, die Ofendurchsätze und Rücktransporte von Leergut über konsolidierte Schienentransporte umfassen, und mildert damit Andine Straßenengpässe.

Exportorientierte Betriebe tendieren dazu, sich in Sonderwirtschaftszonen in Tacna und Paita anzusiedeln, wo Zollbefreiungen und Zollflexibilitäten den Durchsatz für lateinamerikanische Kunden optimieren. Der Meereszugang dieser Zonen ergänzt Perus Panamerikanischen Highway und stellt sicher, dass westafrikanische chilenische und ecuadorianische Märkte Nachschubzyklen innerhalb einer Woche erhalten, was das regionale Überschwappwachstum für den peruanischen Behälterglas-Markt verstärkt.

Wettbewerbslandschaft

Owens-Illinois Peru behält eine beherrschende Stellung und betreibt Zwillingsanlagen in Bellavista und Lurín mit integrierten Scherbenhöfen und Hochgeschwindigkeits-NNPB-Linien. Die Mehrheitsbeteiligung von Owens-Illinois Peru STS Inc. sichert den Kapitalzugang für Ofenreparaturen und die Digitalisierung der Qualitätskontrolle. Heinz-Glas Peru differenziert sich durch handwerkliche Chargengrößenflexibilität, exportiert dickwandige Flacons an hochmargige Duftstoffhäuser und stärkt Perus Ansehen als Spezialcontainerlieferant.

Inländische Produzenten wie ENVISAC und Amfa Vitrum sichern lokale Lebensmittel- und Pharmaallokatierungen jeweils unter langfristigen Lieferverträgen, die die Nachfragesaisonalität glätten. Vertikale Integrationsstrategien umfassen Scherbenaggregation, Formenfertigung und Direktdekorationsdienste für Abfüller und stärken gemeinsam die Wechselkosten.

Weißer Fleck verbleibt in der Recyclinginfrastruktur, wo nur 118 Gemeinden konforme Abfallsammelsysteme betreiben.[3]Swiss Global Enterprise, "Abfall- und Recyclingmanagement in Peru," s-ge.com Start-ups wie Irbin setzen technologiegestützte Sortierkioske ein, die 2025 500.000 Flaschen gesammelt haben, was auf eine Basisdynamik hin zu einer geschlossenen Versorgung hindeutet. Inzwischen nutzen multinationale Keramiklinienlieferanten Kapazitätserweiterungen; die 600-t/d-Floatglaslinie der KEDA Group in Cañete veranschaulicht eingehende Technologiepartnerschaften, die auf Behälterglas-Rohstoffe übergreifen könnten.

Marktführer der peruanischen Behälterglas-Branche

Feemio Group Co., Ltd.

HEINZ-GLAS Peru S.A.C.

Owens-Illinois Peru S.A.

Cristalerías Ferrand S.A.

Xuzhou Yanru Glass Products Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: KEDA Industrial Group nahm den Betrieb ihrer 600-t/d-Floatglaslinie in der Provinz Cañete auf und markierte damit die erste lokale Floatglasversorgung für Ofeneinsatzmaterial.

- Januar 2025: BranchOut Food verzeichnete im ersten Quartal einen Umsatz von 3,2 Mio. USD, nachdem seine 50.000 Quadratfuß große peruanische Anlage auf volle Kapazität hochgefahren wurde.

- Oktober 2024: Heinz-Glas Peru verzeichnete ein jährliches Umsatzwachstum von 49,69 %, was die Exportnachfrage nach Premium-Duftflaschen widerspiegelt.

- August 2024: Die Schweizerische Handelskammer hob Infrastrukturlücken hervor, die nur 118 Gemeinden mit konformer Abfallentsorgungsabdeckung hinterlassen.

Berichtsumfang des peruanischen Behälterglas-Marktes

Glasbehälter sind aus Glas hergestellte Gefäße, die zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien verwendet werden. In verschiedenen Formen und Größen erhältlich, wie Flaschen, Gläser und Fläschchen, bieten diese Behälter luftdichte Verschlüsse und schützen den Inhalt vor äußeren Verunreinigungen. Glasverpackungen werden für ihre nicht reaktive Natur, die Erhaltung der Produktqualität und die hohe Recyclingfähigkeit geschätzt. Diese Eigenschaften machen Glasbehälter zu einer bevorzugten Verpackungswahl in mehreren Branchen.

Der peruanische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cider und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cider und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Eingelegtes) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der peruanische Behälterglas-Markt im Jahr 2026?

Die Größe des peruanischen Behälterglas-Marktes beträgt 420,46 Kilotonnen im Jahr 2026 und ist auf dem Weg zu einem CAGR von 3,55 % bis 2031.

Welches Segment verbraucht in Peru am meisten Behälterglas?

Getränke führen den Verbrauch an und machen 2025 61,10 % des nationalen Volumens aus.

Was treibt die Nachfrage nach Bernsteinglas in Peru an?

Die steigende pharmazeutische, kosmetische und Handwerksbrauerei-Produktion, die UV-Schutz erfordert, treibt einen CAGR von 5,05 % bei der Bernsteinglasnachfrage bis 2031 an.

Warum sind Sonderwirtschaftszonen für Glashersteller wichtig?

Zonen wie Tacna und Paita gewähren vollständige Steuerbefreiungen und 3%ige Zollrückerstattungen auf Rohstoffimporte, was die Produktionskosten senkt und exportorientierte Öfen unterstützt.

Was ist die größte Herausforderung für eine breitere Glasadoption?

Preissensible Segmente wechseln häufig zu günstigerem PET und Metalldosen, was das erwartete Wachstum kurzfristig um 0,6 Prozentpunkte verringern kann.

Wie fragmentiert ist Perus Glasrecyclinginfrastruktur?

Nur 118 Gemeinden betreiben konforme Abfallsammelsysteme, was eine erhebliche Lücke aufzeigt, die Produzenten und Start-ups nun mit neuen Scherbeninitiativen angehen.

Seite zuletzt aktualisiert am: