Größe und Marktanteil des argentinischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

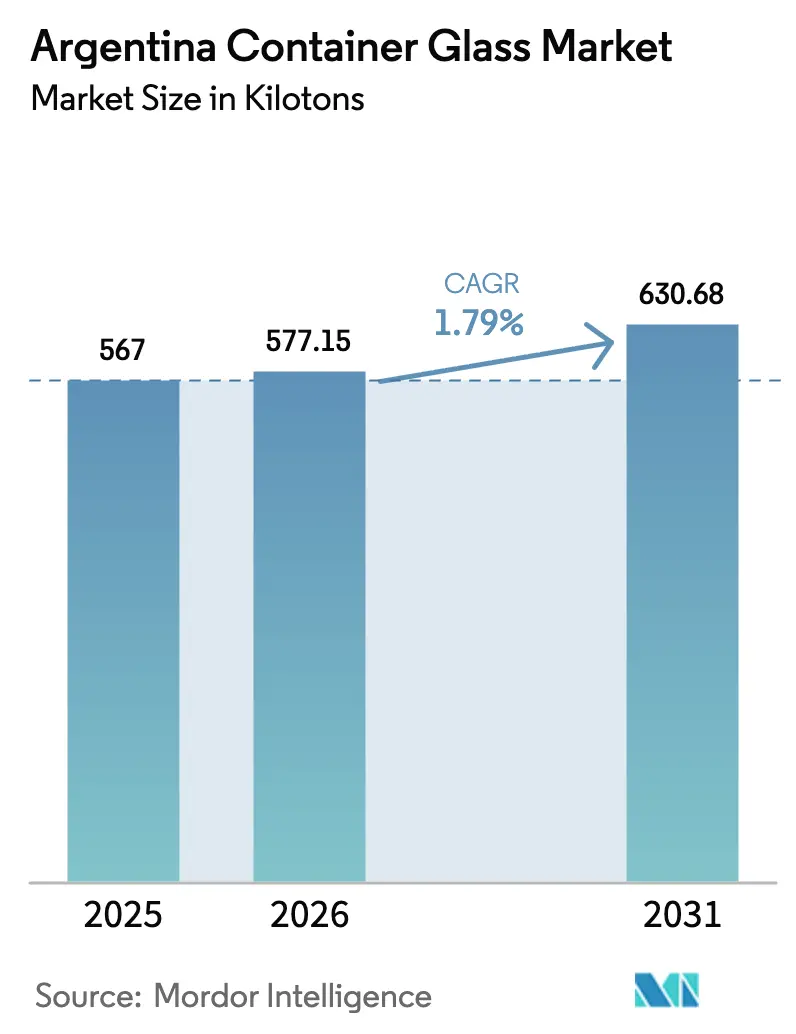

| Marktgröße im Basisjahr (2025) | 567 Kilotonn |

| Marktvolumen (2026) | 577.15 Kilotonn |

| Marktvolumen (2031) | 630.68 Kilotonn |

| Wachstumsrate (2026 - 2031) | 1.79% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des argentinischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des argentinischen Behälterglas-Marktes wird im Jahr 2026 auf 577,15 Kilotonnen geschätzt, ausgehend von einem Wert von 567 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 630,68 Kilotonnen, was einem Wachstum von 1,79 % CAGR über den Zeitraum 2026–2031 entspricht. Robuste Exportdynamik bei Premium-Weinen, die Ausweitung von Mehrwegsystemen und schrittweise Technologie-Upgrades überwiegen die Hyperinflation und die Volatilität der Kraftstoffpreise und verschaffen dem argentinischen Behälterglas-Markt eine moderate, aber widerstandsfähige Wachstumsperspektive. Premium-Getränkeabfüller konzentrieren sich auf hochklare Weißglasbehälter, was die Hersteller dazu veranlasst, Qualitätskontrolle, Ofenverfügbarkeit und Scherbenversorgung zu priorisieren. Energiesparende Sauerstoff-Brennstoff- und Hybridschmelzöfen, unterstützt durch gezielte FDI-Anreize in Mendoza, verbessern die Kostenpositionen gegenüber importierten Flaschen. Der argentinische Behälterglas-Markt sieht sich jedoch auch mit strukturellen Gegenwind konfrontiert: Gasversorgungsunterbrechungen beeinträchtigen die Ofenkontinuität, Importlizenzen verzögern Feuerfestteile, und leichtes PET und Aluminium verstärken den Wettbewerb, insbesondere bei kohlensäurehaltigen Erfrischungsgetränken. Größere Produzenten nutzen vertikale Integration und Recyclingglasnetzwerke zur Verteidigung ihrer Margen, während regionale Akteure Nischensegmente wie Craft-Spirituosen und Kosmetik anvisieren.

Wichtigste Erkenntnisse des Berichts

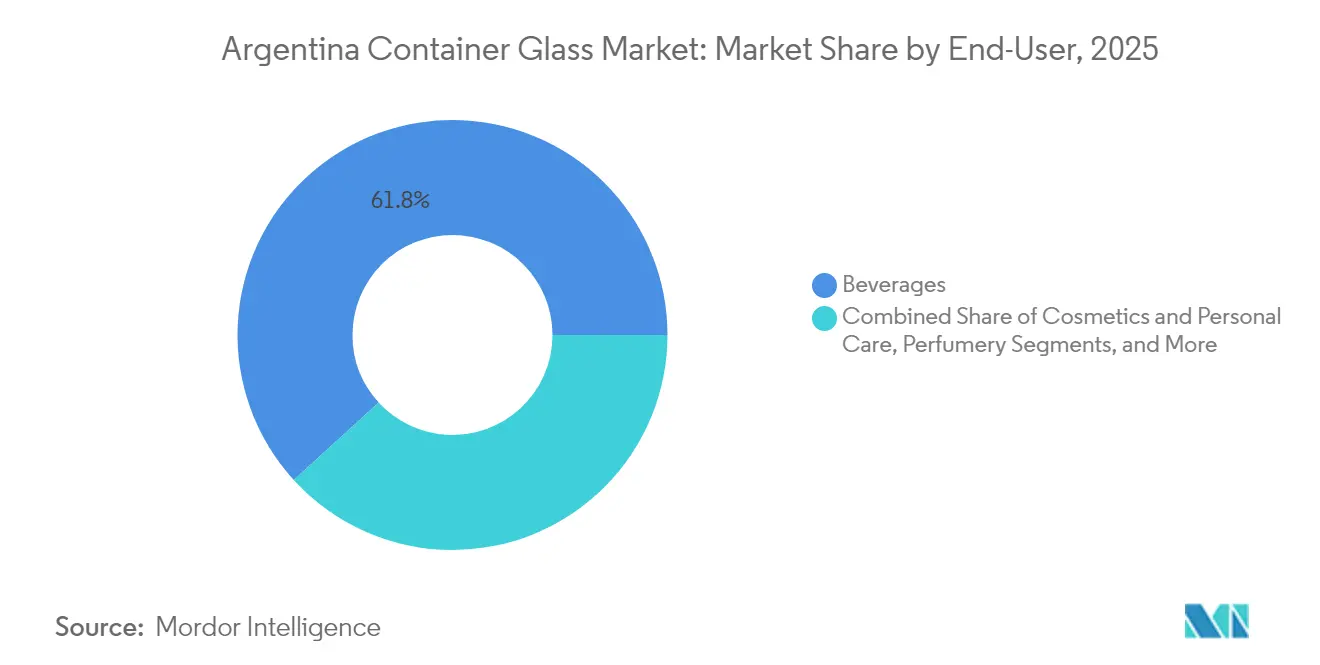

- Nach Endverbraucher entfielen im Jahr 2025 61,78 % des Marktanteils des argentinischen Behälterglas-Marktes auf Getränke.

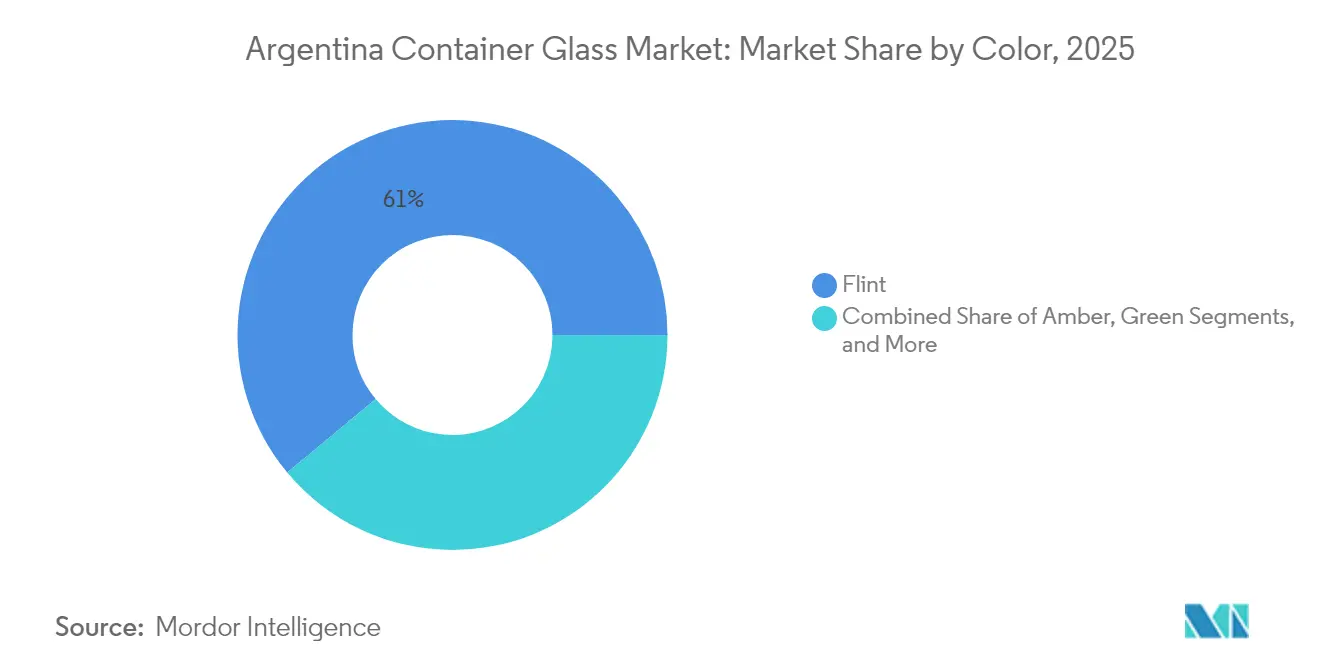

- Nach Farbe wird erwartet, dass der argentinische Behälterglas-Markt für Braunglas zwischen 2026 und 2031 mit einer CAGR von 3,05 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des argentinischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Premium-Wein- und Spirituosenexportabfüllung | +0.8% | National, konzentriert im Weincluster Mendoza | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Glasrecyclingvorschriften und Scherbenzuschüsse | +0.3% | National, mit provinziellen Umsetzungsunterschieden | Langfristig (≥ 4 Jahre) |

| Ausweitung von Mehrwegsystemen durch führende Getränkehersteller | +0.4% | National, städtische Zentren als Priorität | Mittelfristig (2–4 Jahre) |

| Technologischer Wandel hin zu Sauerstoff-Brennstoff- und Hybridöfen zur Senkung des Energieverbrauchs | +0.2% | National, bestehende Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| FDI-Anreize für Glaskapazitäten im Weincluster Mendoza | +0.3% | Provinz Mendoza, Ausstrahlungseffekte auf benachbarte Regionen | Langfristig (≥ 4 Jahre) |

| Nearshoring von Spezialpharmaglas aufgrund von Rückverfolgbarkeitsstandards | +0.1% | Metropolregion Buenos Aires, wichtige Industriezonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Premium-Wein- und Spirituosenexportabfüllung

Die Weinexporte stiegen im Jahr 2024 auf 933 Millionen USD, ein Anstieg von 15,3 %, der sich direkt in zusätzlichen Weißglasvolumina für den argentinischen Behälterglas-Markt niederschlägt. Mendoza, das 70 % des argentinischen Weins produziert, stützt über 85 % der Flaschenverkäufe und sorgt für eine stetige Nachfrage nach hochklaren Behältern, die die Sortenfarbe zur Geltung bringen. Jede Million USD an Weinexporten treibt etwa 150–200 Tonnen Glas an, was die Bedeutung des Sektors für die Ofenauslastung verstärkt. Die Exportorientierung unterstützt Preisaufschläge, die den Inflationsdruck auf die Inlandsnachfrage ausgleichen. Nachhaltiges Wachstum hängt von günstigen Deviseneinstellungen und stabilen Exportsteuern ab, die beide die Weinkellerei-Investitionen in schwerere Premium-Flaschenformate beeinflussen. Infolgedessen profitiert der argentinische Behälterglas-Markt von einem positiven Kreislauf aus währungsgestützter Wettbewerbsfähigkeit und markengetriebenen Qualitätssignalen.

Staatlich geförderte Glasrecyclingvorschriften und Scherbenzuschüsse

Argentiniens Kreislaufwirtschaftsgesetze ermächtigen die Provinzen, Scherbenzuschüsse vorzuschreiben, was Energieeinsparungen von etwa 2–3 % für jede schrittweise Erhöhung des Recyclinganteils um 10 % ermöglicht. Große Getränkehersteller unterstützen diesen Vorstoß: Coca-Cola Lateinamerika strebt bis 2030 eine Mehrwegdurchdringung von 40 % an und integriert standardisierte Flaschen, die wiederbefüllt und dann in inländischen Öfen recycelt werden können. Provinzen wie Buenos Aires und Mendoza subventionieren die Sammelinfrastruktur, erweitern die Scherbenzufuhr und senken den Nettogasverbrauch in Glaswerken, die mit volatilen Wintertarifen konfrontiert sind. Produzenten mit etablierten Rücklogistiknetzwerken genießen niedrigere variable Kosten und stärkere ESG-Glaubwürdigkeit und positionieren sich damit vor ihren Mitbewerbern im argentinischen Behälterglas-Markt. Dennoch verlangsamt eine ungleichmäßige Infrastruktur in kleineren Provinzen die nationale Scherbendurchdringung und lässt ungenutztes Energiesparpotenzial in der gesamten Branche zurück.

Ausweitung von Mehrwegsystemen durch führende Getränkehersteller

Coca-Cola FEMSA erreichte im Jahr 2024 einen Mehrweganteil von 24,1 % und bestätigte damit die Akzeptanz von Mehrwegbehältern bei den Verbrauchern. Glaseinheiten tragen jetzt QR-fähige GS1-Kennzeichnungen, die bis zu 25 Wiederbefüllungszyklen ermöglichen und die Wertschöpfung von der Tonnage auf die Langlebigkeit verlagern.[1]GS1, "Wiederverwendbare, wiederbefüllbare Flaschen von Coca-Cola profitieren von innovativen QR-Codes," gs1.org Glashersteller müssen dickere Wände und engere Maßtoleranzen liefern, was den Stückwert erhöht, auch wenn das aggregierte Volumenwachstum nachlässt. Rücklogistikhubs in Buenos Aires und Córdoba sammeln, prüfen und verteilen Flaschen und incentivieren Einzelhändler durch Pfandgutschriften. Getränkeunternehmen berichten von Lebenszykluskosten-Einsparungen von 15–20 %, was eine breitere Akzeptanz fördert.

Technologischer Wandel hin zu Sauerstoff-Brennstoff- und Hybridöfen

Die industriellen Gaszuteilungen sanken im April 2022 um 6,5 % im Wochenvergleich, nachdem Argentinien seine Exporte nach Chile erhöht hatte, was die Fragilität der Energieversorgungssicherheit unterstreicht. Um sich abzusichern, investieren Verallia und andere 5–10 Millionen USD pro Linie, um Sauerstoff-Brennstoff- oder Hybridschmelzöfen nachzurüsten, die den Energieverbrauch um 15–25 % senken und den Kohlenstoffausstoß reduzieren. Die Amortisationszeiten verkürzen sich bei den heutigen Tarifen auf 3–4 Jahre, und die Technologie arbeitet bei niedrigeren Sauerstoff-Brennstoff-Verhältnissen, was die Ofenstabilität bei Gasunterbrechungen verbessert. Kleinere regionale Öfen sind auf Zuschussfinanzierung oder schrittweise Umbauten angewiesen, streben aber dennoch 5–10 % Effizienzgewinne durch bessere Wärmerückgewinnungssysteme an. Da Energie bis zu 30 % der Produktionskosten ausmacht, stützt die Technologieübernahme direkt die Preiswettbewerbsfähigkeit im argentinischen Behälterglas-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperinflationsbedingte Verzögerungen bei Investitionsausgaben | -0.5% | National, alle Produktionsstandorte betreffend | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität und Gasversorgungsunterbrechungen für Glaswerke | -0.4% | National, konzentriert in Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Importlizenzierungsverzögerungen für Feuerfest- und Ersatzteile | -0.2% | National, Wartungspläne betreffend | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch leichtes PET und Aluminium bei kohlensäurehaltigen Erfrischungsgetränken | -0.3% | National, städtische Getränkemärkte als Priorität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperinflationsbedingte Verzögerungen bei Investitionsausgaben

Bei einer Verbraucherinflation von über 100 % im Jahr 2025 verlieren Peso-Einnahmen gegenüber USD-bepreisten Ofenteilen an Kaufkraft, was Unternehmen dazu veranlasst, Umbauten über wesentliche Sicherheitsarbeiten hinaus aufzuschieben. Das im Jahr 2024 eingeführte BOPREAL-Anleihefenster ermöglicht es Importeuren, Schulden zu begleichen, wird jedoch mit Abschlägen von 10–15 % verkauft, was die Komponentenkosten effektiv erhöht. Kleinere Öfen verlängern Feuerfestkampagnen und akzeptieren dabei höhere Risiken von Defekten und eine erhöhte Wahrscheinlichkeit von Notabschaltungen. Hyperinflation verzerrt auch die Amortisationsmodellierung und schreckt Energieeffizienz-Upgrades trotz bewährter Einsparungen andernorts ab. Infolgedessen hinkt die Investitionsausgabe der Nachfrage hinterher und dämpft das Gesamtproduktionswachstum für den argentinischen Behälterglas-Markt.

Energiepreisvolatilität und Gasversorgungsunterbrechungen

Die industrielle Gasversorgung sank im April 2022 auf 32 MMm³/Tag, gegenüber 38 MMm³/Tag im Vorjahr, da die Haushaltsheizung Vorrang hat. Glasöfen, die kontinuierlich bei nahezu 1.500 °C betrieben werden müssen, erleiden bei ungeplanter Abkühlung schwere Feuerfestschäden. Staatliche Winterzuteilungsregeln erlauben 60-tägige Industriekürzungen ohne Entschädigung, sodass Hersteller LPG zu überhöhten Spotpreisen importieren oder ihre Produktion drosseln müssen. Energie macht etwa 28 % der Ab-Werk-Kosten aus; daher erodiert Volatilität direkt die Margen. Periodische Unterbrechungen erzwingen auch den Aufbau von Notfallbeständen und verlängern die Betriebskapitalzyklen. Diese Belastungen dämpfen Kapazitätserweiterungen und schränken das volle Wachstumspotenzial des argentinischen Behälterglas-Marktes ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Premium-Getränke stützen Volumen- und Wertwachstum

Getränke dominierten die Größe des argentinischen Behälterglas-Marktes mit einem Anteil von 61,78 % im Jahr 2025, angetrieben durch die Dynamik der Weinexporte. Das Teilsegment profitiert von Argentiniens fünftem Platz im globalen Weinranking und dem Premiumisierungstrend, der das durchschnittliche Flaschengewicht erhöht und dekorative Elemente einbezieht. Destillateure und Craft-Brauer fügen inkrementelle Nachfrage hinzu, während alkoholfreie Erfrischungsgetränke aufgrund der Einführung von PET vorsichtig umschwenken. Der argentinische Behälterglas-Markt zeigt, dass Getränke die Ofenauslastungsfaktoren verankern und es den Produzenten ermöglichen, Fixkosten zu verteilen und die Produktion von hochklarem Weißglas zu priorisieren.

Kosmetik und Körperpflege, die im Jahr 2025 nur 3,92 % der Tonnage ausmachen, werden voraussichtlich bis 2031 mit einer CAGR von 3,02 % wachsen und sind damit der am schnellsten wachsende Volumenbereich unter den Endverbrauchern. Steigende Kaufkraft der mittleren Einkommensschichten und die Onshoring-Aktivitäten globaler Schönheitshäuser schützen die Volumina vor Währungsschwankungen. Lokale Abfüller verlangen dickwandige Gläser mit komplexen Prägungen, was den Stückwert erhöht und den Mix verbessert. Pharmazeutika, unterstützt durch ANMAT-Richtlinien, die Glas für bestimmte Suspensionen bevorzugen, bieten eine stabile Nachfragebasis. Lebensmittelanwendungen, Marmeladen, Honig und Würzmittel verzeichnen eine flache Tonnage, da leichtes PET Marktanteile gewinnt, doch handwerkliche Marken entscheiden sich weiterhin für Glas, um Premium-Signale zu vermitteln. Insgesamt helfen diversifizierte Endverbraucherbedürfnisse, den argentinischen Behälterglas-Markt gegen das Risiko der Materialsubstitution zu stärken.

Nach Farbe: Dominanz von Weißglas, Beschleunigung bei Braunglas

Weißglas führte die Farbaufteilung 2025 mit 61,05 % des Marktanteils des argentinischen Behälterglasmarktes an, da es für die Präsentation von Weinfarbe und -klarheit unverzichtbar ist. Produzenten verfeinern Chargenrezepturen, um Eisenverunreinigungen zu minimieren und die hohe Lichtdurchlässigkeit zu erreichen, die von Exportweingütern gefordert wird. Die Skalierung von Weißglas unterstützt längere Ofenkampagnen und niedrigere Stückkosten und festigt damit seine Führungsposition.

Braunglas wird bis 2031 voraussichtlich mit einer CAGR von 3,05 % wachsen, da Pharmazeutika-, Nutrazeutika- und Craft-Bier-Produzenten UV-Schutz suchen. Craft-Brauer setzen auf Braunglas zur Markendifferenzierung inmitten von Aluminiumdosen-Engpässen. Pharmazeutische Abfüller halten sich an globale Pharmakopöe-Lichtdurchlässigkeitsnormen und bevorzugen Braunglasflakons für lichtempfindliche Arzneimittel. Grünglas bleibt eine Nische für ausgewählte Weinmarken und Premium-Olivenöl, während Spezialfarbtöne wie Kobaltblau Spirituosenvermarkter anziehen, die bereit sind, bis zu 40 % mehr pro Einheit zu zahlen. Die Farbdiversifizierung verringert das Produktmix-Risiko und erweitert die Einnahmequellen im argentinischen Behälterglas-Markt.

Geografische Analyse

Der Metropolkorridor Buenos Aires beherbergt die größte Ofenkapazität und beliefert Mainstream-Getränke- und Lebensmittelmarken, die sich in der Nähe des größten Konsumzentrums des Landes konzentrieren. Werke in Buenos Aires nutzen multimodale Logistikverbindungen und die Nähe zu Hafeneinrichtungen für den Import von Scherben und Soda, wodurch die eingehenden Frachtkosten gesenkt werden. Der Weincluster Mendoza macht etwa 70 % der nationalen Weinproduktion und 85 % der Flaschenweinversandvolumina aus und stützt lokalisierte Weißglas-Produktionslinien, die die Durchlaufzeiten verkürzen und die Bruchraten senken.

Mendoza profitiert von einer zuverlässigeren Gasversorgung aufgrund regionaler Pipeline-Priorisierung, sieht sich jedoch weiterhin mit Winterbeschränkungen konfrontiert. Provinzielle Anreize wie ein Gewerbesteuerrate von 3 % fördern Glasinvestitionen, obwohl die meisten Projekte Brownfield-Ofenumbauten statt Greenfield-Bauten bleiben, was mit der moderaten Wachstumstrajektorie des argentinischen Behälterglas-Marktes übereinstimmt. Corrientes und Santa Fe beherbergen kleinere Öfen, die auf Nischenmarken ausgerichtet sind und durch regionalen Zugang zu Rohstoffen wie Quarzsanden und Soda aus der erweiterten Kapazität von Alpat unterstützt werden.

Logistikökonomie – mit schweren, niedrig-wertdichten Behältern – begrenzt die Importdurchdringung von Natur aus, außer bei ultraleichten Premium-Kosmetikflaschen aus Brasilien oder Chile. Folglich behalten die Marktteilnehmer des argentinischen Behälterglas-Marktes Preissetzungsmacht innerhalb ihrer geografischen Sphären, teilen aber auch die Exposition gegenüber denselben Energieinfrastrukturengpässen. Infrastrukturinvestitionen im Rahmen des RIGI-Rahmens könnten die Kapazität geografisch diversifizieren; bis jedoch erhebliche FDI-Zuflüsse materialisieren, wird die Konzentration in Buenos Aires und Mendoza anhalten.

Wettbewerbslandschaft

Verallia Packaging Argentina führt mit drei Sauerstoff-Brennstoff-Linien und vertikaler Integration, die von der Chargenvorbereitung bis zur Dekoration reicht, und beliefert etwa ein Drittel der Weißglasnachfrage im argentinischen Behälterglas-Markt. Rigolleau nutzt flexible Öfen und tiefe Kundenbeziehungen, insbesondere bei regional gebrandeten Lebensmittelgläsern. Nueva Cristalería Rosario, die nach dem Tod ihres Gründers im Januar 2024 mit einer Eigentümernachfolge konfrontiert ist, ist auf kurzläufige Spezialspirituosenflaschen spezialisiert und bietet geprägte und farbige Varianten zu Premiumpreisen an.

Die Strategie dreht sich zunehmend um Nachhaltigkeitsnachweise: Produzenten werben mit Scherbenverhältnissen über 40 %, Kohlenstoff-Fußabdruck-Offenlegungen und der Teilnahme an Getränke-Rücknahmesystemen. Die Technologieübernahme definiert den Wettbewerbsabstand; Verallias Hybridöfen senken den spezifischen Energieverbrauch auf 3,5 GJ/Tonne, verglichen mit 4,7 GJ/Tonne bei älteren Öfen. Lieferkettenerschütterungen haben die Rohstoffsicherheit erhöht. Alpats Soda-Erweiterung auf 550 Kilotonnen pro Jahr zielt darauf ab, die Importabhängigkeit zu minimieren und kommt allen inländischen Öfen zugute.

Substitutionsdruck durch PET und Aluminium hält die Preisdisziplin aufrecht. Argentiniens einziges Aluminiumdosenwerk hatte Schwierigkeiten, die Spitzennachfrage bei kohlensäurehaltigen Erfrischungsgetränken im Jahr 2025 zu decken, was Brauer zurück zu Glas drängte und den argentinischen Behälterglas-Markt gegen Marktanteilsverluste pufferte. Exportorientierte Weingüter spezifizieren weiterhin Premium-Glas trotz Leichtbauversuchen und stärken damit den Markenwert-Vorteil von Glas im Premium-Segment.

Marktführer der argentinischen Behälterglas-Branche

Verallia Packaging Argentina S.A.

Domingo Mangone S.A.

Rigolleau S.A.

MOMA Food S.R.L.

Micro Envases S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Industrieproduktion wuchs um 9,26 % im Jahresvergleich bei einer Kapazitätsauslastung von 58,8 %, was eine Erholungsnachfrage für den argentinischen Behälterglas-Markt signalisiert.

- Mai 2025: Der Pro-Kopf-Konsum von Craft-Bier blieb bei etwa 41 Litern stabil, während Aluminiumdosen-Engpässe Brauer zu Glas lenkten.

- April 2025: Arca Continental und Coca-Cola Mexico investierten 56,5 Millionen MXN (3,3 Millionen USD), um die PET-Sammlung in San Luis Potosí auszubauen, was das regionale Engagement für Kreislaufverpackungen unterstreicht.

- Oktober 2024: O-I Glass kündigte eine globale Kapazitätsreduzierung von 7 % bis Mitte 2025 im Rahmen seines Programms „Fit to Win” an, das voraussichtlich die südamerikanische Versorgungsdynamik beeinflussen wird.

Berichtsumfang des argentinischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie verwendet, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der argentinische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der argentinische Behälterglas-Markt im Jahr 2026?

Die Größe des argentinischen Behälterglas-Marktes erreichte im Jahr 2026 577,15 Kilotonnen und ist auf dem Weg zu 630,68 Kilotonnen bis 2031.

Welche CAGR wird für die Behälterglasnachfrage in Argentinien prognostiziert?

Die Nachfrage wird voraussichtlich bis 2031 mit einer stetigen CAGR von 1,79 % steigen.

Welcher Endverbraucher treibt den größten Glasverbrauch an?

Getränke, angeführt von Premium-Weinexporten, machten 61,78 % der Tonnage im Jahr 2025 aus.

Welches Farbsegment wächst am schnellsten?

Braunglas zeigt das schnellste Wachstum mit einer CAGR von 3,05 % aufgrund der Nachfrage aus der Pharmazie und dem Craft-Getränkebereich.

Wie gehen Glashersteller mit Energieversorgungsproblemen um?

Produzenten wechseln zu Sauerstoff-Brennstoff- und Hybridöfen, die den Gasverbrauch um 15–25 % senken und Widerstandsfähigkeit bei Versorgungsunterbrechungen bieten.

Welche Auswirkungen haben Mehrwegsysteme auf die Glasnachfrage?

Mehrwegflaschen verlagern den Wert auf dickere, langlebigere Behälter, was das Volumenwachstum reduziert, aber die Stückmargen für Lieferanten erhöht.

Seite zuletzt aktualisiert am: