Guatemala-Behälterglas-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

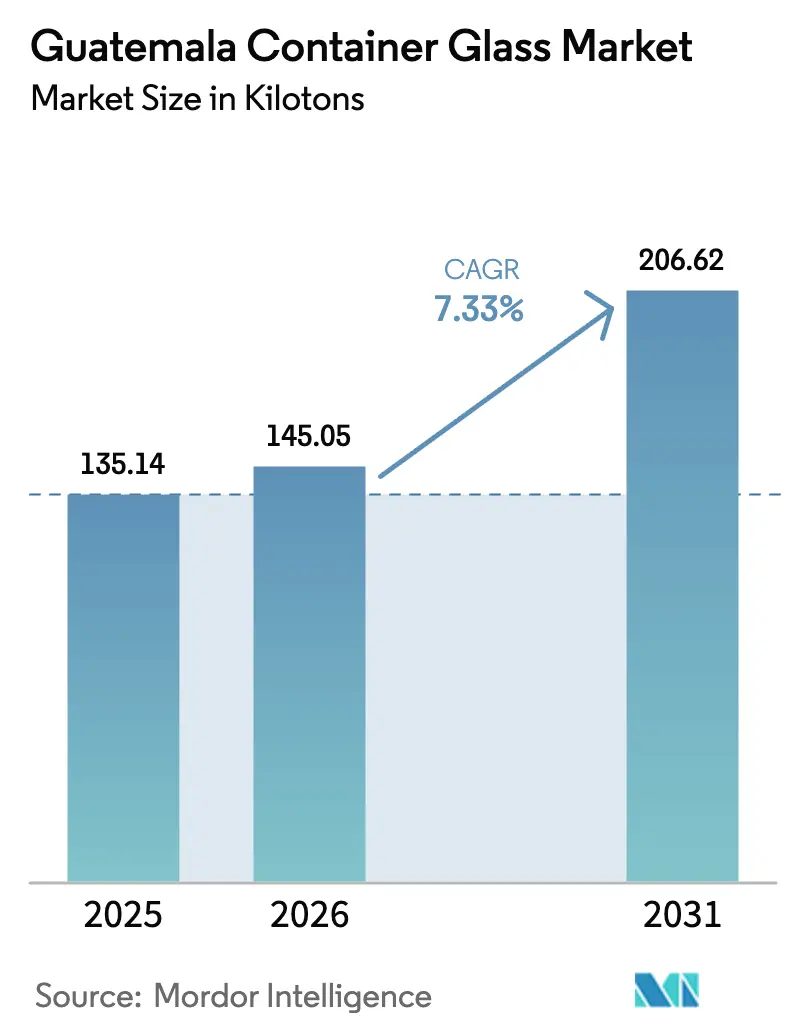

| Marktgröße im Basisjahr (2025) | 135.14 Kilotonn |

| Marktvolumen (2026) | 145.05 Kilotonn |

| Marktvolumen (2031) | 206.62 Kilotonn |

| Wachstumsrate (2026 - 2031) | 7.33% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Guatemala-Behälterglas-Marktanalyse von Mordor Intelligence

Die Größe des Guatemala-Behälterglas-Marktes wird im Jahr 2026 auf 145,05 Kilotonnen geschätzt, ausgehend vom Wert 2025 von 135,14 Kilotonnen, mit Projektionen für 2031 von 206,62 Kilotonnen, was einem Wachstum von 7,33 % CAGR über 2026–2031 entspricht. Regulatorische Vorgaben zur Abfalltrennung, Premiumisierung im Getränkebereich und das Nearshoring von Lieferketten stützen diese Expansion weiterhin. Getränkemarken wechseln von PET und Aluminium zu Glas für exportqualitätsorientierte Präsentation, wobei Licores de Guatemala bereits 30 % seiner Produktion auf Glasflaschen für Überseekäufer umgestellt hat. Die steigende Kapazität erneuerbarer Energien verleiht dem Markt eine Nachhaltigkeitskomponente; jedoch bleiben die Strompreise im Vergleich zu Mexiko und Costa Rica erhöht, was Kostendruck auf den Ofenbetrieb ausübt.[1]Christopher Hernandez-Roy, Andrea Casique und Natalia Hidalgo, „Guatemala als Nearshoring-Ziel bewerten”, Zentrum für Strategische und Internationale Studien, csis.org Anhaltende Hafenstaus und eine Pünktlichkeitsausfallrate von 63 % veranlassen Getränkehersteller, Behälter im Inland zu beziehen.

Wichtigste Erkenntnisse des Berichts

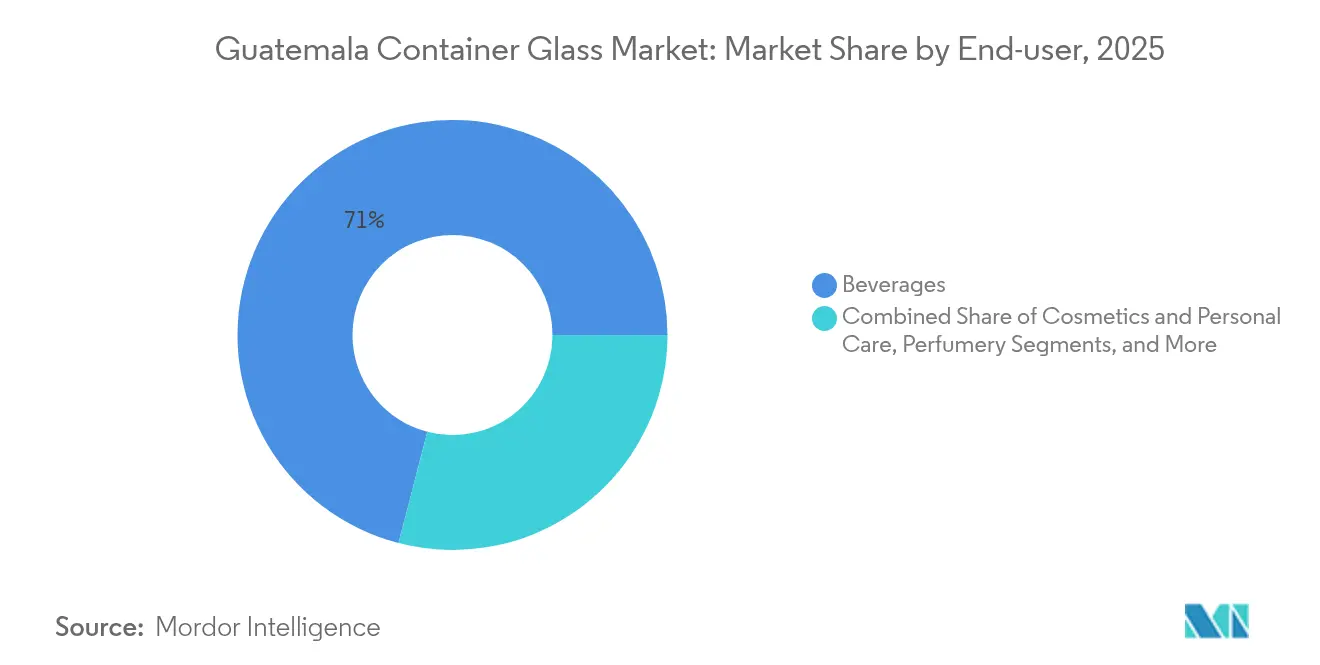

- Nach Endverbraucher entfielen 70,96 % des Guatemala-Behälterglas-Marktanteils im Jahr 2025 auf Getränke.

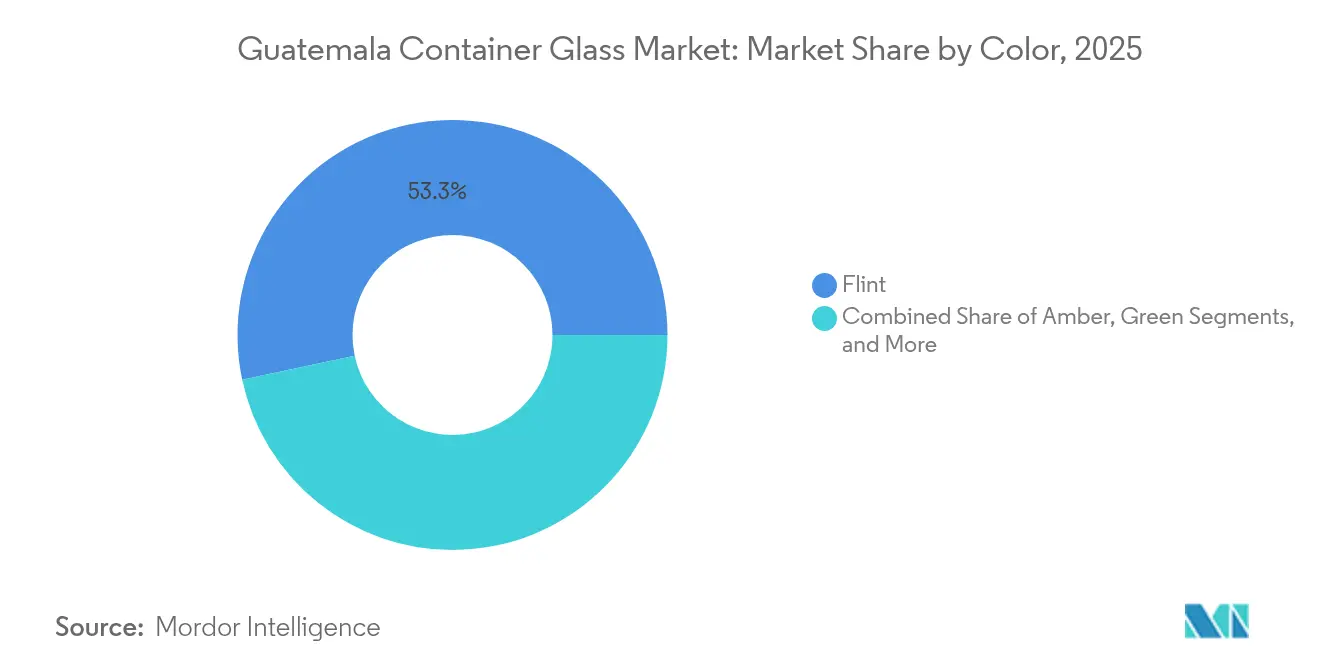

- Nach Farbe wird der Guatemala-Behälterglas-Markt für Bernsteinglas voraussichtlich mit einer CAGR von 9,05 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Guatemala-Behälterglas-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Getränkeindustrie | +2.1% | Nationale Knotenpunkte, Exportkorridore | Mittelfristig (2–4 Jahre) |

| Obligatorisches Abfallsortierungsgesetz fördert die Scherbenversorgung | +1.8% | Nationaler Rollout, schrittweise kommunale Einführung | Langfristig (≥ 4 Jahre) |

| Premium-Spirituosen und Craft-Biere treiben die Nachfrage nach Weißglas | +1.4% | Inlandsproduktion, internationale Exportmärkte | Mittelfristig (2–4 Jahre) |

| Hafenstaus machen lokale Beschaffung attraktiv | +0.9% | Alle importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Leichtbau- und Mehrwegprogramme | +0.7% | Landesweit, angeführt von großen Abfüllern | Langfristig (≥ 4 Jahre) |

| Regionale ausländische Direktinvestitionen in Glaskapazitäten | +0.6% | Freihandelszonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage aus der Getränkeindustrie

Guatemalas Getränkesektor verzeichnete 2024 bei Coca-Cola FEMSA 192,8 Millionen Einheitenkisten, ein Anstieg von 10,7 % gegenüber dem Vorjahr, und behielt einen Anteil von 35 % für Mehrwegflaschen.[2]Coca-Cola FEMSA, „20-F 2024”, coca-colafemsa.com Das Volumen von Flaschenwasser stieg um 29,8 %, was auf eine Diversifizierung in Premium-Hydratationslinien hindeutet, die Glas bevorzugen, um Reinheit zu unterstreichen. Da Getränke 5,63 Milliarden USD beitragen und 440.000 direkte Arbeitsplätze schaffen, verfügen die Hersteller sowohl über das Kapital als auch über die Motivation, ihre Verpackungen aufzuwerten. Die Exportreichweite des Sektors, begünstigt durch DR-CAFTA, hält den Guatemala-Behälterglas-Markt in regionalen Wertschöpfungsketten verankert. Inländische Lieferanten gewinnen dadurch eine stetige Pipeline hochvolumiger Aufträge, die die Ofenauslastungsraten in den wichtigsten Werken über 85 % halten.

Obligatorisches Abfallsortierungsgesetz fördert die Scherbenversorgung

Acuerdo Gubernativo 164-2021 verpflichtet Haushalte und Unternehmen, Glas als Kategorie von Recyclingmaterialien zu trennen, wirksam ab Februar 2025. Die kommunale Siedlungsabfallerzeugung von 0,519 kg pro Kopf und Tag, die zu 71,3 % von privaten Unternehmen eingesammelt wird, schafft einen bereitstehenden Rohstoff für Scherbenverarbeiter. Die Maßnahme senkt die Rohstoffkosten für konforme Hersteller um 12 % und schafft Anreize für Ofenbetreiber, den Recyclingglasanteil bis 2027 auf 45 % zu erhöhen. Formalisierte Sammelverträge kommen größeren Recyclingunternehmen zugute und könnten die Lieferkette konsolidieren, während sie gleichzeitig die ESG-Ziele von Getränkemultinationalen erfüllen.

Premium-Spirituosen und Craft-Biere treiben die Nachfrage nach Weißglas

Ron Zacapa, Botran und eine wachsende Craft-Bier-Szene treiben die Nachfrage nach Premium-Weißglasflaschen an, die Klarheit und Farbe zur Geltung bringen. Licores de Guatemala hat PET für seine Exportlinien vollständig aufgegeben, nachdem es 2023 zu einem Glasengpass kam, und richtet seine Verpackung an globalen Luxuserwartungen und ESG-Zielen aus. Exporte machen 30 % des Unternehmensvolumens aus und genießen zollfreien Zugang in die Vereinigten Staaten im Rahmen von DR-CAFTA, was die langfristige Nachfrage nach Weißglas nachhaltig stützt. Regionale Ofenerweiterungen, wie Vitros 70-Millionen-USD-Aufrüstung in Toluca, schaffen Überlaufversorgung für guatemaltekische Spirituosenabfüller.

Hafenstaus machen lokale Beschaffung attraktiver

Puerto Quetzal arbeitet bei 121 % Kapazität und meldet Schiffswartzeiten von vier Stunden, während Santo Tomás de Castilla mit ähnlichen Engpässen konfrontiert ist und begrenzte Torzeitfenster sowie Fahrgestellmangel anführt, was die Pünktlichkeitslieferraten auf nur 37 % drückt. Getränkelinien, die nach dem Just-in-time-Prinzip arbeiten, sind anfällig für Verzögerungen bei importierten Behältern; daher werden Bestellungen an Vidriera Guatemalteca S.A. und Empresas Comegua S.A. umgeleitet. Lokale Beschaffung verkürzt die Vorlaufzeiten um drei Wochen und reduziert Liegegelder um bis zu 210 USD pro Vierzig-Fuß-Äquivalenteinheit.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energiepreise für den Ofenbetrieb | -1.6% | Landesweit | Mittelfristig (2–4 Jahre) |

| Wachsende PET- und Aluminiumsubstitution | -1.2% | Hochvolumige Getränkekategorien | Langfristig (≥ 4 Jahre) |

| Fragmentierte Scherbensammelinfrastruktur | -0.8% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Begrenzter Inlandsmarktumfang für Spezialprodukte | -0.5% | Nischensegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energiepreise für den Ofenbetrieb

Obwohl erneuerbare Energien 71 % von Guatemalas Strommix ausmachen, betragen die Industrietarife durchschnittlich 0,145 USD pro kWh, was etwa 18 % über den mexikanischen Tarifen liegt. Das Glasschmelzen erfordert ununterbrochene Hochtemperaturprozesse, wodurch Energie etwa 30 % der Herstellungskosten ausmacht. Geplante Wasserkraftzusätze von 3.700 MW bis 2040 versprechen künftige Entlastung, doch Gemeinschaftswiderstand und lange Genehmigungszyklen verzögern die Inbetriebnahme. Hersteller sichern daher ihre Risiken mit langfristigen Strombezugsverträgen ab und investieren in Sauerstoff-Brennstoff-Öfen, die den Gasverbrauch um 12 % reduzieren, jedoch eine hohe Anfangsinvestition erfordern.

Wachsende PET- und Aluminiumsubstitution

Das Gemeinschaftsunternehmen von Ball Corporation mit Envases Universales unterhält eine robuste Dosenherstellungspräsenz in Guatemala und produziert leichtere, wiederverschließbare Optionen, die direkt mit Glas konkurrieren. Coca-Cola FEMSA betreibt seine PET-Linien bei 96,4 % Auslastung, was auf eine Kapazitätsenge hindeutet, die weitere Investitionen in Kunststoffe beeinflussen könnte. Für Massenmarkt-Limonaden, die unter 0,60 USD pro Liter verkauft werden, reduzieren PET-Flaschen die Logistikkosten um 28 % im Vergleich zu Glas, was das Volumenwachstum in preissensiblen Segmenten herausfordert. Dennoch gleichen ESG-Vorgaben und Premium-Branding einen Teil des Substitutionsrisikos aus, indem sie die Recyclingfähigkeit und wahrgenommene Qualität von Glas bekräftigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben das Volumenwachstum

Das Getränkesegment repräsentierte 70,96 % des Guatemala-Behälterglas-Marktanteils im Jahr 2025. Es gewann Schwung durch Volumina kohlensäurehaltiger Erfrischungsgetränke, die im Jahresvergleich um 10,7 % stiegen, und durch Premium-Spirituosen, die ihre Verpackung von PET auf Weißglas umstellen. Coca-Cola FEMSAs Abhängigkeit von Mehrwegflaschen stabilisiert die Basisnachfrage, da jeder Glaszyklus die Lebensdauer des Behälters um geschätzte 35 Umläufe verlängert und damit den Wert sowohl für den Abfüller als auch für den Hersteller erhält. Lebensmittelverpackungen rangieren an zweiter Stelle, angetrieben durch exportorientierte Saucen und verarbeitete Früchte, die Glas sowohl für die Regalattraktivität als auch für die Einhaltung von Vorschriften in Nordamerika nutzen.

Das am schnellsten wachsende Segment ist Kosmetik und Körperpflege mit einer CAGR von 9,48 % bis 2031. Steigende verfügbare Einkommen und der Einfluss sozialer Medien treiben Premium-Hautpflegeeinführungen an, die kleine Weißglasflaschen mit Tropfern oder Zerstäubern bevorzugen. Pharmazeutika und Parfümerie folgen einem stetigen Wachstumspfad und nutzen Bernsteinfläschchen für UV-empfindliche Formulierungen. Umweltgenehmigungen des Ministeriums für Umwelt und natürliche Ressourcen (MARN) gewährleisten die Konformität für medizinische Behälter und stärken die inländische Glaubwürdigkeit bei multinationalen Gesundheitskunden. Insgesamt diversifizieren diese Nischen die Einnahmenbasis und reduzieren die Abhängigkeit von Getränkezyklen für den Guatemala-Behälterglas-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Farbe: Weißglasdominanz mit Bernsteinwachstum

Weißglas sicherte sich 2025 53,33 % der Nachfrage, was die Bedeutung von Premium-Spirituosen und klaren Etiketten bei Erfrischungsgetränken widerspiegelt, die auf Transparenz zur Kommunikation von Reinheit angewiesen sind. Die Größe des Guatemala-Behälterglas-Marktes für Weißglasflaschen erreichte 2025 72,07 Kilotonnen und wird voraussichtlich bis 2031 mit einer CAGR von 6,66 % wachsen, angetrieben durch Exportkonformität und Markenerzählung. Lokale Öfen kalibrieren den Siliziumgehalt, um Eisenwerte von weniger als 1,5 ppm zu erreichen und damit die US-amerikanischen und EU-Transparenzschwellenwerte zu erfüllen.

Bernsteinglas ist das am schnellsten wachsende Farbsegment mit einer CAGR von 9,05 %, angetrieben durch die pharmazeutische Akzeptanz und die Nachfrage der Craft-Bier-Renaissance nach UV-Schutz. Branchenakteure mischen Bernsteinscherben in einem Verhältnis von 25 %, was von der Abfallsortierungsverordnung profitiert, die Farbkontaminationen verhindert. Grün- und Spezialfarben bleiben stabil und unterstützen Nischen für Wein, Olivenöl und hochwertige Kosmetik. Vitros neu in Betrieb genommener Ofen mit 230 Tonnen pro Tag widmet eine Produktionslinie ausschließlich Kosmetik, Bernstein und Weißglas und richtet die regionale Kapazität an sich entwickelnden Farbmischungen aus.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Geografische Analyse

Guatemala verankert den zentralamerikanischen Verpackungskorridor, unterstützt durch 3-tägige Segelzeiten nach Miami und Zugang zu beiden Küsten. Die Größe des Guatemala-Behälterglas-Marktes im inländischen Geografiebereich wird voraussichtlich mit einer CAGR von 7,31 % wachsen, gestützt durch 1,55 Milliarden USD an realisiertem Fertigungs-FDI im Jahr 2023, von dem 15,7 % auf Industrieprojekte abzielten. Freihandelszonen gewähren 10-jährige Einkommensteuerbefreiungen und zollbefreite Maschinenimporte, was Ofenaufrüstungen und Chargenhaus-Automatisierung begünstigt.

Die Zollunion, die Guatemala, Honduras und El Salvador umfasst, schafft eine Verbraucherbasis von 34,8 Millionen Menschen und vereinfacht die regionale Distribution für Behälterhersteller. Alkoholische Getränke fallen jedoch außerhalb der vereinfachten Transitregeln und erfordern separate Zollanmeldungen, die die Vorlaufzeiten um bis zu 72 Stunden verlängern. Laufende CA-9-Korridorverbesserungen, finanziert durch ein 175-Millionen-USD-Darlehen der Interamerikanischen Entwicklungsbank, versprechen, die Inlandstransportkosten um 18 % zu senken, sobald sie in Betrieb sind.

Infrastrukturengpässe bleiben wesentlich. Puerto Quetzals 1-Milliarden-USD-Masterplan zielt darauf ab, private Partner zu gewinnen, um die Kapazität über 340.000 TEU hinaus zu erweitern, doch der Fortschritt ist schrittweise. In der Zwischenzeit sichern Hersteller ihr Risiko mit Lagerbestandspuffern ab, die 35 Tagen Fertigwarenversorgung entsprechen. Projekte für erneuerbare Energien, die sich im westlichen Hochland konzentrieren, zielen darauf ab, die Energiekosten zu senken, obwohl Netzengpässe die unmittelbaren Auswirkungen begrenzen. Diese Dynamiken prägen gemeinsam die Fracht-, Energie- und Compliance-Inputs im Guatemala-Behälterglas-Markt.

Wettbewerbslandschaft

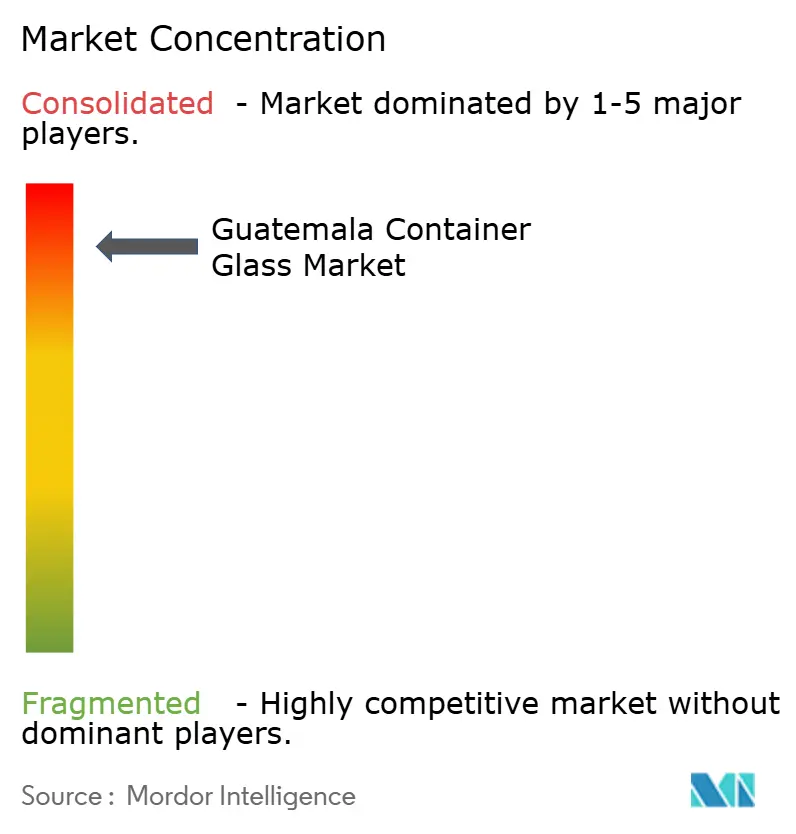

Der Markt weist eine moderate Konzentration auf. Vidriera Guatemalteca S.A. betreibt den wichtigsten inländischen Ofen, während O-I fast 50 % der Eigentümerschaft an Empresas Comegua S.A. hält und globales technisches Know-how in den lokalen Betrieb einbringt. Zusammen entfallen auf die fünf größten Lieferanten etwa 68 % der Produktion, was Raum für Nischenanbieter lässt, den etablierten Unternehmen jedoch Skalenvorteile bei der Energiebeschaffung und Scherbenverträgen verschafft. Zu den jüngsten bankfähigen Transaktionen gehört die Finanzierung von bis zu 50 Millionen USD durch IDB Invest für den Verpackungsdistributor Laki, was regionale Lieferketten stärkt und das Vertrauen der Kreditgeber in den Sektor unterstreicht.

Strategische Schritte konzentrieren sich auf Ofenmodernisierung, Mehrwegflaschen-Pools und Leichtbau. Vidriera Guatemalteca pilotierte eine Schmalhalspresse-und-Blas-Linie, die das Behältergewicht um 15 % reduzierte, ohne die Festigkeit zu beeinträchtigen, und damit den Gasverbrauch pro Einheit senkte. Unterdessen steigert Ball-Envases Universales die Aluminiumdosenproduktion und erhöht den Verhandlungsdruck auf Glashersteller, Getränkeverträge zu behalten. Die regulatorische Aufsicht verschärft sich: Die 2024 gegründete neue Wettbewerbsaufsichtsbehörde wird ab 2027 Kartellregeln durchsetzen und könnte exklusive Liefervereinbarungen einschränken, die kleineren Unternehmen den Zugang zu Scherbenströmen verwehren.

Aufkommende Weißräume existieren in den Bereichen Kosmetik, pharmazeutische Fläschchen und Speziallebensmittel, wo die inländische Produktion begrenzt ist. Unternehmen, die diese Nischen erkunden, wägen kleinere Chargengrößen gegen höhere Margen ab und können ZDEEP-Anreize für Pilotanlagen nutzen. Der Zugang zu zinsgünstigen Entwicklungsfinanzierungen und Technologietransfers aus Mexikos Glaszentrum positioniert Guatemala als machbaren mikroregionalen Cluster für Spezialproduktion.

Marktführer der Guatemala-Behälterglas-Branche

Vidriera Guatemalteca, S.A.

Feemio Group Co., Ltd.

Changsha Kotto Glass Industrial Co Ltd

New High Glass Guatemala S.A.

LSS Africa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IDB Invest genehmigte eine Finanzierung von bis zu 50 Millionen USD für Laki zur Stärkung der Verpackungslieferketten in Guatemala, El Salvador und Honduras.

- Februar 2025: Vitro nahm seinen 70-Millionen-USD-Ofen in Toluca in Betrieb und fügte 230 Tonnen pro Tag Kapazität hinzu, mit Fokus auf Spirituosen- und Kosmetikkunden.

- Februar 2025: Die obligatorische sekundäre Abfallklassifizierung gemäß Acuerdo Gubernativo 164-2021 trat in Kraft und erfordert die landesweite Trennung von Glasquellen.

- Januar 2025: Guatemala zog 2024 1,69 Milliarden USD an ausländischen Direktinvestitionen an, wobei 15,7 % in die Fertigung flossen und die Aussichten des Verpackungssektors stärkten.

Berichtsumfang des Guatemala-Behälterglas-Marktes

Glasbehälter sind aus Glas hergestellte Gefäße, die zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien verwendet werden. In verschiedenen Formen und Größen erhältlich, wie Flaschen, Gläser und Fläschchen, bieten diese Behälter luftdichte Verschlüsse und schützen den Inhalt vor äußeren Verunreinigungen. Glasverpackungen werden für ihre nicht reaktive Natur, die Erhaltung der Produktqualität und die hohe Recyclingfähigkeit geschätzt. Diese Eigenschaften machen Glasbehälter zu einer bevorzugten Verpackungswahl in mehreren Branchen.

Der Guatemala-Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ausgenommen Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weißglas |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ausgenommen Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weißglas | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt im Jahr 2026 und wie ist der Wachstumsausblick für Guatemala-Behälterglas?

Die Größe des Guatemala-Behälterglas-Marktes beträgt 145,05 Kilotonnen im Jahr 2026 und wird voraussichtlich mit einer CAGR von 7,33 % auf 206,62 Kilotonnen bis 2031 wachsen.

Welches Endverbrauchersegment verbraucht die meisten Glasbehälter in Guatemala?

Getränke machen 70,96 % der Nachfrage aus, angetrieben durch Erfrischungsgetränkevolumina und Premium-Spirituosen.

Wie wirkt sich das Abfallsortierungsgesetz auf Glasbehälterhersteller aus?

Hohe industrielle Stromtarife und Substitutionsdruck durch PET-Flaschen und Aluminiumdosen schränken die Wettbewerbsfähigkeit ein.

Warum bevorzugen Getränkeunternehmen die lokale Beschaffung von Glas?

Chronische Hafenstaus und eine Pünktlichkeitsausfallrate von 63 % bei Importen machen die lokale Versorgung zuverlässiger und kosteneffizienter.

Welches Farbsegment wächst bis 2031 am schnellsten?

Bernsteinglas führt das Wachstum mit einer CAGR von 9,05 % an, unterstützt durch pharmazeutische und Craft-Bier-Anwendungen.

Seite zuletzt aktualisiert am: