Größe und Marktanteil des kolumbianischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

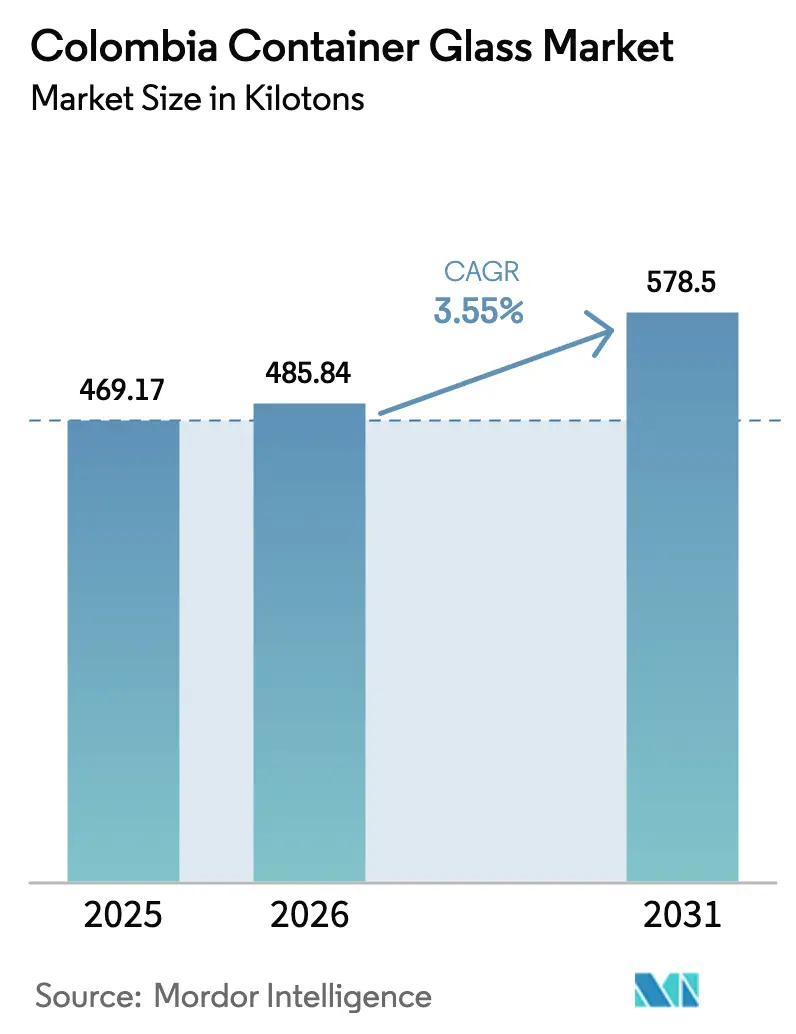

| Marktgröße im Basisjahr (2025) | 469.17 Kilotonn |

| Marktvolumen (2026) | 485.84 Kilotonn |

| Marktvolumen (2031) | 578.5 Kilotonn |

| Wachstumsrate (2026 - 2031) | 3.55% CAGR |

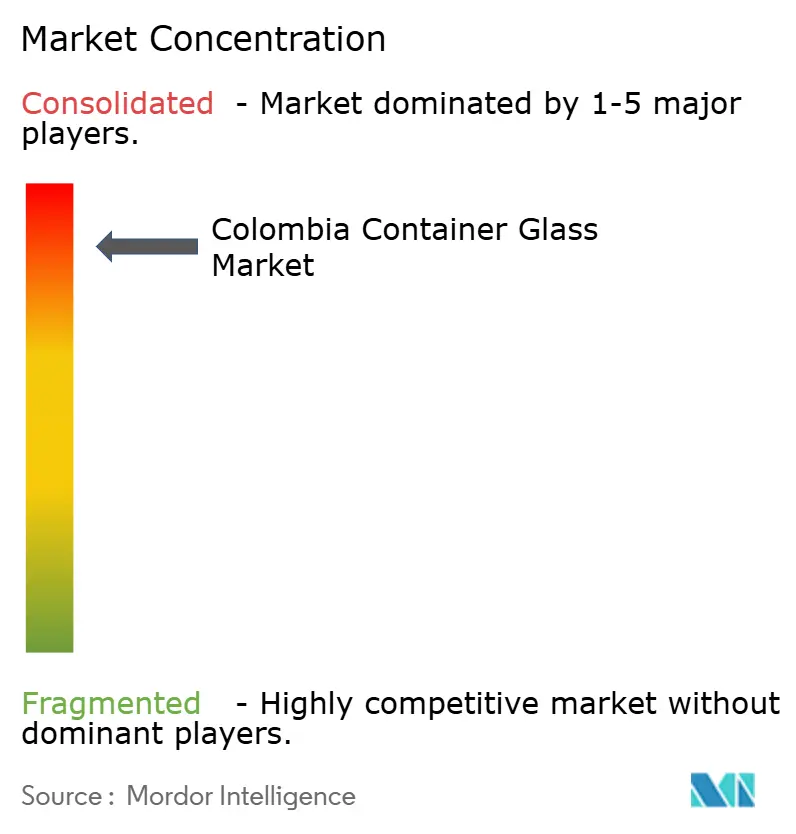

| Marktkonzentration | Hoch |

Hauptakteure.webp) *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kolumbianischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des kolumbianischen Behälterglas-Marktes wird im Jahr 2026 auf 485,84 Kilotonnen geschätzt, ausgehend von einem Wert von 469,17 Kilotonnen im Jahr 2025, mit Projektionen für 2031 von 578,5 Kilotonnen, was einem Wachstum von 3,55 % CAGR über den Zeitraum 2026–2031 entspricht. Stetige Volumenzuwächse resultieren aus verbindlichen Vorschriften zur erweiterten Herstellerverantwortung (EPR), steigender Verbrauchernachfrage nach nachhaltiger Verpackung sowie umfangreichen Ofenmodernisierungen, die die lokale Angebotsökonomie verbessern. Markeninhaber setzen zunehmend auf Flaschen mit höherem Recyclinganteil, um die Rückgewinnungsziele der Resolution 1407 zu erfüllen, während die Premiumisierung bei Bier und Craft-Spirituosen wertschöpfende Angebote in Weiß- und Bernsteinglas unterstützt. Die bergige Geografie des Landes macht importiertes Glas weniger wettbewerbsfähig und ermöglicht es den etablierten Anbietern, ihre Margen zu schützen, selbst wenn PET und Aluminium die Einstiegssegmente herausfordern. Die Renovierung des O-I Glass-Werks in Zipaquirá für 120 Millionen USD reduziert den Energieverbrauch pro Tonne um bis zu 15 %, verschafft dem Unternehmen einen Kostenvorteil und katalysiert eine breitere Technologieübernahme.

Wichtigste Erkenntnisse des Berichts

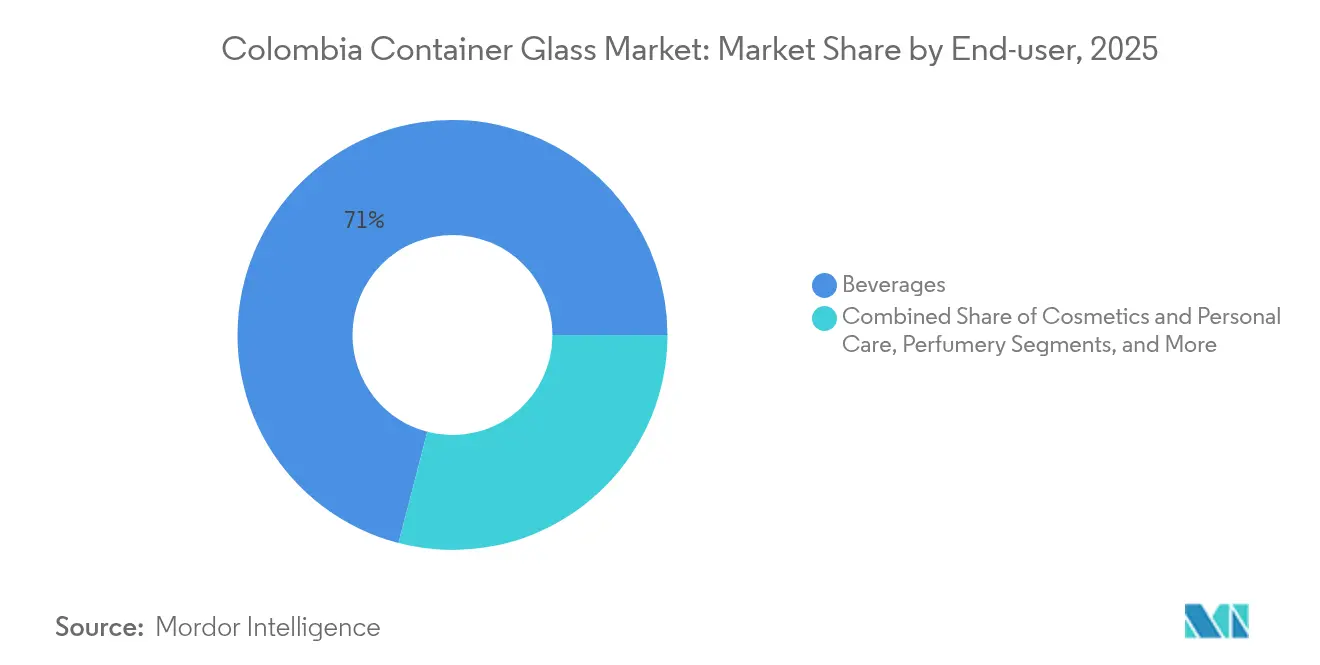

- Nach Endverbraucher entfielen im Jahr 2025 70,96 % des Marktanteils des kolumbianischen Behälterglas-Marktes auf Getränke.

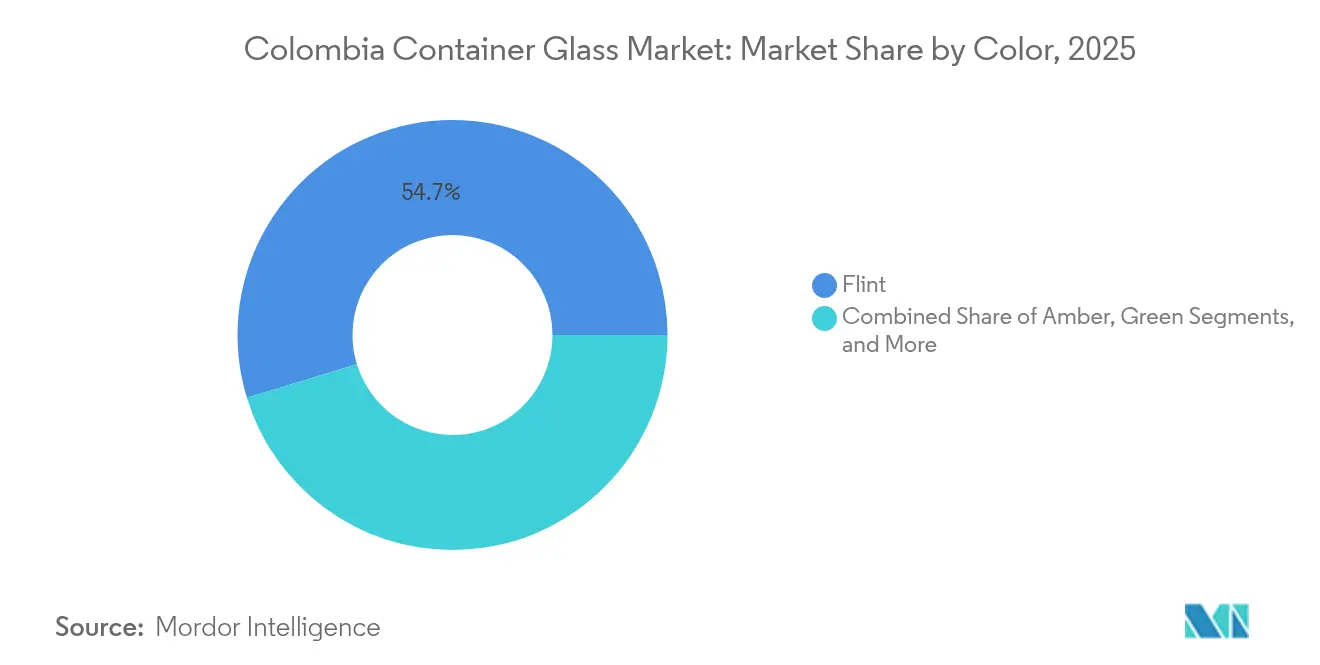

- Nach Farbe wird erwartet, dass der kolumbianische Behälterglas-Markt für Bernsteinglas zwischen 2026 und 2031 mit einer CAGR von 5,46 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kolumbianischen Behälterglas-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbraucherpräferenz für nachhaltige Verpackung | +1.2% | National, am stärksten in Bogotá und Medellín | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der inländischen Bier- und RTD-Spirituosensegmente | +0.8% | Antioquia und Cundinamarca | Kurzfristig (≤ 2 Jahre) |

| Verbindliche EPR- und Recyclinganteil-Vorschriften (Resolution 1407) | +0.6% | National, Ausweitung 2023–2028 | Langfristig (≥ 4 Jahre) |

| Ofenerweiterung O-I Zipaquirá zur Erschließung lokaler Versorgung | +0.4% | Zentralkorridor | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von Craft-Spirituosen treibt maßgeschneiderte Flaschen an | +0.3% | Bogotá, Medellín, Cali | Mittelfristig (2–4 Jahre) |

| Kooperationen zwischen Einzelhandel und Recyclingbetrieben steigern die Verfügbarkeit von Altglas | +0.2% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Verbraucherpräferenz für nachhaltige Verpackung

Nachhaltigkeits-Scorecards, die von führenden Einzelhändlern eingeführt wurden, belohnen zunehmend Kreislaufmaterialien und fördern die Akzeptanz von Glas gegenüber Einwegkunststoffalternativen. Postobón bezog im Jahr 2019 31,4 % seiner Verpackungen aus recycelten Materialien und strebt bis 2024 einen Recyclingglasanteil von 50 % an, was die Nachfrage nach Altglaskapazitäten stärkt.[1]Mundo Expo Pack, "Postobón y sus tres pilares para la consolidación de la economía circular," mundoexpopack.com Die Resolution 1407 verändert die Wettbewerbsbedingungen zusätzlich, indem sie verbindliche Rücknahmequoten festlegt und die geografische Abdeckung bis 2028 auf den San-Andrés-Archipel und weitere Städte ausweitet. Da Umweltkennzeichnungen für Verbraucher vom Nischenprodukt zum Mainstream werden, setzen Getränke- und Kosmetikmarken zunehmend auf hochwertiges Glas, um ihre Umweltkompetenz zu kommunizieren und Preisaufschläge im Einzelhandel zu rechtfertigen.

Schnelles Wachstum der inländischen Bier- und RTD-Spirituosensegmente

Der Bierkonsum stieg im Jahr 2025 um 7 %, wobei Águila und Póker zusammen mehr als die Hälfte des Marktwerts hielten und die Flaschennachfrage bei wenigen Hochvolumenabfüllern konzentrierten. Trinkfertige Spirituosen spiegeln diesen Trend wider, da Millennials bequeme Cocktails in Barqualität zu Hause suchen. Im Januar 2025 stieg die Getränkeproduktion um 2,7 %, während die breitere Industrieproduktion zurückging, was die defensiven Qualitäten des Segments unterstreicht. Bernsteinflaschen profitieren überproportional, da Craft-Destillerien und RTD-Linien UV-Schutz und eine markante Regaloptik benötigen.

Verbindliche EPR- und Recyclinganteil-Vorschriften (Resolution 1407)

Die Resolution 1407 verpflichtet Hersteller, ihre Abfallmengen zu registrieren, Umweltmanagementpläne einzureichen und steigende Rückgewinnungsquoten zu erfüllen, wodurch die Wertschöpfungskette für Altglas formalisiert wird. Unternehmen, die keinen recycelten Rohstoff sichern können, riskieren Strafen wegen Nichteinhaltung, was integrierte Sammlungsnetzwerke mit einem Aufschlag versieht. O-Is kolumbianisches Altglaszentrum, das 2021 eröffnet wurde, positioniert das Unternehmen, um internen Glasschrott und Drittmengen zu monetarisieren und gleichzeitig seine Zipaquirá-Öfen zu versorgen. Das Mehrkriterien-Bewertungssystem der Verordnung fördert kollektive Programme, erhöht jedoch die Eintrittsbarrieren für kleine Marktteilnehmer ohne Prüfkapazitäten.

Ofenerweiterung O-I Zipaquirá zur Erschließung lokaler Versorgung

Die Modernisierung für 120 Millionen USD führte Sauerstoff-Brennstoff-Verbrennung und Abwärmerückgewinnungssysteme ein, die den spezifischen Gasverbrauch und die CO₂-Emissionen um etwa 15 % pro Tonne reduzierten, 100 neue Arbeitsplätze schufen und die Produktionsflexibilität erhöhten. Kürzere Farbwechsel ermöglichen es dem Werk, aufkommende Craft-Getränke-SKUs zu bedienen, ohne Effizienzeinbußen hinzunehmen. Der Zeitpunkt stimmt mit der steigenden EPR-Nachfrage überein und bietet inländischen Abfüllern eine sichere Quelle für Behälter mit hohem Recyclinganteil, während die Importabhängigkeit bei volatilen Frachtkosten gemindert wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| PET- und Aluminiumsubstitution in Preissegmenten | -0.7% | Ländliche preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Energiepreisvolatilität für gasbefeuerte Öfen | -0.5% | Alle Produktionsstandorte | Kurzfristig (≤ 2 Jahre) |

| Bergige Logistik erhöht Transportkosten | -0.3% | Andiner Korridor | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Ofentechnikern | -0.2% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

PET- und Aluminiumsubstitution in Preissegmenten

Die Einführung von Kolumbiens erster 100 % recyceltem PET-Kochölflaschen durch Amcor zeigt, wie Polymerbehälter kostenempfindliche Glasvolumina verdrängen können. Aluminiumdosen bieten günstigere Frachtökonomie und höhere Recyclingquoten, insbesondere im ländlichen Vertrieb, wo der Transport einen größeren Anteil der Gesamtkosten ausmacht. Während Premiumgetränke weiterhin Glas für die wahrgenommene Qualität bevorzugen, erproben Preissegment-SKUs zunehmend alternative Formate, was das Wachstumspotenzial in Einstiegsnischen begrenzt.

Energiepreisvolatilität für gasbefeuerte Öfen

Industriegas in Bogotá wird konstant über 12,50 USD pro MBtu gehandelt, verglichen mit 3,60 USD pro MBtu in den Vereinigten Staaten, was die Margen für energieintensive Schmelzbetriebe belastet. Kolumbiens Versorgungsprioritätsregeln weisen knappe Mengen in Spitzenlastzeiten dem Wohn- und Stromerzeugungssektor zu und zwingen Glaswerke, das Risiko von Lastabwürfen zu tragen. Kleinere Hersteller ohne Effizienzmodernisierungen haben Schwierigkeiten, mit O-Is Sauerstoff-Brennstoff-Plattform zu konkurrieren, was die Marktkonsolidierung beschleunigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke treiben die Übernahme von Premiumglas voran

Getränke hielten im Jahr 2025 einen dominanten Anteil von 70,96 % am kolumbianischen Behälterglas-Markt, da große Brauereien und Craft-Destillerien weiterhin Glas für Produktdifferenzierung, Sicherheit und Haltbarkeit bevorzugten. Die Widerstandsfähigkeit des Segments zeigte sich, als die Getränkeproduktion im Januar 2025 um 2,7 % wuchs, während die Gesamtproduktion zurückging, was die defensiven Eigenschaften von Glas unterstreicht. Bayerns Hochvolumen-Franchises ermöglichen Skaleneffekte bei Standardflaschen, während aufkommende Craft-Marken maßgeschneiderte Formen verlangen, die höhere Margen erzielen. Das Segment Kosmetik und Körperpflege verzeichnete eine CAGR von 5,32 %, unterstützt durch regulatorische Präferenzen für inerte Verpackungen und Kolumbiens wachsende Schönheitseinzelhandelspräsenz in Bogotá, Medellín und Cali. Lebensmittelgrundprodukte wie Soßen und Würzmittel stabilisieren weiterhin das Basisvolumen, da handwerkliche Hersteller Glas als Premiumverpackungsmedium vermarkten. Pharmazeutische Anwendungen nutzen die Barriereeigenschaften von Glas, und Parfümerie bleibt ein Nischen-, aber lukrativer Kanal, in dem dekorative Veredelungen die durchschnittlichen Verkaufspreise anheben.

Da Getränkeabfüller höhere Schwellenwerte für Recyclinganteile zusagen, wird die Verfügbarkeit von Altglas zu einem Wettbewerbshebel für Lieferanten. O-Is dediziertes Zentrum sichert die interne Nachfrage und eröffnet gleichzeitig Drittanbieter-Einnahmequellen von konkurrierenden Abfüllern, die EPR-Konformität anstreben. Kosmetikmarken setzen auf Glas, um Luxus zu vermitteln, und gleichen das höhere Versandgewicht durch kleinere Einheitenvolumina und höhere Preispunkte aus. Die Größe des kolumbianischen Behälterglas-Marktes für Getränke wird voraussichtlich im Einklang mit Premium-SKUs wachsen, obwohl einige Niedrigpreis-Bierlinien mit wiederbefüllbarem PET experimentieren, um Kosten zu senken.

Nach Farbe: Dominanz von Weißglas mit Beschleunigung bei Bernstein

Weißglas machte im Jahr 2025 54,72 % des Marktanteils am kolumbianischen Behälterglas-Markt aus, getrieben durch breite Akzeptanz in den Bereichen Getränke, Lebensmittel und Körperpflege, wo die Produktsichtbarkeit entscheidend ist. Bernstein hingegen beschleunigt sich mit einer CAGR von 5,46 %, gestützt durch Craft-Spirituosen, die UV-Schutz benötigen, und durch Pharmaunternehmen, die lichtempfindliche Formulierungen schützen möchten. O-Is flexible Zipaquirá-Linie kann schnell die Farbe wechseln, was kleinere Chargenökonomien ermöglicht und die Übernahme bei Mikrodestillerien und unabhängigen Brauereien stimuliert. Grünglas bleibt auf ausgewählte Wein- und Spezialgetränkenischen beschränkt, während dekoratives Blau und Schwarz auf hochmargige Kosmetik- und Parfümerieprodukte ausgerichtet ist.

Die Verfügbarkeit von recyceltem Braunaltglas unterstützt die Rückgewinnungsmetriken der Resolution 1407, da Bernstein höhere Verunreinigungsgrade akzeptieren kann, ohne seine Ästhetik zu beeinträchtigen. Der Marktanteil des kolumbianischen Behälterglas-Marktes für Bernstein befindet sich daher auf einem allmählichen Aufwärtstrend, da die regulatorischen Quoten steigen. Weißglas dominiert weiterhin in absoluten Tonnagezahlen, aber sein Wachstum verlangsamt sich in Richtung der 3,55 % Markt-CAGR, da die Basismarktdurchdringung bei Mainstream-Erfrischungsgetränken und Lebensmittelgläsern die Sättigung erreicht.

Geografische Analyse

Produktionscluster rund um Bogotá, Medellín und Cali richten die Ofenkapazität auf die wichtigsten Getränkeabfüllkorridore des Landes aus und gewährleisten pünktliche Flaschenlieferungen zu wettbewerbsfähigen Frachtpreisen. O-Is Konsolidierung von Envigado in seinen erweiterten Zipaquirá-Standort konzentriert mehr als 70 % der nationalen Schmelzkapazität in Zentralkolumbien, vereinfacht die Lieferkettensteuerung und nutzt Skaleneffekte. Haushalte in Antioquia und Cundinamarca konsumieren Bier mit einer Rate, die 78 % über dem nationalen Durchschnitt liegt, was die Flaschennachfragedichte unterstreicht und Ofenerweiterungen in der Nähe dieser Schwerpunkte rechtfertigt.

Das Mandat der Resolution 1407, die EPR-Abdeckung 2022 auf den San-Andrés-Archipel und bis 2028 auf weitere Gemeinden auszuweiten, veranlasst Recycler, in die Altglassammlung in historisch unterversorgten Gebieten zu investieren. Obwohl die bergige Topografie entlang des Andinen Korridors die Lkw-Kosten erhöht, schützt sie gleichzeitig lokale Hersteller vor günstigeren Importen, indem sie die Einstandspreise für ausländische Lieferanten erhöht. Küstenhäfen in Barranquilla und Cartagena dienen als Durchgangspunkte für Spezialflaschen und Rohstoffe; Distribuidora Córdoba allein wickelte im Zeitraum 2021–2025 Glasimporte im Wert von 26,69 Millionen USD und Exporte im Wert von 4,42 Millionen USD ab, was aktive transandine Handelsströme verdeutlicht.

Mit Blick auf die Zukunft wird erwartet, dass Infrastrukturverbesserungen im Zusammenhang mit Kolumbiens 5G-Mautstraßenprojekten die Transportzeiten zwischen Küstenterminals und innerstädtischen Verbrauchsknoten verkürzen und möglicherweise den Logistikaufwand für inländisches und importiertes Glas moderieren. Lokale Öfen behalten jedoch eine natürliche Absicherung, da Frachtersparnisse häufig höhere Energiekosten ausgleichen und die Wettbewerbsfähigkeit von Glas selbst unter moderaten Zollregimen erhalten. Regionale Regierungen fördern auch die lokale Altglasverarbeitung, um steigende EPR-Quoten zu erfüllen, und fördern so kreislauforientierte Versorgungsökosysteme, die nahegelegene Schmelzbetriebe begünstigen.

Wettbewerbslandschaft

Der kolumbianische Behälterglas-Markt ist stark konzentriert, wobei O-I Glass den einzigen Mehrfachofen-Komplex des Landes betreibt, nachdem sein Werk in Envigado stillgelegt und das Zipaquirá-Werk 2024 für 120 Millionen USD modernisiert wurde. Dieser Standort zählt nun zu den drei größten lateinamerikanischen Anlagen des Unternehmens und verleiht ihm eine unvergleichliche Größe und technologische Raffinesse. Kleinere Hersteller wie New High Glass Colombia S.A.S. konkurrieren in den Bereichen Kosmetik, Parfümerie und kurzläufige Sonderflaschen, wo Agilität die Ofentonnage übertrumpft. Import-Export-Intermediäre wie Distribuidora Córdoba ergänzen das inländische Angebot, indem sie Nischenbehälter aus Mexiko und Europa für handwerkliche Kunden beziehen.

O-Is Sauerstoff-Brennstoff-Brenner und Abwärmerückgewinnungssysteme reduzieren die gasspezifische Intensität pro Tonne und die CO₂-Emissionen, was zu niedrigeren variablen Kosten und einem reibungsloseren Weg zu Dekarbonisierungszielen führt. Das Altglaszentrum von 2021 schließt die Schleife zwischen Sammlung und Schmelze weiter, sodass das Werk Flaschen mit höherem Recyclinganteil anbieten kann, die Getränkeabfüllern helfen, die Anforderungen der Resolution 1407 zu erfüllen. Sekundären Marktteilnehmern fehlen vergleichbare Kapitalbudgets, was den inländischen Wettbewerb auf Nischenformate statt auf Volumenschlachtfelder beschränkt.

Strategische Partnerschaften prägen ebenfalls das Wettbewerbsumfeld. Tecnoglass, vor allem für architektonisches Flachglas bekannt, refinanzierte im September 2025 eine revolvierende Kreditfazilität über 500 Millionen USD, was auf potenzielle Diversifizierungsmittel hindeutet, die in Behältervorhaben fließen könnten.[3]LexLatin, "Tecnoglass alcanza refinanciamiento de línea de crédito sindicada," lexlatin.com Unterdessen stellt die Einführung von Amcor Rigid Packagings 100 % PCR-PET-Produkt einen materialübergreifenden Wettbewerb dar und keinen direkten Kopf-an-Kopf-Wettbewerb mit Glas. Trotz externer Bedrohungen wirken hohe Ersatzkosten und strenge EPR-Konformitätsanforderungen als starke Markteintrittsbarrieren; der kolumbianische Behälterglas-Markt ist fest um O-I und eine kleine Gruppe von Spezialanbietern verankert.

Marktführer der kolumbianischen Behälterglas-Branche

O-I Glass, Inc.

Distribuidora Cordoba SAS

CFC CAFARCOL SAS

New High Glass

Feemio Group Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Tecnoglass refinanzierte und erhöhte seine syndizierte revolvierende Kreditfazilität auf 500 Millionen USD und verlängerte die Laufzeit bis 2030.

- Mai 2025: Global Packaging Solutions stellte Bag-in-Box-Systeme für Flüssigkeiten in Kolumbien mit einer monatlichen Kapazität von 350.000 Einheiten vor, mit dem Ziel, in benachbarte Märkte zu exportieren.

- November 2024: SIG kooperierte mit Celema, um aseptische Kartonabfülltechnologie einzuführen, die speziell für aromatisierte Milch und pflanzenbasierte Getränke entwickelt wurde.

- April 2024: O-I Glass schloss eine nachhaltige Transformation und Erweiterung seines Zipaquirá-Werks für 120 Millionen USD ab, reduzierte den CO₂-Ausstoß um bis zu 15 % pro Tonne und schuf rund 100 Arbeitsplätze.

Berichtsumfang des kolumbianischen Behälterglas-Marktes

Glasbehälter sind aus Glas hergestellte Gefäße, die zur Lagerung und zum Schutz von Produkten wie Lebensmitteln, Getränken, Pharmazeutika, Kosmetika und Chemikalien verwendet werden. In verschiedenen Formen und Größen erhältlich, wie Flaschen, Gläser und Fläschchen, bieten diese Behälter luftdichte Verschlüsse und schützen den Inhalt vor äußeren Verunreinigungen. Glasverpackungen werden für ihre nicht reaktive Natur, die Erhaltung der Produktqualität und die hohe Recyclingfähigkeit geschätzt. Diese Eigenschaften machen Glasbehälter zu einer bevorzugten Verpackungswahl in mehreren Branchen.

Der kolumbianische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSD), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie), nach Farbe (Grün, Bernstein, Weiß und andere Farben) und nach Land (Deutschland, Italien, Frankreich, Polen, Vereinigtes Königreich, Spanien, Russland und übriges Europa). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSD) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSD) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Welches Volumen wird für kolumbianische Behälterglas-Hersteller bis 2031 prognostiziert?

Der kolumbianische Behälterglas-Markt wird voraussichtlich bis 2031 578,5 Kilotonnen erreichen, was einer CAGR von 3,55 % ab 2026 entspricht.

Wie bedeutend ist die Rolle von Getränken bei der Behälternachfrage?

Getränke machen im Jahr 2025 70,96 % des nationalen Glasvolumens aus, und ihr Wachstum bildet die Grundlage für die meisten Kapazitätserweiterungen.

Warum gewinnt Bernsteinglas Marktanteile?

Craft-Spirituosen- und Pharmaabfüller bevorzugen Bernstein für den UV-Schutz, was eine CAGR von 5,46 % in diesem Farbsegment antreibt.

Wie beeinflusst die Resolution 1407 die Beschaffungsstrategien?

Die Vorschrift schreibt steigende Rückgewinnungsziele vor und veranlasst Abfüller, Altglasversorgung zu sichern und integrierte Glashersteller zu bevorzugen.

Welche Regionen verzeichnen den höchsten Verbrauch an Glasflaschen?

Antioquia und Cundinamarca führen die Nachfrage aufgrund ihres überdurchschnittlichen Bierkonsums und der Konzentration von Abfülllinien an.

Welche Technologiemodernisierungen verbessern die Ofenökonomie?

O-Is Sauerstoff-Brennstoff-Verbrennung und Abwärmerückgewinnung reduzieren den Gasverbrauch und die CO₂-Emissionen um etwa 15 % pro Tonne geschmolzenem Glas.

Seite zuletzt aktualisiert am: