Größe und Marktanteil des japanischen Behälterglasmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

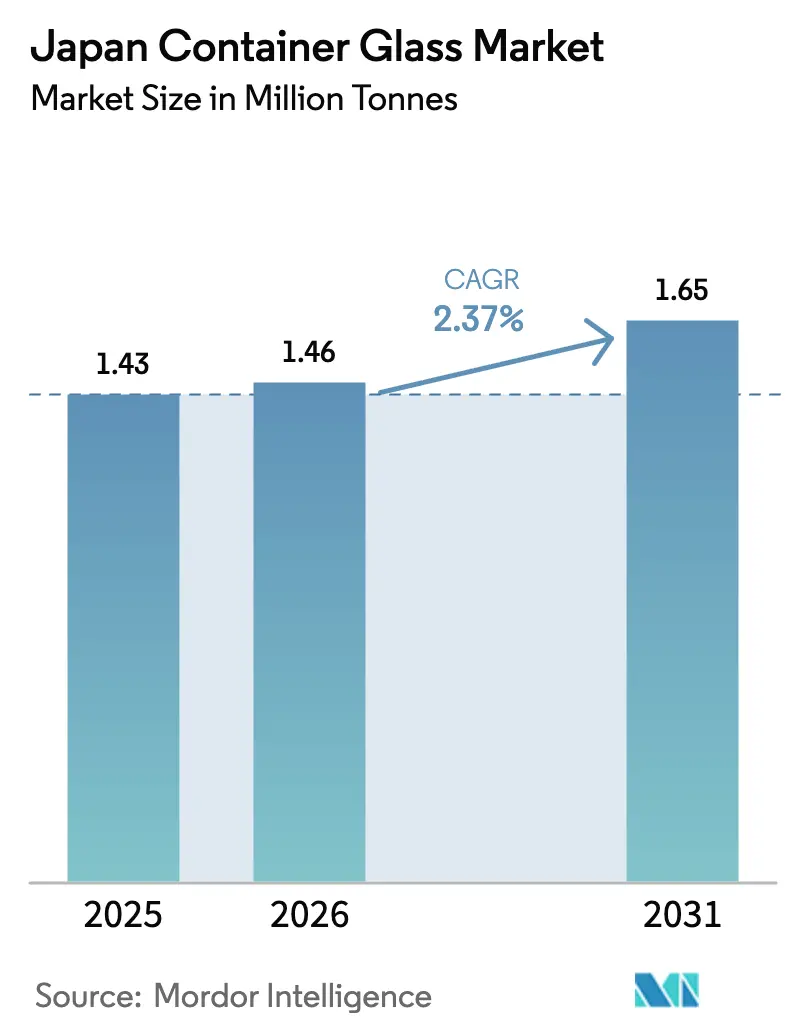

| Marktgröße im Basisjahr (2025) | 1.43 Millionen Tonnen |

| Marktvolumen (2026) | 1.46 Millionen Tonnen |

| Marktvolumen (2031) | 1.65 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.37% CAGR |

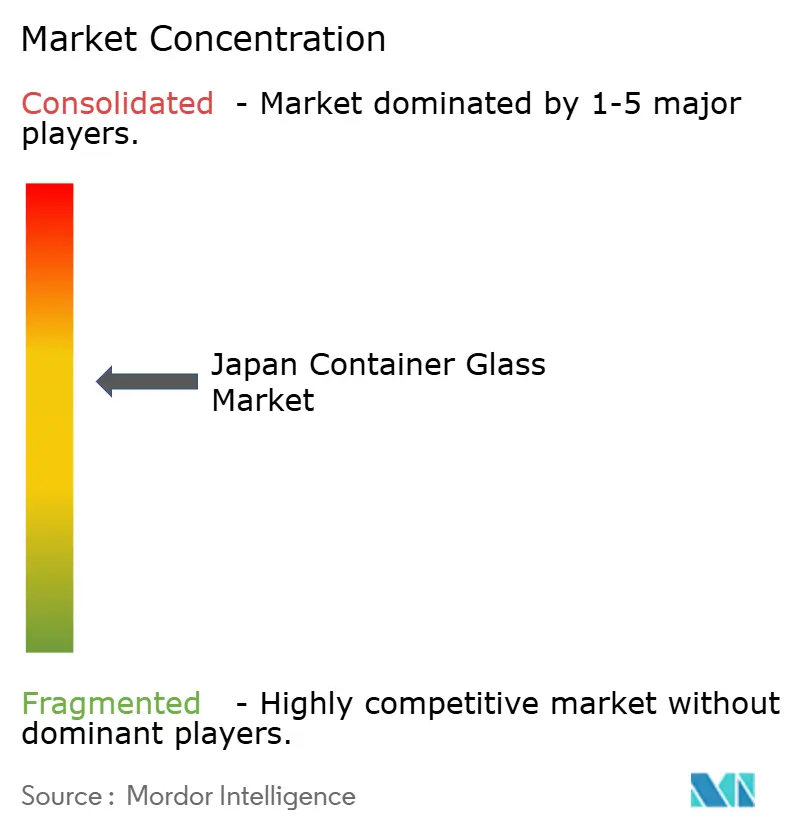

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Behälterglasmarktes durch Mordor Intelligence

Die Größe des japanischen Behälterglasmarktes wird voraussichtlich von 1,43 Millionen Tonnen im Jahr 2025 auf 1,46 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,37 % über den Zeitraum 2026–2031 1,65 Millionen Tonnen erreichen. Gesunde Volumina bleiben trotz intensivem Wettbewerb durch Leichtgewichtspolymere bestehen, da Glas eine erstklassige Regalattraktivität bietet, strenge pharmazeutische Qualitätsnormen erfüllt und mit Japans Kreislaufwirtschaftspolitik übereinstimmt. Premium-Alkoholgetränke und exportorientierte Brauer behalten Glas wegen der Markenauthenthizität bei, während die regulatorische Überprüfung von Per- und Polyfluoralkylsubstanzen (PFAS) einige lebensmittelkontaktbezogene Anwendungen zurück zu Glas verlagert. Hersteller begegnen dem Energiekostendruck durch Ofenelektrifizierung, Wasserstoffkraftstofftests und Leichtflaschendesigns, die gemeinsam die Margen stabilisieren. Inzwischen versorgt eine gut etablierte Glas-zu-Glas-Recyclingschleife hochwertige Glasscherben, die die Rohstoffinflation abfedern und nationale Abfallreduzierungsziele unterstützen.

Wichtigste Erkenntnisse des Berichts

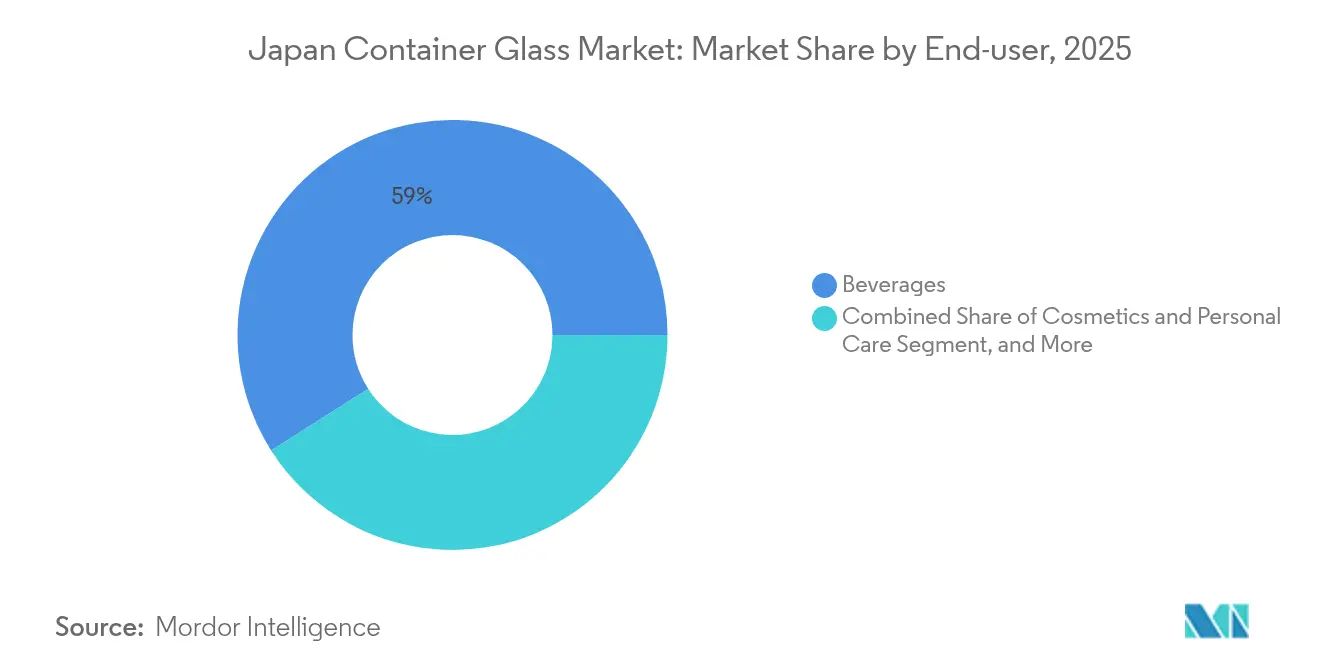

- Nach Endverbraucher entfielen 59,02 % des Marktanteils des japanischen Behälterglasmarktes im Jahr 2025 auf Getränke.

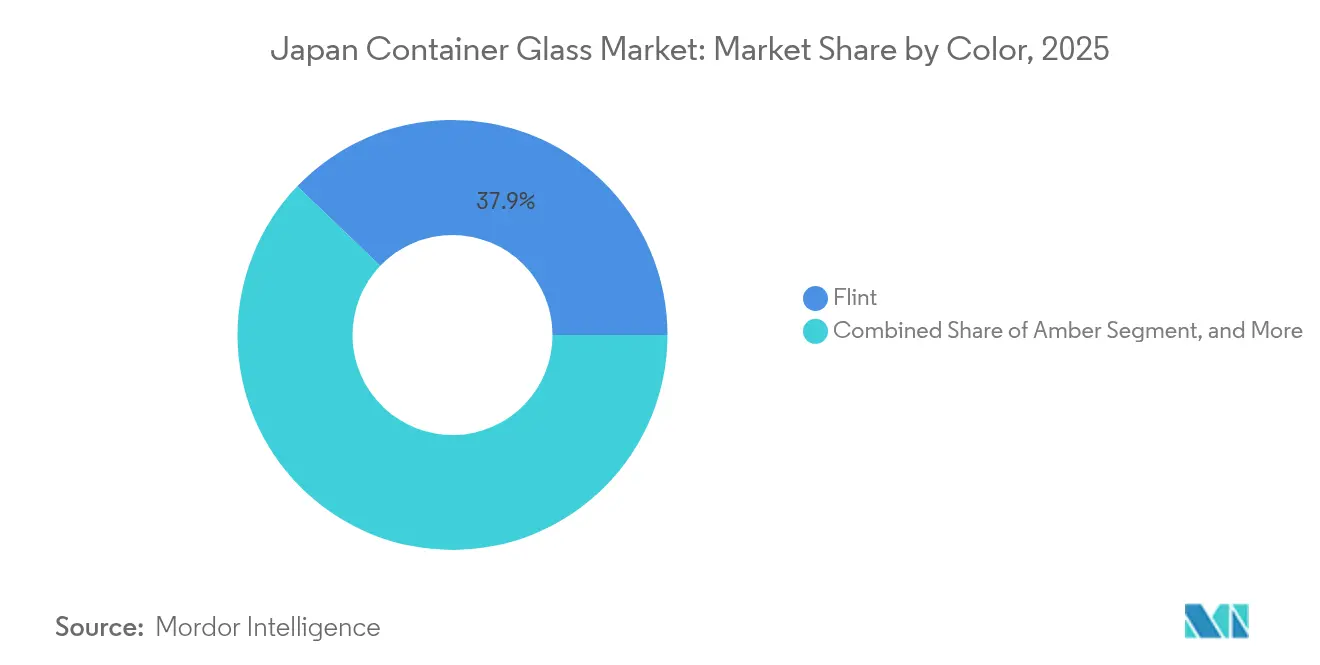

- Nach Farbe wird die Marktgröße des japanischen Behälterglasmarktes für das Bernsteinglas-Segment voraussichtlich mit einer CAGR von 4,42 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Behälterglasmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltliche Nachhaltigkeit und regulatorische Unterstützung | +0.6% | National, mit frühen Gewinnen in den Ballungsräumen Tokio und Osaka | Mittelfristig (2–4 Jahre) |

| Premium-Branding und Produktdifferenzierung | +0.5% | National, konzentriert in urbanen Konsumzentren | Langfristig (≥ 4 Jahre) |

| Robustes Wachstum in den Getränke- und alkoholischen Getränkesegmenten | +0.4% | National, mit Spillover-Effekten im Export | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage im Bereich Pharmazeutika und Körperpflege | +0.3% | National, mit Fertigungsclustern in der Region Kansai | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Glasherstellung – Energieeffizienz | +0.2% | National, konzentriert in den wichtigsten Produktionsstätten | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte in der Glasherstellung – Produktinnovation | +0.2% | National, mit führenden Forschungs- und Entwicklungszentren bei der Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltliche Nachhaltigkeit und regulatorische Unterstützung

Japans Glashersteller profitieren von einem Politikmix, der Glas als das kreislauffähigste starre Verpackungssubstrat positioniert. Das Kennzeichnungssystem für die Glasflaschenrecycling steigert die Glasscherben-Rückgewinnungsraten, und neue PFAS-Kontrollen betonen die Inertheit von Glas in lebensmittelkontaktbezogenen Anwendungen.[1]AGC Inc., "AGC Glass Europe und ROSI kündigen strategische Partnerschaft an," agc.com Nationale Abfallreduzierungsziele ermutigen Einzelhändler, Mindestschwellenwerte für Recyclinginhalt festzulegen, die Glas ohne Qualitätsverlust erfüllen kann. Energiesparmandate fördern auch Ofenrenovierungsprojekte, die elektrische Verstärkung integrieren, was die gesamte Kraftstoffintensität senkt und Kohlenstoffpreiskredite freisetzt. Die öffentliche Stimmung begünstigt die Reduzierung von Kunststoffabfällen und schafft eine dauerhafte Nachfragesteuerung, die den japanischen Behälterglasmarkt gegen Polymersubstitution in sensiblen Kategorien abfedert.

Premium-Branding und Produktdifferenzierung

Markeninhaber nutzen die taktilen und visuellen Merkmale von Glas, um Premiumregalpreise zu rechtfertigen. Der Handwerkliche Softdrink-Hersteller Hata Kōsen hat seine reine Glasflasche für Ramune nach einer 30-jährigen Pause wiederbelebt und dabei Nostalgie und sensorische Rituale ausgenutzt, um Kastenpreise von JPY 7.776 (USD 53,7) zu erzielen. Bei Kosmetika ermöglichen Kleinserienglasgefäße aufwendige Prägungen und Farbsprüheffekte, die Massenmarktkunststoffe bei kleinen Stückzahlen nicht replizieren können. Brauereien behalten schwere Glasformate für Flaggschiffbiere im Ausland bei, weil Exporteure einen direkten Zusammenhang zwischen Glasabfüllung und wahrgenommener Authentizität feststellen. Die gestalterische Freiheit kommt Spezialverarbeitern zugute, die begrenzte und hochmargige Aufträge anbieten, und unterstützt eine zweigeteilte Wettbewerbslandschaft.

Robustes Wachstum in den Getränke- und alkoholischen Getränkesegmenten

Japans Brauer streben zweistelliges Exportwachstum an und behalten gleichzeitig Glas, um Herkunftshinweise auf Überseemärkten zu stärken. Die Sake-Exporterlöse stiegen 2024 auf JPY 43,47 Milliarden (USD 0,30 Milliarden), ein Anstieg von 5,8 % im Jahresvergleich, wobei Premium-Labels fast ausschließlich in Glasflaschen verschifft wurden. Im Inland verbreitern Craftbier, trinkfertige Cocktails und handwerklicher Kombucha den Getränkefußabdruck von Glas, auch wenn Mainstream-Softdrink-Linien zu Bio-PET migrieren. Diese exportgetriebenen und nischenpremiumigen Gewinne gleichen demografische Gegenwind durch Japans alternde Bevölkerung aus und erhalten einen stabilen Nachfrageboden für den japanischen Behälterglasmarkt.

Steigende Nachfrage im Bereich Pharmazeutika und Körperpflege

Strenge Anforderungen an die Arzneimittelstabilität halten Fläschchen, Kartuschen und Ampullen fest in der Glasverankerung. SCHOTT Pharma verzeichnete ein Wachstum von 54 % in seiner Arzneimittellieferungsabteilung, was den globalen Appetit auf vorbefüllbare Spritzen aus speziellem Borosilikatglas unterstreicht.[2]SCHOTT Pharma, "SCHOTT Pharma erfüllt die Ziele für 2023," schott-pharma.com Japanische Fläschchenverarbeiter übernehmen Schutzkennzeichnungssysteme wie Iwata Labels VPP2, um Partikelabgabe zu reduzieren und die Einhaltung von Reinraumvorschriften zu gewährleisten. Bei der Körperpflege akzeptieren nachhaltigkeitsbewusste Verbraucher schwerere Glasgefäße im Austausch für wahrgenommene Reinheit und Recyclingfähigkeit. Zusammen fügen diese Anwendungen inkrementelle Tonnagen hinzu, die zyklische Schwankungen in der Nachfrage nach Lebensmittel- oder Getränkeglas abfedern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Produktionskosten | -0.4% | National, konzentriert in den wichtigsten Produktionsstätten | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb durch alternative Verpackungsmaterialien | -0.3% | National, mit den am stärksten betroffenen städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Zerbrechlichkeit und Bruchrisiko bei Handhabung und Transport | -0.2% | National, mit stärkerer Auswirkung in abgelegenen Vertriebsgebieten | Mittelfristig (2–4 Jahre) |

| Lieferkettenanfälligkeiten und Rohstoffbeschränkungen | -0.3% | National, mit den am stärksten exponierten importabhängigen Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Produktionskosten

Kraftstoff und Strom machen mehr als ein Drittel der Ofenbetriebskosten aus. Die Importpreise für Erdgas stiegen nach 2022 stark an, und ein schwacher Yen trieb die Kosten für Soda-Asche und Additive in die Höhe, was die Margen für Massenflaschenlinien einengte.[3]Statistikbüro, "Statistisches Handbuch Japan 2024," stat.go.jp Ofenrenovierungen, die Sauerstoff-Kraftstoff- oder Elektroverstärkungstechnologie integrieren, erfordern Kapitalausgaben, die bis zu USD 400 Millionen erreichen können, was die Amortisierungshorizonte verlängert. Obwohl einige Hersteller Wasserstoffmischungen testen, bleibt die Lieferkettenskalierung begrenzt, und Kohlenstoffpreiskompensationen haben die höheren Kraftstoffrechnungen noch nicht vollständig ausgeglichen. Diese Dynamiken belasten die kurzfristige Rentabilität und könnten Kapazitätserweiterungen im japanischen Behälterglasmarkt verlangsamen.

Intensiver Wettbewerb durch alternative Verpackungsmaterialien

Fortschritte bei biobasierten und chemisch recyceltem PET verringern den Umweltunterschied zu Glas, während Gewichts- und Logistikvorteile erhalten bleiben. Suntorys Bio-PET-Fahrplan zielt auf 100 % pflanzenbasiertes Harz für Flaggschiffgetränke ab, und Flaschengewichte sinken nun für 500-ml-Formate unter 20 g. Leichtgewichtskunststoffe erodieren den Glasanteil in kostenempfindlichen, umschlagstarken Kategorien wie Economy-Tee und funktionalen Getränken. Obwohl Glas Nischen behält, die mit Prestige und Produktintegrität verbunden sind, schließen Polymerinnovatoren kontinuierlich Leistungslücken, was die Volumenwachstumstrajektorien im japanischen Behälterglasmarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke behalten Skaleneffekte, während Kosmetika beschleunigen

Der Getränkebereich belegte 2025 59,02 % des Marktanteils des japanischen Behälterglasmarktes und veranschaulicht, wie verwurzelte Trinkrituale und Exportambitionen Massenvolumina unterstützen. Alkoholmarken bevorzugen weiterhin Glas wegen der Geschmacksneutralität und des Premium-Gewichts, während trinkfertige Cocktails und handwerkliche Limonaden individuelle Flaschen einsetzen, die visuelle Geschichtenerzählung verstärken. Nicht-alkoholische Mainstream-Linien sind teilweise zu PET migriert, aber kleinere handwerkliche Hersteller gleichen diesen Rückgang aus, indem sie Glas wählen, um Herkunft und Authentizität zu vermitteln. Die pharmazeutische Nachfrage bleibt stabil, weil injizierbare Medikamente und Vitaminfluide inerte, undurchlässige Primärbehälter erfordern. Kosmetika und Körperpflege verzeichnen ein Wachstum von 3,18 % CAGR, angetrieben durch die Bereitschaft der Verbraucher, für nachfüllbare Glasgefäße zu zahlen, die die Badezimmerästhetik verbessern und Kunststoffabfall reduzieren. Lebensmittelanwendungen sind aufgeteilt zwischen Premium-Kondimenten, bei denen Transparenz Qualitätsmerkmale stärkt, und Massensoßen, die auf Kunststoff setzen, um Transportkosten zu sparen. Parfümerie, obwohl eine Nische, fügt hochmargige Tonnagen hinzu, weil Markeninhaber komplexe Formen und Farbeffekte verlangen, die nur Glas aufrechterhalten kann.

Die anhaltende Dominanz der Getränke gewährleistet eine grundlegende Auslastung der Schmelzöfen, doch das Margenwachstum verlagert sich in Richtung Spezialitätssegmente. Kosmetikformularer spezifizieren zunehmend Farbsprühbeschichtungen, galvanisierte Oberflächen und niedrigprofilige Halsbeschaffenheiten, die kleinere Verarbeiter mit flexibler Werkzeugausstattung liefern können. Pharmazeutische Lieferanten halten erstklassige Reinraumstandards aufrecht und setzen Kernprodukte wie Typ-I-Borosilikatfläschchen ein, die Preisaufschläge gegenüber Standard-Natronkalkflaschen tragen. Exportorientierte Brauer und Sake-Hersteller kombinieren traditionelle Flaschensilhouetten mit Leichtgewichtsstrukturen, was zeigt, dass selbst volumenzentrierte Kategorien eine Materialreduzierung anstreben. Der japanische Behälterglasmarkt entwickelt sich daher von einem einsegmentigen Kraftpaket zu einem diversifizierten Nachfrageportfolio, das Volumenstabilität mit Premium-Erlösströmen in Einklang bringt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Farbe: Weißglas beherrscht die Sichtbarkeit, während Bernstein pharmazeutische Dynamik gewinnt

Weißglasbehälter hielten 2025 37,85 % des japanischen Behälterglasmarktes, ihre Transparenz zeigt die Flüssigkeitsklarheit in Sake, Shochu, Handwerklichen Limonaden und Premium-Sojasoßen. Markenmanager nutzen Vollkörper-Schrumpfhüllen und digitalen Direktdruck auf Glas, um Grafiken hinzuzufügen, ohne den Inhalt zu verdecken. Verbraucher setzen sichtbare Produkte mit Frische gleich und halten Weißglas in seiner Position trotz Bedenken hinsichtlich Lichtexposition. Bernsteinflaschen hingegen verzeichnen die höchste CAGR von 4,42 % bis 2031, da Pharmahersteller und Craftbrauereien ultravioletten Schutz suchen. Japans Arzneibuch schreibt Bernsteinflaschen für bestimmte Antibiotika und injizierbare Vitamine vor, was einen stetigen Absatz schafft. Craftbierexporteure bevorzugen Bernstein, um Authentizität auf westlichen Märkten zu signalisieren, und stärken die ästhetische Tradition, während sie hopfenbezogene Verbindungen schützen.

Grünglas bleibt auf Wein und ausgewählte Liköre beschränkt, wo die Farbe mit dem Markenerbe harmoniert. Andere Farbtöne – Kobalt, Rubin und Frostoberflächen – dienen hochwertiger Kosmetik und Parfümerie. Die Farbwahl spielt in das Produktgeschichtenerzählen hinein: Ein rauchiger Grauton mag rauchigen Whisky suggerieren, während tiefblaue Flaschen in Nischen-Mineralwässern marine Frische hervorrufen. Produktionsflexibilität ist wichtig; Mehrfarb-Vorherdbereiche ermöglichen schnelle Umrüstungen ohne Ofenstillstand und geben agilen Produzenten einen Wettbewerbsvorteil. Insgesamt veranschaulichen die Farbdynamiken, wie sich der japanische Behälterglasmarkt von rein funktionalen Überlegungen hin zu marketinggesteuerten Ästhetiken verlagert, die Markeninhaber motivieren, farbbedingte Kostensteigerungen zu absorbieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der industrielle Kansai-Korridor rund um Osaka und Hyogo beherbergt den Löwenanteil der Schmelzkapazitäten und nutzt die Nähe zu Recycling-Glasverarbeitern, Flaschenverzierungsbetrieben und Getränkeabfüllern. Werke in diesem Cluster genießen eine integrierte Logistik, aber erhöhte regionale Stromtarife veranlassen laufende Energieeffizienzupgrades. Tokio und die umliegenden Präfekturen bilden den größten Verbrauchsknoten, angetrieben durch eine dichte Bevölkerung, Touristenströme und die Hauptquartiere der Kosmetik- und Pharmariesen. Kanto-basierte Abfüller verlassen sich auf Hochgeschwindigkeitsbahnen und Küstenschifffahrt, um Flaschen aus Kansai zu beziehen, und balancieren eingehende Glasscherbenströme aus städtischen Recyclingströmen mit ausgehenden Fertigwaren.

Kyushu und der nördliche Teil Honshu bieten sekundäre Schmelzstandorte, die sich auf kleinere Flaschenformate für regionale Craftbrauereien und Shochu-Brennereien spezialisiert haben. Diese peripheren Anlagen entlasten die Frachtkosten für zerbrechliche Sendungen und unterstützen lokale Wirtschaften, doch ihre mittelgroßen Öfen sind stärker dem Kostendruck ausgesetzt, wenn die Energiepreise steigen. Küstenlagen in der Nähe von Kobe und Nagoya erleichtern den Exportcontainerversand und ermöglichen es Sake-, Bier- und Sojasoßenversendern, palettiertes Glas direkt auf Schiffe zu laden, die nach China, die Vereinigten Staaten und Südostasien bestimmt sind. Glasexporte erreichten 2024 USD 649,28 Millionen und unterstreichen die strategische Bedeutung von hafennahen Kapazitäten.

Japans Inselgeografie erschwert den inländischen Vertrieb und veranlasst die Hersteller, regionale Depots und Leichtflaschen zu bevorzugen, um den Rücktransportkraftstoffverbrauch zu senken. Städtische Recyclingprogramme liefern einen stetigen Glasscherbenstrom, doch ländliche Präfekturen weisen geringere Sammelquoten auf, was Langstreckentransporte von Glasscherben erzwingt, die Nachhaltigkeitskennzahlen belasten. Dennoch verleiht die geografische Konzentration von technischem Know-how in traditionellen Glasregionen Vorteile durch Fachkompetenz, auch wenn sie die lokale Anfälligkeit für seismische Ereignisse und Arbeitskräftemangel erhöht. Das Nettoergebnis ist ein regional ausgewogenes, aber kapazitätsdichtes Netzwerk, das die umfangreichen Bedürfnisse des japanischen Behälterglasmarktes unterstützt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat ausgeprägt: Zwei integrierte Gruppen, Toyo Seikan Group Holdings und Nihon Yamamura Glass, sichern die Massenversorgung, während eine Ebene von Spezialisten Kosmetik-, Pharma- und Parfümerie-Nischen besetzt. Große Marktteilnehmer profitieren von angebundenen Verschluss- und Etikettenoperationen, die Komplettlösungen ermöglichen, die Getränkekunden binden und die Margenerosion abmildern. Ihre Skalierung unterstützt millionenschwere Ofenreparaturen und Wasserstoffversuchspiloten und positioniert sie günstig für angestrebte Kohlenstoffpreissysteme. Kleinere Verarbeiter wie Koa Glass, Ishizuka Glass und Nipros Fläschchenabteilung zielen auf hochkomplexe Aufträge ab, bei denen Agilität Skaleneffekte überwiegt, und erzielen Prämienmargen durch schnelle Designiterationen und niedrige Mindestbestellmengen.

Der strategische Fokus verlagert sich in Richtung Nachhaltigkeit. Yamamura Glass' Reborn Cap-Projekt sammelt Verschlüsse aus dem Nachverbraucherbereich und führt sie in recycelte Harzherstelling ein, was die kreisförmige Erzählung von Glas ergänzt. Toyo Glass entwickelt ultra-leichte Highball-Flaschen und spart bis zu 20 % Masse ein, ohne die Schlagfestigkeit zu beeinträchtigen, wodurch die Logistikmissionen reduziert werden. Akquisitionstätigkeiten in benachbarten Substraten unterstreichen eine breitere Konsolidierung des Verpackungssektors: Sumitomo Bakelites Kauf von AGCs Polycarbonat-Linie signalisiert einen breiteren materialagnostischen Portfolioaufbau, der langfristige Wettbewerbsdynamiken beeinflussen könnte. Gleichzeitig heben globale Megafusionen wie der USD 15,7 Milliarden Amcor-Berry-Deal die Messlatte für Einkaufsmacht und Forschungs- und Entwicklungsbudgets an und setzen mittelgroße japanische Unternehmen unter Druck, sich zu differenzieren oder zu konsolidieren.

Kundennähe und technischer Service bleiben entscheidend. Brauereien verlangen Vor-Ort-Flaschenqualitätsprüfungen und schnelle Fehleranalysen – Dienstleistungen, die etablierte Glashersteller in jahrzehntelangen Beziehungen verankert haben. Kosmetikmarken suchen individuelle Formen mit aufwendigen Prägungen, die innerhalb von Wochen geliefert werden; Verarbeiter mit 3D-Druck-Prototyping-Ausrüstung erfüllen diese Erwartungen und erzielen höhere Werkzeuggebühren. Pharmazeutische Käufer bestehen auf einwandfreier Innenoberflächenchemie; Lieferanten reagieren mit Niederalkali-Borosilikatrezepten und Nachformungs-Glühkontrollen. Diese spezialisierten Fähigkeiten erhalten zusammen ein Wettbewerbsgleichgewicht aufrecht, in dem Skalenteilnehmer Volumensicherheit gewährleisten, während Nischenunternehmen hochwertige individuelle Lösungen liefern, was die Leistungsentwicklung des japanischen Behälterglasmarktes prägt.

Marktführer der japanischen Behälterglasbranche

Nihon Yamamura Glass Co. Ltd

Japan Seiko Glass Co., Ltd.

KOA Glass Co., LTD

Nihon Taisanbin Glass Bottle MFG, Co., Ltd.

Toyo Glass Co., Ltd. (Toyo Seikan Group Holdings, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Nihon Yamamura Glass nahm am Osaka-Kansai Expo 2025 TEAM EXPO-Pavillon teil und präsentierte seine RIN-Kunststoffrecyclinginitiative, die das Portfolio der Kreislaufwirtschaftsdienstleistungen des Unternehmens erweitert.

- Juli 2025: Sumitomo Bakelite vereinbarte die Übernahme des Polycarbonat-Geschäftsbereichs von AGC Corporation, stärkte damit sein Angebot an Mobilitätsmaterialien und erschloss Synergien bei optischen Folien.

- Juli 2025: Mitsuuroko Group Holdings nahm eine neue Mineralwasserlinie in Shizuoka mit PFAS-Entfernungskapazität und einem Durchsatz von 300 Flaschen pro Minute in Betrieb und verdoppelte damit seine abgepackte Wasserkapazität.

- Mai 2025: Hata Kōsen brachte HATA PREMIUM auf den Markt und brachte damit erstmals seit 1989 vollständig aus Glas gefertigte Ramune-Flaschen nach Japan zurück, mit dem Ziel, Premium-Gastronomiekanäle anzusprechen.

Berichtsumfang des japanischen Behälterglasmarktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglaswaren aus. Behälterglas wird in der alkoholischen und nichtalkoholischen Getränkeindustrie aufgrund seiner Fähigkeit verwendet, chemische Inertheit, Sterilität und Undurchlässigkeit aufrechtzuerhalten. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, einschließlich ihrer Transparenz, Inertheit und Fähigkeit, die Qualität und Integrität ihres Inhalts zu erhalten.

Der japanische Behälterglasmarkt ist nach Endverbraucher-Vertikale segmentiert (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere vergorene Getränke}), nichtalkoholische Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere nichtalkoholische Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Gewürze, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Fläschchen und Ampullen) und Parfümerie, nach Farbe (grün, bernstein, weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholische Getränke | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere vergorene Getränke) | ||

| Nichtalkoholische Getränke | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere nichtalkoholische Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Gewürze, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Fläschchen und Ampullen) | ||

| Parfümerie | ||

| Grün |

| Bernstein |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholische Getränke | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere vergorene Getränke) | |||

| Nichtalkoholische Getränke | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere nichtalkoholische Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Gewürze, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Fläschchen und Ampullen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Bernstein | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Behälterglasmarkt aktuell?

Die Größe des japanischen Behälterglasmarktes beträgt 1,46 Millionen Tonnen im Jahr 2026 und soll bis 2031 1,65 Millionen Tonnen erreichen.

Welches Endverbrauchersegment führt die Nachfrage an?

Getränke führen den Markt mit einem Anteil von 59,02 % im Jahr 2025 an, getrieben durch Premium-Alkohol- und exportorientierte Marken.

Welches Farbsegment wächst am schnellsten?

Bernsteinflaschen verzeichnen die höchste CAGR von 4,42 % bis 2031 dank der Einführung im Pharma- und Craftgetränkebereich.

Wie beeinflussen Energiekosten die Hersteller?

Erhöhte Gas- und Strompreise drängen die Hersteller zur Ofenelektrifizierung und Wasserstoffkraftstofftests, um die Betriebskosten zu begrenzen.

Warum bevorzugen Kosmetikmarken heute Glasverpackungen?

Glas vermittelt Premium-Qualität, unterstützt nachfüllbare Formate und entspricht den Nachhaltigkeitserwartungen der Verbraucher, wodurch Marken höhere Preise verlangen können.

Wie hoch ist das Marktkonzentrationsniveau in diesem Sektor?

Der Markt erzielt 6 auf einer 10-Punkte-Konzentrationsskala, da die fünf größten Marktteilnehmer etwas mehr als 60 % des inländischen Behälterglasvolumens kontrollieren.

Seite zuletzt aktualisiert am: