Größe und Marktanteil des brasilianischen Behälterglas-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

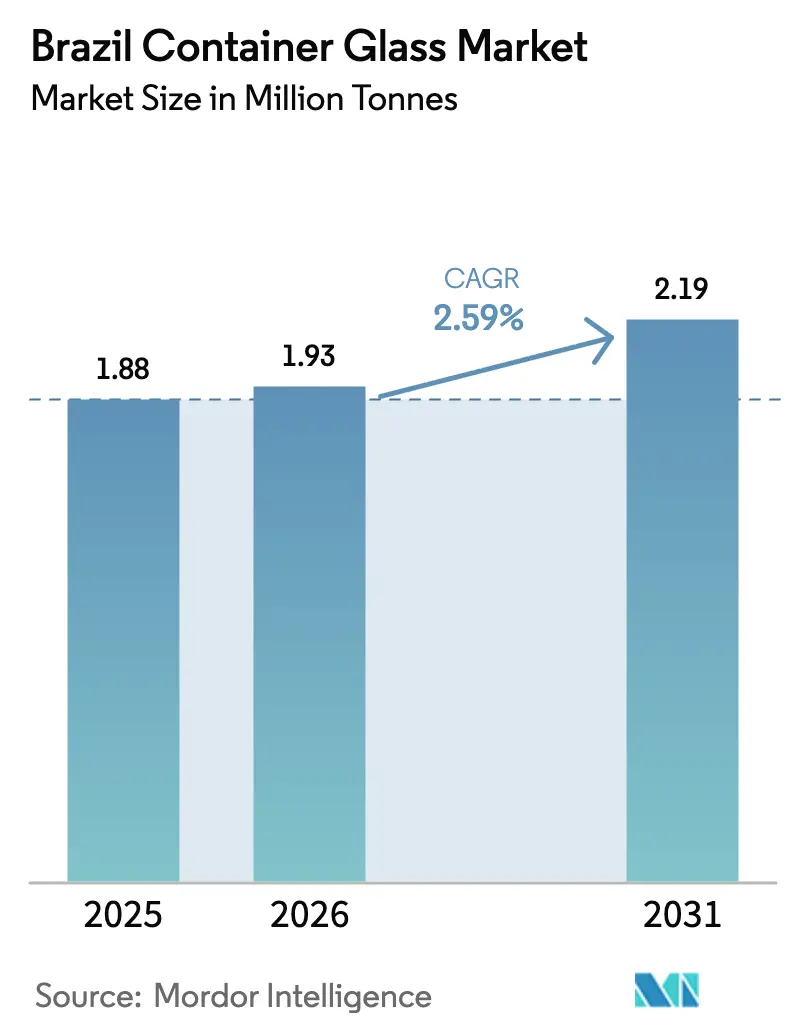

| Marktgröße im Basisjahr (2025) | 1.88 Millionen Tonnen |

| Marktvolumen (2026) | 1.93 Millionen Tonnen |

| Marktvolumen (2031) | 2.19 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 2.59% CAGR |

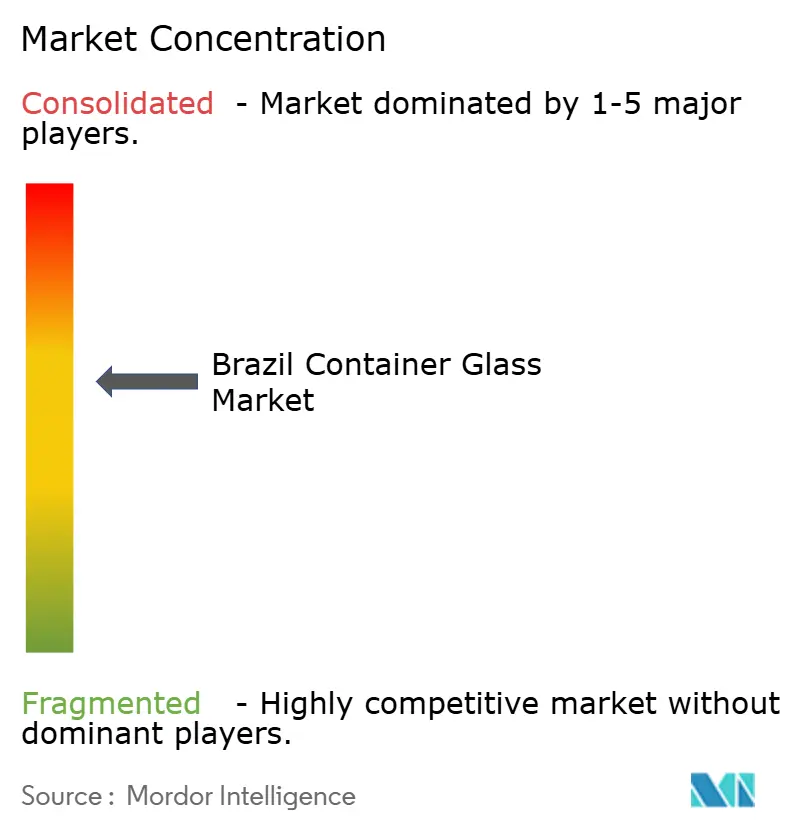

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Behälterglas-Marktes von Mordor Intelligence

Die Größe des brasilianischen Behälterglas-Marktes wird voraussichtlich von 1,88 Millionen Tonnen im Jahr 2025 auf 1,93 Millionen Tonnen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 2,59 % über 2026–2031 2,19 Millionen Tonnen erreichen. Ein gedämpftes, aber stetiges Wachstum spiegelt eine reifende Branche wider, die nun auf der Grundlage von Premiumisierung und Nachhaltigkeitsmerkmalen statt auf schlichter Produktionsmenge konkurriert. Steigende Quoten für die Rückwärtslogistik, der Schwung bei Craft-Getränken und das Aufwärts-Trading bei Kosmetikdüften stützen gemeinsam die Nachfrage, auch wenn PET- und Aluminiumsubstitution die Volumina bei herkömmlichen Erfrischungsgetränken erodiert. Die Konsolidierung verändert das Wettbewerbsfeld: Vidralas Kauf von Vidroporto im Februar 2025 und das Angebot der Familie Moreira Salles für Verallia im März 2025 stärken das Anlegervertrauen in die langfristigen Fundamentaldaten. Kapital fließt nun in Hybrid-Elektro-Schmelzöfen, die 40 % Energieeinsparungen und eine geringere Exposition gegenüber der CO₂-Bepreisung versprechen, während Rückwärtslogistik-Zertifikate überdurchschnittliche Recyclingquoten incentivieren.

Wichtigste Erkenntnisse des Berichts

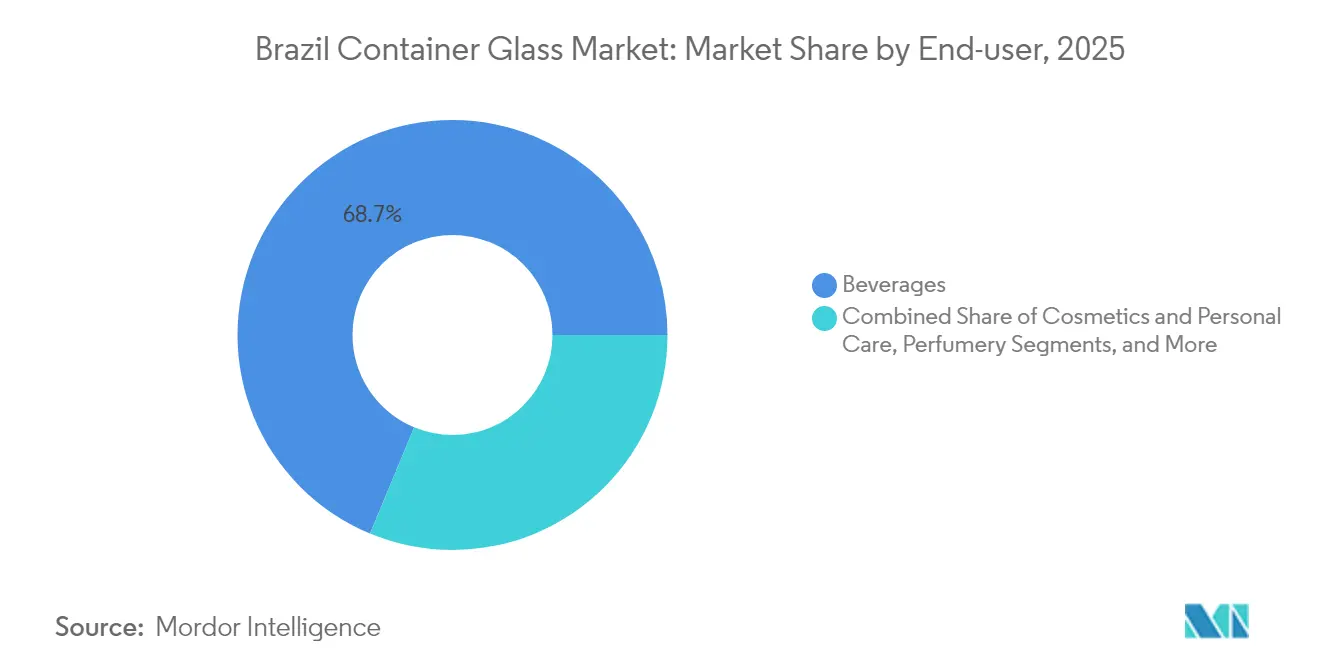

- Nach Endverbraucher entfielen 68,74 % des Marktanteils des brasilianischen Behälterglas-Marktes im Jahr 2025 auf Getränke.

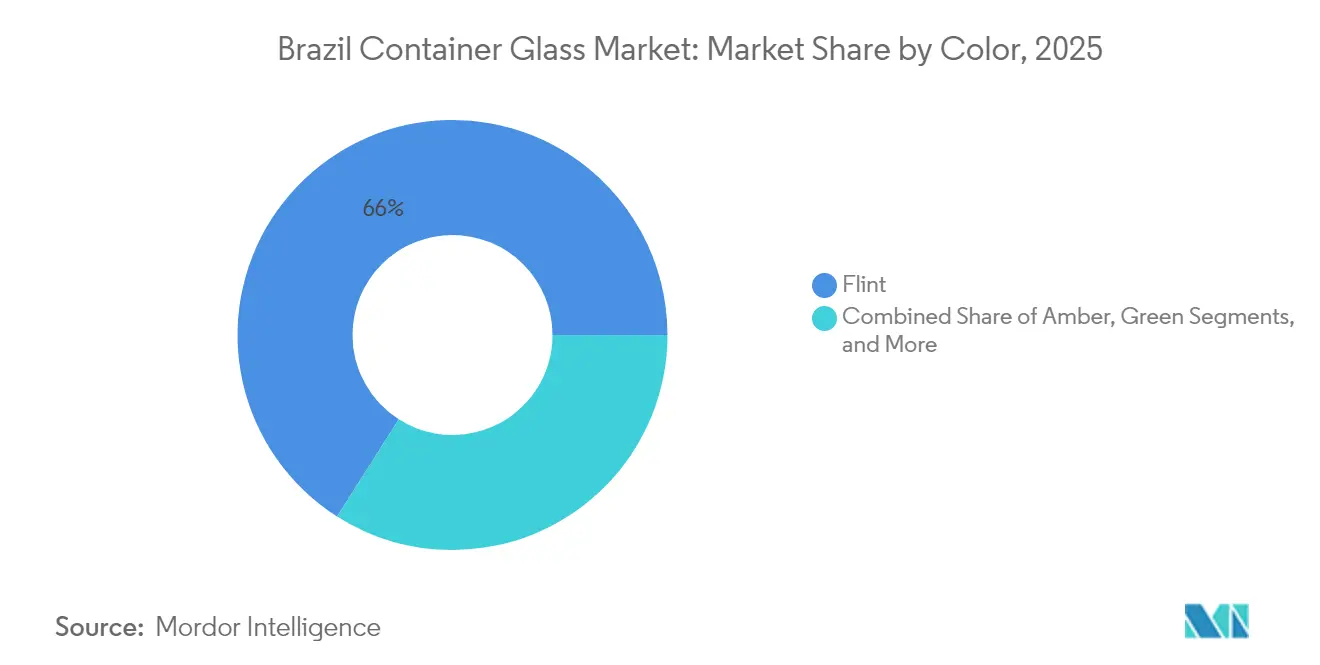

- Nach Farbe wird der brasilianische Behälterglas-Markt für Braunglas voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 4,45 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Behälterglas-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltbewusste Verbraucherverschiebung hin zu unendlich recycelbaren Verpackungen | +0.8% | National; frühe Gewinne in São Paulo, Rio de Janeiro, Minas Gerais | Mittelfristig (2–4 Jahre) |

| Premiumisierung bei Bier und Craft-Spirituosen | +0.6% | National; am stärksten im Süden und Südosten | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Quoten für Mehrwegflaschen | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Lokalisierte Kleinserienbestellungen von Craft-Brauereien | +0.3% | São Paulo, Santa Catarina, Rio Grande do Sul | Kurzfristig (≤ 2 Jahre) |

| Investitionen in Hybrid-Elektro-Schmelzöfen | +0.4% | São Paulo, Rio de Janeiro, Bahia | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Recyclingglas | +0.2% | Nationale Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltbewusste Verbraucherverschiebung hin zu unendlich recycelbaren Verpackungen

Brasilianische Verbraucher setzen auf Kreislaufwirtschaftsprinzipien und belohnen Marken, die Glas einsetzen, da es endlos ohne Qualitätsverlust recycelt werden kann. Coca-Colas Ausgabenplan von 1,25 Milliarden USD für 2025 umfasst QR-codierte Mehrwegflaschen und verdeutlicht, wie multinationale Konzerne Recyclingfähigkeit nun als Markenwert betrachten. Zunehmende Umweltprüfung und Aktivismus in sozialen Medien verstärken diesen Schwung und drängen den Einzelhandel dazu, mehr Regalfläche für glasverpackte Produkte bereitzustellen.

Premiumisierung bei Bier und Craft-Spirituosen steigert die Glasnachfrage

Mehr als 1.700 Craft-Brauereien sind mittlerweile in ganz Brasilien tätig, und ihr Bedarf an markanten Flaschenformen, Prägungen und Kleinserienproduktionen begünstigt Glas gegenüber Dosen. Premium-Spirituosen setzen ebenfalls auf schwerere Braunflaschen, um Authentizität zu signalisieren und Flüssigkeiten vor UV-Strahlung zu schützen, was das Wertwachstum verankert, selbst wenn der Gesamtbierkonsum stagniert.

Obligatorische Mehrwegflaschenquoten im Rahmen des neuen Rückwärtslogistikgesetzes

Das Bundesgesetz Nr. 11.413 schuf handelbare Recyclingkredite, die hohe Glasrückgabequoten finanziell attraktiv machen. Glashersteller, die frühzeitig in Sammelzentren investieren, erlangen Pioniervorteile, da die stufenweisen Quoten zwischen 2026 und 2028 verschärft werden.

Lokalisierte Kleinserienflaschenbestellungen von Craft-Brauereien

Regionale Produzenten in São Paulo, Santa Catarina und Rio Grande do Sul beziehen Glas aus der Nähe, um Lieferverzögerungen zu vermeiden und maßgefertigte Formen zu sichern. Dieses „Lokal für Lokal”-Modell bietet Margenvorteile für Hersteller, die schnelle Umrüstungen durchführen können, und stützt widerstandsfähige Nachfragenischen trotz makroökonomischer Gegenwinds.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energieintensität und Exposition gegenüber der CO₂-Bepreisung | -0.7% | Landesweit, stärker ausgeprägt in netzabhängigen Industriezentren | Mittelfristig (2–4 Jahre) |

| PET- und Aluminiumsubstitution bei Massengetränken | -0.9% | National, konzentriert auf Massengetränkesegmente | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der inländischen Soda-Asche-Versorgung | -0.4% | National, mit regionalen Preisspitzen | Kurzfristig (≤ 2 Jahre) |

| Investitionsausgaben für Ofenaufrüstungen | -0.3% | Industriecluster, die neue Infrastruktur benötigen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energieintensität und Exposition gegenüber der CO₂-Bepreisung

Schmelzöfen absorbieren rund 60 % der gesamten Produktionskosten und setzen Glashersteller volatilen Stromtarifen und bevorstehenden CO₂-Abgaben aus. Vollelektrische Öfen wie Verallias 180-Tonnen-pro-Tag-Einheit in Cognac reduzieren die Emissionen um 60 %, erfordern jedoch hohe Kapitalaufwendungen, die kleinere inländische Akteure nur schwer finanzieren können. Sollten die CO₂-Steuern steigen, könnten sich die Kostenlücken gegenüber PET weiter vergrößern.

PET- und Aluminiumdosensubstitution bei Massengetränken

Leichte PET-Flaschen wiegen 85 % weniger als gleichwertige Glasflaschen und senken die Frachtkosten in Brasiliens weitläufiger Geographie erheblich. Aluminiumdosen bieten Haltbarkeit und schnelle Kühlung, was dem wachsenden Trend des Konsums unterwegs entspricht. Importe von Kunststoffprodukten im Wert von 2,63 Milliarden USD im Jahr 2024 belegen ein robustes Angebot an PET-Alternativen.[1]TradeImeX, "Aufschlüsselung der brasilianischen Importdaten: Welche Branchen florieren?" tradeimex.in Mainstream-Bier- und Limonadenmarken migrieren weiterhin, was die Basisglasvolumina dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucher: Getränke dominieren, während Kosmetik den Wertanstieg antreibt

Glasbehälter für Getränke machten 68,74 % der Lieferungen im Jahr 2025 aus und sicherten den größten Anteil am brasilianischen Behälterglas-Markt. Premium-Bier und Craft-Spirituosen verankern die Volumina, während Spezial-Alkoholfreie-Getränke auf klare Flaschen setzen, um Farbsignale zu betonen und eine natürliche Positionierung zu bestätigen. Craft-Brauereien beauftragen lokale Lieferanten für geprägte und Kleinserienbestellungen und vertiefen so regionale Abhängigkeiten, die der PET-Erosion in Mainstream-Kategorien entgegenwirken. Paralleles Wachstum bei trinkfertigen Cocktails und Cold-Brew-Kaffee bietet fruchtbaren Boden für maßgeschneiderte Designdienstleistungen, die höhere Margen pro Einheit erzielen.

Kosmetik und Körperpflege, obwohl noch weniger als 10 % des Liefervolumens ausmachend, sind auf dem Weg zu einem CAGR von 4,12 % – eine Rate, die das gesamte Branchenwachstum übertrifft und den Wertmix in Richtung margenstarker Produkte verschiebt. Luxusdufthäuser spezifizieren dickwandige Flacons und aufwendige Farbgebung, um die Markengeschichte zu stärken und den durchschnittlichen Umsatz pro Tonne zu steigern. Steigende verfügbare Einkommen in Brasiliens städtischer Mittelschicht, kombiniert mit der Expansion grenzüberschreitender E-Commerce-Kanäle, erhöhen die adressierbare Nachfrage nach Premium-Glasverpackungen. Folglich wird die Größe des brasilianischen Behälterglas-Marktes für Kosmetik- und Duftanwendungen voraussichtlich zwischen 2026 und 2031 mit fast dem Doppelten der Rate des Gesamtausstoßes wachsen.

Nach Farbe: Weißglas behält die Skalierung, Braunglas beschleunigt

Weißglasprodukte machten 65,98 % der Lieferungen im Jahr 2025 aus und unterstützen die grundlegenden Skaleneffekte für große Schmelzöfen und Mehrwerknetzwerke. Klare Behälter eignen sich besonders dort, wo visuelle Klarheit das Merchandising verbessert, insbesondere bei Würzmitteln, Soßen und Premium-Säften. Standardisierte Formen und reichlich vorhandene Scherbenströme halten die Stückkosten wettbewerbsfähig und stützen den brasilianischen Behälterglas-Markt auch bei preissensiblen Produkten.

Braunglasflaschen mit einem CAGR von 4,45 % erfüllen UV-Schutzanforderungen sowohl in der Pharmaindustrie als auch bei Craft-Bier. Die strengeren Photostabilitätsrichtlinien der ANVISA treiben die Nachfrage nach Braunglasampullen und Sirupflaschen an, während regionale Brauereien erdige Töne bevorzugen, die Authentizität vermitteln. Diese funktionale und ästhetische Doppelattraktivität nagt stetig am Anteil des Weißglases. Grünglas bleibt bei Wein prominent, während Kobalt und andere Spezialtöne Nischen-Hochend-Kosmetika bedienen. Die Fähigkeit zur Sonderfarbenproduktion wird daher zu einem strategischen Differenzierungsmerkmal, insbesondere da Kunden zunehmend auf erzählungsreiche Verpackungen setzen, um Premium-Regalpreise zu erzielen.

Geografische Analyse

Die Produktion ist regional konzentriert, die Nachfrage bleibt jedoch national, was bedeutet, dass die meisten Glastransporte kürzere Strecken zurücklegen als konkurrierende Kunststoffe. Der Südosten, verankert durch São Paulo und Rio de Janeiro, beherbergt 60 % der Ofenkapazität und bedient Brasiliens dichtesten Verbrauchergürtel. Craft-Brauereien rund um Campinas, Sorocaba und Blumenau fördern die Nachfrage nach maßgefertigten Flaschen mit kurzen Vorlaufzeiten, während das Hafennetz von Rio die Scherbeneinfuhr erleichtert, wenn die inländischen Soda-Asche-Vorräte knapp sind.

Die südlichen Bundesstaaten, insbesondere Rio Grande do Sul und Santa Catarina, entwickeln sich zu Wachstumsknoten. Coca-Cola Femsas 68-Millionen-USD-Aufrüstung des Crystal-Wassers in Antônio Prado steigert den Glasdurchsatz in der Region. Lokale Weingüter nutzen Braun- und Grünglasflaschen, um ihre Terroir-Narrative zu stärken, wobei Exporte nach Nordamerika inkrementelle Volumina beitragen.

Der Nordosten bietet langfristiges Aufwärtspotenzial im Zusammenhang mit der Expansion der Lebensmittelverarbeitung; hohe Frachtkosten begrenzen jedoch nach wie vor die Glasdurchdringung im Vergleich zu PET. Die nördlichen Amazonas-Bundesstaaten sind auf den Flussverkehr angewiesen, was die Wettbewerbsfähigkeit von Glas aufgrund des Bruchrisikos verringert. Importe aus China beliefen sich 2024 auf 502,51 Millionen USD, aber hohe Frachtkosten und Vorlaufzeiten begrenzen den Marktanteil natürlich auf Nischenniveaus. Insgesamt liegt der geografische Vorteil bei inländischen Schmelzöfen, die strategisch in der Nähe von Verbraucherzentren und Rohstoffvorkommen angesiedelt sind, was integrierte Lieferketten stärkt.

Wettbewerbslandschaft

Brasiliens Behälterglas-Markt ist mäßig konzentriert, wobei die drei größten Akteure rund 70 % der Kapazität halten; aggressive Fusionen und Übernahmen deuten jedoch darauf hin, dass das Feld dynamisch bleibt. Vidralas 433-Millionen-USD-Übernahme von Vidroporto im Februar 2025 verschaffte ihm einen Marktanteil von 25 % und einen strategischen Brückenkopf im lukrativen Südost-Korridor. Im März 2025 unterstrich das Angebot der Familie Moreira Salles von 30 EUR pro Aktie für Verallia den Antrieb inländischer Investoren zur vertikalen Integration von Glas mit Bergbau- und Logistikaktiva, was möglicherweise die Wettbewerbsallianzen neu ausrichtet.[3]Reuters, "Verallia senkt seine EBITDA-Prognose für 2025," reuters.com

Die Technologieübernahme differenziert die Marktführer. Verallia erprobt Hybrid-Elektro-Schmelzöfen, die die CO₂-Intensität um 40 % reduzieren, O-I implementiert sein Kapazitätsauslastungsprogramm „Fit to Win”, und Wheaton Brasil nutzt seine Kosmetikspezialisierung, um höhere Margen zu sichern. Der Kapitalzugang wird damit zur Achse, um die sich die Marktmacht dreht, insbesondere unter verschärften CO₂-Vorschriften.

Nischenanbieter bedienen Craft-Brauereien und Kosmetik-Kleinserien und schaffen verteidigbare Nischen inmitten der Konsolidierung durch Großakteure. Ihre Skalierungsnachteile setzen sie jedoch der Soda-Asche-Preisvolatilität und steigenden Stromtarifen aus. Strategische Partnerschaften, entweder mit Scherbenlieferanten oder Vertragsdekorateuren, sind daher für das Überleben entscheidend.

Marktführer der brasilianischen Behälterglas-Branche

Vidrala, S.A.

Owens-Illinois do Brasil Indústria e Comércio Ltda

Verallia Brasil S.A.

SGD Brasil Vidros Ltda

Vitro do Brasil Ltda

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Brasilien reicht WTO-Streit gegen US-Vergeltungszölle ein, die die Zölle auf Glasexporte auf 50 % anheben könnten, was das handelspolitische Risiko für ausgehende Lieferungen unterstreicht.

- April 2025: Verallia senkt die EBITDA-Prognose für 2025 angesichts schwacher europäischer Nachfrage und richtet den Fokus stärker auf südamerikanisches Wachstum.

- März 2025: Die Familie Moreira Salles lanciert ein Angebot von 30 EUR pro Aktie (34 USD pro Aktie) für Verallia mit dem Ziel, die drittgrößte Behälterglas-Gruppe der Welt in ein brasilianisch kontrolliertes Portfolio einzugliedern.

- Februar 2025: Vidrala schließt die 433-Millionen-USD-Übernahme von Vidroporto ab und hebt seinen brasilianischen Marktanteil auf rund 25 %.

Berichtsumfang des brasilianischen Behälterglas-Marktes

Glasbehälter beziehen sich auf saubere Flaschen und Gläser aus Glas. Der Umfang schließt Fenster und andere Nicht-Behälterglas-Produkte aus. Behälterglas wird in der alkoholischen und alkoholfreien Getränkeindustrie eingesetzt, da es chemische Inertheit, Sterilität und Undurchlässigkeit gewährleistet. Glasverpackungen werden für ihre einzigartigen Eigenschaften geschätzt, darunter Transparenz, Inertheit und die Fähigkeit, die Qualität und Integrität des Inhalts zu erhalten.

Der brasilianische Behälterglas-Markt ist segmentiert nach Endverbraucher-Vertikale (Getränke [alkoholische Getränke (Bier, Wein, Spirituosen und andere alkoholische Getränke {Cidre und andere fermentierte Getränke}), alkoholfreie Getränke (Säfte, kohlensäurehaltige Getränke (CSDs), milchproduktbasierte Getränke, andere alkoholfreie Getränke)], Lebensmittel [Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles], Kosmetik und Körperpflege, Pharmazeutika (ohne Ampullen und Fläschchen) und Parfümerie), nach Farbe (Grün, Braun, Weiß und andere Farben). Der Bericht bietet Marktprognosen und -größen in Volumen (Kilotonnen) für alle oben genannten Segmente.

| Getränke | Alkoholisch | Bier |

| Wein | ||

| Spirituosen | ||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | ||

| Alkoholfrei | Säfte | |

| Kohlensäurehaltige Getränke (CSDs) | ||

| Milchproduktbasierte Getränke | ||

| Andere alkoholfreie Getränke | ||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | ||

| Kosmetik und Körperpflege | ||

| Pharmazeutika (ohne Ampullen und Fläschchen) | ||

| Parfümerie | ||

| Grün |

| Braun |

| Weiß |

| Andere Farben |

| Nach Endverbraucher | Getränke | Alkoholisch | Bier |

| Wein | |||

| Spirituosen | |||

| Andere alkoholische Getränke (Cidre und andere fermentierte Getränke) | |||

| Alkoholfrei | Säfte | ||

| Kohlensäurehaltige Getränke (CSDs) | |||

| Milchproduktbasierte Getränke | |||

| Andere alkoholfreie Getränke | |||

| Lebensmittel (Marmelade, Gelee, Konfitüren, Honig, Würste und Würzmittel, Öl, Pickles) | |||

| Kosmetik und Körperpflege | |||

| Pharmazeutika (ohne Ampullen und Fläschchen) | |||

| Parfümerie | |||

| Nach Farbe | Grün | ||

| Braun | |||

| Weiß | |||

| Andere Farben | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Behälterglas-Markt im Jahr 2026?

Die Größe des brasilianischen Behälterglas-Marktes beträgt 1,93 Millionen Tonnen im Jahr 2026 und soll bis 2031 mit einem CAGR von 2,59 % wachsen.

Welche Endverbraucherkategorie treibt die größte Nachfrage an?

Getränke führten mit 68,74 % der Lieferungen im Jahr 2025, gestützt durch Bier, Craft-Spirituosen und Premium-Alkoholfreie-Getränke.

Warum gewinnt Braunglas Marktanteile?

Braunglas bietet UV-Schutz, der von der Pharmaindustrie und Craft-Brauern benötigt wird; sein CAGR von 4,45 % macht es zum am schnellsten wachsenden Farbsegment.

Wie gestaltet die Regulierung Brancheninvestitionen?

Bundesweite Rückwärtslogistikquoten und handelbare Recyclingkredite treiben Ofenaufrüstungen und Mehrwegflaschensysteme bei großen Glasherstellern voran.

Welche Risiken bedrohen die Glasnachfrage bei Massenmarktgetränken?

PET- und Aluminiumsubstitution, angetrieben durch geringeres Gewicht und Logistikersparnisse, stellt die größte Volumenbedrohung für Mainstream-Getränkeglas dar.

Welche Regionen weisen das stärkste Wachstum auf?

Der Süden und Südosten, insbesondere São Paulo und Rio Grande do Sul, verbinden robuste Nachfrage mit neuen Kapazitätsinvestitionen und Craft-Brauerei-Clustern.

Seite zuletzt aktualisiert am: